Marktgröße und Marktanteil für Industrielle Luftqualitätskontrollsysteme in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

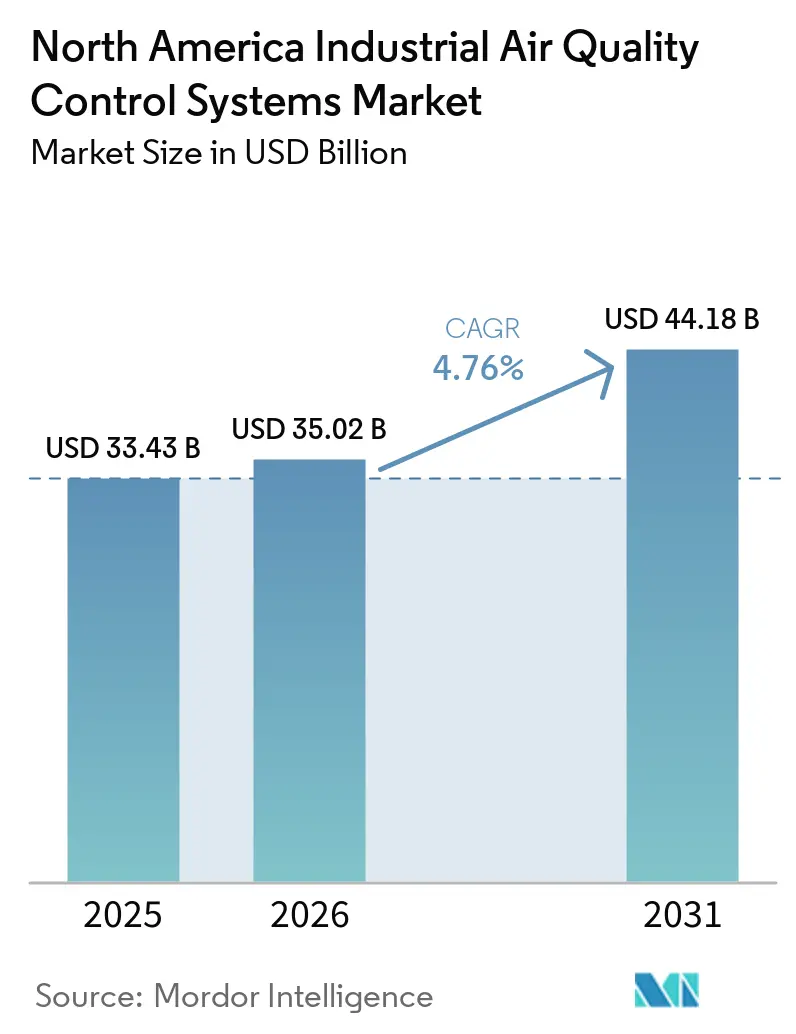

| Marktgröße im Basisjahr (2025) | 33.43 Milliarden US-Dollar |

| Marktgröße (2026) | 35.02 Milliarden US-Dollar |

| Marktgröße (2031) | 44.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industrielle Luftqualitätskontrollsysteme in Nordamerika von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für industrielle Luftqualitätskontrollsysteme wird voraussichtlich von 33,43 Milliarden USD im Jahr 2025 auf 35,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 44,18 Milliarden USD bei einem CAGR von 4,76 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch strengere Anforderungen an die Einhaltung der Luftqualitätsvorschriften angetrieben, insbesondere nachdem die US-amerikanische Umweltschutzbehörde im Februar 2024 den primären jährlichen PM2,5-Standard auf 9,0 µg/m³ gesenkt hat, was den Druck auf Industriestandorte erhöhte, ihre Emissionskontrollanlagen aufzurüsten.[1]Umweltschutzbehörde, „Neuklassifizierung von Ozon-Nichterfüllungsgebieten in San Antonio, Dallas-Fort Worth und Houston-Galveston-Brazoria gemäß dem Clean Air Act, TX,” Bundesregister, federalregister.gov Neue Industrieinvestitionen im Zusammenhang mit Nearshoring, Raffinerietätigkeit und datenzentrumsgebundenem Strombedarf erhöhen ebenfalls den Genehmigungsdruck entlang wichtiger US-amerikanischer Industriekorridore, was die Nachfrage nach Wäschern, Filtern und integrierten Steuerungssystemen ankurbelt. Der nordamerikanische Markt für Luftqualitätskontrollsysteme profitiert auch von kohlenstoffabscheidungsbezogenen Nachrüstungsplänen in der Zement-, Stahl- und Energiebranche, da diese Projekte saubereres Rauchgas benötigen, bevor Abscheidesysteme zuverlässig betrieben werden können.[2]Regierung von Kanada, „Kanada kooperiert mit Heidelberg Materials zur Förderung der Dekarbonisierung der Zementindustrie,” Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanada, canada.ca Die Anbieterstrategie verlagert sich hin zu größeren gebündelten Verträgen, die Hardware, Steuerungssysteme und Leistungsdienstleistungen kombinieren, was Lieferanten mit starker ingenieurtechnischer Tiefe und Ausführungskapazität begünstigt. Gleichzeitig verlangsamen Fertigungsengpässe, eingeschränkte Katalysatorverfügbarkeit und Fachkräftemangel die Projektrealisierung und halten den nordamerikanischen Markt für Luftqualitätskontrollsysteme auf einem stetigen statt einem rasanten Wachstumspfad.

Wesentliche Erkenntnisse des Berichts

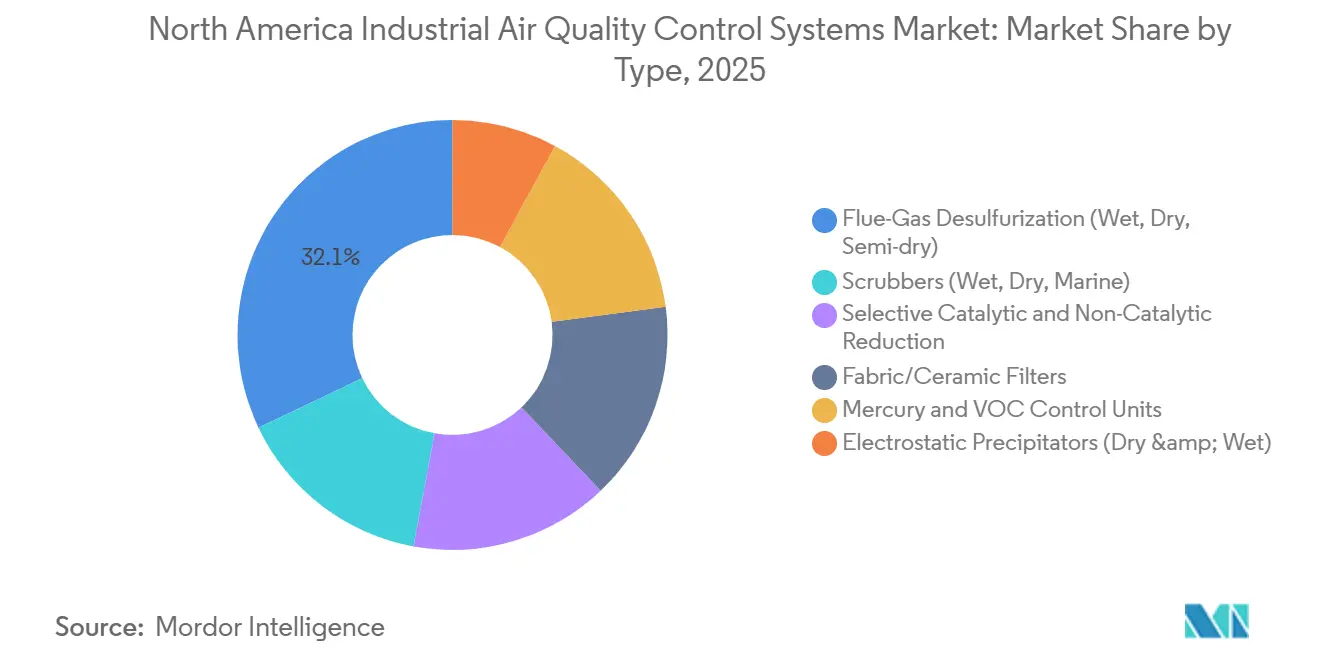

- Nach Typ hielt die Rauchgasentschwefelung im Jahr 2025 einen Marktanteil von 32,1 % am nordamerikanischen Markt für Luftqualitätskontrollsysteme, während Gewebe- und Keramikfilter bis 2031 voraussichtlich mit einem CAGR von 5,3 % wachsen werden.

- Nach kontrolliertem Schadstoff entfiel auf Feinstaub im Jahr 2025 ein Anteil von 34,7 % an der Marktgröße des nordamerikanischen Marktes für Luftqualitätskontrollsysteme, während die VOC-Kontrolle bis 2031 voraussichtlich mit einem CAGR von 5,5 % expandieren wird.

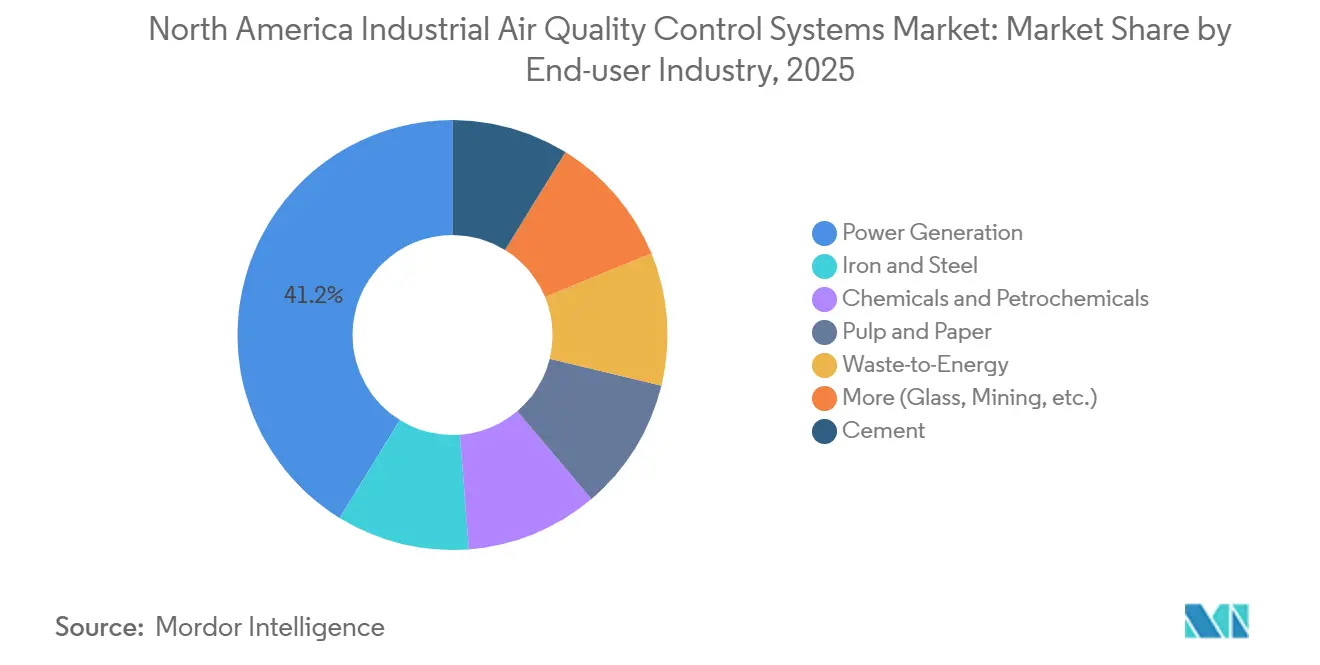

- Nach Endverbraucherbranche entfiel auf die Stromerzeugung im Jahr 2025 ein Nachfrageanteil von 41,2 %, während Chemie und Petrochemie bis 2031 voraussichtlich den höchsten CAGR von 6,3 % verzeichnen wird.

- Nach Geografie hielt die Vereinigten Staaten im Jahr 2025 einen Anteil von 78,6 %, während Mexiko bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 6,1 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Industrielle Luftqualitätskontrollsysteme in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strengere Einhaltung der PM2,5- und Ozonvorschriften | +1.2% | Landesweit in den USA, mit stärkerer Wirkung in Kalifornien, dem Ohio-Tal, dem mittleren Atlantik und anderen Nichterfüllungskreisen | Kurzfristig (≤ 2 Jahre) |

| Upgrades zur Methan- und Schwefelkontrolle in der Öl- und Gasindustrie | +0.8% | US-amerikanische Golfküste, Permian-Becken, Alberta und Britisch-Kolumbien | Mittelfristig (2–4 Jahre) |

| CCUS-bereite Nachrüstungswelle in Zement und Stahl | +0.9% | Indiana, Missouri, Texas und Alberta | Langfristig (≥ 4 Jahre) |

| KI-gestützte Optimierung und vorausschauende Wartung | +0.5% | Frühe Einführung in US-amerikanischen Raffinerie-, Energie- und Chemieclustern | Mittelfristig (2–4 Jahre) |

| Engerer Genehmigungsspielraum durch niedrigere PM2,5-Schwellenwerte | +0.4% | Industriekorridore in den USA mit Erfüllungs- und Beinahe-Nichterfüllungsstatus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere PM2,5- und Ozonvorschriften gestalten die Genehmigungsökonomie neu

Die US-amerikanische Umweltschutzbehörde senkte im Februar 2024 den primären jährlichen PM2,5-Standard auf 9,0 µg/m³, was den Compliance-Kontext für große Industriequellen sofort verschärfte.[3]Umweltschutzbehörde, „Leistungsstandards für neue, rekonstruierte und modifizierte Quellen, Klimaüberprüfung des Öl- und Erdgassektors,” GovInfo, govinfo.gov Diese Änderung verringerte den Betriebsspielraum, auf den sich viele Anlagen bei der Planung von Werkserweiterungen oder Genehmigungsverlängerungen verlassen hatten. Projekte, die früher mit begrenzten Steuerungsaufrüstungen voranschreiten konnten, müssen nun unter strengerer Luftqualitätsprüfung eine bessere Emissionsleistung nachweisen. Der Druck erhöhte sich weiter, als Dallas-Fort Worth, Houston-Galveston-Brazoria und San Antonio mit Wirkung vom Juli 2024 von der Einstufung „Moderat” auf „Schwerwiegend” bei der Ozon-Nichterfüllung hochgestuft wurden.[4]Umweltschutzbehörde, „Neuklassifizierung von Ozon-Nichterfüllungsgebieten in San Antonio, Dallas-Fort Worth und Houston-Galveston-Brazoria gemäß dem Clean Air Act, TX,” Bundesregister, federalregister.gov Diese Änderung senkte die Schwellenwerte für Hauptquellen auf 50 Tonnen pro Jahr und verschob die RACT-Verpflichtungen in Richtung Umsetzungsfenster 2026. Im nordamerikanischen Markt für Luftqualitätskontrollsysteme verlagern diese kombinierten Regelungen die Ausgaben für Filter, Wäscher und NOx-Kontrolle in die aktuellen Kapitalplanungszyklen.

Upgrades zur Methan- und Schwefelkontrolle in der Öl- und Gasindustrie erweitern die Mehrstoffnachfrage

Die US-amerikanische Umweltschutzbehörde verabschiedete im März 2024 ein umfangreiches Paket von Methan- und VOC-Kontrollen für den Öl- und Erdgassektor, was eine der wichtigsten Compliance-Verschiebungen darstellt, die Emissionsschutzanlagen für schwere Industrien betrifft. Die Regelung deckt 28 % der anthropogenen Methanemissionen und 23 % der anthropogenen VOC-Emissionen aus dem Sektor in den USA ab. Sie schreibt emissionsfreie pneumatische Steuerungen, vierteljährliche optische Gasbildgebung an Mehrbohrungsstandorten und eine SO2-Reduktion von 99,9 % aus bestimmten Entschwefelungseinheiten vor. Dies verändert das Kaufverhalten, da Gasverarbeitungs- und Raffineriestandorte zunehmend Schwefelwäsche, Dampfrückgewinnung, NOx-Reduktion und kontinuierliche Überwachung als Teil eines Investitionszyklus statt als separate Projekte bewerten. Kanada verschärft ebenfalls die Industrieemissionspolitik für Großemittenten, was eine breitere regionale Beschaffungsbasis für Luftqualitätskontrollanlagen unterstützt. Infolgedessen verzeichnet der nordamerikanische Markt für Luftqualitätskontrollsysteme eine stärkere Mehrstoffnachfrage entlang der Golfküste, im Permian-Becken, in Alberta und in Britisch-Kolumbien.

CCUS-bereite Nachrüstungswelle in Zement und Stahl schafft Nachfrage nach Vorbehandlungshardware

Kohlenstoffabscheidungsprojekte in der Zement- und Stahlindustrie beginnen nicht allein mit der Abscheideeinheit, da sie auch saubereres und stabileres Rauchgas stromaufwärts des Absorbers erfordern. Diese Anforderung schafft eine parallele Nachfrage nach nassen Elektroabscheidern, Gaskühlanlagen und fortschrittlichen Entschwefelungssystemen, die Abscheideausrüstungen vor Schwefel-, Feuchtigkeits- und Feinstaubkontamination schützen. Die Regierung von Kanada verpflichtete sich zu bis zu 275 Millionen CAD (ca. 198 Millionen USD) zur Unterstützung des Zementprojekts von Heidelberg Materials in Edmonton, das auf die jährliche Abscheidung von 1 Million Tonnen CO2 abzielt und den Betrieb voraussichtlich Ende 2026 aufnehmen wird. In den Vereinigten Staaten wurde das Werk von Heidelberg Materials in Mitchell, Indiana, für eine Förderung von bis zu 500 Millionen USD ausgewählt, um jährlich 2 Millionen Tonnen CO2 abzuscheiden. Das Werk von Cemex in Knoxville wurde im Januar 2025 ebenfalls für ein Testzentrum zur Kohlenstoffabscheidung, -entfernung und -umwandlung im Wert von 101 Millionen USD ausgewählt. Im nordamerikanischen Markt für Luftqualitätskontrollsysteme bedeutet dies, dass CCUS-Ausgaben auch einen zweiten Nachfragestrom für Vorbehandlungs-Emissionskontrollhardware schaffen, bevor der Abscheidezug installiert wird.

KI-gestützte Optimierung und vorausschauende Wartung verschieben das Wertversprechen

KI-basierte Optimierung verändert die Art und Weise, wie Betreiber Emissionskontrollsysteme bewerten, da sie die Diskussion von der grundlegenden Compliance hin zu Effizienz und Betriebszeit verlagert. Yokogawa und Aramco haben im Oktober 2025 mehrere autonome KI-Steuerungsagenten in der Fadhili-Gasanlage in Betrieb genommen. Das Projekt reduzierte den Amin- und Dampfverbrauch um 10 % bis 15 % und senkte den Stromverbrauch bei der Sauergasentfernung um 5 %. JFE Steel berichtete im Juni 2024, dass ein durch digitale Zwillinge optimiertes Brennerdesign die NOx-Emissionen um 30 % reduzierte und den Energieverbrauch um 3 % senkte. Diese Ergebnisse unterstützen den Einsatz sensorreicherer Ausrüstungen, Ferndiagnosen und softwaregesteuerter Leistungsverwaltung. Im gesamten nordamerikanischen Markt für Luftqualitätskontrollsysteme erfordern neue Installationen zunehmend eine stärkere Steuerungsarchitektur und Datenintegration als Teil des Basissystemumfangs und nicht als optionale Ergänzung.

Analyse der Hemmnisse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kohlenstilllegungen reduzieren die Nachrüstungsnachfrage für Altanlagen | -0.9% | US-amerikanischer Mittlerer Westen, Appalachien, Südosten und Alberta | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstungsinvestitionen und Komplexität von Betriebsunterbrechungen | -0.7% | USA landesweit, Ontario und Alberta | Mittelfristig (2–4 Jahre) |

| Engpässe bei Fachkräften und Katalysatorlieferzeiten | -0.5% | Schwere Industriecluster in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kohlenstilllegungen reduzieren die Nachrüstungsnachfrage für Altanlagen, aber das Tempo ist uneinheitlich

Kohlenstilllegungen reduzieren einen der ältesten wiederkehrenden Umsatzpools für Wäscher, SCR-Systeme und Feinstaubnachrüstungen. Kohlekraftwerke erforderten historisch gesehen häufige Compliance-Upgrades, was sie zu einer verlässlichen Quelle für Nachrüstungs- und Ersatznachfrage machte. Mit dem Ausscheiden älterer Einheiten aus dem Netz wird die installierte Basis im Mittleren Westen, in Appalachien, im Südosten und in Teilen Kanadas kleiner. Der Rückgang ist nach wie vor uneinheitlich, da Zuverlässigkeitsbedenken und Brennstoffpreisverschiebungen einige alternde Einheiten länger am Netz gehalten haben als frühere Annahmen vermuten ließen. Dieses uneinheitliche Stilllegungsmuster erhält den Katalysatoraustausch, die Schlauchfilterwartung und den Wäscherservice als Teil des Bestands aufrecht, auch wenn die gesamte Kohleexposition sinkt. Für den nordamerikanischen Markt für Luftqualitätskontrollsysteme bedeutet dies eine schrittweise Verschiebung des Produktmixes hin zu Gas, Abfallverwertung und CCUS-bezogener Vorbehandlung statt eines plötzlichen Einbruchs der Nachfrage im Energiesektor.

Hohe Nachrüstungsinvestitionen und Komplexität von Betriebsunterbrechungen begrenzen die Projektrealisierungsraten

Nachrüstungsprojekte bleiben schwer zu genehmigen, da viele schwere Industrieanlagen den Betrieb für lange Installationsfenster nicht einfach unterbrechen können. Im Zementbereich können neue Emissionskontrollen in Verbindung mit der Kohlenstoffabscheidung die Produktionskosten um bis zu 40 % erhöhen, was das vollständige Nachrüstungspaket in einem Schritt schwer zu rechtfertigen macht. Betreiber neigen daher dazu, ihre Investitionspläne zu staffeln, indem sie zunächst kostengünstigere Wäscher- oder Filteraufrüstungen vornehmen und größere integrierte Pakete verzögern. Dies verlangsamt die kurzfristige Auftragsrealisierung, selbst wenn Compliance-Anforderungen und Dekarbonisierungspläne bereits klar sind. Fachkräftemangel und Katalysatorlieferzeiten fügen in wichtigen Industrieclustern in den Vereinigten Staaten und Kanada eine weitere Verzögerungsebene hinzu. Anbieter mit modularen Designs, Unterstützung bei der Planung von Betriebsunterbrechungen und Finanzierungsflexibilität sind daher besser positioniert, um Pipeline-Projekte im nordamerikanischen Markt für Luftqualitätskontrollsysteme in Umsatz umzuwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gewebe- und Keramikfilter gewinnen in Hochtemperaturanwendungen an Bedeutung

Die Rauchgasentschwefelung hielt im Jahr 2025 einen Marktanteil von 32,1 % am nordamerikanischen Markt für Luftqualitätskontrollsysteme und blieb damit die führende Technologiegruppe an regulierten schweren Industriestandorten. Ihre Position spiegelt den anhaltenden Bedarf an Schwefelkontrolle in der Stromerzeugung, Raffination und Sauergasverarbeitung wider, wo Nass-, Trocken- und Halbtrockensysteme jeweils unterschiedliche Betriebsbedingungen bedienen. Nasse Rauchgasentschwefelung bleibt die bevorzugte Methode in großen Strom- und Raffinerieumgebungen, wo Schwefellasten hoch und Anforderungen an die Entfernungseffizienz streng sind. Halbtrockene Systeme gewinnen in Industriekesseln und ähnlichen Standorten an Bedeutung, wo Wasserhandhabung und Abwasserentsorgung schwieriger zu handhaben sind. Dies lässt der Rauchgasentschwefelung eine breite installierte Basis und starke Ersatznachfrage, auch wenn sich der Technologiemix im nordamerikanischen Markt für Luftqualitätskontrollsysteme weiterentwickelt.

Gewebe- und Keramikfilter sind der am schnellsten wachsende Typ, und die Marktgröße des nordamerikanischen Marktes für Luftqualitätskontrollsysteme für dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 5,3 % steigen. Die Nachfrage ist am stärksten in Zementöfen, Abfallverwertungsanlagen und Stahlwerken, die eine feinere Feinstaubabscheidung benötigen, als ältere Elektroabscheider unter strengeren Feinstaubgrenzwerten konsistent liefern können. Druckstoß-Gewebefilter bleiben attraktiv, da sie in vielen Hochtemperaturumgebungen eine sehr hohe Abscheideeffizienz bei überschaubarem Druckabfall erzielen können. SCR- und SNCR-Systeme bleiben ebenfalls wichtig für Anlagen, die NOx-Verpflichtungen verwalten, insbesondere dort, wo die Ozoneinhaltung in nahe gelegenen Luftbecken strenger wird. Elektroabscheider liefern nach wie vor stabile Wartungseinnahmen, aber das Wachstum ist langsamer, da mehr Nachrüstungsentscheidungen in der nordamerikanischen Luftqualitätskontrollsystemindustrie auf Filter, Wäscher und integrierte Mehrschadstoffplattformen verlagert werden.

Nach kontrolliertem Schadstoff: VOC-Kontrolle gewinnt an Fahrt, da die chemische Compliance zunimmt

Die VOC-Kontrolle ist die am schnellsten wachsende Schadstoffkategorie, und die Marktgröße des nordamerikanischen Marktes für Luftqualitätskontrollsysteme für dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 5,5 % expandieren. Der Haupttreiber sind die EPA-Änderungen des Hazardous Organic NESHAP aus dem Jahr 2024, die die Herstellung synthetischer organischer Chemikalien sowie Polymer- und Harzanlagen in den Vereinigten Staaten abdecken. Die Regelung schreibt eine Zaunlinienüberwachung für 6 gefährliche Luftschadstoffe vor, darunter Ethylenoxid und Chloropren, wobei viele Compliance-Fristen an den Juli 2026 geknüpft sind. Sie unterstützt auch Kapitalinvestitionen in thermische Oxidatoren, Dampfrückgewinnungseinheiten und geschlossene Entlüftungssysteme, wobei die geschätzten Ausgaben für betroffene Anlagen 522 Millionen USD erreichen. Regenerative thermische Oxidatoren sind besonders gut positioniert in chemischen Hochvolumenströmen, da sie eine starke Zerstörungseffizienz mit niedrigeren Betriebskosten kombinieren, wenn VOC-Konzentrationen den autothermen Betrieb unterstützen.

Feinstaub blieb das größte kontrollierte Schadstoffsegment mit einem Anteil von 34,7 % im Jahr 2025, was die breite Reichweite der PM2,5-Regulierung über fast alle wichtigen industriellen Endverbraucher hinweg widerspiegelt. Dieses Segment bleibt groß, da Feinstaubkontrolle nicht nur in der Strom- und Zementindustrie, sondern auch in der Metall-, Bergbau-, Getreideverarbeitungs- und Abfallverarbeitungsbranche erforderlich ist. SOx- und NOx-Kategorien sind ebenfalls stabil und bedeutend, unterstützt durch Wäscherwartung, Katalysatoraustausch und wiederkehrende genehmigungsgetriebene Wartung. Quecksilber und Luftschadstoffe bleiben umsatzmäßig kleiner, sind aber dennoch relevant, da Compliance-Anforderungen auch dann wieder auftauchen, wenn kurzfristige Ausnahmen oder Verzögerungen gewährt werden. In der nordamerikanischen Luftqualitätskontrollsystemindustrie verlagert sich die Käuferpräferenz hin zu Mehrschadstoffpaketen, die Feinstaub, SOx, NOx und Schadstoffe gemeinsam unter einer Leistungsgarantie abdecken.

Nach Endverbraucherbranche: Chemie und Petrochemie führen das Wachstum an, während die Stromerzeugung die größte Basis bleibt

Innerhalb der nordamerikanischen Luftqualitätskontrollsystemindustrie hielt die Stromerzeugung im Jahr 2025 einen Nachfrageanteil von 41,2 %, während Chemie und Petrochemie bis 2031 voraussichtlich mit einem CAGR von 6,3 % wachsen werden. Die Stromerzeugung blieb die größte Basis, da alternde Kohle- und Gaseinheiten weiterhin Wäscherwartung, SCR-Katalysatoraustausch und Schlauchfilterwartung unter fortlaufenden Luftqualitätsverpflichtungen benötigen. Chemie und Petrochemie entwickeln sich jedoch schneller, da MACT-Verschärfungen, Überwachung gefährlicher Luftschadstoffe und nearshoring-bedingte Kapazitätserweiterungen die Kontrollanforderungen entlang der Golfküste und in Mexiko erhöhen. Die Änderungen des Hazardous Organic NESHAP aus dem Jahr 2024 fügten eine weitere Dringlichkeitsebene hinzu, indem sie Chemieproduzenten zu Zaunlinienüberwachung und strengeren Entlüftungskontrollsystemen drängten. Dies gibt dem nordamerikanischen Markt für Luftqualitätskontrollsysteme einen stärkeren Wachstumsmotor in der Prozessindustrie als allein in den Nachrüstungszyklen der Versorgungsunternehmen.

Zement-, Eisen- und Stahlwerke treten in eine komplexere Investitionsphase ein, da neue Steuerungssysteme nun sowohl für die zukünftige CCUS-Bereitschaft als auch für aktuelle Compliance-Anforderungen geeignet sein müssen. Dies treibt die Nachfrage nach Vorbehandlungsanlagen an, die saubereres, kühleres und stabileres Rauchgas liefern können, bevor ein Abscheidezug hinzugefügt wird. Abfallverwertungsanlagen bleiben ebenfalls reaktionsfähig, da strengere Standards für Säuregase, Feinstaub und dioxinbezogene Emissionen einen stetigen Projektfluss in spezialisierten Filtrations- und Wäschersystemen unterstützen. Zellstoff und Papier, Glas, Bergbau und andere industrielle Anwendungen bilden weiterhin den langen Schwanz der Nachfrage, wobei die Ausgaben mehr durch Genehmigungsverlängerungen, Anlagenalter und anlagenspezifische Upgrades als durch ein einzelnes regulatorisches Ereignis getrieben werden. Im Laufe der Zeit sollte dieser sich verbreiternde Endverbraucher-Mix den nordamerikanischen Markt für Luftqualitätskontrollsysteme weniger abhängig von einer einzelnen Kundengruppe machen, auch wenn die Stromerzeugung heute der größte Umsatzbeitrag bleibt.

Geografische Analyse

Segment der Stromerzeugung im Markt für Industrielle Luftqualitätskontrollsysteme in Nordamerika

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 78,6 % an der Marktgröße des nordamerikanischen Marktes für Luftqualitätskontrollsysteme, unterstützt durch die Größe ihrer Industriebasis, die Tiefe ihrer Durchsetzungsstruktur und die große installierte Basis regulierter Anlagen. Die Nachfrage konzentriert sich auf die Golfküste, den Mittleren Westen und den mittleren Atlantik, wo Raffination, Petrochemie, Stromerzeugung, Zement und Metalle weiterhin Emissionskontrollinvestitionen erfordern. Die Ozon-Neuklassifizierung von Dallas-Fort Worth, Houston-Galveston-Brazoria und San Antonio im Juli 2024 fügte einen weiteren kurzfristigen Compliance-Auslöser in Texas hinzu, das einer der wichtigsten Industriekorridore der Region bleibt. Das nordamerikanische Industriefiltrationslösungsgeschäft von Donaldson verzeichnete im vierten Quartal des Geschäftsjahres 2025 ein Umsatzwachstum von 7,8 % gegenüber dem Vorjahr, wobei das Management auf eine starke Nachfrage nach neuen Staubabscheideanlagen auf dem US-amerikanischen Markt hinwies. Zusammengenommen zeigen diese Signale, dass der nordamerikanische Markt für Luftqualitätskontrollsysteme weiterhin durch US-amerikanische Nachrüstungs- und Ersatzzyklen verankert ist.

Kanada trägt einen kleineren, aber strukturell wichtigen Anteil am nordamerikanischen Markt für Luftqualitätskontrollsysteme bei, da die politische Unterstützung für die industrielle Dekarbonisierung eine sichtbare Projektpipeline schafft. Die Bundesverpflichtung von bis zu 275 Millionen CAD (ca. 198 Millionen USD) für das Projekt von Heidelberg Materials in Edmonton gibt Kanada einen der deutlichsten vollständigen Referenzpunkte für die Kohlenstoffabscheidung in der Zementindustrie in der Region. Ölsande, LNG und andere schwere Industrietätigkeiten in Alberta und Britisch-Kolumbien unterstützen ebenfalls eine wiederkehrende Nachfrage nach Dampfrückgewinnung, VOC-Minderung, Schwefelkontrolle und Vorbehandlungssystemen. Dies macht Kanada in absoluten Zahlen zu einem kleineren Markt, aber zu einem relevanten für Lieferanten, die auf CCUS-verknüpfte Upgrades und Emissionskontrollen im Energiesektor abzielen.

Mexiko ist die am schnellsten wachsende Geografie, wobei die Marktgröße des nordamerikanischen Marktes für Luftqualitätskontrollsysteme für das Land bis 2031 voraussichtlich mit einem CAGR von 6,1 % expandieren wird. Das Wachstum wird durch nearshoring-bezogene Investitionen in Stahl, Zement, Chemie und Automobilproduktion angetrieben, insbesondere in Nuevo León, Coahuila und Sinaloa. Industriebetreiber bewegen sich auch hin zu einer aktiveren Überwachung und Emissionsverwaltung, wie Terniums Einsatz von 24 kontinuierlichen Perimeter-Luftqualitätsüberwachungsstationen in seinen Stahlwerken Las Encinas und Guerrero in Monterrey im Jahr 2025 zeigt. Mexikos zunehmende regulatorische Angleichung an grenzüberschreitende Fertigungserwartungen fördert frühere Investitionen in Compliance-Ausrüstungen als in früheren Industriezyklen. Dies gibt dem nordamerikanischen Markt für Luftqualitätskontrollsysteme ein zweites Wachstumszentrum jenseits der Vereinigten Staaten, auch wenn das Land noch von einer kleineren installierten Basis ausgeht.

Segment Öl und Gas im Markt für Industrielle Luftqualitätskontrollsysteme in Nordamerika

Das Segment Öl und Gas entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Markt für industrielle Luftqualitätskontrollsysteme, mit einer prognostizierten Wachstumsrate von etwa 4% im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird durch zunehmende Umweltvorschriften vorangetrieben, insbesondere in den Vereinigten Staaten und Kanada, die sich auf die Reduzierung von Methanemissionen und anderen Schadstoffen aus Öl- und Gasoperationen konzentrieren. Das Wachstum des Segments wird durch erhebliche Investitionen in neue Öl- und Gasinfrastruktur weiter unterstützt, einschließlich Erweiterungsprojekte in Raffinerien und Verarbeitungsanlagen. Die Implementierung fortschrittlicher industrieller Luftreinigungssysteme sowohl in vor- als auch nachgelagerten Betrieben, verbunden mit der Position der Region als globaler Marktführer in der Öl- und Gasproduktion, treibt weiterhin die Nachfrage nach ausgefeilten Emissionskontrollsystemen an.

Verbleibende Segmente in der Anwendungsmarktsegmentierung

Die verbleibenden Segmente im Markt umfassen Chemikalien und Düngemittel, Zementindustrie, Eisen und Stahl, Automobil und andere Anwendungen, die jeweils erheblich zur Gesamtmarktdynamik beitragen. Das Segment Chemikalien und Düngemittel behält eine starke Präsenz aufgrund steigender Produktionskapazitäten und strenger Emissionskontrollanforderungen. Die Zement- und Eisen- und Stahlindustrien zeigen eine stetige Nachfrage nach industriellen Luftfiltrationssystemen aufgrund ihrer hohen Emissionsprofile und laufenden Modernisierungsbemühungen. Das Automobilsegment, obwohl kleiner im Marktanteil, zeigt eine konsistente Nachfrage, die durch Erweiterungen von Fertigungsanlagen und einen zunehmenden Fokus auf nachhaltige Produktionspraktiken vorangetrieben wird. Diese Segmente repräsentieren gemeinsam die vielfältige industrielle Landschaft, die spezialisierte Luftqualitätskontrolllösungen in ganz Nordamerika benötigt.

Wettbewerbslandschaft

Segment der Stickoxide (NOx) im Markt für Industrielle Luftqualitätskontrollsysteme

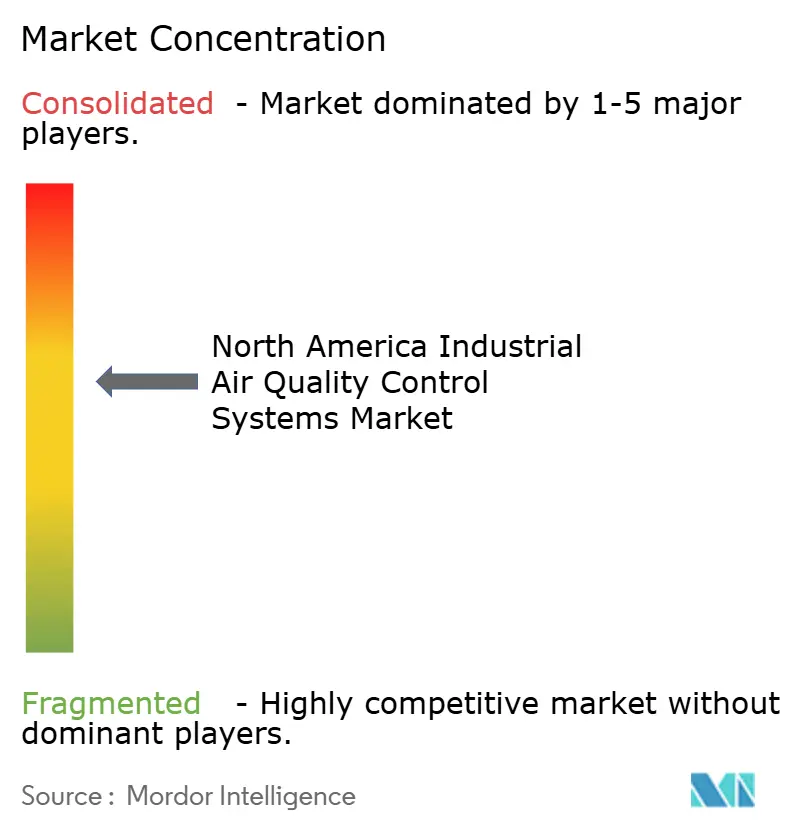

Der nordamerikanische Markt für Luftqualitätskontrollsysteme ist auf der Ebene integrierter Systeme mäßig konsolidiert, bleibt jedoch bei Filtern, Ventilatoren, Katalysatoren, Monitoren und anderen spezialisierten Unterkomponenten fragmentierter. Babcock & Wilcox, CECO Environmental, GE Vernova, Mitsubishi Power und FLSmidth gehören zu den sichtbarsten Teilnehmern bei großen Versorgungs- und Schwerindustrieprojekten, da Käufer ingenieurtechnische Tiefe, bankfähige Garantien und die Fähigkeit zur Verwaltung komplexer Installationsumfänge schätzen. Der Wettbewerb konzentriert sich zunehmend auf das Design von Mehrschadstoffsystemen statt auf eine einzelne Geräteklasse, was Projektausführung und Lebenszyklusunterstützung wichtiger macht als einfache Gerätepreise. Diese Verschiebung begünstigt Anbieter, die Schwefelkontrolle, Feinstaubabscheidung, NOx-Reduktion, Überwachung und digitale Steuerungen in einem Angebot kombinieren können. Im nordamerikanischen Markt für Luftqualitätskontrollsysteme erhöht dies die Eintrittsbarrieren für kleinere Lieferanten, die nur in einer engen Technologiekategorie konkurrieren.

Die strategische Positionierung verändert sich auch, da die Bereitschaft zur Kohlenstoffabscheidung eine neue Wettbewerbsebene rund um Vorbehandlungsanlagen und Rauchgaskonditionierung eröffnet. Valments erster kommerzieller Auftrag für eine integrierte Vorbehandlungslösung zur Kohlenstoffabscheidung im Juni 2025 zeigt, wie Lieferanten versuchen, eine Position in dieser unterversorgten Nische aufzubauen, bevor sie überfüllt wird. GE Vernova's im Oktober 2024 durch das US-Energieministerium finanzierte Studie zur Abgasrückführung zeigt auch, wie Prozessdesign und proprietäre Integration genutzt werden können, um Abscheidekosten zu senken und die Plattformleistung zu differenzieren. Babcock & Wilcox's Vertrag vom Dezember 2025 für fortschrittliche Nassgaswäschetechnologie in einer kanadischen Erdölraffinerie ist ein weiteres Beispiel für Lieferanten, die größere Emissionskontrollumfänge gewinnen, bei denen Schwefelentfernung und Raffinerieintegration wichtiger sind als die eigenständige Gerätelieferung. Diese Schritte zeigen, dass der nordamerikanische Markt für Luftqualitätskontrollsysteme Anbieter belohnt, die konventionelle Compliance-Hardware mit neueren Dekarbonisierungs- und Optimierungsanforderungen in Einklang bringen können. Sie erklären auch, warum Beziehungen zur installierten Basis und technische Glaubwürdigkeit starke Wettbewerbsvorteile bleiben.

Ein zweiter weißer Fleck entsteht in Mexiko, wo lokal montierte und lokal gewartete industrielle Emissionskontrollplattformen weniger entwickelt sind als in den Vereinigten Staaten. Ein weiterer offener Bereich ist KI-native Optimierungssoftware, die auf bestehender kontinuierlicher Emissionsüberwachung und Prozesssteuerungsinfrastruktur aufsetzen und wiederkehrende Serviceeinnahmen generieren kann. Lieferanten, die Hardware mit Ferndiagnose, vorausschauender Wartung und garantierten Betriebsergebnissen kombinieren, sollten besser positioniert sein, um Margen zu verteidigen, da Beschaffungsteams leistungsorientierter werden. Insgesamt bleibt der nordamerikanische Markt für Luftqualitätskontrollsysteme wettbewerbsintensiv, aber die stärksten Positionen sind nach wie vor bei Anbietern konzentriert, die große Mehrteknologiesysteme über lange Projektzyklen finanzieren, entwickeln, installieren und warten können.

Segment der Schwefeloxide (SOx) im Markt für Industrielle Luftqualitätskontrollsysteme

Das Segment der Schwefeloxide (SOx) verzeichnet ein erhebliches Wachstum, das durch strenge Umweltvorschriften und zunehmende industrielle Aktivitäten in Nordamerika vorangetrieben wird. Das Wachstum des Segments ist besonders im Stromerzeugungssektor bemerkenswert, wo Rauchgasentschwefelungssysteme (FGD) weit verbreitet eingesetzt werden. Die Implementierung fortschrittlicher SOx-Kontrolltechnologien ist für Industrien wie Öl und Gas, Metallverhüttung und chemische Fertigung entscheidend geworden. Dieses Wachstum wird durch technologische Fortschritte bei nassen und trockenen industriellen Luftwäschersystemen weiter unterstützt, die eine verbesserte Effizienz bei der SOx-Entfernung bieten. Die Expansion des Segments wird auch durch den zunehmenden Fokus auf die Reduzierung von saurem Regen und die Verbesserung der Luftqualität in städtischen Gebieten, insbesondere in der Nähe von Industriezonen, vorangetrieben.

Verbleibende Segmente bei Emissionen

Das Segment der Partikel (PM) spielt eine wichtige Rolle im Markt für industrielle Luftqualitätskontrollsysteme und befasst sich sowohl mit PM2,5- als auch PM10-Emissionen. Dieses Segment ist besonders wichtig für Industrien wie Zementfertigung, Bergbaubetriebe und Metallverarbeitungsanlagen. Die Kontrolle von Partikelemissionen umfasst verschiedene Technologien, einschließlich Gewebefilter, elektrostatische Abscheider und Nasswäscher. Die Bedeutung des Segments wird durch das wachsende Bewusstsein für die gesundheitlichen Auswirkungen von Feinpartikeln verstärkt, insbesondere in städtischen und industriellen Gebieten. Die Implementierung dieser Kontrollsysteme ist für Industrien entscheidend, um zunehmend strengen Luftqualitätsstandards zu entsprechen und gleichzeitig die Betriebseffizienz aufrechtzuerhalten.

Branchenführer im Markt für Industrielle Luftqualitätskontrollsysteme in Nordamerika

General Electric Company

Babcock & Wilcox Enterprises Ltd

Thermo Fisher Scientific Inc.

Ducon Technologies Inc

CECO Environmental Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des nordamerikanischen Marktes für industrielle Luftqualitätskontrollsysteme

Markt für Industrielle Luftqualitätskontrollsysteme in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für industrielle Luftqualitätskontrollsysteme und halten im Jahr 2024 einen Marktanteil von etwa 57%. Als weltgrößter Rohölproduzent und viertgrößter Stahlproduzent treibt die robuste industrielle Infrastruktur des Landes eine erhebliche Nachfrage nach industriellen Luftreinigungs- und industriellen Staubabscheidesystemen an. Es wird prognostiziert, dass der Markt von 2024 bis 2029 mit einem CAGR von nahezu 2% wächst, was in erster Linie durch strenge Umweltvorschriften und zunehmende Investitionen in saubere Fertigungstechnologien vorangetrieben wird. Der Fokus des Landes auf erdgasbefeuerte Gas-und-Dampf-Kombikraftwerke (GuD) hat erhebliche Chancen für Hersteller von Luftqualitätskontrollsystemen geschaffen, wobei kürzlich acht neue Anlagen in Betrieb genommen wurden. Die Transformation des Automobilsektors hin zu Elektrofahrzeugen, belegt durch große Investitionen von Unternehmen wie BMW und Hyundai, verstärkt den Bedarf an fortschrittlichen Luftqualitätskontrollsystemen weiter. Das Engagement der Biden-Regierung zur Reduzierung von Treibhausgasemissionen und zur Verbesserung der Luftqualität in Industriesektoren prägt weiterhin die Marktdynamik und treibt Innovationen in Technologien zur Schadstoffkontrolle voran.

Markt für Industrielle Luftqualitätskontrollsysteme in Mexiko

Mexiko hat sich als bedeutender Akteur im nordamerikanischen Markt für industrielle Luftqualitätskontrollsysteme etabliert, angetrieben durch seine expandierende Industriebasis und ein wachsendes Umweltbewusstsein. Die Position des Landes als fünfzehntgrößter Stahlproduzent der Welt und seine erhebliche Zementfertigungskapazität schaffen eine konsistente Nachfrage nach Luftverschmutzungskontrollausrüstung, einschließlich industrieller Belüftungssysteme. Jüngste Entwicklungen im Automobilsektor, einschließlich großer Investitionen von globalen Herstellern wie Volkswagen und Continental, haben die Marktlandschaft gestärkt. Das Engagement des Landes zur Reduzierung von Treibhausgasemissionen um 35% bis 2030 hat die Einführung fortschrittlicher Luftqualitätskontrollsysteme in verschiedenen Industrien katalysiert. Der Stromerzeugungssektor, insbesondere die erdgasbefeuerten Kraftwerke, bleibt ein wichtiger Wachstumstreiber, wobei der nationale Energieplan (PRODESEN 2021–2035) die Einführung von etwa 9,7 GW an gasbefeuerten Gas-und-Dampf-Kombikraftwerken vorschlägt und erhebliche Chancen für den Einsatz von Luftqualitätskontrollsystemen schafft.

Markt für Industrielle Luftqualitätskontrollsysteme in Kanada

Der kanadische Markt für industrielle Luftqualitätskontrollsysteme zeichnet sich durch seinen starken Fokus auf ökologische Nachhaltigkeit und technologische Innovation aus. Die Position des Landes als viertgrößter Erdgasproduzent und fünftgrößter Ölproduzent der Welt erfordert einen umfangreichen Einsatz von Luftqualitätskontrollsystemen in seinem Energiesektor, einschließlich industrieller Gasreinigung und industrieller Luftbehandlungslösungen. Der ehrgeizige Emissionsreduzierungsplan 2030 der Regierung hat aggressive Ziele für verschiedene Industrien gesetzt, insbesondere für den Öl- und Gassektor, der etwa 25% der gesamten Treibhausgasemissionen des Landes ausmacht. Die Transformation des Automobilfertigungssektors hin zur Produktion von Elektrofahrzeugen, exemplarisch durch erhebliche Investitionen von Unternehmen wie Honda und General Motors, hat neue Chancen für fortschrittliche Luftqualitätskontrollsysteme geschaffen. Das Engagement des Landes, bis 2050 netto null Kohlendioxidemissionen in der Zementindustrie zu erreichen, hat die Einführung ausgefeilter Luftverschmutzungskontrolltechnologien weiter beschleunigt.

Markt für Industrielle Luftqualitätskontrollsysteme in anderen Ländern

Der Markt für industrielle Luftqualitätskontrollsysteme in anderen nordamerikanischen Territorien und Regionen zeigt unterschiedliche Entwicklungs- und Einführungsmuster. Diese Märkte zeichnen sich durch ihre einzigartigen industriellen Zusammensetzungen, regulatorischen Rahmenbedingungen und Umweltprioritäten aus. Die Implementierung von Luftqualitätskontrollsystemen in diesen Regionen wird in erster Linie durch lokale Umweltvorschriften, industrielle Wachstumsmuster und spezifische Sektoranforderungen vorangetrieben. Obwohl diese Märkte möglicherweise kleiner sind, spielen sie eine entscheidende Rolle in der gesamten regionalen Marktdynamik, insbesondere in spezialisierten industriellen Anwendungen und Nischensektoren. Die wachsende Betonung des Umweltschutzes und nachhaltiger industrieller Praktiken prägt weiterhin die Einführung von Luftqualitätskontrollsystemen in diesen Territorien.

Marktführer im nordamerikanischen Markt für industrielle Luftqualitätskontrollsysteme

Führende Unternehmen im Markt für Industrielle Luftqualitätskontrollsysteme in Nordamerika

Der nordamerikanische Markt für industrielle Luftqualitätsüberwachung umfasst prominente Akteure wie General Electric, Babcock & Wilcox Enterprises, CECO Environmental Corporation und Thermo Fisher Scientific, die die Branche anführen. Unternehmen konzentrieren sich zunehmend auf die Entwicklung fortschrittlicher Luftqualitätsüberwachungs- und Steuerungstechnologien, mit besonderem Schwerpunkt auf Lösungen, die gleichzeitig mehrere Schadstoffe bekämpfen können. Strategische Kooperationen und Partnerschaften sind zu einem wichtigen Trend geworden, wie jüngste Allianzen zwischen führenden Akteuren zur Verbesserung technologischer Fähigkeiten und Marktreichweite belegen. Unternehmen erweitern ihre Produktportfolios durch Innovationen bei selektiven katalytischen Reduktionssystemen (SCR), elektrostatischen Abscheidern und Gewebefiltern. Der Markt hat erhebliche Investitionen in Forschungs- und Entwicklungsaktivitäten erlebt, insbesondere bei der Entwicklung von Lösungen für aufkommende Industrien wie die Fertigung von Elektrofahrzeugen und die Halbleiterproduktion. Operative Agilität wird durch die Einrichtung regionaler Fertigungsanlagen und Servicezentren demonstriert, um lokale Märkte besser zu bedienen und Reaktionszeiten zu verkürzen.

Marktstruktur zeigt ausgewogene Wettbewerbsdynamik

Der Markt für industrielle Sauberluft-Systeme in Nordamerika weist eine Mischung aus globalen Konzernen und spezialisierten regionalen Akteuren auf und schafft eine moderat konsolidierte Wettbewerbslandschaft. Große multinationale Konzerne nutzen ihre umfangreichen Ressourcen und etablierten Beziehungen in mehreren Industrien, während spezialisierte Akteure Wettbewerbsvorteile durch fokussiertes Fachwissen in spezifischen Technologien oder regionalen Märkten aufrechterhalten. Der Markt hat strategische Akquisitionen erlebt, die auf die Erweiterung technologischer Fähigkeiten und geografischer Präsenz abzielen, wie durch die Übernahme von Western Pneumatics durch LDX Solutions und den Kauf von Air Quality Services durch Alliance Technical Group demonstriert.

In den letzten Jahren hat sich ein zunehmender Trend zur vertikalen Integration gezeigt, wobei Unternehmen ihre Fähigkeiten entlang der gesamten Wertschöpfungskette von der Komponentenfertigung bis hin zu After-Sales-Services ausbauen. Die Wettbewerbsdynamik ist durch einen starken Fokus auf die Entwicklung umfassender Lösungspakete gekennzeichnet, die nicht nur Ausrüstung, sondern auch Wartungs-, Überwachungs- und Optimierungsdienstleistungen umfassen. Marktteilnehmer etablieren zunehmend Partnerschaften mit Endnutzern in Schlüsselindustrien wie Zement, Stahl und Petrochemie, um maßgeschneiderte Lösungen zu entwickeln und langfristige Serviceverträge zu sichern.

Innovation und Serviceexzellenz treiben den Erfolg voran

Der Erfolg im nordamerikanischen Markt für industrielle Luftbehandlung hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Lösungen anzubieten, die sowohl aktuelle regulatorische Anforderungen als auch erwartete zukünftige Standards erfüllen. Etablierte Marktteilnehmer stärken ihre Positionen durch Investitionen in digitale Technologien, die Entwicklung integrierter Überwachungssysteme und die Erweiterung ihrer Servicenetzwerke. Die Fähigkeit, umfassende Lösungen anzubieten, die Hardware, Software und Dienstleistungen kombinieren, wird zu einem entscheidenden Differenzierungsmerkmal, während der Aufbau starker Beziehungen zu wichtigen Industriesektoren und die Aufrechterhaltung technischer Expertise in spezifischen Anwendungen für den Markterfolg entscheidend bleibt.

Für neue Marktteilnehmer und kleinere Akteure bestehen Chancen in der Entwicklung spezialisierter Lösungen für bestimmte Industrien oder im Fokus auf aufkommende Umweltherausforderungen. Der Markt zeigt moderate Markteintrittsbarrieren aufgrund technischer Anforderungen und etablierter Kundenbeziehungen, aber Chancen bestehen durch Innovation in Nischenanwendungen und überlegene Serviceerbringung. Unternehmen müssen den zunehmenden Fokus auf Umweltvorschriften und Nachhaltigkeitsziele berücksichtigen, insbesondere in Sektoren wie Zement- und Stahlproduktion, während sie ihre Marktstrategien entwickeln. Der Erfolg hängt auch vom Aufbau starker Vertriebsnetzwerke und After-Sales-Service-Fähigkeiten ab, da Endnutzer zunehmend zuverlässige, langfristige Partnerschaften mit ihren Ausrüstungslieferanten schätzen. Darüber hinaus wird die industrielle Emissionsüberwachung zu einem wichtigen Bestandteil dieser Strategien, um Compliance und Effizienz sicherzustellen.

Jüngste Branchenentwicklungen

- Im Dezember 2022 kündigte General Electric Company eine technische Lösung zur Reduzierung von Kohlenstoffemissionen an. Die Lösung umfasst Ingenieurstudien zur Integration und Installation eines Systems mit Selektiver Katalytischer Reduktion (SCR). Die Lösung reduzierte Stickoxid- (NOx) und Kohlenmonoxid- (CO) Emissionen um über 90% und übertraf damit die Emissionsstandards der Weltbank.

- Im Dezember 2022 kündigte ProcessBarron, ein Hersteller von Luft- und Gashandhabungsprodukten in den Vereinigten Staaten, die Gründung seiner hundertprozentigen Tochtergesellschaft in Toronto, Kanada, an. Die neue Tochtergesellschaft wird voraussichtlich elektrostatische Abscheider- und Luftverschmutzungskontrolldienste über ihre Abteilung Southern Field-Environmental Elements anbieten.

Berichtsumfang des nordamerikanischen Marktes für industrielle Luftqualitätskontrollsysteme

Luftqualitätskontrollsysteme umfassen Steuerungssysteme, die den Anteil von Schadstoffen in Rauchgasen reduzieren, die aus Abgasen von Kraftwerken und anderen Industrien emittiert werden, die hauptsächlich mit fossilen Brennstoffen betrieben werden.

Der nordamerikanische Markt für industrielle Luftqualitätskontrollsysteme ist nach Typ, kontrolliertem Schadstoff, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Elektroabscheider, Rauchgasentschwefelungssysteme, Wäscher, SCR/SNCR-Systeme, Gewebe-/Keramikfilter sowie Quecksilber- und VOC-Einheiten segmentiert. Nach kontrolliertem Schadstoff ist der Markt in Feinstaub, SOx, NOx, VOC, Quecksilber und Luftschadstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Stromerzeugung, Zement, Eisen und Stahl, Chemie und Petrochemie, Zellstoff und Papier, Abfallverwertung und andere Industrien segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für industrielle Luftqualitätskontrollsysteme in den wichtigsten Ländern Nordamerikas ab, einschließlich der Vereinigten Staaten, Kanada und Mexiko. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Elektrostatische Abscheider (ESP) |

| Rauchgasentschwefelung (FGD) und Wäscher |

| Selektive Katalytische Reduktion (SCR) |

| Gewebefilter |

| Sonstige |

| Stromerzeugungsbranche |

| Zementindustrie |

| Chemikalien und Düngemittel |

| Eisen- und Stahlindustrie |

| Automobilindustrie |

| Öl- und Gasindustrie |

| Sonstige Anwendungen |

| Stickoxide (NOx) |

| Schwefeloxide (SO2) |

| Partikel (PM) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Typ | Elektrostatische Abscheider (ESP) |

| Rauchgasentschwefelung (FGD) und Wäscher | |

| Selektive Katalytische Reduktion (SCR) | |

| Gewebefilter | |

| Sonstige | |

| Anwendung | Stromerzeugungsbranche |

| Zementindustrie | |

| Chemikalien und Düngemittel | |

| Eisen- und Stahlindustrie | |

| Automobilindustrie | |

| Öl- und Gasindustrie | |

| Sonstige Anwendungen | |

| Emissionen (nur qualitative Analyse) | Stickoxide (NOx) |

| Schwefeloxide (SO2) | |

| Partikel (PM) | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für industrielle Luftqualitätskontrollsysteme?

Die Marktgröße des nordamerikanischen Marktes für industrielle Luftqualitätskontrollsysteme wird voraussichtlich von 33,43 Milliarden USD im Jahr 2025 auf 35,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 44,18 Milliarden USD bei einem CAGR von 4,76 % über den Zeitraum 2026–2031 erreichen.

Welches Technologiesegment führt die Nachfrage in diesem Bereich an?

Die Rauchgasentschwefelung führt mit einem Anteil von 32,1 % im Jahr 2025, da die Schwefelkontrolle in der Strom-, Raffinerie- und Sauergasverarbeitung weiterhin unerlässlich ist.

Welche Schadstoffkategorie wächst am schnellsten?

Die VOC-Kontrolle ist die am schnellsten wachsende Schadstoffkategorie mit einem CAGR von 5,5 % bis 2031, unterstützt durch EPA-Regelungen zu gefährlichen Luftschadstoffen, die chemische Produktionsanlagen betreffen.

Welches Endverbrauchersegment bietet die besten Wachstumsaussichten?

Chemie und Petrochemie haben mit einem CAGR von 6,3 % bis 2031 die stärksten Wachstumsaussichten, während die Stromerzeugung mit einem Anteil von 41,2 % im Jahr 2025 die größte Endverbraucherbasis bleibt.

Welches Land hat die größte Bedeutung für die regionale Nachfrage?

Die Vereinigten Staaten führen mit einem Anteil von 78,6 % im Jahr 2025 aufgrund ihrer größeren regulierten Industriebasis, ihres umfassenderen Durchsetzungsrahmens und ihrer umfangreicheren Nachrüstungspipeline.

Warum wird Mexiko für Lieferanten immer wichtiger?

Mexiko ist die am schnellsten wachsende Geografie mit einem CAGR von 6,1 % bis 2031, unterstützt durch nearshoring-bedingte Expansion in der Stahl-, Zement-, Chemie- und Automobilfertigung.

Seite zuletzt aktualisiert am: