Marktgröße und Marktanteil für Turbinenkontrollsysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.16 Milliarden US-Dollar |

| Marktgröße (2031) | 30.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

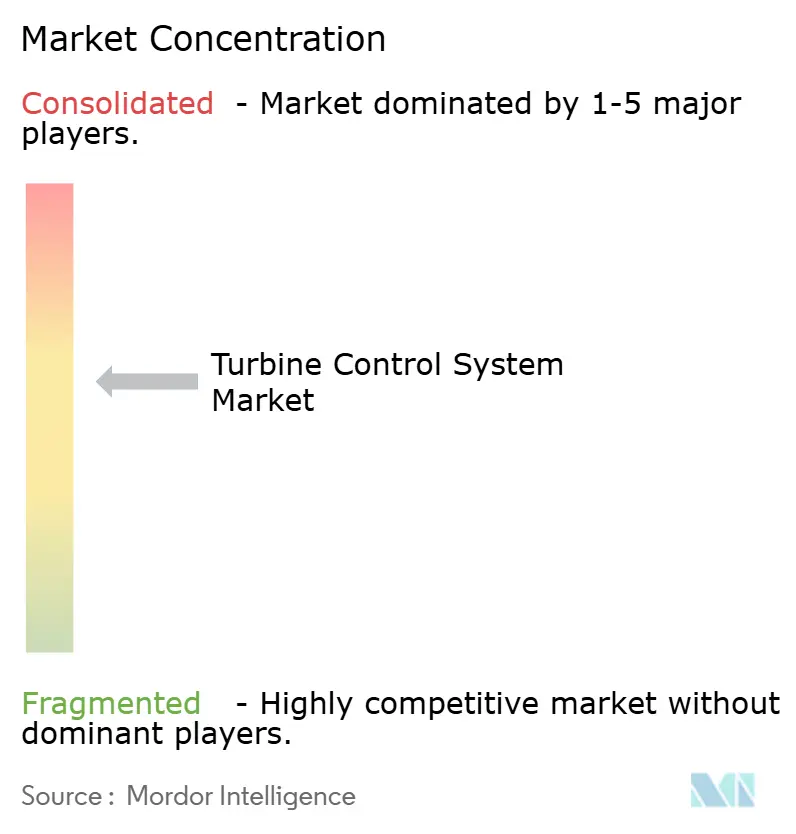

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Turbinenkontrollsysteme von Mordor Intelligence

Die Marktgröße für Turbinenkontrollsysteme wurde im Jahr 2025 auf 21,98 Milliarden USD geschätzt und soll von 23,16 Milliarden USD im Jahr 2026 auf 30,02 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,36 % während des Prognosezeitraums (2026–2031).

Die alternden Wärmekraftwerksflotten, die Notwendigkeit der Integration variabler erneuerbarer Erzeugung und der energiehungrige Aufstieg von KI-Rechenzentren sind die maßgeblichen Kräfte, die diese stetige Expansion untermauern. Versorgungsunternehmen haben Kontrollsystem-Nachrüstungen beschleunigt, um Anlagen aus den 1990er Jahren in agile Vermögenswerte umzuwandeln, die in der Lage sind, innerhalb von Minuten von der Grundlastbetrieb auf den Zyklenbetrieb umzuschalten. Entwickler von Offshore-Windparks verlangen gleichzeitig adaptive Blatteinstellwinkel- und Gieralgorithmen, die die Blattintegrität trotz ständig wechselnder Seegangslagen bewahren. Inzwischen bevorzugen Rechenzentren-Betreiber aeroderivative Gasturbinen, die mehr als zehnmal täglich starten, hochfahren und abschalten können, ohne strenge NOx-Grenzwerte zu überschreiten. Zusammen fördern diese Trends ein Umfeld, in dem fortschrittliche Steuerungen, Feldgeräte und Software-Analysen weniger als diskrete Produkte und mehr als eine eng verwobene Orchestrierungsschicht betrachtet werden, die unterschiedliche Turbinen-Flotten sicher, effizient und cybersicher hält.

Wesentliche Erkenntnisse des Berichts

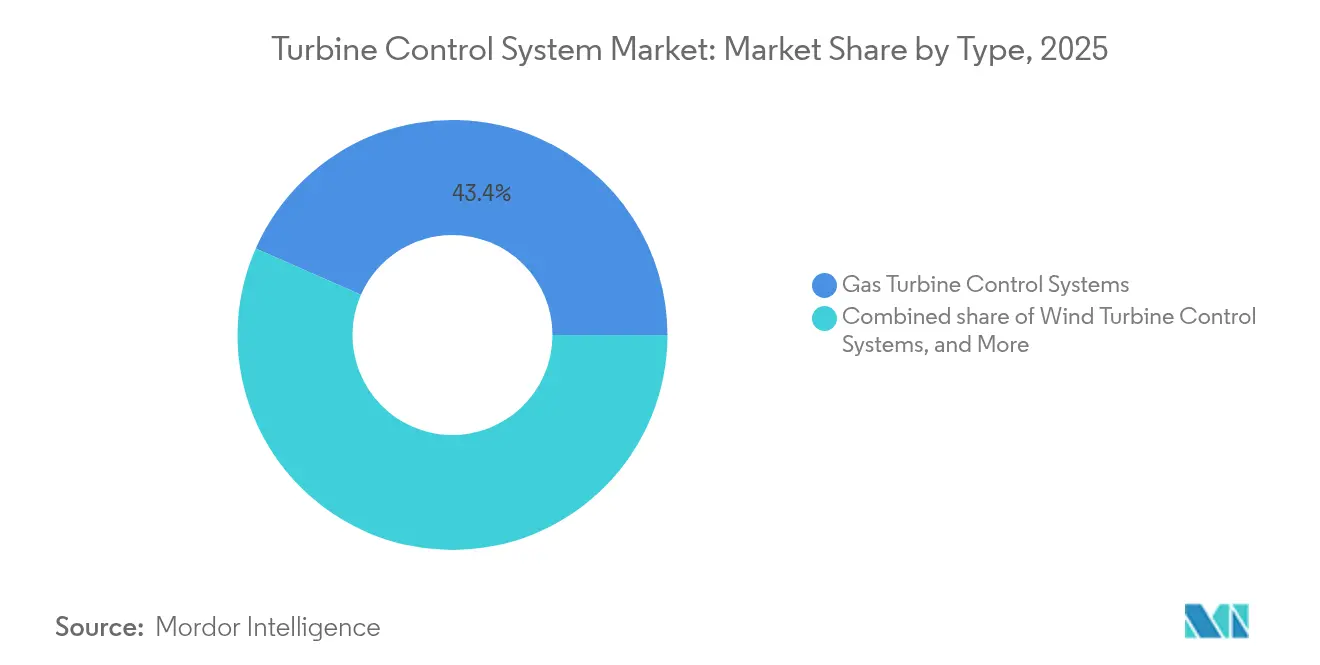

- Nach Typ hielten Gasturbinensysteme im Jahr 2025 einen Marktanteil von 43,40 % am Markt für Turbinenkontrollsysteme, während Windturbinenlösungen voraussichtlich das stärkste Wachstum mit einer CAGR von 7,16 % bis 2031 anführen werden.

- Nach Funktion entfielen auf Drehzahlregelungsplattformen im Jahr 2025 31,95 % der Marktgröße für Turbinenkontrollsysteme; Schwingungs- und Emissionslösungen sollen sich bis 2031 mit einer CAGR von 6,05 % ausweiten.

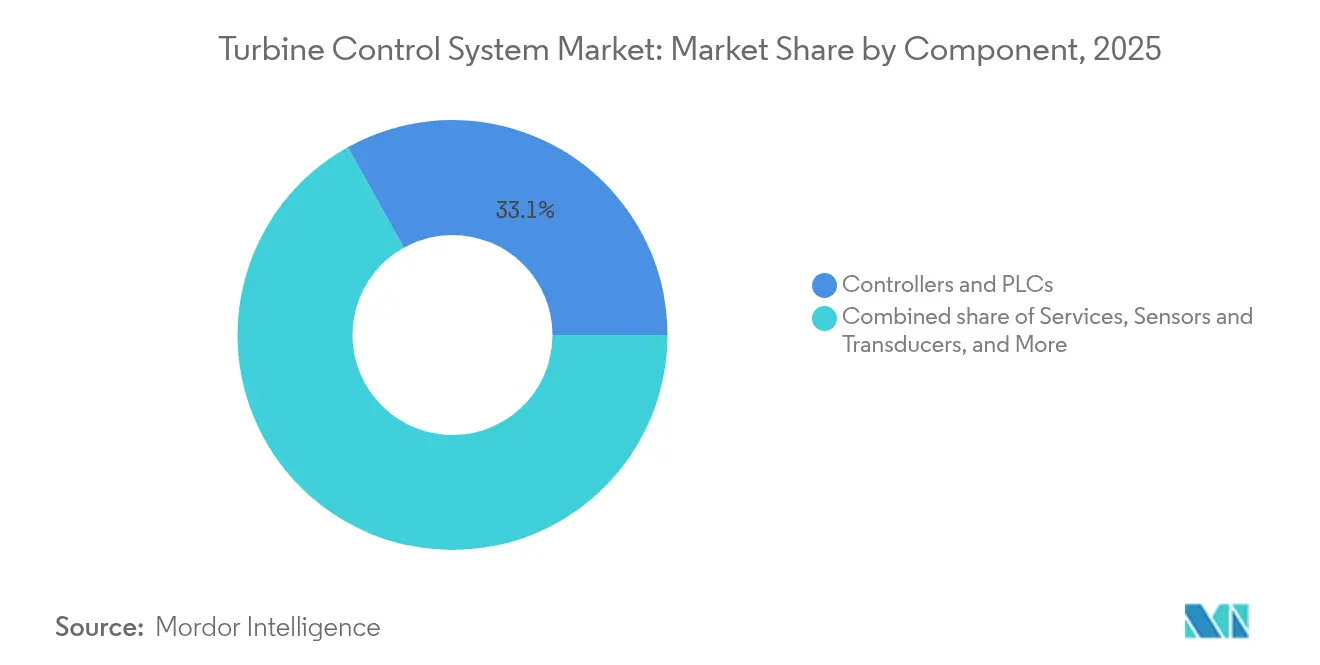

- Nach Komponente dominierten Steuerungen und SPSen den Markt mit einem Umsatzanteil von 33,10 % im Jahr 2025, während Dienstleistungen das schnellste Wachstum mit einer CAGR von 6,78 % bis 2031 verzeichnen dürften.

- Nach Endverbraucher hatten Stromerzeugungs-Versorgungsunternehmen im Jahr 2025 einen Anteil von 46,40 % an der Marktgröße für Turbinenkontrollsysteme, während unabhängige Dienstleister voraussichtlich mit einer CAGR von 6,45 % wachsen werden.

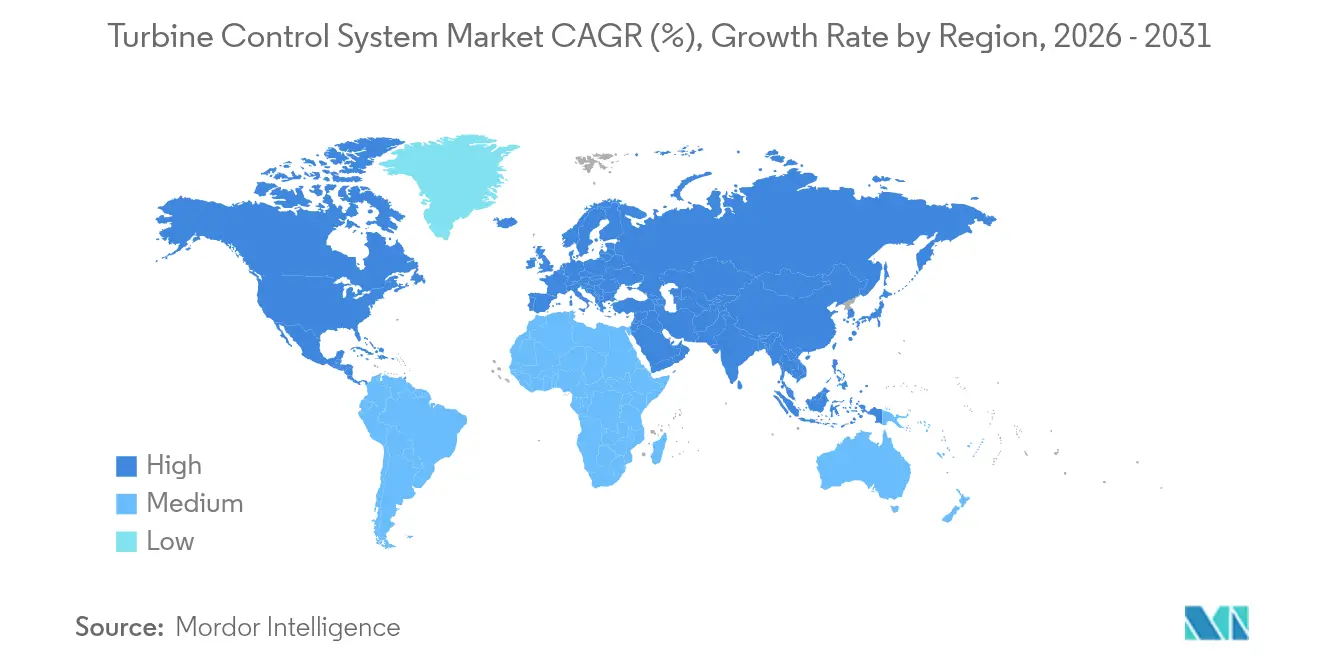

- Nach Geografie kontrollierte die Asien-Pazifik-Region im Jahr 2025 38,05 % des Marktanteils für Turbinenkontrollsysteme und soll bis 2031 mit einer CAGR von 5,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Turbinenkontrollsysteme

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Modernisierung alternder Wärmekraftwerksflotten | +1.2% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Ausbau der Windenergieleistung | +0.8% | Asien-Pazifik, Europa, Global | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsdruck bei der globalen Gasturbinen-Flotte | +0.7% | Nordamerika, Naher Osten, Global | Kurzfristig (≤ 2 Jahre) |

| Spitzenlastschwankungen durch KI-Rechenzentren | +0.9% | Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Digitaler-Zwilling-gestützte vorausschauende Wartung | +0.6% | Entwickelte Märkte, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Windenergieleistung mit Bedarf an fortschrittlichen Blatteinstellwinkel- und Gierregelungen

Moderne 15-MW-Offshore-Turbinen arbeiten mit Rotordurchmessern von mehr als 240 m, was aerodynamische Lasten und Strukturermüdung verstärkt. Ihre Steuerungssoftware verbindet daher Blatteinstellwinkel-, Gier- und Drehmomentbefehle in 20-Millisekunden-Zyklen, um die Leistungsgewinnung gegen die Blattbeanspruchung auszubalancieren. Netzkodices in Europa und China fügen eine weitere Schicht hinzu, indem sie Windparks verpflichten, zur Frequenzstützung beizutragen, wobei die Steuerungen die aktive Leistung vorübergehend reduzieren müssen, um rotierende Trägheit zu emulieren(1)Institution of Engineering and Technology, "Koordinierte Frequenzregelung durch DFIG-Windkraftanlagen," theiet.org . Schwimmende Installationen erhöhen die Anforderungen nochmals, da die Gondel in Echtzeit mit der Mooringdynamik koordinieren muss. Anbieter, die mit hochpräzisen aeroelastischen Modellen und Edge-Computing-Prozessoren ausgestattet sind, gewinnen Marktanteile in diesem schnell wachsenden Segment des Markts für Turbinenkontrollsysteme.

Zuverlässigkeitsdruck bei der globalen Gasturbinen-Flotte

Da kombinierte Gas-Dampf-Kraftwerksblöcke von der Grundlast- auf die Spitzenlastfunktion umsteigen, erfahren Heißteilkomponenten erhöhtes Temperaturwechselspiel und potenzielle Flammeninstabilität. Die A-CPFM-Plattform von Mitsubishi Heavy Industries integriert maschinelles Lernen in den Verbrennungskreislauf, wodurch die Steuerung die Kraftstoffaufteilung fein abstimmen und schwingungsbedingte Abschaltungen eliminieren kann – eine Funktion, die nun am 600-MW-Kraftwerk Jackson in Mississippi validiert wurde(2)Mitsubishi Heavy Industries, "Best Innovation 2024 Awards," mhi.com . Die Beimischung von Wasserstoff führt zu weiterer Komplexität, da die Flammengeschwindigkeit und der Heizwert von denen des reinen Methans abweichen; daher muss die Steuerungslogik diese Variablen verfolgen, um Selbstzündungsereignisse zu verhindern. Anlagenbetreiber, insbesondere im Nahen Osten, wo die Meerwasserentsalzung auf Kraft-Wärme-Kopplungsanlagen angewiesen ist, priorisieren Software-Nachrüstungen, die eine Verfügbarkeit von mehr als 99 % gewährleisten.

Spitzenlastschwankungen durch KI-Rechenzentren als Treiber für schnelle Hochlaufregelungen

Hyperscale-Campusse, die für das Training großer Sprachmodelle gebaut wurden, weisen Energienutzungsprofile auf, die innerhalb einer einzigen Stunde um Hunderte von Megawatt schwanken. Das LM2500XPRESS-Paket von GE Vernova reagiert mit voller Drehzahl ohne Last in unter 5 Minuten und erreicht die Nennleistung in weniger als 10 Minuten, während die Emissionswerte weit unter denen herkömmlicher Diesel-Notstromaggregate bleiben(3)GE Vernova, "Rack 'Em Up," gevernova.com . Die Steuerungsfirmware orchestriert die Kraftstoffzufuhr, variable Absperrventile und die Anlassermotor-Umschaltung, sodass die Turbine ohne thermischen Schock mit dem Netz synchronisiert werden kann. Mehrere US-amerikanische Versorgungsunternehmen haben Stromlieferverträge ausgehandelt, die es diesen Einheiten ermöglichen, überschüssige Elektrizität in Schwachlastzeiten zu exportieren, wodurch Rechenzentrum-Turbinen zu Netzstützungsanlagen werden und den Markt für Turbinenkontrollsysteme weiter stimulieren.

Digitaler-Zwilling-gestützte vorausschauende Wartung

Digitale Zwillinge verarbeiten SCADA-Datenfeeds, historische Abschaltdaten und physikbasierte Modelle, um Echtzeit-Gesundheitsindizes für Lager, Schaufeln und Verbrennungsauskleidungen zu berechnen. GEs Dampfturbinen-Zwilling erkannte eine Lagerabweichung von 0,02 mm drei Wochen, bevor die Vibrationspegel die Alarmschwellen überschritten, was eine geplante 12-stündige Abschaltung anstelle einer erzwungenen mehrtägigen Stilllegung ermöglichte(4)GE, "The Catch," ge.com . Windparkbetreiber überlagern ähnliche Zwillingsausgaben mit Lidar-Daten, um Schaufelwurzel-Biegemomente vorherzusagen und damit Inspektionsintervalle zu verlängern. Die Erkenntnis, dass ein Software-Abonnement im Wert von 200.000 USD ein verlorenes Erzeugungsereignis im Wert von 1 Million USD abwenden kann, treibt eine CAGR von 7,0 % bei Dienstleistungen innerhalb des Markts für Turbinenkontrollsysteme an.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rückgang des fossilen CAPEX bei zunehmender Skalierung erneuerbarer Energien | -0.9% | Global, mit Europa und Nordamerika an der Spitze des Übergangs | Langfristig (≥ 4 Jahre) |

| Cybersicherheit und Integrationskomplexität bei Braunfeld-Nachrüstungen | -0.5% | Global, mit den stärksten Auswirkungen auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Strengere Netzcodex-Trägheitsgrenzwerte, die Hochlaufalgorithmen einschränken | -0.4% | Europa und Nordamerika, mit nachfolgender Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang des fossilen CAPEX bei zunehmender Skalierung erneuerbarer Energien

Europäische Versorgungsunternehmen wie Vattenfall haben Kohle- und Gasanlagen verkauft oder stillgelegt, um Kapital für Offshore-Wind- und Batterieprojekte freizusetzen. Diese Veräußerungen verringern die adressierbare Basis für neue Turbinenkontrollinstallationen. Verbleibende Betreiber fossiler Anlagen lenken Budgets nur in die notwendigsten Aufrüstungen – hauptsächlich emissionskonformitätsbezogene und flexibilitätsorientierte Nachrüstungen – anstatt in vollständige Leitwartenerneuerungen. Der Nettoeffekt ist eine Verlagerung von Grünfeld-Hardwareaufträgen hin zu Braunfeld-Optimierungsverträgen, was die Gesamtumsatzexpansion dämpft, auch wenn sie die Nachfrage nach Softwarelizenzierung und Felddienstleistungsexpertise innerhalb der Branche der Turbinenkontrollsysteme steigert.

Cybersicherheit und Integrationskomplexität bei Braunfeld-Nachrüstungen

Nordamerikanische Versorgungsunternehmen, die den NERC-CIP-Standards unterliegen, müssen Betriebstechnologienetzwerke von Unternehmensnetzwerken isolieren. In einem Dampfkraftwerk aus dem Jahr 1995 kann dies die Installation neuer Glasfaserringnetze, Firewalls und Intrusion-Detection-Systeme erfordern, bevor eine moderne Steuerung überhaupt in Betrieb genommen wird. Auf industrielle Steuerungssicherheit spezialisierte Unternehmen schätzen, dass Cyber-Härtung die Kapitalkosten einer unkomplizierten Nachrüstung um 50 % erhöhen und sechs Monate zum Zeitplan hinzufügen kann(5)Industrial Defender, "KI-Wettlauf rückt Energiezuverlässigkeit wieder in den Fokus," industrialdefender.com . Für kapitalbeschränkte Anlagenbetreiber verzögern oder verkleinern diese Hürden manchmal Projekte, was den kurzfristigen Schwung des Markts für Turbinenkontrollsysteme hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Gas inmitten der Windbeschleunigung

Gasplattformen lieferten im Jahr 2025 43,40 % des Markts für Turbinenkontrollsysteme, ein Vorsprung, der auf ihrer Doppelrolle als Grundlastanker und Schnellreaktionseinheiten bei sinkender erneuerbarer Erzeugung aufgebaut ist. Maschinenlern-gestützte Verbrennungssteuerung reduziert nun den Kraftstoffverbrauch beim Anfahren um bis zu 10 %, eine Einsparung, die von Handelskraftwerk-Betreibern, die volatilen Spotpreisen ausgesetzt sind, bereitwillig übernommen wird. Umgekehrt werden Windlösungen voraussichtlich zwischen 2026 und 2031 eine CAGR-Steigung von 7,16 % erklimmen, angetrieben durch 20 GW pro Jahr globaler Offshore-Ergänzungen, die mehrachsige Steuerung zur Bewältigung von Nachlaufwechselwirkungen und Netzstützungsaufgaben erfordern. Die Dampf- und Wasserkraftkategorien verzeichnen zwar weiterhin moderate Ausgaben, insbesondere dort, wo Pumpspeicher-Wasserkraft für die langfristige Energiespeicherung umgewidmet wird.

Ein zweiter Faktor, der die Gasführung aufrechterhält, ist die Wasserstoffbereitschaft. OEMs liefern Software-Updates, die Zündtemperaturkarten und Verdünnungsmittel-Durchflusskurven anpassen, wenn Beimischungsverhältnisse 30 % überschreiten. Betreiber von GE 7F- und Siemens SGT-800-Flotten entscheiden sich daher für schrittweise Kontrollplattform-Upgrades anstatt für vollständige Hardwareauswechslungen. Wind hingegen setzt auf dezentrale Edge-Prozessoren, die direkt in der Gondel montiert sind, sodass Rückkopplungsschleifen trotz begrenzter Offshore-Bandbreite unter 5 ms bleiben. Diese Architekturverschiebungen ziehen IT-orientierte Neueinsteiger in den Markt für Turbinenkontrollsysteme.

Nach Funktion: Drehzahlregelungsführerschaft mit Wachstum aufkommender Funktionen

Die Drehzahlregelung repräsentierte im Jahr 2025 31,95 % der Umsätze, was ihre Universalität über Dampf-, Gas-, Wasser- und Windmaschinen hinweg widerspiegelt. Dennoch werden Hilfspakete wie Schwingungsunterdrückung, Verbrennungsemissionen und Cyber-Einbruchsüberwachung zusammen eine CAGR von 6,05 % verzeichnen. Emissionsmodule entwickeln sich von einfachen Nachschlagetabellen hin zu adaptiven Neuronale-Netz-Reglern, die NOx-Ziele, Hochlaufraten und Kraftstoffmischungen in Echtzeit ausbalancieren. Die Druckregelungslogik, die bei Durchlauf-Dampferzeugern kritisch ist, wird ebenfalls aufgerüstet, mit neuen Algorithmen, die drehzahlvariable Speisewasserpumpen koordinieren, um Trommelpegeloszillationen zu dämpfen. Über alle Funktionen hinweg ist das leitende Muster die Konvergenz: Eine einzige hochverfügbare SPS hostet nun mehrere fortschrittliche Anwendungen, die früher separate Steuerungen erforderten, was den Platzbedarf und die Wartung vereinfacht.

Die dem Markt für Turbinenkontrollsysteme zugeschriebene Größe für diese aufkommenden Funktionen soll bis 2031 6,18 Milliarden USD überschreiten, da Netzcodex-Revisionen Trägheit, Frequenzdurchfahrt und Schwarzstart-Anforderungen verschärfen. Für Flottenmanager vereinfacht die Bündelung erweiterter Funktionen in einer einzigen Lizenz Compliance-Prüfungen und steigert damit die Übernahme weiter.

Nach Komponente: Dominanz von Steuerungen mit Dienstleistungsbeschleunigung

Steuerungen und SPSen machten im Jahr 2025 33,10 % der Marktgröße für Turbinenkontrollsysteme aus, da jede Architektur – ob legacy oder neu – noch immer auf einer deterministischen Ausführungsmaschine beruht. Die Erzählung verschiebt sich jedoch in Richtung Lebenszyklusökonomie. Dienstleistungen im Zusammenhang mit Installation, Anwendungstechnik und Cybersicherheits-Patching werden bis 2031 mit einer CAGR von 6,78 % wachsen und damit das Hardwarewachstum übertreffen. Anbieter wie Woodward betten Sicherheitszertifikate auf Chip-Ebene ein und verkaufen dann Jahreswartungsverträge, die Firmware-Updates einspielen, wenn Schwachstellendatenbanken neue Exploits kennzeichnen. Sensoren und Transduktoren entwickeln sich ebenfalls weiter; Wirbelstromsonden weichen Glasfaser-Dehnungsmessstreifen, die höhere Temperaturen an wasserstoffbefeuerten Turbinen überstehen. HMI- und SCADA-Suiten wechseln zu HTML5-Thin-Client-Interfaces, die cloud-gehostete Historian-Analysen ohne Beeinträchtigung der Antwortzeiten ermöglichen.

Insgesamt spiegeln diese Entwicklungen einen unumkehrbaren Wandel wider: Kunden fragen nicht mehr nach einem „Bedienfeld mit Steuerungen”, sondern nach einem integrierten Leistungsmanagement-Stack, der von Feldgeräten bis zur Unternehmens-Cloud reicht. Komponentenhersteller müssen daher ihre Portfolios erweitern oder riskieren, innerhalb der Branche der Turbinenkontrollsysteme auf den Commodity-Status reduziert zu werden.

Nach Endverbraucher-Branche: Dominanz der Versorgungsunternehmen mit Wachstum der Dienstleister

Versorgungsunternehmen besaßen im Jahr 2025 46,40 % des installierten Turbinenkontrollwerts, da sie die meisten großen Wärme- und erneuerbaren Flotten verwalten. Dennoch lagern dieselben Versorgungsunternehmen zunehmend komplexe Fehleranalyse- und Cyber-Überwachungsfunktionen an unabhängige Dienstleister (ISPs) aus, die multidisziplinäre Einsatzteams mobilisieren können. ISPs werden daher bis 2031 voraussichtlich eine CAGR von 6,45 % verzeichnen. Öl- und Gasakteure bleiben wichtig, da sie Gasturbinen für die LNG-Komprimierung einsetzen, aber die CAPEX-Zyklen dort hängen stark von den globalen Rohstoffpreisen ab. Prozessindustrien nutzen Mitteldruckdampfturbinen für die Kraft-Wärme-Kopplung; ihr Steuerungsbedarf konzentriert sich auf ein präzises Dampfqualitätsmanagement, das Prozesswärme mit Stromeinspeisemöglichkeiten in Einklang bringt.

Marine- und Luftfahrtnutzer stellen eine Nischen-, aber technologisch anspruchsvolle Kundenbasis dar. Die MT30-Gasturbinen von Rolls-Royce müssen die Last mit bis zu 10 MW/min ändern, während die Wellendrehzahl innerhalb von ±0,1 % gehalten wird; die eingebettete Steuerungslogik wiegt daher nur wenige Kilogramm, entspricht aber in ihrer Funktionsbreite land-basierten Gegenstücken. Auf See gewonnene Erkenntnisse fließen dann in land-basierte Designs zurück und unterstreichen sektorübergreifende Innovationsschleifen, die den Markt für Turbinenkontrollsysteme beleben.

Geografische Analyse

Die Asien-Pazifik-Region kontrollierte im Jahr 2025 38,05 % des Umsatzes und soll bis 2031 mit einer jährlichen Rate von 5,78 % wachsen. Chinesische Offshore-Windauktionen schreiben nun netzbildende Fähigkeiten vor, was Entwickler veranlasst, bereits in der Angebotsphase Multifunktions-Steuerungen zu spezifizieren. Indiens Renovierungs- und Modernisierungsprogramm für rund 44 GW unterkritischer Kohleeinheiten generiert ebenfalls neue Aufträge für den Markt für Turbinenkontrollsysteme. Südostasiatische Länder, insbesondere Thailand nach dem Meilenstein des 5.300-MW-GuD-Kraftwerks Bang Pakong, beschaffen hocheffiziente J-Klasse-Gasturbinen, deren Steuerungssuiten acht Einheiten über einen einzigen 500-kV-Sammelschiene synchronisieren.

Nordamerika bleibt die zweitgrößte Region, gestützt durch die Konzentration von Rechenzentren in Texas, Virginia und Alberta. Lokale Versorgungsunternehmen arbeiten mit Turbinen-OEMs zusammen, um „Black-Park”-Modi zu co-entwickeln, damit aeroderivative Einheiten empfindliche IT-Lasten während Netzfehlern inseln können – eine Fähigkeit, die in der Branche der Turbinenkontrollsysteme erhebliche Service-Prämien erzielen kann. Der Schwerpunkt der Umweltbehörden auf dem Übergang von Methan zu Wasserstoff beschleunigt die Ausgaben für Steuerungssoftware weiter, da bestehende Turbinen mit Logik ausgestattet werden müssen, die variable Brennstoffe mit schwankenden Wobbe-Indizes verarbeiten kann.

Europa legt großen Wert auf flexiblen Betrieb und Cyber-Resilienz. Deutschlands Netzbetreiber belohnt nun schnelle Frequenzregelung von weniger als 2 Sekunden, was nachrüstete Dampfeinheiten dazu veranlasst, Überfeuerungslogik sowie eine fortschrittliche Regelventilsequenzierung zu implementieren. Gleichzeitig verleiht die EU-NIS2-Verordnung Cybersicherheitspflichten rechtliche Bindung, was Anlagenbetreiber dazu veranlasst, überwachte Firewalls und Anomalie-Erkennungsanalysen einzuführen. Diese Faktoren erhalten die Software- und Dienstleistungserlöse aufrecht, obwohl Grünfeld-Neubauten fossiler Anlagen selten sind.

Im Nahen Osten und in Afrika sind GuD- und mechanische Antriebsprojekte für die Meerwasserentsalzung und die Midstream-Gasförderung weiterhin aktiv. Hohe Umgebungstemperaturen und Staub erfordern Steuerungsalgorithmen, die Verdichter-Pumpgrenzen antizipieren und automatisierte Einlasskühlsequenzen starten, um Verdichter-Pumpen zu verhindern. Das südamerikanische Wachstum konzentriert sich auf Brasiliens Pumpspeicheranlagen, die nun Vier-Quadranten-Turbinen einsetzen, die zwischen Erzeugung und Motorantrieb wechseln und ausgefeilte Übergänge erfordern, die nur die neuesten Steuerungen koordinieren können.

Regulatorisches Umfeld

Die Compliance-Anforderungen für Turbinensteuerungssysteme verbinden zunehmend turbinenspezifische Leistungsstandards mit verbindlichen Cyber- und Netzzuverlässigkeitsvorschriften. Im Bereich Wasserkraft aktualisierte die International Electrotechnical Commission (IEC) im September 2024 zentrale Referenzen mit IEC 60308:2024 (Prüfung von Regelsystemen für Wasserturbinen) und IEC 61362:2024 (Leitlinien für die Spezifikation von Regelsystemen für Wasserturbinen), die in Beschaffungsspezifikationen für Regler, Sensoren und Abnahmeprüfungen einfließen.

In Nordamerika bleiben Cybersicherheitsanforderungen für Anlagen des Verbundnetzes ein direkter Kauftreiber für Upgrades von Steuerungs- und SCADA-Systemen. Die NERC-Standards zum Schutz kritischer Infrastruktur (Critical Infrastructure Protection, CIP) wurden 2026 weiterentwickelt, wobei CIP-003-9 im April 2026 und CIP-012-2 im Juli 2026 in Kraft treten. Die FERC-Genehmigung von CIP-008-7.1 im März 2026 verstärkte die Anforderungen an Vorfallmeldungen und Reaktionen für mit Erzeugung und Leitwarten verbundene Cyber-Assets. Diese Vorschriften erweitern den Retrofit-Umfang über Controller hinaus und erhöhen den Bedarf an Segmentierung, Zugangskontrollen und prüfbarem Konfigurationsmanagement in Turbinensteuerungsumgebungen.

Wettbewerbslandschaft

Die Branchenstruktur weist eine moderate Konzentration auf, wobei die fünf größten Anbieter knapp über 60 % des Umsatzes 2024 auf sich vereinen und damit ausreichend Raum für Nischensoftware- und Cybersicherheitsanbieter lassen. Die Übernahme des Leistungselektronikarmsegments von Siemens Gamesa durch ABB erweiterte seine Steuerungssuite für erneuerbare Energien und bietet einen schlüsselfertigen Weg vom Generatorumrichter bis zur SCADA-Cloud. GE Vernova nutzt eine installierte Basis von 10.000 Einheiten, um Digital-Zwilling-Abonnements anzubieten, und behauptet, dass Nutzer innerhalb von sechs Monaten eine Kraftstoffeinsparung von 2 % erzielen. Siemens Energy kombiniert seinen T3000-Regler mit modularen Edge-Geräten, sodass Kunden Wasserstoffbeimischungslogik hinzufügen können, ohne das Rack zu ersetzen. Emerson seinerseits integriert Ovation-DCS mit API-konformen sicherheitsinstrumentierten Systemen und zielt damit auf Öl- und Gasoperatoren ab, die doppelten Mandaten für Prozesssicherheit und Cyber-Härtung gerecht werden müssen.

Aufkommende Wettbewerber sind auf KI-Beschleunigung spezialisiert. Mehrere Start-ups speisen Steuerungsdaten in große Transformer-Modelle ein, um innerhalb von Ein-Stunden-Horizonten vorherzusagen, wann Böen ein Offshore-Array treffen oder wann der Filterdifferenzdruck die Gasturbinenleistung einschränken wird. Nutzer erproben diese Funktionen parallel zu OEM-Zwillingen und verringern so die Anbieterabhängigkeit. Auch Cybersicherheitsunternehmen gewinnen an Bedeutung; Industrial Defender vermarktet verwaltete Erkennungsdienstleistungen, die vorhandene OT-Daten überlagern, ohne Sicherheitsschleifen zu berühren, was die Einhaltung von NERC CIP v7 erleichtert.

Viele Geräteanbieter positionieren sich daher als Lösungsintegratoren neu. Mitsubishi Heavy Industries präsentiert seine M-Edge-Plattform als ein cradle-to-grave-Paket aus Steuerungen, Zwillingseinheiten und einer Wartungsmannschaft für JAC-Klassen-Gasturbinen. Der Differenzierungsweg führt zunehmend über Software-IP und Servicebereitschaft anstatt über rein metallurgische Leistungen, was den Wettbewerb schärft und dabei den Gesamtmarkt für Turbinenkontrollsysteme vergrößert.

Marktführer der Branche der Turbinenkontrollsysteme

ABB Ltd.

Emerson Electric Co

General Electric Company

Siemens Energy AG

Mitsubishi Heavy Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modernisierungsprogramme schaffen Freiraum für softwaredefinierte Upgrades, die bestehende Turbinen erweitern und dabei neuere Anforderungen an Flexibilität, Emissionen und Cybersicherheit erfüllen. Modulare Steuerungsarchitekturen, die inkrementelle Änderungen unterstützen, erhalten zunehmend Aufmerksamkeit, da viele Betreiber gezielte Retrofits – etwa Reglerlogik, Vibrations- und Emissionspakete sowie Cybersicherheits-Härtung – gegenüber einem vollständigen Austausch der Leitwarte priorisieren. Plattform-Ökosysteme wie GE Vernova Mark VIe und Siemens Energy Omnivise T3000 passen zu diesem Wandel, indem sie Einheitensteuerung, Integration auf Anlagenebene und digitale Befähigung in Implementierungen bündeln, die auf Brownfield-Einschränkungen ausgelegt sind.

Kraftstoffflexibilität und Zyklierbetrieb weisen ebenfalls auf Chancenfelder hin, in denen Steuerungs-IP – und nicht allein die Hardware – die Differenzierung der Anbieter vorantreibt. ETN Global hob in seinem F&E-Empfehlungsbericht vom März 2026 fortschrittliche Turbinensteuerungssysteme als entscheidenden Faktor für die Integration von Wasserstoff, Methanol und erneuerbaren Kraftstoffen in Stromerzeugungsflotten hervor, was die Nachfrage nach automatisierter Abstimmung und Management der Verbrennungsdynamik verstärkt. Siemens Energy reichte im März 2026 ein Patent ein, das eine zielbasierte Turbinensteuerung beschreibt, die Echtzeit-Dynamikmodelle nutzt, um Lastanforderungen mit der verbleibenden Nutzungsdauer von Komponenten auszugleichen, was der Kundenbetonung von Controllern entspricht, die Hochfahren, Instandhaltungsplanung und Lebensdauerverbrauch in einer einzigen Optimierungsschleife koordinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Emerson veröffentlichte das Ovation Curation Tool, eine Synchronisierungssoftware für Strom- und Wassersteuerungssysteme, die Versionskontrolle und Änderungsverlauf zwischen Produktionssystemen und digitalen Zwillingen verwaltet. Die Veröffentlichung unterstützt Lifecycle-Services rund um Turbinensteuerungsumgebungen, in denen Konfigurationsabweichungen und Patch-Governance wesentliche betriebliche Risiken darstellen.

- Dezember 2025: Mitsubishi Heavy Industries und Mitsubishi Electric schlossen die Funktionsprüfung eines gemeinsam entwickelten Gasturbinensteuerungssystems der nächsten Generation für Wärmekraftwerke ab, mit einer für das Geschäftsjahr 2026 angestrebten Kommerzialisierung. Dieser Meilenstein unterstützt ein aktualisiertes Steuerungsangebot mit Fokus auf höhere Flexibilität und Mehrbrennstoffbetrieb, eine wiederkehrende Anforderung, da sich Gasflotten zunehmend in Richtung Zyklierbetrieb und Wasserstoffbeimischung entwickeln.

- Oktober 2024: Mitsubishi Power schloss das 5.300-MW-Kombikraftwerksprojekt Bang Pakong in Thailand mit acht JAC-Gasturbinen unter einheitlicher digitaler Steuerung ab. Das Projekt zeigte, wie die Koordination mehrerer Einheiten auf gemeinsamer elektrischer Infrastruktur den Wert integrierter Turbinensteuerungssuiten für Hochfahren, Synchronisierung und anlagenweite Optimierung steigert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Turbinensteuerungssysteme definiert als die Umsätze aus Hardware, Software und zugehörigen Dienstleistungen, die den Betrieb von Turbinen überwachen und steuern, einschließlich Drehzahl-, Last-, Temperatur- und Druckregelung, über die wichtigsten Turbinenanwendungen hinweg.

Ausgeschlossene Bereiche: Die Größenermittlung schließt die Turbine selbst sowie größere Nebenanlagen aus. Ebenfalls ausgeschlossen ist die allgemeine Anlagenautomatisierung, die nicht direkt mit Turbinensteuerungs- und Schutzfunktionen verbunden ist.

Übersicht der Segmentierung

- Nach Typ

- Dampfturbinen-Kontrollsysteme

- Gasturbinen-Kontrollsysteme

- Windturbinen-Kontrollsysteme

- Wasserturbinen-Kontrollsysteme

- Nach Funktion

- Drehzahlregelung

- Lastregelung

- Temperaturregelung

- Druckregelung

- Weitere Funktionen

- Nach Komponente

- Steuerungen und SPSen

- Sensoren und Transduktoren

- HMI- und SCADA-Software

- Aktoren und Ventile

- Dienstleistungen (Installation, Nachrüstung, Cybersicherheit)

- Nach Endverbraucher

- Stromerzeugungs-Versorgungsunternehmen

- Öl und Gas (Upstream, Midstream, Downstream)

- Prozessindustrien (Chemikalien, Papier, Metalle)

- Marine und Luftfahrt

- Unabhängige Dienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der Herkunft der Nachfrage nach Turbinensteuerungssystemen und verknüpft diese anschließend mit messbaren Aktivitäten wie neuen Kapazitätserweiterungen und Wartungszyklen. Wir stützten uns auf öffentliche Energie- und Branchenquellen wie die Statistiken der IEA zu Strom und Stromerzeugung, Kapazitäts- und Erzeugungsdaten der US-EIA, Energiebilanzen von Eurostat, makroökonomische Indikatoren der Weltbank sowie Veröffentlichungen der IRENA zu erneuerbaren Energien und Windkraftinstallationen, um den Nachfragepool nach Regionen zu verankern.

Um diesen Nachfragepool in einen adressierbaren Wert für Steuerungssysteme umzurechnen, wurde Sekundärliteratur herangezogen, um typische Steuerungsarchitekturen, Austauschzeitpunkte und Serviceintensität für Gas-, Dampf- und Windturbinen zu verstehen. Dazu gehörten begutachtete technische Fachzeitschriften, Veröffentlichungen zu Turbinensicherheit und Netzcodes, Patentdatenbanken zu Steuerungs- und Zustandsüberwachungsthemen, Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie Websites von Branchenverbänden, um den Kontext des installierten Bestands zu verstehen. Kostenpflichtige Abonnements zur Unterstützung von Unternehmensfinanzdaten und -analysen, Nachrichten- und Finanztracking sowie Patentdatenbanken wurden selektiv eingesetzt, um Lücken zu schließen und Trends zu überprüfen. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft; weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, wie Steuerungssysteme in realen Projekten beschafft und bepreist werden, sowie zu bestätigen, welcher Anteil der Ausgaben auf Upgrades im Vergleich zu Neuinstallationen entfällt. Wir sprachen mit Spezialisten auf OEM-Seite, unabhängigen Dienstleistern, EPC- und Anlagenbauteams sowie Betreibern aus Versorgungswirtschaft und Industrie in wichtigen Regionen. Dies klärte Retrofit-Raten, Service-Anbindung und die praktische Aufteilung zwischen Hardware- und Software-Ausgaben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 12% | APAC: 53% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 37% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 51% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenermittlung basiert auf einer Top-down-Rekonstruktion der Nachfrage, die vom Bestand an betriebenen und neu errichteten Turbinen ausgeht und anschließend Durchdringungs- und Ausgabefaktoren für turbinenspezifische Steuerungs- und Schutzanforderungen anwendet. Für jeden wichtigen Turbinentyp verwendeten wir Indikatoren wie jährliche Kapazitätserweiterungen, installierten Bestand nach Region, typische Überholungs- und Retrofit-Zyklen, Serviceintensität für Steuerungs-Upgrades sowie die Verschiebung hin zu digitaler Steuerung, Fernüberwachung und Cybersicherheits-Erweiterungen.

Diese Summen wurden mit selektiven Bottom-up-Näherungen überprüft, wobei Umsatzaufteilungen der Anbieter, stichprobenartige Projektpreise und Volumenannahmen (zum Beispiel Steuerungsschrank- und PLC-Anzahl pro Einheit sowie typische Service-Bundle-Raten) dazu beitrugen zu bestätigen, dass der Marktgesamtwert richtungsmäßig konsistent war. Wo Bottom-up-Details in kleineren Regionen fehlten, wurden Lücken durch Anwendung regionaler Verhältnisse in Bezug auf installierten Bestand und Inbetriebnahmeaktivität geschlossen und anschließend während der Primärvalidierung erneut überprüft.

Für die Prognose wurde Szenarioanalyse zusammen mit einfacher multivariater Regression eingesetzt, um die Nachfrage mit vorausschauenden Treibern wie Erweiterungen der Stromerzeugung, Auftragsaktivität bei Gasturbinen, Repowering-Zyklen bei Windkraft und Trends der Industrieproduktion zu verknüpfen. Die Prognosen wurden anschließend mit Expertenfeedback angepasst, wenn erwartet wurde, dass politische oder kraftstoffpreisbedingte Verschiebungen den Projektzeitplan verändern würden. Wir hielten das Modell wiederholbar, sodass sich die Eingaben auf klare Variablen und nicht auf Einmalannahmen zurückführen lassen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, bei denen Modellergebnisse mit unabhängigen Signalen wie regionalen Kapazitätsausbauplänen, Altersprofilen der Turbinenflotte und von Betreibern und Dienstleistungsunternehmen gemeldeten Serviceaktivitätsmustern verglichen werden. Ausreißer werden markiert, und die zugrunde liegenden Treiber werden erneut überprüft, gefolgt von einem zweiten Durchgang, der auf Einheitenkonsistenz, Währungszeitpunkte und Doppelzählungen zwischen Software, Hardware und Dienstleistungen prüft.

Vor der Freigabe kontaktieren die Analysten Quellen erneut, wenn eine große Abweichung gegenüber der beobachteten Installations- oder Retrofit-Dynamik in einer Region vorliegt oder wenn eine politische Änderung wahrscheinlich Ausgaben zwischen Jahren verschieben wird. Berichte werden jährlich aktualisiert, und zwischenzeitliche Updates erfolgen, wenn wesentliche Ereignisse eintreten, wie große Ankündigungen von Kapazitätsprogrammen oder starke Veränderungen bei Turbinenbestellungen. Unmittelbar vor der Auslieferung wird ein abschließender Überprüfungsdurchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Turbinensteuerungssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Turbinensteuerungssysteme können variieren, da jeder Herausgeber unterschiedlich definiert, was gezählt wird. Sie verwenden auch unterschiedliche Basisjahre und behandeln Währungszeitpunkte unterschiedlich. Selbst wenn derselbe Endmarkt betrachtet wird, kann sich die Aufteilung zwischen Neuinstallationen und Retrofits sowie die Behandlung von Software- und Serviceumsätzen auf die endgültige Zahl auswirken.

In der Praxis entstehen die größten Abweichungen meist dadurch, ob Windturbinensteuerungen neben Gas und Dampf eingeschlossen werden, ob Dienstleistungen wie Inbetriebnahme und laufende Upgrades vollständig erfasst werden und wie schnell angenommen wird, dass sich die durchschnittlichen Verkaufspreise mit der Digitalisierung und der Nachfrage nach Cybersicherheit verändern. Ein zweiter Treiber ist der Aktualisierungsrhythmus, wobei ältere Schätzungen die jüngste Verschiebung hin zu Retrofit-Projekten und Lebensdauerverlängerungsarbeiten möglicherweise nicht vollständig widerspiegeln, was regional und je nach Turbinenalter uneinheitlich ausfallen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,16 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 19,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen kürzeren Prognosezeitraum, wobei die Definition eher die grundlegende Turbinensteuerungshardware betont, was Service- und Upgrade-Umsätze unterbewerten kann, wenn die Retrofit-Aktivität hoch ist. |

| Branchenverlag B | 18,70 Mrd. USD (2022) | Verankert den Markt an einem älteren Jahr und neigt stärker zu Kraftwerksanwendungen, was Teile der windbezogenen Steuerungsausgaben sowie einige wiederkehrende Software- und Modernisierungspakete außer Acht lassen kann. |

Die Streuung der Zahlen resultiert hauptsächlich aus der Wahl des Jahres und dem, was über die Steuerungseinheit selbst hinaus gezählt wird, insbesondere Dienstleistungen und Modernisierungspakete. Durch die explizite Trennung von turbinengebundenen Steuerungs- und Schutzfunktionen von der breiteren Anlagenautomatisierung und die anschließende Validierung von Retrofit-Raten und Service-Anbindung durch Interviews bleibt die Größenermittlung auf den Nachfragepool rückführbar und die Kategorieüberlappung gering. Dieser Ansatz wird von Mordor Intelligence durchgängig angewendet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Turbinenkontrollsysteme und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 23,16 Milliarden USD und soll sich bis 2031 auf 30,02 Milliarden USD ausweiten, was einer CAGR von 5,36 % entspricht.

Welcher Turbinentyp generiert heute den höchsten Umsatz?

Gasturbinen-Kontrollsysteme führen mit einem Marktanteil von 43,40 %, da sie sowohl Grundlast- als auch Schnellreaktions-Spitzenlastfunktionen erfüllen.

Welche geografische Region ist die größte und am schnellsten wachsende?

Die Asien-Pazifik-Region entfällt im Jahr 2025 auf 38,05 % des Umsatzes und wächst mit einer CAGR von 5,78 %, angetrieben durch Chinas Offshore-Windausbau und Indiens Nachrüstung von Wärmekraftwerken.

Was ist die größte einzelne Funktionskategorie innerhalb von Turbinenkontrollplattformen?

Drehzahlregelungslösungen halten 31,95 % des Umsatzes im Jahr 2025 und spiegeln ihren universellen Bedarf über Gas-, Dampf-, Wind- und Wasserturbinen hinweg wider.

Wie beeinflussen digitale Zwillinge Kaufentscheidungen?

Betreiber nutzen Digital-Zwilling-Analysen, um frühe Fehler zu erkennen, ungeplante Ausfälle zu vermeiden und den Kraftstoffverbrauch zu senken, was eine CAGR von 6,78 % bei Dienstleistungen im Zusammenhang mit Turbinenkontrollsystemen antreibt.

Warum sind KI-Rechenzentren für die zukünftige Nachfrage wichtig?

Hyperscale-KI-Campusse benötigen Turbinen, die in Minuten starten und hochfahren können, was neue Aufträge für aeroderivative Einheiten mit fortschrittlichen Schnellregelungen anregt.

Seite zuletzt aktualisiert am: