Größe und Marktanteil des Marktes für Industriegetriebe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 31.65 Milliarden US-Dollar |

| Marktgröße (2031) | 38.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriegetriebe von Mordor Intelligence

Die Marktgröße für Industriegetriebe soll von 30,41 Milliarden USD im Jahr 2025 auf 31,65 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,99 % über den Zeitraum 2026–2031 einen Wert von 38,49 Milliarden USD erreichen.

Die fortschreitende Digitalisierung der Fabrikhallen verwandelt Getriebe in intelligente Edge-Assets, die Vibrations-, Temperatur- und Lastdaten erfassen, prädiktive Wartungsalgorithmen speisen und ungeplante Ausfallzeiten um 20–25 % reduzieren. Planetengetriebe wachsen schnell aufgrund der Nachfrage aus den Bereichen Robotik, Präzisionswerkzeugmaschinen und Solartracker, während Stirnradgetriebe das Arbeitspferd für Förderbänder, Mischer und Allzweckmaschinen bleiben. Der Ausbau von Windturbinen, die Automatisierung der Intralogistik und Programme für grünen Wasserstoff treiben zusätzliche Volumina an, insbesondere im Asien-Pazifik-Raum, wo unterstützende Industriepolitiken und Infrastrukturpipelines neue Kapazitäten begründen. Die Wettbewerbsintensität ist moderat, da die Top-20-Anbieter nur 55–60 % des weltweiten Umsatzes auf sich vereinen, was Raum für regionale Spezialisten lässt, die über Servicebereitschaft und Anwendungs-Know-how konkurrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Stirnradkonfigurationen mit einem Marktanteil von 37,58 % am Markt für Industriegetriebe im Jahr 2025, während Planetengetriebe bis 2031 voraussichtlich mit einer CAGR von 4,71 % wachsen werden.

- Nach Endverbraucher entfielen auf Fertigung und Werkzeugmaschinen 33,21 % der Marktgröße für Industriegetriebe im Jahr 2025, während der Energiesektor bis 2031 die höchste CAGR von 4,92 % verzeichnen soll.

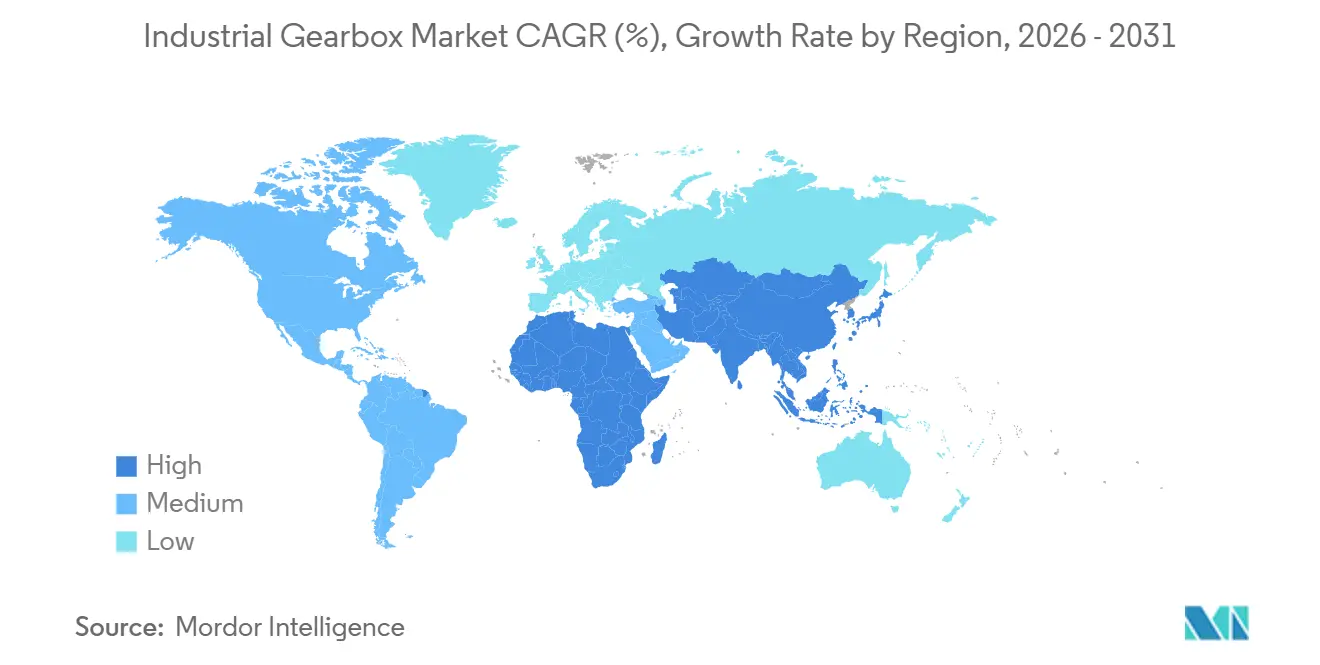

- Nach Geografie erzielte Asien-Pazifik 43,63 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 4,68 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industriegetriebe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Industrie-4.0-fähiger Automatisierung | 1.2% | Global, mit Asien-Pazifik und Europa als Vorreiter, frühe Einführung in nordamerikanischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Windturbinengetrieben | 0.9% | Global, konzentriert in China, Europa (Deutschland, Vereinigtes Königreich, Dänemark), Nordamerika (US-Offshore), aufkommend in Asien-Pazifik (Taiwan, Japan) | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion der Intralogistik und Lagerautomatisierung | 0.8% | Nordamerika (USA, Kanada), Europa (Deutschland, Niederlande, Vereinigtes Königreich), Asien-Pazifik E-Commerce-Zentren (China, Japan, Südkorea, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Produktion von Bau- und Bergbaumaschinen | 0.6% | Asien-Pazifik (China, Indien, Indonesien), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Südamerika (Brasilien, Chile, Peru), Afrika (Südafrika) | Mittelfristig (2–4 Jahre) |

| Datengesteuerte Verträge für prädiktive Wartung fördern Upgrades | 0.5% | Global, frühe Einführung in Nordamerika und Europa, Ausweitung auf Bergbau- und Energiesektoren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg auf modulare, 3D-gedruckte Getriebekomponenten | 0.4% | Nordamerika (USA, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich), frühe Pilotprojekte in Asien-Pazifik (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrie-4.0-fähige Automatisierung

Zustandsüberwachungssensoren, IO-Link-Schnittstellen und Edge-Computing-Module werden in Getriebe integriert und ermöglichen geschlossene Regelstrategien, die die Installationszeit auf modularen Plattformen, die 2025 eingeführt wurden, um 40 % verkürzen.[1]SEW-Eurodrive, "Industriegetriebe und Antriebslösungen," sew-eurodrive.com Drahtlose Vibrations- und Temperaturknoten in Verbindung mit intelligenten Schmiersystemen haben die Wartungsintervalle in abgelegenen Bergwerken und Offshore-Windparks auf über 10.000 Stunden verlängert. Cloudbasierte digitale Zwillinge verarbeiten Live-Telemetriedaten, um die verbleibende Nutzungsdauer mit einer Genauigkeit von bis zu 90 % vorherzusagen, sodass Betreiber Austausche mit geplanten Stillständen abstimmen können. Die Einführung von 5G-Netzwerken mit geringer Latenz unterstützt maschinennahe Analysen, die Übersetzungsverhältnisse dynamisch an die Werkstückhärte anpassen und den Durchsatz ohne Hardwareänderungen steigern. Infolgedessen wandelt sich der Markt für Industriegetriebe von passiver Leistungsübertragung hin zu datenreichen mechatronischen Subsystemen.

Steigende Nachfrage nach Windturbinengetrieben

Die globale Offshore-Windkapazität erreichte 2024 83,2 GW und soll zwischen 2025 und 2034 um mehr als 350 GW wachsen.[2]Globaler Windenergierat, "Globaler Offshore-Windbericht 2024," gwec.net Mehrere-Megawatt-Turbinen erfordern heute Hauptgetriebe, die Drehmomentlasten von über 10.000 kN-m über Lebenszyklen von 15–20 Jahren standhalten, was Aufträge für großdurchmessrige Planetenstufen ankurbelt. Deutschland hat 8 Milliarden EUR für den Offshore-Ausbau bereitgestellt, mit 7–9 GW an Ausschreibungen zwischen 2025 und 2027. Mittelschnelle Getriebeantriebsstränge hielten 2024 einen Marktanteil von 91,3 %, was die Relevanz von Getrieben trotz zunehmender Direktantriebsnutzung unterstreicht. Elektrolyseurprojekte für grünen Wasserstoff spezifizieren ebenfalls Kompressorstranggetriebe mit 98 % Wirkungsgrad, was die Nachfragebasis über den Windbereich hinaus erweitert.

Schnelle Expansion der Intralogistik und Lagerautomatisierung

Fulfillment-Center haben 2025 mehr als 500.000 autonome mobile Roboter (AMRs) hinzugefügt, von denen jeder bis zu vier Präzisionsgetriebe für Radantriebe und Hubwerke integriert. Amazon hat 75.000 zusätzliche Antriebseinheiten in sein Sortiernetzwerk 2025 integriert und verarbeitet Spitzendurchsätze von über 1 Million Paketen pro Stunde.[3]Amazon, "Nachhaltigkeitsbericht 2025," amazon.com Shuttle-basierte automatische Lager- und Entnahmesysteme erfordern jetzt spielfreie Hypoidgetriebe, die 1 Million Start-Stopp-Zyklen ohne Wirkungsgradverlust unterstützen. Synthetische Schmierstoffe, die Wartungsfenster auf über 10.000 Stunden ausdehnen, werden eingesetzt, um den 24/7-Betrieb aufrechtzuerhalten. Ein neuer 60-mm-Modulgetriebeantrieb, der 2025 eingeführt wurde, verkürzte die Inbetriebnahmezeit um 40 % und unterstreicht das Tempo der Designiteration.

Wachstum in der Bau- und Bergbauproduktion

Infrastrukturpipelines in Asien-Pazifik und Südamerika steigern die Nachfrage nach Hochleistungsgetrieben in Mühlen, Brechern und Förderbändern, wobei Verträge für prädiktive Wartung ungeplante Ausfallzeiten bei großen Bergbauunternehmen um bis zu 22 % reduzieren. Mit Sensoren ausgestattete Planeteneinheiten, die mit Cloud-Dashboards verbunden sind, prognostizieren die verbleibende Lebensdauer in chilenischen Kupferbetrieben präzise. Indiens Nationales Infrastrukturprogramm im Wert von 1,4 Billionen USD stimuliert Aufträge für Stirnrad- und Kegelrad-Stirnradgetriebe in Kränen, Mischern und Tunnelbohrmaschinen. Naher-Osten-Meerwasserentsalzungs-Megaprojekte wie NEOM spezifizieren Edelstahlgehäuse mit NSF/ANSI-61-zugelassenen Schmierstoffen zur Handhabung von Meerwasserkorrosion. Dies unterstützt einen kontinuierlichen Fluss von Großrahmen-Getriebeaufträgen auf mittlere Sicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffstahlpreise | -0.7% | Global, ausgeprägt in Europa (energiebedingte Kostendruck) und Nordamerika, moderate Auswirkungen in Asien-Pazifik aufgrund regionaler Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Austauschzyklen in reifen Industrien | -0.5% | Nordamerika und Europa, insbesondere in der Altfertigung, Automobil- und Schwermaschinensektoren mit alternder installierter Basis | Langfristig (≥ 4 Jahre) |

| Drehmomentdichte elektrohydraulische Aktoren verdrängen kompakte Getriebe | -0.4% | Luft- und Raumfahrt sowie mobile Geräte in Nordamerika und Europa, aufkommende Substitution in Asien-Pazifik-Baumaschinen | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung für intelligente Getriebe | -0.3% | Global, regulatorischer Fokus in Europa (EU-Maschinenverordnung 2027) und Nordamerika, Compliance-Anforderungen breiten sich auf Asien-Pazifik aus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stahlpreisvolatilität

Warmgewalztes Coil schwankte 2024–2025 zwischen 620 und 900 USD pro Tonne, was die Bruttomargen der Hersteller ohne Absicherungsprogramme um 2–3 Prozentpunkte senkte. Legierungsstahlzuschläge stiegen 2025 um 0,15–0,25 USD pro Kilogramm, was zu einer selektiven Substitution von einsatzgehärtetem Kohlenstoffstahl auf Kosten einer 10–15 %igen Reduzierung der Ermüdungslebensdauer führte. Vertikal integrierte Anbieter gleichen Schwankungen durch eigene Zahnradschneid- und Wärmebehandlungskapazitäten aus. Additive Fertigungsplattformen treiben modulare Designs voran, die den Ausschuss von 18–22 % auf unter 5 % reduzieren und die Prototypen-Vorlaufzeiten von acht Wochen auf fünf Tage verkürzen. Obwohl das Preisrisiko voraussichtlich nachlassen wird, bleibt es ein kurzfristiger Belastungsfaktor für den Markt für Industriegetriebe.

Substitution durch elektrohydraulische Aktoren

Elektrohydraulische Aktoren liefern 50–100 N-m pro Kilogramm, was etwa der doppelten Drehmomenteichte von Planeteneinheiten entspricht, und dringen in die Luft- und Raumfahrt, den Bauwesen und die Robotik vor, wo Gewichtsprämien gerechtfertigt sind. Moog gab 2025 einen Anteil von 12 % an rotierenden Antrieben für Verkehrsflugzeuge bekannt, was die Nachfrage nach Schnecken- und Kegelrad-Stirnradgetrieben verringert. Integrierte Hydraulikmodule absorbieren Stoßlasten ohne Spiel, während mechanische Alternativen separate Dämpfer benötigen. Flüssigkeitsbehälter, Filtration und Wärmemanagement erhöhen die Komplexität und begrenzen die Einführung in Lebensmittelverarbeitungs- und Pharmabetrieben. Getriebehersteller entwickeln Prototypen hybrider elektromechanischer Aktoren, die Planetenstufen mit Hydraulikdämpfern kombinieren, um Marktanteile zurückzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Planetengetriebe gewinnen mit zunehmender Robotik

Planetengetriebe sollen bis 2031 mit einer CAGR von 4,71 % wachsen, da Robotik, Präzisionswerkzeugmaschinen und Solartracker hohe Drehmomenteichte in engen Bauräumen erfordern. Nabtesco kontrolliert über 60 % der Präzisionsuntersetzungsgetriebe und liefert spannungswellenfreie RV-Untersetzungsgetriebe, die 1 Million Zyklen ohne Spiel überschreiten. Stirnradkonfigurationen erzielten 2025 37,58 % des Umsatzes und spiegeln ihre Vielseitigkeit in Förderbändern, Rührwerken und Allzweckmaschinen wider.

Der Markt für Industriegetriebe schätzt Stirnraddesigns weiterhin wegen ihrer Effizienz, geringen Geräuschentwicklung und einfachen Wartung, doch Kunden spezifizieren zunehmend integrierte Sensoren und IO-Link-Konnektivität. Schneckengetriebe behalten Nischenrollen, wo Selbsthemmung oder extreme Übersetzungsverhältnisse entscheidend sind, wie bei Aufzugsbremsen und Ventilstellantrieben. Kegelrad-Stirnradtypen übertragen rechtwinklige Leistung für Kühlturmventilatoren und Vertikalmischer, während Zykloidgetriebe bei der Präzisionsindizierung aufgrund von spielfreiem Betrieb und Stoßlastresistenz an Beliebtheit gewinnen. Online-Konfiguratoren, die 2024 eingeführt wurden, ermöglichen es Nutzern, Drehmoment, Ausrichtung und Schmierung anzupassen, wodurch Angebotsdurchlaufzeiten von drei Tagen auf eine Stunde verkürzt werden. Additiv gefertigte, topologieoptimierte Zahnradrohteile reduzieren das Gewicht zusätzlich um 15–20 % und verbessern die Leistungs-Masse-Verhältnisse.

Nach Endverbraucher: Energiesektor übertrifft die Fertigung

Fertigung und Werkzeugmaschinen hielten 2025 einen Marktanteil von 33,21 % am Markt für Industriegetriebe, gestützt durch CNC-Zentren, Spritzgießpressen und Drehmaschinen, die Stirnrad- und Planeteneinheiten in Spindel- und Achsantrieben integrieren. Der Energiesektor soll jedoch bis 2031 die höchste CAGR von 4,92 % verzeichnen, da Offshore-Wind-, Pipeline-Komprimierungs- und Grünwasserstoff-Elektrolyseurprojekte zunehmen.[4]Globaler Windenergierat, "Globaler Offshore-Windbericht 2024," gwec.net

Mehrere-Megawatt-Turbinen mit einer Nennleistung von 15–20 MW erfordern Planetenstufen mit Hauptlagern von über 4 m Durchmesser, was die Schmiedekapazität strapaziert und neue Investitionen wie Flenders 120-Millionen-EUR-Erweiterung in Bocholt unterstützt. Öl- und Gas-Midstream-Betreiber spezifizieren Getriebezüge mit 98 % Wirkungsgrad, um parasitäre Kompressorverluste zu begrenzen. Elektrofahrzeughersteller wechseln zu Eingang-Untersetzungsgetrieben und standardisieren auf koaxiale Stirnraddesigns mit 9:1–11:1, die einen Wirkungsgrad von 96–97 % erreichen. Bergbau-, Wasser- und Abwasseranlagen fordern weiterhin korrosionsbeständige Gehäuse und IP66-plus-Schutzart für raue Umgebungen, obwohl diese Segmente moderater wachsen, gebunden an Rohstoffzyklen und kommunale Budgets.

Geografische Analyse

Asien-Pazifik erzielte 2025 43,63 % des weltweiten Umsatzes und soll bis 2031 mit einer CAGR von 4,68 % wachsen, begünstigt durch Chinas 330.000 Industrieroboterinstallationen im Jahr 2024 und die dominante Offshore-Wind-Pipeline der Region. Indiens Nationales Infrastrukturprogramm im Wert von 1,4 Billionen USD fördert die Nachfrage nach Baugetrieben, während das Windkapazitätsziel des Landes von 140 GW bis 2030 neue Möglichkeiten für inländische Anbieter eröffnet. Japan und Südkorea sind auf Präzisionsuntersetzungsgetriebe für Halbleitermaschinen und kollaborative Roboter spezialisiert, und Vietnam hat sich nach dem Start von Sumitomos 40.000 m² großem Werk im Jahr 2024 als kostengünstigere Exportbasis etabliert.

Deutschland, Italien und Frankreich verankern Werkzeugmaschinen- und Turbinenlieferketten in Europa. Deutschlands 8-Milliarden-EUR-Offshore-Windprogramm und die EU-Maschinenverordnung, die 2027 in Kraft tritt, treiben die Einführung von IEC-62443-konformen intelligenten Getrieben voran. Italiens Verpackungsmaschinencluster bevorzugt kompakte Planeteneinheiten für Hochgeschwindigkeitsabfüllanlagen, während nordische Elektrolyseurinvestitionen Kompressorgetriebe mit 98 % Wirkungsgrad erfordern, um den Energieverbrauch zu senken. Europäische Anbieter nutzen zunehmend additive Fertigung, um Prototypenzyklen zu verkürzen und die Ersatzteilproduktion zu lokalisieren.

Die Nachfrage in Nordamerika wird durch den Ausbau der Lagerautomatisierung, die Schiefergas-Infrastruktur und den Hochlauf der Elektrofahrzeugproduktion gestützt. Die 45X-Gutschrift des US-amerikanischen Inflationsreduzierungsgesetzes erstattet bis zu 25 % der förderfähigen Herstellungskosten für Getriebe und katalysierte 2024 eine 75-Millionen-USD-Erweiterung in Wisconsin durch Regal Rexnord. Kanadische Bergbauunternehmen rüsten sensorbestückte Antriebe nach, um Ausfallzeiten zu reduzieren, während Mexikos Elektrofahrzeugwende Aufträge für Eingang-Untersetzungsgetriebe in batteriebetriebenen Lkw ankurbelt. Die Märkte in Südamerika sowie im Nahen Osten und Afrika werden von brasilianischem Eisenerz, chilenischem Kupfer und Meerwasserentsalzungsprojekten am Golf dominiert, die korrosionsbeständige Getriebezüge erfordern.

Wettbewerbslandschaft

Der Markt für Industriegetriebe bleibt moderat konzentriert: Die Top-20-Anbieter halten etwa 55–60 % des Umsatzes, was weder ein Oligopol noch eine Fragmentierung impliziert. Flender, Bonfiglioli, SEW-Eurodrive und ZF unterhalten vertikal integrierte Wertschöpfungsketten, die Zahnradschneiden, Wärmebehandlung und Montage umfassen, und nutzen Software für digitale Zwillinge, um Prototypeniterationen um bis zu 40 % zu reduzieren. Ihre globalen Servicenetzwerke und Massenanpassungsfähigkeiten stärken die Kundenbindung in den Bereichen Wind, Fabrikautomatisierung und E-Mobilität.

Regionale Spezialisten wie Elecon Engineering und Nanjing High Accurate Drive nutzen lokalisierte Servicedepots und kostenoptimierte Stirnraddesigns, um schnell auf Nachfragespitzen in Bergbau, Zement und Stahlwerken zu reagieren. Additive Fertigung entwickelt sich zu einem Wachstumsfeld: Renault Trucks verkürzte 2025 die Vorlaufzeiten für Stirnräder von acht Wochen auf fünf Tage und validierte damit die Bedarfsproduktion für veraltete oder langfristige Ersatzteile. Die Einhaltung der IEC-62443-Cybersicherheitsstandards ist zu einem entscheidenden Faktor für die Markteinführung intelligenter Getriebe geworden und begünstigt etablierte Anbieter mit internen Firmware-Teams.

Das Substitutionsrisiko durch elektrohydraulische Aktoranbieter wie Parker Hannifin und Moog ist in der Luft- und Raumfahrt sowie bei mobilen Geräten bemerkenswert, wo Gewichtseinsparungen den Kostenaufschlag von 20–30 % rechtfertigen. Moog erreichte 2025 einen Anteil von 12 % an rotierenden Antrieben für Verkehrsflugzeuge, was Getriebehersteller dazu veranlasst, hybride elektromechanische Konzepte zu erkunden, die Hydraulikdämpfer mit Planetenstufen integrieren. Insgesamt sind Preisdisziplin, digitale Dienstleistungen und schnelle Ersatzteillogistik die wichtigsten Wettbewerbshebel.

Marktführer in der Industriegetriebebranche

Sumitomo Drive Technologies

Flender International GmbH

ZF Friedrichshafen AG

Bonfiglioli Riduttori SpA

SEW-Eurodrive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Bonfiglioli verpflichtete sich, 3,2 Milliarden INR zu investieren, um seine indischen Industriegetriebeoperationen auszubauen, mit dem Ziel eines Umsatzes von 19 Milliarden INR bis 2027.

- August 2024: FAVI, ein französischer Produktionspartner, präsentierte das Saga-Motorgetriebe und hob seine Fähigkeiten hervor. Das Unternehmen bietet umfangreiche Dienstleistungen an, darunter Forschung und Entwicklung, Co-Design, Industrialisierung, Teilefertigung und Komplettmontage für Dritte.

- Juni 2024: Siemens Mobility eröffnete eine neue Getriebefertigungslinie in Cornellà, Spanien, mit einer Jahreskapazität von 500 Schwerlastbahnantrieben.

- November 2024: ZF kooperierte mit einem chinesischen Elektrofahrzeughersteller zur gemeinsamen Entwicklung von Zweigangachsen mit einem geplanten Wirkungsgrad von 97 % bei der Markteinführung 2027.

- September 2025: SEW-Eurodrive stellte eine modulare Planetenplattform mit IO-Link-Sensoren und 18 Übersetzungsoptionen für Rahmengrößen von 60–200 mm vor.

Umfang des globalen Berichts über den Markt für Industriegetriebe

Industriegetriebe sind mechanische Vorrichtungen, die notwendige Komponenten von Maschinen sind, die von verschiedenen Industrien eingesetzt werden. Ein geschlossenes Gehäuse mit einer Reihe von Wellen und Zahnrädern überträgt Leistung zwischen Geräten innerhalb eines Systems. Getriebe erhöhen das Drehmoment, senken die Drehzahl der Abtriebswelle des Antriebsmotors und wandeln mechanische Energie in nutzbare Form um.

Der Markt für Industriegetriebe ist nach Typ, Endverbraucher und Geografie segmentiert. Nach Typ ist er in Schneckengetriebe, Stirnradgetriebe, Kegelrad-Stirnradgetriebe, Planetengetriebe und sonstige unterteilt. Nach Endverbraucher ist er in Automobil, Energie, Fertigung, Bergbau, Wasseraufbereitung und sonstige Endverbraucher unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Industriegetriebe in den wichtigsten Regionen. Die Marktgröße und Prognosen wurden für jedes Segment auf Basis des Umsatzes (USD) erstellt.

| Schneckengetriebe |

| Stirnradgetriebe |

| Kegelrad-Stirnradgetriebe |

| Planetengetriebe |

| Sonstige Typen |

| Automobil und E-Mobilität |

| Energie |

| Fertigung und Werkzeugmaschinen |

| Bergbau und Metallurgie |

| Wasser- und Abwasserbehandlung |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Schneckengetriebe | |

| Stirnradgetriebe | ||

| Kegelrad-Stirnradgetriebe | ||

| Planetengetriebe | ||

| Sonstige Typen | ||

| Nach Endverbraucher | Automobil und E-Mobilität | |

| Energie | ||

| Fertigung und Werkzeugmaschinen | ||

| Bergbau und Metallurgie | ||

| Wasser- und Abwasserbehandlung | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Industriegetriebe bis 2031 sein?

Es wird erwartet, dass er 38,49 Milliarden USD erreicht, was einer CAGR von 3,99 % von 2026 bis 2031 entspricht.

Welcher Getriebetyp wächst am schnellsten?

Planetengetriebe sollen mit einer CAGR von 4,71 % wachsen, angetrieben durch Robotik- und Präzisionsmaschinenanwendungen.

Welcher Endverbrauchssektor bietet die stärksten Wachstumsaussichten?

Das Energiesegment, einschließlich Windturbinen und Grünwasserstoff-Kompressoren, soll bis 2031 die höchste CAGR von 4,92 % verzeichnen.

Welche Region dominiert die Nachfrage nach Industriegetrieben?

Asien-Pazifik erzielte 2025 43,63 % des weltweiten Umsatzes und ist auf dem Weg, mit einer CAGR von 4,68 % zu wachsen und die regionale Führungsposition zu behalten.

Was ist der wichtigste Technologietrend, der neue Getriebedesigns prägt?

Die Integration von Sensoren und Edge-Computing-Modulen, die prädiktive Wartung und Industrie-4.0-Konnektivität ermöglichen, definiert Produkt-Roadmaps neu.

Wie wirken sich Stahlpreisschwankungen auf die Hersteller aus?

Volatile Coilpreise haben 2024–2025 die Margen von Unternehmen ohne Absicherung um 2–3 Prozentpunkte geschmälert und den verstärkten Einsatz additiver Fertigung zur Reduzierung von Materialabfall gefördert.

Seite zuletzt aktualisiert am: