Marktgröße und Marktanteil des Energiesektors Abgassystems

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 1.09 Milliarden US-Dollar |

| Marktgröße (2030) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.48% CAGR |

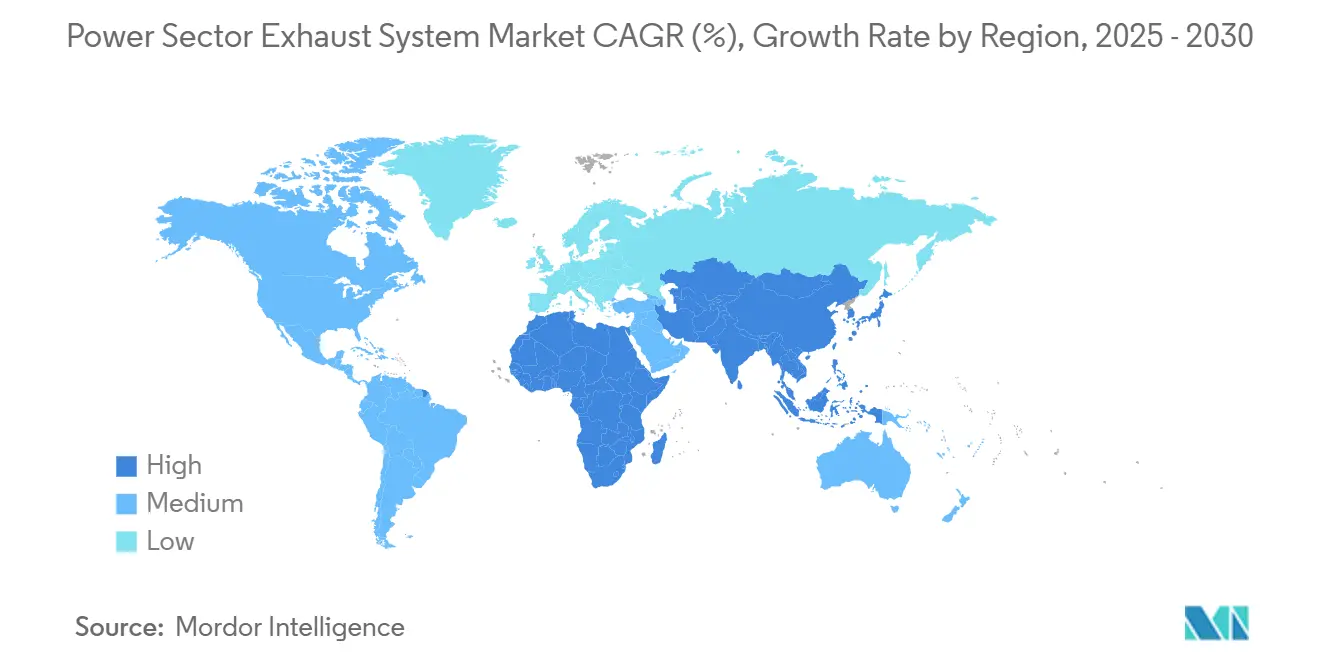

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energiesektor Abgassysteme von Mordor Intelligence

Die Marktgröße des Energiesektors Abgassystems wird im Jahr 2025 auf 1,09 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,29 Milliarden USD erreichen, bei einer CAGR von 3,48 % während des Prognosezeitraums (2025–2030).

Hinter diesem übergeordneten Wachstumstempo verlagern sich die Ausgaben weg von Neubauten von Kraftwerken hin zu Nachrüstungen, die bestehenden thermischen Anlagen helfen, immer strengere NOx- und Partikelgrenzwerte einzuhalten. Katalysatoren blieben die größte Komponentenklasse dank ihrer breiten Fähigkeit, Kohlenmonoxid und unverbrannte Kohlenwasserstoffe zu oxidieren, doch Partikelfilter steigen am schnellsten, da sich die Vorschriften für Diesel-Generatoren und Industriemotoren an Straßenfahrzeugstandards annähern. Edelstahl behielt den größten Anteil an der Materialnachfrage, aber Verbundwerkstoffe und Keramiken gewinnen dort an Bedeutung, wo Gewichtseinsparungen, thermische Beständigkeit und Recyclingfähigkeit wichtig sind. Weiterer Schwung kommt von der dezentralen Stromerzeugung: Städtische Mikronetze, industrielle KWK-Einheiten und Rechenzentrum-Generatoren schaffen ein verteiltes Auftragsbuch kleinerer Systeme, die dennoch fortschrittliche Emissions- und Schallschutzkontrollen benötigen. Gleichzeitig bremsen Engpässe bei Platingruppenmetallen und die Verdrängung von Grundlastkohle und -gas durch erneuerbare Energien das Wachstum bei großen Dauerbetriebanlagen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2024 33,3 % des Marktanteils des Energiesektors Abgassystems auf Katalysatoren, während Partikelfilter bis 2030 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

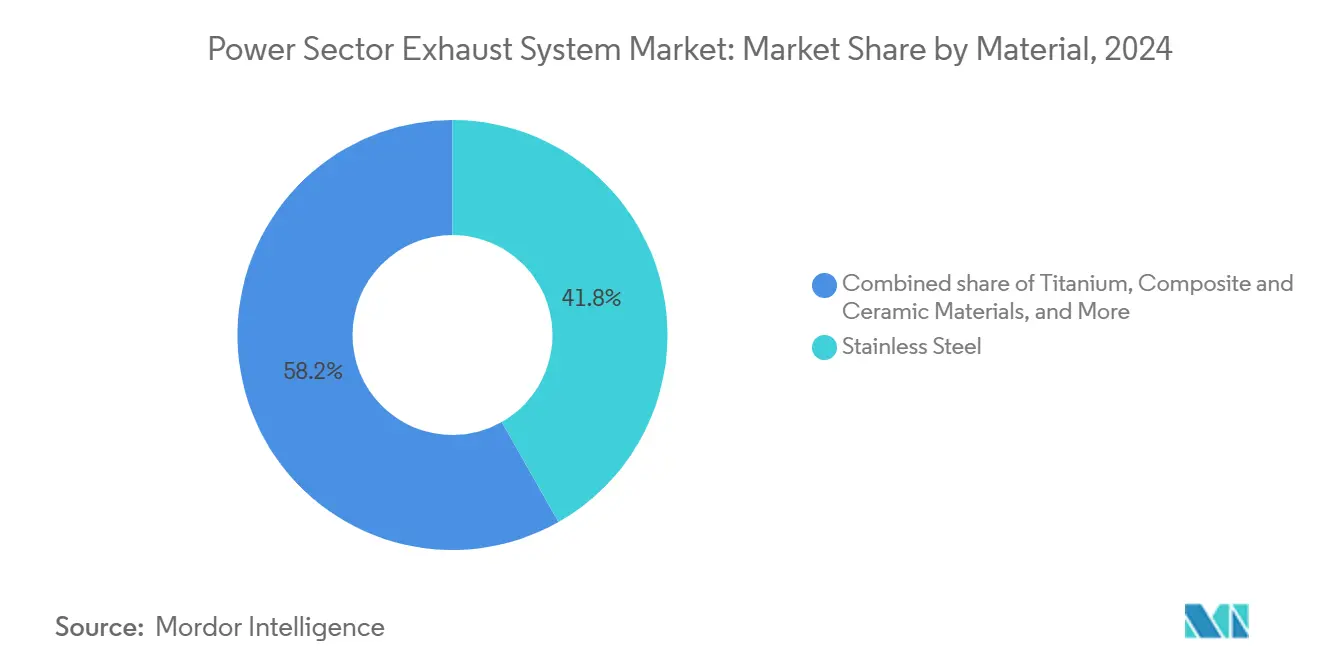

- Nach Material hielt Edelstahl im Jahr 2024 einen Umsatzanteil von 41,8 %; Verbundwerkstoffe und Keramiken sollen bis 2030 mit einer CAGR von 8,1 % wachsen.

- Nach Kraftstofftyp repräsentierten Dieselmotoren im Jahr 2024 53,5 % der Nachfrage, doch die Kategorie „Sonstige”, einschließlich Biogas, Wasserstoffgemische und Zweistoffeinheiten, wächst im Prognosezeitraum mit einer CAGR von 10,9 %.

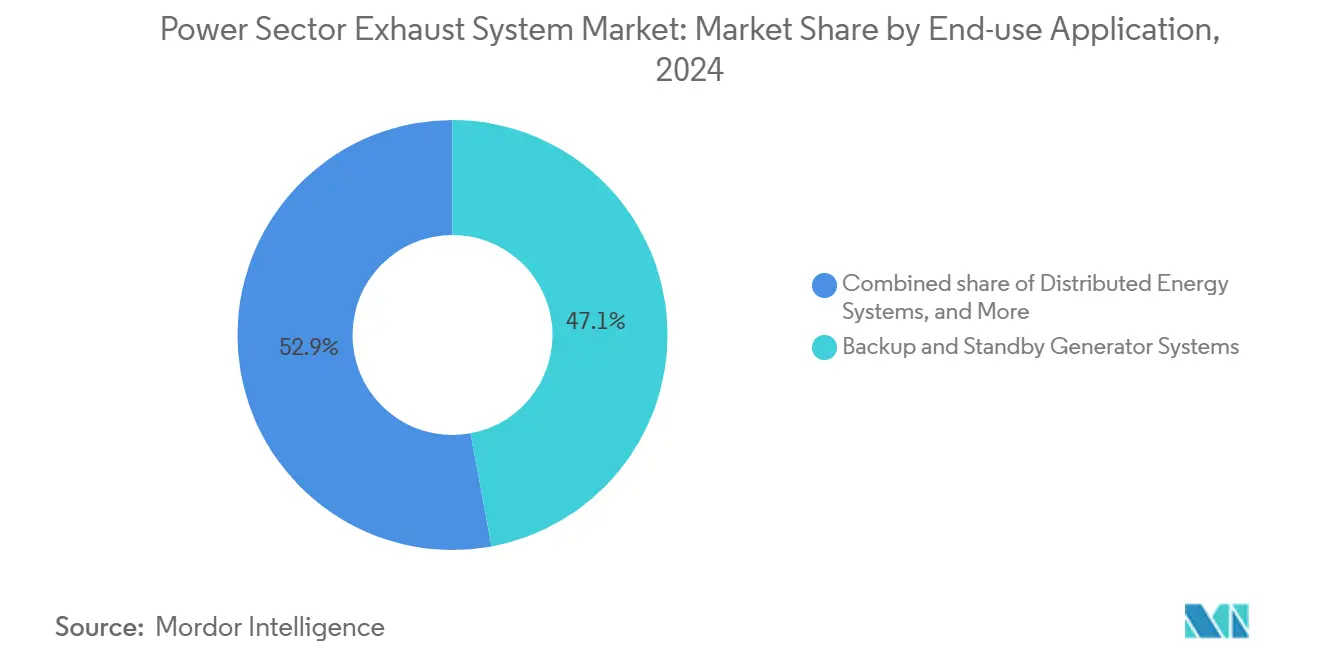

- Nach Endanwendung führten Notstrom- und Reservegeneratorsysteme mit 47,1 % des Umsatzes im Jahr 2024, während dezentrale Energiesysteme bis 2030 voraussichtlich eine CAGR von 10,4 % erzielen werden.

- Nach Geografie erfasste Asien-Pazifik 46,4 % des Umsatzes im Jahr 2024 und soll bis 2030 mit 6,8 % wachsen.

Globale Markttrends und Erkenntnisse für Energiesektor Abgassysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Emissionsvorschriften | 1.20% | EU, Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Wachstum der gasbefeuerten dezentralen Stromerzeugung | 0.80% | Nordamerika, Europa, städtische Ballungsräume im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Notstromgeneratoren in Rechenzentren | 0.60% | Nordamerika, Europa, erstklassige Standorte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion industrieller KWK-Anlagen | 0.40% | Europa, Nordamerika, chinesische Industriezonen | Langfristig (≥ 4 Jahre) |

| Katalytische Abgasreinigung plus Mikro-Kohlenstoffabscheidung | 0.30% | EU, Kalifornien, ausgewählte Pilotprojekte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach akustischer Dämpfung in städtischen Mikronetzen | 0.20% | Dicht besiedelte städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Emissionsvorschriften

Neue Vorschriften in den Vereinigten Staaten, China, Indien und der Europäischen Union haben die NOx- und Partikelgrenzwerte für stationäre Motoren auf Niveaus gesenkt, die einst Straßenfahrzeugen vorbehalten waren. Die US-amerikanischen Tier-4-Grenzwerte, die ab 2024 gelten, senken NOx auf 0,67 g/kWh und Partikel auf 0,03 g/kWh, was SCR-DPF-Kombinationen bei Motoren über 560 kW erzwingt.[1]US-Umweltschutzbehörde, „Stationäre Kompressionszündungsmotoren – Tier-4-Standards”, epa.gov Chinas Nationale Norm VI und Indiens Bharat-Stufe VI schreiben eine geschlossene Harnstoffdosierung und Partikelfilterung für Industriemotoren vor, was Hardwarekosten von 80.000–150.000 USD pro MW verursacht.[2]Reuters Staff, „China setzt nationale Emissionsnorm VI für Industriemotoren um”, reuters.com Die überarbeitete Industrieemissionsrichtlinie Europas senkt NOx für mittlere Verbrennungsanlagen auf 100 mg/Nm³, was zweistufige SCR-Anlagen nahezu unvermeidlich macht. Lieferanten mit eigenen Prüfzellen und bewährten Formulierungen gewinnen Aufträge, da Betreiber darum wetteifern, Motoren innerhalb von 24 Monaten nach der Regelgebung zu zertifizieren.

Wachstum der gasbefeuerten dezentralen Stromerzeugung

Städtische Mikronetze und Industriegeländer entscheiden sich für 1–10-MW-Gasmotoren, die schneller hochfahren als Turbinen und nutzbare Wärme für KWK liefern. Die globalen Kapazitätszuwächse bei dezentralem Gas erreichten 2024 12 GW, davon 60 % in Nordamerika und Europa.[3]Internationale Energieagentur, „Kapazitätszuwächse bei gasbefeuerten dezentralen Stromerzeugungsanlagen 2024”, iea.org Luftbehörden in Kalifornien und New York genehmigen solche Projekte nur, wenn NOx unter 9 ppm fällt, sodass Dreiwegekatalysatoren oder Mager-NOx-Fallen zur Standardausstattung gehören.[4]Kalifornische Energiekommission, „NOx-Emissionsgrenzwerte für dezentrale Stromerzeugung”, energy.ca.gov Japans Einspeisevergütung belohnt KWK-Einheiten, die NOx unter 25 ppm halten, was die Nachfrage nach keramischen Substraten mit hoher Zelldichte ankurbelt. Jedes Projekt bestellt mehrere kleine SCR- oder Oxidationskatalysator-Einheiten anstelle eines einzigen großen Stapels, was die Versorgungslogistik umgestaltet.

Ausbau von Notstromgeneratoren in Rechenzentren

Hyperscale-Betreiber setzen auf jedem Campus Dutzende von 2–3-MW-Generatoren für N+1-Ausfallsicherheit ein, die zusammen Gigawatt an Reservekapazität darstellen. Amazon gab 2024 weltweit mehr als 1.200 Einheiten bekannt. Lokale Genehmigungen begrenzen die Betriebszeit oft auf 50 Stunden pro Jahr, setzen jedoch NOx-Grenzwerte von bis zu 0,5 g/PS-h, sodass SCR-Systeme auch auf selten laufenden Motoren installiert werden. Initiativen für erneuerbaren Diesel von Microsoft und anderen fügen eine weitere Dimension hinzu: Katalysatoren müssen höheren Sauerstoffgehalt und variablen Schwefelgehalt tolerieren. Betreiber wünschen eine Fernüberwachung von Ammoniakschlupf und Katalysatortemperatur, um Compliance-Ausfälle zu vermeiden.

Expansion industrieller KWK-Anlagen

Chemie-, Lebensmittel- und Zellstofffabriken fügen KWK-Pakete mit Hubkolbenmotoren hinzu, die 40–50 % der Abgaswärme nutzen und den Anlagenwirkungsgrad auf über 80 % steigern. Die Vereinigten Staaten fügten 2024 450 MW solcher Kapazität hinzu. Deutschland genehmigte 320 MW im Rahmen dezentraler Energieprogramme, die ebenfalls NOx unter 100 mg/Nm³ vorschreiben. Hochzelldichte Substrate (bis zu 600 cpsi) widerstehen thermischen Zyklen und halten den Druckabfall innerhalb von 4 Zoll Wassersäule. Pilotprojekte, die 20 % Ammoniak nach Energiegehalt beimischen, senken CO₂, verdreifachen jedoch NOx, was überdimensionierte SCR-Reaktoren erfordert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerbare-Energien-Boom bremst thermische Flotte | −0.9% | EU, Kalifornien, Australien | Kurzfristig (≤ 2 Jahre) |

| Kostspielige Nachrüstungen in alternden Anlagen | −0.5% | Nordamerika, Europa, ausgewählte Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbote von Diesel-Generatoren in Tier-1-Städten | −0.3% | Peking, Delhi, ausgewählte EU-Metropolen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Platingruppenmetall-Katalysatoren | −0.4% | Globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerbare-Energien-Boom bremst thermische Flotte

Solar- und Windzubau von 473 GW im Jahr 2024 übertraf thermische Stilllegungen um das Dreifache und verringerte die Grundlastlaufzeiten von Gas- und Kohlekraftwerken. Kalifornien erlebte 15 Tage, an denen Mittagssolar die Nachfrage überstieg und Gaskraftwerke in den Zyklenbetrieb drängte, der Katalysatoren schneller degradiert. Kaltstarts halten Abgase unter 200 °C, was NOx-Schlupf bis zum Aufheizen der SCR-Betten ermöglicht. Elektrisch beheizte Substrate lösen dieses Problem, kosten jedoch zusätzlich 50.000–100.000 USD pro MW. Wo der Anteil erneuerbarer Energien hoch ist, können Betreiber auf kostspielige Nachrüstungen verzichten und stattdessen kürzere Betriebslebensdauern akzeptieren, was kurzfristige Aufträge dämpft.

Engpässe bei Platingruppenmetall-Katalysatoren

Rhodium kostete 2024 im Durchschnitt 4.800 USD/Unze infolge südafrikanischer und russischer Störungen, was die Katalysatorrechnungen um 25–40 % erhöhte. Lieferanten verdünnten Edelmetallbeladungen mit Basisoxiden, doch die Niedertemperaturaktivität litt darunter. Dreiwegekatalysatoren für stöchiometrische Gasmotoren sind am stärksten betroffen, da Rhodium NOx einzigartig reduziert. Einige OEMs wechselten zu Magerverbrennungskalibrierungen und ersetzten Rhodium durch nachgeschaltetes Harnstoff-SCR, was die Komplexität erhöht. Die Sekundärraffination wuchs um 30 % auf 180.000 Unzen, doch Unterversorgungen bestehen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Partikelfilter erfassen neue Dieselvorschriften

Partikelfilter verzeichneten zwischen 2025 und 2030 eine CAGR-Prognose von 7,5 % und übertrafen damit die Basislinie von 3,48 % für den Markt für Energiesektor Abgassysteme. Katalysatoren hielten 2024 noch immer 33,3 % des Wertes und unterstreichen ihre Rolle in Diesel-, Erdgas- und Schwerölanwendungen. SCR-Anlagen verbreiten sich dort, wo NOx-Grenzwerte unter 1 g/kWh gelten, während Abgasrückführung eine Nische für große Einheiten bleibt, die Kühler und Verschmutzungsminderung aufnehmen können. Wärmerückgewinnungszusätze wie 50–200-kW-Module mit organischem Rankine-Kreislauf steigern die Effizienz, und kombinierte Schalldämpfer-Katalysator-Einheiten reduzieren den Platzbedarf bei budgetsensiblen Projekten um 40 %.

Die frühe Einführung von Partikelfiltern beschleunigte sich, als Rechenzentrum-, Krankenhaus- und Telekommunikationsgeneratoren unter PM2,5-Grenzwerte fielen, die Straßenfahrzeug-Stufe-V-Normen widerspiegeln. Europa schreibt nun Filter für stationäre Dieselmotoren über 560 kW vor, was Upgrades von Cordierit auf Siliziumkarbid erfordert, die Regenerationen bis 1.200 °C standhalten. Reservegeneratoren benötigen aktive Regeneration, da geringe Laufzeiten das passive Rußabbrennen verhindern, was 15.000–30.000 USD pro Einheit zusätzlich kostet. Diese Dynamik macht Partikelfilter zum am schnellsten wachsenden Segment des Marktes für Energiesektor Abgassysteme.

Nach Material: Verbundwerkstoffe und Keramiken verdrängen Metalle

Verbundwerkstoffe und Keramiken verzeichneten eine CAGR-Prognose von 8,1 %, doppelt so hoch wie das Gesamtmarkttempo, da Betreiber Leichtbau und thermische Widerstandsfähigkeit schätzen. Edelstahl hielt 2024 41,8 % des Umsatzes, stößt jedoch über 450 °C an inhärente Grenzen. Titan- und Nickellegierungen füllen Marine- und Schweröl-Nischen, bleiben jedoch kostspielig. Keramische Waben aus Cordierit oder Siliziumkarbid dominieren Katalysatorträger; Cornings Siliziumkarbid-Filter erfasst 99,9 % der Partikel ≥ 0,1 µm und übersteht unkontrollierte Regenerationen bis 1.200 °C. Verbund-SCR-Substrate, die Aluminiumoxidfasern mit Edelstahlgewebe verbinden, reduzieren die Masse um 30 % und den Druckabfall um 10 %, was Nachrüstprojekte mit Platzbeschränkungen anspricht. Die Recyclingwirtschaft begünstigt Keramiken weiter, da die Extraktion von Platingruppenmetallen aus Monolithen einfacher ist als aus Foliensubstraten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Alternative Gemische beschleunigen „Sonstige”

Diesel blieb mit 53,5 % im Jahr 2024 die größte Kraftstoffklasse, doch Wasserstoffgemische, erneuerbarer Diesel, Ammoniak-Mitverbrennung und Biogas hoben das Segment „Sonstige” auf eine CAGR von 10,9 %. Gasmotoren in KWK-Anlagen und Mikronetzen verbreitern die Nachfrage nach Dreiwegekatalysatoren und Mager-NOx-Fallen. Wasserstoff-Mitverbrennung bis zu 20 Volumenprozent erfordert neu abgestimmte Einspritzung und verbesserte Klopferkennung, während Ammoniakversuche mit 30 % Energieanteil NOx verdreifachen und zweistufige SCR-Anlagen erfordern. Erneuerbarer Diesel erfüllt Niedrigkohlenstoff-Kraftstoffstandards in Kalifornien, trägt jedoch einen Aufpreis von 0,30–0,90 USD/l, den nur Anreize ausgleichen können. Sorgfältige vorgelagerte Gasreinigung für Biogas, Siloxane und H₂S-Entfernung fügt 100.000–200.000 USD pro MW hinzu, schützt jedoch Katalysatoren vor Vergiftung.

Nach Endanwendung: Dezentrale Energie wächst stark

Dezentrale Energiesysteme zeigen bis 2030 eine CAGR von 10,4 % und nutzen Mikronetze, die Gaskolbenmotoren, Wärmerückgewinnung und Batterien für Resilienz in Städten koppeln. Reservegeneratoren dominieren heute den Wert dank Rechenzentren, sehen sich jedoch strengeren Betriebsstunden- und Kraftstoffvorschriften gegenüber. Aufträge für Dauerbetriebsanlagen flachen ab, da erneuerbare Energien die Grundlast verdrängen und die Beschaffung auf flexible Spitzenlastkraftwerke verlagern. Industrielle KWK gewinnt dort, wo CO₂-Bepreisung und Dampfbedarf SCR-Investitionen rechtfertigen. Marine- und Offshore-Nischen erfordern kompakte IMO-Tier-III-konforme SCR-Einheiten, die in enge Maschinenräume passen. Echtzeit-Überwachungsplattformen, wie Cummins' vernetztes Abgassystem, ermöglichen es Betreibern, Katalysatorwechsel auf Basis von Degradationstrends zu planen und ungeplante Ausfallzeiten um 20 % zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug 2024 46,4 % des Umsatzes bei und ist auf eine CAGR von 6,8 % eingestellt, da Indien und China die Stufe-VI-Normen auf Industriemotoren ausweiten und Kohle-Spitzenlastkraftwerke mit nachgeschaltetem SCR nachrüsten. Indien installiert jährlich rund 3 GW an Generatoren; neue Tier-4-Regeln drängen verpackte Oxidationskatalysator- und Filterlösungen in diese Flotte.[5]Zentrales Umweltkontrollamt Indiens, „Bharat-Stufe-VI-Normen für Generatoren”, cpcb.nic.in Chinas 14. Fünfjahresplan stellt 120 Milliarden CNY für Industrienachrüstungen bereit, wobei SCR für Motoren über 1 MW einen wesentlichen Anteil bildet. Indonesien genehmigte 2024 1,2 GW gasbefeuerte dezentrale Projekte, die 150 mg/Nm³ NOx erreichen müssen, was stetige Katalysatoraufträge sichert. Japans KWK-Tarifboni für ≤ 25 ppm NOx halten die Nachfrage nach hochwertigen Substraten aufrecht, während Australiens Kohleabschaltungen Gasspitzenlastkraftwerke hervorbringen, die SCR benötigen, um eine Obergrenze von 400 mg/Nm³ einzuhalten.[6]Regierung von New South Wales, „NOx-Grenzwerte für Spitzenlastkraftwerke”, nsw.gov.au

Nordamerika bleibt eine Hochburg für Nachrüstungen. US-amerikanische Tier-4-Stationärregeln erzwingen SCR-DPF-Kombinationen bei neuen Motoren über 560 kW, und Kaliforniens Regel 1110.2 treibt zweistufige Systeme bei 11 ppm NOx voran. Rechenzentrumsstandorte in Virginia und Oregon fügen Generatorfarmen hinzu, sehen sich jedoch NOx-Obergrenzen gegenüber, die SCR auch für Reservebetrieb vorschreiben. Europa teilt ähnliche Dynamiken; die Industrieemissionsrichtlinie bindet nun 1–50-MW-Gasmotoren an 100 mg/Nm³ NOx. Deutschlands dezentraler Energieschub lenkt 320 MW KWK-Genehmigungen in Richtung fortschrittlicher Abgasausrüstungen.

Schwellenmärkte hinken hinterher, bieten jedoch Nischenpotenziale. Brasilien genehmigte 800 MW dezentrale Stromerzeugung, obwohl schwächere Standards die SCR-Durchdringung begrenzen. Saudi-Arabien reservierte 2,5 Milliarden USD für gasbefeuerte Kapazitäten in Industriestädten, die 200 mg/Nm³ NOx erfordern, während Südafrika SCR an 7 GW Kohleeinheiten erprobt, jedoch durch Budget- und Lieferkettenprobleme behindert wird. Die Vereinigten Arabischen Emirate setzen 150 mg/Nm³ für Generatoren über 1 MW in Abu Dhabi und Dubai durch, was Oxidationskatalysatoren rechtfertigt.

Wettbewerbslandschaft

Der Markt für Energiesektor Abgassysteme weist eine moderate Fragmentierung auf. Motor-OEMs – Caterpillar, Cummins, Wärtsilä, MAN, Rolls-Royce – bündeln proprietäre Emissionspakete, die auf Motorsteuerungen abgestimmt sind, und sichern sich Service-Bindung bei gleichzeitiger Vereinfachung der Compliance. Katalysatorspezialisten Johnson Matthey, Haldor Topsoe, Tenneco, Donaldson und Hug Engineering konzentrieren sich auf Formulierungslebensdauer und Nachrüstung. Johnson Mattheys Puraspec-Katalysator verlängert die Hochschwefel-Lebensdauer auf 32.000 Stunden durch bariumgeförderte Cer-Zirkon-Washcoats. Haldor Topsoes TopFrax-Siliziumkarbid-Substrat erreicht 600 cpsi bei <3 Zoll Wassersäule Druckabfall. Kleinere Anbieter wie Eminox erschließen städtische Mikronetz-Nischen mit kombinierten akustisch-katalytischen Einheiten.

Elektrisch beheizte Katalysatoren lösen das Problem des NOx-Schlupfs beim Kaltstart: Siemens Energy meldete ein europäisches Patent auf einen in keramisches SCR eingebetteten Widerstandsheizer an, der die Anspringzeit halbiert. Mikro-Kohlenstoffabscheidungs-Nachrüstungen ziehen Risikokapitalinteresse an, wenn Kohlenstoffgutschriften 50 USD/t übersteigen. Die Konsolidierung setzt sich fort: Caterpillar erwarb Weirs Öl-und-Gas-Sparte für 405 Millionen USD und fügte Turboladertechnologie hinzu, die mit Hochdruckabgasleitungen harmoniert. Cummins investiert 150 Millionen USD, um die Kapazität für Keramiksubstrate im Vereinigten Königreich auszubauen. Wärtsilä sicherte sich 85 Millionen EUR für die Lieferung integrierter SCR-Filter-Systeme für ein schwimmendes LNG-Terminal.

Marktführer im Bereich Energiesektor Abgassysteme

Cummins Inc.

Caterpillar Inc.

Siemens Energy

Wartsila

MAN Energy Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: MIRATECH, ein globaler Vorreiter bei Emissions- und Schallschutzlösungen für stationäre Motoren, hat einen Vertrag zur Übernahme von Exhaust Control Industries (ECI) unterzeichnet. ECI, mit Sitz in Australien, ist auf industrielle Abgassysteme, Energiesektor Abgassysteme und Emissionslösungen spezialisiert. Diese Übernahme unterstreicht nicht nur MIRATECHs ehrgeizige globale Wachstumsstrategie, sondern auch sein Engagement für maßgeschneiderte Lösungen für Kunden im gesamten Asien-Pazifik-Raum.

- September 2025: Rolls-Royce hat eine neue Linie kompakter und flexibler Abgasnachbehandlungssysteme für den Energiesektor vorgestellt, die nahtlos mit seinem 16-Zylinder-mtu-Serie-4000-Motor zusammenarbeiten. Diese Systeme eignen sich für eine Reihe von Fahrzeugen, darunter Yachten, Schlepper und Fähren. Die neuesten Innovationen bieten eine Reduzierung des Platzbedarfs um 42 %, eine Gewichtsreduzierung um 40 % und eine Senkung der Lebenszykluskosten (LCC) um 15 %. Besonders hervorzuheben ist, dass diese Komponenten vielseitige Installationsoptionen bieten: Sie können horizontal, vertikal, aufrecht oder sogar hängend im Maschinenraum positioniert werden.

- April 2025: Die Hyundai Motor Group hat ihr Hybridantriebssystem der nächsten Generation vorgestellt und damit einen neuen Maßstab für Leistung und Effizienz gesetzt. Das erste Antriebssystem mit diesem fortschrittlichen Hybridsystem ist ein neu entwickeltes 2,5-Liter-Turbobenzin-Hybridaggregat, das Design und Steuerungstechnologie des aktuellen 2,5-Liter-Turbobenzinmotors verfeinert, um die Effizienz zu optimieren. Darüber hinaus umfasst das System ein verbessertes Energiesektor Abgassystem, das die Gesamtleistung und Kraftstoffeffizienz weiter verbessert.

Umfang des globalen Marktberichts für Energiesektor Abgassysteme

Ein Energiesektor Abgassystem ist darauf ausgelegt, Umgebungen zu reinigen, und beseitigt wirksam verunreinigte Luft, Dämpfe, Rauch und Partikel. Mithilfe von Komponenten wie Hauben, Ventilatoren und Kanälen erfasst das System Schadstoffe an ihrer Quelle, transportiert sie und filtert oder leitet sie direkt ab.

Der globale Markt für industrielle Abgassysteme ist nach Komponente, Material, Kraftstofftyp, Endanwendung und Geografie segmentiert. Nach Komponente ist der Markt in Schalldämpfer, Katalysatoren, Partikelfilter, selektive katalytische Reduktionssysteme (SCR), Abgasrückführungssysteme (AGR), Wärmerückgewinnungs- und Energieumwandlungssysteme sowie Sonstige (Kombinations- und Steuermodule) unterteilt. Nach Material ist der Markt in Edelstahl, Baustahl, Titan, Nickellegierungen sowie Verbund- und Keramikmaterialien segmentiert. Nach Kraftstofftyp ist der Markt in Schweröl (HFO), Diesel, Erdgas und Sonstige segmentiert. Nach Endanwendung ist der Markt in Stromerzeugungsanlagen, Notstrom- und Reservegeneratorsysteme, industrielle KWK-Systeme, dezentrale Energiesysteme, marine/offshore Stromversorgung sowie Rechenzentren und unternehmenskritische Anwendungen segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schalldämpfer |

| Katalysatoren |

| Partikelfilter |

| Selektive katalytische Reduktionssysteme (SCR) |

| Abgasrückführungssysteme (AGR) |

| Wärmerückgewinnungs- und Energieumwandlungssysteme |

| Sonstige (Kombinations- und Steuermodule) |

| Edelstahl |

| Baustahl |

| Titan |

| Nickellegierungen |

| Verbund- und Keramikmaterialien |

| Schweröl (HFO) |

| Diesel |

| Erdgas |

| Sonstige |

| Stromerzeugungsanlagen |

| Notstrom- und Reservegeneratorsysteme |

| Industrielle KWK-Systeme |

| Dezentrale Energiesysteme |

| Marine/Offshore-Stromversorgung |

| Rechenzentren und unternehmenskritische Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Schalldämpfer | |

| Katalysatoren | ||

| Partikelfilter | ||

| Selektive katalytische Reduktionssysteme (SCR) | ||

| Abgasrückführungssysteme (AGR) | ||

| Wärmerückgewinnungs- und Energieumwandlungssysteme | ||

| Sonstige (Kombinations- und Steuermodule) | ||

| Nach Material | Edelstahl | |

| Baustahl | ||

| Titan | ||

| Nickellegierungen | ||

| Verbund- und Keramikmaterialien | ||

| Nach Kraftstofftyp | Schweröl (HFO) | |

| Diesel | ||

| Erdgas | ||

| Sonstige | ||

| Nach Endanwendung | Stromerzeugungsanlagen | |

| Notstrom- und Reservegeneratorsysteme | ||

| Industrielle KWK-Systeme | ||

| Dezentrale Energiesysteme | ||

| Marine/Offshore-Stromversorgung | ||

| Rechenzentren und unternehmenskritische Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Energiesektor Abgassysteme?

Er wurde 2024 auf 1,04 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,29 Milliarden USD erreichen.

Welche Komponente wächst am schnellsten bei der Nachrüstung von Kraftwerksabgassystemen?

Partikelfilter, angetrieben durch Diesel-Generatoren-Feinstaubvorschriften, sollen bis 2030 mit einer CAGR von 7,5 % wachsen.

Warum dominiert Asien-Pazifik bei der Nachfrage nach Abgassystemen?

Strenge Stufe-VI-Motornormen in China und Indien sowie der Ausbau dezentraler Stromerzeugung in Südostasien treiben die Region auf einen Anteil von 46,4 % und eine CAGR von 6,8 %.

Wie erfüllen Rechenzentrumsbetreiber strenge NOx-Grenzwerte?

Sie installieren SCR-Einheiten an Reservegeneratoren und verbrennen zunehmend erneuerbaren Diesel, um aufkommenden Nachhaltigkeitsmandaten gerecht zu werden.

Welche Materialien verdrängen Edelstahl in Katalysatorsubstraten?

Keramische Waben wie Siliziumkarbid und Verbund-Aluminiumoxidfasergewebe werden wegen höherer Temperaturstabilität und geringerem Gewicht bevorzugt.

Wie werden Engpässe bei Platingruppenmetallen die Katalysatorpreise beeinflussen?

Die Volatilität von Rhodium und Palladium hat die Preise bereits um 25–40 % erhöht, was Lieferanten dazu veranlasst, Beladungen zu reduzieren und Basismetallsubstitute ohne Aktivitätsverlust zu erforschen.

Seite zuletzt aktualisiert am: