Marktgröße und Marktanteil für Halbleiter-Metrologie- und Inspektionsausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

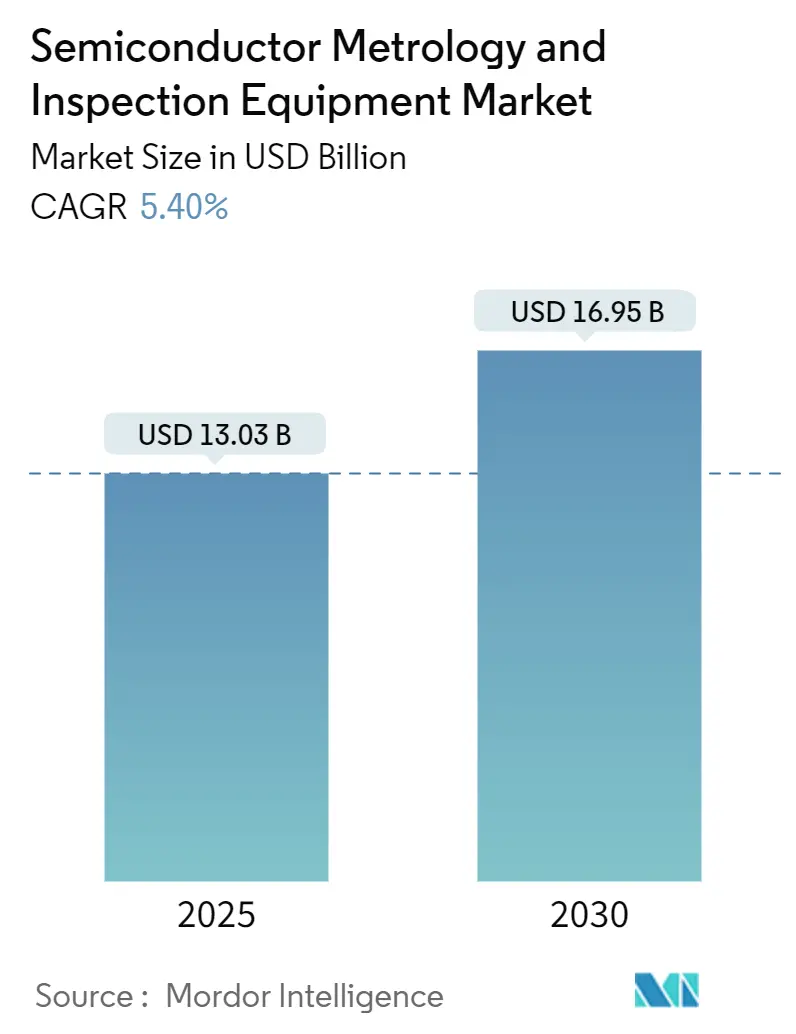

| Marktgröße (2025) | 13.03 Milliarden US-Dollar |

| Marktgröße (2030) | 16.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.40% CAGR |

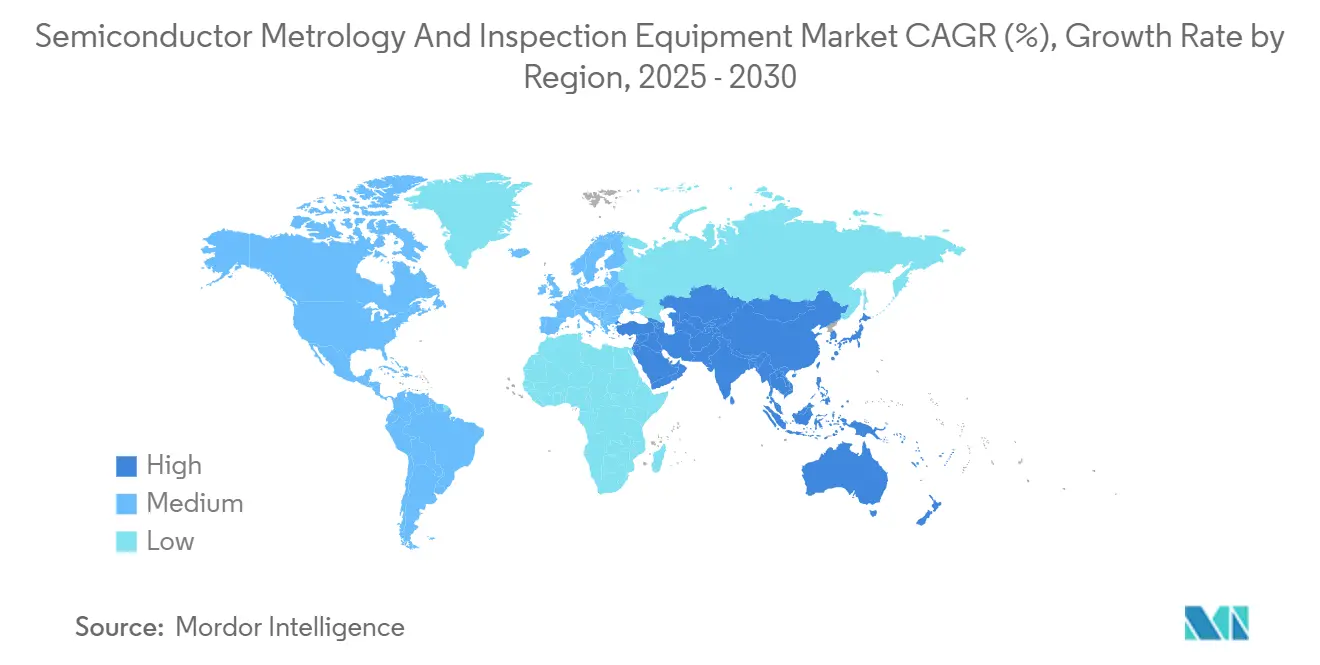

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-Metrologie- und Inspektionsausrüstung von Mordor Intelligence

Die Marktgröße für Halbleiter-Metrologie- und Inspektionssysteme beläuft sich im Jahr 2025 auf 13,03 Milliarden USD und wird voraussichtlich bis 2030 auf 16,95 Milliarden USD anwachsen, was einer CAGR von 5,4 % für den Zeitraum 2025–2030 entspricht. Diese Entwicklungen spiegeln den Wandel des Sektors von kapazitätsgetriebenem Wachstum hin zu präzisionsorientierter Investition wider, bei der Subnanometer-Genauigkeit den Durchsatz als zentralen Werttreiber ablöst. Der Schwung resultiert aus drei Kräften: der Notwendigkeit, kritische Abmessungen unterhalb von 7 nm zu kontrollieren, der vertikalen Skalierung von 3D-NAND-Speichern auf über 200 Schichten sowie der zunehmenden Einführung souveräner Fertigungsprogramme, die die geografische Produktion diversifizieren. Foundry-Betreiber weisen nun 15–20 % ihrer Investitionsausgaben für Prozesskontrollausrüstung auf, was die Ausbeute-Optimierung als neue strategische Priorität unterstreicht. Wettbewerbliche Differenzierung hängt von KI-gestützter Analytik ab, bei der Algorithmen des maschinellen Lernens die Inspektionszeit verkürzen und Echtzeit-Prozessanpassungen ermöglichen.[1]Quelle: KLA Corporation, "Metrology Tools and Defect Inspection Instruments," kla.com Der Lieferkettendruck bei Helium und Spezialgasen, kombiniert mit einem Mangel an qualifizierten Metrologie-Ingenieuren, dämpft die kurzfristige Expansion und beschleunigt gleichzeitig die Entwicklung integrierter Lösungen, die Verbrauchsmaterialien und Schulungsdienstleistungen bündeln.[2]Quelle: SEMI, "Global Total Semiconductor Equipment Sales Forecast," semi.org

Wesentliche Erkenntnisse des Berichts

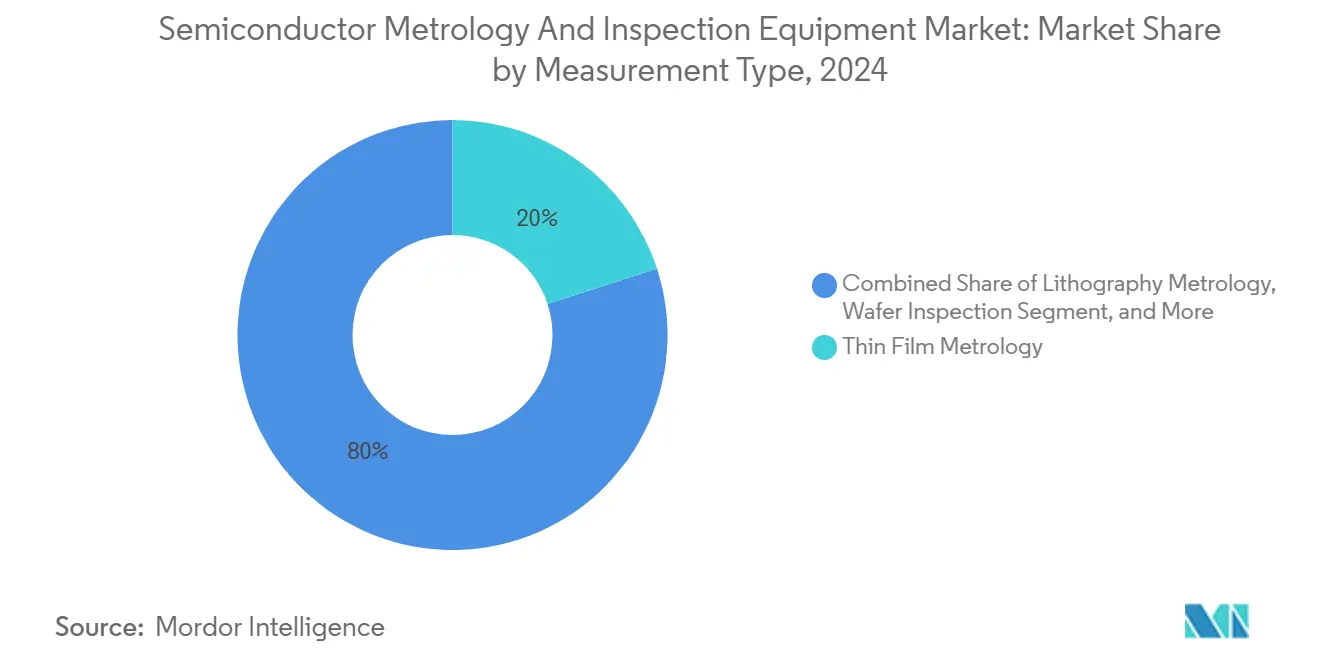

- Nach Messtyp führte die Dünnschicht-Metrologie den Markt für Halbleiter-Metrologie- und Inspektionssysteme an und erzielte im Jahr 2024 einen Umsatzanteil von 20 %. Das Segment wird voraussichtlich bis 2030 mit einer CAGR von 6,2 % wachsen.

- Nach Technologieknoten werden Bauelemente mit weniger als 3 nm voraussichtlich die schnellste CAGR von 9,25 % bis 2030 innerhalb der Marktgröße für Halbleiter-Metrologie- und Inspektionssysteme verzeichnen.

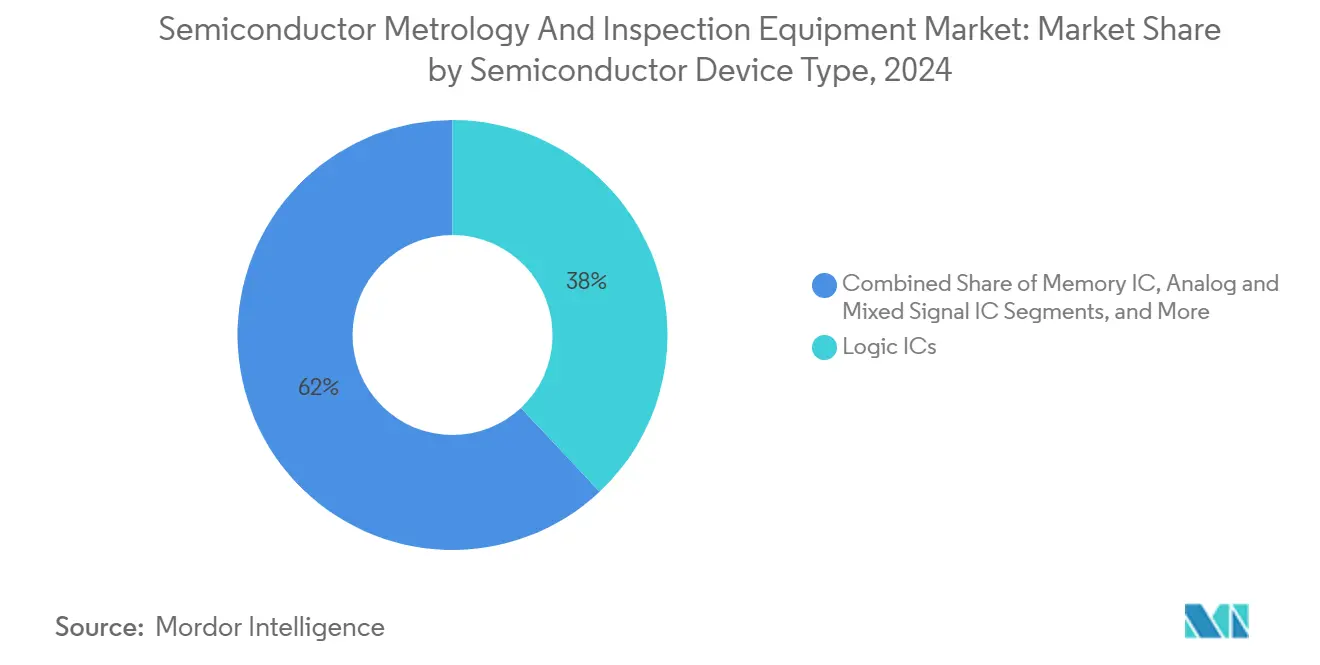

- Nach Halbleiterbauelementtyp entfielen auf Logik-ICs im Jahr 2024 38 % des Marktanteils für Halbleiter-Metrologie- und Inspektionssysteme; Speicher-IC-Anwendungen werden voraussichtlich bis 2030 mit einer CAGR von 8,5 % wachsen.

- Nach Endverbrauchsbranche wird für Computing- und Rechenzentrumsanwendungen eine CAGR von 7,1 % prognostiziert, die höchste unter allen Endverwendungen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum der größte Marktanteil, und die Region ist auf dem Weg, mit einer CAGR von 7,65 % alle anderen Regionen zu übertreffen.

Globale Trends und Erkenntnisse zum Markt für Halbleiter-Metrologie- und Inspektionsausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Genauigkeit bei Knoten unterhalb von 7 nm | +1.8% | Global, angeführt von Taiwan und Korea | Mittelfristig (2–4 Jahre) |

| Wachstum in der 3D-NAND- und fortschrittlichen Speicherproduktion | +1.2% | APAC-Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau der Foundry-Kapazitäten im asiatisch-pazifischen Raum | +0.9% | APAC, mit aufkommender Präsenz im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Einführung von Hybrid-Bonding-Metrologie | +0.7% | Global, konzentriert in fortschrittlichen Packaging-Zentren | Langfristig (≥ 4 Jahre) |

| In-situ-KI-Analytik zur Reduzierung von Werkzeugausfallzeiten | +0.4% | Global, frühe Einführung in führenden Fabs | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften fördern fehlerarme Ausbeuten | +0.2% | Regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Genauigkeit bei Knoten unterhalb von 7 nm

Unterhalb von 7 nm führen Gate-all-around-Transistoren dreidimensionale Strukturen ein, die eine Messpräzision von 0,5 nm für kritische Abmessungen erfordern. Optische Methoden stoßen an physikalische Grenzen, was die Entwicklung hybrider E-Strahl- und Röntgeninspektionsplattformen vorantreibt, die hochaspektverhältnisreiche Strukturen auflösen können. Intels Kauf einer gesamten 2024er Charge von High-NA-EUV-Scannern unterstreicht den hohen Stellenwert fortschrittlicher Metrologie für die Prozessführerschaft. Die Overlay-Genauigkeit hat sich auf Subnanometer-Toleranzen verschärft, wodurch integrierte Ausrichtungsmetrologie unerlässlich ist, um die elektrische Leistung über mehrfach strukturierte Schichten hinweg aufrechtzuerhalten.

Wachstum in der 3D-NAND- und fortschrittlichen Speicherproduktion

Vertikale Flash-Bauelemente überschreiten mittlerweile 200 Schichten, was Dünnschicht-Metrologie-Werkzeuge dazu zwingt, einzelne Schichten dünner als 10 nm zu messen und dabei eine Wiederholbarkeit von weniger als 0,1 % über 300-mm-Wafer aufrechtzuerhalten. Samsungs Roadmap zu 300-Schicht-Stapeln unterstreicht den Bedarf an Inline-Kontrolle von Ätztiefe und Stapelhöhengleichmäßigkeit.[3]Quelle: Samsung Electronics, "300-Layer 3D NAND Development Roadmap," samsung.com Hochbandbreitenspeicher integriert Ausrichtungsprüfungen für Durchkontaktierungen durch Silizium und Gleichmäßigkeitsprüfungen der Wärmeschnittstelle in die Routineinspektion und erweitert damit den Umfang der Metrologie-Ausgaben in Speicher-Fabs.

Ausbau der Foundry-Kapazitäten im asiatisch-pazifischen Raum

Kapazitätserweiterungen in Taiwan, Südkorea und China bleiben zentral, doch souveräne Projekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien bringen frisches Wachstum für den Markt für Halbleiter-Metrologie- und Inspektionssysteme.[4]Quelle: UAE Government Media Office, "UAE Semiconductor Strategy," uaegov.ae Das dezentralisierte Modell erfordert, dass Werkzeuglieferanten die Serviceinfrastruktur regional replizieren und dabei die Konsistenz über verschiedene Fertigungsstandorte hinweg sicherstellen. Infolgedessen bündeln Lieferanten Ausrüstung mit Ferndiagnose und mehrsprachigen Schulungsmodulen, um die Anlaufzeit für neue Fabs zu verkürzen.

Einführung von Hybrid-Bonding-Metrologie

Hybrid-Bonding, entscheidend für Chiplet-Architekturen und Hochbandbreitenspeicher, erfordert eine Oberflächenplanarität innerhalb von 10 nm und eine Gleichmäßigkeit der Kupfer-Pad-Höhe von weniger als 50 nm. Neue Werkzeuge kombinieren optische Interferometrie, Weißlicht-Profilometrie und Röntgentomografie, um die Bondqualität vor dem Stapeln zu überprüfen. Veecos Zusammenarbeit mit IBM bei Nassprozesskschritten zeigt, wie Ausrüstungsunternehmen Front-End- und Packaging-Metrologie-Expertise integrieren, um einen Wettbewerbsvorteil zu erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Metrologie-Ingenieuren | -0.8% | Global, besonders ausgeprägt in APAC-Expansionsregionen | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiken für Helium und Spezialgase | -0.5% | Global, konzentrierte Risikopunkte | Kurzfristig (≤ 2 Jahre) |

| Datensicherheitsbedenken bei cloudbasierter Inspektion | -0.3% | Regulierte Branchen und Verteidigungsanwendungen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für E-Strahl- und EUV-Werkzeuge | -1.1% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für E-Strahl- und EUV-Werkzeuge

Stückpreise übersteigen ca. 15 Millionen USD für fortschrittliche E-Strahl-Systeme und ca. 25 Millionen USD für EUV-fähige Metrologie-Ausrüstung. Kleinere Foundries zögern, sich zu verpflichten, was die Einführung trotz klarem technischen Bedarf verzögert. Finanzierungspakete, die Hardware, Software, Service und Heliumlieferverträge bündeln, entstehen als Risikoverteilungsmodelle zur Verbreiterung des Zugangs.

Mangel an qualifizierten Metrologie-Ingenieuren

KI-gestützte Inspektionsplattformen erfordern Fachwissen, das Optik, Materialwissenschaft und maschinelles Lernen verbindet. Universitäten hinken bei der Ausbildung von Spezialisten hinterher, was Fabs mit verlängerten Einstellungszyklen zurücklässt, die die Werkzeugqualifizierung verlangsamen. Branchenkonsortien finanzieren beschleunigte Zertifizierungsprogramme; dennoch bleibt die Lücke bestehen und veranlasst Lieferanten, schlüsselfertige Lösungen mit integriertem Fernsupport anzubieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Messtyp: Dominanz der Dünnschicht-Metrologie in 3D-Architekturen

Die Dünnschicht-Metrologie wird voraussichtlich ca. 20 % zur Marktgröße für Halbleiter-Metrologie- und Inspektionssysteme im Jahr 2025 beitragen und bis 2030 mit einer CAGR von 6,2 % wachsen. Die Stapelhöhenkontrolle für 3D-NAND und Konformitätsprüfungen für durch Atomlagenabscheidung aufgebrachte Schichten dominieren die Werkzeugbestellungen. Die Lithografie-Metrologie bleibt der Umsatzführer dank Overlay- und Kritische-Abmessungs-Modulen, die in jede Lithografiezelle integriert sind. Der Wechsel zu Hybrid-Bonding verstärkt auch die Nachfrage nach hochauflösenden Oberflächenprofilierungswerkzeugen. KI-Klassifizierung reduziert die Rezepteinrichtungszeit um 20 % und verbessert den Fab-Durchsatz.

Wafer-Inspektionsplattformen integrieren multispektrale Beleuchtung und E-Strahl-Module auf gemeinsamen Bühnen, verkürzen Wartezeiten und ermöglichen modalitätsübergreifende Korrelation. Cognex' KI-gestützter 3D-Vision-Launch im Jahr 2024 signalisierte die Migration von Maschinenvisions-Lieferanten in Front-End-Fabs und erweiterte die Wettbewerbsgrenzen. Andere Prozesskontrollsysteme, einschließlich fortschrittlicher Packaging-Inspektion, Post-chemisch-mechanischer-Polier-Metrologie und Verbindungshalbleiter-Messung, bilden eine wachstumsstarke, aber kleinere Nische, die Fabs anspricht, die SiC- und GaN-Leistungsbauelemente erkunden.

Nach Technologieknoten: Komplexität unterhalb von 3 nm treibt Premium-Wachstum

Die Kategorie unterhalb von 3 nm verzeichnet eine CAGR von 9,25 %, die schnellste im Markt für Halbleiter-Metrologie- und Inspektionssysteme, angetrieben durch Gate-all-around-Transistoren und rückseitige Stromversorgung, die die Komplexität dreidimensionaler Messungen erhöhen. Das 10–7-nm-Band absorbiert weiterhin erhebliche Bestellungen von mobilen SoC-Linien, während der 14–22-nm-Bereich für Automotive-Sicherheitschips wichtig bleibt. ASMLs High-NA-EUV-Scanner mit einer optischen Auflösung von 8 nm erfordern parallele Upgrades in der Overlay-Metrologie, die einen Registrierungsfehler von 0,3 nm erreichen können, was die enge Kopplung zwischen Lithografie und Inspektion unterstreicht.

Knoten mit Durchmessern von 28 nm oder größer tragen kostenempfindliche Verbraucher- und IoT-Teile; in diesen Fällen nutzen Fabs aufgearbeitete Legacy-Metrologie-Werkzeuge, um Investitionsausgaben zu minimieren. Doch selbst reife Knoten integrieren KI-Analytik, um die Ausbeute zu verbessern, ohne drastische Ausrüstungserneuerungen zu erfordern, was den allgegenwärtigen Einfluss der Datenwissenschaft über alle Geometrien hinweg veranschaulicht.

Nach Halbleiterbauelementtyp: Speicher-IC-Anwendungen führen das Wachstum an

Speicherlinien werden voraussichtlich im Jahr 2025 einen erheblichen Beitrag zum Markt für Halbleiter-Metrologie- und Inspektionssysteme leisten und mit einer CAGR von 8,5 % wachsen, wobei sie die Logik übertreffen, da HBM-Stapel und 3D-NAND mit hoher Schichtzahl eine strukturelle Überprüfung erfordern. Die Logik behält den größten einzelnen Umsatzanteil aufgrund der schieren Wafer-Starts für CPUs und GPUs. Analog-Mixed-Signal-Chips nutzen optische Streuungsmessung zur Messung dicker Metallschichten, während Leistungsbauelemente Röntgensysteme einsetzen, um Hohlräume in Kupfer-Clip-Verbindungen zu erkennen.

Die Optoelektronik expandiert stetig aufgrund der Nachfrage nach Silizium-Photonik in Cloud-Rechenzentrum-Verbindungen, die eine Wellenleiterbrei-Kontrolle unterhalb von 50 nm erfordern. Jede Bauelementklasse weist somit ein einzigartiges Metrologie-Profil auf, was Lieferanten dazu zwingt, Werkzeugsätze zu diversifizieren, um unterschiedliche Messziele abzudecken.

Nach Endverbrauchsbranche: Rechenzentren treiben die Nachfrage im KI-Zeitalter

Die Ausgaben von Hyperscaler-Rechenzentren steigen von 2024 bis 2026 erheblich und treiben Computing- und Rechenzentrumsanwendungen mit einer CAGR von 7,1 % im Markt für Halbleiter-Metrologie- und Inspektionssysteme. Die Unterhaltungselektronik liefert weiterhin die höchsten Wafer-Volumina, zeigt jedoch ein flacheres Wachstum, da sich die Smartphone-Erneuerungszyklen verlängern. Die Automotive-Nachfrage beschleunigt sich mit der Verbreitung von ADAS, was strenge Null-Fehler-Ziele vorantreibt.

Das industrielle IoT generiert stetige Einnahmen, insbesondere für Leistungs- und Mixed-Signal-Chips, die Fabrikautomatisierungssteuerungen antreiben. Die Gesundheits- und Luft- und Raumfahrtsegmente zahlen Premiumpreise für strahlungsgehärtete oder biokompatible Bauelemente und verlängern damit die Qualifizierungszyklen, während sie robuste Margen für spezialisierte Metrologie-Werkzeuge bieten.

Geografische Analyse

Der Markt für Halbleiter-Metrologie- und Inspektionssysteme im asiatisch-pazifischen Raum wurde von Taiwan, Südkorea und China dominiert, die gemeinsam einen Mehrheitsanteil hielten. Foundry-Betreiber weisen bis zu 20 % ihrer Kapitalbudgets für die Prozesskontrolle auf, was einen strategischen Wandel hin zur Ausbeute statt zur reinen Produktion widerspiegelt und die Region zur am schnellsten wachsenden macht, mit einer CAGR von 7,65 %. Nordamerika folgt mit koordinierten CHIPS-Act-Anreizen, die den Fab-Bau in Arizona, Texas und Ohio stärken.

Der Nahe Osten, obwohl von einer kleinen Basis ausgehend, erzielt eine signifikante CAGR, da die Vereinigten Arabischen Emirate und Saudi-Arabien Technologie-Souveränitätsagenden verfolgen, die vom Design bis zum Back-End-Testing reichen. Europa verzeichnet ein moderates, aber stabiles Wachstum, das mit Automotive-Halbleitern verbunden ist und durch CO₂-neutrale Mandate unterstützt wird, die messungsgetriebene Ausbeuteverbesserung schätzen. Südamerika und Afrika bleiben im Entstehen begriffen, ziehen aber Pilotlinien für Leistungsbauelemente und Montagebetriebe an und schaffen langfristige Perspektiven für Metrologie-Plattformen mit geringem Platzbedarf.

Wettbewerbslandschaft

Die etablierten Anbieter KLA, Applied Materials und ASML kontrollieren einen Großteil des Marktes für Halbleiter-Metrologie- und Inspektionssysteme und nutzen jahrzehntelanges Fachwissen in der Prozesskontrolle sowie integrierte Software-Analytik, um Kundentreue zu sichern. KLA meldete im ersten Quartal 2025 ein erhebliches Wachstum im Jahresvergleich, angetrieben durch die Nachfrage nach Breitband-Plasma-Inspektions- und optischen Streuungsmessungswerkzeugen. Applied Materials vertiefte seine Position durch den Erwerb einer Mehrheitsbeteiligung an Kokusai Electric nach dem teilweisen Rückzug von KKR und verband damit Batch-Ofenexpertise mit Metrologie-Dienstleistungen zur Bereitstellung schlüsselfertiger Prozesskontrollzellen. ASMLs High-NA-EUV-Roadmap verankert seine YieldStar-Overlay-Plattform und gewährleistet eine enge Kopplung zwischen Belichtung und Inspektion. Start-ups zielen auf Lücken in Hybrid-Bonding, rückseitiger Stromversorgung und Verbindungshalbleiter-Inspektion ab und konkurrieren durch Agilität und Nischenspezialisierung. Lieferanten bündeln zunehmend KI-gestützte Software-Abonnements, prädiktive Wartungsserviceverträge und Lieferkettenlogistik, um mehrjährige Einnahmequellen über den anfänglichen Werkzeugverkauf hinaus zu schaffen.

Patentanmeldungen bei der KI-gestützten Defektklassifizierung stiegen im Jahr 2024, was darauf hindeutet, dass Algorithmen und nicht nur Optik die Wettbewerbsfähigkeit der nächsten Generation bestimmen werden. Branchenverbände wie IEEE und SEMI fördern Standards für Defekttaxonomie und Datenformate, beeinflussen Lieferanten-Roadmaps und erleichtern den Datenaustausch zwischen mehreren Lieferanten – eine wesentliche Voraussetzung für fab-übergreifendes Benchmarking in verteilten Fertigungsnetzwerken.

Marktführer in der Branche für Halbleiter-Metrologie- und Inspektionsausrüstung

KLA Corporation

Applied Materials Inc.

Onto Innovation Inc.

Thermo Fisher Scientific Inc.

Hitachi Hi-Technologies Corporation (Hitachi Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: SkyWater Technology erwarb Infineons Austin-200-mm-Fab, fügte 65–130-nm-Kapazität hinzu und schuf 600 Arbeitsplätze.

- Juli 2025: Applied Materials wurde nach dem teilweisen Rückzug von KKR zum größten Aktionär von Kokusai Electric und erweiterte damit die Reichweite der Prozesskontrolle.

- Juni 2025: Entegris sicherte sich bis zu 75 Millionen USD CHIPS-Act-Förderung für den Bau einer Anlage in Colorado Springs für FOUPs und Filtrationsprodukte.

- April 2025: ASML stellte den TWINSCAN EXE High-NA-EUV-Scanner mit 8-nm-Auflösung und 40 % höherem Bildkontrast vor.

Umfang des globalen Berichts über den Markt für Halbleiter-Metrologie- und Inspektionsausrüstung

Halbleiter-Metrologie und -Inspektion sind entscheidend für die Steuerung des Halbleiterfertigungsprozesses. Der Halbleiter-Wafer-Fertigungsprozess umfasst Hunderte von Schritten, die über Monate hinweg durchgeführt werden. Daher werden Metrologie- und Inspektionsprozesse an kritischen Punkten der Halbleiterfertigungsprozesskette eingerichtet, um eine bestimmte Ausbeute aufrechtzuerhalten.

Der Bericht über den Markt für Halbleiter-Metrologie- und Inspektionssysteme ist segmentiert nach Messtyp (Lithografie-Metrologie, Wafer-Inspektion, Dünnschicht-Metrologie und andere Prozesskontrollsysteme), Technologieknoten (weniger als 3 nm, 3 nm, 5 nm, 7 nm, 14/16 nm, 28 nm und größer als 28 nm), Halbleiterbauelementtyp (Logik-IC, Speicher-IC, Analog- und Mixed-Signal-IC, Leistungsbauelemente und Optoelektronik), Endverbrauchsbranche (Unterhaltungselektronik, Computing und Rechenzentren, Automotive und Transport, Industrie, Gesundheitswesen und Biowissenschaften, Luft- und Raumfahrt sowie Verteidigung und andere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Südamerika, asiatisch-pazifischer Raum, Europa und Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lithografie-Metrologie | Overlay |

| Abmessungsausrüstung | |

| Maskeninspektion und -metrologie | |

| Wafer-Inspektion | |

| Dünnschicht-Metrologie | |

| Andere Prozesskontrollsysteme |

| Weniger als 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 14/16 nm |

| 28 nm |

| Größer als 28 nm |

| Logik-IC |

| Speicher-IC |

| Analog- und Mixed-Signal-IC |

| Leistungsbauelemente |

| Optoelektronik |

| Unterhaltungselektronik |

| Computing und Rechenzentren |

| Automotive und Transport |

| Industrie |

| Gesundheitswesen und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Messtyp | Lithografie-Metrologie | Overlay | |

| Abmessungsausrüstung | |||

| Maskeninspektion und -metrologie | |||

| Wafer-Inspektion | |||

| Dünnschicht-Metrologie | |||

| Andere Prozesskontrollsysteme | |||

| Nach Technologieknoten | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 14/16 nm | |||

| 28 nm | |||

| Größer als 28 nm | |||

| Nach Halbleiterbauelementtyp | Logik-IC | ||

| Speicher-IC | |||

| Analog- und Mixed-Signal-IC | |||

| Leistungsbauelemente | |||

| Optoelektronik | |||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | ||

| Computing und Rechenzentren | |||

| Automotive und Transport | |||

| Industrie | |||

| Gesundheitswesen und Biowissenschaften | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Andere Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und das prognostizierte Wachstum des Marktes für Halbleiter-Metrologie- und Inspektionssysteme?

Der Markt für Halbleiter-Metrologie- und Inspektionssysteme beläuft sich im Jahr 2025 auf 13,03 Milliarden USD und wird voraussichtlich bis 2030 auf 16,95 Milliarden USD anwachsen, mit einer CAGR von 5,4 %.

Warum sind Halbleiter-Metrologie- und Inspektionssysteme in modernen Fabs unverzichtbar?

Diese Werkzeuge messen kritische Abmessungen, erkennen Defekte und überprüfen die Overlay-Genauigkeit im Subnanometer-Bereich; Abweichungen von nur 0,5 nm können Gate-all-around-Transistoren beeinträchtigen, sodass präzise Metrologie die Ausbeute und Bauelementzuverlässigkeit direkt schützt.

Welche Segmente verzeichnen die schnellste Umsatzexpansion?

Die Dünnschicht-Metrologie wächst mit einer CAGR von 6,2 %, Technologieknoten unterhalb von 3 nm steigen um 9,25 %, Speicher-IC-Linien wachsen um 8,5 %, und Computing-Rechenzentrum-Endverwendungen werden voraussichtlich mit 7,1 % expandieren.

Wer sind die führenden Lieferanten?

KLA Corporation, Applied Materials und ASML dominieren den Umsatzanteil durch integrierte Hardware und KI-gestützte Analytik, während Onto Innovation, Thermo Fisher Scientific und Nova Ltd. spezialisierte Plattformen anbieten.

Welche Region bietet das größte Aufwärtspotenzial?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 7,65 %, angetrieben durch Fertigungsinitiativen in China und der ASEAN-Region, die eine durchgängige Metrologie-Infrastruktur erfordern.

Welche Herausforderungen könnten die Einführung verlangsamen?

Hohe Kapitalkosten für E-Strahl- und EUV-kompatible Werkzeuge, Mangel an qualifizierten Metrologie-Ingenieuren sowie Lieferkettenrisiken für Helium und andere Spezialgase bleiben die primären Gegenwindfaktoren.

Seite zuletzt aktualisiert am: