Halbleiter-Leadframe-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.57 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

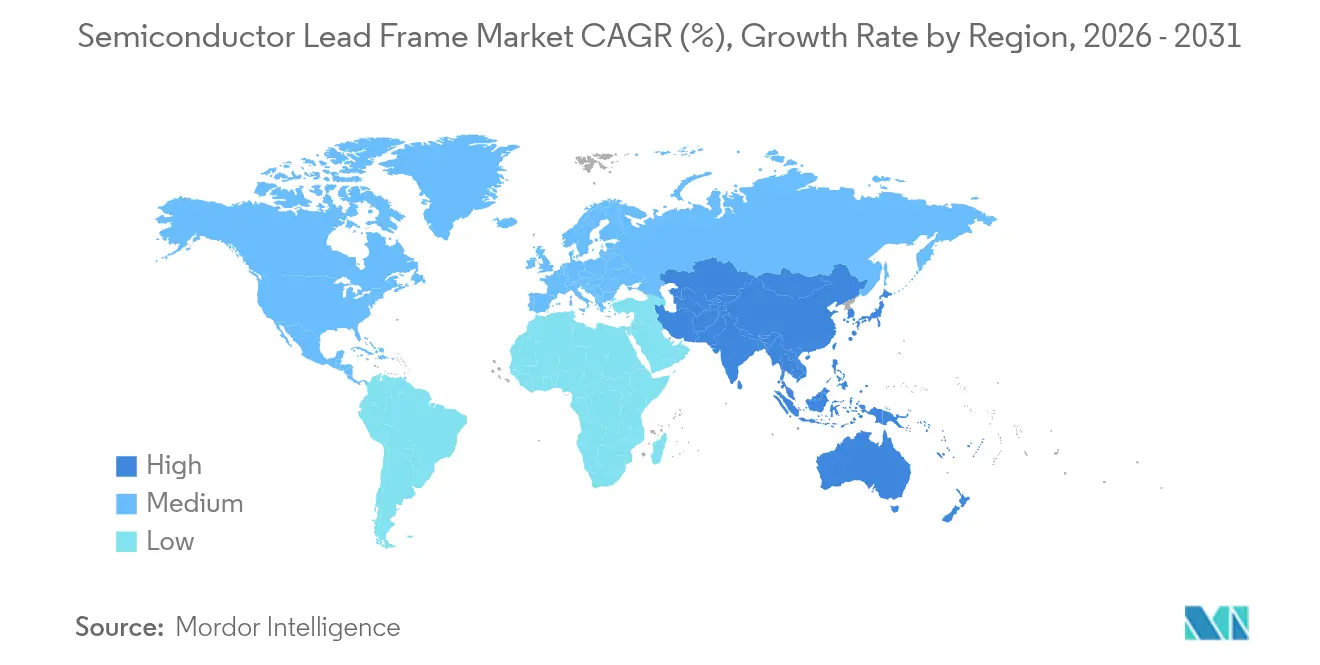

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

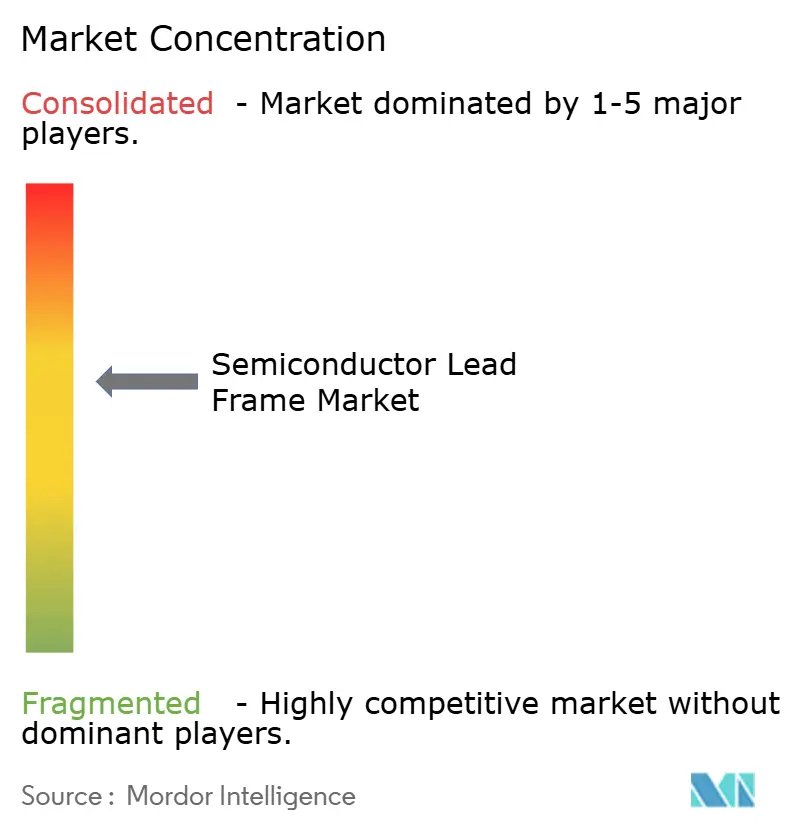

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleiter-Leadframe-Marktanalyse von Mordor Intelligence

Die Marktgröße für Halbleiter-Leadframes wurde im Jahr 2025 auf USD 3,40 Milliarden geschätzt und soll von USD 3,57 Milliarden im Jahr 2026 auf USD 4,59 Milliarden bis 2031 wachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigte sich, da Automobilelektronik, 5G-Infrastruktur und KI-fähige Edge-Geräte kompakte Gehäuse erforderten, die Wärme effektiv ableiten und gleichzeitig Hochgeschwindigkeitssignale unterstützen. Die Miniaturisierung verlagerte die Stückzahlen in Richtung Quad Flat No-Lead (QFN)- und Dual Flat No-Lead (DFN)-Varianten, und die Einführung von Leistungselektronik in Elektrofahrzeugen (EVs) erhöhte die Anforderungen an kupferbasierte Rahmen, die höheren thermischen Belastungen standhalten können. Die Regionalisierung der Lieferketten gewann an Dynamik, da der CHIPS Act neue Kapazitäten in Nordamerika und Europa anregte und die etablierten Produktionszentren im Asien-Pazifik-Raum ergänzte. Gleichzeitig gewannen Verbund- und Mehrschichtstrukturen an Bedeutung, da Materialinnovationen darauf abzielten, der Preisvolatilität bei Kupfer und Silber entgegenzuwirken und Siliziumkarbid (SiC)- und Galliumnitrid (GaN)-Technologien zu unterstützen.

Wichtigste Erkenntnisse des Berichts

- Nach Gehäusetyp führte QFN mit einem Anteil von 31,65 % am Halbleiter-Leadframe-Markt im Jahr 2025; DFN wird voraussichtlich bis 2031 mit einer CAGR von 8,45 % wachsen.

- Nach Herstellungsverfahren dominierte das Stanzen mit einem Umsatzanteil von 62,75 % im Jahr 2025, während Mehrschicht-/Verbundrahmen voraussichtlich bis 2031 mit einer CAGR von 9,05 % wachsen werden.

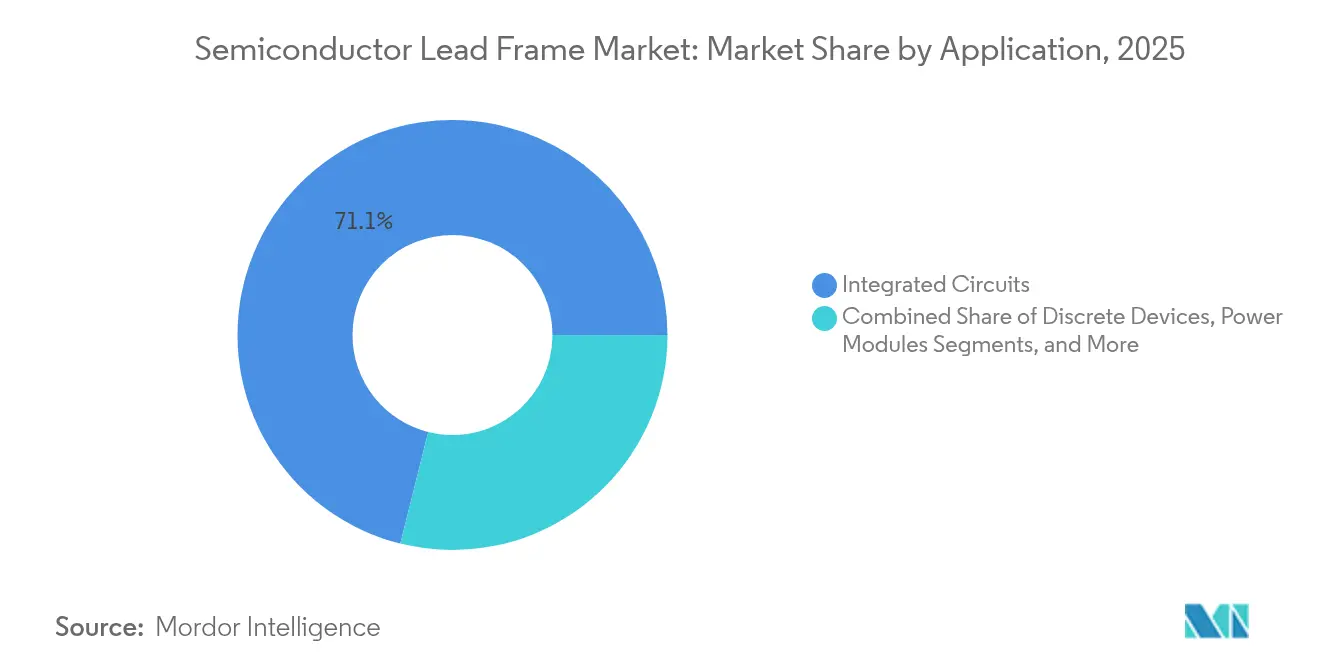

- Nach Anwendung entfielen auf integrierte Schaltkreise im Jahr 2025 ein Anteil von 71,10 % an der Halbleiter-Leadframe-Marktgröße, während Leistungsmodule mit einer CAGR von 9,35 % bis 2031 wachsen.

- Nach Branchenvertikale hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 45,05 % am Halbleiter-Leadframe-Markt; die Automobilindustrie wird voraussichtlich mit der höchsten CAGR von 11,1 % zwischen 2026 und 2031 wachsen.

- Nach Geografie dominierte der Asien-Pazifik-Raum mit einem Umsatzanteil von 41,10 % im Jahr 2025 und wird voraussichtlich bis 2031 die höchste CAGR von 8,75 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Halbleiter-Leadframe-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfragespitze in der Unterhaltungselektronik | +1.2% | Global, mit Schwerpunkt im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Boom der Leistungselektronik für EV und xEV | +1.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| 5G/KI-Edge-Geräte mit Bedarf an QFN/QFP | +1.3% | Global, mit früher Einführung in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen im Asien-Pazifik-Raum | +0.9% | Asien-Pazifik, mit Ausstrahlungseffekten auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| SiC/GaN-Module bevorzugen Cu-Leadframes | +1.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Durch den CHIPS Act gefördertes inländisches Verpackungs-CAPEX | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragespitze in der Unterhaltungselektronik

Der starke Anstieg der Lieferungen von Smartphones, Wearables und Gaming-Geräten in den Jahren 2024 und Anfang 2025 verkürzte die Produktentwicklungszyklen und veranlasste Designer, schlankere QFN-Gehäuse zu wählen, die thermische Pfade verbesserten, ohne den Platzbedarf zu vergrößern. Etwa ein Viertel der weltweiten Produktion verwendet bereits Leadframe-Dicken unter 0,1 mm, was eine höhere Komponentendichte in Premium-Mobilgeräten ermöglicht.[1]ASE Kaohsiung, "Lead Frame," asekh.aseglobal.com Mehrere OSAT-Anbieter erweiterten automotive-qualifizierte Prozesse auf Verbraucherlinien und förderten die Grade-0-Zuverlässigkeit in Handgeräten, die häufigen Temperaturschwankungen ausgesetzt sind. Diese Verschiebungen stützten den Halbleiter-Leadframe-Markt, da Gerätehersteller Akkulaufzeit, Gewicht und Leistungsanforderungen in Einklang brachten.

Boom der Leistungselektronik für EV und xEV

Die Elektrofahrzeugproduktion stieg stark an, und Traktionswechselrichter wechselten von 400-V- auf 800-V-Architekturen. Leadframes erfordern daher Kupferlegierungen mit verbesserter Wärmeleitfähigkeit und Ermüdungsfestigkeit. ROHMs TRCDRIVE pack™ SiC-Modul verdeutlichte die Notwendigkeit einer optimierten Wärmeverteilung zur Aufrechterhaltung niedriger Schaltverluste bis zu 300 kW. Tier-1-Zulieferer spezifizierten Verbundrahmen, die gestanztes Kupfer mit galvanisch aufgebrachten Nickel-Palladium-Oberflächen kombinierten, um Korrosion über die gesamte Fahrzeuglebensdauer zu kontrollieren. Die Beschaffungswelle in der Automobilindustrie verbreiterte die Umsatzsichtbarkeit und verankerte langfristige Aufträge im Halbleiter-Leadframe-Markt.

5G/KI-Edge-Geräte mit Bedarf an QFN/QFP

Funkeinheiten der fünften Generation und KI-Beschleuniger auf Geräteebene erforderten Multi-Chip-Gehäuse, die die Signalintegrität oberhalb von 10 GHz gewährleisten. Halbleiterfoundries übernahmen 2,5D-Brücken wie Embedded Multi-Chip Interconnect Bridge (EMIB) und vertikale Foveros-Stapel, die beide auf präzisionsgeätzte Leadframes angewiesen sind, um Impedanzfehlanpassungen zu minimieren. Materialhersteller führten sauerstofffreie hochleitfähige (OFHC) Kupfergüten und verfeinerte Oberflächenbehandlungen ein, um parasitäre Effekte zu unterdrücken. Diese Anforderungen hoben die durchschnittlichen Verkaufspreise an und stützten die Premiumsegmente innerhalb der Halbleiter-Leadframe-Branche.

Kapazitätserweiterungen im Asien-Pazifik-Raum

Kapitalinvestitionen in China, Japan, Indien, Vietnam und Malaysia verkürzten regionale Lieferzeiten und führten spezialisierte Linien für Automobil- und 5G-Produkte ein. Micron kündigte eine Montageanlage im Wert von USD 825 Millionen in Gujarat an, die auf fortschrittliche Testabläufe ausgerichtet ist und ein Cluster qualifizierter Arbeitskräfte mit insgesamt 20.000 Arbeitsplätzen schafft. Parallele Ausbildungsprogramme, wie Lam Researchs Semiverse Solution, erweiterten die lokalen Ingenieurtalentpools. Diese Entwicklungen stärkten die zentrale Rolle des Asien-Pazifik-Raums, diversifizierten aber auch die Produktionsstandorte und reduzierten das Einzelländerrisiko im Halbleiter-Leadframe-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CAPEX-Intensität und Produktionsengpässe | -1.1% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Kupfer und Ag | -0.8% | Global, mit ausgeprägten Auswirkungen auf Hersteller mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Glas-/organischen Interposern | -0.6% | Nordamerika, Ostasien | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften für Galvanikchemikalien | -0.5% | Europa, Nordamerika, mit schrittweiser Einführung in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CAPEX-Intensität und Produktionsengpässe

Schlüsselfertige Stanzlinien mit Feinraster-Fähigkeit überstiegen USD 300 Millionen pro Standort, und die Werkzeugkosten stiegen, da die Anschlusspads kleiner wurden. Kleinere Anbieter gerieten unter Liquiditätsdruck, was einige zur Fusion oder Lizenzierung von Kapazitäten bei größeren OSATs veranlasste. Hohe Automatisierungsgrade, einschließlich KI-gestützter Fehlerinspektionsnetzwerke mit 95 % Genauigkeit, kompensierten Arbeitskräftemangel teilweise, verlängerten aber die Hochlaufzeiten. Kapazitätsengpässe verzögern gelegentlich Kundenqualifizierungen und schaffen einen Gegenwind für den Halbleiter-Leadframe-Markt.

Preisvolatilität bei Kupfer und Ag

Die durchschnittlichen Kupferpreise stiegen Anfang 2024 auf über 380 Cent pro Pfund und schwankten das gesamte Jahr über stark. Leadframe-Lieferanten begegneten dem Margendruck durch Absicherungsgeschäfte, die Einführung von schrottbasiertem Kreislaufrecycling und den Wechsel zu Schichtverbunden, die den reinen Kupfergehalt reduzierten, ohne die elektrische Leistung zu beeinträchtigen. Die Einhaltung des Copper Mark Assurance Framework verbesserte die Rückverfolgbarkeit, erhöhte jedoch den Compliance-Aufwand und dämpfte die Rentabilität in Teilen der Halbleiter-Leadframe-Branche geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gehäusetyp: QFN-Dominanz bleibt bestehen, während DFN beschleunigt

QFN-Gehäuse erfassten 31,65 % der Volumina im Jahr 2025 und bestätigten ihre Rolle als bevorzugte Wahl für thermische Effizienz bei begrenzter Leiterplattenfläche. Die Weiterentwicklung des Segments hin zu kleineren Anschlussrastern und Mittelpads stärkte die Zuverlässigkeit in Automobilsensoren und Premium-Smartphones. DFN-Einheiten, die bis 2031 eine CAGR von 8,45 % liefern sollen, boten noch dünnere Profile, die für Wearables und kompakte IoT-Endknoten geeignet sind. Zusammen sorgten QFN und DFN für gesunde Umsatzströme, die den Halbleiter-Leadframe-Markt auf seinem Aufwärtskurs hielten.

Fortschritte wie einbaufertige Wärmespreizer und Doppelchip-Stapel erweiterten die Anwendungsfälle für QFP, während DIP- und SOP-Gehäuse schrittweise in Legacy- oder Industriemärkte migrierten, wo Kosten die Miniaturisierung überwiegen. Flip-Chip-Gehäuse dienten dem Hochleistungsrechnen, erforderten jedoch galvanisierte Kupferpfeiler anstelle von freiliegenden Anschlüssen. Insgesamt wurde prognostiziert, dass die Halbleiter-Leadframe-Marktgröße für QFN und DFN das breitere Branchenwachstum übertreffen wird, angetrieben durch kontinuierliche Smartphone-Erneuerungszyklen und regulatorische Impulse für leichtere Fahrzeugmodule.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Stanzeffizienz untermauert den Marktanteil

Das Stanzen hielt 62,75 % der Produktion im Jahr 2025 dank Hochgeschwindigkeitspressen mit über 90.000 Hüben pro Stunde und modularen Werkzeugsätzen, die die Rüstzeiten reduzierten. Kontinuierliches Bandgalvanisieren fügte selektive Oberflächen hinzu, die den Edelmetallverbrauch begrenzten. Mehrschichtverbunde werden jedoch bis 2031 voraussichtlich eine CAGR von 9,05 % verzeichnen, da Designer Kupferkerne mit eingebettetem Molybdän oder Aluminium zur Wärmeverteilung kombinieren. Diese Premium-Konfigurationen spiegeln die Reaktion des Halbleiter-Leadframe-Markts auf die Belastungsbedingungen von EV-Wechselrichtern wider.

Das Ätzen fand einen Anteil in Kleinserien- und Hochpräzisionsschaltkreisen für 5G-Beamformer und optische Module. Lasergestützte Fotolackbelichtung verbesserte die Kantengenauigkeit und ermöglichte eine Maßkontrolle von ±5 µm. Mit zunehmender Komplexität widmete die Halbleiter-Leadframe-Branche Forschung und Entwicklung hybriden Prozessen, die Ätzen für Feinstrukturen und Stanzen für mechanische Robustheit nutzten, um Kosten und Leistung unter engen Produkteinführungsfenstern in Einklang zu bringen.

Nach Anwendung: Integrierte Schaltkreise dominieren, Leistungsmodule steigen stark

Integrierte Schaltkreise machten 71,10 % der im Jahr 2025 gelieferten Gehäuse aus und umfassten Mikrocontroller, analoge Frontend-Schaltkreise und Konnektivitätschips. Hohes Volumen und Standardisierung sicherten eine stabile Kapazitätsauslastung und stärkten Skaleneffekte im Halbleiter-Leadframe-Markt. Leistungsmodule, die mit einer CAGR von 9,35 % wachsen sollen, profitierten von der Migration von SiC-Bauelementen in Antriebsstrangwechselrichter und Erneuerbare-Energie-Wandler, die Leadframes mit niedrigem Wärmewiderstand und hoher Kriechstrecke erfordern.

MEMS- und Sensorbaugruppen verbreiteten sich in intelligenten Fabriken und medizinischen Wearables und nutzten Nickel-Palladium-Gold-Beschichtungen zum Schutz der Bonddrähte vor Korrosion. Die Halbleiter-Leadframe-Marktgröße für Sensoranwendungen wird voraussichtlich steigen, da die industrielle Automatisierung Zustandsüberwachungsknoten in Maschinenflotten einsetzt. Diskrete Bauelemente blieben trotz ihrer Reife in Spannungsregelungsstufen unverzichtbar und bestätigten einen diversifizierten Mix, der den Gesamtbranchenumsatz stabilisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Unterhaltungselektronik führt, Automobilindustrie beschleunigt

Die Unterhaltungselektronik bewahrte im Jahr 2025 einen Umsatzanteil von 45,05 %, angetrieben durch Smartphone-Updates, Augmented-Reality-Headsets und Heimunterhaltungs-Upgrades. Lieferanten lieferten ultradünne DFN-Gehäuse, die Leiterplattenfläche für größere Akkus freimachten. Die Automobilelektronik, die mit einer CAGR von 11,1 % wächst, erforderte Missionsprofiltests und AEC-Q100-Zertifizierung, was OSATs dazu veranlasste, Automobillinien für Null-Fehler-Ziele und Rückverfolgbarkeit zu trennen. Diese Verschiebungen erhöhten die durchschnittlichen Verkaufspreise und stützten die Margen im Halbleiter-Leadframe-Markt.

Industrielle Automatisierung und Telekommunikationsinfrastruktur verzeichneten ein stetiges mittleres einstelliges Wachstum. 5G-Makro-Radios und Open-RAN-Einheiten nutzten QFPs mit integrierten Wärmespreizern für eine effiziente Basisstationskühlung in dichten Stadtgebieten. Luft- und Raumfahrt sowie Verteidigung und Medizin blieben Nischensegmente mit hohen Margen, die hermetische Abdichtung und langfristige Lebenszyklusunterstützung erfordern, die nur wenige Spezialisten anbieten, was die Segmentierungstiefe innerhalb der Halbleiter-Leadframe-Branche verdeutlicht.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 41,10 % des globalen Umsatzes und wurde voraussichtlich bis 2031 eine CAGR von 8,75 % verzeichnen. China lieferte mehr als 42 Milliarden gestanzte Rahmen, während Japans Präzisionsätz-Spezialisten Hochfrequenzmodule für Fahrerassistenzsysteme lieferten. Investitionen von über USD 300 Millionen in Vietnam und Malaysia aktualisierten Galvaniklinien zur Unterstützung von SiC-Leistungshybriden.

Nordamerika erlebte neuen Schwung durch den CHIPS Act, der USD 39 Milliarden für den Ausbau der Fertigungskapazitäten und USD 13,2 Milliarden für Forschung und Entwicklung bereitstellte. Die Fab-Kapazität sollte bis 2032 um 203 % steigen und eine Nachfrage nach inländisch beschafften Rahmen schaffen, die heterogenen Integrations-Roadmaps entsprechen. Intels EMIB- und Foveros-Programme erforderten maßgeschneiderte Kupferlegierungszusammensetzungen und fügten Wertschöpfungsebenen hinzu, die Lieferanten differenzierten.

Europa konzentrierte sich auf hochzuverlässige Automobil- und Industrieanwendungen, unterstützt durch den Europäischen Chips Act im Wert von 43 Milliarden Euro (USD 49,90 Milliarden), der auf einen Anteil von 20 % an der globalen Halbleiterproduktion bis 2030 abzielt. Begrenzte lokale IC-Substrat-Kapazitäten hinterließen Lücken für neue Marktteilnehmer, die bereit sind, Verbund- oder Ätzrahmenlinien in der Nähe der deutschen Automobilhersteller zu etablieren. Rohstoffpreissteigerungen – Kupfer um 9 % und Aluminium um 8 % – veranlassten europäische Unternehmen, Recyclinginitiativen zu erkunden, die mit Kohlenstoffreduzierungsmandaten übereinstimmen und die Lieferkettenresilienz in der Halbleiter-Leadframe-Branche stärken.

Wettbewerbslandschaft

Die zehn größten Lieferanten kontrollierten im Jahr 2024 den Großteil des globalen Lieferantenanteils, was auf ein moderat konzentriertes Feld hindeutet. Führende Akteure erweiterten Einrichtungen, integrierten KI-gestützte Bildverarbeitungssysteme und verfeinerten selektive Galvanikchemien, um Zykluszeiten zu verkürzen.[4]Tingrui Sun et al., "Cascaded Detection Method for Surface Defects of Lead Frame," Journal of Manufacturing Systems, doi.org Kleinere Spezialisten schwenkten auf Verbundrahmen für SiC-Module oder ultrafeine DFN-Gehäuse um und erzielten Premium-Stückpreise. Patentgeschützte Designs, wie galvanisierte Endanschlüsse mit Vertiefungen, die die Lötstellen-Integrität verbesserten, differenzierten das Angebot weiter.

Digitale Zwillingsplattformen simulierten Stempel-Matrizen-Belastungen und thermische Ermüdung und ermöglichten eine vorausschauende Wartung, die die durchschnittliche Pressenverfügbarkeit auf über 92 % anhob. Mittelgroße Unternehmen lizenzierten solche Analysen, um ihre Serviceportfolios zu erweitern. Die vertikale Integration über Legierungswalzen, Stanzen und Galvanisieren verbesserte die Kostenkontrolle während volatiler Rohstoffzyklen. Partnerschaften zwischen Automobil-Tier-1-Zulieferern und Halbleiterunternehmen beschleunigten die gemeinsame Entwicklung plattformspezifischer Lösungen und festigten strategische Wettbewerbsvorteile im Halbleiter-Leadframe-Markt.

Kapazitätserweiterungen wurden in Indien, Japan und Arizona angekündigt, was eine Verlagerung hin zu multiregionalen Präsenzen widerspiegelt. Lieferanten diversifizierten ihre Kundenbasis zur Absicherung geopolitischer Risiken, während Materialrecyclinginitiativen an Bedeutung gewannen, um ESG-Ziele zu erfüllen. Insgesamt haben sich verändernde Technologieknoten, regionale Anreize und Nachhaltigkeitsimperative die Wettbewerbstaktiken in der gesamten Halbleiter-Leadframe-Branche neu gestaltet.

Marktführer der Halbleiter-Leadframe-Branche

Mitsui High-tec, Inc.

SHINKO ELECTRIC INDUSTRIES CO., LTD.

ASM Pacific Technology Ltd.

Chang Wah Technology Co., Ltd.

Amkor Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ASE Technology Holding Co., Ltd. berichtete, dass 50,9 % des Verpackungsumsatzes 2024 aus den Bereichen Kommunikation, Computing und Unterhaltungselektronik stammten, was auf Risiken in der Rohstofflieferkette hinweist.

- April 2025: Mitsubishi Materials Corporation und Masan High-Tech Materials Group schlossen den Kauf von HC Starck Tungsten ab, um die globale Legierungsreichweite zu stärken.

- März 2025: Intel stellte seine globale Foundry-Strategie vor und erweiterte die Kapazitäten für fortschrittliche Verpackung in Arizona, New Mexico, Irland und Malaysia, um bis 2030 die Position der zweitgrößten Foundry zu erreichen.

- März 2025: JX Advanced Metals Corporation gab einen Dreijahresplan über 270 Milliarden Yen (USD 1,85 Milliarden) bekannt, um die Sputtertarget-Produktion in Ibaraki und Mesa zu erweitern und die KI- und EV-Nachfrage zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Halbleiter-Leadframe-Markt als Umsätze, die aus neu hergestellten metallischen Rahmen generiert werden, die verpackte integrierte Schaltkreise, diskrete Bauelemente und Leistungsmodule sichern und elektrisch verbinden. Diese Rahmen werden in der Regel aus kupferbasierten Legierungen gestanzt oder chemisch geätzt und an Montagebetriebe geliefert, die fertige Gehäuse formen, drahtbonden und testen.

Ausschluss aus dem Umfang: Leiterplatten-Interposer und organische Laminatsubstrate liegen außerhalb dieses Leadframe-Umfangs.

Segmentierungsübersicht

- Nach Gehäusetyp

- DIP (Dual In-Line Package)

- SOP (Small Outline Package)

- SOT (Small Outline Transistor)

- QFP (Quad Flat Pack)

- DFN (Dual Flat No-Lead)

- QFN (Quad Flat No-Lead)

- FC- und TO-Gehäuse

- Nach Herstellungsverfahren

- Stanz-Leadframe

- Ätz-Leadframe

- Mehrschicht-/Verbundrahmen

- Nach Anwendung

- Integrierte Schaltkreise

- Diskrete Bauelemente

- Leistungsmodule

- MEMS und Sensoren

- Nach Branchenvertikale

- Unterhaltungselektronik

- Automobilindustrie

- Industrie- und Handelselektronik

- Telekommunikation

- Luft- und Raumfahrt sowie Verteidigung

- Medizinische Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- GCC

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verpackungsingenieure, Legierungsbandlieferanten und Einkaufsleiter in Asien, Nordamerika und Europa, um Leadframe-Stückausbeuten zu überprüfen, durchschnittliche Verkaufspreise zu ermitteln und vorläufige Prognosen vor der Modellverabschiedung zu testen.

Sekundärforschung

Wir begannen mit öffentlich zugänglichen Datenreihen von Behörden wie JEITA, SEMI, UN Comtrade-Zollcodes 854890, WSTS-Halbleiterbillings und dem OECD-Kupferpreisindex, die grundlegende Signale zu Geräteproduktion, Handelsströmen und Materialkostentrends liefern. Jahresberichte und 10-K-Berichte der wichtigsten ausgelagerten Montage- und Testspieler sowie aus Questel gezogene Patentanmeldungen halfen unserem Team, proprietäre Kapazitäten und Technologieeinführungen zu bemessen. Abonnement-Feeds von D&B Hoovers und Dow Jones Factiva lieferten Lieferguidance und Vertragsabschlüsse, die regionale Aufteilungen verfeinern. Diese Quellen veranschaulichen den Markt, sind jedoch nicht erschöpfend; viele andere unterstützten Datenprüfungen, Validierungen und Klärungen.

Marktgrößenbestimmung und Prognose

Es wurde ein Top-down-Ansatz zur Rekonstruktion der Geräteproduktion verwendet, beginnend mit der weltweiten IC- und Diskretelement-Produktion, die dann durch Gehäusemix-Anteile gefiltert wird, um den Nachfragepool für gestanzte und geätzte Rahmen zu isolieren. Selektive Bottom-up-Aggregationen der Lieferungen wichtiger Anbieter dienten als Leitplanken. Zu den wichtigsten Modellvariablen gehören globale Smartphone-Lieferungen, 5G-Basisstationsanzahlen, Elektrofahrzeugproduktion, Kupferlegierungspreisbewegungen und die Entwicklung des durchschnittlichen Leadframe-Verkaufspreises. Multivariate Regression verknüpft diese Treiber mit der Rahmennachfrage, während Szenarioanalysen Währungsverschiebungen und Kapazitätserweiterungen einem Stresstest unterziehen. Wo Lieferantenoffenlegungen dünn waren, wurden Lückenwerte anhand historischer Auslastungsnormen und Kanalprüfungen benchmarkt.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen drei Ebenen von Anomalieprüfungen, Peer-Reviews und Genehmigungen durch leitende Analysten. Wir aktualisieren jährlich und lösen Zwischenaktualisierungen aus, wenn Rohstoffkosten stark steigen, größere Kapazitäten in Betrieb gehen oder neue regulatorische Richtlinien die Gehäuseauswahl neu gestalten.

Warum Mordors Halbleiter-Leadframe-Basislinie unübertroffene Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen oft voneinander ab; verschiedene Unternehmen wählen unterschiedliche Gehäuseumfänge, Währungsjahre und Aktualisierungsrhythmen, sodass Gesamtzahlen selten übereinstimmen.

Wichtige Lückenursachen entstehen, wenn andere Laminatsubstrate in die Gesamtsummen einbeziehen, einheitliches Wachstum des durchschnittlichen Verkaufspreises anwenden oder Annahmen für mehrere Jahre einfrieren, während Mordor Kupfer-Inputs vierteljährlich überprüft und Gehäusemix-Anteile nach jeder größeren Montagewerkerweiterung neu ausbalanciert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 3,40 Mrd. (2025) | ||

| USD 4,08 Mrd. (2024) | Regionale Beratung A | Umfasst Laminatsubstrate und organische Interposer |

| USD 3,48 Mrd. (2023) | Globale Beratung B | Älteres Basisjahr, Inflation nicht auf 2025-Dollar normalisiert |

| USD 3,59 Mrd. (2024) | Branchenjournal C | Begrenzte Gehäusemix-Details, statische Eskalation des durchschnittlichen Verkaufspreises |

Der Vergleich zeigt, wie unser disziplinierter Umfang, die laufende Kostenverfolgung und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die auf klare Variablen und wiederholbare Schritte zurückzuführen ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete Wachstumsrate des Halbleiter-Leadframe-Markts zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 5,12 % wachsen und von USD 3,57 Milliarden im Jahr 2026 auf USD 4,59 Milliarden bis 2031 steigen.

Welcher Gehäusetyp erzielt derzeit den höchsten Umsatz?

QFN-Gehäuse führten im Jahr 2025 mit einem Anteil von 31,65 % aufgrund ihrer vorteilhaften thermischen und Größeneigenschaften.

Warum sind Automobilanwendungen für die künftige Nachfrage wichtig?

Automobilelektronik, insbesondere EV-Leistungsmodule, soll mit einer CAGR von 11,1 % wachsen und den Bedarf an Kupferlegierungsrahmen mit hoher thermischer Leistung antreiben.

Wie beeinflusst die regionale Politik die Lieferketten?

Der CHIPS Act in den Vereinigten Staaten und der Europäische Chips Act in der EU stimulieren neue lokale Kapazitäten und reduzieren die Abhängigkeit von Produktionszentren im Asien-Pazifik-Raum.

Welches Herstellungsverfahren dominiert die Halbleiter-Leadframe-Branche heute?

Das Stanzen hält 62,75 % der Produktion im Jahr 2025 dank seiner Kosteneffizienz und Eignung für Großserienproduktion, obwohl Verbundrahmen Marktanteile gewinnen.

Wie gehen Lieferanten mit Materialpreisschwankungen um?

Unternehmen investieren in Recycling, Verbundstrukturen und Absicherungsstrategien, um das Risiko durch Preisvolatilität bei Kupfer und Silber zu begrenzen.

Seite zuletzt aktualisiert am: