Größe und Marktanteil des Marktes für industrielle Computertomografie-Radiografie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 438.27 Millionen US-Dollar |

| Marktgröße (2030) | 612.69 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Computertomografie-Radiografie von Mordor Intelligence

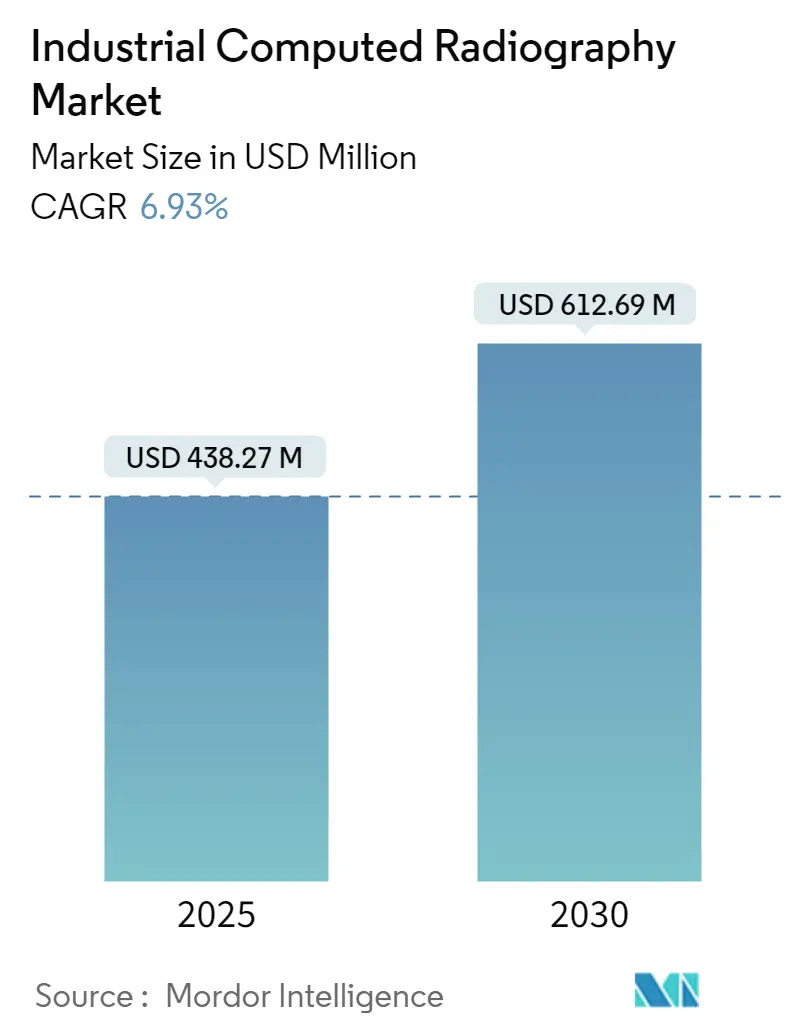

Die Größe des Marktes für industrielle Computertomografie-Radiografie wird im Jahr 2025 auf 438,27 Millionen USD geschätzt und soll bis 2030 einen Wert von 612,69 Millionen USD erreichen, bei einer CAGR von 6,93 % während des Prognosezeitraums (2025–2030).

Die Branche der industriellen Computertomografie-Radiografie erlebt eine bedeutende technologische Entwicklung, die durch Innovationen in digitalen Bildgebungslösungen und der Optimierung von Arbeitsabläufen vorangetrieben wird. Moderne CR-Scanner und Phosphor-Bildplatten erreichen heute Scanauflösungen zwischen 12,5 und 25 Pixeln, die der Qualität herkömmlicher Radiografiefilme entsprechen und gleichzeitig verbesserte Fehlererkennung bieten. Die Fähigkeit der Technologie, eine radiografische Empfindlichkeit von 2 % oder mehr zu liefern, ist zu einem entscheidenden Maßstab für die Qualitätssicherung in verschiedenen industriellen Anwendungen geworden. Dieser Fortschritt hat insbesondere Branchen zugutegekommen, die hochpräzise Bildgebung erfordern, wie die Luft- und Raumfahrtfertigung und die Inspektion kritischer Infrastrukturen.

Der Markt erlebt einen grundlegenden Wandel hin zu umweltverträglichen Praktiken, wobei die Computertomografie-Radiografie als chemiefreie Alternative zu herkömmlichen radiografischen Methoden hervortritt. Die Eliminierung von Verbrauchsmaterialien im Bildgebungsprozess hat die betrieblichen Arbeitsabläufe gestrafft und gleichzeitig die Umweltauswirkungen erheblich reduziert. Die Fähigkeit der Technologie, sofortigen Bildzugang zu bieten, kombiniert mit einem überlegenen Dynamikbereich im Vergleich zu herkömmlichem Film, hat die Inspektionsverfahren in allen Branchen revolutioniert. Diese Entwicklungen haben insbesondere bei Organisationen Anklang gefunden, die sowohl betriebliche Effizienz als auch Umweltverantwortung priorisieren.

Die Integration fortschrittlicher Softwarelösungen hat die Möglichkeiten industrieller Computertomografie-Radiografie-Systeme transformiert. Aktuelle Marktangebote verfügen über ausgefeilte Analysetools mit Bittiefen von 14-Bit-logarithmisch bis 16-Bit-linear, die ein beispielloses Detailniveau bei der Materialinspektion ermöglichen. Die Vielseitigkeit der Technologie wird durch variable Pixelgrößen von 12,5 bis 100 Pixeln weiter demonstriert, sodass Bediener die Bildgebungsparameter basierend auf spezifischen Inspektionsanforderungen optimieren können. Diese Flexibilität hat sich insbesondere in Anwendungen als wertvoll erwiesen, die unterschiedliche Detailgrade und Empfindlichkeiten erfordern.

Die Branche erlebt schnelle Fortschritte in der Scannertechnologie, wobei sowohl Zylinder- als auch Flachbettscanner zunehmend ausgefeilte Funktionen integrieren. Diese Entwicklungen haben das Signal-Rausch-Verhältnis erheblich verbessert und den Bereich der erkennbaren Grauwerte erweitert, was die Gesamtzuverlässigkeit der Inspektionsprozesse steigert. Die verbesserten Erkennungsfähigkeiten haben die industrielle Computertomografie-Radiografie zu einem unverzichtbaren Werkzeug für Qualitätskontroll- und Sicherheitsinspektionsprotokolle in verschiedenen Industriesektoren gemacht. Die Fähigkeit der Technologie, detaillierte digitale Aufzeichnungen bereitzustellen, hat auch eine bessere Dokumentation und Rückverfolgbarkeit in industriellen Inspektionssystemprozessen ermöglicht.

Globale Trends und Erkenntnisse zum Markt für industrielle Computertomografie-Radiografie

Fortschritte in hochauflösenden Technologien

Der Markt für industrielle Computertomografie-Radiografie verzeichnet ein erhebliches Wachstum, das durch kontinuierliche Fortschritte in hochauflösenden Bildgebungstechnologien in mehreren Sektoren angetrieben wird. Große Inhaltsanbieter weltweit produzieren und bieten ihre Medien bereits im 4K-Format an, wobei Netflix mit einer der umfangreichsten 4K-Inhaltssammlungen den Weg weist und neue Standards für hochauflösende Bildgebungsanforderungen in allen Branchen gesetzt hat. Die Gaming- und professionellen Visualisierungssektoren haben besonders von diesen Fortschritten profitiert, da PC-Gaming aufgrund der Verfügbarkeit von High-End-Hardware und verbesserter Internetbandbreite, die verbesserte Auflösungsanzeigen und Virtual-Reality-Anwendungen unterstützt, zunehmend anspruchsvoller wird.

Die Branche hat erhebliche technologische Durchbrüche erlebt, exemplarisch durch die Markteinführung einer Reihe hochauflösender Monitore von Samsung Electronics, die darauf ausgelegt sind, Produktivität und visuelle Klarheit zu maximieren. Diese Monitore bieten mehr als 1 Milliarde Farben, einen 178-Grad-Weitblickwinkel und eine verbesserte hohe Auflösung mit Dynamic-Range-10-Technologie. Darüber hinaus treiben Hersteller die Grenzen der Displaytechnologie voran, wobei Unternehmen wie BOE innovative Lösungen entwickeln, die höhere Bildwiederholraten und überlegene Bildqualität ermöglichen, was insbesondere für industrielle Anwendungen vorteilhaft ist, die präzise visuelle Inspektion und Analyse erfordern. Die Integration dieser fortschrittlichen Technologien mit industriellen Computertomografie-Radiografie-Systemen hat die Genauigkeit und Zuverlässigkeit zerstörungsfreier Prüfverfahren in Fertigungs- und Qualitätskontrollprozessen erheblich verbessert. Industrielle CT-Systeme werden zunehmend zur Erkennung industrieller Defekte eingesetzt und verbessern die Präzision industrieller Prüfgeräte.

Schwerpunkt auf energiesparenden Technologien

Der wachsende Schwerpunkt auf energiesparenden Technologien ist zu einem entscheidenden Treiber für den Markt für industrielle Computertomografie-Radiografie geworden, mit erheblichen Auswirkungen auf betriebliche Effizienz und Nachhaltigkeit. Gemäß dem Büro für Energieeffizienz und erneuerbare Energien werden die kumulierten Betriebskosteneinsparungen aus allen seit 1987 geltenden Standards bis 2030 nahezu 2 Billionen USD erreichen, was die erheblichen wirtschaftlichen Vorteile energieeffizienter Technologien unterstreicht. Der durchschnittliche jährliche Stromverbrauch für US-amerikanische Wohnversorgungskunden beträgt 10.715 Kilowattstunden (kWh), mit einem Durchschnitt von 839 kWh pro Monat, was einen starken Anreiz für Industrien schafft, energieeffiziente Bildgebungslösungen einzuführen.

Die Entwicklung energieeffizienter Bildgebungstechnologien hat zu bemerkenswerten Verbesserungen bei den Stromverbrauchsmustern geführt, wobei moderne Systeme durch innovative Funktionen wie Zustandserhaltung und niedrige Bildwiederholraten eine Reduzierung des Stromverbrauchs um bis zu 50 % erreichen können. Diese Fortschritte sind besonders bedeutsam bei kontinuierlichen Überwachungsanwendungen, bei denen Geräte rund um die Uhr betrieben werden, wie in industriellen Inspektionsprozessen und Qualitätskontrollsystemen. Die Integration intelligenter Energieverwaltungsfunktionen ermöglicht es industriellen Radiografiesystemen, hohe Leistung aufrechtzuerhalten und gleichzeitig den Energieverbrauch erheblich zu reduzieren, was sie für Industrien, die betriebliche Effizienz mit Nachhaltigkeitszielen in Einklang bringen möchten, zunehmend attraktiv macht. Dieser Fokus auf Energieeffizienz hat auch Innovationen im Komponentendesign und in der Systemarchitektur vorangetrieben, was zu kompakteren und umweltfreundlicheren Bildgebungslösungen geführt hat. Die Branche der zerstörungsfreien Prüfung übernimmt zunehmend industrielle radiografische Prüfverfahren, um die Energieeffizienz zu steigern und gleichzeitig hohe Standards in Bezug auf Genauigkeit und Zuverlässigkeit aufrechtzuerhalten.

Segmentanalyse: Nach Anwendung

Smartphone-Segment im Markt für Indiumgalliumzinkoxid

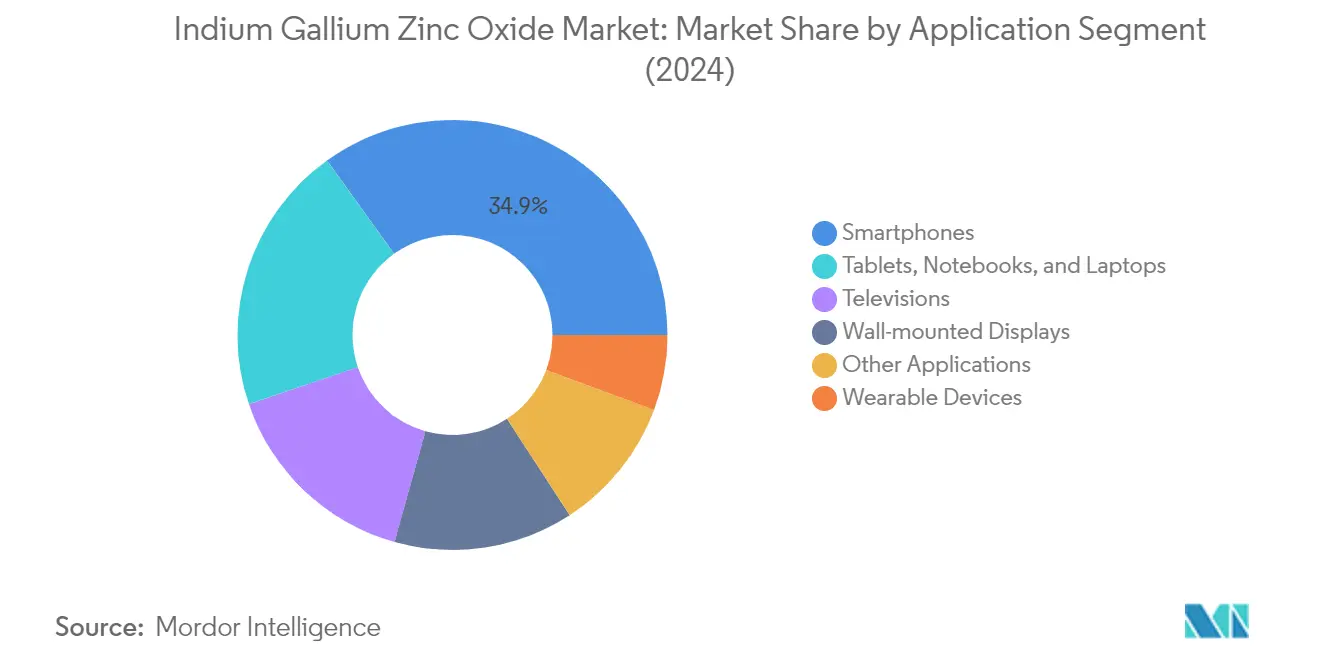

Das Smartphone-Segment dominiert weiterhin den Markt für Indiumgalliumzinkoxid und hält im Jahr 2024 einen Marktanteil von etwa 35 %. Diese bedeutende Marktposition wird durch die zunehmende Einführung von IGZO-Displays in Premium- und Mittelklasse-Smartphones aufgrund ihrer überlegenen Energieeffizienz und Anzeigequalität vorangetrieben. Die Technologie ermöglicht es Smartphones, bessere Multitasking-Fähigkeiten zu erreichen und dabei weniger Akkuleistung zu verbrauchen, was sie für Gerätehersteller, die auf eine längere Akkulaufzeit ausgerichtet sind, besonders attraktiv macht. Große Smartphone-Hersteller integrieren IGZO-Displays in ihre Flaggschiff-Modelle, insbesondere in Geräten mit hohen Bildwiederholraten und fortschrittlichen Anzeigetechnologien. Die Integration von IGZO-Technologie in Smartphones wurde durch die wachsende Verbrauchernachfrage nach Geräten mit verbessertem visuellen Erlebnis und längerer Akkulaufzeit weiter beschleunigt.

Segment für tragbare Geräte im Markt für Indiumgalliumzinkoxid

Das Segment der tragbaren Geräte entwickelt sich zum am schnellsten wachsenden Anwendungsbereich im IGZO-Markt, mit einer erwarteten Wachstumsrate von etwa 14 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum ist in erster Linie auf die zunehmende Einführung von Smartwatches und Fitness-Trackern zurückzuführen, die energieeffiziente Anzeigelösungen erfordern. Das Wachstum des Segments wird durch das steigende Gesundheitsbewusstsein der Verbraucher und die Integration fortschrittlicher Gesundheitsüberwachungsfunktionen in tragbare Geräte weiter angetrieben. Die Fähigkeit der IGZO-Technologie, hochauflösende Displays bei niedrigem Stromverbrauch bereitzustellen, macht sie besonders geeignet für tragbare Geräte, bei denen die Akkulaufzeit entscheidend ist. Die Fähigkeit der Technologie, ultradünne und flexible Displays zu ermöglichen, treibt auch ihre Einführung in der nächsten Generation tragbarer Geräte voran, insbesondere in Premium-Smartwatches und fortschrittlichen Fitness-Überwachungsgeräten.

Verbleibende Segmente im IGZO-Markt nach Anwendung

Die verbleibenden Segmente des IGZO-Marktes, einschließlich wandmontierter Displays, Fernseher, Tablets, Notebooks, Laptops und anderer Anwendungen, repräsentieren zusammen erhebliche Wachstumschancen für den Markt. Wandmontierte Displays gewinnen im Einzel- und Gewerbebereich an Bedeutung, während das Fernsehsegment von der steigenden Nachfrage nach hochauflösenden Displays mit besserer Energieeffizienz profitiert. Das Segment der Tablets, Notebooks und Laptops wird durch den wachsenden Bedarf an Geräten mit verbesserter Anzeigequalität und längerer Akkulaufzeit sowohl im Verbraucher- als auch im professionellen Umfeld angetrieben. Diese Segmente verzeichnen ein stetiges Wachstum aufgrund der Fähigkeit von IGZO, überlegene Anzeigeleistung bei gleichzeitiger Energieeffizienz zu liefern, was es zu einer attraktiven Wahl für Hersteller in verschiedenen Kategorien elektronischer Geräte macht.

Segmentanalyse: Endverbraucherbranche

Segment Unterhaltungselektronik im Markt für Indiumgalliumzinkoxid

Das Segment Unterhaltungselektronik behauptet seine dominante Position im globalen Markt für Indiumgalliumzinkoxid und hält im Jahr 2024 einen Marktanteil von etwa 54 %. Diese erhebliche Marktpräsenz wird durch die weit verbreitete Einführung von IGZO-Technologie in Smartphones, Laptops, Tablets und tragbaren Geräten vorangetrieben. Das Wachstum des Segments ist besonders in der Region Asien-Pazifik bemerkenswert, wo große Hersteller IGZO-Displays zunehmend in ihre Premium-Elektronikgeräte integrieren. Die Fähigkeit der Technologie, verbesserte Anzeigequalität bei reduziertem Stromverbrauch zu bieten, hat sie besonders für High-End-Verbrauchergeräte attraktiv gemacht. Führende Unternehmen wie Sharp, Samsung und LG erweitern aktiv ihre IGZO-basierten Produktangebote, insbesondere in Anwendungen, die hohe Bildwiederholraten und überlegene Anzeigeleistung erfordern.

Gesundheitssegment im Markt für Indiumgalliumzinkoxid

Das Gesundheitssegment entwickelt sich zum am schnellsten wachsenden Sektor im IGZO-Markt, mit einer erwarteten Wachstumsrate von etwa 15 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird in erster Linie durch die zunehmende Einführung von IGZO-Technologie in medizinischen Bildgebungsgeräten, Diagnosedisplays und Patientenüberwachungsgeräten vorangetrieben. Die überlegene Bildqualität und Energieeffizienz von IGZO-Displays machen sie besonders geeignet für medizinische Anwendungen, bei denen Präzision und Zuverlässigkeit entscheidend sind. Gesundheitseinrichtungen weltweit investieren zunehmend in fortschrittliche Diagnosegeräte mit IGZO-Displays, insbesondere in digitalen Röntgendetektoren und hochauflösenden medizinischen Monitoren. Das Wachstum des Segments wird durch laufende technologische Fortschritte in der medizinischen Bildgebung und die zunehmende Digitalisierung von Gesundheitsdienstleistungen weiter unterstützt. Die Integration industrieller digitaler Radiografielösungen verbessert auch die Möglichkeiten der medizinischen Bildgebung und liefert klarere und präzisere Diagnoseergebnisse.

Verbleibende Segmente in der Endverbraucherbranche

Die Automobil-, Industrie- und sonstigen Endverbrauchersegmente repräsentieren zusammen erhebliche Chancen im IGZO-Markt. Der Automobilsektor erlebt eine zunehmende Einführung von IGZO-Displays in Navigationssystemen, Unterhaltungsschnittstellen und Armaturenbrettanzeigen, angetrieben durch den wachsenden Trend zur Fahrzeugdigitalisierung. Das Industriesegment nutzt IGZO-Technologie für Bedienfelder, Überwachungssysteme und industrielle Automatisierungsanzeigen und profitiert von den Haltbarkeits- und Leistungsmerkmalen der Technologie. Die Integration von industrieller Radiografie und Computertomografie-Radiografie in industrielle Inspektionssysteme verbessert die Präzision und Zuverlässigkeit dieser Anwendungen. Andere Endverbraucherbranchen erkunden innovative Anwendungen der IGZO-Technologie in Bereichen wie digitaler Beschilderung, Einzelhandelsanzeigen und öffentlichen Informationssystemen, was zur allgemeinen Marktdiversifizierung beiträgt.

Geografische Segmentanalyse des Marktes für industrielle Computertomografie-Radiografie

Markt für Indiumgalliumzinkoxid in Nordamerika

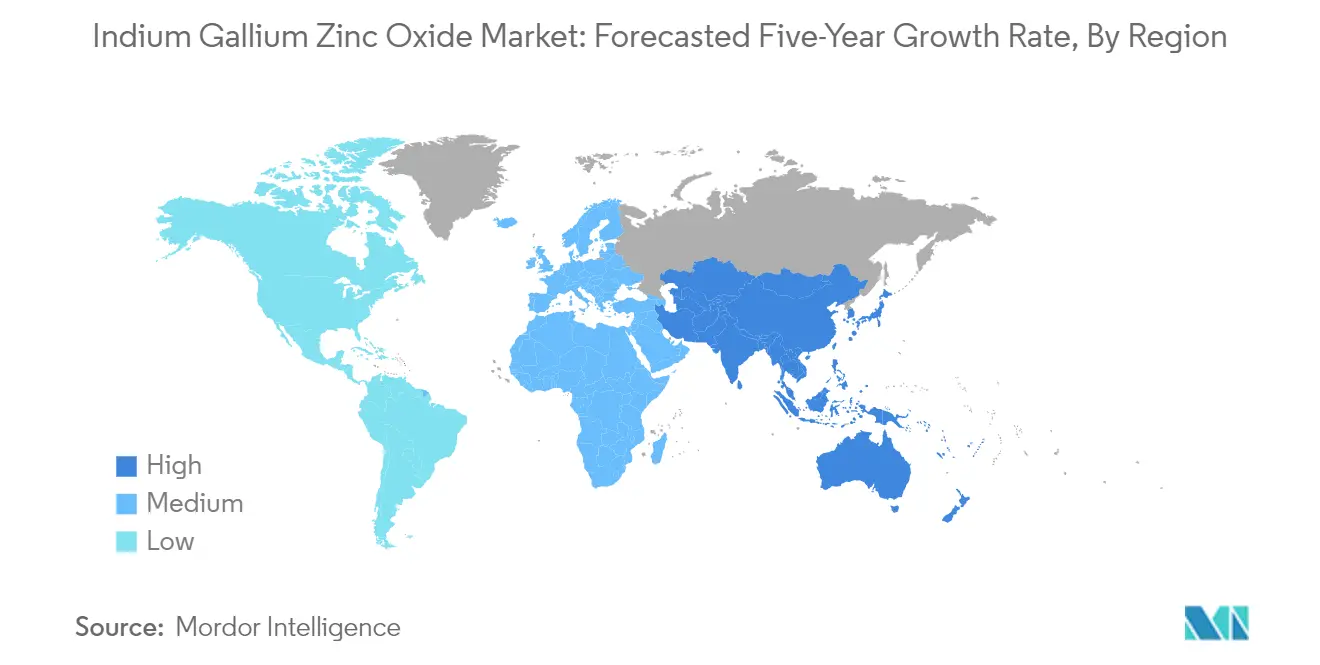

Nordamerika repräsentiert einen bedeutenden Markt für IGZO-Technologie und hält im Jahr 2024 einen Marktanteil von etwa 20 %. Der Markt der Region wird hauptsächlich durch die hohe Konzentration von Herstellern von Unterhaltungselektronik und frühen Technologieadoptern angetrieben. Die Präsenz großer Technologieunternehmen und ihre kontinuierlichen Investitionen in Anzeigetechnologien haben ein robustes Ökosystem für die IGZO-Einführung geschaffen. Die Region zeigt eine starke Nachfrage, insbesondere in der High-End-Unterhaltungselektronik, Gaming-Displays und professionellen Workstations, wo die überlegenen Leistungsmerkmale von IGZO sehr geschätzt werden. Der Markt wird durch den fortschrittlichen Gesundheitssektor der Region weiter gestärkt, in dem IGZO-Displays zunehmend in medizinischen Bildgebungsgeräten eingesetzt werden, was zum Markt für Computertomografie beiträgt. Der wachsende Trend zu energieeffizienten Geräten und die steigende Nachfrage nach hochauflösenden Displays in Verbraucher- und professionellen Anwendungen treiben das Marktwachstum weiter voran. Darüber hinaus hat der starke Fokus der Region auf Forschungs- und Entwicklungsaktivitäten in Anzeigetechnologien ein günstiges Umfeld für den Fortschritt der IGZO-Technologie geschaffen.

Markt für Indiumgalliumzinkoxid in Europa

Der europäische IGZO-Markt hat ein robustes Wachstum gezeigt, mit einer Wachstumsrate von etwa 12 % im Zeitraum 2019–2024. Der Markt der Region ist durch eine starke Nachfrage aus dem Automobil- und Industriesektor gekennzeichnet, wo die Vorteile der IGZO-Technologie besonders wertvoll sind. Die strengen Energieeffizienzvorschriften und Nachhaltigkeitsinitiativen Europas haben ein günstiges Umfeld für die IGZO-Einführung geschaffen, insbesondere in der Unterhaltungselektronik und Displayanwendungen. Die Automobilindustrie der Region, insbesondere in Deutschland und Frankreich, war maßgeblich daran beteiligt, das Marktwachstum durch die Integration von IGZO-Displays in Fahrzeuginformationssysteme und Unterhaltungseinheiten voranzutreiben. Der Markt wird durch zunehmende Investitionen in die Gesundheitsinfrastruktur und medizinische Bildgebungsgeräte weiter unterstützt, was die Größe des Marktes für Computertomografie beeinflusst. Die Präsenz gut etablierter Forschungseinrichtungen und Technologiezentren hat kontinuierliche Innovationen in IGZO-Anwendungen erleichtert. Darüber hinaus hat der wachsende Trend zu Smart-Home-Geräten und Wearable-Technologie neue Möglichkeiten für die Markterweiterung geschaffen.

Markt für Indiumgalliumzinkoxid in Asien-Pazifik

Asien-Pazifik dominiert weiterhin den globalen IGZO-Markt, mit Prognosen, die eine robuste Wachstumsrate von etwa 13 % im Zeitraum 2024–2029 anzeigen. Die Region dient als Fertigungszentrum für die globale Elektronikproduktion, wobei Länder wie China, Japan und Südkorea bei der Implementierung von IGZO-Technologie führend sind. Die Präsenz großer Display-Panel-Hersteller und ihre kontinuierlichen Investitionen in die Erweiterung der Produktionskapazität haben eine starke Grundlage für das Marktwachstum geschaffen. Der Markt der Region ist durch intensive Forschungs- und Entwicklungsaktivitäten gekennzeichnet, insbesondere bei der Verbesserung der IGZO-Leistung und der Senkung der Produktionskosten. Die wachsende Unterhaltungselektronikbranche, kombiniert mit steigendem verfügbarem Einkommen in aufstrebenden Volkswirtschaften, hat eine erhebliche Nachfrage nach IGZO-basierten Displays geschaffen. Der Markt wird durch staatliche Initiativen zur Unterstützung des technologischen Fortschritts und der Fertigungskapazitäten weiter gestärkt. Die Führungsrolle der Region bei der Smartphone- und Tablet-Produktion treibt weiterhin Innovationen in IGZO-Anwendungen voran, was auch den Markt für industrielle Radiografie beeinflusst.

Markt für Indiumgalliumzinkoxid im Rest der Welt

Die Region Rest der Welt, die Lateinamerika, den Nahen Osten und Afrika umfasst, stellt einen aufstrebenden Markt für IGZO-Technologie mit erheblichem Wachstumspotenzial dar. Diese Regionen erleben eine zunehmende Einführung fortschrittlicher Anzeigetechnologien, insbesondere in der Unterhaltungselektronik und Automobilanwendungen. Die wachsende Urbanisierung und digitale Transformationsinitiativen in diesen Regionen schaffen neue Möglichkeiten für die Implementierung von IGZO-Technologie. Der Markt wird insbesondere durch die zunehmende Verbreitung von Smartphones und Tablets in aufstrebenden Volkswirtschaften angetrieben. Der Gesundheitssektor in diesen Regionen zeigt auch wachsendes Interesse an IGZO-Technologie für medizinische Bildgebungsanwendungen, was den Markt für zerstörungsfreie Prüfung beeinflusst. Der Markt wird durch zunehmende Investitionen in Einzel- und Gewerbeinfrastruktur weiter unterstützt, wo hochwertige Anzeigelösungen gefragt sind. Der wachsende Fokus der Region auf Energieeffizienz und technologischen Fortschritt wird voraussichtlich in den kommenden Jahren zusätzliche Möglichkeiten für die Markterweiterung schaffen und zur Größe des Marktes für zerstörungsfreie Prüfung beitragen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für industrielle Computertomografie-Radiografie

Der Markt für industrielle Computertomografie-Radiografie umfasst prominente Akteure wie Sharp Corporation, Apple Inc., Sony Corporation, ASUSTEK Computer Inc., LG Electronics, AU Optronics, Samsung Group und Fujitsu Limited. Diese Unternehmen treiben Innovationen durch erhebliche Investitionen in Forschung und Entwicklung fortschrittlicher Anzeigetechnologien voran, mit besonderem Fokus auf IGZO-Implementierungen (Indiumgalliumzinkoxid). Marktführer verfolgen strategische Kooperationen und Lizenzvereinbarungen, um ihre technologischen Fähigkeiten und Marktpräsenz zu stärken. Unternehmen erweitern ihre Produktportfolios in verschiedenen Anwendungen, einschließlich Unterhaltungselektronik, Gesundheitsgeräten und industriellen Displays. Betriebliche Agilität wird durch die kontinuierliche Optimierung von Fertigungsprozessen und Supply-Chain-Management demonstriert. Strategische Maßnahmen umfassen Bemühungen zur vertikalen Integration, insbesondere in der Halbleiter- und Display-Panel-Produktion, während die geografische Expansion auf aufstrebende Märkte in Asien-Pazifik und die Stärkung der Präsenz in etablierten Märkten ausgerichtet ist.

Konsolidierter Markt mit starker asiatischer Führungsposition

Die Marktstruktur ist durch eine starke Präsenz asiatischer Konzerne, insbesondere aus Japan, Südkorea und Taiwan, gekennzeichnet, die sich als globale Marktführer in der Herstellung von Anzeigetechnologien etabliert haben. Diese dominanten Akteure nutzen ihre umfangreichen Fertigungskapazitäten, etablierten Lieferketten und tiefgreifenden technologischen Kenntnisse, um ihre Marktpositionen zu behaupten. Der Markt zeigt eine erhebliche Konsolidierung, wobei große Akteure strategische Partnerschaften und Technologieaustauschvereinbarungen eingehen, um ihre Wettbewerbspositionen zu stärken. Vertikale Integration ist ein wichtiger Trend, wobei Unternehmen mehrere Stufen des Produktionsprozesses von der Halbleiterfertigung bis zur endgültigen Display-Montage kontrollieren.

Die Wettbewerbslandschaft wird weiter durch die Präsenz spezialisierter Technologieanbieter geprägt, die sich auf spezifische Anwendungen oder Marktsegmente konzentrieren. Fusions- und Übernahmeaktivitäten werden hauptsächlich durch den Bedarf getrieben, technologische Fähigkeiten zu erwerben und die Marktreichweite zu erweitern, insbesondere in aufstrebenden Anwendungen wie medizinischer Bildgebung und industriellen digitalen Radiografiesystemen. Markteintrittsbarrieren sind erheblich aufgrund hoher Kapitalanforderungen, komplexer Fertigungsprozesse und des Bedarfs an umfangreichen Forschungs- und Entwicklungskapazitäten. Regionale Akteure bilden zunehmend strategische Allianzen mit globalen Marktführern, um ihre technologischen Fähigkeiten und den Marktzugang zu verbessern.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und dabei Kostenwettbewerbsfähigkeit und Fertigungseffizienz aufrechtzuerhalten. Etablierte Unternehmen konzentrieren sich auf die Entwicklung proprietärer Technologien und die Sicherung von Patentportfolios, um ihren Wettbewerbsvorteil zu erhalten. Unternehmen investieren auch in Anzeigetechnologien der nächsten Generation und Fertigungsprozesse, um den sich entwickelnden Kundenanforderungen in verschiedenen Branchenvertikalen gerecht zu werden. Die Fähigkeit, sich an veränderte Marktanforderungen anzupassen und starke Beziehungen zu wichtigen Kunden in der Unterhaltungselektronik und im Industriesektor aufrechtzuerhalten, wird für den Markterfolg zunehmend entscheidend.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Spezialisierung auf spezifische Anwendungen oder Marktsegmente eine tragfähige Wachstumsstrategie. Die Entwicklung differenzierter Produkte, die einzigartige Kundenbedürfnisse in aufstrebenden Anwendungen ansprechen, bietet Möglichkeiten für Markteintritt und -expansion. Die Konzentration der Endverbraucher in der Unterhaltungselektronik und industriellen Anwendungen erfordert ein starkes Kundenbeziehungsmanagement und technische Supportfähigkeiten. Unternehmen müssen auch die potenziellen Auswirkungen von Umweltvorschriften und Nachhaltigkeitsanforderungen berücksichtigen, insbesondere in Fertigungsprozessen und Produktdesign. Das Substitutionsrisiko durch alternative Anzeigetechnologien erfordert kontinuierliche Innovation und Kostenoptimierung, um die Wettbewerbsfähigkeit im Markt zu erhalten. Die Branche der zerstörungsfreien Prüfung zeigt auch zunehmendes Interesse an Computertomografie-Radiografie-Lösungen und bietet neue Wachstumswege und technologische Fortschritte.

Marktführer der industriellen Computertomografie-Radiografie-Branche

DÜRR NDT GmbH & Co. KG

Fujifilm Corporation

Baker Hughes

Blue Star

Acuren

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2022 – Blue Star, Indiens führende Klimaanlagenmarke, brachte günstige, aber erstklassige, unverwechselliche Split-Klimaanlagen auf den Markt. Das Unternehmen hat über 50 Modelle in den Kategorien Inverter, Festdrehzahl und Fenster-Klimaanlagen veröffentlicht.

- Februar 2022 – Carestream Health India gab die Markteinführung des DRX Compass bekannt, einer präzisen, komfortablen und konfigurierbaren digitalen Radiologielösung, die Radiologen ein völlig neues Effizienzniveau bieten soll. DRX Compass bietet die Vielseitigkeit, die gewünschte Konfiguration aus einer breiten Auswahl an Detektoren, Röhren, Generatoren, Tischen und Kollimatoren zu erstellen, und gibt Radiologieeinrichtungen die vollständige Kontrolle über den Einsatz dieser zukunftssicheren digitalen Radiologietechnologie.

Berichtsumfang des globalen Marktes für industrielle Computertomografie-Radiografie

Computertomografie-Radiografie (CR) ist eine technologische Weiterentwicklung der herkömmlichen Röntgenfilm-Radiografie. Computertomografie-Radiografie (CR) verwendet sehr ähnliche Geräte wie die herkömmliche Radiografie, mit dem Unterschied, dass anstelle eines Films zur Bilderzeugung eine Bildplatte (IP) aus photostimulierbarem Phosphor verwendet wird. Bei der Computertomografie-Radiografie wird eine Bildplatte anstelle von Film Röntgen- oder Gammastrahlung ausgesetzt. Außerdem wird die Bildplatte vom Scanner digitalisiert und dann für die sofortige Wiederverwendung gelöscht. Das digitale Bild wird dann auf einem Computermonitor zur Auswertung mit spezialisierter Software angezeigt.

Der Markt für industrielle Computertomografie-Radiografie ist nach Anwendung (Öl & Gas, Petrochemie & Chemie, Gießereien, Luft- und Raumfahrt & Verteidigung) und Geografie segmentiert.

| Öl und Gas |

| Petrochemie und Chemie |

| Gießereien |

| Luft- und Raumfahrt und Verteidigung |

| Sonstige Anwendungen |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Anwendungen | Öl und Gas |

| Petrochemie und Chemie | |

| Gießereien | |

| Luft- und Raumfahrt und Verteidigung | |

| Sonstige Anwendungen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Computertomografie-Radiografie?

Die Größe des Marktes für industrielle Computertomografie-Radiografie soll im Jahr 2025 438,27 Millionen USD erreichen und mit einer CAGR von 6,93 % auf 612,69 Millionen USD bis 2030 wachsen.

Wie groß ist der aktuelle Markt für industrielle Computertomografie-Radiografie?

Im Jahr 2025 soll die Größe des Marktes für industrielle Computertomografie-Radiografie 438,27 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für industrielle Computertomografie-Radiografie?

DÜRR NDT GmbH & Co. KG, Fujifilm Corporation, Baker Hughes, Blue Star und Acuren sind die wichtigsten Unternehmen, die im Markt für industrielle Computertomografie-Radiografie tätig sind.

Welche Region wächst am schnellsten im Markt für industrielle Computertomografie-Radiografie?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für industrielle Computertomografie-Radiografie?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für industrielle Computertomografie-Radiografie.

Welche Jahre deckt dieser Markt für industrielle Computertomografie-Radiografie ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Marktes für industrielle Computertomografie-Radiografie auf 407,90 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für industrielle Computertomografie-Radiografie für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für industrielle Computertomografie-Radiografie für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: