Größe und Marktanteil des Röntgenfilmmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

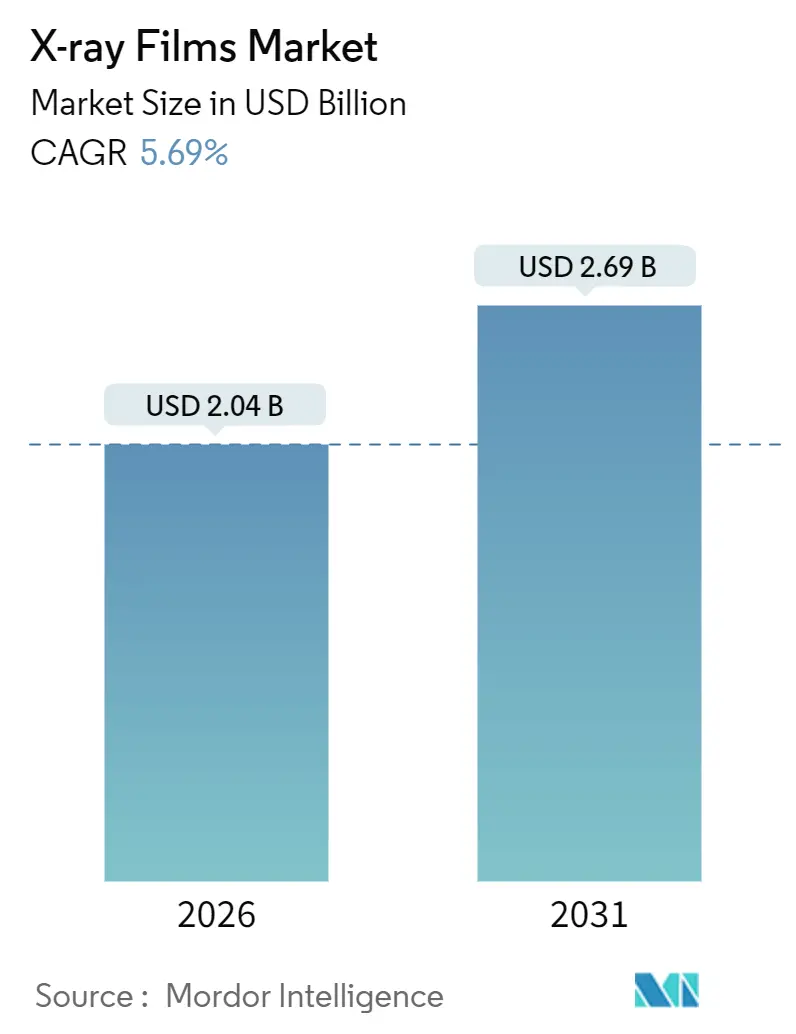

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

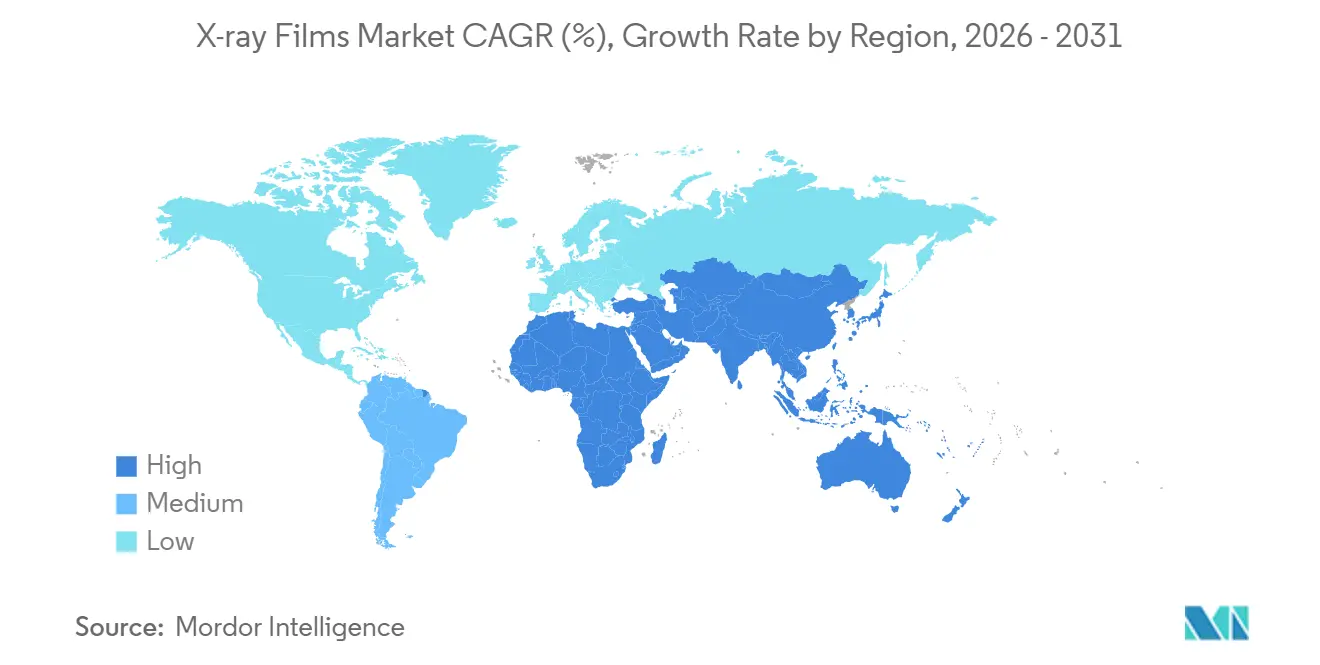

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

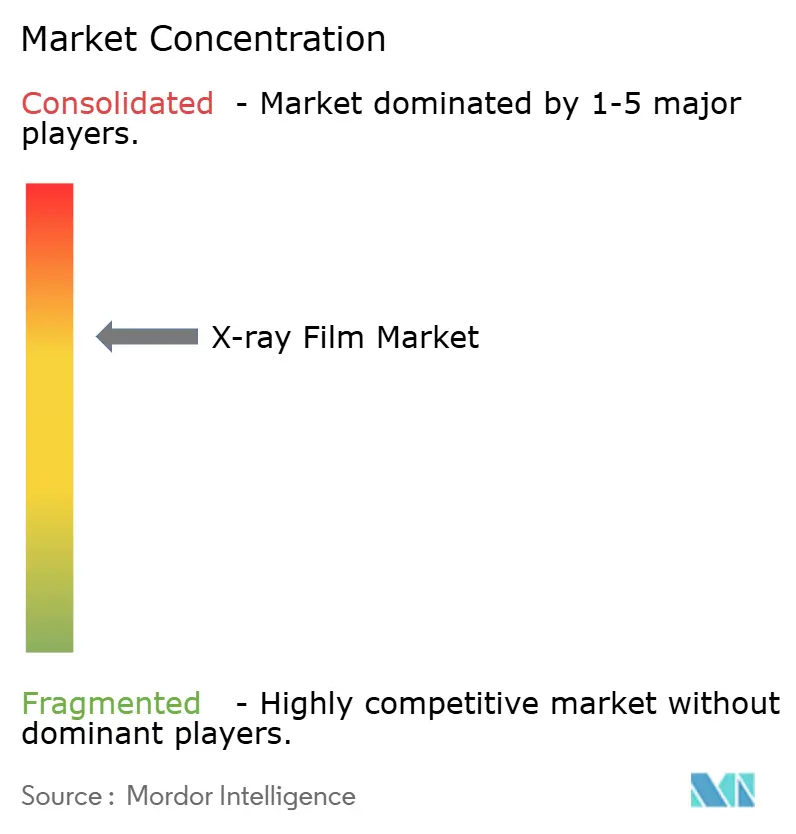

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Röntgenfilmmarktanalyse von Mordor Intelligence

Der Röntgenfilmmarkt hat im Jahr 2026 einen Wert von 2,04 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,69 Milliarden USD erreichen, was einer CAGR von 5,69 % über den gesamten Prognosezeitraum entspricht. Die strukturelle Nachfrage bleibt bestehen, da kapitalknapp aufgestellte Krankenhäuser in aufstrebenden Volkswirtschaften nicht immer Flachbilddetektoren finanzieren können, industrielle Normen nach wie vor filmbasierte Archive vorschreiben und die Silberrückgewinnung die Entsorgungskosten ausgleicht. Krankenhäuser halten veraltete analoge Einheiten in Betrieb, während diagnostische Zentren das ambulante Volumen ausweiten, und industrielle Nutzer behalten Filmarbeitsabläufe für eine langfristige Rückverfolgbarkeit bei. Anbieterstrategien kombinieren heute digitale Portfolios mit selektiven Filmlinien und halten Verbrauchsmaterialien für preissensible Käufer verfügbar. Umweltvorschriften zur Silberableitung erhöhen gleichzeitig die Compliance-Kosten und verstärken das wirtschaftliche Argument für geschlossene Rückgewinnungssysteme.

Wichtigste Erkenntnisse des Berichts

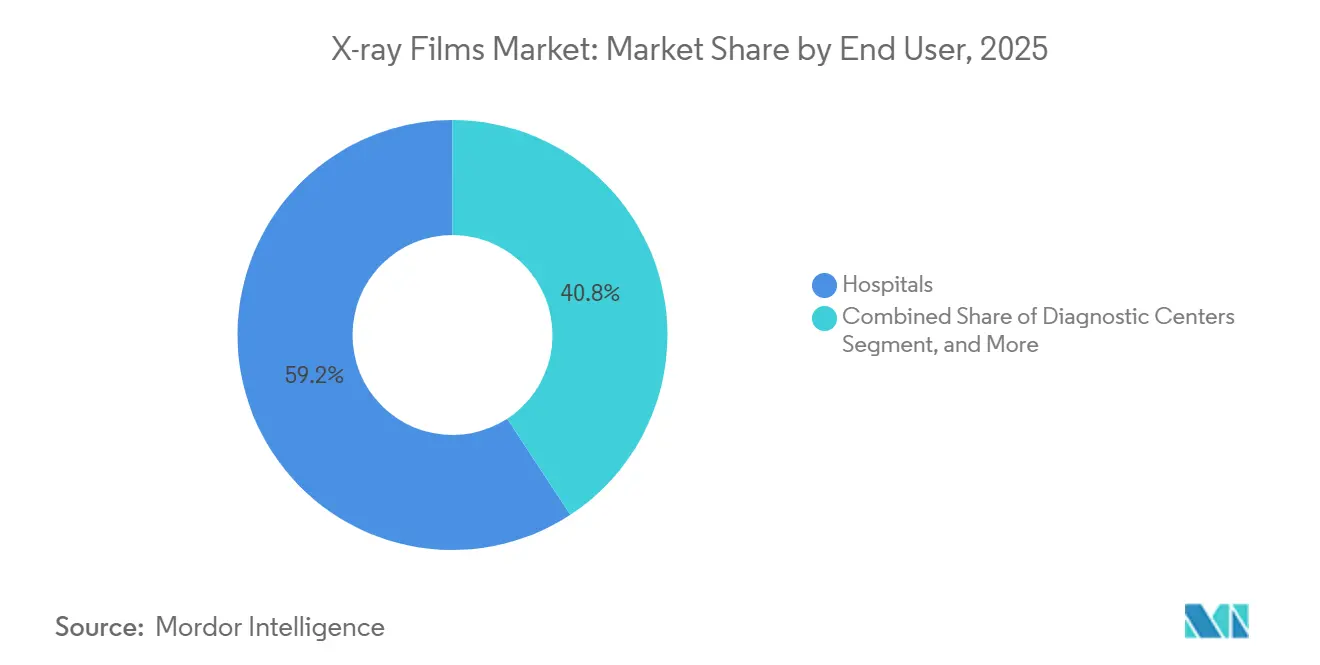

- Nach Endnutzern entfielen auf Krankenhäuser im Jahr 2025 59,23 % des Röntgenfilmmarktanteils, während diagnostische Zentren bis 2031 mit einer CAGR von 6,72 % wachsen.

- Nach Filmtyp führte Trockenfilm mit einem Röntgenfilmmarktanteil von 57,78 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 5,82 % wachsen.

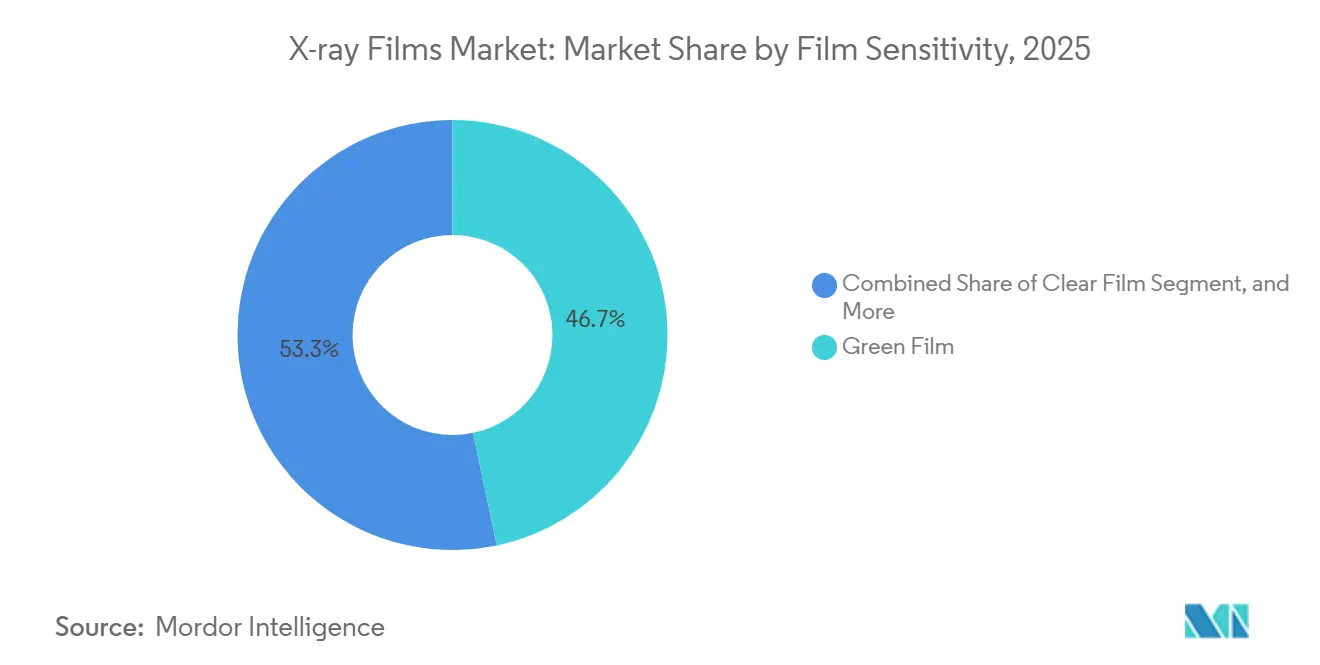

- Nach Filmempfindlichkeit entfiel auf Grünfilm im Jahr 2025 ein Umsatzanteil von 46,71 %, während Klarsichtfilm mit einer CAGR von 6,44 % wachsen soll.

- Nach Filmgröße beherrschte das Format 14 × 17 Zoll im Jahr 2025 einen Marktanteil von 39,66 %, und das 8 × 10 Zoll-Segment wächst mit einer CAGR von 6,67 %.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 52,39 %, und Afrika wird bis 2031 mit einer CAGR von 6,61 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Röntgenfilmmarkt-Trends und Einblicke

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende Nutzung traditioneller Röntgengeräte in Entwicklungsländern | +1.2% | Asien-Pazifik, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz von Film in ressourcenarmen Umgebungen | +0.9% | Afrika, Südasien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Nachfrage nach Hardcopy-Bildgebungsunterlagen für rechtliche und klinische Dokumentation | +0.6% | Global, konzentriert im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung der industriellen zerstörungsfreien Prüfung mit Anforderung an Filmradiografie | +0.8% | Industriezentren in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbesserung der Silberrückgewinnungswirtschaftlichkeit und Steigerung des Filmlebenszyklus-Werts | +0.5% | Global, Schwerpunkt Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Volumina der Tierbildgebung in aufstrebenden Märkten stützen die Filmnachfrage | +0.4% | Asien-Pazifik, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nutzung traditioneller Röntgengeräte in Entwicklungsländern

Begrenzte Investitionsmittel, häufige Stromausfälle und Lücken in der Netzwerkinfrastruktur erhalten die analoge Radiografie in vielen Krankenhäusern im subsaharischen Afrika und im ländlichen Südasien aufrecht. Die Weltgesundheitsorganisation berichtete 2025, dass weniger als die Hälfte der Einrichtungen in der Region über zuverlässige Stromversorgung verfügte, was Flachbilddetektoren unpraktisch macht.[1]Weltgesundheitsorganisation, „Stärkung der Kapazitäten für medizinische Bildgebung in ressourcenarmen Umgebungen”, who.int Nigerias Gesundheitsbehörde stellte fest, dass im Jahr 2024 noch 82 % seiner funktionsfähigen Röntgengeräte filmbasiert waren, da die Kosten für die digitale Umrüstung bei 80.000 USD pro Raum beginnen. Indiens Ayushman-Bharat-Initiative verknüpft digitale Berichte in städtischen Zentren, doch Einrichtungen in Uttar Pradesh, Bihar und Jharkhand verfügen durchschnittlich über weniger als 12 Stunden täglichen Strom, sodass Film weiterhin Versorgungslücken überbrückt. Anbieter, die eine lokale Distribution und Unterstützung bei der Dunkelkammerchemie aufrechterhalten, sichern sich daher ein dauerhaftes Segment des Röntgenfilmmarktes. Das Ergebnis ist eine gestaffelte Adoptionskurve, bei der digitale und analoge Technologien weit über 2031 hinaus koexistieren.

Kosteneffizienz von Film in ressourcenarmen Umgebungen

Ein vollständiger Filmraum, einschließlich eines Dreijahreszeitraums an Verbrauchsmaterialien, kostet 25.000–40.000 USD, weit unter den 80.000–350.000 USD für computergestützte oder direkte digitale Radiografie, laut einem IAEA-Leitfaden aus dem Jahr 2024.[2]Internationale Atomenergiebehörde, „Implementierungsleitfaden für diagnostische Radiologie in Ländern mit niedrigem und mittlerem Einkommen”, iaea.org Die Betriebskosten für Chemikalien und Silberrückgewinnung bleiben kalkulierbar, während digitale Einheiten jährliche Softwaregebühren und Hardware-Erneuerungszyklen auferlegen, die die Instandhaltungsbudgets vieler öffentlicher Krankenhäuser übersteigen. Die WHO stellte fest, dass nur 28 % der afrikanischen Länder präventive Wartungsprogramme für Bildgebungsgeräte betreiben, was zu einer Ausfallzeit von 40–50 % bei digitalen Einheiten führt, während Filmsysteme nur eine regelmäßige Kassettenreinigung erfordern. Tierkliniken und Einzelzahnarztpraxen spiegeln diese Wirtschaftlichkeit wider und halten den Röntgenfilmmarkt in Dienstleistungsnischen aktiv, die von großen Gerätelieferanten selten angesteuert werden. Das finanzielle Gefälle stärkt die kurzfristige Nachfrage, auch wenn die nationalen Beschaffungsrichtlinien letztlich die Digitalisierung fördern.

Ausweitung der industriellen zerstörungsfreien Prüfung mit Anforderung an Filmradiografie

Regulierte Sektoren wie die Luft- und Raumfahrt, die Petrochemie und die Kernenergie schreiben Filmarchive vor, die bis zu 60 Jahre lang lesbar bleiben müssen. Die ASTM-Normen E1742 und E1815 legen Film als Referenzmedium für Schweißnahtprüfungen, Turbinenschaufelbeurteilungen und Druckbehälterzertifizierungen fest.[3]ASTM International, „Standardpraxis für Röntgenprüfung – E1742”, astm.org Die Prüfvorschriften der NASA fordern ebenfalls Film für kritische Schweißnähte an Trägerraketen, und die US-amerikanischen Nuklearbehörden behalten Film für die Reaktordokumentation bei. Feldbedingungen wie Hitze, Staub und Erschütterungen beeinträchtigen häufig tragbare digitale Detektoren, sodass Auftragnehmer weiterhin Kassetten an Pipelines vom Nahen Osten bis Südostasien einsetzen. Diese kodifizierten Anforderungen sichern einen stabilen industriellen Anteil am Röntgenfilmmarkt und bremsen das Tempo der vollständigen digitalen Substitution.

Verbesserung der Silberrückgewinnungswirtschaftlichkeit und Steigerung des Filmlebenszyklus-Werts

Radiografischer Film enthält 1,5–2 % Silber, und geschlossene Rückgewinnungssysteme erzielen eine Extraktionseffizienz von 90–99 %. Der Spotkurs für Silber lag 2025 durchschnittlich bei 24–28 USD je Feinunze, was nach Kosten einem Rückgewinnungserlös von 8–12 USD je Kilogramm verarbeiteten Films entspricht. US-EPA-Vorschriften begrenzen Silber im Abwasser auf 5 mg/l und veranlassen Krankenhäuser, Recyclingunternehmen zu beauftragen, die 3–6 USD je Kilogramm für belichtetes Material zahlen und damit 15–25 % der jährlichen Filmkäufe ausgleichen. Die europäische REACH-Verordnung und Chinas Katalog gefährlicher Abfälle setzen weitere Anreize für die Silberrückgewinnung und machen die Kreislaufwirtschaft zu einem spürbaren Rückenwind für den Röntgenfilmmarkt. Dieser Erlösstrom verringert die Gesamtkostenlücke gegenüber der digitalen Radiografie und verlängert die Relevanz von Filmarbeitsabläufen, insbesondere in Industriebetrieben, die große Mengen an Radiogrammen verarbeiten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher Übergang zur digitalen Radiografie und Flachbilddetektortechnologie | -1.8% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften zur chemischen Verarbeitung und Entsorgung von Abfällen | -0.7% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Schrumpfende globale Lieferkette für Spezialfilmchemikalien mit steigenden Kosten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsziele der Krankenhäuser reduzieren Filmdruckerkäufe | -0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Übergang zur digitalen Radiografie und Flachbilddetektortechnologie

Digitale Radiografie machte bis 2025 in einkommensstarken Regionen mehr als 70 % der Neuinstallationen aus, da Krankenhäuser schnellere Arbeitsabläufe, geringere Patientendosen und Cloud-Archivierung priorisierten. Die geplante Übernahme von Intelerad durch GE HealthCare für 2,3 Milliarden USD, angekündigt im November 2025, unterstreicht das Branchenbekenntnis zu unternehmensweiten Bildgebungsplattformen, die Film vollständig umgehen. Konica Minolta stellte die Filmproduktion im Jahr 2015 ein und entwickelt nun gemeinsam KI-Algorithmen mit Vietnams Nationalem Innovationszentrum, was einen Wandel von Verbrauchsmaterialien hin zu datenzentrierten Diensten illustriert. Die Erstattungsregelungen in den Vereinigten Staaten bevorzugen digitalfähige ambulante Zentren und beschleunigen die Abkehr von analogen Einheiten. Diese Dynamiken entfernen die Käufer mit den höchsten Margen aus dem Röntgenfilmmarkt und verschärfen den Preiswettbewerb in den verbleibenden Nachfrageinseln.

Umweltvorschriften zur chemischen Verarbeitung und Entsorgung von Abfällen

Die Compliance-Belastung steigt, da die Behörden die Grenzwerte für Einleitungen von Silber, Blei und Cadmium verschärfen. Das REACH-Regelwerk der Europäischen Union erfordert geschlossene Systeme oder kostspielige lizenzierte Entsorgung und fügt den Betriebskosten 0,15–0,30 USD je Aufnahme hinzu. Ähnliche EPA-Grenzwerte in den Vereinigten Staaten zwingen Radiologieabteilungen, die 5 mg/l Silber überschreiten, zur Registrierung als Erzeuger gefährlicher Abfälle mit jährlichen Gebühren von bis zu 15.000 USD für mittelgroße Krankenhäuser. Japans Gesetz zur Schadstofffreisetzung verpflichtet Einrichtungen, die keine 90 %ige Silberrückgewinnung erzielen, zur öffentlichen Offenlegung und drängt sie damit zu digitalen Alternativen. Diese Regelungen drücken die Margen und gefährden die langfristige Lebensfähigkeit von Nassverarbeitungslinien innerhalb des Röntgenfilmmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Krankenhäuser dominieren, während diagnostische Zentren aufholen

Krankenhäuser entfielen 2025 auf 59,23 % des Umsatzes, was auf einen großen analogen installierten Bestand und rechtliche Aufbewahrungsregeln zurückzuführen ist, die in vielen Rechtsordnungen nach wie vor Hardcopy-Unterlagen begünstigen. Diagnostische Zentren hingegen wachsen mit einer CAGR von 6,72 %, da Kostenträger Patienten in kostengünstigere ambulante Bildgebung lenken. Diese Verlagerung in den ambulanten Bereich verlagert das Verfahrensvolumen und verändert das Nachfrageprofil für Röntgenfilme.

Das Wachstum der unabhängigen diagnostischen Testeinrichtungen von 7.000 Einheiten im Jahr 2018 auf mehr als 11.000 im Jahr 2024 verbreitert den Kundenstamm, beschleunigt jedoch auch die digitale Adoption und begrenzt den Aufwärtstrend beim Film. Forschungsinstitute und Lehrkrankenhäuser erhalten Filmräume für die Protokollentwicklung, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, während Tierkliniken in Asien-Pazifik und Südamerika Film nutzen, weil Erstattungen durch Tierhalter digitale Upgrades selten abdecken. Industriebetriebe halten sich an ASTM-Filmnormen, was einen stabilen, wenn auch spezialisierten Anteil am Röntgenfilmmarkt für Anwendungen der zerstörungsfreien Prüfung sichert.

Nach Filmtyp: Trockenfilm expandiert durch chemikalienfreie Verarbeitung

Trockenfilm sicherte sich 2025 57,78 % des Umsatzes und wird voraussichtlich mit einer CAGR von 5,82 % wachsen, da Einrichtungen Dunkelkammern stilllegen, um Umweltauflagen zu erfüllen. Die thermische Bildgebung eliminiert Entwickler- und Fixierchemikalien, verkürzt Bearbeitungszeiten und entspricht den Dekarbonisierungszielen von Krankenhäusern, wie sie beispielsweise vom NHS England gesetzt wurden.

Nassfilm bleibt in ressourcenarmen Kliniken bestehen, die keine Trockendrucksysteme im Wert von 15.000–30.000 USD finanzieren können, sowie bei Industriefeldarbeiten, bei denen nassverarbeitete Bilder einen geringfügig besseren Kontrast liefern. Dennoch machen die Compliance-Vorteile von Trockenfilm ihn zum bevorzugten Verbrauchsmaterial in regulierten Märkten, und seine Einführung unterstützt einen allmählichen, aber stetigen Wandel des Röntgenfilmmarktanteils von Nass- zu Trockenverfahren.

Nach Filmempfindlichkeit: Klarsichtfilm gewinnt Terrain bei hochauflösenden Aufgaben

Grünfilm führte das Empfindlichkeitssegment im Jahr 2025 mit einem Anteil von 46,71 % an, da Seltenerdschirme in Kombination mit Grünemulsionen die Patientendosis um bis zu 70 % reduzierten. Klarsichtfilm hingegen wächst mit einer CAGR von 6,44 %, angetrieben durch die Luft- und Raumfahrt sowie Zahnarztpraxen, die eine Auflösung von 12–15 Linienpaaren pro Millimeter für die Mikrofehlerdetektierung benötigen.

Industrienormen und NASA-Spezifikationen fordern Klarsichtfilm für kritische Schweißnähte, was die Nachfrage unterstreicht, auch wenn die medizinische Bildgebung zu dosiswirksamen Grünemulsionen tendiert. Blaufilme halber und voller Empfindlichkeit nehmen ab, da Einrichtungen ihre Schirme aufrüsten, doch Tier- und öffentliche Gesundheitsprogramme verbrauchen weiterhin blauen Bestand, wo Kosten und Durchsatz die Bildqualitätsgewinne überwiegen. Das Zusammenspiel dieser Präferenzen prägt die sich entwickelnde Dynamik der Röntgenfilmmarktgröße auf Produktebene.

Nach Filmgröße: Standardformat Brustkorb führt weiterhin, kleine Kassetten auf dem Vormarsch

Das 14 × 17 Zoll-Format hielt 2025 einen Anteil von 39,66 %, da Thorax-Röntgenaufnahmen bei Erwachsenen weltweit die häufigste radiografische Untersuchung bleiben. Kleinere 8 × 10 Zoll-Formate wachsen jedoch mit einer CAGR von 6,67 %, angetrieben durch zahnärztliche, extremitätenbezogene und tierärztliche Bildgebung, bei der der reduzierte Materialverbrauch die Kosten je Untersuchung senkt.

Mittlere Formate wie 10 × 12 Zoll unterstützen pädiatrische und mobile Bildgebung, während Spezialabmessungen der Mammografie und Turbinenschaufelprüfung dienen. Die Formatvielfalt ermöglicht es den Lieferanten, Nischenanwendungsfälle zu bedienen, den Verbrauch im Gesundheitswesen und in industriellen Umgebungen aufrechtzuerhalten und die Gesamtresilienz des Röntgenfilmmarktes zu stärken.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 52,39 % des Umsatzes, angetrieben durch Chinas umfangreichen Bestand an älteren Röntgengeräten in ländlichen Krankenhäusern und Indiens anhaltende Abhängigkeit von Film in Bundesstaaten mit instabilen Stromnetzen. Japan hält die Nachfrage durch hohe Bildgebungsvolumina aufrecht, und lokale Recyclingunternehmen erzielen Silberrückgewinnungsraten von über 95 %, was die Filmwirtschaftlichkeit verlängert.

Afrika ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,61 %. Die Afrikanische Entwicklungsbank verweist auf eine jährliche Lücke von 3–4 Milliarden USD bei Bildgebungsgeräten, und WHO-Daten zeigen Radiologendichten von weniger als 1 pro Million in einem Drittel der Länder – Bedingungen, die einfache analoge Systeme begünstigen. Ägypten verzeichnete 2022 nur 2,5 CT-Scanner pro Million, verfügte jedoch über 21 Röntgengeräte pro Million, was den Kostenvorteil unterstreicht, der den Röntgenfilmmarkt stützt.

Nordamerika und Europa verzeichnen ein langsameres Wachstum, da die digitale Durchdringung 70 % der Neuverkäufe übersteigt, aber industrielle Prüfung und Tierpraktiken kaufen weiterhin Film. Südamerika, mit Brasilien und Argentinien als Anker, behält analoge Einheiten in öffentlichen Krankenhäusern unter Budgetbeschränkungen, und regulatorische Normen erkennen Film weiterhin als rechtsgültigen Nachweis an. Diese regionalen Gegensätze sorgen dafür, dass keine einzelne Adoptionskurve den globalen Röntgenfilmmarkt definiert.

Wettbewerbslandschaft

Der Röntgenfilmmarkt ist mäßig konzentriert: Fujifilm Holdings, Agfa-Gevaert, Carestream Health und Konica Minolta entfallen auf rund 60–70 % des globalen Umsatzes. Fujifilm integrierte 2021 das Bildgebungsgeschäft von Hitachi für 1,47 Milliarden EUR (1,73 Milliarden USD), um digitale Modalitäten mit Filmverbrauchsmaterialien und Serviceverträgen zu kombinieren. Die 2025-Vereinbarung von GE HealthCare zum Kauf von Intelerad für 2,3 Milliarden USD verlagert sein Portfolio weiter in Richtung Cloud-Unternehmensbildgebung und weg von physischen Medien.

Konica Minolta stellte 2015 die Filmproduktion ein, bleibt jedoch in der KI-gestützten Radiografie aktiv und kooperierte 2025 mit Vietnams Innovationszentrum zur Entwicklung digitaler Atemwegsdiagnostik. Kleinere Anbieter, darunter China Lucky Film und Foma Bohemia, konkurrieren in aufstrebenden Märkten über den Preis, verfügen jedoch nicht über die Zulassungsqualifikationen für die Luft- und Raumfahrt sowie den Nuklearsektor. Der neue US-amerikanische Hauptsitz von Canon Medical in Cleveland wird die Forschung zu Röntgensystemen beschleunigen, während Siemens Healthineers AG in die Molekularbildgebung expandiert, was eine langfristige Migration weg von Verbrauchsmaterialien signalisiert.

Silberrückgewinnungsverträge, Industriespezifikationen und die Nachfrage aus der Tiermedizin rechtfertigen weiterhin begrenzte Filmlinien, doch der strategische Gesamtschwerpunkt der multinationalen Konzerne verlagert sich zunehmend auf Detektoren, Software und KI-Analytik. Dieser duale Ansatz hält den Röntgenfilmmarkt in ausgewählten Segmenten lebensfähig, unterstreicht jedoch gleichzeitig eine unvermeidliche Neigung zur digitalen Dominanz.

Marktführer der Röntgenfilmbranche

Fujifilm Holdings Corporation

Konica Minolta Inc.

Agfa-Gevaert NV

Carestream Health Inc.

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: GE HealthCare vereinbarte die Übernahme von Intelerad Medical Systems für 2,3 Milliarden USD, mit erwartetem Abschluss in H1 2026.

- Oktober 2025: Konica Minolta unterzeichnete eine Absichtserklärung mit Vietnams Nationalem Innovationszentrum und der FPT Corporation zur gemeinsamen Entwicklung von direkter digitaler Radiografie und KI-Algorithmen für die Atemwegspflege.

- Februar 2025: Canon Medical Systems Corporation erwarb ein Gebäude in Cleveland zur Einrichtung seines US-amerikanischen Hauptsitzes und eines Innovationszentrums für Bildgebung.

- Februar 2025: Ein Positionspapier mehrerer Fachgesellschaften forderte Einrichtungen auf, die Nassfilmverarbeitung einzustellen, um den CO₂-Ausstoß um bis zu 2,5 kg CO₂-Äquivalent je Untersuchung zu senken.

Umfang des globalen Röntgenfilmmarktberichts

Der Röntgenfilmmarktbericht ist segmentiert nach Endnutzer (Krankenhäuser, Diagnostische Zentren, Forschungs- und Hochschuleinrichtungen, Tierkliniken, Industriebetriebe), Filmtyp (Trockenfilm und Nassfilm), Filmempfindlichkeit (Grünfilm, Blaufilm halber Empfindlichkeit, Blaufilm voller Empfindlichkeit, Klarsichtfilm), Filmgröße (14×17 Zoll, 11×14 Zoll, 10×12 Zoll, 8×10 Zoll, Sonstige Filmgrößen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Werten (USD) angegeben.

| Krankenhäuser |

| Diagnostische Zentren |

| Forschungs- und Hochschuleinrichtungen |

| Tierkliniken |

| Industriebetriebe |

| Trockenfilm |

| Nassfilm |

| Grünfilm |

| Blaufilm halber Empfindlichkeit |

| Blaufilm voller Empfindlichkeit |

| Klarsichtfilm |

| 14 × 17 Zoll |

| 11 × 14 Zoll |

| 10 × 12 Zoll |

| 8 × 10 Zoll |

| Sonstige Filmgrößen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Endnutzer | Krankenhäuser | ||

| Diagnostische Zentren | |||

| Forschungs- und Hochschuleinrichtungen | |||

| Tierkliniken | |||

| Industriebetriebe | |||

| Nach Filmtyp | Trockenfilm | ||

| Nassfilm | |||

| Nach Filmempfindlichkeit | Grünfilm | ||

| Blaufilm halber Empfindlichkeit | |||

| Blaufilm voller Empfindlichkeit | |||

| Klarsichtfilm | |||

| Nach Filmgröße | 14 × 17 Zoll | ||

| 11 × 14 Zoll | |||

| 10 × 12 Zoll | |||

| 8 × 10 Zoll | |||

| Sonstige Filmgrößen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Röntgenfilmmarkt im Jahr 2026?

Die Größe des Röntgenfilmmarktes beträgt 2026 2,04 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Röntgenfilme bis 2031?

Der Umsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,69 % wachsen.

Welche Region erwirtschaftet den größten Röntgenfilmumsatz?

Der asiatisch-pazifische Raum führt mit 52,39 % des globalen Umsatzes im Jahr 2025.

Welches Endnutzersegment wächst am schnellsten?

Diagnostische Zentren wachsen mit einer CAGR von 6,72 %, da sich die Bildgebung in den ambulanten Bereich verlagert.

Warum verwendet die Industrie trotz digitaler Alternativen weiterhin Film?

Kapitalbeschränkungen, industrielle Vorschriften, die Archivfilme erfordern, und die rentable Silberrückgewinnung halten Film wirtschaftlich relevant.

Welche Umweltvorschriften gelten für Röntgenfilmnutzer?

EPA- und EU-REACH-Vorschriften begrenzen Silbereinleitungen und verpflichten zu geschlossenen Rückgewinnungssystemen, was die Compliance-Kosten für die Nassverarbeitung erhöht.

Seite zuletzt aktualisiert am: