Boroskop Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

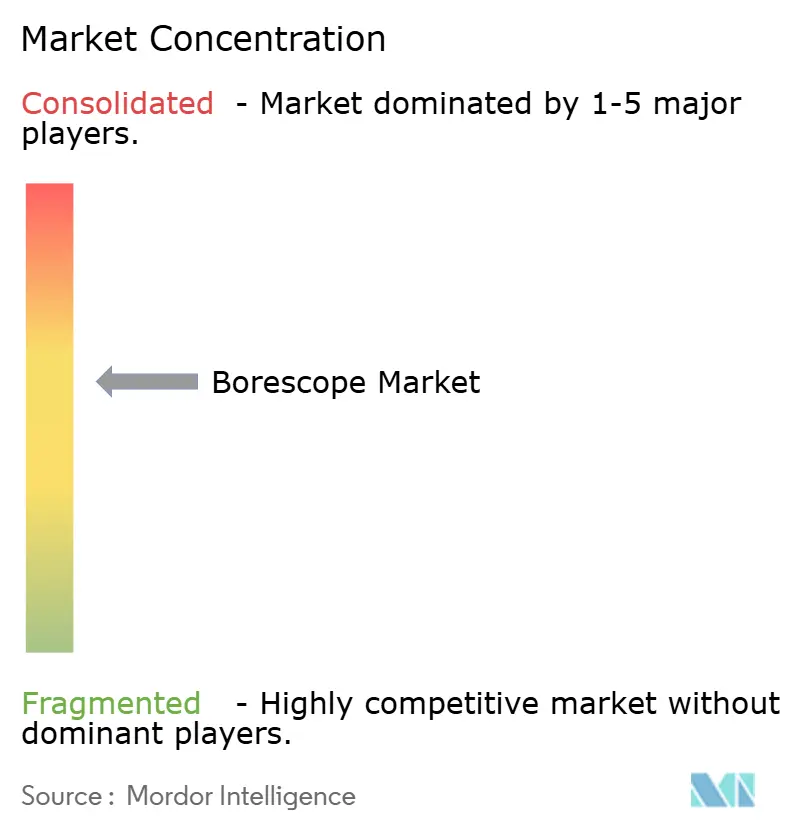

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Boroskop Marktanalyse von Mordor Intelligence

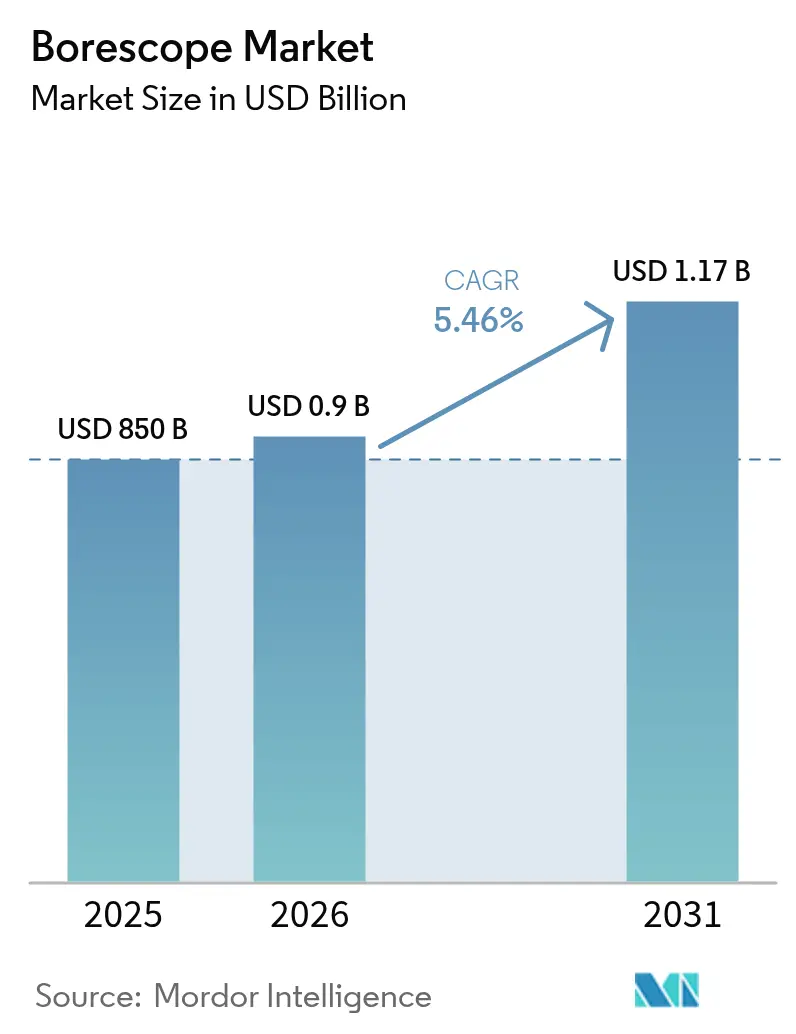

Die Boroskop Marktgröße wurde im Jahr 2025 auf USD 850 Millionen bewertet und soll von USD 900 Millionen im Jahr 2026 auf USD 1,17 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,46 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage nach zerstörungsfreier Prüfung in der Luftfahrt, im Energiesektor, in der Öl- und Gasindustrie sowie in der Präzisionsfertigung bildet das Fundament dieser Expansion. Betreiber betrachten hochauflösende interne Visualisierung als praktische Absicherung gegen ungeplante Ausfallzeiten – eine Sorge, die zunimmt, da kritische Infrastrukturen altern und Sicherheitsvorschriften sich verschärfen. Die Miniaturisierung von CMOS-Sensoren, weitwinklige Artikulation und nahtlose Cloud-Konnektivität ermöglichen es Prüfern nun, bisher unzugängliche Hohlräume zu erreichen, ohne Anlagen auseinandernehmen zu müssen, was Wartungszyklen verkürzt und die lebenslangen Betriebskosten senkt. Gleichzeitig migrieren Routinen der künstlichen Intelligenz von Pilotprojekten zu Standardfunktionen, die automatisch Schaufelabnutzung, Korrosion oder Schweißporosität kennzeichnen, wodurch die Subjektivität des Bedieners verringert und Ausbildungskurven verkürzt werden. Regulierungsbehörden auf beiden Seiten des Atlantiks aktualisieren weiterhin Inspektionsvorschriften und verpflichten Anlagenbesitzer, Befunde mit zeitgestempelten Bildern zu dokumentieren – eine administrative Anforderung, die Käufer unweigerlich in Richtung Premium-Video-Boroskope drängt. Der Wettbewerbsdruck begünstigt Anbieter, die in der Lage sind, Hardware mit Datenanalyse, Vor-Ort-Schulungen und ergebnisbasierten Serviceverträgen zu bündeln, die mit der Verlagerung der Betreiber von reaktiver zu prädiktiver Instandhaltung übereinstimmen.

Wichtigste Erkenntnisse des Berichts

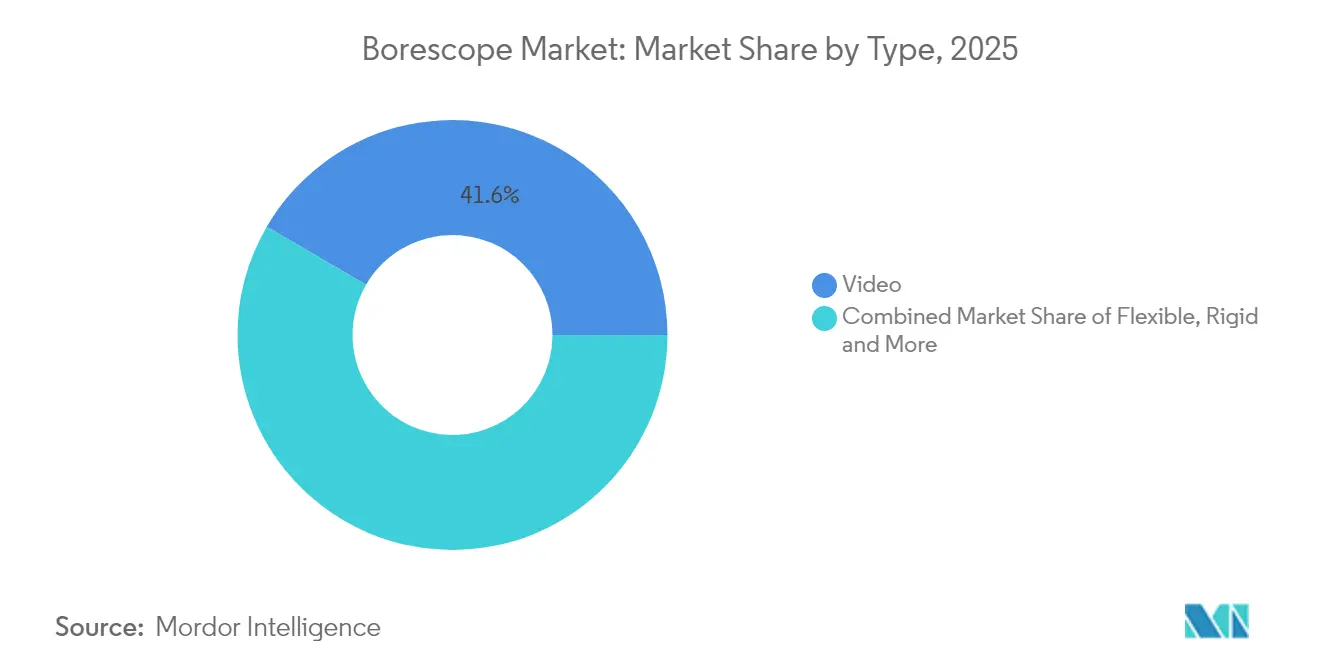

- Nach Technologie führten Video-Boroskope mit einem Boroskop Marktanteil von 41,60 % im Jahr 2025; für das Segment wird bis 2031 eine CAGR von 7,64 % prognostiziert.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 27,60 % an der Boroskop Marktgröße auf die Luftfahrt, während Öl und Gas voraussichtlich mit einer CAGR von 7,22 % im Zeitraum 2026–2031 expandieren wird.

- Nach Durchmesser erfasste die Kategorie 6–10 mm im Jahr 2025 einen Boroskop Marktanteil von 34,50 %; der Bereich 0–3 mm wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,19 % wachsen.

- Nach Betrachtungswinkel hielten Systeme mit 0°–90° im Jahr 2025 einen Umsatzanteil von 39,70 %, während Geräte mit 180°–360° voraussichtlich die schnellste CAGR von 6,37 % bis 2031 verzeichnen werden.

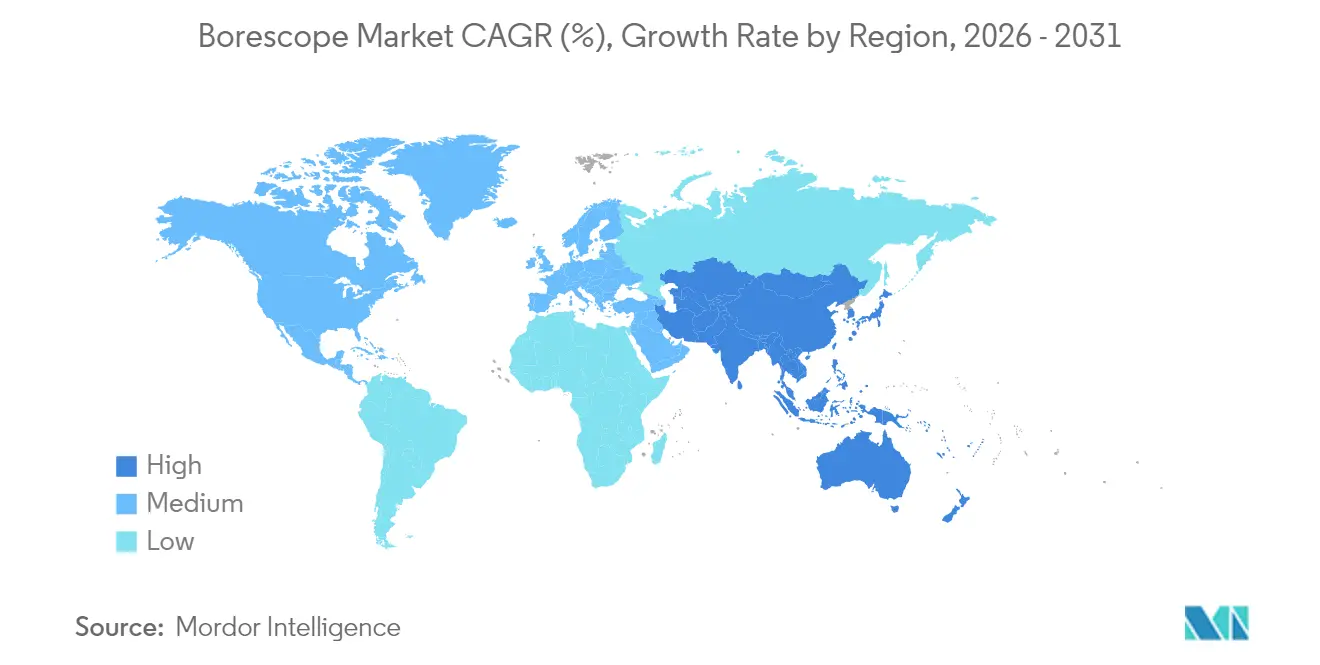

- Nach Geografie dominierte Nordamerika mit einem Anteil von 33,70 % an der Boroskop Marktgröße im Jahr 2025; Asien-Pazifik ist zwischen 2026 und 2031 auf eine CAGR von 6,74 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Boroskop Markttrends und Erkenntnisse

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hoher Betriebsproduktivität | +1.20% | Global; Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Video-Boroskopen in MRO-Programmen | +1.00% | Global; angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Inspektionsvorschriften in der Luftfahrt und im Energiesektor | +0.90% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vorbeugende Instandhaltung in Öl und Gas sowie in der Stromerzeugung | +0.80% | Global; Schwerpunkt auf reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hoher Betriebsproduktivität

Industrielle Führungskräfte verknüpfen Ausfallzeitkosten zunehmend mit den Renditen für Aktionäre; infolgedessen verschieben sich Budgets für visuelle Inspektionen von Ermessensposten zu vorgeschriebenen Positionen. Moderne Gasturbinenoperatoren berichten, dass hochauflösende Boroskop-Durchgänge Schaufelabnutzung eine volle Wartungssaison vor routinemäßigen Zerlegungen erkennen können, sodass Reparaturen in Zeitfenster mit geringer Nachfrage eingeplant werden können. Mikrodurchmessersonden sind in Qualitätskontrollzellen von Automobilmotorenlinien eingetreten, um Gussfehler vor der Endmontage zu erkennen. KI-gestützte Erkennung verkürzt jeden Inspektionsdurchlauf und steigert den Durchsatz in Fabriken, die visuelle Prüfungen früher als Engpass betrachteten. In all diesen Umgebungen profitiert der Boroskop Markt von einer klaren Wertargumentation: Geringe Kapitalaufwendungen verhindern millionenschwere Betriebsunterbrechungen.

<p>Anbieter von Instandhaltungs-, Reparatur- und Überholungsleistungen bevorzugen nun Videosysteme, die 4K-Bilder aufnehmen, Prüfprotokolle speichern und eine Live-Remote-Zusammenarbeit ermöglichen. Luftfahrt-MRO-Teams berichten von Zykluszeiteinsparungen von 30–40 % gegenüber herkömmlichen Faserlichtleitern, während eine höhere Auflösung zuverlässigere Entscheidungen über Betriebsfähigkeit ermöglicht. Militärische Spezifikationen verstärken diesen Wandel; die Ausschreibung des USSOCOM für 2025 erfordert wasserdichte, latenzarme forensische 4K-Kameras – eine Spezifikation, die sich auf zivile Lieferanten überträgt. <sup id="sup-508046" class="citation-tooltip" aria-label="United States Special Operations Command, "USSOCOM Tactical Forensics Event 2025," SAM.gov, sam.gov">[1]<span class="tooltip-text">United States Special Operations Command, "USSOCOM Tactical Forensics Event 2025," SAM.gov, sam.gov</span></sup> Das Nettoergebnis ist eine Upgrade-Welle, die den Boroskop Markt in digitalen Arbeitsabläufen verankert.</p>

Regulatorische Inspektionsvorschriften in der Luftfahrt und im Energiesektor<p>Die US-amerikanische Behörde für Pipeline- und Gefahrguttransportsicherheit (Pipeline and Hazardous Materials Safety Administration) erweiterte 49 CFR 192.493 im Jahr 2024 und verpflichtet Pipeline-Betreiber, In-line- und visuelle Werkzeuge einzusetzen, wo herkömmliche Molche nicht eingesetzt werden können. <sup id="sup-907240" class="citation-tooltip" aria-label="Pipeline and Hazardous Materials Safety Administration, "Pipeline Safety: Periodic Updates of Regulatory References to Technical Standards and Miscellaneous Amendments," Federal Register, federalregister.gov">[2]<span class="tooltip-text">Pipeline and Hazardous Materials Safety Administration, "Pipeline Safety: Periodic Updates of Regulatory References to Technical Standards and Miscellaneous Amendments," Federal Register, federalregister.gov</span></sup> Luftfahrtbehörden fordern ebenfalls eine tiefergehende Dokumentation der Turbinengesundheit nach aufsehenerregenden Triebwerksausfällen während des Fluges. Olympus reagierte darauf mit der Lieferung von Boroskopen mit erweiterter Schärfentiefe, die 2025 eine FDA-Freigabe erhielten, was die Rückkopplungsschleife zwischen Regulierungspolitik und Produktentwicklung unterstreicht. Dieses Compliance-Umfeld zwingt Betreiber, veraltete Optiken zu ersetzen, und stützt die mittelfristige Nachfrage nach Premium-Lösungen.</p>

Vorbeugende Instandhaltung in Öl und Gas sowie in der Stromerzeugung<p>Nach mehreren Pipeline-Leckagen formalisieren Großkonzerne der Öl- und Gasindustrie zustandsbasierte Instandhaltungsprogramme. Petrobras hat mit Baker Hughes kooperiert, um korrosionsbeständige flexible Rohrleitungen und ein Inspektionsregime zu entwickeln, das einer Auslegungslebensdauer von 30 Jahren entspricht. Energieversorger wenden eine ähnliche Logik an: Regelmäßige Turbinen-Boroskopierungen können die Lebensdauer von Komponenten um bis zu 30 % verlängern und so Kapital für Anlagenaufrüstungen freisetzen. Die Integration von Befunden in digitale Zwillinge ermöglicht es Asset-Managern, Degradationskurven zu modellieren und Stillstände zu staffeln, was die Rolle des Boroskop Markts in prädiktiven Strategien stärkt.</p>

Auswirkungsanalyse der MarkthemmnisseHemmnis*

| (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | Hohe Anschaffungs- und Schulungskosten |

|---|---|---|---|

| Global; besonders in Schwellenmärkten | −0.7% | Kurzfristig (≤ 2 Jahre) | Mangel an qualifizierten Bedienern in Schwellenmärkten |

| Asien-Pazifik und Lateinamerika, Ausweitung auf Afrika | −0.5% | Langfristig (≥ 4 Jahre) | Hohe Anschaffungs- und Schulungskosten |

| Quelle: Mordor Intelligence | |||

<p>Premium-Videoskope mit KI-Analytik werden häufig zwischen USD 50.000 und USD 100.000 angeboten – weit über den Kapitalbudgets kleiner Reparaturwerkstätten. Zertifizierungsprogramme können weitere USD 10.000–15.000 pro Techniker kosten. <sup id="sup-87792" class="citation-tooltip" aria-label="InterNACHI, "Borescopes for Home Inspectors," nachi.org">[3]<span class="tooltip-text">InterNACHI, "Borescopes for Home Inspectors," nachi.org</span></sup> Diese wirtschaftlichen Rahmenbedingungen verlangsamen die Einführung in Entwicklungsländern und schaffen eine zweistufige Struktur, in der große Flottenoperatoren Zugang zu fortschrittlicher Optik haben, während kleinere Anbieter weiterhin Geräte mit geringerer Auflösung verwenden.</p>

Mangel an qualifizierten Bedienern in Schwellenmärkten<p>Die rasche Industrialisierung hat das Angebot an zertifizierten Technikern in Asien-Pazifik und Lateinamerika überholt. Schulungsinhalte sind weiterhin englischsprachig ausgerichtet, und die Reisekosten zu Auslandsabteilungen sind für kleinere Unternehmen unerschwinglich. Die daraus resultierende Talentlücke begrenzt die Geschwindigkeit, mit der neue Boroskop-Installationen in nutzbare Inspektionsstunden umgesetzt werden, und schränkt das Marktpotenzial im Gesamtzyklus ein.</p>

Segmentanalyse*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Nach Typ: Video-Dominanz treibt die digitale Transformation voran

Boroskop Markt: Marktanteil nach Typ

Nach Durchmesser: Miniaturisierung erschließt neue Anwendungen

Notiz:

Videosysteme hielten im Jahr 2025 den größten Anteil von 41,60 % am Boroskop Markt, eine Position, die durch regulatorische Anforderungen an die Bildarchivierung und Remote-Prüfprotokolle untermauert wird. Die prognostizierte CAGR des Segments von 7,64 % wird seinen Umsatz von geschätzten USD 360 Millionen im Jahr 2025 auf rund USD 560,15 Millionen bis 2031 steigern und damit die Führungsposition der Boroskop Marktgröße digitaler Plattformen stärken. Flexible Videomodelle gewinnen dort, wo komplexe Geometrien Artikulation erfordern, während starre Optiken die erste Wahl bleiben, wenn absolute Bildklarheit wichtiger ist als Reichweite. Hybride halbstarre Sonden finden Nischen in der Kleinmotoreninspektion und balancieren Manövrierfähigkeit gegen Kosten.

Kontinuierliche Funktionserweiterungen formen Wettbewerbsvorteile. Olympus führte die EZ1500-Linie mit erweiterter Schärfentiefe ein und minderte damit die Fokusdrift, die einst tiefe Bohrungen plagte. Cloud-APIs leiten Aufnahmen nun in KI-gestützte Objekterkennungsdienste weiter, die Abnutzung, Ermüdung und Ablagerungen ohne menschliche Aufsicht kennzeichnen. Diese Dynamiken stellen insgesamt sicher, dass die Videokategorie die digitale Avantgarde des Boroskop Markts und das primäre Einfallstor für nachgelagerte Analyseerlöse bleibt.

Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Winkel: Weitwinkelsysteme verbessern die InspektionsabdeckungBoroskop Markt: Marktanteil nach Winkel

Nach Endverbraucherbranche: Luftfahrt führt, während Öl und Gas zulegen

Notiz:

Betrachtungswinkel zwischen 0° und 90° lieferten im Jahr 2025 39,70 % des Umsatzes und spiegeln ihre Anpassungsfähigkeit an die meisten Standard-Inspektionsrouten wider. Dennoch klettert die 180°–360°-Artikulation mit einer CAGR von 6,37 %, da Druckbehältercodes und Luftfahrthandbücher nun eine nahezu vollständige Abdeckung der inneren Oberfläche vorschreiben. Baker Hughes' Mentor Visual iQ+ bietet joystickgesteuerte Spitzenartikulierung in Verbindung mit 3D-Metrologie, sodass Prüfer die Risstiefe messen können, ohne die Sonde neu zu positionieren. Da Betreiber die Arbeitseinsparungen von Einzeldurchgangsuntersuchungen quantifizieren, verlagert sich die Nachfrage in Richtung Vollrotationsköpfe.

Winkel im Bereich 90°–180° bedienen weiterhin kompakte Motorblöcke und Rohrleitungen mit kleinem Durchmesser, obwohl sich der Preisunterschied zwischen dem mittleren Bereich und der Vollrotation mit jedem Produktzyklus verringert. Insgesamt erweitert eine breitere Artikulation die adressierbare Einsatzmöglichkeit des Boroskop Markts durch Reduzierung von Zugangswerkzeugen, Gerüsten und Inspektionszeiten.

Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Geografische AnalyseBoroskop Markt CAGR (%), Wachstumsrate nach Region

Nordamerika hielt im Jahr 2025 33,70 % des Boroskop Marktumsatzes, gestützt durch das umfangreiche Pipeline-Netz der Vereinigten Staaten und die strengen Triebwerks-Inspektionsrichtlinien der Bundesluftfahrtbehörde (Federal Aviation Administration). Die Regulierungsnovelle der Behörde für Pipeline- und Gefahrguttransportsicherheit (PHMSA) aus dem Jahr 2024 fügte mehr als 20 technische Standards hinzu und verpflichtete Pipeline-Betreiber, detaillierte visuelle Belege der Compliance zu erfassen. Die frühe Einführung KI-gestützter Analysen verankert Premium-Boroskope weiter in Betreiberbudgets, und ein reifes Service-Ökosystem sichert hohe Aftermarket-Erlöse. Asien-Pazifik schreitet mit einer CAGR von 6,74 % voran und wandelt Fabrikerweiterungen und Infrastrukturausbau in eine anhaltende Gerätinachfrage um. Chinesische Originalgerätehersteller wie QBH Technology nutzen Skaleneffekte, um wettbewerbsfähig bepreiste Boroskope in mehr als 60 Exportzielen anzubieten. Japan und Südkorea, angetrieben durch Investitionen in Schiffbau und Halbleiter, kaufen hochwertige Optiken, die den Reinraumprotokollen standhalten. Indiens Vorstoß für Sicherheitsprüfungen in Energie- und Chemiewerken eröffnet Greenfield-Möglichkeiten, wo die Servicekapazität noch im Entstehen ist, und positioniert die Region als die am schnellsten wachsende Komponente des globalen Boroskop Markts.

Europa zeigt ein konstantes mittleres einstelliges Wachstum, da alternde Industrieanlagen, Offshore-Windparks und Kernkraftwerke prädiktive Inspektionsregime einführen. Deutschlands Industrie-4.0-Einführung integriert Boroskope in automatisierte Qualitätsgateways, während die reifen Nordsee-Anlagen des Vereinigten Königreichs auf Weitwinkelsonden angewiesen sind, die in beengten Hochdruckumgebungen arbeiten. EU-Umweltrichtlinien stärken Condition-Monitoring-Investitionen, halten Ersatzzyklen stabil und tragen stabil zur Gesamtgröße des Boroskop Markts bei.

Wettbewerbslandschaft

Der Boroskop Markt ist mäßig fragmentiert, konsolidiert sich jedoch, da etablierte Unternehmen nach Skalierbarkeit in der digitalen Analytik suchen. Wabtec's Übernahme der Sparte Inspection Technologies von Evident für USD 1,78 Milliarden im Jahr 2025 verdoppelte den adressierbaren Markt und integrierte optische Hardware in seine auf den Schienenverkehr ausgerichtete Digital-Intelligence-Plattform. Baker Hughes verfolgt eine Systeme-von-Systemen-Strategie: Turbinen-OEM-Expertise verbindet sich mit Inspektions-Know-how und ermöglicht dem Unternehmen, schlüsselfertige Integritätsprogramme von der Hardware bis hin zu datenwissenschaftlichen Dashboards anzubieten. Olympus nutzt die Forschung und Entwicklung in der medizinischen Bildgebung, um Industrieboroskope mit erweiterter Schärfentiefe einzuführen – ein branchenübergreifendes Angebot, das margenstarke Produktsegmente verteidigt.

Aufstrebende Herausforderer differenzieren sich durch ultraschmale Durchmesser, KI-native Software-Stacks oder Software-as-a-Service-Geschäftsmodelle, die Investitionsausgaben in abonnementbasierte Betriebsausgaben umwandeln. Patentanmeldungen zielen auf konforme Wandler ab, die zur Selbstpositionierung fähig sind – eine Technologie, die die Spitzenpositionsgenauigkeit in verzweigten Behältern verbessert. Strategische Partnerschaften nehmen zu, da Optikfirmen Allianzen mit Cloud-Anbietern eingehen, um rechenintensive Fehlerklassifizierung zu beschleunigen. Regionale Serviceintegratoren schließen ebenfalls Co-Branding-Vereinbarungen, um die Distribution in Märkten mit Fachkräftemangel zu sichern, was den Wandel von eigenständigen Geräten hin zu ganzheitlichen Ergebnisverträgen unterstreicht, die Schulung, Analytik und Lebenszyklusunterstützung bündeln.

Führende Unternehmen der Boroskop-Branche

Olympus Corporation

AB SKF

Baker Hughes Company

FLIR Systems

Fluke Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Olympus Corporation erhielt die FDA 510(k)-Zulassung für seine EZ1500-Endoskope mit erweiterter Schärfentiefe und signalisierte damit die Übertragung medizinischer Bildgebungsfortschritte auf die industrielle Inspektion.

- März 2025: Baker Hughes und Petrobras starteten ein gemeinsames Programm zur Entwicklung 30-jähriger flexibler Rohrleitungen für CO₂-reiche Umgebungen und stärkten damit die integritätsgetriebene Nachfrage nach fortschrittlicher Inspektion.

- Januar 2025: Wabtec Corporation schloss die Übernahme der Inspection-Technologies-Sparte von Evident für USD 1,78 Milliarden ab und erweiterte damit seinen Fußabdruck auf der Digital-Intelligence-Plattform.

- Januar 2025: Baker Hughes stellte SureCONNECT FE vor, das erste faseroptische Nassverbindungssystem für den Bohrloch-Einsatz bei HP/HT-Bohrungen, und veranschaulichte damit die Konvergenz von Konnektivität und Inspektion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den globalen Markt für Endoskope als alle neu hergestellten optischen oder Video-Inspektionsgeräte, starr, halbstarr, flexibel oder Videoskope, die für nicht-medizinische visuelle Ferninspektionen in den Bereichen Luftfahrt, Automobil, Energie, Prozessindustrie, Bau und Sicherheit verkauft werden.

Geräte, die ausschließlich für die Human- oder Veterinärendoskopie bestimmt sind, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Typ

- Video

- Flexibel

- Starr

- Halbstarr

- Endoskope

- Nach Durchmesser

- 0–3 mm

- 3–6 mm

- 6–10 mm

- Über 10 mm

- Nach Winkel

- 0°–90°

- 90°–180°

- 180°–360°

- Nach Endverbraucherbranche

- Automobil

- Luftfahrt

- Stromerzeugung

- Öl und Gas

- Fertigung

- Chemie

- Lebensmittel und Getränke

- Pharmazeutika

- Bergbau und Bau

- Verteidigung und Sicherheit

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und strukturierte Fragebögen mit Endoskop-OEM-Ingenieuren, MRO-Managern, Kraftwerksinspektoren und regionalen Händlern in Nordamerika, Europa und Asien halfen bei der Validierung von Stückzahlen, durchschnittlichen Verkaufspreisen und Auslösern für die Einführung von Endoskopen, während Umfragen unter Sicherheitsauditoren die Austauschzyklen und Durchmesserpräferenzen klärten.

Desk Research

Wir haben die Grundlage mit offenen Daten von Behörden und Handelsgremien wie der Federal Aviation Administration, der International Energy Agency, der European Automobile Manufacturers Association und der International Organization for Standardization geschaffen, ergänzt durch Zollstatistiken und von Fachleuten geprüfte ZfP-Fachzeitschriften. Unternehmensberichte, Produktkataloge, Richtlinien von Sicherheitsbehörden und seriöse Pressemitteilungen fügten aktuelle Informationen zu Lieferungen, Preisen und gesetzlichen Bestimmungen hinzu. Für finanzielle Quervergleiche griffen unsere Analysten auf D&B Hoovers und Dow Jones Factiva zurück. (Diese Quellen veranschaulichen die Bandbreite; es wurden viele weitere Quellen herangezogen).

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell begann mit den Ausgaben für die industrielle Instandhaltung und der installierten Basis und wendete dann Durchdringungsraten für visuelle Inspektionswerkzeuge nach Sektoren an. Selektive Bottom-up-Prüfungen, Roll-ups der Lieferantenumsätze und ASP×Stichprobeneinheiten, dienten als Leitplanken. Zu den Schlüsselvariablen gehören das Alter der Flugzeugflotte, die weltweite Fahrzeugproduktion, der Zuwachs an Gasturbinen, die durchschnittliche Inspektionshäufigkeit und die Erosion des ASP-Wertes von Videoüberwachungsgeräten. Eine multivariate Regression verknüpfte diese Einflussfaktoren mit den historischen Verkäufen, und eine gedämpfte exponentielle Glättungsroutine prognostizierte die Nachfrage für 2025-2030, wobei die Szenarien aufgrund des Konsenses der Primärforschung angepasst wurden. Lücken in den Bottom-up-Daten wurden mit normalisierten Margenbändern aus den veröffentlichten Ergebnissen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisches Markieren von Anomalien, Peer-Checks durch leitende Analysten und eine abschließende Freigabe durch einen leitenden Analysten. Die Modelle werden jährlich aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch wichtige Ereignisse wie wichtige Richtlinien für die Lufttüchtigkeit oder die Einführung neuer Technologien ausgelöst werden.

Warum Mordors Borescope Baseline Commands zuverlässig ist

Die veröffentlichten Zahlen variieren, da die Unternehmen unterschiedliche Geräteumfänge, Basisjahre und Preis-Mix-Annahmen wählen.

Wir gehen von reinen Industrieanlagen, 2025 USD und einem ausgewogenen Basisszenario aus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,85 B (2025) | Mordor Intelligence | - |

| USD 0,84 B (2024) | Globale Unternehmensberatung A | zählt ausgewählte überholte Einheiten und verwendet 2018 ASPs |

| USD 0,68 B (2024) | Fachzeitschrift B | Wegfall der Bereiche unter 6 mm und Anwendung konstanter Wechselkurse ab 2022 |

| USD 0,89 B (2024) | Industrie-Analytik C | stützt sich auf Kapazitätserhebungen von Anbietern ohne Bestätigung durch den Endnutzer |

Diese Vergleiche zeigen, wie unterschiedliche Umfangskürzungen und veraltete Preisschichten die Gesamtsumme um bis zu 210 Mio. USD verändern.

Da die Schätzungen auf aktualisierten Variablen und einer zweigleisigen Validierung beruhen, liefert Mordor Intelligence eine stabile, transparente Grundlage, auf der Manager getrost aufbauen können.

Im Bericht beantwortete wichtige Fragen

Wie groß ist der aktuelle Boroskop Markt?

Die Boroskop Marktgröße beläuft sich im Jahr 2026 auf USD 900 Millionen und ist auf dem Weg, bis 2031 USD 1,17 Milliarden zu erreichen.

Welches Technologiesegment führt den Boroskop Markt an?

Video-Boroskope halten mit 41,60 % den führenden Marktanteil dank hochauflösender Bildgebung und obligatorischer Dokumentationsanforderungen.

Welches Endverbrauchersegment wächst am schnellsten?

Der Öl- und Gassektor soll zwischen 2026 und 2031 mit einer CAGR von 7,22 % wachsen, da Betreiber auf prädiktive Instandhaltung umsteigen.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Rasche Industrialisierung, wachsende Fertigungskapazitäten und strengere Sicherheitsvorschriften treiben die Nachfrage des Boroskop Markts in Asien-Pazifik mit einer CAGR von 6,74 % voran.

Welche Faktoren hemmen die breitere Einführung fortschrittlicher Boroskope?

Hohe Anschaffungskosten und ein Mangel an zertifizierten Bedienern in Schwellenmärkten verlangsamen die Akzeptanz von Premium-Videosystemen.

Wie prägen Funktionen der künstlichen Intelligenz die Wettbewerbsstrategie?

Anbieter integrieren KI zur automatisierten Fehlererkennung, ermöglichen servicebasierte Erlösmodelle und reduzieren gleichzeitig die Ausbildungszeit – ein wesentliches Differenzierungsmerkmal im sich entwickelnden Boroskop Markt.

Seite zuletzt aktualisiert am: