Größe und Marktanteil des indonesischen vernetzten Gesundheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

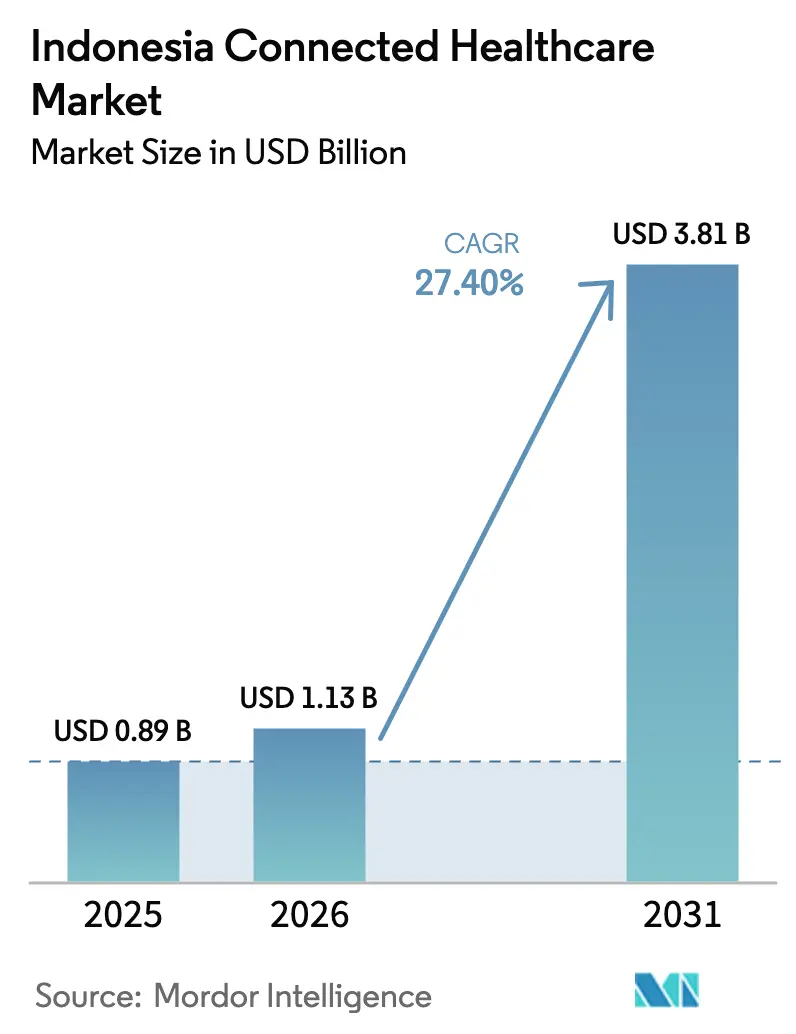

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.40% CAGR |

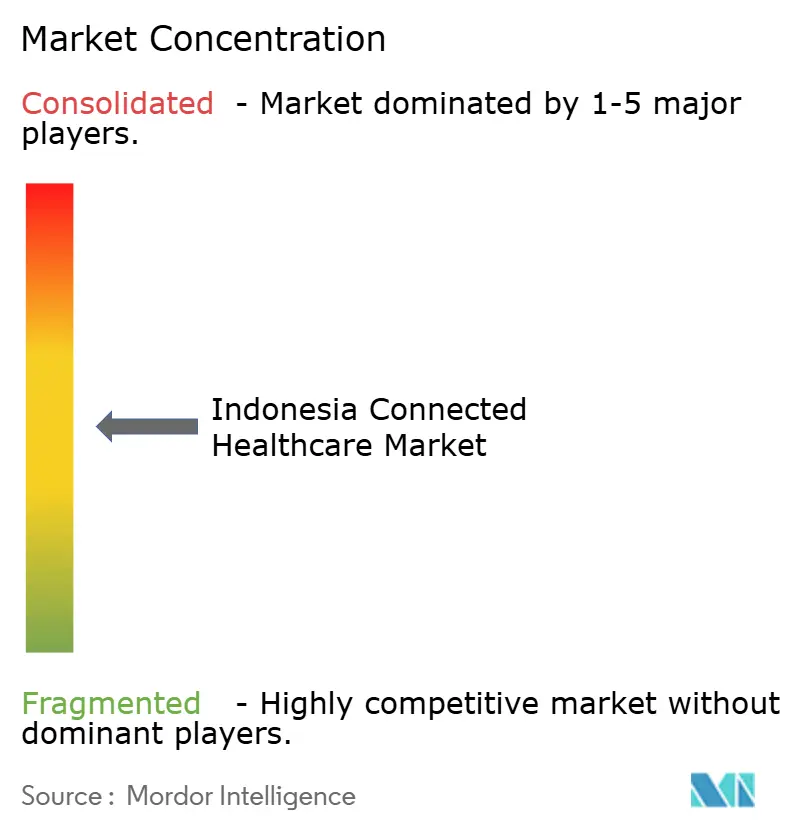

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen vernetzten Gesundheitsmarkts von Mordor Intelligence

Die Größe des indonesischen vernetzten Gesundheitsmarkts wird im Jahr 2026 auf 1,13 Milliarden USD geschätzt, ausgehend von einem Wert von 0,89 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 3,81 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 27,4 % über den Zeitraum 2026–2031. Staatliche Digitalisierungsmandate, die Ausweitung der 5G-Abdeckung und stetige Risikokapitalzuflüsse bilden das Rückgrat dieser Expansion, während Interoperabilitätsregeln rund um die SATUSEHAT-Plattform das Integrationsrisiko für Anbieter senken.[1]Dezan Shira & Associates, „Neue Regulierung eröffnet ausländische Investitionsmöglichkeiten im indonesischen Krankenhaussektor”, ASEAN Briefing, aseanbriefing.com 5G-Pilotprojekte haben bereits Latenzwerte unter 25 Millisekunden nachgewiesen und damit die Tür für Fernchirurgie und Echtzeit-Tele-ITS-Koordination geöffnet. Venture-Finanzierungsrunden von über 100 Millionen USD unterstreichen das Anlegervertrauen in Möglichkeiten zur landesweiten Skalierung. Die Plattformbindung verbessert sich ebenfalls, da mobile Geldbörsen und E-Apotheken-Verknüpfungen die gesamte Versorgungsreise vereinfachen. Schließlich verkürzt die bevorzugte Cloud-Bereitstellung die Zeit bis zur Wertschöpfung für kleine Einrichtungen außerhalb Javas und beschleunigt die Konversion des adressierbaren Markts.

Wichtigste Erkenntnisse des Berichts

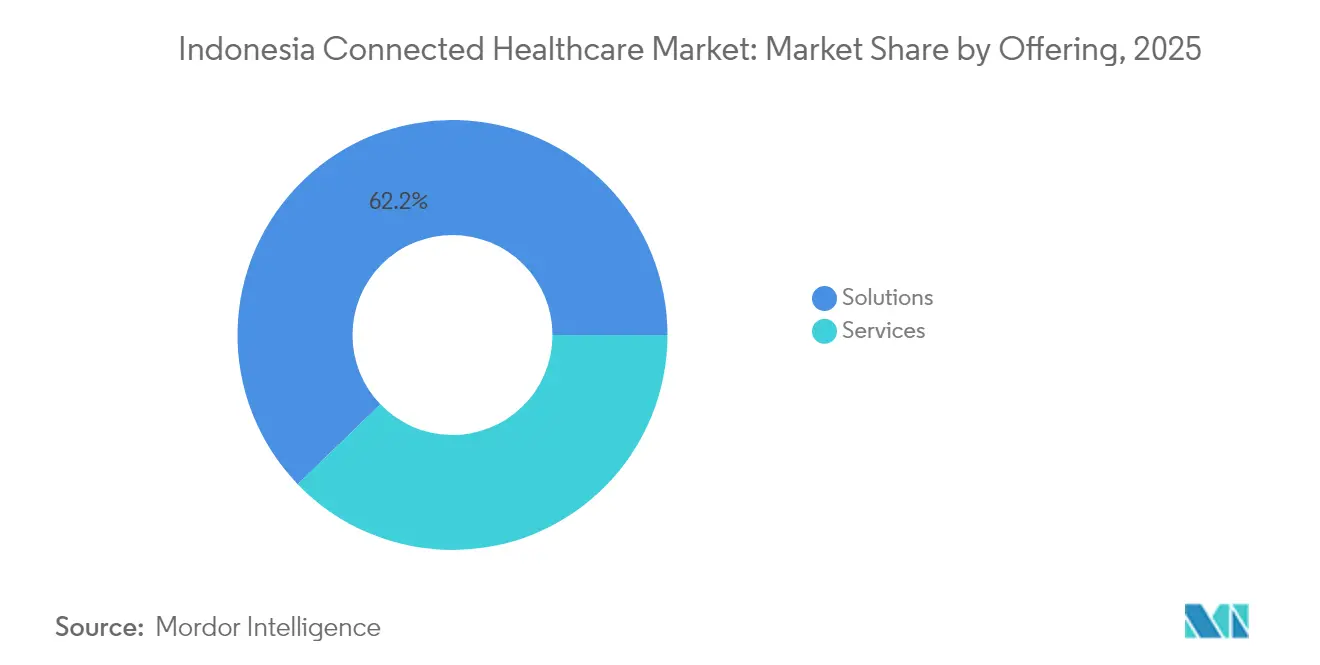

- Nach Angebot hielten Lösungen im Jahr 2025 einen Marktanteil von 62,20 % am indonesischen vernetzten Gesundheitsmarkt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 28,1 % wachsen werden.

- Nach Versorgungsumfeld entfielen im Jahr 2025 45,20 % der Marktgröße des indonesischen vernetzten Gesundheitsmarkts auf Krankenhäuser; die häusliche Pflege verzeichnet bis 2031 eine CAGR von 28,7 %.

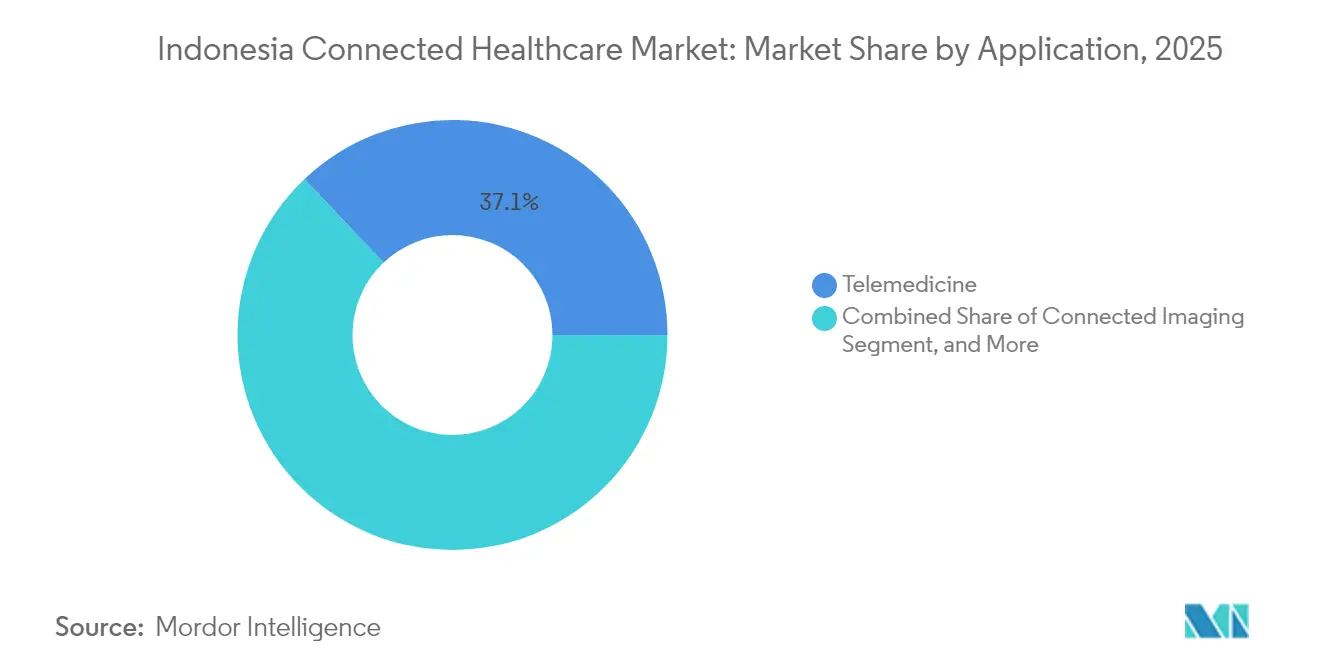

- Nach Anwendung führte Telemedizin im Jahr 2025 mit einem Anteil von 37,10 % am indonesischen vernetzten Gesundheitsmarkt; Fernpatientenüberwachung und Wearables sollen bis 2031 mit einer CAGR von 28,9 % wachsen.

- Nach Bereitstellungsmodell erfassten cloudbasierte Plattformen im Jahr 2025 einen Anteil von 64,90 % am indonesischen vernetzten Gesundheitsmarkt und sind für eine CAGR von 28,2 % bis 2031 positioniert.

- Nach Endnutzer entfielen im Jahr 2025 48,10 % des indonesischen vernetzten Gesundheitsmarkts auf Gesundheitsdienstleister, während staatliche und öffentliche Gesundheitsbehörden die schnellste CAGR von 28,6 % bis 2031 verzeichneten.

- Nach Region dominierte Java im Jahr 2025 mit einem Anteil von 54,80 % am indonesischen vernetzten Gesundheitsmarkt; Papua und Maluku sind auf dem Weg zu einer CAGR von 28,9 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen vernetzten Gesundheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitsausgaben | +4.2% | National; stärkste Ausprägung in Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für digitale Gesundheit | +6.8% | National; frühe Gewinne in Java, Kalimantan und Sulawesi | Langfristig (≥ 4 Jahre) |

| Smartphone- und Internetdurchdringung | +5.1% | National; rasche Verbreitung in Papua und Maluku | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende SATUSEHAT-Integration | +7.3% | National; Compliance-Fokus in Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für Start-ups im Bereich Selbstmanagement | +2.9% | Java-zentriert | Kurzfristig (≤ 2 Jahre) |

| 5G-Pilot-Tele-ITS-Bereitstellungen | +3.4% | Java und Bali zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Unterstützung für digitale Gesundheit

Das Gesundheitsgesetz 17/2023 machte elektronische Patientenakten verpflichtend und glich die Datenschutzregeln an das Datenschutzgesetz für personenbezogene Daten an, was Krankenhäusern einen klaren regulatorischen Rahmen und planbare Compliance-Kosten bietet. Die Öffnung des Krankenhauseigentums für 100 % ausländisches Eigenkapital gemäß Regierungsverordnung 47/2021 erhöht die Kapitaltiefe und bringt importiertes Fachwissen. Gesundheitliche Sonderwirtschaftszonen in Bali und Batam bieten Steuerbefreiungen und beschleunigte Genehmigungen, was das Projektrisiko für grenzüberschreitende Kliniken senkt. Während der Pandemie zog das Gesundheitsministerium private Telemedizin-Plattformen zur Triage von Patienten heran und bewies damit den Wert öffentlich-privater Modelle. Diese Präzedenzfälle fließen nun in die Budgetzuweisungen innerhalb des 4-Milliarden-USD-Modernisierungsprogramms ein, das von der Asiatischen Infrastruktur-Investitionsbank unterstützt wird.

Verpflichtende Integration der SATUSEHAT-Datenplattform

Alle Anbieter müssen sich bis 2025 an SATUSEHAT ausrichten, was einen landesweiten Wechsel von proprietären Formaten zu HL7-FHIR-Standards auslöst.[2]„Eine vorläufige Implementierung von HL7 FHIR zur Erreichung von Interoperabilität in Indonesiens lokalem EHR”, IEEE Xplore, ieee.org Die Einhaltung der Vorschriften erschließt den vorrangigen Zugang zur JKN-Erstattung und drängt selbst kleine Kliniken zu zertifizierten Anbietern. Für Lieferanten verkürzt die Regelung die Verkaufszyklen, da Interoperabilität vorab spezifiziert ist. Die Regierung gewinnt derweil Echtzeit-Datensätze für Frühwarnsysteme bei Epidemien und die Ressourcenplanung und ebnet so den Weg für KI-gestützte Entscheidungsunterstützung. Hohe anfängliche Integrationskosten bestehen, amortisieren sich jedoch schnell durch den bevorzugten Anbieterstatus und reduzierten individuellen Schnittstellenaufwand.

Smartphone- und Internetdurchdringung

Die Internetnutzerbasis erreichte 460 Millionen, fast alle über Mobilgeräte, was Telemedizin-Apps eine sofortige Vertriebsinfrastruktur bietet. Die Akzeptanz im ländlichen Raum ist stark: Mehr als die Hälfte der Nutzer einer führenden Plattform meldet sich von außerhalb Javas an. Erschwingliche Mobiltelefone werden jetzt mit Oximetern und EKG-Pflastern geliefert, was den Bedarf an dedizierter Fernpatientenüberwachungs-Hardware reduziert. In Gesundheits-Apps eingebettete digitale Geldbörsen schließen den Zahlungskreislauf, was in Gebieten wichtig ist, in denen die Bankdurchdringung unter 50 % liegt. Zusammen senken diese Faktoren die Einstiegshürden für neue app-basierte Krankheitsmanagement-Dienste.

5G-Pilot-Tele-ITS-Bereitstellungen

Die Versuche von Telkomsel zwischen Bali und Jakarta demonstrierten eine Latenz von 15–20 Millisekunden, ausreichend für haptische Rückmeldungen bei robotergestützter Chirurgie. Intensivmedizinische Spezialisten können nun mehrere Intensivstationen über HD-Feeds überwachen, was den Spezialistenmangel abmildert. Der KI-RAN-Rollout von Indosat fügt prädiktive Netzwerkoptimierung hinzu und gewährleistet stabile Bandbreite in Notfällen. Diese Erfolge haben die Aufnahme von Niedriglatenz-Klauseln in Krankenhausbeschaffungsausschreibungen beschleunigt, ein Trend, der sich voraussichtlich über den Prognosehorizont auf Sumatra und Kalimantan ausweiten wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Gesundheitsinfrastruktur | -3.8% | Papua, Maluku, äußeres Kalimantan | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften im Bereich digitale Gesundheit | -2.6% | National; ausgeprägt in Sulawesi und Papua | Mittelfristig (2–4 Jahre) |

| Unsichere JKN-Erstattung für Fernpatientenüberwachungsgeräte | -1.9% | National | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte provinzielle Beschaffungsregeln | -2.1% | National; je nach Provinz unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Gesundheitsinfrastruktur

Mit 1,49 Krankenhausbetten pro 1.000 Einwohner hinkt die Kapazität den ASEAN-Vergleichsländern hinterher, was die Nachsorge nach virtuellen Konsultationen einschränkt. Viele Kliniken auf Außeninseln verfügen weder über stabile Stromversorgung noch über Breitband, was die Gerätekonnektivität behindert. Die Verteilung von Spezialisten ist gravierend: Java beherbergt den Großteil der Kardiologen und Neurologen, was ländliche Telemedizin-Konsultationen zwingt, Patienten für Eingriffe Hunderte von Kilometern zu überweisen. Ohne lokale Diagnosegeräte riskieren digitale Besuche, zu Sackgassen zu werden, was das Vertrauen der Verbraucher untergräbt.

Mangel an Fachkräften im Bereich digitale Gesundheit

Die Lehrpläne der meisten Medizinschulen lassen Telemedizin-Protokolle noch aus und produzieren Absolventen, die auf hybride Versorgungsmodelle nicht vorbereitet sind.[3]Nikkei Asia, „Indonesien setzt Milliarden-Dollar-Wette auf das Gesundheitswesen, um wohlhabende Patienten im Land zu halten”, kr-asia.com Über Kliniker hinaus übersteigt die Nachfrage das Angebot an Informatikanalysten und Cybersicherheitspersonal, was Lohninflation und Fluktuation antreibt. Krankenhäuser verlieren IT-Talente häufig an Fintech- oder E-Commerce-Unternehmen, die Prämien zahlen. Berufsverbände stehen einer groß angelegten ausländischen Rekrutierung skeptisch gegenüber, was den Wissenstransfer einschränkt. Diese Lücken erhöhen die Einarbeitungskosten und verlangsamen Rollouts, insbesondere bei provinziellen Regierungseinrichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen dominieren früh, Dienstleistungen steigen stark

Lösungen hielten im Jahr 2025 einen Anteil von 62,20 % am indonesischen vernetzten Gesundheitsmarkt, da Organisationen Kernsysteme wie elektronische Patientenakten und Telekonsultationsplattformen priorisierten, bevor sie interne Support-Teams aufbauten. Dienstleistungen wachsen jedoch mit einer CAGR von 28,1 %, da Einrichtungen Integrationshilfe und verwalteten Support suchen, um die Lösungsleistung zu maximieren. Die Präferenz der Regierung für schlüsselfertige Ergebnisse stützt die Dienstleistungsaufnahme zusätzlich. Parallel dazu ermutigen ergebnisbasierte Verträge Anbieter, Analysen, Schulungen und Sicherheitsüberwachung mit Softwarelizenzen zu bündeln.

Das reifende Käuferprofil begünstigt ebenfalls wiederkehrende Dienstleistungserlöse. Krankenhäuser, die SATUSEHAT-Upgrades angehen, benötigen vierteljährliche Interoperabilitätsprüfungen und kontinuierliche Auffrischungszyklen für die Benutzerschulung. Cloud-Anbieter betten nun Compliance-Dashboards ein und generieren Annuitätsströme von kleineren Kliniken, die keine dedizierten IT-Mitarbeiter einstellen können. Zusammen wandeln diese Verschiebungen einmalige Lizenzverkäufe in mehrjährige Dienstleistungsengagements um, stabilisieren die Cashflows der Anbieter und steigern den langfristigen Marktwert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsumfeld: Krankenhäuser als Anker, häusliche Pflege beschleunigt sich

Krankenhäuser erfassten im Jahr 2025 45,20 % der Marktgröße des indonesischen vernetzten Gesundheitsmarkts, dank Kapitalzugang und dem Bedarf an unternehmensweiter Integration. Die häusliche Pflege ist jedoch der Spitzenreiter und expandiert mit einer CAGR von 28,7 %, gestützt durch Trends zum Altern in der eigenen Häuslichkeit und BPJS-Erstattungspiloten für Fernpatientenüberwachungs-Kits bei chronischen Erkrankungen. Verbraucher, die an On-Demand-Fahrdienste gewöhnt sind, finden ähnliche Bequemlichkeit bei app-basierten Pflegebesuchen, was die Akzeptanz über Großstädte hinaus antreibt.

Kliniken und Polikliniken fungieren als Übergangszentren und dienen häufig als Überweisungsgateways von Telekonsultations-Apps zu tertiären Zentren. Rettungsdienste integrieren vernetzte Ambulanz-Dashboards, die Vitalwerte während der Fahrt übertragen und die Sterblichkeit in der goldenen Stunde senken. Apotheken nutzen E-Rezept-APIs, um sich auf die Lieferung von Medikamenten am selben Tag umzustellen und einen neuen Patienteneinbindungspunkt im breiteren Ökosystem einzufügen. Zusammen schaffen diese Umgebungen ein Kontinuum, in dem krankenhausorientierte Versorgung schrittweise zu kostengünstigeren Gemeinschaftseinrichtungen verlagert wird.

Nach Anwendung: Telemedizin-Basis ermöglicht Aufwärtspotenzial bei Fernpatientenüberwachung

Telemedizin führte im Jahr 2025 mit einem Anteil von 37,10 % und bot den ersten Verbrauchereinstieg in den indonesischen vernetzten Gesundheitsmarkt. Fernpatientenüberwachung und Wearables sind zwar kleiner, wachsen aber mit einer CAGR von 28,9 %, da IoT-Sensoren mit KI-Analysen für proaktives Krankheitsmanagement kombiniert werden. Vernetzte Bildgebung profitiert vom 5G-Durchsatz, der es Radiologen in Jakarta ermöglicht, Scans aus Papua ohne Kompressionsverlust zu lesen.

Stationäre Überwachungssysteme speisen kontinuierliche Daten in Krankenhaus-Kommandozentren ein und ermöglichen schnelle Code-Blau-Alarme. E-Rezept-Module, integriert mit nationalen Arzneimittellisten, reduzieren Betrug und gewährleisten Wechselwirkungsprüfungen. Nischenkategorien wie Chatbots für psychische Gesundheit und veterinärmedizinische Telekonsultationen erweitern die gesamte adressierbare Basis und diversifizieren die Einnahmequellen für Multi-Service-Plattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud führt, Hybrid überbrückt

Cloudbasierte Systeme hielten im Jahr 2025 einen Anteil von 64,90 % und wachsen mit einer CAGR von 28,2 %. Automatisches Patching und elastischer Speicher senken die Gesamtbetriebskosten für Bezirkskrankenhäuser und ländliche Kliniken.

Datenlokalisierungsklauseln im Datenschutzgesetz fördern die Expansion inländischer Rechenzentren und halten sensible Daten innerhalb indonesischer Grenzen. Vor-Ort-Lösungen bleiben bei Tier-1-Krankenhäusern bestehen, die KI-Workloads aus Latenzgründen lokal betreiben. Hybridmodelle kombinieren Edge-Verarbeitung mit Cloud-Analysen, um sowohl Sicherheits- als auch Skalierbarkeitsanforderungen zu erfüllen.

Nach Endnutzer: Anbieter dominieren, staatlicher Sektor gewinnt an Tempo

Gesundheitsdienstleister kontrollierten im Jahr 2025 einen Anteil von 48,10 % und fungierten als System-Integratoren für Multi-Anbieter-Module. Staatliche und öffentliche Gesundheitsbehörden, die mit einer CAGR von 28,6 % wachsen, greifen auf bevölkerungsweite Dashboards für die Ausbruchsüberwachung und Ressourcenzuweisung zurück.

Patienten und Pflegepersonen drängen auf intuitive Benutzeroberflächen und transparente Preisgestaltung und beeinflussen damit die Funktions-Roadmaps. Kostenträger setzen KI zur Betrugserkennung ein, um doppelte Ansprüche einzudämmen, und richten gleichzeitig Erstattungen an Ergebnissen der Fernüberwachung aus.

Geografische Analyse

Java dominierte im Jahr 2025 mit 54,80 % des Umsatzes, was die dichte Infrastruktur und technologieaffine Verbraucher widerspiegelt. Javas Vorrangstellung ergibt sich aus dem politischen Einfluss Jakartas und einer Konzentration von Tertiärkrankenhäusern, die fortgeschrittene Anwendungsfälle wie KI-gestützte Diagnostik und robotergestützte Chirurgie pilotieren. Führende Netzwerke wie EMC Healthcare setzen unternehmensweite elektronische Patientenakten mit Umgebungsdokumentation ein und setzen damit Leistungsmaßstäbe für provinzielle Einrichtungen. Eine Breitbanddurchdringung von über 90 % unterstützt videobasierte Konsultationen, während Venture-Studios sich um die Technologieuniversitäten Bandungs gruppieren und kontinuierliche App-Innovation fördern.

Papua und Maluku sind zwar kleiner, werden aber aufgrund von Satellitenkonnektivität und staatlichen Subventionsprogrammen für eine CAGR von 28,9 % prognostiziert. Papua und Maluku verzeichnen das schnellste Wachstum. Satelliten-Backhaul versorgt Kliniken nun mit 30-Mbit/s-Verbindungen, ausreichend für videobasierte Triage mit geringer Bandbreite. Gemeindegesundheitsarbeiter, ausgestattet mit einer KI-gestützten Übersetzungsbrücke, überbrücken Dialektlücken bei virtuellen Besuchen. Partnerschaften mit konfessionsgebundenen NGOs bieten offline-fähige Patientenbildungsmodule und erhöhen die digitale Gesundheitskompetenz. Bali und Nusa Tenggara zielen derweil auf einreisende Medizintouristen ab, die elektive Eingriffe in Kombination mit Wellness-Aufenthalten suchen, und stärken damit Investitionen in interoperable elektronische Patientenakten, die den Anforderungen ausländischer Versicherer entsprechen.

Sumatra belegt den zweiten Platz, gestützt durch Einnahmen aus dem Ressourcensektor, die Mandate für Betriebsgesundheit finanzieren. Plantagenbetreiber setzen Wearables ein, um die Ermüdung der Arbeiter zu überwachen und Alarme mit Teleklinikern in Medan zu verknüpfen. Kalimantans verstreute Bevölkerung profitiert von drohnengelieferten Medikamenten, die in Bergbaukonzessionen erprobt wurden. Provinzregierungen schichten Telemedizin-Kioske auf neue Glasfaserstrecken, die für das Nusantara-Hauptstadtprojekt verlegt wurden, und verringern so die digitale Kluft.

Wettbewerbslandschaft

Der indonesische vernetzte Gesundheitsmarkt unterstützt ein mäßig fragmentiertes Feld, in dem kein einzelnes Unternehmen mehr als 15 % Umsatzanteil überschreitet. Inländische Einhörner Halodoc und Alodokter zeichnen sich durch direkte Verbrauchereinbindung aus und nutzen mehrsprachige Schnittstellen und BPJS-Integration für eine treue Nutzerbasis. Globale OEMs Philips, Medtronic und Siemens Healthineers dominieren die Geräteschichten und fügen proprietäre Datenprotokolle ein, die Middleware-Partnerschaften erfordern. Telekommunikationsunternehmen Telkomsel und Indosat liefern 5G-Edge-Knoten und entwickeln gemeinsam Dienstgütevereinbarungen, die auf klinische Nutzlasten zugeschnitten sind.[4]Fitra Ashari, „Telkomsel unterstützt die Nutzung telerobotischer Gesundheitstechnologie”, antaranews.com

Strategische Schritte unterstreichen die Konvergenz. Halodocs 100-Millionen-USD-Serie-D-Finanzierung finanziert die Expansion der Apothekenlieferung und Fernpatientenüberwachungs-Kits für chronische Erkrankungen. Alodokters Zusammenarbeit mit Marubeni fügt 100.000 Nutzer im Bereich Müttergesundheit hinzu und vertieft japanische Unternehmensverbindungen. EMC Healthcare beauftragt InterSystems mit der Bereitstellung KI-kodierter Module für elektronische Patientenakten, was die Verwaltungszeit der Kliniker reduziert. Gerätehersteller bündeln zunehmend Analysen als Dienstleistung, um Einnahmen auf wiederkehrende Ströme zu verlagern, und umwerben lokale Softwareanbieter für Lokalisierungs-Know-how. Die Einhaltung der Dateninteroperabilität mit SATUSEHAT entwickelt sich zum entscheidenden Kaufkriterium und übertrifft eigenständige Funktionslisten.

Marktführer der indonesischen vernetzten Gesundheitsbranche

PT Media Dokter Investama (Halodoc)

PT Sumo Teknologi Solusi (Alodokter)

PT Good Doctor Technology Indonesia (Good Doctor)

PT Medika Komunika Teknologi (KlikDokter)

PT SehatQ Harsana Emedika (SehatQ)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EMC Healthcare schloss sich mit InterSystems zusammen, um eine fortschrittliche elektronische Patientenakten-Plattform in indonesischen Einrichtungen einzuführen. Das System stützt sich auf künstliche Intelligenz für die klinische Kodierung und nutzt Umgebungs-Audio-Tools zur Rationalisierung der Dokumentation, während es gleichzeitig die SATUSEHAT-Interoperabilitätsanforderungen und nationalen Datenschutzregeln erfüllt.

- Februar 2025: Die vollständige Durchsetzung der Regierungsverordnung 47/2021 öffnete Indonesiens Krankenhaussektor für 100 Prozent ausländisches Eigentum und reduzierte die Mindestbettenzahl für ausländisch betriebene Krankenhäuser von 200 auf 100. Der Schritt zieht bereits ausländische Investitionen an und gibt globalen Geräteherstellern einen direkten Zugang zum Markt, was die Bühne für schnelleren Technologietransfer und neue klinische Fähigkeiten bereitet.

- Februar 2025: McKinsey & Company veröffentlichte eine Studie über Indonesiens Übergang zur digitalen Gesundheitsversorgung, die Halodocs Wachstum von einem einfachen Telekonsultationsdienst zu einem breiten Gesundheitsökosystem mit mehr als 20 Millionen Nutzern verfolgt. Der Bericht unterstreicht Halodocs Integration mit BPJS Kesehatan und seine Rolle bei der Ausweitung der Versorgung auf Außeninseln-Gemeinschaften mit begrenzter physischer Infrastruktur.

- Januar 2025: Medizinische Hochschulen gingen Partnerschaften mit Technologieunternehmen ein, um digitale Gesundheitsmodule in ihre Lehrpläne zu integrieren und Weiterbildung für praktizierende Kliniker anzubieten – ein Schritt zur Linderung des Mangels an Fachkräften mit kombinierter medizinischer und technologischer Expertise.

Berichtsumfang des indonesischen vernetzten Gesundheitsmarkts

Vernetzte Gesundheitsversorgung bezieht sich auf den Einsatz von Technologie zur Fernbereitstellung von Gesundheitsdienstleistungen durch die Nutzung einer Kombination aus Internetkonnektivität, medizinischen Geräten und Softwareanwendungen, um die Lücke zwischen Patienten und Gesundheitsdienstleistern zu überbrücken. Der Umfang umfasst Umsatzangebote in Lösungen und Dienstleistungen für verschiedene Anwendungen.

Der indonesische vernetzte Gesundheitsmarkt ist segmentiert nach Angeboten (Lösungen und Dienstleistungen), Anwendungen (Telemedizin, vernetzte Bildgebung, stationäre Überwachung und weitere Anwendungen) sowie Region (Java, Sumatra, Kalimantan und weitere Regionen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Krankenhäuser |

| Kliniken und Polikliniken |

| Häusliche Pflege |

| Rettungsdienste |

| Apotheken |

| Telemedizin |

| Vernetzte Bildgebung |

| Stationäre Überwachung |

| Fernpatientenüberwachung und Wearables |

| E-Rezept und Medikamentenmanagement |

| Weitere Anwendungen |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Gesundheitsdienstleister |

| Kostenträger und Versicherer |

| Patienten und Pflegepersonen |

| Staatliche und öffentliche Gesundheitsbehörden |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Papua und Maluku |

| Bali und Nusa Tenggara |

| Nach Angebot | Lösungen |

| Dienstleistungen | |

| Nach Versorgungsumfeld | Krankenhäuser |

| Kliniken und Polikliniken | |

| Häusliche Pflege | |

| Rettungsdienste | |

| Apotheken | |

| Nach Anwendung | Telemedizin |

| Vernetzte Bildgebung | |

| Stationäre Überwachung | |

| Fernpatientenüberwachung und Wearables | |

| E-Rezept und Medikamentenmanagement | |

| Weitere Anwendungen | |

| Nach Bereitstellungsmodell | Cloudbasiert |

| Vor Ort | |

| Hybrid | |

| Nach Endnutzer | Gesundheitsdienstleister |

| Kostenträger und Versicherer | |

| Patienten und Pflegepersonen | |

| Staatliche und öffentliche Gesundheitsbehörden | |

| Nach Region | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Papua und Maluku | |

| Bali und Nusa Tenggara |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der indonesische vernetzte Gesundheitsmarkt bis 2031 voraussichtlich erzielen?

Es wird erwartet, dass der Markt bis 2031 3,81 Milliarden USD erreicht und mit einer CAGR von 27,4 % wächst.

Welche Angebotskategorie expandiert am schnellsten im indonesischen vernetzten Gesundheitsbereich?

Dienstleistungen steigen mit einer CAGR von 28,1 %, da Anbieter nach Integrations-, Schulungs- und verwalteten Support-Verträgen suchen.

Wie dominant ist die Cloud-Bereitstellung bei indonesischen Gesundheitsdienstleistern?

Cloud-Plattformen erfassten im Jahr 2025 einen Anteil von 64,90 % und werden für eine CAGR von 28,2 % prognostiziert, da Einrichtungen Skalierbarkeit und schnelle Compliance anstreben.

Warum sind Papua und Maluku für das zukünftige Marktwachstum wichtig?

Staatliche Konnektivitätssubventionen und Satelliten-Backhaul stützen eine CAGR von 28,9 % und machen diese Außeninseln-Regionen zum am schnellsten wachsenden territorialen Segment.

Welche Unternehmen führen das direkte Verbraucherengagement im Bereich digitale Gesundheit in Indonesien an?

Lokale Einhörner Halodoc und Alodokter führen das Nutzerengagement an, unterstützt durch tiefe Integration mit BPJS und Müttergesundheitsplattformen.

Welche Rolle spielt das SATUSEHAT-Mandat bei der Marktexpansion?

SATUSEHAT setzt interoperable Datenstandards durch, reduziert Integrationsbarrieren und bietet Anbietern Anreize durch bevorzugten Erstattungszugang.

Seite zuletzt aktualisiert am: