Größe und Marktanteil des indonesischen Marktes für Finanztechnologiedienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

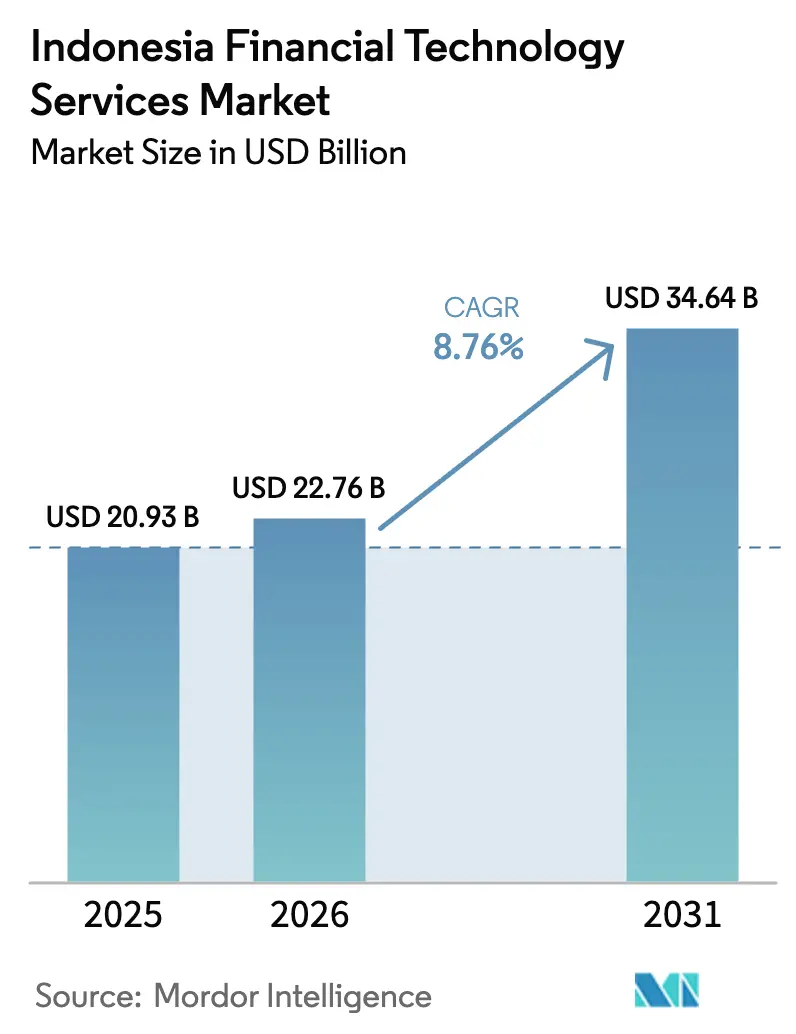

| Marktgröße im Basisjahr (2025) | 20.93 Milliarden US-Dollar |

| Marktgröße (2026) | 22.76 Milliarden US-Dollar |

| Marktgröße (2031) | 34.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

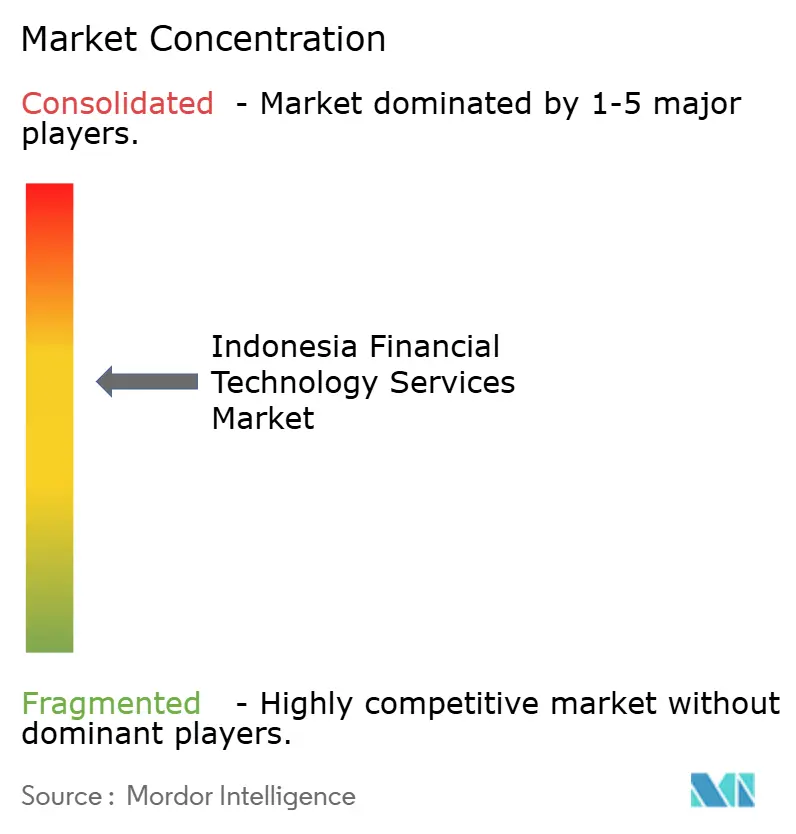

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für Finanztechnologiedienstleistungen von Mordor Intelligence

Die Marktgröße des indonesischen Marktes für Finanztechnologiedienstleistungen wurde im Jahr 2025 auf 20,93 Milliarden USD geschätzt und soll von 22,76 Milliarden USD im Jahr 2026 auf 34,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,76 % während des Prognosezeitraums (2026–2031). Eine robuste Smartphone-Verbreitung, ein landesweites QR-Code-Mandat und offene API-Bankenstandards beschleunigen die Durchdringung digitaler Zahlungen und fördern gleichzeitig schnell wachsende Segmente wie Neo-Banking und Blockchain-basierte Plattformen. Produktanbieter verlagern sich zunehmend auf gebührenbasierte Einnahmen, was die Einführung von Mehrwertanalysen und eingebettetem Finanzwesen in Einzelhandels- und Mikrounternehmens-Workflows vorantreibt. Die Wettbewerbsintensität bleibt moderat, da GoPay, OVO und DANA Super-App-Ökosysteme nutzen, doch Lizenzentzüge im Jahr 2024 schufen Raum für regelkonforme Innovatoren, die sich auf scharia-konforme Finanzprodukte und grenzüberschreitende Überweisungen spezialisiert haben. Regulatorische Gegenwinds im Zusammenhang mit Cybersicherheitskosten und verlängerten Lizenzierungszeiträumen dämpfen die kurzfristige Expansion, gefährden jedoch nicht Indonesiens Übergang zu einer bargeldärmeren Wirtschaft.

Wichtigste Erkenntnisse des Berichts

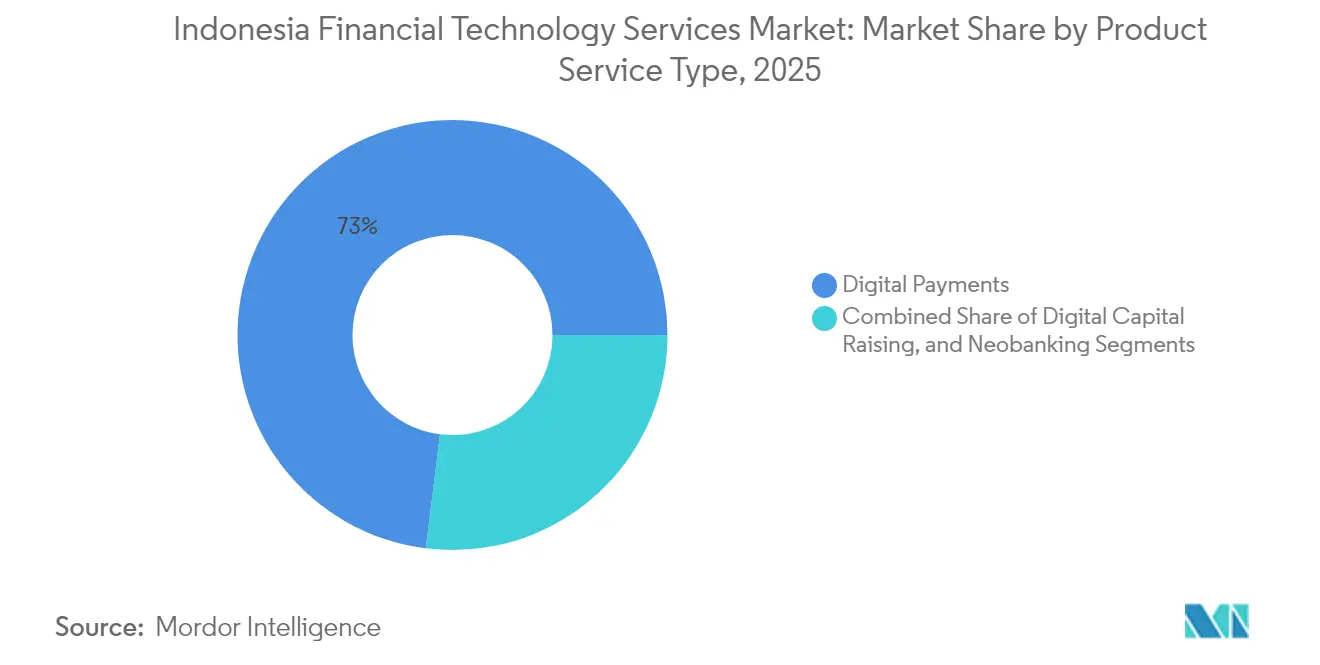

- Nach Dienstleistungsart führten digitale Zahlungen im Jahr 2025 mit einem Umsatzanteil von 73,02 %; Neo-Banking wird bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 67,58 % der Nutzung auf Privatkunden, während Mikro- und Kleinunternehmen die höchste prognostizierte CAGR von 9,35 % von 2025 bis 2031 aufweisen dürften.

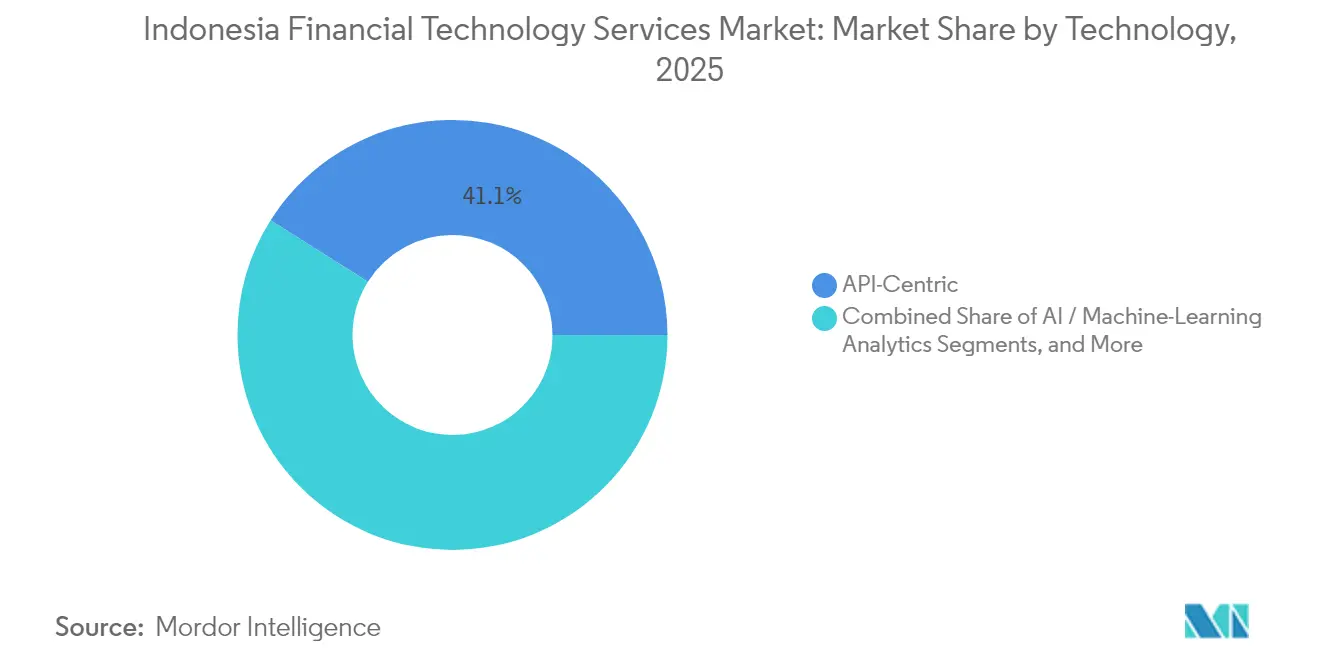

- Nach Technologie hielten API-zentrierte Plattformen im Jahr 2025 einen Marktanteil von 41,05 % am indonesischen Markt für Finanztechnologiedienstleistungen, während Blockchain und Distributed-Ledger-Technologien voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

- Nach Dienstleistungskanal entfielen im Jahr 2025 83,02 % der Nutzung auf mobile Anwendungen, wobei integrierte Super-Apps mit einer CAGR von 9,74 % bis 2031 den am schnellsten wachsenden Kanal darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Markt für Finanztechnologiedienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Smartphone- und mobile Datendurchdringung | +2.10% | National, mit städtischer Konzentration in Jakarta, Surabaya, Medan | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführtes QRIS-Bargeldlosmandat | +1.80% | National, mit beschleunigter Einführung in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Unbankierte Bevölkerung auf der Suche nach finanzieller Inklusion | +1.50% | Ländliche Gebiete, Provinzen in Ostindonesien, abgelegene Inseln | Langfristig (≥ 4 Jahre) |

| Einführung offener API-Bankenstandards | +1.20% | National, mit früher Umsetzung in den wichtigsten Finanzzentren | Mittelfristig (2–4 Jahre) |

| Aufstieg scharia-konformer Finanztechnologieangebote | +0.90% | National, mit Konzentration in Aceh, Westjava, Zentraljava | Langfristig (≥ 4 Jahre) |

| Nachfrage nach grenzüberschreitenden Zahlungen durch eingehende Überweisungen | +0.70% | Grenzregionen, Großstädte mit Gastarbeiterbevölkerung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Smartphone- und mobile Datendurchdringung beschleunigt das digitale Banking

Die Smartphone-Verbreitung erreichte im Jahr 2024 89,1 %, und 4G-Netze versorgen nun 95 % der besiedelten Gebiete, was gerätebasiertes Banking sowohl für städtische als auch für ländliche Nutzer ermöglicht. Günstigere Android-Geräte unter 100 USD und Datentarife unter 5 USD pro Monat beseitigen Preishürden, während der durchschnittliche Datenverbrauch von 17,3 GB pro Nutzer Video-KYC und Echtzeit-Monitoring unterstützt. Dadurch können neue Marktteilnehmer kostspielige Filialnetze umgehen und dennoch eine landesweite Reichweite erzielen.

Das staatlich geführte QRIS-Bargeldlosmandat schafft eine einheitliche Zahlungsinfrastruktur

QRIS verarbeitete im Jahr 2024 mehr als 16 Milliarden Transaktionen im Wert von 2.600 Billionen IDR (173,3 Milliarden USD), senkte die Gebühren für Kleinhändler von 2–3 % auf 0,7 % und beseitigte mehrere QR-Formate. Die Einbindung von Behördenleistungen, Steuern und Sozialleistungen verankert digitale Zahlungen weiter im Alltag und trägt zu einem strukturellen Anstieg bargeldloser Volumina bei.

Die Einführung offener API-Bankenstandards ermöglicht die Integration von Ökosystemen

Die Einführung des offenen SNAP-API-Rahmens im Jahr 2024 verkürzte die Produkteinführungszyklen um 40 % und senkte die Akquisitionskosten für Anbieter, die Bankinfrastrukturen über standardisierte APIs integrieren, um 25 %. Super-Apps können nun Einlagen, Kredite und Versicherungen anbieten, ohne eine Banklizenz zu besitzen, während etablierte Banken ihre Infrastruktur über Nutzungsgebühren statt über proprietäre Apps monetarisieren.

Unbankierte Bevölkerung auf der Suche nach finanzieller Inklusion treibt die ländliche Expansion voran

Siebenundsiebzig Millionen Erwachsene haben kein Bankkonto, was eine Chance von 12 Milliarden USD darstellt. Agentennetzwerke und mobile Geldbörsen erbringen Dienstleistungen zu Kosten, die 60–70 % unter dem Filialbanking liegen, und ermöglichen so Mikrokredite, Erntezahlungen und digitale Überweisungen auf abgelegene Inseln, die einst als unrentabel galten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyberbetrug und Datenschutzverletzungen | -1.30% | National, mit stärkeren Auswirkungen in städtischen Gebieten mit höherer digitaler Nutzung | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Regulierungsgenehmigung und Lizenzierung | -0.90% | National, alle Marktteilnehmer gleichermaßen betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Kostenstruktur für die digitale KYC-Registrierung | -0.70% | National, mit unverhältnismäßig starken Auswirkungen auf ländliche und einkommensschwache Segmente | Langfristig (≥ 4 Jahre) |

| Konzentrationsrisiko bei Cloud-Anbietern | -0.50% | National, mit kritischen Infrastrukturabhängigkeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyberbetrug und Datenschutzverletzungen untergraben das Vertrauen der Verbraucher

Mehr als 1.300 Cybervorfälle im Jahr 2024 legten 15 Millionen Nutzerdaten offen und kosteten den Sektor 847 Millionen USD an Verlusten. Nach aufsehenerregenden Datenschutzverletzungen reduzierten 23 % der befragten Kunden ihre Nutzung von Finanztechnologiediensten, was Anbieter dazu zwang, Multi-Faktor-Authentifizierung und Echtzeit-Betrugsanalysen zu einem durchschnittlichen Jahresaufwand von 2,3 Millionen USD pro mittelgroßem Unternehmen einzuführen.

Verzögerungen bei der Regulierungsgenehmigung und Lizenzierung schränken den Markteintritt ein

Im Jahr 2024 erfüllten nur 67 % der Lizenzanträge das 180-Tage-Prüfziel, und einige erforderten bis zu 18 Monate, was zu erhöhten Vormarkteinführungskosten von 1,8 Millionen USD für ausländische Marktteilnehmer führte. Häufige Regelaktualisierungen erhöhen die Unsicherheit weiter und verschaffen etablierten Unternehmen mit eingespielten Compliance-Teams einen zeitlichen Vorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zahlungen dominieren, Neo-Banking gewinnt an Fahrt

Die Marktgröße des indonesischen Marktes für Finanztechnologiedienstleistungen im Bereich digitale Zahlungen hielt im Jahr 2025 einen Anteil von 73,02 %, gestützt durch die Allgegenwart von QRIS, die Händlergebühren senkte. Doch diese Dominanz verbirgt sinkende Margen, was Anbieter dazu veranlasst, Analysen und Lieferkettenkredite zu bündeln. Demgegenüber wird der Neo-Banking-Umsatz voraussichtlich mit einer CAGR von 9,62 % wachsen, was die Nachfrage nach einem umfassenden Geldmanagement statt nach Einzelfunktions-Wallets widerspiegelt. Investoren lenken frisches Kapital auch in Plattformen für die digitale Kapitalaufnahme, da die Ansprüche der Privatkunden und die regulatorische Klarheit zunehmen.

Transaktionsorientierte Apps betten nun Spar- und Investitionsfunktionen ein, während Neo-Banken Cloud-native Kernsysteme nutzen, um Produkte innerhalb von Wochen einzuführen. Da sich die Marktgröße des indonesischen Marktes für Finanztechnologiedienstleistungen in Richtung integrierter Angebote verschiebt, sichern sich etablierte Zahlungsunternehmen entweder Banklizenzen oder schließen offene API-Partnerschaften, um ihren Marktanteil zu verteidigen.

Nach Endnutzer: Mikrounternehmen führen die Digitalisierungswelle an

Privatkunden hielten im Jahr 2025 67,58 % der Nutzung, doch die Sättigung in Großstädten verlangsamt ihr Wachstum im Vergleich zu Unternehmen. Mikro- und Kleinunternehmen sind auf dem Weg zu einer CAGR von 9,35 % bis 2031, begünstigt durch vorgeschriebene elektronische Rechnungsstellung und vereinfachte QR-Akzeptanz. Diese Zielgruppe zieht auch eingebettete Kreditgeber an, die Kassendaten in Kreditscores umwandeln – was dazu beiträgt, dass der Marktanteil des indonesischen Marktes für Finanztechnologiedienstleistungen im Kreditbereich sich in Richtung unterversorgter Unternehmen verschiebt.

Behörden zahlen Sozialleistungen über digitale Geldbörsen aus, senken die Verwaltungskosten um 35 % und normalisieren die Nutzung von Finanztechnologiediensten in abgelegenen Bezirken. Mittelgroße und große Unternehmen priorisieren API-Verbindungen, die Finanzmanagement, Gehaltsabrechnung und Beschaffung in Enterprise-Resource-Planning-Suiten zusammenführen, und vertiefen damit den Einfluss der indonesischen Finanztechnologiedienstleistungsbranche in B2B-Workflows.

Nach Technologie: APIs bilden das Fundament für den Übergang zu Blockchain

API-zentrierte Systeme bildeten im Jahr 2025 die Grundlage für 41,05 % des Marktanteils des indonesischen Marktes für Finanztechnologiedienstleistungen und bleiben das verbindende Element für schnelles Wachstum. Das Pilotprojekt der Bank Indonesia für die digitale Rupiah und das Projekt Nexus beschleunigen die Blockchain-Einführung und treiben den Umsatz mit Distributed-Ledger-Technologien bei einer prognostizierten CAGR von 10,25 % voran. Cloud-native Modernisierung ermöglicht es etablierten Unternehmen, veraltete Kernsysteme schrittweise abzulösen, während KI-Engines die Betrugserkennung und alternative Kreditentscheidungen für Kreditnehmer mit dünner Datenlage unterstützen.

Hybridlösungen kombinieren nun Blockchain-Abwicklung mit KI-Scoring über API-Gateways und ermöglichen so schnellere grenzüberschreitende Zahlungen und Mikroversicherungen, die auf mobile Daten-Footprints zugeschnitten sind. Diese konvergierenden Technologien konsolidieren den indonesischen Markt für Finanztechnologiedienstleistungen rund um interoperable, modulare Architekturen.

Nach Dienstleistungskanal: Super-Apps gestalten Nutzungsmuster neu

Mobile Apps machten im Jahr 2025 83,02 % der Transaktionen aus, während integrierte Super-Apps ihre Attraktivität mit einer CAGR von 9,74 % ausbauen, indem sie Mitfahrdienste, Essenslieferung und Finanzdienstleistungen in einem einzigen Login bündeln. Da Nutzer gebündelte Erlebnisse erkunden, müssen eigenständige Geldbörsen differenzierten Mehrwert bieten oder riskieren Kundenverluste im indonesischen Markt für Finanztechnologiedienstleistungen. Desktop-Web bleibt relevant für umfangreiche Versicherungs- oder Investitionsabläufe, die größere Bildschirme erfordern, während Agentennetzwerke digitale Kompetenzlücken in ländlichen Gebieten überbrücken, wo unterstützte Transaktionen im vergangenen Jahr um 45 % gestiegen sind.

Hybride Offline-zu-Online-Modelle befriedigen gleichzeitig ältere Kunden, die persönliche Beratung suchen, und neue digitale Nutzer, die über vertrauenswürdige lokale Vermittler in das Ökosystem eintreten. Diese Mehrkanal-Realität unterstreicht Indonesiens geografische Vielfalt und deutet auf nachhaltiges Wachstum über Java hinaus hin.

Geografische Analyse

Java und Sumatra generierten im Jahr 2024 den Großteil der Transaktionsvolumina aufgrund dichter Bevölkerung und überlegener Konnektivität. Jakartas Nähe zum Finanzzentrum Singapur fördert grenzüberschreitende Experimente, während Surabaya und Medan regionale Händlernetzwerke verankern. Doch die östlichen Provinzen bieten schnelleres Wachstumspotenzial – die Smartphone-Verbreitung steigt von einer niedrigeren Basis aus, und Investitionen in Satellitenbreitband werden bald Versorgungslücken schließen. Die Projekt-Nexus-Korridore, die Malaysia, Thailand und die Philippinen verbinden, positionieren Grenzstädte als Drehscheiben für Überweisungen und Handelsabwicklungen.

Regulatorische Vorschriften gelten landesweit, aber die Durchsetzungsintensität und lokale Steueranreize unterscheiden sich. Sonderwirtschaftszonen auf den östlichen Inseln gewähren Finanztechnologie-Startups niedrigere Abgaben und schnellere kommunale Genehmigungen, was die höheren Logistikkosten für die Versorgung abgelegener Gebiete teilweise ausgleicht. Da Programme zur finanziellen Inklusion ausgeweitet werden, sammeln in Genossenschaften und Dorfläden eingebettete Agenten Transaktionsdaten, die alternative Kreditmodelle speisen und den Marktanteil des indonesischen Marktes für Finanztechnologiedienstleistungen außerhalb städtischer Zentren ausweiten.

Westliche Regionen verzeichnen möglicherweise ein langsameres prozentuales Wachstum, halten aber nach wie vor die größten absoluten Umsatzpools, was große Plattformen dazu veranlasst, Premium-Vermögens- und Versicherungspakete für Mittelklasse-Fachleute einzuführen. Kleinere Anbieter, die sich auf Bahasa-Regionaldialekt-Schnittstellen oder Agrarfinanzierung spezialisiert haben, erschließen sich Nischen in Provinzen, in denen nationale Marken weniger verankert sind.

Wettbewerbslandschaft

Die Konzentration ist moderat: GoTos GoPay, Grabs OVO und DANA beherrschen erhebliche Zahlungsvolumina, teilen sich die Arena jedoch mit mehr als 150 lizenzierten Finanztechnologiebetreibern. Die Lizenzbereinigung im Jahr 2024 eliminierte 127 nicht konforme Kreditgeber und verschob den Marktanteil zugunsten gut kapitalisierter Unternehmen, die neue Kapital- und Cybersicherheitsanforderungen erfüllen können. Super-Apps stärkten ihre Marktstellung durch die Übernahme vertikaler Spezialisten: OVOs Fusion mit Superbank bietet nun Einlagen-, Kredit- und Investitionsprodukte in einem einzigen Erlebnis an.

Etablierte Banken gründen Joint Ventures oder investieren in API-Finanztechnologie-Startups, um die digitale Transformation zu beschleunigen und gleichzeitig traditionelle Vertrauensvorteile zu nutzen. Blockchain-Pilotprojekte mit staatseigenen Kreditgebern veranschaulichen einen Wandel weg vom direkten Wettbewerb mit Finanztechnologieunternehmen hin zu symbiotischen Partnerschaften. Weißer Fleck besteht im Bereich Scharia-Finanzierung, ländlicher Kreditvergabe und KMU-Lieferkettenfinanzierung, wo Nischeninnovatoren auf leichteren Bilanzmodellen skalieren – was unterstreicht, dass die Marktdynamik des indonesischen Marktes für Finanztechnologiedienstleistungen sowohl von der Breite des Ökosystems als auch von einer tiefen Segmentfokussierung abhängt.

Marktführer der indonesischen Finanztechnologiedienstleistungsbranche

PT Ajaib Teknologi Indonesia

PT Investree Radhika Jaya

Grab Holdings Limited

PT GoTo Gojek Tokopedia Tbk

PT Akulalu Silvrr Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: GoTo führte eine händlerorientierte Super-App ein, die Zahlungen, Bestandsverwaltung und Analysen bündelt, um das KMU-Engagement zu vertiefen.

- September 2025: Bank Indonesia hat die zweite Phase ihres Pilotprojekts für die digitale Rupiah abgeschlossen und die technischen Standards für einen landesweiten Rollout finalisiert.

- August 2025: Xendit erhielt 300 Millionen USD in einer Series-D-Finanzierungsrunde, was die Bewertung auf 2,5 Milliarden USD anhob, und reservierte Mittel für eingebettetes Finanzwesen in Südostasien.

- Januar 2025: OVO führte einen Mikroversicherungsmarktplatz ein, der Gesundheits-, Unfall- und Ernterisiken abdeckt und Echtzeit-Underwriting auf Basis von Telekommunikations- und Wetterdaten nutzt.

Berichtsumfang des indonesischen Marktes für Finanztechnologiedienstleistungen

Der indonesische Markt für Finanztechnologiedienstleistungen umfasst die Schätzung der gesamten Transaktionswerte, die von den Anbietern von Finanztechnologielösungen des Landes über ihre Online-Plattformen und andere digitale Zahlungskanäle abgewickelt werden.

Der indonesische Markt für Finanztechnologiedienstleistungen ist nach Typ (digitale Kapitalaufnahme, digitale Zahlungen und Neo-Banking) und Region (Java, Sumatra, Kalimantan und andere Regionen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in USD angegeben.

| Digitale Kapitalaufnahme | Crowd-Investing |

| Crowd-Lending | |

| Marktplatz-Kreditvergabe | |

| Digitale Zahlungen | Digitaler Handel |

| Digitale Überweisungen | |

| Mobile PoS-Zahlungen | |

| Neo-Banking |

| Einzel- und Privatkunden |

| Mikro- und Kleinunternehmen |

| Mittelgroße und große Unternehmen |

| Behörden und Einrichtungen des öffentlichen Sektors |

| API-zentrierte Architektur |

| Blockchain und DLT |

| Cloud-native Plattformen |

| KI- und maschinelles Lernanalysen |

| Big-Data- und alternative Daten-Engines |

| Mobile Anwendungen |

| Webbasierte Plattformen |

| Agentennetzwerke und Offline-zu-Online-Kanäle |

| Integrierte Super-Apps |

| Nach Dienstleistungsart | Digitale Kapitalaufnahme | Crowd-Investing |

| Crowd-Lending | ||

| Marktplatz-Kreditvergabe | ||

| Digitale Zahlungen | Digitaler Handel | |

| Digitale Überweisungen | ||

| Mobile PoS-Zahlungen | ||

| Neo-Banking | ||

| Nach Endnutzer | Einzel- und Privatkunden | |

| Mikro- und Kleinunternehmen | ||

| Mittelgroße und große Unternehmen | ||

| Behörden und Einrichtungen des öffentlichen Sektors | ||

| Nach Technologie | API-zentrierte Architektur | |

| Blockchain und DLT | ||

| Cloud-native Plattformen | ||

| KI- und maschinelles Lernanalysen | ||

| Big-Data- und alternative Daten-Engines | ||

| Nach Dienstleistungskanal | Mobile Anwendungen | |

| Webbasierte Plattformen | ||

| Agentennetzwerke und Offline-zu-Online-Kanäle | ||

| Integrierte Super-Apps | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indonesische Markt für Finanztechnologiedienstleistungen im Jahr 2031 erreichen?

Es wird prognostiziert, dass er 34,64 Milliarden USD erreicht, mit einer CAGR von 8,76 % ab 2026.

Welches Segment wächst innerhalb des indonesischen Finanztechnologie-Ökosystems am schnellsten?

Neo-Banking, mit einer prognostizierten CAGR von 9,62 % bis 2031, da Verbraucher zu integrierten Geldmanagement-Plattformen wechseln.

Wie bedeutend sind digitale Zahlungen heute?

Digitale Zahlungen hielten im Jahr 2025 73,02 % des Umsatzes, gestützt durch die QRIS-Standardisierung, die Händlergebühren senkte und die tägliche Nutzung steigerte.

Warum sind Mikro- und Kleinunternehmen wichtig für das Wachstum der Finanztechnologie?

Sie nehmen Finanztechnologie mit einer CAGR von 9,35 % an, angetrieben durch vorgeschriebene elektronische Rechnungsstellung und einfacheren Kreditzugang durch datengestütztes Scoring.

Welche Rolle spielt die digitale Rupiah der Zentralbank?

Das laufende Pilotprojekt positioniert Indonesien unter den frühen Anwendern von Zentralbank-Digitalwährungen und ebnet den Weg für Blockchain-basierte Abwicklung und niedrigere grenzüberschreitende Kosten.

Wie wirkt sich die Regulierung auf neue Marktteilnehmer aus?

Lizenzprüfungen können bis zu 18 Monate dauern, was die Vormarkteinführungskosten auf 1,8 Millionen USD treibt und etablierte Unternehmen mit eingespielten Compliance-Teams begünstigt.

Seite zuletzt aktualisiert am: