Südostasien-Telematikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

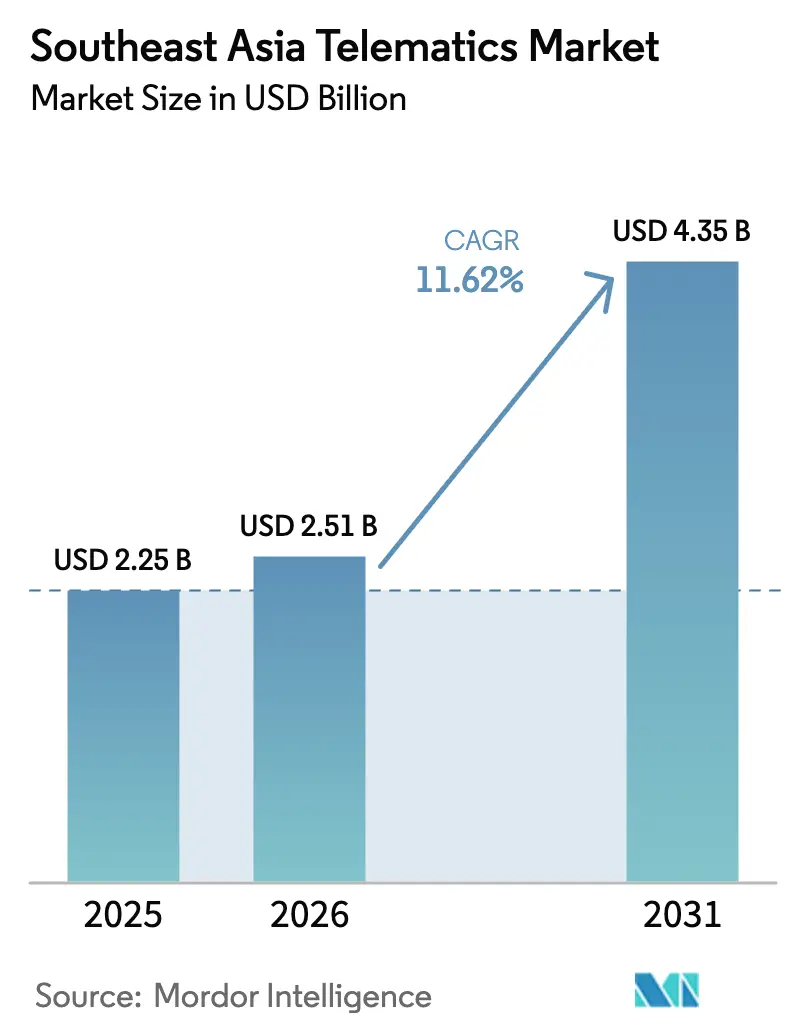

| Marktgröße im Basisjahr (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2026) | 2.51 Milliarden US-Dollar |

| Marktgröße (2031) | 4.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

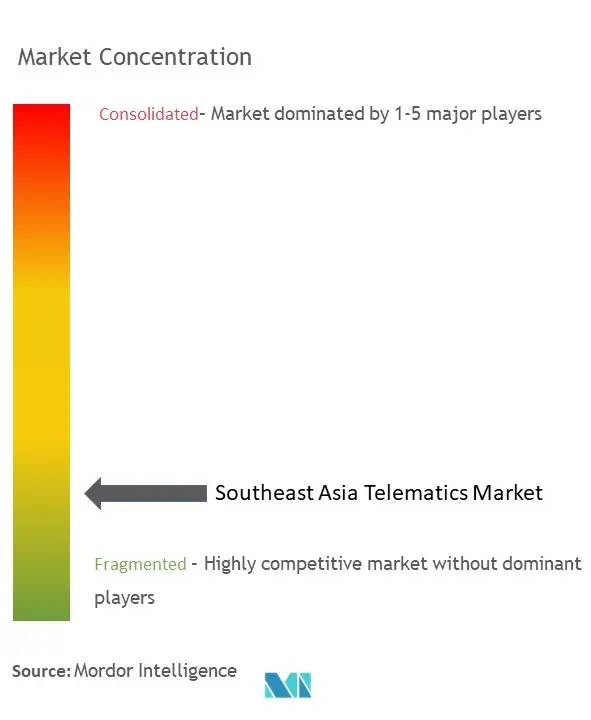

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südostasien-Telematikmarkt Analyse von Mordor Intelligence

Die Größe des Südostasien-Telematikmarkts wurde im Jahr 2025 auf 2,25 Milliarden USD geschätzt und soll von 2,51 Milliarden USD im Jahr 2026 auf 4,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,62 % während des Prognosezeitraums (2026–2031). Die Produktnachfrage übertrifft frühere Prognosen, da Regulierungsbehörden die Kraftstoffverbrauchs- und Emissionsvorschriften verschärfen, der E-Commerce Rekordpaketzahlen antreibt und die 4G/5G-Abdeckung sekundäre Städte erreicht. Thailands 30@30-Politik zur Produktion von Elektrofahrzeugen, Indonesiens Ziel von 1 Million Elektrofahrzeugen bis 2035 und das 26-prozentige flottenweite Kraftstoffeinsparungsmandat des ASEAN-Kraftstoffwirtschaftsfahrplans setzen gemeinsam einen überzeugenden Compliance-Zeitplan, der Telematik zu einer unverzichtbaren Flotteninvestition macht. Die Telekommunikationsbetreiber der Region führen 5G mit geringer Latenz ein und erschließen damit vorausschauende Wartung, V2X-Anwendungen und erweiterte Fahrerassistenz-Add-ons. Multinationale und lokale Anbieter dringen trotz Hardware-Kosteninflation weiterhin in den Markt ein, was zu einem fragmentierten, aber schnell reifenden Wettbewerbsfeld führt.

Wichtigste Erkenntnisse des Berichts

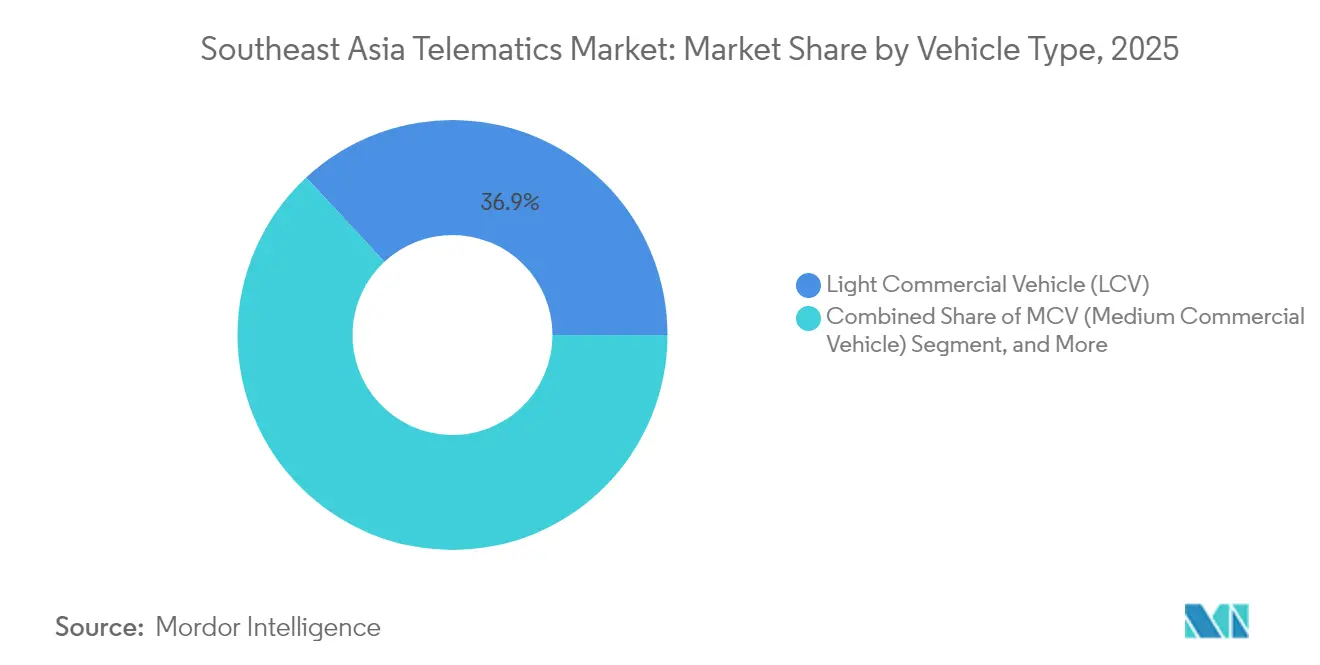

- Nach Fahrzeugtyp führten Leichte Nutzfahrzeuge mit einem Umsatzanteil von 36,92 % im Jahr 2025; Zweiräder werden voraussichtlich bis 2031 mit einer CAGR von 12,05 % wachsen.

- Nach Lösung hielt Flotten- und Fahrzeugmanagement im Jahr 2025 einen Umsatzanteil von 41,55 %, während Telematikversicherung voraussichtlich bis 2031 mit einer CAGR von 13,14 % wachsen wird.

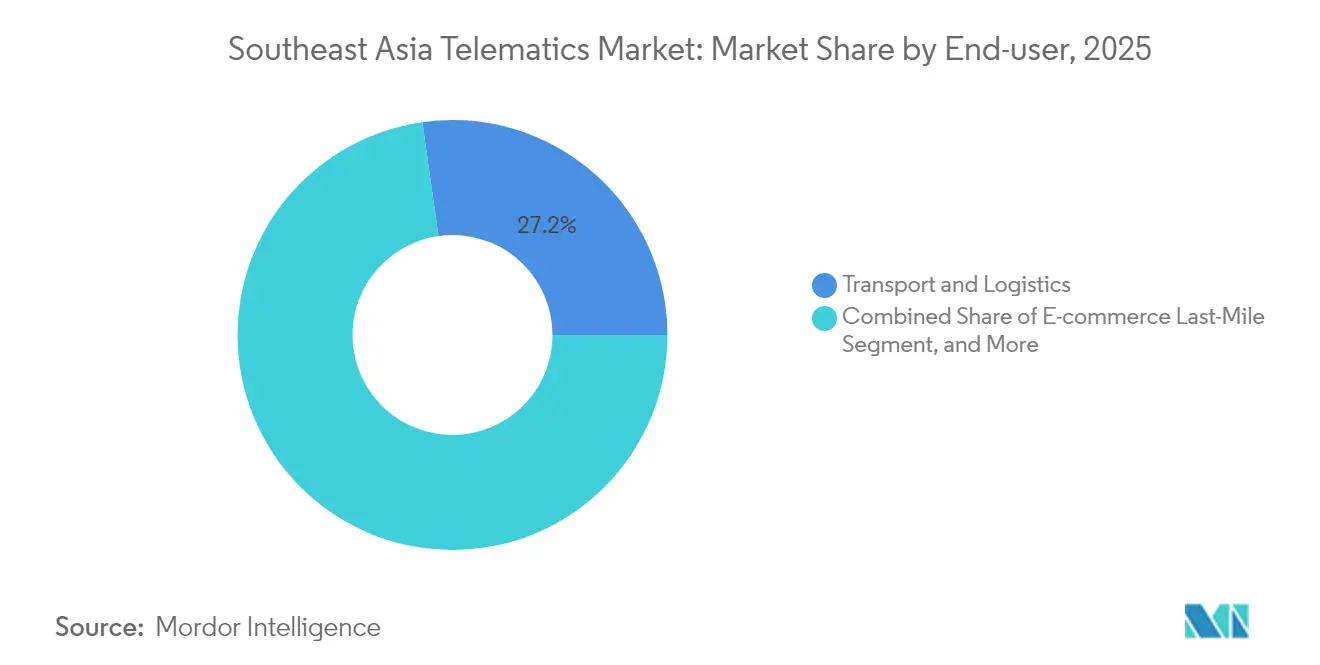

- Nach Endnutzerbranche erzielte Transport und Logistik im Jahr 2025 einen Umsatzanteil von 27,24 %, während E-Commerce-Letzte-Meile-Lieferung mit einer CAGR von 12,42 % bis 2031 wächst.

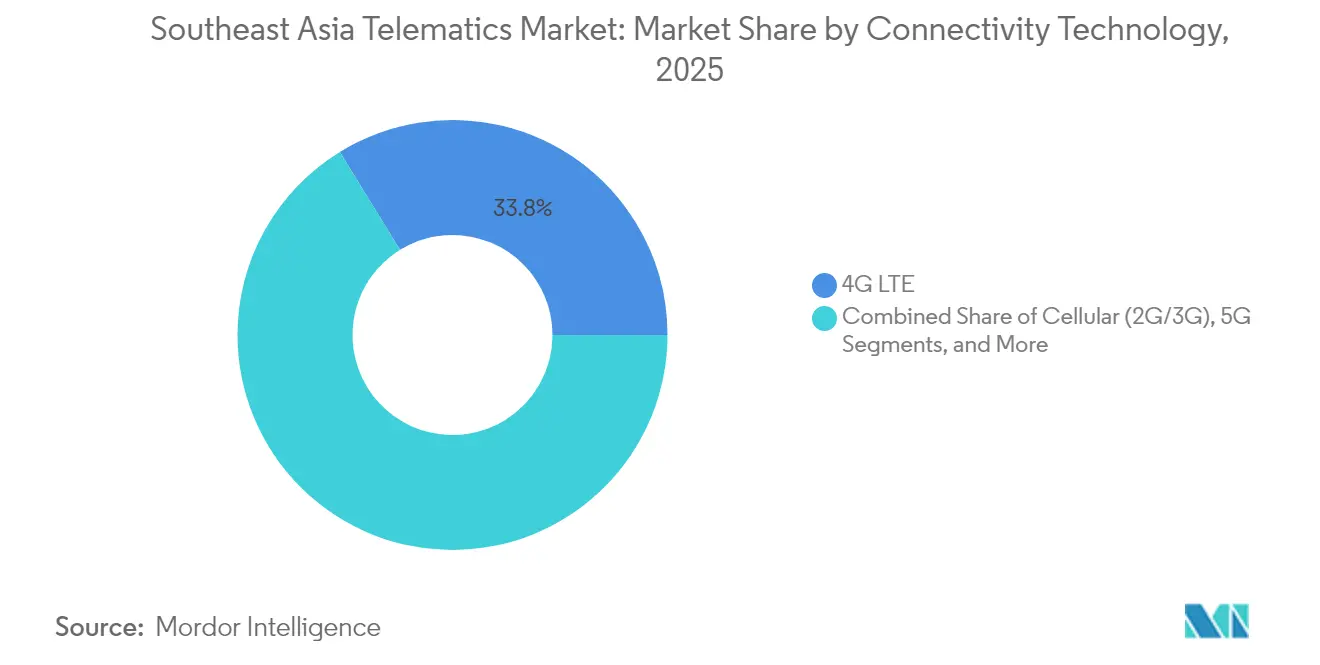

- Nach Konnektivitätstechnologie dominierte 4G LTE mit einem Umsatzanteil von 33,78 % im Jahr 2025; 5G soll bis 2031 mit einer CAGR von 13,47 % wachsen.

- Nach Land hatte Thailand im Jahr 2025 einen Umsatzanteil von 22,48 %, während Vietnam voraussichtlich die schnellste CAGR von 12,74 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südostasien-Telematikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vierstufige Sicherheits- und Emissionsvorschriften treiben die Akzeptanz voran | + 2.8% | Global, am stärksten in Thailand und Indonesien | Mittelfristig (2–4 Jahre) |

| E-Commerce-Letzte-Meile-Boom fördert LCV-Telematik | + 3.2% | ASEAN-Kernbereich, Ausweitung auf die Philippinen | Kurzfristig (≤ 2 Jahre) |

| 4G/5G-Ausbau ermöglicht Echtzeit-Datendienste | + 2.1% | Singapur und Malaysia führend, regionale Expansion | Langfristig (≥ 4 Jahre) |

| Flottenkostensenkung angesichts von Dieselpreisvolatilität und CO₂-Steuer | + 1.9% | Thailand, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Kilometerbasierte Straßensteuer-Pilotprojekte (Indonesien) | + 1.2% | National, mit frühen Gewinnen in Jakarta, Surabaya | Langfristig (≥ 4 Jahre) |

| Vietnam PAYD-Versicherungs-Telekommunikations-Allianzen | + 0.8% | National, Ausweitung auf regionale Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vierstufige Sicherheits- und Emissionsvorschriften treiben die Akzeptanz voran

Regierungen in ganz Südostasien schichten Kraftstoffwirtschaftsziele, CO₂-basierte Steuern, Vorschriften für lokale Inhalte und Null-Emissions-Verpflichtungen übereinander und machen Telematik von einer Effizienzoptionen zu einer regulatorischen Anforderung. Der ASEAN-Kraftstoffwirtschaftsfahrplan besteht auf einer 26-prozentigen Reduzierung des durchschnittlichen Flottenverbrauchs bis 2025 und verpflichtet Betreiber zur Echtzeitüberwachung der Fahrzeugnutzung.[1]ASEAN-Sekretariat, "ASEAN-Kraftstoffwirtschaftsfahrplan für den Verkehrssektor," asean.orgThailands Verbrauchssteuersystem belohnt CO₂-Einsparungen, während Indonesiens Schwellenwerte für lokale Inhalte Käufer zu inländisch integrierten Telematikmodulen lenken. Aufkommende Wasserstoff- und Biokraftstoffpilotprojekte im Rahmen der Asia Zero Emission Community erfordern ebenfalls detaillierte Betriebsdaten für die Compliance und verankern Telematik weiter in Flotten-Workflows. Infolgedessen hängt die Akzeptanz nicht mehr allein vom ROI ab; Flotten müssen sich vernetzen oder Nicht-Compliance-Strafen riskieren, was ein zweistelliges Wachstum für den Südostasien-Telematikmarkt aufrechterhält.

E-Commerce-Letzte-Meile-Boom fördert LCV-Telematik

Online-Einzelhandelsplattformen setzen weiterhin Liefergeschwindigkeits-Benchmarks, die eine Punkt-zu-Punkt-Sichtbarkeit vom Lager bis zur Haustür erfordern. Grabs Super-App-Dienste in über 800 Städten stützen sich auf vernetzte LCV- und Zweiradflotten, um Lieferfenster von unter einer Stunde einzuhalten. Malaysias digitale Wirtschaft trug bereits 2020 22,6 % zum BIP bei und wächst jährlich um 8,5 %, was Logistikdienstleister unter Druck setzt, ihre Tracking-Systeme zu modernisieren.[2]Huawei, "Malaysias Fortschrittsbericht zur digitalen Wirtschaft 2024," huawei.comVietnams elektrische Zweiräder überschritten 2024 einen Marktanteil von 9 % und fügten Flotten-Dashboards Batteriezustands- und Reichweitenmanagement-Datensätze hinzu. Diese Dynamiken unterstützen eine anhaltende Nachfrage nach Echtzeit-Routing, Fahrerverhaltens-Scoring und Ladezyklus-Analysen, die alle den Südostasien-Telematikmarkt erweitern.

4G/5G-Ausbau ermöglicht Echtzeit-Datendienste

Singapurs Tuas-Hafen ging mit 5G-Slices für missionskritische Kran- und AGV-Operationen in Betrieb und zeigte, wie Netzwerke mit geringer Latenz Telematik von reaktivem Tracking zu prädiktiver Orchestrierung erheben.[3]Singtel, "Singtel und Ericsson arbeiten zusammen, um 5G im Tuas-Hafen einzusetzen," singtel.comDer ASEAN-Digitale Masterplan fordert eine regionale 5G-Abdeckung von mindestens 35 % der Bevölkerung bis 2025, wobei Spektrum-Sharing-Rahmenwerke den Ausbau beschleunigen. Malaysias Ambition, die digitale Hauptstadt der ASEAN zu werden, zieht 5G-Zeitpläne vor und gibt Flotten Zugang zu V2X-Diensten und Over-the-Air-OTA-Updates. Mit wachsender Abdeckung werden Edge-Analysen und KI-basierte Wartungsmodelle neue Einnahmequellen erschließen und die adressierbare Basis für den Südostasien-Telematikmarkt erweitern.

Flottenkostensenkung angesichts von Dieselpreisvolatilität und CO₂-Steuer

Kraftstoff macht bei vielen Flottenbudgets mehr als 30 % aus, und Dieselpreisschwankungen kombinieren sich nun mit frühen CO₂-Steuern, um die Margen zu belasten. Thailand verknüpft seine Kraftstoffwirtschaftsregeln mit Verbrauchssteuerrabatten, die vernetzte Fahrzeuge begünstigen, die einen niedrigeren CO₂-Ausstoß pro Kilometer nachweisen können. Das Internationale Transportforum zeigt sinkende Kraftstoffsteuereinnahmen mit steigender Elektrofahrzeugakzeptanz und drängt Regierungen zu entfernungsbasierter Mauterhebung, die auf Telematik-Kilometerzähler-Feeds angewiesen ist.[4]Internationales Transportforum, "Studie zur entfernungsbasierten Straßengebührenerhebung," internationaltransportforum.orgIndonesiens Biokraftstoffmandate zwingen Betreiber ebenfalls dazu, Mischungsverhältnisse und Routendaten zu protokollieren, um Steueranreize zu beanspruchen. Diese wirtschaftlichen Hebel machen vernetzte Dashboards zum zentralen Element der Kostenkontrolle und erhöhen die Durchdringungsraten in allen Segmenten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Hardware- und Integrationskosten | -1.8% | Regional, besonders ausgeprägt in kleineren Märkten | Kurzfristig (≤ 2 Jahre) |

| Lückenhaftes grenzüberschreitendes Netzwerk-Roaming | -1.2% | Grenzüberschreitende Korridore, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Datensouveränitäts-Engpässe beim Telemetrie-Export | -0.9% | Vietnam, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Installateuren außerhalb von Tier-1-Städten | -0.7% | Ländliche und sekundäre städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware- und Integrationskosten

Globale Chip-Engpässe halten an, wobei die Lieferzeiten für Automobil-Halbleiter auf 50 Wochen ansteigen, was die Gerätepreise in die Höhe treibt und die SKU-Verfügbarkeit einschränkt. Flottenoperatoren sehen sich einer wachsenden Kapitalkosten-Lücke gegenüber: Größere Unternehmen sichern sich mehrjährige Lieferverträge, während KMU Bereitstellungen verschieben oder sich für abgespeckte Funktionsumfänge entscheiden. Produktionsausfälle trafen 2021 8,2 Millionen Fahrzeuge und wirken sich noch bis 2025 auf Auftragsbücher aus, was die durchschnittlichen Hardware-ASPs erhöht und die kurzfristige Wachstumsdynamik des Südostasien-Telematikmarkts dämpft.

Datensouveränitäts-Engpässe beim Telemetrie-Export

Vietnams Personaldatendekret zwingt ausländische Anbieter, Informationen im Inland zu verarbeiten und zu speichern, was zusätzliche Rechenzentrum-CapEx und Betriebskosten verursacht. Indonesien und Thailand erlegen sektorspezifische Lokalisierungsklauseln auf, die komplexe Onboarding-Workflows für grenzüberschreitende Flotten erfordern. Das daraus resultierende Flickwerk untergräbt Skaleneffizienzen, erfordert länderspezifische Geräte-SKUs und erhöht das Compliance-Risiko, was die Marktexpansion trotz steigender Nachfrage belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Elektrifizierung voran

Leichte Nutzfahrzeuge machten 36,92 % der Größe des Südostasien-Telematikmarkts im Jahr 2025 aus, verankert in Paket- und Lebensmittellieferungen, die detaillierte Routenanalysen erfordern. Betreiber setzen kamerabasiertes Fahrer-Scoring, Kühlketten-Temperatursensoren und ePOD-Integrationen ein, um enge Service-Level-Vereinbarungen einzuhalten. Zweiräder verzeichnen die schnellste CAGR von 12,05 % bis 2031, da Vietnam und Indonesien Ride-Hailing- und Kurierflotten elektrifizieren und Batterieladezustands-Warnungen sowie Tauschstations-Kartierungsfunktionen hinzufügen.

Zapps Mikrofabrik in Thailand kann 21.500 Elektromotorräder pro Jahr bauen, die jeweils mit CAN-Bus-Ports für Echtzeit-Antriebsstrangdaten ausgeliefert werden. Für mittlere Nutzfahrzeuge im Bergbau und Bauwesen stellen Betriebszeit-Dashboards und Geofencing die Einhaltung von Gerätestandort-Vorschriften sicher. Personenkraftwagen runden die Nachfrage ab, da Versicherer vernetzte Policenrabatte bündeln und Ride-Sharing-Plattformen Aftermarket-OBD-Dongles einbauen. Insgesamt unterstreichen diese Dynamiken die Mehrschichtigkeit der Südostasien-Telematikbranche und halten Lösungsanbieter über alle Nutzlastklassen hinweg agil.

Nach Lösung: Versicherungsinnovation beschleunigt das Wachstum

Flotten- und Fahrzeugmanagement machte 41,55 % der Größe des Südostasien-Telematikmarkts im Jahr 2025 aus und bietet GPS-Kernverfolgung, Wartungsplanung und Fahrerwarnungen. Die Akzeptanz ist bei Fernverkehrs- und Regionalverkehrsbetreibern nahezu universell, die 3 %–5 % Kraftstoffeinsparungen pro Fahrzeug anstreben. Telematikversicherung, die mit einer CAGR von 13,14 % wächst, definiert die Risikopreisgestaltung neu, indem sie Prämien an Verhaltens-Scores und Kilometerleistung anpasst – eine Verschiebung, die durch NTUC Incomes Pay-as-you-drive-Einführung mit Carro hervorgehoben wird. MS&ADs 1,85 Millionen vernetzte Policen erweitern den versicherungsmathematischen Datensatz und ermöglichen es KI, Risikokorridore zu benchmarken. Diese Anwendungsfälle unterstreichen, wie Analyse-Erweiterungen – nicht nur Hardware – Anbieter in der Südostasien-Telematikbranche differenzieren.

Standortbasierte Dienste sind mit Kartierungs- und Dispositionsplattformen verknüpft, während Predictive Maintenance durch Edge-KI-Fehlererkennung an Dynamik gewinnt. Anbieter, die Nutzungs-, Vibrations- und Flüssigkeitstemperaturdaten in Cloud-ML-Modelle einspeisen, reduzieren ungeplante Ausfallzeiten und verbessern Restwertberechnungen. Wettbewerbsvorteile liegen nun in der API-Offenheit, Over-the-Air-Funktions-Upgrades und der Integrationsgeschwindigkeit mit TMS- oder ERP-Suiten von Drittanbietern.

Nach Endnutzerbranche: E-Commerce gestaltet die Logistik neu

Transport und Logistik trug 27,24 % zur Größe des Südostasien-Telematikmarkts im Jahr 2025 bei und umfasst Lkw-Transport, öffentlichen Nahverkehr und Schüttguttransport. Routenplanungs-Engines reduzieren Leerfahrten, während Fahrer-Coaching harte Bremsmanöver um 15 %–20 % reduziert. E-Commerce-Letzte-Meile-Operationen, die mit einer CAGR von 12,42 % wachsen, überlagern paketgenaue ETA-Push-Benachrichtigungen und Ladetor-Sequenzierung, um Wartezeiten zu verkürzen. Grabs multimodales Netzwerk exemplifiziert diese gemischten Anwendungsfälle und erfordert einheitliche Dashboards für Taxis, Fahrräder und Lieferwagen.

Behörden des öffentlichen Nahverkehrs setzen CCTV-fähige Telematik für Echtzeit-Fahrgastzählungen und Unfallforensik ein. Bau und Bergbau verlassen sich auf RFID-Zonenwarnungen zur Vermeidung von Kollisionen im toten Winkel, während Öl- und Gasflotten sensorverifizierte Reisemanagementsysteme nutzen, um Gefahrgutvorschriften zu erfüllen. Jede Branche fügt proprietäre Datenschichten hinzu, was konfigurierbare Regelmaschinen zu einem Muss für Anbieter macht, die innerhalb der Südostasien-Telematikbranche skalieren.

Nach Konnektivitätstechnologie: 5G-Transformation beschleunigt sich

4G LTE repräsentierte 33,78 % der Größe des Südostasien-Telematikmarkts im Jahr 2025 und bietet Flotten eine allgegenwärtige SIM-Abdeckung zu nachhaltigen Datentarifen. Dennoch ist 5G, das mit einer CAGR von 13,47 % voranschreitet, darauf ausgerichtet, maschinelle Bild-Uploads, Over-the-Air-Firmware-Pakete und V2X-Sicherheits-Pings zu verarbeiten. Ericssons Forschung zeigt, dass softwaredefinierte Fahrzeuge 30-mal mehr Daten erzeugen als herkömmliche Telematikboxen, was dedizierte Netzwerk-Slices und Edge-Computing-Gateways erforderlich macht.

Die Abschaltung von 2G/3G-Netzen drängt Betreiber in ländlichen Korridoren zur Einführung von Multibearer-Modems, die auf NB-IoT oder Satellit zurückfallen, insbesondere für grenzüberschreitende Fernverkehrsrouten nach Laos oder Myanmar. Satellitenverbindungen bleiben für Forstwirtschaft, Bergbau und maritime Anwendungsfälle unverzichtbar, obwohl der Preis pro Megabyte sie in einer Nische hält. Die Gewinner sind Chipsatz-Lieferanten und Plattformanbieter, die diese heterogenen Verbindungen hinter einem einheitlichen Geräteverwaltungs-Stack und einer prädiktiven Abrechnungs-Engine abstrahieren.

Geografische Analyse

Thailands Umsatzführung von 22,48 % resultiert aus seiner tiefen Automobillieferkette und der unterstützenden CO₂-verknüpften Verbrauchssteuerstruktur, die vernetzte Flotten belohnt. Sein 30@30-Ziel, bis 2030 30 % Elektrofahrzeuge zu produzieren, schichtet Anforderungen an die Überwachung des Batteriezustands auf und gibt der Telematik zusätzlichen Auftrieb entlang von OEM-Montagelinien und Nachrüstungen. Der installierte Bestand stieg von 6 Millionen Personen- und LCV-Einheiten im Jahr 2000 auf fast 19 Millionen im Jahr 2022 und erweitert die Nachrüstmöglichkeiten bei Händlern und Servicezentren.

Indonesien belegt nach Volumen den zweiten Platz und nutzt einen inländischen Fuhrpark von über 23 Millionen Fahrzeugen sowie ein Produktionsziel von 1 Million Elektrofahrzeugen bis 2035, das lokale Telematikmodule für die Einhaltung von Inhaltsregeln erfordert. Ein Omnibus-Gesetz zur Lockerung von Auslandsinvestitionsobergrenzen fördert Joint Ventures, während kilometerbasierte Straßensteuer-Pilotprojekte in Jakarta und Surabaya nutzungsbasierte Abrechnungsmodelle validieren, die auf OBD-Kilometerzähler-Feeds angewiesen sind. Malaysia und Singapur übertreffen ihre Flottengröße dank fortschrittlicher 5G-Abdeckung und Anreizen für die digitale Wirtschaft, wie Malaysias Digital Nasional Berhad-Großhandelsmodell, das Konnektivitätsbarrieren senkt.

Vietnam verzeichnet die schnellste CAGR von 12,74 % von 2026 bis 2031, da die Regierung IKT als Wachstumssäule positioniert und dem Land hilft, von rudimentären Kupfernetzwerken im Jahr 1986 zu Glasfaser- und 5G-Backbones heute zu springen. Elektrische Zweiräder erreichten 2024 250.000 Verkäufe und erweitern den adressierbaren Pool für Batteriezustands-Dashboards und Pay-as-you-charge-Abonnements. Datenlokalisierungsregeln erschweren grenzüberschreitende Dashboards, neigen aber auch dazu, Unternehmenskäufer zu inländischen Anbietern zu lenken und ein heimisches Ökosystem zu beschleunigen. Die Philippinen und kleinere ASEAN-Märkte verzeichnen weiterhin zweistelliges Wachstum, warten aber auf eine klarere regulatorische Ausrichtung, bevor groß angelegte Telematik-Rollouts ländliche Routen erreichen.

Wettbewerbslandschaft

Der Südostasien-Telematikmarkt bleibt mäßig fragmentiert: Kein einzelner Anbieter überschreitet einen regionalen Umsatzanteil von 10 %, und mindestens 25 lokale Systemintegratoren konkurrieren mit globalen Marken bei Kosten und Lokalisierung. Grenzüberschreitende Akteure bilden Allianzen mit Telekommunikationsbetreibern, um SIM-Mengenpreise und lokale Installateurnetzwerke zu erhalten; CelcomDigis i-Fleet ist ein Paradebeispiel für Malaysia. Hardware-Anbieter differenzieren sich durch KI-Beschleuniger und Multi-GNSS-Chipsätze, während Plattformspezialisten offene APIs betonen, die sich in weniger als zwei Wochen in TMS- und ERP-Suiten integrieren lassen.

Technologische Reife, nicht allein der Gerätepreis, wird zum entscheidenden Faktor. Belege hierfür sind AROBS Transilvanias TachoAnalytics, das die Einhaltung der Fahrerstunden gemäß EU- und ASEAN-Tachographenstandards automatisiert und nun in thailändische und indonesische Zeitzonenregeln portiert wurde. Prädiktive Wartungspatente, die Reifendruck-, Feuchtigkeits- und Schockdaten integrieren, liefern Frühwarnfenster von 1.000–1.500 km vor einem Bauteilausfall [google.com/patents/US202400].

Strategische Schritte in 2024–2025 zeigen drei Muster:

- Telekommunikations-Telematik-Partnerschaften (z. B. Singtel–Ericsson, CelcomDigi–iFleet) beschleunigen die 5G-Monetarisierung und senken gleichzeitig die Kundenakquisitionskosten.

- Versicherungsallianzen (NTUC–Carro, MS&AD datengesteuertes Underwriting) erschließen neue Prämien-Pools.

- Hardware-Start-ups errichten Mikrofabriken (Zapp in Thailand) in der Nähe von OEM-Clustern, verkürzen Lieferketten und qualifizieren sich für Anreize für lokale Inhalte. Zusammen halten diese Maßnahmen die Innovationsgeschwindigkeit aufrecht und halten den Südostasien-Telematikmarkt hochdynamisch.

Marktführer der Südostasien-Telematikbranche

Foxlogger

Onelink Technology

Foxlogger

DTC Enterprise

Tramigo Singapore

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Trimble investierte 10 Millionen USD in Xona Space Systems, um hochgenaue Korrektursignale mit dem PULSAR-Navigationsdienst zu integrieren, mit dem Ziel, gewerbliche Flotten anzusprechen, die in Mobilfunk-Totzonen operieren.

- Februar 2025: Olam Group verkaufte einen Anteil von 44,58 % an Olam Agri für 1,78 Milliarden USD an SALIC und setzte damit Kapital für digitale Flottenoptimierungs-Rollouts in seinem Agrilogistik-Netzwerk frei.

- November 2024: Singtel und Ericsson begannen mit dem Einsatz von 5G im Tuas-Hafen Singapurs zur Unterstützung der vollständigen Automatisierung und Echtzeit-Asset-Verfolgung.

- April 2025: AROBS Transilvania Software lancierte TachoAnalytics und erweiterte damit seine TrackGPS-Marke um erweiterte Fahrerstunden-Analysen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den südostasiatischen Telematikmarkt als Umsatz, der aus hardware-gestützten, netzwerkverbundenen Lösungen generiert wird, die in leichten, mittleren und schweren Nutzfahrzeugen zur Verfolgung, Diagnose, Fahrerverhalten und Flottenautomatisierung eingebaut sind. Zu den abgedeckten Geräten gehören GPS-Tracker, OBD-Dongles, Backboxes und eingebettete Telematik-Steuergeräte, die über OEM- und Aftermarket-Kanäle geliefert werden.

Ausschluss aus dem Umfang: Infotainmentsysteme für Personenkraftwagen und reine Smartphone-Tracking-Apps ohne Fahrzeugschnittstelle sind ausgeschlossen.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Leichtes Nutzfahrzeug (LCV)

- Mittleres Nutzfahrzeug (MCV)

- Personenkraftwagen

- Sonstige

- Nach Lösung

- Flotten-/Fahrzeugmanagement

- Standortbasierte Dienste

- Telematikversicherung

- Predictive Maintenance

- Sonstige

- Nach Endnutzerbranche

- Transport und Logistik

- E-Commerce-Letzte-Meile

- Öffentlicher Nahverkehr

- Bau und Bergbau

- Öl und Gas

- Sonstige

- Nach Konnektivitätstechnologie

- Mobilfunk (2G/3G)

- 4G LTE

- 5G

- Satellit

- Sonstige

- Nach Land

- Thailand

- Indonesien

- Malaysia

- Singapur

- Vietnam

- Rest Südostasiens

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews und Umfragen mit Flottenmanagern, Aftermarket-Installateuren, regionalen Telekommunikations-MVNOs und nutzungsbasierten Versicherern in Indonesien, Thailand, Vietnam und Singapur durch. Erkenntnisse zu realistischer Gerätedurchdringung, typischen Servicegebühren und Bereitstellungsengpässen schlossen Datenlücken und stimmten Modellannahmen mit der Realität vor Ort ab.

Desk Research

Wir sammeln grundlegende Zahlen aus den Fahrzeugzulassungsregistern der Verkehrsministerien, den Statistiken der ASEAN Automotive Federation, Zoll-Importdaten für die Positionierung von Hardware und 4G-Abdeckungsveröffentlichungen nationaler Telekommunikationsregulatoren. Analysten durchsuchen dann begutachtete SAE-Papiere zu Gerätelebenszyklen, ziehen Patentsätze über Questel und verfolgen Flottenvertragsabschlüsse über Dow Jones Factiva und D&B Hoovers Finanzdaten, um Lieferantenströme und Preissignale zu kartieren.

Unternehmenseinreichungen, Investorenpräsentationen und Branchenverbands-Weißbücher, wie die des Chartered Institute of Logistics, liefern weiteren Kontext, der die Angebots-Nachfrage-Dynamik abrundet.

Die genannten Quellen sind illustrativ, und viele weitere Materialien flossen in unsere Desk Research, Validierung und Klärungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit dem aktiven Nutzfahrzeugbestand in jedem Land, multipliziert mit der verifizierten Telematikdurchdringung und dem durchschnittlichen wiederkehrenden Umsatz, während selektive Bottom-up-Querprüfungen von Steuergeräte-Lieferungen und Stichproben-ASPs die Gesamtwerte verfeinern. Schlüsselvariablen wie neue LCV-Zulassungen, Wachstum der 4G-SIM-Aktivierungen, Dieselpreisindex-Bewegungen, E-Commerce-Paketvolumen und gesetzliche GPS-Mandate prägen sowohl das Basisjahr als auch den Ausblick.

Prognosen stützen sich auf eine multivariate Regression, gemischt mit Szenarioanalysen, die Stufenänderungen erfassen, wenn 5G-Rollouts oder CO₂-Preisregeln die Akzeptanz beschleunigen. Wo harte Lieferdaten dünn sind, werden regionale Analoga für Flottenalter und Einkommenselastizität angepasst und dann mit Primärrespondenten revalidiert, bevor sie finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Unser Team führt Varianzprüfungen gegen historische Reihen und marktübergreifende Verhältnisse durch, wobei Anomalien durch Sekundäranfragen oder neue Interviews vor der Freigabe gelöst werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie neue regulatorische Mandate oder wichtige Telekommunikations-OEM-Partnerschaften ausgelöst.

Warum Mordors Südostasien-Telematik-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Umfang, Konversionsraten und Aktualisierungszeitpunkte unterschiedlich definieren.

Einige Verlage bündeln Personenkraftwagen- oder APAC-weite Umsätze; andere gehen von einer einheitlichen 5G-Durchdringung oder aggressiver Preissteigerung aus.

Mordor Intelligence konzentriert sich strikt auf Nutzfahrzeug-Telematikumsätze, wendet transparente Einheitsmischungen an und aktualisiert Währungs- und Makro-Inputs in jedem Zyklus, was eine ausgewogene Zahl liefert, der Entscheidungsträger vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| 2,25 Milliarden USD (2025) | N/A | |

| 4,50 Milliarden USD (2025) | Regionale Beratung A | Umfasst Personenkraftwagen und geht von einer einheitlichen 5G-Abdeckung aus |

| 70,13 Milliarden USD (2024) | Globale Beratung B | Aggregiert einen breiteren APAC-Umfang und verwendet einjährige ASP-Inflation |

Dieser Vergleich zeigt, dass unser disziplinierter Ansatz bei Einhaltung von Umfangsausrichtung und transparenten Variablen eine wiederholbare, überprüfbare Grundlage für die strategische Planung liefert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südostasiatischen Fahrzeugtelematikmarkts?

Der Markt beläuft sich im Jahr 2026 auf 2,51 Milliarden USD und soll bis 2031 4,35 Milliarden USD erreichen.

Welches Fahrzeugsegment hat den größten Anteil?

Leichte Nutzfahrzeuge führen mit 36,92 % des Umsatzes im Jahr 2025, was das Wachstum der Letzte-Meile-Lieferung widerspiegelt.

Wie schnell wächst die Telematikversicherung in der Region?

Telematikversicherung soll bis 2031 mit einer CAGR von 13,14 % wachsen, angetrieben durch Pay-as-you-drive-Modelle.

Warum ist Vietnam die am schnellsten wachsende Region?

Robuste IKT-Investitionen, 250.000 Verkäufe elektrischer Zweiräder im Jahr 2024 und unterstützende digitale Politiken treiben Vietnam auf eine CAGR von 12,74 %.

Seite zuletzt aktualisiert am: