Größe und Marktanteil des indonesischen Marktes für digitale Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

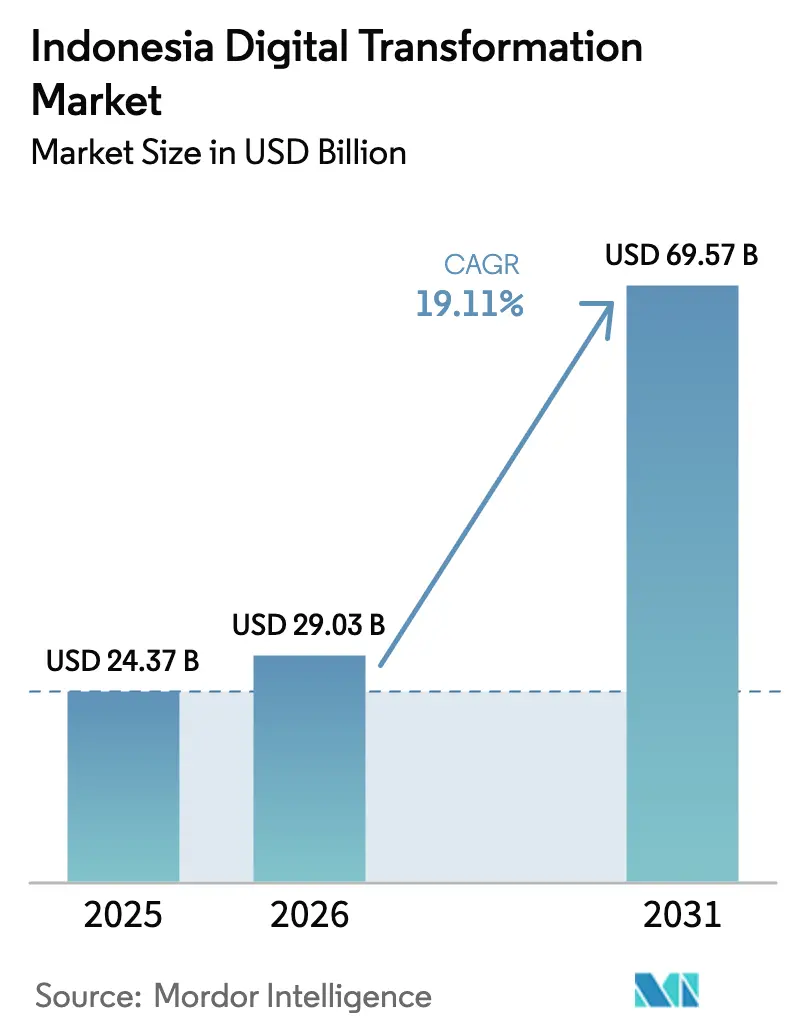

| Marktgröße im Basisjahr (2025) | 24.37 Milliarden US-Dollar |

| Marktgröße (2026) | 29.03 Milliarden US-Dollar |

| Marktgröße (2031) | 69.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für digitale Transformation von Mordor Intelligence

Die Größe des indonesischen Marktes für digitale Transformation wird voraussichtlich von 24,37 Milliarden USD im Jahr 2025 auf 29,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,11 % über den Zeitraum 2026–2031 69,57 Milliarden USD erreichen. Die Dynamik nimmt zu, da Hyperscaler Kapital in souveräne Cloud-Regionen investieren und es Unternehmen ermöglichen, Legacy-Systeme zu modernisieren, ohne gegen Datensouveränitätsregeln zu verstoßen. Fertigungsanlagen setzen Industrieroboter und IoT-Sensoren ein, um den Durchsatz zu steigern, während Telemedizin-Plattformen und elektronische Krankenaktensysteme den Zugang zu Gesundheitsdienstleistungen im gesamten Archipel ausweiten. Die Konsolidierung unter Telekommunikationsanbietern, insbesondere die Fusion von XL Axiata und Smartfren, verspricht eine dichtere 5G-Abdeckung, die latenzarme Anwendungen und Edge-Computing-Workloads unterstützt. Unternehmen wechseln zu hybriden Bereitstellungsarchitekturen, um geschäftskritische Workloads vor Ort zu halten und gleichzeitig die Skalierbarkeit der öffentlichen Cloud zu nutzen, und kleine Unternehmen schließen die digitale Lücke durch Super-App-Ökosysteme, elektronische Zahlungen und abonnementbasierte SaaS-Angebote.

Wichtigste Erkenntnisse des Berichts

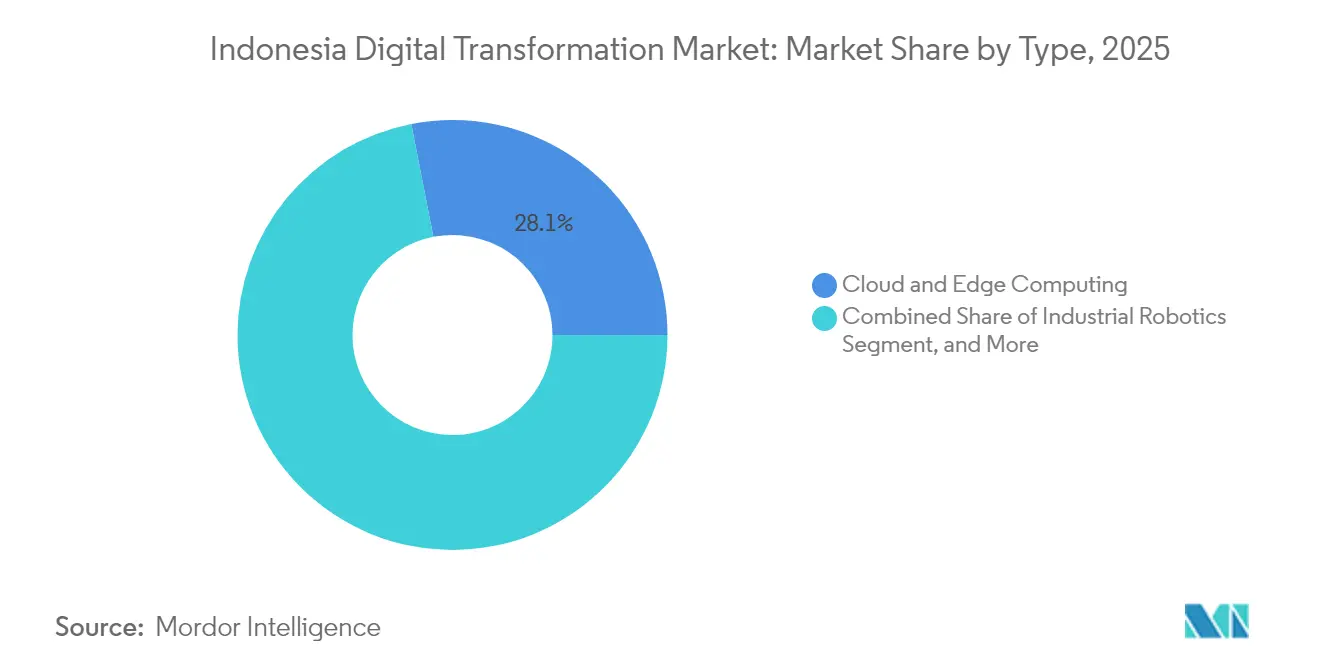

- Nach Technologie führte Cloud- und Edge-Computing mit einem Anteil von 28,07 % am indonesischen Markt für digitale Transformation im Jahr 2025, während für Industrierobotik eine CAGR von 22,05 % bis 2031 prognostiziert wird.

- Nach Endnutzer entfiel auf die Fertigung ein Anteil von 23,78 % an der Größe des indonesischen Marktes für digitale Transformation im Jahr 2025, während das Gesundheitswesen voraussichtlich mit einer CAGR von 23,62 % bis 2031 wachsen wird.

- Nach Bereitstellungsmodus entfielen auf Cloud-Lösungen 52,41 % der Größe des indonesischen Marktes für digitale Transformation im Jahr 2025, während hybride Bereitstellungen voraussichtlich mit einer CAGR von 22,74 % bis 2031 wachsen werden.

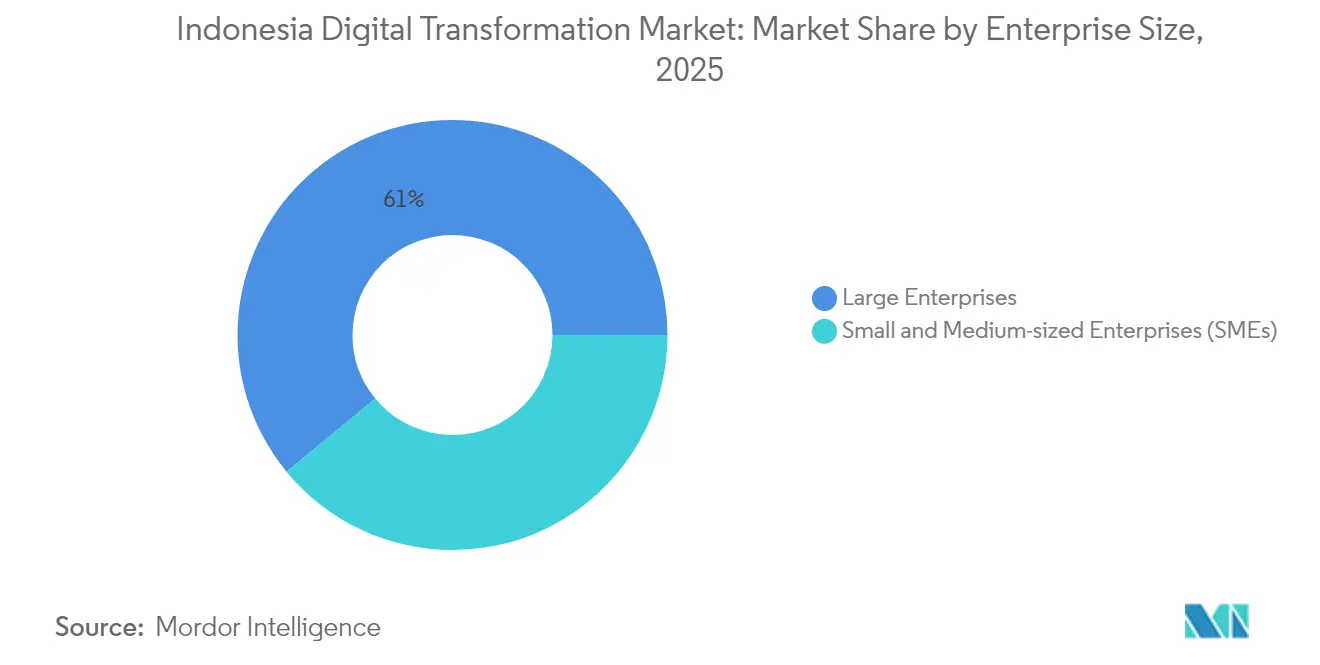

- Nach Unternehmensgröße dominierten Großunternehmen mit 60,96 % den Marktanteil des indonesischen Marktes für digitale Transformation im Jahr 2025, während kleine und mittlere Unternehmen im gleichen Zeitraum voraussichtlich mit einer CAGR von 22,09 % wachsen werden.

- Nach Geografie trugen Java und Sumatra zusammen 69,84 % zur Größe des indonesischen Marktes für digitale Transformation im Jahr 2025 bei, während Ost-Indonesien mit einer CAGR von 24,86 % bis 2031 die schnellste Entwicklung zeigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen Markt für digitale Transformation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau der Cloud-Infrastruktur durch Hyperscaler | +4.20% | National, konzentriert auf Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Mobilgeräten und Super-Apps | +3.80% | National, mit höchster Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Anreize der Regierung im Rahmen von „Making Indonesia 4.0” | +3.50% | National, mit Schwerpunkt auf Fertigungszentren | Langfristig (≥ 4 Jahre) |

| 5G und LEO-Satelliten-Backhaul für Fabriken auf Außeninseln | +2.90% | Ost-Indonesien, abgelegene Fertigungsstandorte | Langfristig (≥ 4 Jahre) |

| Aufstieg lokaler KI-ASIC-Design-Start-ups | +2.10% | Technologiekorridore Jakarta und Bandung | Mittelfristig (2–4 Jahre) |

| Anstieg der digital-nativen Millennial-Arbeitskräfte | +2.90% | National, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau der Cloud-Infrastruktur durch Hyperscaler

AWS hat sich verpflichtet, 5 Milliarden USD für den Aufbau von Rechenzentrumscluster in West-Java zu investieren, während Microsoft 1,7 Milliarden USD für zusätzliche Kapazitäten bereitgestellt hat und damit lokalisierte Regionen schafft, die dem Datenschutzgesetz entsprechen. Diese souveränen Einrichtungen erfüllen die Anforderungen an den Datenspeicherort und verkürzen die Latenz für Analytik-, KI-Inferenz- und E-Commerce-Workloads. Finanzinstitute profitieren bereits davon; Bank Jago hat Kernanwendungen in die Google Cloud verlagert, und Krom Bank hat kundenorientierte Dienste zu AWS migriert und dabei skalierbare Rechenleistung gewonnen, ohne die Compliance zu gefährden. Edge-Knoten werden in sekundären Städten eingesetzt, damit Sensoren auf dem Fabrikboden und autonome Fahrzeuge Daten nahezu in Echtzeit verarbeiten können. Unternehmen berichten, dass die Verfügbarkeit lokaler Cloud-Zonen die Cloud-Migrationsgeschwindigkeit um etwa 40 % im Jahresvergleich beschleunigt hat, da die Angst vor Strafen für grenzüberschreitende Datenübertragungen nachlässt.

Rasche Verbreitung von Mobilgeräten und Super-Apps

Indonesiens Mobile-First-Umgebung ist zu einem fruchtbaren Boden für digitale Dienste geworden, wobei die Smartphone-Nutzung sowohl in Metropolen als auch in Städten zweiter Ordnung zunimmt. Super-Apps wie Gojeks GoTo und der regionale Konkurrent Grab haben sich von Fahrdienst-Plattformen zu integrierten Ökosystemen entwickelt, die Zahlungen, Versicherungen und B2B-Logistik umfassen. GoTo meldete für 2024 einen Bruttotransaktionswert von 137,4 Billionen Rupiah, und das nationale QRIS-System verbindet nun mehr als 22,4 Millionen Händler und erweitert die Reichweite digitaler Zahlungen. Die Verflechtung von Handel, Zahlungen und On-Demand-Diensten erzeugt granulare Verbraucherdaten und ermöglicht eine KI-gestützte Segmentierung, die Werbetreibende und Einzelhändler für gezielte Kampagnen nutzen. Partnerschaften zwischen Super-Apps und Cloud-Anbietern geben KMU auch Ein-Klick-Zugang zu Bestandsverwaltungs-, Buchhaltungs- und Kreditlösungen, die in vertraute mobile Oberflächen eingebettet sind.

Anreize der Regierung im Rahmen von „Making Indonesia 4.0”

Der Industrie-4.0-Fahrplan der Regierung bietet Steuerbefreiungen, Einfuhrzollbefreiungen und vorrangige Kreditvergabe für Automatisierungs- und KI-Projekte in strategischen Sektoren. Multinationale Gerätehersteller entwickeln nun gemeinsam mit lokalen Herstellern im Rahmen der Partnerschaftsklausel des Programms Pilotprojekte für digitale Zwillinge. Frühe Anwender wie Olympia Express haben die Prototyp-Durchlaufzeit um 50 % verkürzt, nachdem sie cloudbasierte Designwerkzeuge eingesetzt haben, und Konsumgüterfabriken berichten von 30 % Produktivitätssteigerungen durch Echtzeit-Produktions-Dashboards. Dedizierte Innovationszentren in West-Java und Ost-Java bieten Testumgebungen für KMU, um Maschinenvision oder additive Fertigungsanwendungen zu erproben und die Verbreitung über Großunternehmen hinaus zu beschleunigen. Die Ausrichtung an ISO-27001-Standards im Rahmen desselben politischen Rahmens gewährleistet Cybersicherheits-Grundlagen, die ausländische Investoren beruhigen und die Integration in globale Wertschöpfungsketten ermöglichen.

5G und LEO-Satelliten-Backhaul für Fabriken auf Außeninseln

Indonesiens weitläufige Geografie hat die digitale Akzeptanz außerhalb Javas historisch eingeschränkt. Starlinks wachsende Konstellation leitet nun den Datenverkehr von privaten 5G-Netzwerken weiter, die Telekommunikationsunternehmen in Industrieparks in Kalimantan und Sulawesi installieren, und schafft redundante Wege zu zentralen Rechenzentren. Die XLSmart-Fusion plant jährlich 300–400 Millionen USD für die Netzwerkoptimierung ein und stärkt die Mid-Band-5G-Abdeckung, die ultralatenzarme Anwendungsfälle wie kollaborative Robotik unterstützt. Unterseekabel wie Bifrost und INSICA garantieren darüber hinaus Durchsatz und Ausfallsicherheit und ermöglichen es Bergbau- und Plantagenbetreibern, Telemetriedaten in Echtzeit an Cloud-Analyseplattformen zu übertragen. Provinzregierungen bündeln Spektrumanreize mit Landnutzungslizenzen, um Hersteller anzuziehen, die bereit sind, lokale Einrichtungen zu digitalisieren, und fördern so eine ausgewogene regionale Entwicklung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -2.30% | National, insbesondere im Finanzdienstleistungssektor | Kurzfristig (≤ 2 Jahre) |

| Mangel an unternehmenstauglichen Fachkräften | -1.80% | National, akut in Städten zweiter Ordnung | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Compliance in den Provinzen | -1.50% | Regionale Unterschiede, komplex in Fertigungszonen | Langfristig (≥ 4 Jahre) |

| Übermäßige Abhängigkeit von importierter Industrierobotik | -1.20% | Fertigungszentren in Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Die vollständige Durchsetzung des Datenschutzgesetzes im Oktober 2024 führte strenge Fristen für die Meldung von Datenschutzverletzungen und extraterritoriale Bestimmungen ein, die Tochtergesellschaften außerhalb Indonesiens erfassen.[1]Nationale Cyber- und Kryptografiebehörde, „Präsidialerlass 82/2022 über kritische Informationsinfrastruktur,” bssn.go.id Finanzinstitute verlangen nun von Anbietern, die Compliance durch Drittprüfungen und lokalisierte Schlüsselverwaltungssysteme nachzuweisen. Der Präsidialerlass 82/2022 benennt darüber hinaus die Bank-, Telekommunikations- und Energiesektoren als lebenswichtige Informationsinfrastruktur und schreibt regelmäßige Sicherheitsbewertungen vor. Während diese Maßnahmen das systemische Risiko mindern, sind die Compliance-Kosten gestiegen, und Unternehmen sehen sich einer erhöhten Prüfung ausgesetzt, wenn sie sensible Workloads in die öffentliche Cloud verlagern. Statistiken zu Cybervorfällen der Zentralbank zeigen, dass fortgeschrittene anhaltende Bedrohungen, die auf kritische Sektoren abzielen, im Jahr 2024 im Jahresvergleich um 34,4 % gestiegen sind, was die Nachfrage nach verwalteten Erkennungs- und Reaktionsdiensten antreibt, die eng in digitale Transformations-Roadmaps integriert sind.

Mangel an unternehmenstauglichen Fachkräften

Die rasche Technologieakzeptanz hat das Angebot an Cloud-Architekten, KI-Ingenieuren und Cybersicherheitsspezialisten überholt. Metro Jakarta und Bandung halten die meisten qualifizierten Fachkräfte, während Industriestädte zweiter Ordnung nach Expertise suchen. Unternehmen kompensieren dies mit hybriden Arbeitsmodellen, die Auslandsspezialisten für Projektzyklen einbinden, während Universitäten Mikro-Zertifizierungsprogramme mit Hyperscalern und Geräteherstellern beschleunigen. Dennoch erreichte die Gehaltsinflation für erfahrene DevOps-Ingenieure im Jahr 2025 ein zweistelliges Wachstum und schmälerte einige Kostenvorteile der lokalen Bereitstellung. Automatisierungsplattformen und Low-Code-Tools werden eingesetzt, um das Defizit auszugleichen, aber komplexe Integrationen und Sicherheitsarchitektur erfordern nach wie vor erfahrenes Personal, was groß angelegte Einführungen für KMU verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Industrierobotik beschleunigt die Fertigungsautomatisierung

Industrierobotik verzeichnete die schnellste Expansion innerhalb des indonesischen Marktes für digitale Transformation mit einer CAGR von 22,05 % über 2026–2031, da Fabriken kollaborative Roboter für Schweiß-, Kommissionier- und Qualitätsprüfungsaufgaben einsetzen. Die dem indonesischen Markt für digitale Transformation zuzurechnende Größe im Bereich Industrieroboter wird sich mehr als verdreifachen, da Automobil-, Konsumgüter- und Elektronikhersteller veraltete Linien mit KI-gestützten Bildverarbeitungssystemen nachrüsten. Gleichzeitig hielt Cloud- und Edge-Computing mit 28,07 % im Jahr 2025 den größten Anteil an den Technologieausgaben, angetrieben durch souveräne Regionen, die Datenlokalisierungsvorschriften erfüllen. IoT-Bereitstellungen reifen von Proof-of-Concept zu skalierter Produktionsüberwachung, insbesondere in Lebensmittelverarbeitungsanlagen, wo Feuchtigkeits- und Temperatursensoren die Verderbraten gesenkt haben. Additive Fertigung bleibt eine Nische, gewinnt aber für die bedarfsgerechte Produktion von Ersatzteilen an Interesse und verkürzt die Vorlaufzeiten für abgelegene Bergbaubetriebe.

Cloud-Datenbanken, Container-Orchestrierung und KI-Plattformen dienen als digitales Rückgrat, das diese Einzellösungen verbindet. Cybersicherheitstools betten Zero-Trust-Architektur in Werksnetze ein, um speicherprogrammierbare Steuerungen vor Ransomware-Bedrohungen zu schützen. Extended-Reality-Anwendungen für Fernwartung und Mitarbeiterschulung senken Reisekosten und erhöhen die Sicherheit. Blockchain-Pilotprojekte zur Rückverfolgung von Palmöl-Lieferketten wechseln in Konsortium-Governance-Modelle, die den Datenaustausch zwischen Wettbewerbern fördern, ohne proprietäre Informationen preiszugeben. Der vielfältige Technologiemix unterstreicht, wie der indonesische Markt für digitale Transformation über anfängliche Cloud-Migrationen hinaus zu einer Full-Stack-Digitalisierung weiter wächst.

Nach Endnutzer: Digitalisierung des Gesundheitswesens überholt traditionelle Sektoren

Das verarbeitende Gewerbe vereinte 2025 einen Anteil von 23,78 % der Technologieausgaben auf sich, was die frühe Ausrichtung auf die Produktivitätsziele der Initiative „Making Indonesia 4.0” widerspiegelt. Automatisierte Materialflusssysteme, digitale Zwillinge und Predictive-Maintenance-Analysen erzielten greifbare Kosteneinsparungen, die laufende Investitionen rechtfertigen. Das Gesundheitssegment hingegen wächst innerhalb des indonesischen vernetzten Gesundheitsökosystems rasant und verzeichnet eine prognostizierte CAGR von 23,62 %, angetrieben durch Erstattungsrichtlinien für Telemedizin und Krankenhausakkreditierungsstandards, die die Einführung elektronischer Patientenakten vorschreiben. Start-ups integrieren KI-Chatbots in Triage-Dienste und entlasten damit unterbesetzte Kliniken auf abgelegenen Inseln. Betreiber in den Bereichen Öl, Gas und Versorgungsunternehmen setzen IoT-Sensoren und digitale Zwillinge ein, um die Sicherheit zu erhöhen und die Anlagenverfügbarkeit zu optimieren, während Einzelhandelsketten auf Super-App-Integration und cloudbasierte POS-Systeme für Omnichannel-Bestände setzen.

Die Größe des indonesischen Marktes für digitale Transformation im Bereich Gesundheitswesen dürfte deutlich zunehmen, da kommunale Gesundheitszentren ihre Bildgebungs- und Diagnoseangebote ausbauen. Banken und Versicherungen setzen maschinelles Lernen zur Betrugserkennung ein, um Leistungsablehnungen zu reduzieren und Budget für die Automatisierung des Kundenerlebnisses freizusetzen. Behörden des öffentlichen Sektors digitalisieren Bürgerdienste und gleichen Back-Office-Unterlagen mit cloudbasierten Workflow-Engines ab, die die Transparenz verbessern. Bildungseinrichtungen skalieren Lernmanagementsysteme, während Medienunternehmen OTT-Distribution und zielgerichtete Werbung nutzen, um große Abonnentenstämme zu monetarisieren. Jede Branche entwickelt eigene digitale Fahrpläne, doch alle teilen eine gemeinsame Abhängigkeit von zuverlässiger Konnektivität und sicheren Datenverarbeitungsrahmen.

Nach Bereitstellungsmodus: Hybride Lösungen überbrücken Legacy-Systeme und Cloud

Cloud-Bereitstellungen machten 2025 52,41 % der Ausgaben aus, da Unternehmen kundenorientierte Portale, Analytik-Sandboxes und DevOps-Pipelines in Hyperscaler-Regionen migrierten. Hybride Architekturen wachsen jedoch am schnellsten mit einer CAGR von 22,74 %, da sie es Organisationen ermöglichen, Supervisory-Control-Systeme und sensible ERP-Datenbanken vor Ort zu behalten und gleichzeitig Analytik in die Cloud auszuweiten. Die dem hybriden Modell zuzurechnende Größe des indonesischen Marktes für digitale Transformation wird bis zum Ende des Prognosezeitraums wahrscheinlich mit den reinen Cloud-Ausgaben konkurrieren. Regulierungsbehörden befürworten diesen Ansatz und stellen fest, dass sektorspezifische Daten lokal gespeichert werden können, ohne die globale Serviceresilienz zu beeinträchtigen.

Von dominanten Telekommunikationsunternehmen übernommene Fixed-Mobile-Convergence-Strategien zeigen eine parallele Logik und kombinieren Glasfaser, 5G und Satellit in Einzel-Rechnungspaketen, die die Unternehmensbeschaffung vereinfachen. Edge-Gateways verarbeiten IoT-Datenverkehr in der Nähe von Fertigungsböden, filtern Daten vor der Weiterleitung an cloudnative Datenseen und senken Bandbreitenkosten. Die Notfallwiederherstellungsplanung berücksichtigt nun geografisch verteilte Zonen in Java, Batam und Singapur und gewährleistet die Einhaltung von Kontinuitätsmandaten. Da die Investitionsausgaben moderater werden, entspricht die nutzungsbasierte Preisgestaltung den CFO-Anforderungen nach Budgetsicherheit. Insgesamt halten diese Faktoren hybride Lösungen in der Poleposition für die Workload-Modernisierung.

Nach Unternehmensgröße: KMU-Wachstum beschleunigt sich durch digitale Finanzierung

Großunternehmen dominierten 2025 mit 60,96 % der Ausgaben, da sie über interne IT-Teams und Kapitalreserven verfügen, um mehrjährige Roadmaps umzusetzen. KMU wachsen jedoch mit einer CAGR von 22,09 % dank staatlicher Förderprogramme, die Cloud-Abonnements und Cybersicherheitsprüfungen subventionieren. Digitale Geldbörsen und QRIS-Integration vereinfachen Zahlungen, verbessern den Cashflow und ermöglichen schrittweise Investitionen in E-Commerce-Storefronts und Bestandssoftware. Die dem KMU-Bereich zuzurechnende Größe des indonesischen Marktes für digitale Transformation wird daher im Prognosezeitraum ihren Anteil ausbauen.

Plattformanbieter bedienen diese Gruppe mit Low-Code-Workflow-Buildern und gebündelten ERP-Modulen. Super-Apps betten Mikrokreditdienste ein, die alternative Kreditbewertungsalgorithmen auf Basis von Transaktionshistorien nutzen und den Zugang zu Betriebskapital erleichtern. Schulungsinitiativen des Bildungsministeriums und unternehmerische Philanthropien bieten Mikro-Zertifizierungen in Datenanalytik und digitalem Marketing an und adressieren Humankapitallücken. Diese kombinierten Enabler ermöglichen es kleinen Einzelhändlern, Agrarverarbeitern und Gastgewerbebetreibern, stärker an der nationalen Digitalisierung teilzunehmen.

Nach Funktion: Betriebsoptimierung treibt Produktivitätssteigerungen

Betriebs- und Produktionsfunktionen dominieren die Investitionssummen und umfassen automatisierte visuelle Inspektionssysteme, KI-gestützte Planung und Predictive-Maintenance-Warnungen, die Ausfallzeiten reduzieren. Kundenerfahrungstools – Chatbots, Stimmungsanalytik und Omnichannel-CRM – haben die Pilotphase verlassen und sind integraler Bestandteil der Servicedifferenzierung im Bank- und Einzelhandelsbereich. Finanzabteilungen implementieren robotergestützte Prozessautomatisierung für Abstimmung und gesetzliche Berichterstattung, was die Genauigkeit erhöht und Personal für wertschöpfende Analysen freisetzt.

Personalteams setzen KI-gestützte Screening-Engines, Self-Service-Portale und E-Learning-Suiten ein, um vielfältige Belegschaften zu verwalten und gleichzeitig den Fernbetrieb zu unterstützen. Lieferkettenabteilungen nutzen Blockchain-Ledger, um die Herkunft von Rohstoffen zu verfolgen und Nachhaltigkeitsanforderungen der Exportmärkte zu erfüllen. Der indonesische Markt für digitale Transformation entwickelt sich weiter, da Unternehmen diese funktionsübergreifenden Module in einheitliche Datenplattformen integrieren und Analytik nutzen, um Kostensenkungsmöglichkeiten und neue Umsatzquellen zu identifizieren.

Geografische Analyse

Java und Sumatra machten 2025 69,84 % der Ausgaben aus, da dichte Bevölkerungszentren, ausgereifte Industriegebiete und metropolitane Glasfaser-Backbones die frühe Einführung von Cloud- und KI-Diensten fördern. Jakartas Goldenes Dreieck beherbergt die höchste Konzentration von Tier-III- und Tier-IV-Rechenzentren des Landes und ist damit die bevorzugte Landezone für Hyperscaler. Bandung, Surabaya und Medan nutzen universitätsgebundene Innovationszentren und etablierte Fertigungscluster, um Industrie-4.0-Upgrades zu erproben. Private 5G-Netzwerke, die in den Industriekorridoren Bekasi und Karawang gestartet wurden, übertragen nun Maschinentelemetrie in Cloud-Datenseen und verkürzen die Zeit bis zur Erkenntnis für Qualitätsteams.

Ost-Indonesien – Kalimantan, Sulawesi, Maluku und Papua – zeigt bis 2031 eine CAGR von 24,86 %, da LEO-Satelliten-Backhaul und neue Unterseekabel die Tyrannei der Entfernung überwinden. Bergbauunternehmen in Kalimantan übertragen Sensordaten von Muldenkippern an Analysecluster in Jakarta, während Fischereigenossenschaften in Nord-Maluku IoT-Kühlketten-Monitore nutzen, um Exportzertifizierungen zu erfüllen. Provinzregierungen führen E-Government-Portale ein, um Servicelücken zu schließen, und Berufsausbildungszentren kooperieren mit Geräteherstellern, um einen lokalen Technikerpool aufzubauen.

Grenzüberschreitende Rahmenwerke für die digitale Wirtschaft im Rahmen des ASEAN-Masterplans für die digitale Wirtschaft harmonisieren Datenflussnormen und positionieren Indonesien als regionalen Verarbeitungsknotenpunkt. Die Latenz zwischen Singapur und Jakarta beträgt auf aufgerüsteten Routen nun unter 20 Millisekunden, was multinationale Banken dazu veranlasst, Notfallwiederherstellungsknoten in Batam zu hosten. Regulatorische Sandboxes in ausgewählten Sonderwirtschaftszonen erlauben Fintech-Experimente unter erleichterten Regeln und ziehen sowohl inländische als auch ausländische Start-ups an. Das geografische Mosaik richtet somit Infrastrukturausbau, politische Anreize und privates Kapital aus, um eine breite Beteiligung am indonesischen Markt für digitale Transformation zu gewährleisten.

Wettbewerbslandschaft

Globale Hyperscaler AWS, Microsoft und Google verankern die Cloud-Infrastruktur, arbeiten jedoch eng mit lokalen Systemintegratoren zusammen, um Datenspeicherort- und Beschaffungsnormen zu navigieren. Telkom Indonesia nutzt sein Glasfaser-Backbone, um gebündelte Edge-Computing- und Private-Cloud-Lösungen anzubieten, während XLSmart mit einem Abonnentenanteil von 27 % einen Sprungbrett für landesweite 5G-gestützte digitale Dienste bietet. Inländische IT-Spezialisten wie PT Multipolar Technology Tbk konzentrieren sich auf vertikale Lösungen für das Bank- und Einzelhandelswesen und nutzen die ISO-27001-Compliance als Differenzierungsmerkmal.

Der Wettbewerb verschärft sich, da Ökosystemakteure strategische Fusionen und Übernahmen verfolgen. Mekaris Kauf von Jojonomic vereinte Gehaltsabrechnung, Buchhaltung und CRM-Module auf einer einzigen SaaS-Plattform für KMU, während Super-Apps Grab und GoTo in Fusionsgesprächen sind, die Nutzerstämme konsolidieren und Finanzdienstleistungen im Cross-Selling anbieten würden. Hyperscaler beteiligen sich an gemeinsamen Investitionsvehikeln mit Telekommunikationsunternehmen, um Edge-Zonen und souveräne Cloud-Angebote zu finanzieren.

Weißflächenmöglichkeiten bestehen weiterhin in KI-fabrizierten Halbleitern, blockchainbasiertem Rohstoffhandel und Agrartech-Analytik. Anbieter, die sichere, latenzarme Verbindungen über Indonesiens 17.000 Inseln zertifizieren können, werden in den Bereichen Logistik und Energie gewinnen. Compliance-Expertise rund um das Datenschutzgesetz und sektorale Standards verschafft einen kommerziellen Vorteil und zwingt internationale Anbieter, ihre Angebote zu lokalisieren. Marktteilnehmer balancieren daher Skaleneffekte mit maßgeschneiderten Lösungen, die indonesischen politischen und kulturellen Besonderheiten entsprechen.[4]XL Axiata, „PT XLSmart Telecom Sejahtera Tbk Investorenpräsentation,” xlaxiata.co.id

Marktführer im indonesischen Markt für digitale Transformation

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: XL Axiata und Smartfren schlossen ihre Fusion im Wert von 6,5 Milliarden USD ab und gründeten PT XLSmart Telecom Sejahtera Tbk, Indonesiens drittgrößten Mobilfunkbetreiber mit 94,3 Millionen Abonnenten, mit dem Ziel, jährliche Synergien von 300–400 Millionen USD zu erzielen.

- Februar 2025: Grab und GoTo traten in fortgeschrittene Fusionsgespräche mit einer kombinierten Bewertung von über 7 Milliarden USD ein, mit dem Ziel, überlappende Kostenstrukturen zu rationalisieren und digitale Finanzkapazitäten zu stärken.

- Januar 2025: Axiata Group Berhad und Sinar Mas unterzeichneten Absichtserklärungen im Wert von 104 Billionen IDR (6,7 Milliarden USD) für 5G-Lösungen, Unternehmensdienste und Fintech-Zusammenarbeit.

- Dezember 2024: Bank Negara Indonesia startete Partnerschaften im digitalen Ökosystem in den Bereichen Bildung, Gesundheitswesen und Industriegebiete, um die prognostizierten digitalen Volkswirtschaften von 210–360 Milliarden USD bis 2030 zu erschließen.

Berichtsumfang des indonesischen Marktes für digitale Transformation

Digitale Transformation ist der Prozess der Einbindung digitaler Technologien wie künstliche Intelligenz und maschinelles Lernen, Extended Reality (VR & AR) für industrielle Anwendungen, IoT, Industrierobotik, Blockchain, digitale Zwillinge, 3D-Druck / additive Fertigung, industrielle Cybersicherheit, drahtlose Konnektivität, Edge-Computing, intelligente Mobilität und weitere in verschiedene Endnutzerindustrien.

Der indonesische Markt für digitale Transformation ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, Extended Reality (XR), IoT, Industrierobotik, Blockchain, additive Fertigung / 3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weitere Typen (digitaler Zwilling, Mobilität und Konnektivität)) und Endnutzer (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzelhandel & E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere Endnutzer (Bildung, Medien & Unterhaltung, Umwelt usw.)). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Analytik, Künstliche Intelligenz und Maschinelles Lernen |

| Extended Reality (XR) |

| Internet der Dinge (IoT) |

| Industrierobotik |

| Blockchain |

| Additive Fertigung / 3D-Druck |

| Cybersicherheit |

| Cloud- und Edge-Computing |

| Weitere Typen – Digitaler Zwilling, Mobilität und Konnektivität |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzer – Bildung, Medien und Unterhaltung, Umwelt |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Betrieb und Produktion |

| Kundenerfahrung und Front-Office |

| Finanzen und Rechnungswesen |

| Personalwesen |

| Lieferkette und Beschaffung |

| Nach Lösungstyp | Analytik, Künstliche Intelligenz und Maschinelles Lernen |

| Extended Reality (XR) | |

| Internet der Dinge (IoT) | |

| Industrierobotik | |

| Blockchain | |

| Additive Fertigung / 3D-Druck | |

| Cybersicherheit | |

| Cloud- und Edge-Computing | |

| Weitere Typen – Digitaler Zwilling, Mobilität und Konnektivität | |

| Nach Endnutzer | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzelhandel und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Weitere Endnutzer – Bildung, Medien und Unterhaltung, Umwelt | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Funktion | Betrieb und Produktion |

| Kundenerfahrung und Front-Office | |

| Finanzen und Rechnungswesen | |

| Personalwesen | |

| Lieferkette und Beschaffung |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indonesischen Marktes für digitale Transformation?

Die Größe des deutschen Cloud-Computing-Marktes wird im Jahr 2026 auf 29,03 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate der deutschen Cloud-Ausgaben bis 2031?

Die Gesamtausgaben werden voraussichtlich mit einer CAGR von 19,11 % auf 69,57 Milliarden USD bis 2031 steigen.

Welches Bereitstellungsmodell wächst am schnellsten unter deutschen Unternehmen?

Hybrid-Cloud führt mit einer CAGR von 22,74 %, da Unternehmen Datenspeicherort mit skalierbarem externem Computing kombinieren.

Warum beschleunigt sich die Akzeptanz im Gesundheitswesen?

Telemedizin-Einführungen, Mandate für elektronische Krankenakten und KI-gestützte Diagnostik verlagern Gesundheits-Workloads in konforme Clouds und treiben eine CAGR von 23,62 % an.

Wie wirkt sich die SAP-S/4HANA-Frist auf die Nachfrage aus?

Der Stichtag 2027 zwingt Unternehmen, cloudgehostetes ERP zu wählen, was eine erhebliche Migrationswelle erzeugt, die Infrastruktur- und Dienstleistungserlöse steigert.

Welchen Wettbewerbsvorteil beanspruchen Anbieter souveräner Clouds?

Sie heben BSI-C5-Zertifizierung, clientseitige Verschlüsselung und Hosting im Inland hervor und erfüllen damit strenge deutsche Anforderungen an die Datensouveränität.

Seite zuletzt aktualisiert am: