Größe und Marktanteil des thailändischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

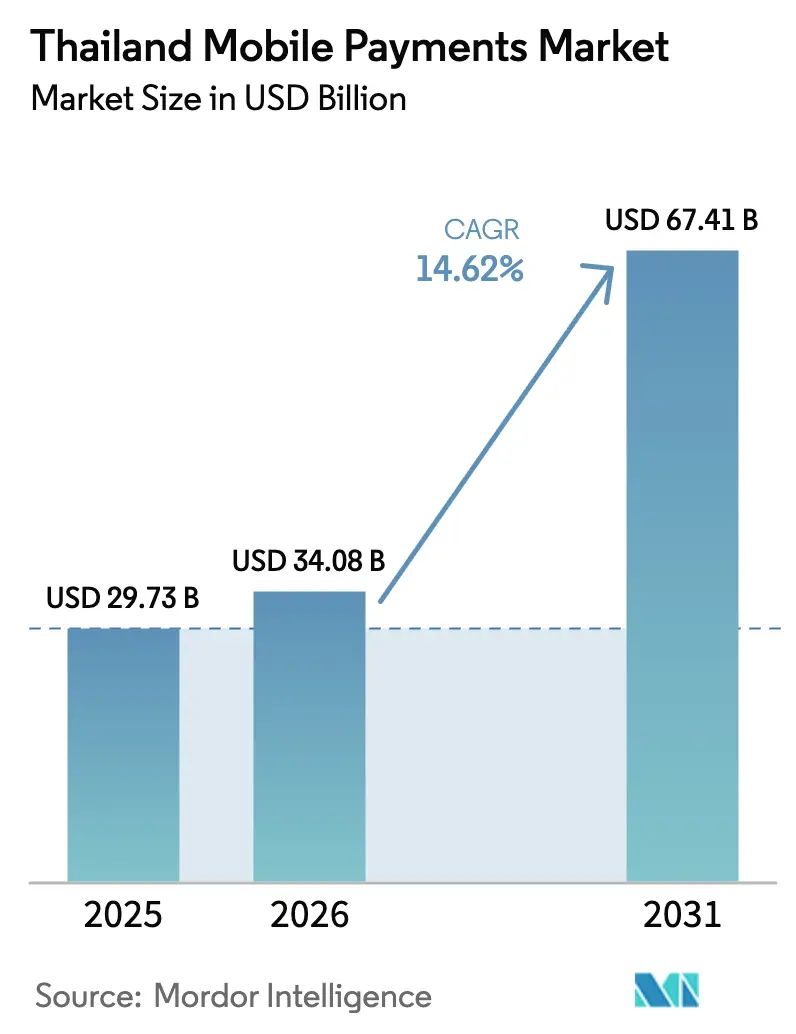

| Marktgröße im Basisjahr (2025) | 29.73 Milliarden US-Dollar |

| Marktgröße (2026) | 34.08 Milliarden US-Dollar |

| Marktgröße (2031) | 67.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

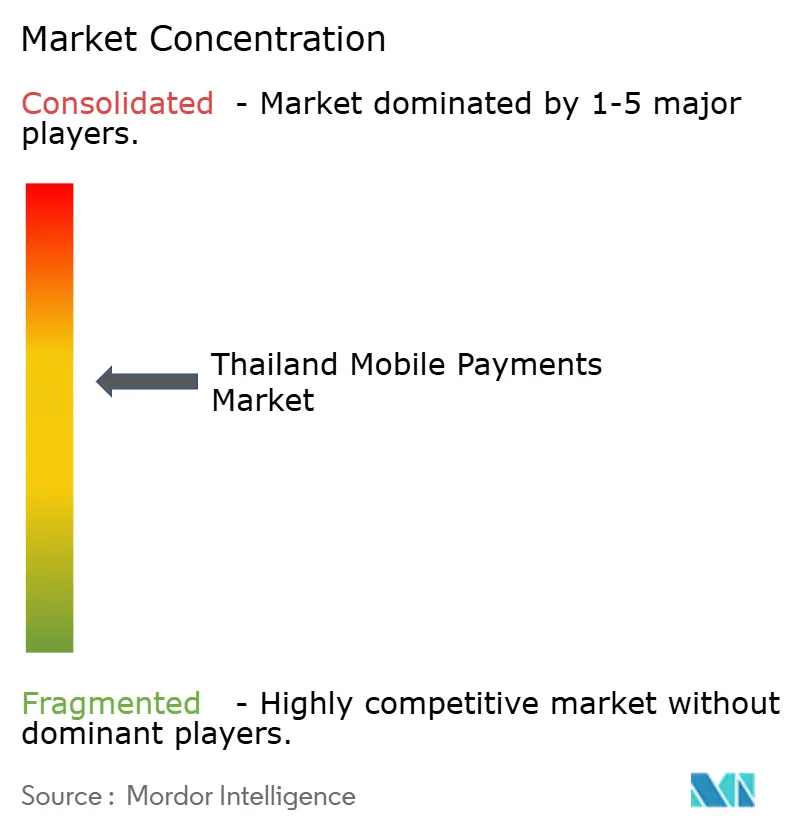

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Marktes für mobile Zahlungen von Mordor Intelligence

Die Größe des thailändischen Marktes für mobile Zahlungen wird im Jahr 2026 auf 34,08 Milliarden USD geschätzt, ausgehend von einem Wert von 29,73 Milliarden USD im Jahr 2025, mit Projektionen von 67,41 Milliarden USD für 2031, was einem Wachstum von 14,62 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum ergibt sich aus den universellen PromptPay-Zahlungsinfrastrukturen, einer Smartphone-Durchdringung von 90 %, dem landesweiten 5G-Rollout und einer starken Erholung des Tourismus, die gemeinsam die Geschwindigkeit digitaler Zahlungen beschleunigen. Die Allgegenwart von QR-Codes senkt die Eintrittsbarrieren für Händler, während die rasche Verlagerung hin zum Social-Commerce die Lernkurve für Remote-Zahlungen verkürzt. Die staatliche Genehmigung von drei Konsortien für virtuelle Banken schafft zusätzlichen Wettbewerbsanreiz, und ausländische strategische Investitionen wie die Kapitalzufuhr von MUFG in Höhe von 195 Millionen USD in Ascend Money liefern frisches Kapital für Produktinnovationen. Gleichzeitig bremsen zunehmende Cybersicherheitsvorfälle, die Vorliebe ländlicher Bevölkerungsgruppen für Bargeld sowie Compliance-Kosten für Kleinstgewerbetreibende die Wachstumskurve.

Wesentliche Erkenntnisse des Berichts

- Nach Transaktionskanal führte E-Commerce mit einem Umsatzanteil von 46,25 % am thailändischen Markt für mobile Zahlungen im Jahr 2025; P2P-Überweisungen hingegen werden bis 2031 voraussichtlich die höchste CAGR von 16,6 % verzeichnen.

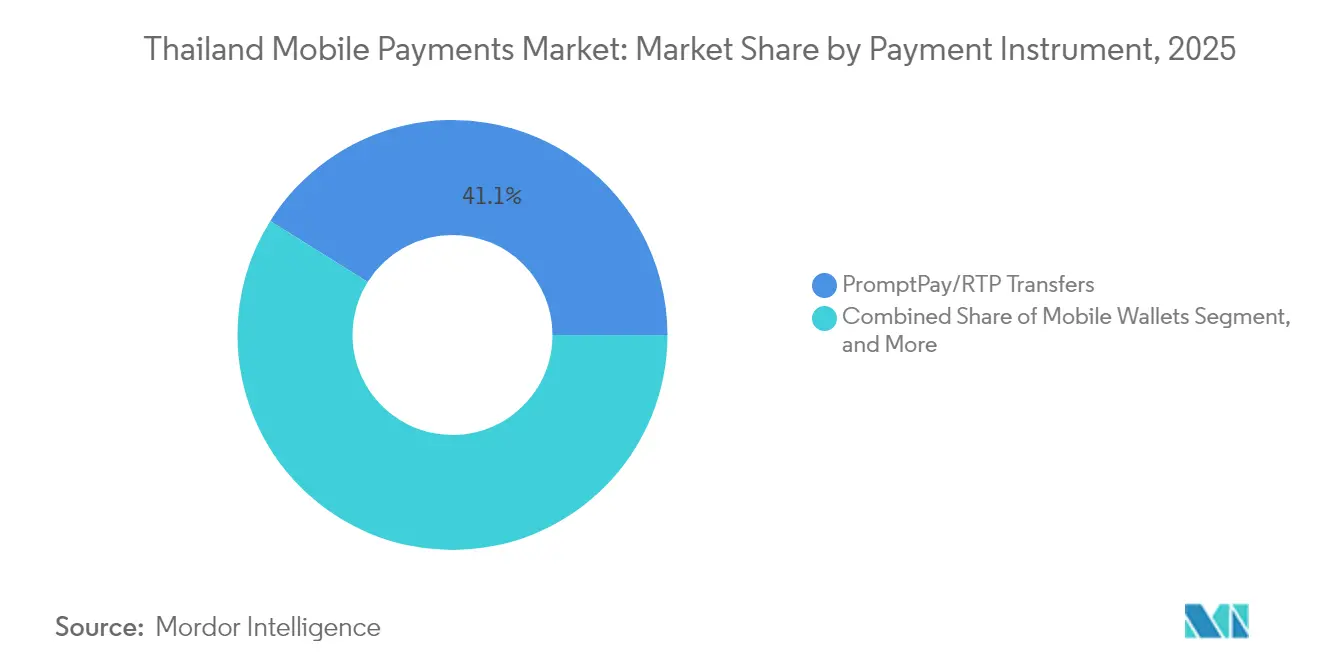

- Nach Zahlungsinstrument entfielen auf PromptPay/RTP-Überweisungen 41,10 % des Marktanteils des thailändischen Marktes für mobile Zahlungen im Jahr 2025, während mobile Geldbörsen bis 2031 voraussichtlich mit einer CAGR von 16,2 % wachsen werden.

- Nach Technologie entfielen auf QR-Code-Lösungen 42,15 % der Marktgröße des thailändischen Marktes für mobile Zahlungen im Jahr 2025; Schallwellen- und andere alternative Technologien verzeichnen im gleichen Zeitraum eine CAGR von 16,1 %.

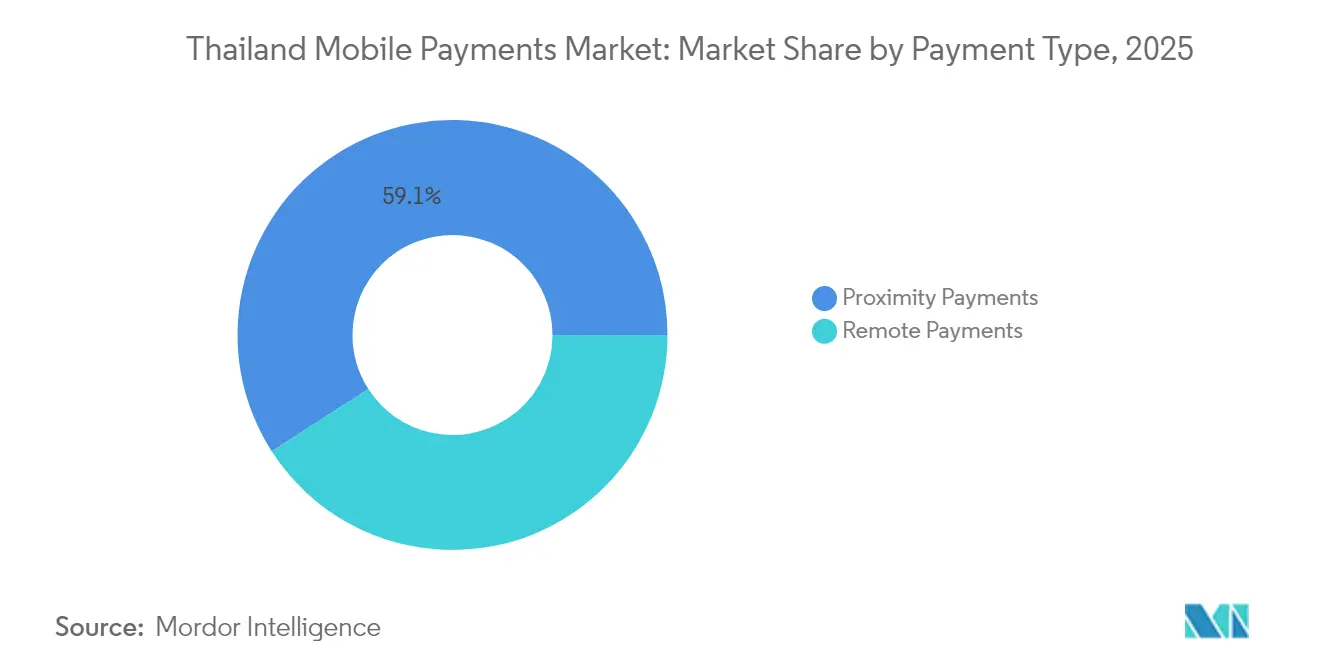

- Nach Zahlungsart entfielen auf Proximity-Zahlungen 59,10 % des Wertes des thailändischen Marktes für mobile Zahlungen im Jahr 2025, wobei Remote-Zahlungen die am schnellsten wachsende Kategorie mit einer CAGR von 15,3 % darstellen.

- Nach Endnutzerbranche trugen Einzelhandel und FMCG 33,20 % zum Wert des thailändischen Marktes für mobile Zahlungen im Jahr 2025 bei, während Zahlungen im Gastgewerbe und Tourismus voraussichtlich mit einer CAGR von 16,1 % wachsen werden.

- Nach Region hielt die Bangkoker Metropolregion im Jahr 2025 einen Anteil von 43,30 % am thailändischen Markt für mobile Zahlungen, während die Nordostregion mit einer CAGR von 15,9 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des thailändischen Marktes für mobile Zahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives E-Commerce-Wachstum | +3.2% | Bangkok, Zentralregion | Kurzfristig (≤ 2 Jahre) |

| Smartphone- und 5G-Penetrationsanstieg | +2.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Skalierung des nationalen PromptPay-Programms | +2.1% | Landesweit, ASEAN-Verbindungen | Langfristig (≥ 4 Jahre) |

| ASEAN-grenzüberschreitende QR-Code-Interoperabilität | +1.9% | Grenzprovinzen, Tourismuszentren | Mittelfristig (2–4 Jahre) |

| Tap-to-Phone für die Akzeptanz durch Kleinstunternehmen und KMU | +1.4% | Städtische Zentren, Städte zweiter Ordnung | Kurzfristig (≤ 2 Jahre) |

| Social-Commerce-Geldbörsenintegration | +1.6% | Landesweit, Jugendkohorten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-Wachstum treibt die Digitalisierung von Zahlungen voran

Thailands E-Commerce-Boom fördert gewohnheitsmäßige mobile Kassenvorgänge und macht reibungslose Geldbörsen sowohl für Händler als auch für Käufer unverzichtbar.[1]Finextra, "MiFinity erweitert Zahlungsoptionen in Asien," finextra.com Die tiefe Integration von Geldbörsen in Super-Apps hält Nutzer innerhalb eines einzigen Ökosystems und sichert so wiederholte Ausgaben. Die plattformübergreifende Zahlungsinteroperabilität ermöglicht es Käufern nun, bevorzugte Zahlungseinstellungen über mehrere Marktplätze hinweg beizubehalten, was die Nutzerbindung von Online-Kanälen in QR-fähige Offline-Geschäfte überträgt. Partnerschaften wie die Kooperation von ShopeePay mit dem Nationalen Sparfonds erweitern die finanzielle Inklusion und führen neue Nutzer in regulierte E-Geldbörsen-Infrastrukturen ein. Der Rhythmus von Blitzverkäufen und Live-Stream-Commerce verstärkt zudem die Häufigkeit von Mikrotransaktionen und vergrößert die Gebührenpools für Anbieter.

Ausbau der Smartphone- und 5G-Netzinfrastruktur

Das landesweite 5G-Netz hat die Latenz gesenkt und die Bandbreite erhöht, was biometrische Verifizierung und KI-gestützte Betrugsfilter in Echtzeit ermöglicht.[2]Grab, "Grab TH – Die Everyday-Everything-App," grab.com Preisgünstige Android-Smartphones unter 100 USD haben die Smartphone-Durchdringung auf über 90 % gesteigert und Gerätezugangshürden minimiert. Im Rahmen des Fonds für den universellen Dienst installierte Sendemasten im ländlichen Raum verringern das Stadt-Land-Gefälle und erweitern die adressierbare Basis des thailändischen Marktes für mobile Zahlungen. Hochgeschwindigkeitsverbindungen treiben auch aufkommende Modalitäten wie Schallwellenzahlungen voran, die die Kameraausrichtung umgehen, die für QR-Codes erforderlich ist. Telekommunikationsbetreiber monetarisieren Netzaufrüstungen durch gebündelte Geldbörsenaktionen und machen Konnektivität zu einem direkten Akquisitionshebel.

Grenzüberschreitende Skalierung des nationalen PromptPay-Programms

PromptPay verarbeitete im Jahr 2024 über 15 Milliarden inländische Transaktionen und wickelt nun Einzelhandelszahlungen mit acht ASEAN-Partnern ab, was Devisenhürden abbaut. Thailändische Touristen in Singapur oder Vietnam scannen vertraute QR-Codes, während einreisende Reisende Gelder in ihren Heimatgeldbörsen zu Echtzeit-Devisenkursen überweisen. Netzwerkeffekte festigen die inländische Dominanz: Jede neue Auslandsanbindung erhöht den lokalen Nutzen, was wiederum die täglich aktiven Nutzer steigert. Banken ergänzen PromptPay-Infrastrukturen um Mehrwertdienste wie Massenlohnzahlungen, Treuhandkonten und Rechnungsfinanzierung und verlagern so B2B-Zahlungsströme, die traditionell über geschlossene kartenbasierte Netzwerke abgewickelt wurden.

ASEAN-grenzüberschreitende QR-Code-Interoperabilität

Der gemeinsame Zentralbankrahmen legt einheitliche Nutzlastdaten, Verschlüsselungs- und Abrechnungsstandards fest und ermöglicht es Händlern, mehrere ausländische Geldbörsen mit einem einzigen QR-Aufkleber zu akzeptieren. Transaktionsgebühren sinken auf unter 1 %, was traditionelle Acquirer unterbietet. Für Thailands Küstenferienstädte erweitert die Änderung die Akzeptanz chinesischer und malaysischer Geldbörsen und macht Tourismusausgaben wett, die während der Pandemie verloren gingen. Händler gewinnen inkrementellen Datenverkehr ohne POS-Hardware-Upgrades, was einen positiven Kreislauf aus Akzeptanz und Nutzung auslöst.

Analyse der Auswirkungen von Hemmnissen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender Cyberbetrug und Datenverletzungen | −2.1% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Bargeldpräferenz in ländlichen Gebieten | −1.8% | Nördliche und nordöstliche Provinzen | Langfristig (≥ 4 Jahre) |

| MDR-/Compliance-Belastung für Kleinstgewerbetreibende | −1.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Kredit-/BNPL-Funktionen in Geldbörsen | −0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Cyberbetrug und Datenverletzungen untergraben das Verbrauchervertrauen

Thailand verzeichnete im Jahr 2024 168 Millionen Betrugs-SMS und -Anrufe – die höchste Zahl in der Region – und mehrere Datenverletzungen mit Millionen von Datensätzen speisten persönliche Daten in Dark-Web-Foren ein. Verbraucher setzen digitale Zahlungsinfrastrukturen mit höherem Diebstahlrisiko gleich, was die Geldbörsen-Adoption bei risikoscheuen Bevölkerungsgruppen verlangsamt. Die Einhaltung des Gesetzes zum Schutz personenbezogener Daten hat die Fixkosten für kleinere Fintechs erhöht und Mittel von der Innovation in Sicherheitsprüfungen umgeleitet. Die Medienberichterstattung über Betrugsvorfälle veranlasst Banken, strengere KYC-Prüfungen einzuführen, was die Onboarding-Zeit verlängert und bei Ersttransaktionen Reibungsverluste verursacht.

Anhaltende Bargeldpräferenz in ländlichen Gebieten begrenzt die Marktexpansion

Bargeld repräsentiert nach wie vor 46 % des nationalen Transaktionswerts, wobei ländliche Bezirke aufgrund von Gewohnheiten, lückenhafter Konnektivität und geringer Händlerakzeptanz eine erhöhte Abhängigkeit aufweisen.[3]Bangkok Post, "Virtuelle Banken sollen im Juni bekannt gegeben werden," bangkokpost.com Für viele Kleinsthändler wird selbst eine MDR unter 1 % als Steuer auf extrem knappe Margen angesehen. Landwirte, die Barzahlungen für Erntegut erhalten, wandeln elektronisches Geld häufig sofort in Bargeld um, was die digitale Bindung schwächt. Staatliche Anreizprogramme – subventionierte QR-Lesegeräte oder Steuervergünstigungen – mildern den Widerstand, erfordern jedoch eine nachhaltige Finanzierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsinstrument: PromptPay-Dominanz steht vor Herausforderung durch Geldbörsen

PromptPay-Überweisungen entfielen im Jahr 2025 auf 41,10 % des Marktanteils des thailändischen Marktes für mobile Zahlungen – ein Vorsprung, der auf gebührenfreien P2P- und Händlertransaktionen basiert, die in jede inländische Bank-App integriert sind. Mobile Geldbörsen wachsen jedoch mit einer CAGR von 16,2 % und könnten die Marktgröße des thailändischen Marktes für mobile Zahlungen zwischen 2026 und 2031 um 13,4 Milliarden USD erweitern, da TrueMoney in bargeldorientierte Provinzen vordringt und Rabbit LINE Pay urbane Transitsysteme nutzt.

TrueMoney nutzt seine 39.000 Agentenstandorte, um Bargeld für Personen ohne Bankkonto umzutauschen, während Rabbit LINE Pay Fahrpreise mit Mikroversicherungen bündelt und tägliche Pendelfahrten in wiederkehrende Geldbörsennutzung umwandelt. Kartenverknüpfte Geldbörsen behalten ihre Anziehungskraft bei wohlhabenden Städtern, die revolvierenden Kredit bevorzugen, während Carrier-Billing in Nischeninhaltsabonnements überlebt. Die Tap-to-Pay-Funktion der Siam Commercial Bank verwischt Kategoriegrenzen, indem NFC direkt in Banking-Apps integriert wird und damit kartenähnlichen Komfort ohne physische Kartenausstellung bietet. Biometrik wie Gesichtserkennung verkürzt Authentifizierungsschritte, mindert teilweise Betrugsängste und treibt hochwertige Transaktionen auf Geldbörsen-Infrastrukturen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Transaktionskanal: E-Commerce-Führerschaft prägt digitale Gewohnheiten

E-Commerce trug 46,25 % des Transaktionswerts von 2025 bei und verankerte den thailändischen Markt für mobile Zahlungen rund um app-basierte Kassenvorgänge und Ein-Klick-Wiederholungsbestellungen. Plattformübergreifende Aktionen leiten Geldbörsennutzer von Shopee-Blitzverkäufen zu QR-fähigen Offline-Coffeeshop-Ketten weiter und verstärken die Zahlungsvertrautheit.

P2P-Überweisungen, mit einer prognostizierten CAGR von 16,6 %, profitieren von Auszahlungen in der Gig-Economy und Familienüberweisungen, die ATM-Warteschlangen umgehen. Stationäre POS-Volumina steigen durch kamerabasierte QR-Scans und aufkommende Tap-to-Phone-Software, die Android-Geräte in Kartenlesegeräte verwandelt. Rechnungszahlungen verlagern sich online, da Versorgungsunternehmen PromptPay-QR-Codes auf Rechnungen integrieren, während grenzüberschreitende Touristenausgaben dank QR-Interoperabilität wieder zunehmen und die durchschnittlichen Warenkorbgrößen der Händler in der Hochsaison steigen.

Nach Zahlungsart: Proximity-Zahlungen behaupten ihre Führung trotz des Wachstums von Remote-Zahlungen

Proximity-Zahlungen hielten im Jahr 2025 einen Anteil von 59,10 %, dank stadtweiter QR-Code-Durchdringung und dem Komfort der Verbraucher mit Scan-and-Go-Abläufen. Durch die Pandemie bedingte Hygienepräferenzen haben berührungslose Gewohnheiten gefestigt und die durchschnittlichen täglichen Proximity-Transaktionen im Jahresvergleich um 19 % gesteigert.

Remote-Zahlungen streben einer CAGR von 15,3 % entgegen, angetrieben durch Social-Commerce-Streams, bei denen Influencer Kauflinks in Live-Videos einbetten. Schallwellen- und tokenisierte Links ermöglichen es Nutzern, Abholungen im Geschäft aus der Ferne zu autorisieren, was die Grenzen zwischen Zahlungsarten verwischt. Biometrische Sicherheit unterstützt nun beide Modi, reduziert falsch positive Ablehnungen und erhält das Vertrauen bei hochwertigeren Online-Bestellungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Einzelhandelsbasis unterstützt die Erholung des Tourismus

Einzelhandels- und FMCG-Geschäfte generierten 33,20 % des Volumens von 2025 und bildeten einen dichten Akzeptanzfußabdruck, der das Onboarding neuer Nutzer durch alltägliche Einkäufe beschleunigt. QR-exklusive Kleingeschäfte vermeiden Kosten für Kartenleseterminals und erweitern die Akzeptanz auf Marktstände und Straßenimbisse.

Gastgewerbe- und Tourismustransaktionen sind auf dem Weg zu einer CAGR von 16,1 %, da die Zahl der einreisenden Besucher auf das Vorkrisenniveau von vor 2020 zurückkehrt. Hotels, Duty-free-Geschäfte und Reiseveranstalter übernehmen mehrwährungsfähige QR-Codes, um Ausgaben von Alipay- und WeChat Pay-Nutzern zu erfassen, ohne Auslandskarten-Gebühren tragen zu müssen. Transport-, Versorgungsunternehmen-, Gesundheits- und Bildungsvertikalen erschließen jeweils stabile Nutzungsmöglichkeiten durch wiederkehrende Abrechnung und Subventionsverteilungsprogramme.

Nach Technologie: QR-Code-Allgegenwart ermöglicht alternative Innovationen

QR-Systeme machten 42,15 % des Transaktionswerts von 2025 aus, wobei ihre Dominanz durch einen von der Zentralbank herausgegebenen gemeinsamen Standard und keine Hardwarekosten für Händler verstärkt wurde. Staatliche Konjunkturmaßnahmen im Jahr 2024 verteilten kostenlose gedruckte QR-Sheets an 1,1 Millionen Kleinstunternehmen und KMU und beschleunigten die landesweite Akzeptanz.

Alternative Modalitäten wie Ultraschall-Schallwellen wachsen mit einer CAGR von 16,1 % und ermöglichen augenfreie Transaktionen, die für sehbehinderte Nutzer und überfüllte Verkehrsmittel nützlich sind. NFC ist zwar sicher, bleibt aber preissensibel, da dedizierte Chips die Handsetkosten erhöhen. USSD-Menüs erhalten die Inklusion für Feature-Phone-Besitzer, während IoT-eingebettete „unsichtbare Zahlungen” in Kraftstoffpumpen und Parkuhren als Pilotprojekte der nächsten Generation auftauchen.

Geografische Analyse

Bangkok hielt 43,30 % des Wertes von 2025, gestützt durch eine 98%ige 4G/5G-Abdeckung, das höchste BIP pro Kopf und dichte Cluster von Einkaufszentren und Transithändlern. Die Bangkoker Metropolregion macht nahezu die Hälfte des aktuellen Transaktionswerts aus, angetrieben durch eine universelle PromptPay-Adoption, eine umfangreiche POS-Infrastruktur und eine große Bürokraft mit hohen diskretionären Ausgaben. Die app-affinen Pendler der Stadt verlassen sich für tägliche Schienen- und Busfahrpreise auf Rabbit LINE Pay und TrueMoney, was die Nutzungshäufigkeit verstärkt. Der lokale Fintech-Hub zieht Talente an und beschleunigt Prototypenzyklen, wodurch Bangkok an der Spitze der Zahlungsinnovation bleibt. Ausländische Touristen injizieren zudem grenzüberschreitende QR-Code-Volumina, insbesondere aus China, Malaysia und Singapur, und erhöhen so die gemischte Rendite für Acquirer in Spitzenreisezeiten.

Die Zentralregion, Thailands Industriezentrum, fördert B2B-Digitalzahlungen, da Lieferanten die Rechnungsstellung auf Echtzeit-Infrastrukturen verlagern, um Betriebskapitalzyklen zu verkürzen. Online-Lebensmittelhändler und Same-Day-Delivery-Startups, die um Ayutthaya und Samut Prakan konzentriert sind, erweitern die Nutzung von Verbrauchergeldbörsen über Freizeitausgaben hinaus. Staatliche E-Beschaffungsportale in der Region verwenden standardmäßig PromptPay-Abrechnungen und ziehen kleinere Auftragnehmer in digitale Zahlungsinfrastrukturen ein, wodurch Bargeldabflüsse reduziert werden.

Nördliche Provinzen verbinden Tourismusströme mit der Modernisierung des Agribusiness. Chiang Mais Boutique-Hotels ermöglichen mehrwährungsfähige QR-Code-Akzeptanz, um Regionalreisende willkommen zu heißen. Gleichzeitig verlagern Tee- und Kaffeegenossenschaften Produzentenzahlungen auf Geldbörsen und reduzieren so Verluste durch Bargeldhandling. Grenzüberschreitender LKW-Verkehr nach Laos und Myanmar nutzt QR-Überweisungen, um kostspielige Geldwechsler zu umgehen, was den Nutzen mobiler Zahlungen in der Region weiter steigert.

Die CAGR von 15,9 % der Nordostregion wird durch staatliche digitale Subventionsauszahlungen und Agritech-Programme katalysiert, die Erntezahlungen über E-Geld statt Bargeld abwickeln. Nordostthailand zeigt die höchste Wachstumsdynamik, da staatlich ausgegebene digitale Geldbörsen-Stipendien für Dünger und Kraftstoff direkt auf Mobiltelefonen ankommen und Papiergutscheine ersetzen. Community-Convenience-Stores akzeptieren nun QR-Codes für alltägliche Grundbedürfnisse, was Rundreisen zu Provinzbanken verkürzt. Fintech-Außendienstmitarbeiter führen Programme zur digitalen Kompetenz durch und helfen älteren Bürgern, staatliche Unterstützung in Geldbörsenausgaben umzuwandeln, ohne Gebühren für Drittanbieter-Barauszahlungen zu zahlen. Agrar-IoT-Pilotprojekte, die Ernte-Monitoring mit Sofortfinanzierung verbinden, speisen zusätzliche Transaktionsströme in lokale Geldbörsen ein.

Südliche Provinzen spiegeln tourismusbedingte Nachfragespitzen wider. Händler in Phuket und Krabi integrieren Alipay und WeChat Pay über thailändische Acquirer und erfassen Duty-free-Verkäufe mit höheren Margen. Grenzpendler aus Malaysia nutzen das mit PromptPay verbundene DuitNow-Netzwerk für Kleineinkäufe im Einzelhandel, was die Dividenden der Interoperabilität unterstreicht. Kleine Fischergemeinden nutzen Carrier-Billing-Mikrozahlungen für Eis, Kraftstoff und Tagesbedarf und diversifizieren Zahlungskanäle weiter.

Wettbewerbslandschaft

TrueMoney und Rabbit LINE Pay beherrschen gemeinsam über 75 % des E-Geld-Floats und verankern eine moderate Konzentration im thailändischen Markt für mobile Zahlungen. TrueMoneys Muttergesellschaft Ascend Money nutzt das Einzelhandelsimperium der CP-Gruppe – 7-Eleven, Lotus's und Makro – um die Händlerdichte zu sichern, während Rabbit LINE Pay auf LINEs 54 Millionen Chat-Nutzer für sofortige Skalierung setzt. Beide führen Mikrospareinlagen und Versicherungen ein und schichten klebrigere Dienste über Zahlungen.

PromptPay, obwohl ein öffentliches Versorgungsunternehmen, konkurriert indirekt, indem es kostenlose Überweisungen in jede Bank-App integriert und so P2P-Margen der Geldbörsen untergräbt. Banken reagieren mit verbesserten App-UX und gebündeltem Tap-to-Pay-NFC, um ihren Anteil zu verteidigen. Internationale Marktteilnehmer wie Alipay und WeChat Pay konzentrieren sich auf Reisekorridor statt auf lokale Konten, was den direkten Wettbewerb abschwächt, aber die Erwartungen der Händler an die Mehrkährungs-Unterstützung erhöht.

Die Markteinführung von drei virtuellen Banken im Jahr 2026 – Krungthai-AIS-Gulf-OR, SCBX-KakaoBank-WeBank und Ascend Money-Ant International – wird Bank-, Zahlungs- und Lifestyle-Ökosysteme verschmelzen. Zu erwarten sind gebündelte gebührenfreie Konten, hochverzinsliche Mikrodepots und eingebettete Kreditlinien, die an Geldbörsenhistorien gebunden sind. Kleinere Zahlungsgateways wie 2C2P kontern mit White-Label-Tap-to-Pay für KMU, während Telekommunikationsbetreiber dtac und True Corp Auflade-Geldbörsen mithilfe von Guthabenabbuchungen quervermarkten. Kontinuierliche Differenzierung dreht sich um KI-gesteuerte Betrugsanalysen, biometrische Benutzererfahrung und extrem kostengünstiges Händler-Onboarding zur Erschließung ländlicher Greenfield-Bereiche.

Die Regulierungspolitik balanciert Wettbewerb und Sicherheit: Die Bank of Thailand führt Cybersicherheitsprüfungen und Echtzeit-Betrugsüberwachung durch und verpflichtet alle Anbieter, in die ISO-27001-Compliance zu investieren. Anbieter, die beste Betrugsverlustraten erzielen, gewinnen Reputationsvorteile und Unternehmensverträge. Umgekehrt verlieren Anbieter, die in Datenschutzverletzungsschlagzeilen geraten, das Vertrauen der Nutzer und sehen sich strengeren KYC-Auflagen gegenüber, was die Kluft zwischen Tier-Eins- und Randzanbietern vergrößert.

Marktführer der Branche für mobile Zahlungen in Thailand

True Money Co., Ltd.

Rabbit LINE Pay Co., Ltd.

ShopeePay (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited

Grab Holdings Limited (GrabPay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Bank of Thailand erteilte digitale Banklizenzen an Krungthai-AIS-Gulf-OR, SCBX-KakaoBank-WeBank und Ascend Money-Ant International und ebnete damit den Weg für Markteinführungen im Jahr 2026.

- April 2025: Grab Thailand stellte seine S.M.A.R.T.-Roadmap vor, um Synergien bei Fahrten, Lebensmitteln und Paketen zu vertiefen, die den GrabPay-Durchsatz steigern.

- März 2025: ShopeePay und der Nationale Sparfonds schlossen eine Partnerschaft zur Verteilung von Sozialversicherungszuzahlungen über E-Geldbörsen-Infrastrukturen.

- März 2025: MiFinity integrierte Rabbit LINE Pay über einen von Finextra unterstützten Switch, um grenzüberschreitende Geldbörsen-Aufladungen zu erleichtern.

- März 2025: Das GrabX-Innovationsprogramm präsentierte KI-gestützte Routenoptimierung und Familienkonto-Zahlungsdelegation.

- Februar 2025: Grab Holdings gab Gespräche über die Übernahme der indonesischen GoTo Group im Rahmen einer Super-App-Konsolidierung im Wert von 7 Milliarden USD bekannt.

Berichtsumfang des thailändischen Marktes für mobile Zahlungen

Eine mobile Zahlung ist eine Zahlung für ein Produkt oder eine Dienstleistung über ein tragbares elektronisches Gerät wie ein Tablet oder ein Mobiltelefon. Die Studie verfolgt mobile Zahlungsanwendungen auf der Grundlage des Transaktionstyps: Proximity- und Remote-Zahlungen. Die Studie verfolgt wichtige Marktkennzahlen, zugrunde liegende Wachstumsfaktoren und bedeutende Branchenanbieter und unterstützt dabei die Schätzungen und Wachstumsraten des thailändischen Marktes für mobile Zahlungen über den prognostizierten Zeitraum. Dieser Bericht beleuchtet den Gesamteinfluss von COVID-19 auf das Zahlungsökosystem des Landes.

Der thailändische Markt für mobile Zahlungen ist nach Typ segmentiert (Proximity-Zahlung, Remote-Zahlung). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| PromptPay/RTP-Überweisungen |

| Mobile Geldbörsen (TrueMoney, Rabbit LINE Pay usw.) |

| Kartenbasierte mobile Zahlungen |

| Carrier-Billing/Sonstiges |

| Stationärer POS |

| E-Commerce |

| P2P-Überweisungen |

| Rechnungs- und Regierungszahlungen |

| Grenzüberschreitend/Touristen |

| Proximity-Zahlungen |

| Remote-Zahlungen |

| Einzelhandel und FMCG |

| Transport und Mobilität |

| Gastgewerbe und Tourismus |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen und Bildung |

| Sonstige Endnutzerbranchen |

| QR-Code |

| NFC/Tokenisierte Karte |

| USSD/STK |

| Schallwellen- und andere alternative Technologien |

| Bangkoker Metropolregion |

| Zentralregion |

| Nordregion |

| Nordostregion |

| Südregion |

| Nach Zahlungsinstrument | PromptPay/RTP-Überweisungen |

| Mobile Geldbörsen (TrueMoney, Rabbit LINE Pay usw.) | |

| Kartenbasierte mobile Zahlungen | |

| Carrier-Billing/Sonstiges | |

| Nach Transaktionskanal | Stationärer POS |

| E-Commerce | |

| P2P-Überweisungen | |

| Rechnungs- und Regierungszahlungen | |

| Grenzüberschreitend/Touristen | |

| Nach Zahlungsart | Proximity-Zahlungen |

| Remote-Zahlungen | |

| Nach Endnutzerbranche | Einzelhandel und FMCG |

| Transport und Mobilität | |

| Gastgewerbe und Tourismus | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen und Bildung | |

| Sonstige Endnutzerbranchen | |

| Nach Technologie | QR-Code |

| NFC/Tokenisierte Karte | |

| USSD/STK | |

| Schallwellen- und andere alternative Technologien | |

| Nach Region | Bangkoker Metropolregion |

| Zentralregion | |

| Nordregion | |

| Nordostregion | |

| Südregion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Markt für mobile Zahlungen im Jahr 2026?

Es wird prognostiziert, dass er von 29,73 Milliarden USD im Jahr 2025, mit einer CAGR von 14,62 %, auf einen Wert von rund 34,08 Milliarden USD im Jahr 2026 steigen wird.

Welches Zahlungsinstrument führt bei der Verbraucherakzeptanz in Thailand?

PromptPay-Echtzeit-Überweisungen bleiben mit einem Anteil von 41,10 % im Jahr 2025 das dominante Instrument, obwohl mobile Geldbörsen mit einer CAGR von 16,2 % schneller wachsen.

Welche Rolle spielen QR-Codes bei mobilen Zahlungen in Thailand?

QR-Codes verarbeiteten 42,15 % des Transaktionswerts von 2025, da sie keine Hardware-Investitionen erfordern und nun über acht ASEAN-Länder interoperabel sind.

Werden virtuelle Banken den Wettbewerb intensivieren?

Ja; drei für den Markteintritt im Jahr 2026 lizenzierte Konsortien werden Bank- und Zahlungsdienstleistungen bündeln, was wahrscheinlich die Gebühren komprimiert und Produktinnovationen anregt.

Warum ist die Nordostregion für Zahlungsanbieter attraktiv?

Staatliche Subventionsauszahlungen und 5G-Abdeckung beschleunigen die Geldbörsen-Adoption und treiben die Region in Richtung einer marktführenden CAGR von 15,9 % bis 2031.

Seite zuletzt aktualisiert am: