Indien Kunststoffverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 22.44 Milliarden US-Dollar |

| Marktgröße (2026) | 23.13 Milliarden US-Dollar |

| Marktgröße (2031) | 26.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

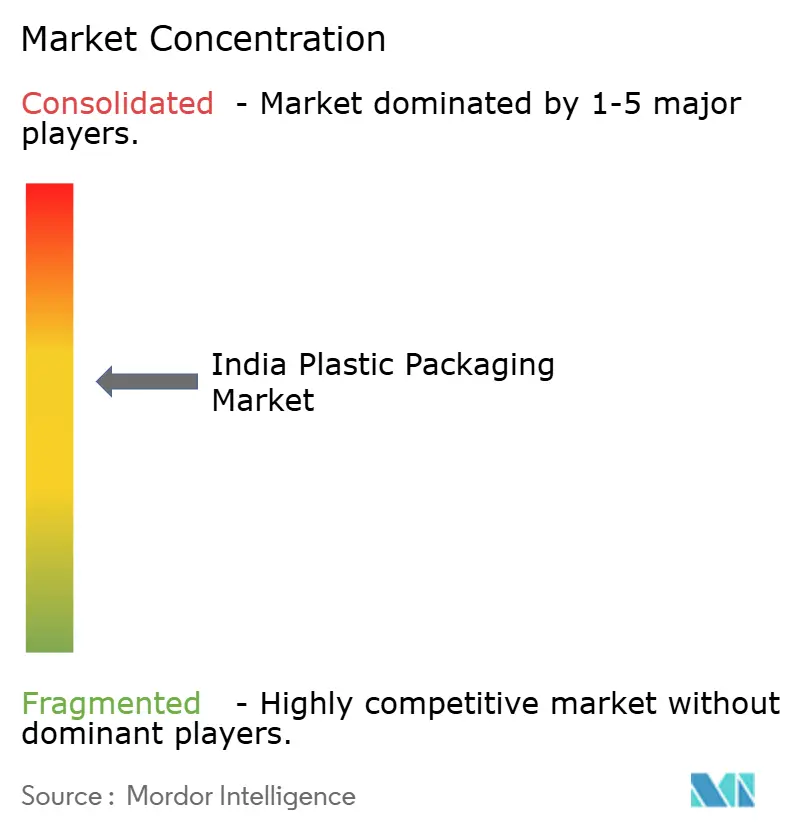

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Kunststoffverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Indien Kunststoffverpackungsmarktes wurde im Jahr 2025 auf USD 22,44 Milliarden geschätzt und wird voraussichtlich von USD 23,13 Milliarden im Jahr 2026 auf USD 26,89 Milliarden bis 2031 wachsen, bei einer CAGR von 3,06 % während des Prognosezeitraums (2026–2031).[1]Ministerium für Umwelt, Wald und Klimawandel, „Richtlinien zur erweiterten Herstellerverantwortung”, moef.gov.in Die Nachfrage verlagert sich von reinem Volumen hin zu mehrwertigen Formaten, da die im Jahr 2024 verabschiedeten Regeln zur erweiterten Herstellerverantwortung (EPR) die Verantwortung für Abfälle nach dem Verbrauchergebrauch den Markeninhabern auferlegen und Konverter in Richtung Recyclat-Harze und höhermargige Barriertechnologien drängen. Das Paketvolumen im E-Commerce stieg 2024 um 40 %, was einen parallelen Anstieg bei Sekundärverpackungen auslöste, der manipulationssichere Beutel, dünnschichtige Stretchfolien und Feuchtigkeitsbarriere-Liner begünstigt. Der Sektor profitiert auch davon, dass die Pharmaindustrie auf Einzeldosisverpackungen umstellt, die für ländliche Gesundheitsprogramme geeignet sind, während Lebensmittel- und Getränkemultis die Produktion lokalisieren, um schnelle Lieferkanäle zu bedienen und die Vorschriften für lebensmittelkontaktsichere Materialien einzuhalten. Regionale Kunststoffparks in Maharashtra, Gujarat und Tamil Nadu verkürzen Lieferketten, senken Logistikkosten und ermöglichen eine Just-in-Time-Bestandsführung sowohl für Primär- als auch für Recyclat-Rohstoffe.

Wichtigste Erkenntnisse des Berichts

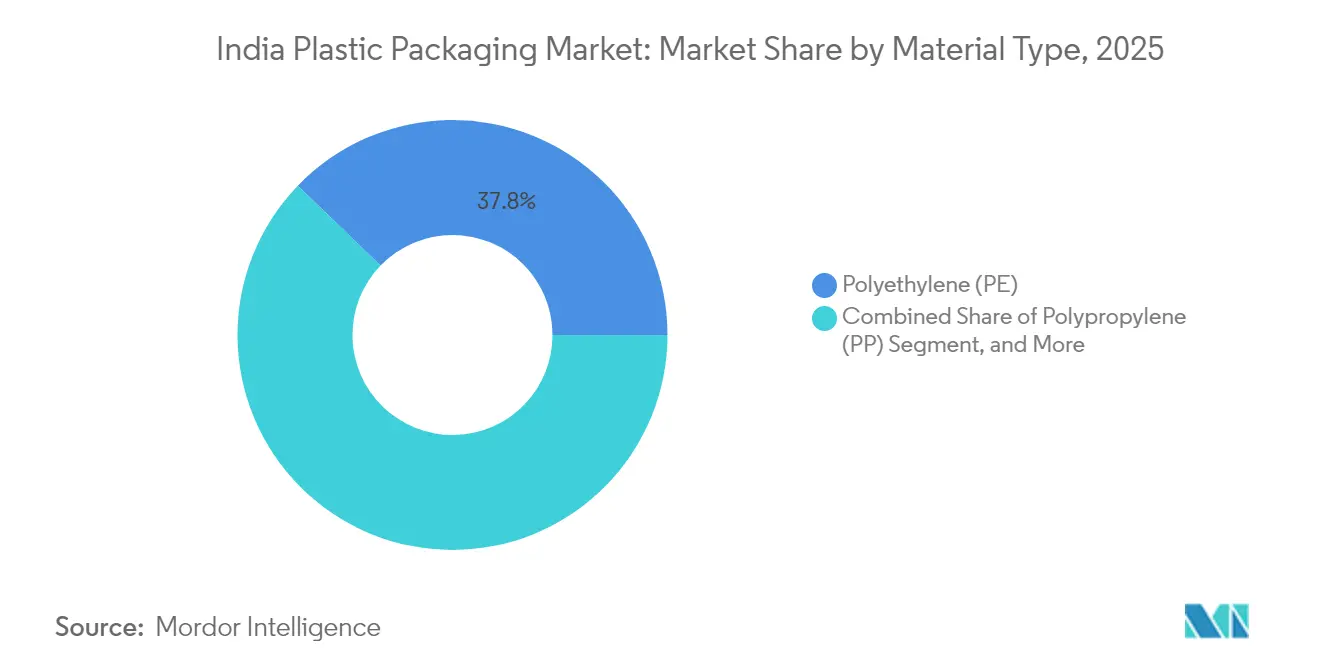

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Anteil von 37,78 % am Indien Kunststoffverpackungsmarkt, und Polyethylenterephthalat wird voraussichtlich bis 2031 mit einer CAGR von 4,18 % wachsen.

- Nach Verpackungstyp machten flexible Lösungen im Jahr 2025 einen Anteil von 54,05 % an der Größe des Indien Kunststoffverpackungsmarktes aus und werden voraussichtlich bis 2031 mit einer CAGR von 4,6 % wachsen.

- Nach Produktform führten Beutel und Sachets im Jahr 2025 mit einem Umsatzanteil von 31,85 %, und Folien und Wickelfolien wachsen bis 2031 mit einer CAGR von 4,78 %.

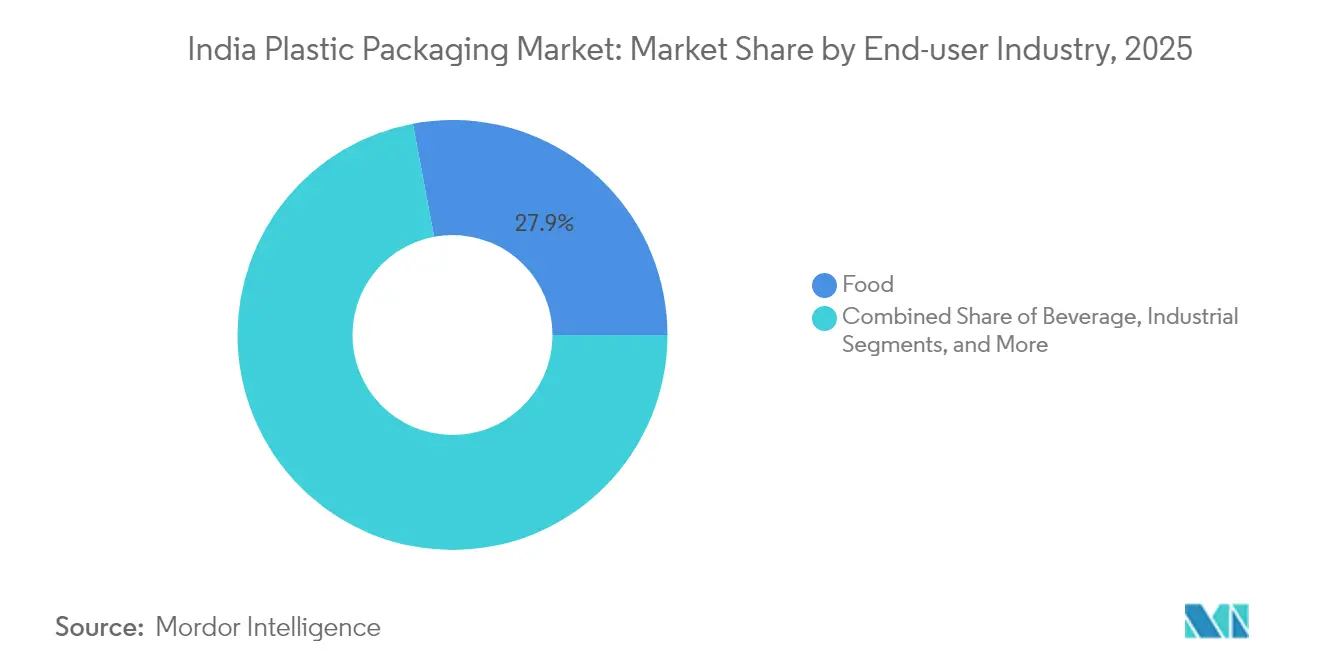

- Nach Endverbraucherbranche hielt Lebensmittel im Jahr 2025 einen Anteil von 27,95 % an der Größe des Indien Kunststoffverpackungsmarktes, und Kosmetik sowie Körperpflege werden voraussichtlich bis 2031 mit einer CAGR von 4,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Kunststoffverpackungsmarkt Trends und Erkenntnisse

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce und Quick-Commerce-Logistik | +0.8% | National, mit frühen Gewinnen in Mumbai, Delhi, Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach leichten flexiblen Formaten | +1.2% | Global, konzentriert in Maharashtra, Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Einsatz von Kunststoffen mit Recyclat-Anteil | +0.7% | National, Ausstrahlungseffekte auf Nachbarländer | Langfristig (≥ 4 Jahre) |

| EPR-gestützte rPET/rHDPE-Lokalisierungsinitiative | +0.9% | National, mit früher Einführung in Industriestaaten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Konvertierungslinien für KMUs | +0.6% | Regionale Cluster in Maharashtra, Gujarat, Karnataka | Langfristig (≥ 4 Jahre) |

| Anstieg bei Einzeldosis-Pharmabeuteln | +0.4% | National, mit Schwerpunkt auf ländlicher Gesundheitsversorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im E-Commerce und Quick-Commerce-Logistik

Das Paketvolumen von 15-Minuten-Lieferplattformen stieg in großen Ballungsräumen im Jahr 2024 um 300 %, was manipulationssichere Beutel erfordert, die die Integrität über mehrere Handhabungspunkte hinweg erhalten. Konverter, die automatisierte Beutellinien einsetzen, erreichen Zykluszeiten von nahezu 200 Packungen pro Minute und verkürzen die Durchlaufzeiten für Lebensmittelaggregationen, die ihren Bestand dreimal täglich auffrischen. FMCG-Konzerne haben reagiert, indem sie Abfüllanlagen näher an die Bedarfszentren verlagert haben; beispielsweise hat ein führender Getränkehersteller 2025 ein Werk in Assam in Betrieb genommen, die durchschnittliche Transportentfernung auf 450 km reduziert und die Sekundärverpackungskosten um 14 % gesenkt. Diese Verlagerung konzentriert die Nachfrage nach dünnschichtigen Stretchfolien, die Vibrationen und thermischen Schwankungen standhalten, die bei der Letzten-Meile-Lieferung per Zweirad üblich sind. Regionale Lagernetzwerke spezifizieren jetzt Feuchtigkeitsbarriere-Folien mit einem WVTR unter 10 g / m² / Tag, um Kondensationsschäden während des Monsuns zu vermeiden. Der Indien Kunststoffverpackungsmarkt verzeichnet daher einen raschen Zufluss von Aufträgen für kleinformatige, hochbarrierige Lösungen, die Preisaufschläge gegenüber herkömmlichen SKUs erzielen, ohne die Füllraten-Wirtschaftlichkeit zu beeinträchtigen.

Nachfrage nach leichten flexiblen Formaten

Logistikdienstleister geben Kraftstoffzuschläge weiter, die Gewichtsreduzierungen begünstigen und Marken von Starre-Verpackungen hin zu Mono-Material-Laminaten drängen, die 40 % leichter sind, aber dennoch die Fallprüfschwellenwerte erfüllen. Barriere-beschichtete Substrate erreichen jetzt Sauerstoffdurchlässigkeitsraten unter 1 cc / m² / Tag, was haltbaren Lebensmitteln ermöglicht, weiter ohne Kühlkette zu transportiert zu werden. Da flexible Beutel Verbunddosen in Getränkepulvermischungen ersetzen, sparen Konverter bis zu 30 % Harzgewicht pro 100-g-Portion und erleichtern EPR-Gebührenverbindlichkeiten, die nach Gramm skalieren. Thermoformlinien, die früher Molkereibecher bedienten, schwenken nun auf Form-Füll-Versiegeln-Becherdeckel um und gewinnen einen überproportionalen Anteil an Premium-Joghurt-Einführungen. Der Indien Kunststoffverpackungsmarkt erlebt auch, wie biaxial orientierte PE-Folien an Bedeutung gewinnen, weil sie Voll-PE-Laminate ermöglichen, die für Einmaterial-Recyclingströme qualifizieren. Der Investitionsaufwand für die Nachrüstung von Laminiergeräten beträgt durchschnittlich USD 2 Millionen pro Linie; KMUs mindern das Risiko durch Bildung von Genossenschaften, die Veredelungsanlagen innerhalb staatlich geförderter Kunststoffparks teilen.

Einsatz von Kunststoffen mit Recyclat-Anteil

Ein landesweites Mandat schreibt bis 2025 einen Recyclat-Anteil von 30 % in PET-Getränkeflaschen vor und kurbelt Investitionen in lebensmitteltaugliche Waschlinien mit FDA-äquivalenter Zertifizierung an. Integrierte Akteure mit eigenen Recycling-Assets verkaufen zertifiziertes rPET zu einem Aufschlag von 20–25 % gegenüber Primärharz aufgrund begrenzter konformer Kapazität, die derzeit nur 15 % des nationalen Recyclingdurchsatzes ausmacht. Der Indien Kunststoffverpackungsmarkt erlebt daher vertikale Fusionen; Harzproduzenten übernehmen nachgelagerte Konverter, um die Abnahme von Recyclingflocken zu sichern. Der finanzielle Abschluss für eine im Jahr 2024 angekündigte Depolymerisationsanlage im Wert von USD 165 Millionen zeigt das Vertrauen der Investoren, dass chemisches Recycling die kommenden Qualitätsschwellenwerte für den direkten Lebensmittelkontakt erfüllen wird. Ausrüstungslieferanten berichten von 18-monatigen Lieferzeiten für Festphasenkondensationsanlagen und zwingen frühe Marktteilnehmer, Aufträge vor der steigenden Nachfrage zu platzieren. EPR-Zertifikate werden nun an entstehenden Börsen gehandelt, wobei rPET-Zertifikate in Q1 2025 durchschnittlich USD 55 pro Tonne erzielten und Recyclern, die rechtliche Ziele übertreffen, zusätzliche Einnahmequellen bieten.

EPR-gestützte rPET/rHDPE-Lokalisierungsinitiative

Markeninhaber finanzieren Rücknahmesysteme, die regionale Sammelzentren katalysieren, die in Polymerparks fließen, wo Recycler Abfall innerhalb von 48 Stunden pelletieren und dabei IV-Werte für hochwertige Anwendungen erhalten. Die Inlandsversorgung ist nach den geopolitischen Spannungen 2024 strategisch geworden, die 30 % der Spezialfolienimporte unterbrachen. Ein führender multinationaler Konverter hat die geplante Kapazität in Panipat auf 168.000 MTPA an Post-Consumer-PET-Chips verdoppelt und so eine konsistente Versorgung seiner Barrierfolienlinien sichergestellt. Staatliche Anreize wie Stromrabatte von bis zu INR 2 / kWh für Recyclinganlagen verkürzen die Amortisationszeit auf unter fünf Jahre. Branchenübergreifende Kooperationen – Getränkehersteller ko-finanzieren Rückgabeautomaten in Lebensmittelketten – verankern den Indien Kunststoffverpackungsmarkt weiter in einem lokalisierten Kreislaufwirtschaftsmodell. Die parallele Standardisierung durch das Büro für indische Standards (BIS) legt Prüfprotokolle für Recyclat-Harze fest und vermeidet Leistungsschwankungen, die Konverter zuvor von der großflächigen Einführung abgehalten hatten.

Hemmfaktoranalyse nach Auswirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Harzpreisvolatilität | -0.5% | Globale Auswirkung, konzentriert in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verbote von Einwegkunststoffen | -0.3% | National, mit Variationen auf Staatsebene | Mittelfristig (2–4 Jahre) |

| Knappe lebensmitteltaugliche PCR-Infrastruktur | -0.4% | National, konzentriert in Maharashtra, Gujarat, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Importabhängige Investitionen in Hochleistungsfolienmaschinen (CAPEX) | -0.6% | National, spezialisierte Konverter betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Harzpreisvolatilität

Rohölschwankungen trieben die PE- und PP-Vertragspreise im Jahr 2024 um bis zu 30 % in die Höhe, doch Konverter, die an Sechsmonatslieferverträgen gebunden waren, konnten nur vierteljährlich neu kalkulieren, was die EBITDA-Margen um nahezu 4 Prozentpunkte drückte. Flexible Konverter halten Lagerbestände, die durchschnittlich nur 20 Produktionstage abdecken; plötzliche Preiserhöhungen belasten Betriebsmittelfazilitäten, die bereits 11 % Zinsen tragen. Die Absicherung über Polymer-Futures steckt noch in den Kinderschuhen, wobei die geringe Liquidität eine sinnvolle Absicherung auf über 5 % des monatlichen Volumens beschränkt. Der Indien Kunststoffverpackungsmarkt sieht daher Genossenschaften, die gebündelte Verträge aushandeln, um Mengenrabatte zu erzielen und gleichzeitig Lagerdepots neben Raffinerietankfarmen zu teilen. Staatliche Pläne für ein Produktionsgekoppeltes Anreizprogramm (PLI) in der Petrochemie versprechen Zollbefreiungen, aber Kapazitätserweiterungen werden sich erst bis 2028 materialisieren, sodass der kurzfristige Ausblick anfällig für globale Rohstoffpreisschwankungen bleibt.

Verbote von Einwegkunststoffen

Die staatlichen Vorschriften variieren: Maharashtra verbietet Tragetaschen unter 50 Mikron Dicke, während Tamil Nadu auf Besteck und Strohhalme abzielt und Unternehmen mit nationalen Standorten zwingt, mehr als 10 SKU-Codes pro Produktlinie zu jonglieren.[2]Maharashtra Umweltschutzbehörde, „Benachrichtigungen zum Verbot von Einwegkunststoffen”, mpcb.gov.in Die Kosten für die Neugestaltung zur Einhaltung von Vorschriften belaufen sich durchschnittlich auf 9 % des Jahresumsatzes der betroffenen SKUs, einschließlich Werkzeug- und Druckänderungen. Biologisch abbaubare PLA-Substitute sind 54 % teurer als PE, was die sofortige Umstellungsviabilität für Massenmaketsachets einschränkt, obwohl ein wegweisendes 80.000-Tonnen-PLA-Werk, das im Februar 2025 den Grundstein gelegt hat, darauf abzielt, die Lücke innerhalb von drei Jahren zu schließen. Der Indien Kunststoffverpackungsmarkt erlebt infolgedessen einen Auftragsrückstand, da Konverter auf Klarheit über eine mögliche zentrale Harmonisierung der Verbote warten. In der Zwischenzeit steigen Einzelhändler auf dickere Mehrwegtaschen um, die mit einem rückerstattungsfähigen Pfand versehen sind, was den Volumenverlust in verbotenen Segmenten leicht abfedert, aber die Komplexität der Rücklogistik erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PE-Dominanz trifft auf PET-Innovation

Polyethylen hält mit 37,78 % den höchsten Anteil am Indien Kunststoffverpackungsmarkt im Jahr 2025, gestützt durch wettbewerbsfähige Harzpreise und Kompatibilität mit Blasfolien- und Spritzgusslinien, die bereits landesweit installiert sind. Seine Rolle in volumenstarken SKUs wie Einkaufstaschen, landwirtschaftlichen Folien und Waschmittelbeuteln sichert einen Durchsatz, der die durchschnittlichen Auslastungsraten in großen Werken über 80 % hält. PE profitiert auch von dem flexiblen Einsatzstoffspektrum der inländischen Cracker, das eine stetige Monomerversorgung auch bei globalen Störungen aufrechthält und lokalen Konvertern stabile Preisbenchmarks gegenüber importierten Paritätsniveaus bietet. Polyethylenterephthalat wird jedoch bis 2031 voraussichtlich mit einer CAGR von 4,18 % wachsen, da Marken Klarheit, Glanz und überlegene Barriereleistung für trinkfertige Getränke und Würzsaucen anstreben. Der Recyclierbarkeitsvorsprung von PET deckt sich mit EPR-Zielen, und mehrere laufende Flasche-zu-Flasche-Projekte zielen darauf ab, die Indien Kunststoffverpackungsmarktgröße für lebensmitteltaugliche rPET-Flocken bis 2027 auf mehr als 1 Million TPA zu heben.

Trotz seines Wachstums ist PET mit Schmelzfiltrations-Engpässen konfrontiert, die die Kapitalintensität erhöhen; integrierte PET-Linien kosten aufgrund von Festphasenkondensation und Hochdruck-Spritzstreckung 20–25 % mehr als gleichwertige PE-Linien. Polypropylen füllt Spezialstellen aus, wo Steifigkeit und Wärmebeständigkeit wichtig sind, wie z. B. mikrowellentaugliche Tabletts und Pharmakappen, aber das Angebot bleibt knapp, weil inländische PP-Kapazitäten Faser- und Automobilgüte bevorzugen. Polystyrol und EPS nehmen aufgrund staatlicher Verbote für geschäumtes Tischgeschirr allmählich ab, obwohl eine Nachfrage im Nischenbereich für Geräteauskleidungen bestehen bleibt, wo die Dämpfungseigenschaften Recyclierbarkeitsbedenken überwiegen. Aufkommende Biokunststoffe wie PLA, die durch ein USD 342 Millionen Greenfield-Projekt in Uttar Pradesh unterstützt werden, haben Potenzial in kompostierbaren Snackverpackungen, bleiben aber von der Skalierung der kommunalen Kompostierungsinfrastruktur über Piloteinheiten hinaus abhängig. Da Regulierungsbehörden Entwurfsnormen veröffentlichen, um Recyclat-Anteilsschwellenwerte über Polymere hinweg anzugleichen, erwarten Konverter ein Multi-Material-Portfolio, das Kosten, Leistung und Recyclat-Anteilsquoten ausbalanciert und die Indien Kunststoffverpackungsbranche im nächsten Jahrzehnt umgestaltet.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungstyp: Flexible Lösungen treiben Innovation

Flexible Formate machen 54,05 % der Indien Kunststoffverpackungsmarktgröße im Jahr 2025 aus und demonstrieren den klaren wirtschaftlichen Vorteil folienbasierter Systeme, die 30 % niedrigere Transportkosten pro Einheit des verpackten Gewichts als starre Alternativen liefern. Mehrschichtige Laminate, die mit EVOH- oder AlOx-Beschichtungen entwickelt wurden, verlängern die Aromabarierezeit und ermöglichen den ländlichen Vertrieb ohne Kühlkraftwagen. Markeninhaber, die Kohlenstoff-Fußabdruck-Offenlegungen anstreben, bevorzugen flexible Beutel, weil Lebenszyklusbewertungsmodelle ihnen 60 % weniger Treibhausgasemissionen pro Liter Getränk im Vergleich zu Glasflaschen zuguteschreiben. Flexible Verpackung wird bis 2031 voraussichtlich mit einer CAGR von 4,6 % wachsen, da Quick-Commerce-Sprünge die Nachfrage nach Einzelportionssachets ankurbeln, die den Impuls-Kaufpreispunkten entsprechen. Flexibles Dominanz stammt auch aus schnellen Linienumrüstungen; digitale lösungsmittelfreie Laminierung härtet in unter zwei Stunden aus und ermöglicht Konvertern das Management der SKU-Proliferation aus regionalen Geschmacksstarts.

Starre Kunststoffverpackung behält ihre Relevanz in der Kosmetik, wo Regalpräsenz und haptische Hinweise Premiumpreispunkte erzielen. Extrusionsblasgeformte HDPE-Flaschen für Körperpflegeprodukte verfügen jetzt über nahinfrarotsortierbare Masterbatches, die das nachgelagerte Recycling erleichtern und starre Formate mit Kreislaufzielen in Einklang bringen. Spritzstreckgeblasene PET-Gläser gewinnen im Nutrazeutikabereich Anteile, weil 38-mm-Halsenden Induktionsdichtungsliners aufnehmen, die flüchtige Inhaltsstoffe schützen. Der Verschluss-Harzverbrauch stagniert jedoch, da angekettete Verschlussanforderungen der EU das Design global beeinflussen und zu einer Materialeinsparung von Scharnierbrücken führen. Der Indien Kunststoffverpackungsmarkt zeigt somit eine differenzierte Koexistenz: Das flexible Wachstum reitet auf E-Commerce-Zyklen, während starre Lösungen in Premium-Nischen, die Ästhetik und Wiederverwendbarkeit schätzen, ihren Platz behalten.

Nach Produktform: Beutel führen, während Folien beschleunigen

Beutel und Sachets sichern 31,85 % des Umsatzes 2025 und spiegeln die Vorliebe der Verbraucher für portionskontrollierte Verpackungen wider, die zu INR 5–10 bewertet sind und den täglichen Cashflow-Mustern entsprechen. Ultraschallversiegelte Ausgussbeutel konsolidieren Babynahrungsstarts und reduzieren den Energieverbrauch im Vergleich zur thermischen Versiegelung um 70 %, während die Recyclierbarkeit durch Voll-PE-Mono-Strukturen verbessert wird. Stickpacks in Elektrolytgetränken nutzen ländliche Elektrifizierungsprogramme, die die Kühlkettenreichweite erweitern, aber dennoch auf die Sachet-Bequemlichkeit für die mobile Flüssigkeitszufuhr setzen. Andererseits wachsen Folien und Wickelfolien bis 2031 mit einer CAGR von 4,78 %, angetrieben durch Stretch-Haubenanwendungen in der Lagerpalettierung und Silagefolien für landwirtschaftliche Exporthubs. Spezialschrumpffolien mit Anti-Beschlag-Additiven dringen in den Frischprodukteexport vor, wo die Ablehnungsraten aufgrund verbesserter Kondensationskontrolle im Jahr 2024 auf 4 % gegenüber 9 % im Jahr 2023 gesunken sind.

Flaschen- und Glasvolumina wachsen moderat, da rPET-Mandate Sammelprogramme fördern, die klare Flocken zurück in Getränkeketten leiten, wobei Pfandrückgabepiloten in drei Bundesstaaten 78 % der im Q2 2025 verkauften Flaschen zurückgewinnen. Tabletts und Behälter reiten auf der Convenience-Food-Welle und verwenden barrierebeschichtetes PP, um eine Umgebungslagerstabilität von 180 Tagen für verzehrfertige Currys zu erreichen, was den Kältespeicher-Energieverbrauch jährlich um 22 GWh reduziert. Säcke und Beutel bleiben für Düngemittel und Zement unverzichtbar, aber das durchschnittliche Flächengewicht sinkt dank hochfester PE-Gewebe um 12 %. Die Kategorie „andere Formen” umfasst faltbare Tuben und thermogeformte Klappschalen, die bis zu 50 % recyceltes PETG enthalten und das Repertoire für auf ökobewusste Millennials ausgerichtete Kosmetik erweitern. Diese Diversifizierung bestätigt den Indien Kunststoffverpackungsmarkt als Testlabor für hochbarrierige, aber erschwingliche Innovationen.

Nach Endverbraucherbranche: Stabilität im Lebensmittelsektor trifft auf Kosmetikwachstum

Lebensmittelanwendungen hielten 27,95 % der Indien Kunststoffverpackungsmarktgröße im Jahr 2025, gestützt durch steigende Durchdringung von Fertiggerichten und strengere Kühlkettenlogistik gemäß FSSAI-Richtlinien, die Migrationsgrenzen für Mehrschichtstrukturen festlegen. Retortenbeutel für verzehrfertige Mahlzeiten erhöhen die Haltbarkeit auf 18 Monate und ermöglichen Ausschreibungen für Militär und Katastrophenhilfe, die feldtaugliche Ernährung ohne Tiefkühlkette erfordern. Molkereimarken setzen auf transparente Barrierbecher, die Verbrauchern die Überprüfung der Textur ermöglichen, die wahrgenommene Qualität steigern und die Wiederholungskäufe um 7 % erhöhen, wie Markenprüfungen ergeben. In der Zwischenzeit reiten Einzelportions-Würzsaucensachets auf der Expansion von Schnellservicerestaurants, bei denen hygienische Bedenken nach der Pandemie gemeinsame Dipsaucen-Schüsseln verbieten. Der Indien Kunststoffverpackungsmarkt verzeichnet daher ein stetiges Basisvolumen aus dem Lebensmittelbereich, das die Werksauslastung auch während breiterer wirtschaftlicher Einbrüche sichert.

Kosmetik und Körperpflege werden voraussichtlich bis 2031 mit einer CAGR von 4,86 % wachsen, angetrieben durch Premiumisierung, da das verfügbare Einkommen in städtischen Haushalten steigt. Luftfreie Pumpflaschen aus recycelbarem Mono-Material-PP ersetzen mehrkomponentige Acrylbaugruppen und verbinden Nachhaltigkeit mit hochwertigen Berührungspunkten. Digital gedruckte Schrumpffolien ermöglichen Sonderauflagen für influencergeführte Kampagnen und verkürzen den Konzept-zu-Regal-Zyklus auf unter sechs Wochen. Getränkeverpackungen sind mit Recyclat-Anteilszielen verknüpft; die Einführung von rPET-Flaschen steigt sprunghaft an, da Softdrink-Konzerne bis 2027 50 % Recyclat-Anteil versprechen, was Flockenimporte stimuliert, bis die inländische Kapazität skaliert. Pharmazeutika erweitern Einzeldosisbeutel für Antibiotikastewardship-Programme, da kleinere Packungsgrößen Missbrauch einschränken. Industrieverpackungen ringen mit Harzpreisschwankungen und wenden sich in Automobillieferketten hin zu rückgabefähigen PP-Kisten, um einmalige Steuerverbindlichkeiten in bestimmten Bundesstaaten zu mindern. Zusammen diversifizieren diese Dynamiken die Nachfrageströme und puffern die Indien Kunststoffverpackungsbranche gegen Schocks in einem einzelnen Segment ab.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Herstellungsverfahren: Extrusions-Skalierung versus Thermoform-Innovation

Extrusionsverfahren erfassten 2025 28,12 % des Indien Kunststoffverpackungsmarktanteils, dank ihrer Vielseitigkeit bei Blasfolien-, Platten- und Profilanwendungen. Führende Konverter betreiben hochgerüstete Dreilagen-Ko-Extruder mit integrierten MDO-Einheiten, die Steifigkeit verleihen und es ermöglichen, dass 12-Mikron-Folien traditionelle 18-Mikron-Stärken ersetzen, ohne die Zugfestigkeit zu beeinträchtigen. Energierückgewinnungssysteme an Hochleistungslinien senken den spezifischen Energieverbrauch auf 0,36 kWh / kg und liefern Kosteneinsparungen, die Harzpreisschocks absorbieren. Ko-Extrusion ermöglicht n-Schicht-Tuben mit dekorativen Barriereschichten und eröffnet Exportmöglichkeiten für Mundpflegeprodukte, die europäischen Recyclingkriterien unterliegen. Der Indien Kunststoffverpackungsmarkt profitiert von exportorientierten Extrudern, die auch bei inländischen Abschwächungen eine Kapazitätsauslastung von 85 % erreichen.

Thermoformen, das bis 2031 voraussichtlich mit einer CAGR von 5,04 % wachsen wird, nutzt präzise Stempelunterstützungstechnologie, um dünnwandige Tabletts mit Entstapalungsfestigkeiten von über 20 N zu formen und mechanisierte Fülllinien in Snacks und Süßwaren zu unterstützen. Hochklare APET-Platten, die jetzt bis zu 30 % internen Regrind enthalten, erfüllen ästhetische Anforderungen und entsprechen EFSA-äquivalenten Migrationsgrenzen. Mini-Batch-Thermoformer ermächtigen KMUs, regionale Molkereimarken ohne Investitionen in große Formen zu bedienen und die Kapazität in Tier-2-Clustern zu stärken. Spritzguss behält die Nischenführerschaft bei Kappen, Verschlüssen und dickwandigen Gläsern, während Blasformen sich durch mehrschichtige Ko-Ex-Köpfe weiterentwickelt, die Recyclatkernschichten zwischen Primärkunststoffhäuten einbetten, Lebensmittelkontaktvorschriften erfüllen und dennoch 25 % Recyclat-Anteil liefern. „Andere Verfahren”, wie digitaler Direktdruck auf Formkörpern, entstehen und ermöglichen SKUs mit nur 2.000 Einheiten für hyperlokale Auflagen. Jede Methode adressiert unterschiedliche Wertpools und stärkt gemeinsam die technologische Tiefe des Indien Kunststoffverpackungsmarktes.

Geografische Analyse

Fertigungscluster in Maharashtra, Gujarat und Tamil Nadu machen rund 60 % der organisierten Kunststoffverpackungskapazität aus und nutzen die Nähe zu Raffinerien, Häfen und Endmarktkonsum. Maharashtras Komplexe in der Nähe von Mumbai profitieren vom Doppelhafenzugang in Nhava Sheva und Pipavav und verkürzen die Transitzeiten für Exportkartons auf 14 Tage gegenüber dem nationalen Durchschnitt von 21 Tagen. Gujarats Kunststoffparks in Dahej und Dholera erhalten Polymere direkt von hausinterneren Crackern, wodurch die Rohstofffrachtkosten um 6 Cent / kg gesenkt werden und Konverter trotz volatiler Rohölbenchmarks Preisfixierungen anbieten können. Der 239 Hektar große Polymerindustriepark Tamil Nadus in Thiruvallur, der durch INR 216 Crore staatliche Förderung unterstützt wird, zieht KMUs auf schlüsselfertige Grundstücke, wo geteilte Versorgungsleistungen 12 % der Investitionskosten für Extrusionslinien einsparen. Diese Agglomerationen stärken die regionale Wettbewerbsfähigkeit des Indien Kunststoffverpackungsmarktes, indem sie Zulieferer, Werkzeugmacher und Prüflabore innerhalb eines 50-km-Radius bündeln.

Nördliche Bundesstaaten wie Uttar Pradesh, Haryana und Punjab bedienen die Nachfrage nach Agrarfolien und Düngemittelsäcken, gefördert durch die Kühlkettenexpansion entlang des Delhi-Mumbai-Industriekorridors. Uttar Pradesh bietet Investitionszuschüsse von bis zu 25 % für neue Verpackungseinheiten in rückständigen Bezirken und fördert die Dezentralisierung von überlasteten westlichen Hubs. Haryana profitiert vom Kundli-Manesar-Palwal-Expressway, der Konverter in unter zwei Stunden mit Lagereinrichtungen in Delhi verbindet und Just-in-Time-Lieferungen für E-Commerce-Fulfillment-Center beschleunigt. Ostindien bleibt unterentwickelt, ist aber für eine Beschleunigung bereit, da das Nationale Industriekorridor-Programm multimodale Hubs in Odisha und Westbengalen vorsieht und petrochemische Rohstoffe über die Häfen Paradip und Dhamra liefert. Lokale Regierungen werben mit Grundstückspachtferien und SGST-Erstattungen um ausländische Investoren, um den geografischen Fußabdruck des Indien Kunststoffverpackungsmarktes zu diversifizieren.

Die Rohstofflogistik prägt die Kostenstrukturen: Gujarats Nähe zu Raffinerien schützt Konverter vor Eisenbahnengpässen, die gelegentlich nördliche Werke belasten, die auf weit entfernte Harzlieferungen angewiesen sind. Die Küstenstandorte Tamil Nadus importieren hochbarrierige EVOH- und Klebstoffharze innerhalb von 15 Tagen aus Japan und reduzieren den Lagerfinanzierungsbedarf. Inzwischen zwingen Bundesstaaten mit fragmentierten Verboten für Einwegkunststoffe Mehrwerksunternehmen dazu, Verpackungsspezifikationen nach Zielort anzupassen, was die Werkzeugduplizierung erhöht, aber das Compliance-Risiko auf der letzten Meile mindert. Das staatliche Vorzeigeprogramm PM GatiShakti für Infrastrukturausbau verspricht eine synchronisierte Planung von Autobahnen, Schienenwegen und Trockenports und soll die durchschnittlichen inländischen Frachtkosten bis 2028 von 14 % auf unter 10 % des gelieferten Werts senken. Mit enger werdender Konnektivität erwartet der Indien Kunststoffverpackungsmarkt einen verstärkten interregionalen Wettbewerb, der Werke belohnt, die Kosteneffizienz mit regulatorischer Agilität verbinden.

Wettbewerbslandschaft

Etwa 200 organisierte Unternehmen sind in den Bereichen Folien, Laminate und starre Behälter tätig, doch die Top-10-Akteure kontrollieren rund 35 % des Umsatzes, was auf eine moderate Konzentration hinweist, die regionalen Spezialisten noch Raum lässt. Die Übernahme von Manjushree Technopack durch PAG im November 2024 für nahezu USD 1 Milliarde unterstreicht das wachsende Private-Equity-Interesse an skalierbaren Vermögenswerten im Indien Kunststoffverpackungsmarkt. Konsolidatoren priorisieren die vertikale Integration; das 168.000 MTPA rPET-Chip-Werk von UFlex in Panipat sichert Rohstoffe für seine CPP- und BOPET-Folienlinien und schützt die Margen vor Primärharzvolatilität. Ausländische Marktteilnehmer wie ALPLA intensivieren den Wettbewerb, indem sie sich verpflichten, die inländische Recyclingkapazität bis 2030 auf 700.000 Tonnen zu verdoppeln, und dabei globales Know-how und Kapitaltiefe einsetzen.

Technologieeinführung differenziert die Führenden. KI-gestützte Bildverarbeitungssysteme senken die Fehlerquoten auf unter 0,3 % und steigern die Akzeptanz für Hochgeschwindigkeitssachetlinien, die 1.500 upm in Würzsaucenwerken befüllen. Patentanmeldungen rund um Mono-Material-Barrierstrukturen steigen um 18 % im Jahresvergleich, wobei indische Innovatoren mit akademischen Labors an Plasmabeschichtungsdurchbrüchen zusammenarbeiten, die es PE-exklusiven flexiblen Verpackungen ermöglichen, EVOH-Barriereniveaus zu erreichen. Kleinere Unternehmen clustern sich in Kunststoffparks, um Forschung und Entwicklung sowie Tests zu teilen und Ressourcen zu bündeln, um die BIS-Zertifizierung über diversifizierte Materialfamilien hinweg zu erlangen. Die Exportorientierung stärkt sich, da das Re-Shoring von Lieferketten im Westen globale Marken dazu veranlasst, Zweitlieferanten aus Indien zu beziehen; Konverterprüfungen betonen jetzt die Rückverfolgbarkeit von Recyclat-Anteilen und führen zu Investitionen in blockchain-gestützte Materialpässe. Insgesamt drehen sich strategische Überlegungen um Nachhaltigkeit, Kostenführerschaft und Automatisierung und gestalten einen dynamischen Indien Kunststoffverpackungsmarkt, der für selektive Konsolidierung bereit ist.

Indien Kunststoffverpackungsbranche – Marktführer

Amcor plc

UFlex Limited

Jindal Poly Films Limited

Cosmo First Limited

Polyplex Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: SIG eröffnete ein aseptisches Kartonwerk in Ahmedabad, Gujarat, mit einer Investition von EUR 90 Millionen (USD 106,10 Millionen) und einer Kapazität von bis zu 4 Milliarden Packungen jährlich, was über 300 Arbeitsplätze schafft.

- Februar 2025: Balrampur Chini Mills legte den Grundstein für eine INR 2.850 Crore PLA-Biokunststoffanlage in Uttar Pradesh, die im Oktober 2026 den Betrieb aufnehmen soll.

- Januar 2025: Canpac Trends übernahm Saptagiri Packagings und fügte Starre-Schachtel-Kapazitäten in Hyderabad und NCR hinzu, um FMCG-Kunden zu bedienen.

- Dezember 2024: Loop Industries und Ester Industries gründeten ein USD 165 Millionen Recycling-Joint-Venture mit dem Ziel, depolymerisiertes DMT und MEG bis Anfang 2027 zu kommerzialisieren.

Berichtsumfang Indien Kunststoffverpackungsmarkt

Kunststoffverpackungen bieten eine schützende und informative Hülle, schützen das Produkt während der Materialhandhabung, Lagerung und des Transports und informieren über den Inhalt der Verpackung. Die Studie verfolgt die Nachfrage nach Kunststoffverpackungen anhand der Einnahmen aus dem Verkauf von Kunststoffverpackungen, sowohl starren als auch flexiblen. Die Studie untersucht auch die Auswirkungen von Vorschriften und Markttreibern auf das Wachstum sowie die Faktoren, die das Wachstum hemmen.

Der indische Kunststoffverpackungsmarkt ist segmentiert nach Verpackungstyp (starre Kunststoffverpackung und flexible Kunststoffverpackung), Endverbraucher (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und Haushalt sowie andere Endverbrauchertypen) und Produkten (Flaschen und Gläser, Tabletts und Behälter, Beutel, Säcke, Folien und Wickelfolien sowie andere Produkttypen). Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polystyrol und EPS |

| Andere Materialtypen |

| Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung |

| Flaschen und Gläser |

| Tabletts und Behälter |

| Beutel und Sachets |

| Säcke und Beutel |

| Folien und Wickelfolien |

| Andere Produktformen |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industrie |

| Andere Endverbraucherbranchen |

| Extrusion |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Andere Herstellungsverfahren |

| Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polystyrol und EPS | |

| Andere Materialtypen | |

| Nach Verpackungstyp | Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung | |

| Nach Produktform | Flaschen und Gläser |

| Tabletts und Behälter | |

| Beutel und Sachets | |

| Säcke und Beutel | |

| Folien und Wickelfolien | |

| Andere Produktformen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Andere Endverbraucherbranchen | |

| Nach Herstellungsverfahren | Extrusion |

| Spritzguss | |

| Blasformen | |

| Thermoformen | |

| Andere Herstellungsverfahren |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Indien Kunststoffverpackungsmarktes?

Der Markt ist im Jahr 2026 USD 23,13 Milliarden wert und wird voraussichtlich bis 2031 bei einer CAGR von 3,06 % USD 26,89 Milliarden erreichen.

Welches Segment hält den höchsten Anteil im indischen Kunststoffverpackungsmarkt nach Material?

Polyethylen führt mit einem Anteil von 37,78 % und spiegelt seine Kosten- und Verarbeitungsvorteile wider.

Wie beeinflussen EPR-Regeln Verpackungsformate?

EPR-Vorschriften lenken Konverter in Richtung Recyclat-Harze und schaffen eine gebundene Nachfrage nach lebensmitteltauglichem rPET und rHDPE.

Welche Region entwickelt sich am schnellsten für neue Verpackungsanlagen?

Tamil Nadu, unterstützt durch einen staatlich finanzierten Polymerpark, zieht KMUs mit schlüsselfertigen Grundstücken und Steueranreizen an.

Welcher Technologietrend verbessert die Produktionseffizienz?

KI-gestützte Bildverarbeitungssysteme und vorausschauende Wartung heben die Gesamtanlageneffektivität in führenden Werken auf über 85 %.

Welche Endverbraucherbranche wächst am schnellsten?

Kosmetik- und Körperpflegeverpackungen wird voraussichtlich bis 2031 mit einer CAGR von 4,86 % wachsen, angetrieben durch Premiumisierung und die Einführung nachhaltiger Verpackungen.

Seite zuletzt aktualisiert am: