Größe und Marktanteil des Marktes für Papierverpackungen in Vietnam

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.84 Milliarden US-Dollar |

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Papierverpackungen in Vietnam von Mordor Intelligence

Die Marktgröße für Papierverpackungen in Vietnam wurde im Jahr 2025 auf 2,84 Milliarden USD geschätzt und soll von 3,11 Milliarden USD im Jahr 2026 auf 4,92 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,61 % während des Prognosezeitraums (2026–2031). Diese Expansion übertrifft den globalen Durchschnitt erheblich und unterstreicht Vietnams strategische Rolle im sich wandelnden Lieferkettenrahmen Südostasiens. Die wachsende Mittelschicht, robuste ausländische Direktinvestitionen und regulatorische Anreize wie Anforderungen zur erweiterten Herstellerverantwortung beschleunigen die Nachfrage nach papierbasierenden Formaten. Der Anstieg des E-Commerce-Paketvolumens, die Verlagerung der Produktion schnellebiger Konsumgüter und der Elektronik sowie die Kohlenstoffreduzierungsverpflichtungen der Markeneigner konvergieren allesamt, um den Markt für Papierverpackungen in Vietnam zu stärken.[1]SD Link, „Das Wachstumspotenzial der intelligenten Logistik in Vietnam 2025,” sdlink.vn Gleichzeitig erzeugen Engpässe bei Jungfasern und volatile Einfuhrvorschriften für Altpapier angebotsseitige Reibung, die Preise und Kapazitätserweiterungen scharf in den Fokus rückt.

Wesentliche Erkenntnisse des Berichts

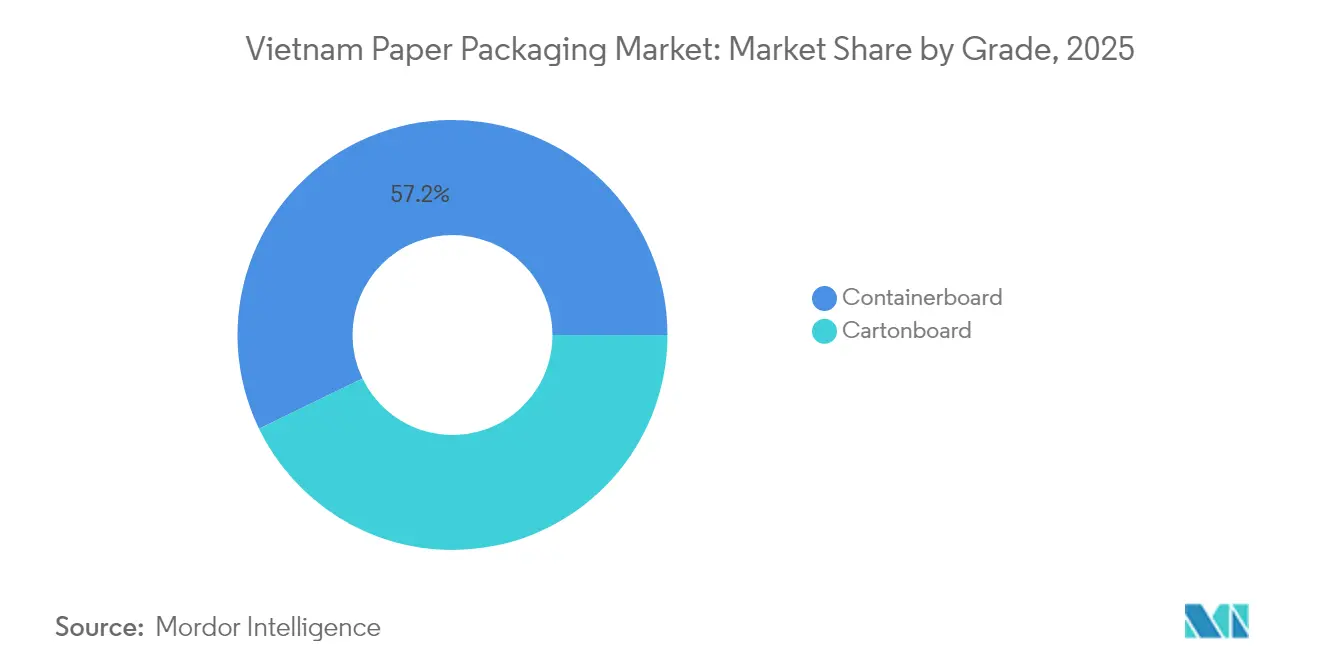

- Nach Güte entfiel auf Wellpapperohmaterial im Jahr 2025 ein Marktanteil von 57,18 % am Markt für Papierverpackungen in Vietnam.

- Nach Produkt wird die Marktgröße für Faltschachteln im Markt für Papierverpackungen in Vietnam zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 10,96 % wachsen.

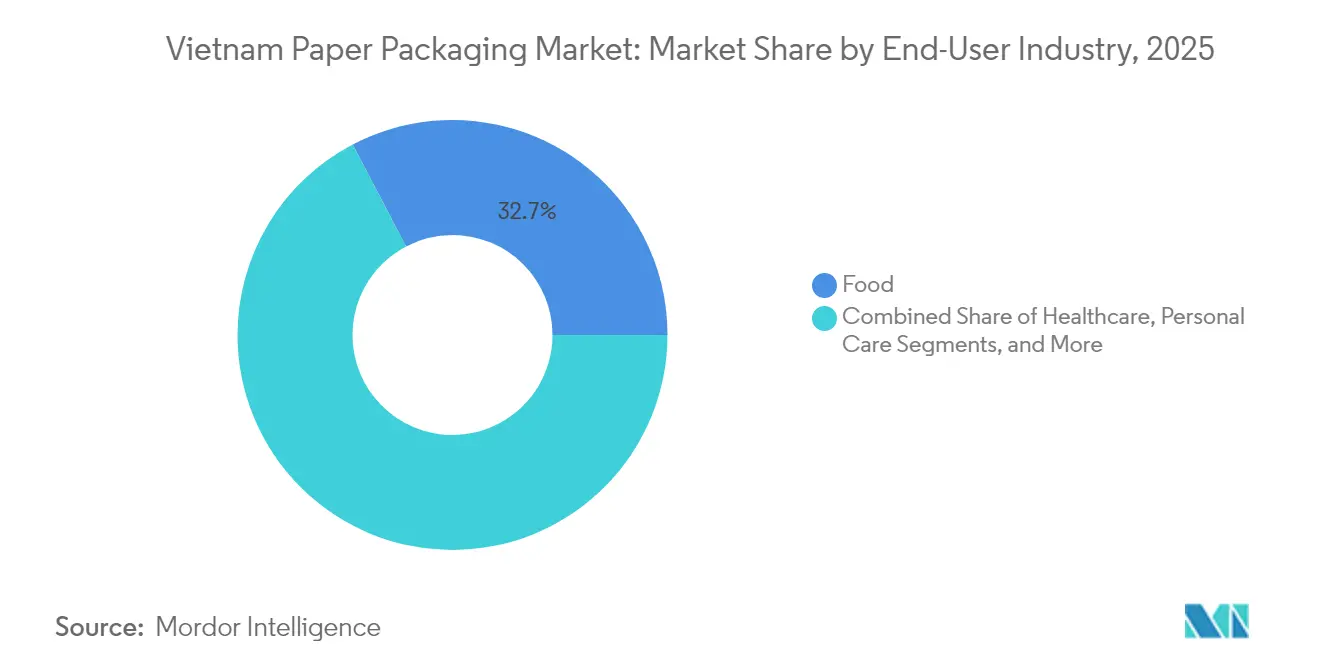

- Nach Endverbraucherbranche entfielen auf Lebensmittelanwendungen im Jahr 2025 32,68 % des Marktanteils am Markt für Papierverpackungen in Vietnam.

- Nach Verpackungsformat wird die Marktgröße für formgepresste Faser- und Zellstoffverpackungsprodukte im Markt für Papierverpackungen in Vietnam zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 11,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Papierverpackungen in Vietnam

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende E-Commerce-Paketvolumina | +2.1% | National, mit Konzentration in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Rasche Verlagerung schnellebiger Konsumgüter und Elektronik nach Vietnam | +1.8% | Nördliche und südliche Industriezonen, Ausstrahlungseffekte auf Zentralvietnam | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Abschaffung von Kunststoffen (Erweiterte Herstellerverantwortung und Pfandsystem) | +1.4% | National, frühe Einführung in Großstädten | Mittelfristig (2–4 Jahre) |

| Scope-3-Kohlenstoffreduzierungen ausländischer Markeneigner fördern leichte Recyclingpappe | +1.2% | Exportorientierte Zentren, multinationale Lieferantennetzwerke | Langfristig (≥ 4 Jahre) |

| Aufstieg des Social-Commerce-Mikroerfüllungsbereichs in Städten der zweiten Reihe | +0.9% | Sekundäre städtische Zentren, aufkommende E-Commerce-Korridore | Mittelfristig (2–4 Jahre) |

| Steuerlich geförderte Investitionen in Hochgeschwindigkeits-Digitaldrucklinien | +0.7% | Industrieentwicklungszonen, Technologieparks | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende E-Commerce-Paketvolumina

Der nationale E-Commerce-Umsatz stieg 2024 im zweistelligen Bereich, was die aggregierten Paketströme in Ho-Chi-Minh-Stadt, Hanoi und Da Nang ankurbelte. Der Anstieg verstärkt die Nachfrage nach Wellpappversandkartons, die für multimodale Logistikketten ausgelegt sind. Mikroerfüllungszentren in Städten der zweiten Reihe verschieben die Bestellprofile hin zu kleinformatigen Kartons, die in Paketfächer und Liefergestelle für Zweiräder passen. Vietnams Entscheidung 221/QD-TTg zielt auf einen Beitrag der Logistik zum BIP von 9 %–11 % ab, was Automatisierungsaufrüstungen vorantreibt, die standardisierte Verpackungsmaße für die Hochgeschwindigkeitssortierung erfordern. Für intelligente Logistikinfrastruktur bis 2030 sind Investitionsausgaben von 5 Milliarden USD vorgesehen, was die kurzfristige Volumensichtbarkeit zementiert. Der Markt für Papierverpackungen in Vietnam gewinnt unmittelbaren Rückenwind durch diesen Paketboom.

Rasche Verlagerung schnellebiger Konsumgüter und Elektronik nach Vietnam

Über 66 % der neuen ausländischen Direktinvestitionen im Jahr 2025 flossen in die Verarbeitung und Fertigung, was den Bedarf auf Werksebene für transportgeeignete Kartons in den nördlichen und südlichen Industriegürteln ankurbelte. Snack-Lebensmittelproduzenten, exemplarisch durch die 90-Millionen-USD-Anlage in Ha Nam, verankern einen stetigen Durchsatz bei Wellpapperohmaterial, während sie 100 % nachhaltige Beschaffungsziele priorisieren. Elektronikmonteure, die aus China verlagern, spezifizieren antistatische Einlagen, Feuchtigkeitsbarrieren und weißgedeckte Kraftliner, die globalen Qualitätscodes entsprechen. Lokalisierungsmandate multinationaler Konzerne fördern die inländische Kartonproduktion, um die Importabhängigkeit und Scope-3-Emissionen zu senken. Infolgedessen sichert sich der Markt für Papierverpackungen in Vietnam langfristige Aufträge, die an ausländische Anlageninbetriebnahmepläne gebunden sind.

Vorschriften zur Abschaffung von Kunststoffen (Erweiterte Herstellerverantwortung und Pfandsystem)

Das Dekret 05/2025/ND-CP erhöhte die Recyclingquoten für Kartonpapier auf 20 % und hob die Ausnahmen für Kleinunternehmen auf, wodurch die Herstellerkonformitätsverpflichtungen landesweit ausgeweitet wurden. Vierundzwanzig akkreditierte Recyclingunternehmen stützen jetzt ein formelles Rücknahmesystem, das Altfasern an inländische Mühlen liefert. Das vorgeschlagene Pfandsystem könnte jährlich 77.000 Tonnen Verpackungsabfall umleiten und 6.400 reguläre Arbeitsplätze schaffen. Obwohl Compliance-Kosten kleinere Verarbeiter belasten, erhalten Erstanwender, die Recyclinginhalt integrieren, regulatorisches Wohlwollen und bevorzugten Lieferantenstatus bei umweltbewussten Markeninhabern. Folglich entwickelt sich Papier als funktionaler Ersatz für verbotene Kunststoffformate im vietnamesischen Papierverpackungsmarkt.

Scope-3-Kohlenstoffreduzierungen ausländischer Markeneigner fördern leichte Recyclingpappe

Globale Unternehmen legen Emissionsscorecards für Lieferanten fest, was die Nachfrage nach Pappe ankurbelt, die weniger Fasern verwendet, aber die Stapelfestigkeit beibehält. Eine Erweiterung im Wert von 217 Millionen EUR hebt die inländische Produktion fortschrittlicher aseptischer Kartons auf 30 Milliarden Einheiten pro Jahr. Tetra-Recart-Linien produzieren 6.000 Kartons pro Stunde und erzielen haltbare Leistung ohne Konservierungsmittel. Leichtes Recyclingwellenmaterial und beschichtete Recyclingpappe qualifizieren sich jetzt für hochwertigen Grafikdruck, sodass Exporteure Kohlenstoffziele erreichen können, ohne die Markenästhetik zu opfern. Der Markt für Papierverpackungen in Vietnam profitiert, da immer mehr multinationale Unternehmen diese Güten für die regionale Beschaffung spezifizieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Mangel an inländischen Jungfasern; Importabhängigkeit | -1.6% | National, akut in nördlichen Industriezonen | Langfristig (≥ 4 Jahre) |

| Volatile Einfuhrpolitik für Altpapier und Qualitätskontrollen | -1.1% | Hafenstädte, Standorte von Recyclinganlagen | Mittelfristig (2–4 Jahre) |

| US/EU-Handelsmaßnahmen gegen Holzprodukte verschärfen die Versorgung mit Zellholz | -0.8% | Exportorientierte Hersteller, internationale Lieferketten | Mittelfristig (2–4 Jahre) |

| Erhöhungen des Industriestromtarifs belasten mittelständische Wellpappehersteller | -0.7% | Mittelständische Fertigungscluster, energieintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Mangel an inländischen Jungfasern; Importabhängigkeit

Vietnams Papiermühlen können die steigende Nachfrage nach Kraftliner nicht decken, da dem Land großmaßstäbliche, nachhaltige Forstplantagen fehlen. Anfang 2023 erreichte der Gesamtverbrauch an Verpackungspapier 284.530 Tonnen, während die Importe um 9,2 % gegenüber dem Vormonat stiegen, was die Lücke unterstreicht.[2]Vietnam Zellstoff- und Papierverband, „Monatsbulletin März 2023,” rippi.com.vn Währungsschwankungen und Frachtkosten schlagen sich schnell in Linerboard-Preisen nieder und beeinflussen die Margen der Verarbeiter. Premiumsorten, die auf Langfaser angewiesen sind, sehen sich periodischen Engpässen gegenüber, was Nutzer zur Herabstufung oder zur Zahlung von Aufschlägen zwingt. Das Faserdefizit wirkt daher als strukturelle Belastung für den Markt für Papierverpackungen in Vietnam.

Volatile Einfuhrpolitik für Altpapier und Qualitätskontrollen

Zollkontrollen, die auf Kontaminationsschwellenwerte abzielen, verlängern die Liegezeiten in Seehäfen und erschweren die Mühlenplanung. Periodische Quotenstopps für bestimmte Altpapierkategorien lösen Spotpreisanstiege aus, die sich durch die Lieferkette ziehen. Verarbeiter ohne vertikale Integration geben Kosten an Endverbraucher weiter, was die Wettbewerbsfähigkeit gegenüber Kunststoffsubstituten untergräbt. Bis stabile Leitlinien entstehen, bleibt der Markt für Papierverpackungen in Vietnam der Inputpreisvolatilität ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: Dominanz von Wellpapperohmaterial bei gleichzeitiger Beschleunigung von Kartonpappe

Wellpapperohmaterial hielt im Jahr 2025 einen Marktanteil von 57,18 % am Markt für Papierverpackungen in Vietnam, was das exportorientierte Profil Vietnams widerspiegelt, das für den globalen Versand auf robustes Wellenmaterial angewiesen ist. Weißgedeckter Kraftliner erzielt Premiumpreise in Elektronikzentren, während Recyclingwellenmaterial die inländische Lebensmittel- und Getränkelogistik bedient. Halbchemisches Wellenmaterial zieht Käufer an, indem es Kosten und Festigkeit ausbalanciert. Kartonpappe, obwohl kleiner, verzeichnet bis 2031 einen CAGR von 11,13 %, angetrieben durch steigende pharmazeutische Etikettierungsanforderungen und Displays für den Einzelhandel. Vollgebleichtes Sulfat und Falzschachtelpappe bieten hochwertige Grafikoberflächen, die für die Markendifferenzierung bei multinationalen FMCG-Unternehmen unerlässlich sind. Beschichtete Recyclingpappe und unbeschichtete Recyclingpappe gewinnen an Bedeutung, da Ökolabels zu Kaufkriterien werden. Tetra Paks Kapazitätserweiterung widmet 55 % der Produktion lokalen Käufern, was das Vertrauen in die Nachfrage nach Premium-Kartons signalisiert.

Die Marktgröße für Wellpapperohmaterial im Markt für Papierverpackungen in Vietnam soll stetig steigen, parallel zum Lagerhausbau in Industrieparks. Unterdessen steht die Marktgröße für Kartonpappe im Markt für Papierverpackungen in Vietnam vor dem Nutzen des regulatorischen Drucks zugunsten leichter Formate mit höherem Recyclinganteil. Die Marktpositionierung verlagert sich daher von Rohstoff-Liner hin zu wertschöpfender Pappe, die für spezifische Endverwendungen und kürzere Druckauflagen entwickelt wurde.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Wellpappkartons und -behälter führen, während Faltschachteln beschleunigen

Wellpappkartons und -behälter machten im Jahr 2025 50,12 % der Marktgröße für Papierverpackungen in Vietnam aus, da E-Commerce und Exportversand die Mengenmuster dominierten. Großversender benötigen B- und C-Wellen-Kartons, die eine Balance zwischen Quetschfestigkeit und Stapeleffizienz für den Seefrachtversand bieten. Die Einführung von Investitionsausgaben von 5 Milliarden USD in intelligente Logistikinfrastruktur bis 2030 sichert den weiteren Wellpappedurchsatz. Faltschachteln expandieren jedoch mit einem CAGR von 10,96 %, da Gesundheits- und Körperpflegemarken manipulationssichere, regalfertige Lösungen suchen. Digitaldrucksubventionen beschleunigen die Kartonanpassung, was Premiumpreise unterstützt.

Möglichkeiten zur Gewichtsreduzierung bei Wellpappe bleiben begrenzt, bis sich die Faserversorgung stabilisiert. Im Gegensatz dazu nutzen Kartons leichte beschichtete Substrate, um den Materialeinsatz zu minimieren und Scope-3-Emissionsziele zu erreichen. In Faltschachtelformate integrierte Formzellstoffeinlagen differenzieren das Angebot weiter. Der Markt für Papierverpackungen in Vietnam entwickelt sich weiterhin von Massenversandbehältern hin zu hybriden SKUs, die strukturellen Schutz mit Verkaufsflächenattraktivität verbinden.

Nach Endverbraucherbranche: Stabilität im Lebensmittelsektor kontrastiert mit Dynamik im Gesundheitswesen

Lebensmittelanwendungen machten im Jahr 2025 32,68 % des Marktanteils am Markt für Papierverpackungen in Vietnam aus, angetrieben durch starke Agrarexporte und steigende inländische Nachfrage nach verarbeiteten Lebensmitteln. Haltbare Getränkekartons profitieren von der Expansion der aseptischen Technologie, die die Produktreichweite ohne Kühlkettenanforderungen in ländliche Gebiete ausdehnt. Im Gegensatz dazu wird erwartet, dass Verpackungen für das Gesundheitswesen mit einem CAGR von 10,05 % wachsen, da Vietnam die pharmazeutische Produktion unter industriepolitischen Anreizen lokalisiert. Manipulationssichere Faltschachteln mit Braille-Prägung und Feuchtigkeitsbarriere-Einlagen werden zum Standard.

Der Elektronikbereich macht einen wachsenden Anteil der Nachfrage aus, nachdem Halbleiterinvestitionen gestiegen sind, was antistatische Wellpappeunterteilungen erfordert. Die Körperpflege- und Haushaltspflegesegmente folgen Urbanisierungstrends und nehmen hochwertige Grafikkartons an, die eine Premiumpositionierung vermitteln. Der Markt für Papierverpackungen in Vietnam orientiert sich damit auf spezialisierte Endverwendungen, bei denen Compliance-Standards und Markenführung inkrementellen Tonnage und höhere Margen generieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Dominanz starrer Formate bei Innovation bei formgepressten Fasern

Starre Formate, einschließlich Wellpappe und Vollpappe, hielten im Jahr 2025 einen Anteil von 50,55 % am Markt für Papierverpackungen in Vietnam, was Vietnams Exportcontainerströme widerspiegelt. Halbstarre Faltschachteln verankern Einzelhandelsregale, während flexible Papierlaminate Nischen-Lebensmittelserviceumhüllungen bedienen. Formgepresste Fasern, obwohl weniger als 10 % des Volumens ausmachend, sollen einen CAGR von 11,78 % verzeichnen, angetrieben durch Vorschriften zur Kunststoffreduzierung und die wachsende Nachfrage nach Elektronikpolsterung. Leichte, formschlüssige Zellstoffschalen ersetzen EPS-Schäume und bieten bordsteinseitige Recyclingfähigkeit.

EPR-Quoten, die 20 % Recyclinginhalt erfordern, begünstigen formgepresste Faserlösungen, die aus Post-Consumer-Abfallströmen entwickelt wurden. Flexible Formate gewinnen in Einzel-Getränkebeuteln an Dynamik, die mit wässrigen Dispersionen ausgekleidet sind und monomateriales Recycling ermöglichen. Der Markt für Papierverpackungen in Vietnam zeigt daher einen Formattransition, der Verarbeiter belohnt, die in spezialisiertes Werkzeug und Barrierebeschichtungs-Know-how investieren.

Geografische Analyse

Nördliche Industrieparks rund um Hanoi ziehen Elektronik- und Automobilzulieferer an, die hochfeste Wellpappe und spezielle antistatische Liner benötigen. Die Nähe zur chinesischen Grenze gewährleistet schnellen Komponentenzufluss und macht die Region zum primären Verbrauchszentrum für Premium-Kraftgüten. Südliche Wirtschaftszonen mit dem Zentrum Ho-Chi-Minh-Stadt bewältigen großvolumigen FMCG-Exportverkehr, treiben stetige Nachfrage nach Wellpapperohmaterial und stützen vertikal integrierte Mühlen. Küstenhäfen wie Cai Mep reduzieren die Versandvorlaufzeiten und zementieren den Anteil des Südens an der Marktgröße für Papierverpackungen in Vietnam.

Zentralvietnam, angeführt von Da Nang, entwickelt sich zu einem Wachstumskorridor, da Infrastrukturprogramme die nördlichen und südlichen Logistikachsen verbinden. Staatliche Anreize locken ausländische Investoren, die Diversifizierung suchen, und schaffen Greenfield-Möglichkeiten für mittelgroße Wellpappehersteller zur Versorgung neuer Fertigungscluster. Städte der zweiten Reihe im Mekong-Delta und im Roten-Fluss-Delta nehmen Mikroerfüllungsknoten für Social Commerce an, was die Nachfrage nach passgenau dimensionierten Kartons und digital bedruckten Hülsen steigert.

Grenzprovinzen profitieren von der Integration des ASEAN-Handelskorridors, was mehrsprachige Etikettierung und die Einhaltung unterschiedlicher regionaler Standards erfordert. Hier gewinnen Faltschachtelverarbeiter Vorteile, indem sie Regulierungsberatung und schnelle Artwork-Dienste anbieten. Insgesamt ermöglicht die regionale Spezialisierung dem Markt für Papierverpackungen in Vietnam, lokalisierte Bedürfnisse zu erfüllen und ein ausgewogenes nationales Wachstum sicherzustellen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. SCG Packaging nutzt seine regionale Größe und meldete kürzlich 7,77 Billionen VND (301 Millionen USD) an vietnamesischen Einnahmen mit EBITDA-Wachstum, das durch umwelteffiziente Pappegüten gestützt wird.[3]Vietnam Investment Review, „SCG erzielt starkes EBITDA- und Gewinnwachstum,” vir.com.vn Tetra Paks Kapazitätserweiterungen stärken die Premium-Aseptikkarton-Nische und führen Hochdurchsatz-Recart®-Linien ein, die auf regalfertige Lebensmittelexporte abzielen. Inländische mittelständische Akteure konzentrieren sich auf kostenwettbewerbsfähige Wellpappelieferung, während Neueinsteiger in Digitalpressen investieren, um kurzlaufige Kartonarbeiten zu erfassen, die durch Steueranreize gefördert werden.

Die Wettbewerbsintensität steigt, da ausländische Mühlen Joint Ventures untersuchen, um Fasern zu sichern und Vietnams ASEAN-weiten Handelszugang zu nutzen. Nachhaltigkeit bleibt der wichtigste Differenzierungshebel: Verarbeiter präsentieren Recyclinginhalt-Zertifizierungen und Kohlenstoff-Fußabdruck-Dashboards, um internationale Käufer anzusprechen. Unternehmen, die vorgelagerte Zellstoffherstellung oder nachgelagerte Logistik integrieren, können Margen ausweiten. Dennoch behalten KMU eine Nische, indem sie regionale Kunden mit flexiblen Lieferzeiten bedienen.

Integrationsschritte setzen sich fort. SCGs Übernahme von Starprint erweitert die nachgelagerte Faltschachtelkapazität und das Wissen über flexible Verpackungen und ermöglicht Cross-Selling in Elektronik- und Gesundheitswesenkonten. Gleichzeitig setzen Startups für formgepresste Fasern proprietäres Werkzeug ein, um Premium-Elektronikpolsterung zu erschließen. Diese Dynamiken illustrieren einen sich entwickelnden Markt für Papierverpackungen in Vietnam, bei dem die Einführung von Technologie und die Nachhaltigkeitspositionierung die Wettbewerbsergebnisse prägen.

Marktführer der Papierverpackungsindustrie in Vietnam

Starprint Vietnam Joint Stock Company

Tetra Pak International S.A.

SCG Paper Public Company Limited

Lee & Man Paper Manufacturing Ltd.

Oji Interpack Vietnam Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tetra Pak eröffnete eine Erweiterung der zweiten Phase im Wert von 97 Millionen EUR seiner aseptischen Kartonanlage in Ho-Chi-Minh-Stadt, wodurch die Kapazität auf über 30 Milliarden Packungen pro Jahr stieg und KI-gestützte Qualitätskontrolle eingeführt wurde.

- Juli 2025: Tetra Pak und Doveco nahmen eine Tetra-Recart-Linie in Betrieb, die 6.000 Kartons pro Stunde für konservierungsmittelfreie Lebensmittel leisten kann.

- Juni 2025: SCG erzielte im ersten Quartal 2025 einen Gewinn von 834 Milliarden VND (32 Millionen USD), während die vietnamesischen Betriebe einen Umsatz von 7,77 Billionen VND (301 Millionen USD) generierten.

- Mai 2025: Exporte verarbeiteter Waren erreichten in den ersten fünf Monaten 153 Milliarden USD, was die Verpackungsnachfrage in den Fertigungszentren ankurbelte.

Berichtsumfang des Marktes für Papierverpackungen in Vietnam

Papier wird häufig zur Verpackung von Produkten in verschiedenen Endverbraucherbranchen verwendet. Es gibt zahlreiche Güten von Papierkartonverpackungen. Kartonpappe, wie Faltschachteln, ist das am häufigsten verwendete Material bei der Herstellung von Behältern. Im Herstellungsprozess erfordert die Kartonpappe Zellstoffherstellung, Bleichen (optional), Raffinierung, Blattformung, Trocknung, Kalandrierung und Wicklung. Papierverpackungsmaterialien können im Vergleich zu anderen Materialien wie Metallen und Kunststoffen effizient wiederverwendet und recycelt werden. Deshalb gilt Papierverpackung als umweltfreundliche und wirtschaftliche Verpackungsform. Der vietnamesische Papierverpackungsmarkt verfolgt die Einnahmen aus verschiedenen Papierverpackungstypen, die in den Endverbraucherbranchen des Landes verwendet werden. Die Studie bietet qualitative Abdeckung der am häufigsten angewendeten Strategien und eine Analyse der wichtigsten Basisindikatoren in Schwellenmärkten.

Der vietnamesische Papierverpackungsmarkt ist nach Typ (Kartonpappe und Wellpapperohmaterial), Produkttyp (Faltschachteln, Wellpappkartons und -behälter sowie andere Produkttypen) und Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege, Haushaltspflege, Elektro und Elektronik sowie andere Endverbraucherbranchen) segmentiert. Der Bericht liefert Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Kartonpappe | Vollgebleichtes Sulfat (SBS) |

| Vollungebleichtes Sulfat (SUS) | |

| Falzschachtelpappe (FBB) | |

| Beschichtete Recyclingpappe (CRB) | |

| Unbeschichtete Recyclingpappe (URB) | |

| Andere Kartongüten | |

| Wellpapperohmaterial | Weißgedeckter Kraftliner |

| Andere Kraftliner | |

| Weißgedeckter Testliner | |

| Andere Testliner | |

| Halbchemisches Wellenmaterial | |

| Recyclingwellenmaterial | |

| Andere Güten |

| Faltschachteln |

| Wellpappkartons und -behälter |

| Andere Produkte |

| Lebensmittel |

| Getränke |

| Gesundheitswesen |

| Körperpflege |

| Haushaltspflege |

| Elektro und Elektronik |

| Andere Endverbraucherbranchen |

| Starr (Wellpappe, Vollpappe) |

| Halbstarr (Faltschachteln ohne Vollpappekartons) |

| Flexibles Papier (Beutel, Umhüllungen) |

| Formgepresste Faser- und Zellstoffverpackungsprodukte |

| Nach Güte | Kartonpappe | Vollgebleichtes Sulfat (SBS) |

| Vollungebleichtes Sulfat (SUS) | ||

| Falzschachtelpappe (FBB) | ||

| Beschichtete Recyclingpappe (CRB) | ||

| Unbeschichtete Recyclingpappe (URB) | ||

| Andere Kartongüten | ||

| Wellpapperohmaterial | Weißgedeckter Kraftliner | |

| Andere Kraftliner | ||

| Weißgedeckter Testliner | ||

| Andere Testliner | ||

| Halbchemisches Wellenmaterial | ||

| Recyclingwellenmaterial | ||

| Andere Güten | ||

| Nach Produkt | Faltschachteln | |

| Wellpappkartons und -behälter | ||

| Andere Produkte | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen | ||

| Körperpflege | ||

| Haushaltspflege | ||

| Elektro und Elektronik | ||

| Andere Endverbraucherbranchen | ||

| Nach Verpackungsformat | Starr (Wellpappe, Vollpappe) | |

| Halbstarr (Faltschachteln ohne Vollpappekartons) | ||

| Flexibles Papier (Beutel, Umhüllungen) | ||

| Formgepresste Faser- und Zellstoffverpackungsprodukte | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert der Marktgröße für Papierverpackungen in Vietnam im Jahr 2026?

Er beläuft sich auf 3,11 Milliarden USD.

Wie schnell wird das Segment voraussichtlich zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass es mit einem CAGR von 9,61 % wächst und bis 2031 4,92 Milliarden USD erreicht.

Welche Produktkategorie trägt den höchsten Umsatz bei?

Wellpappkartons und -behälter führen mit einem Anteil von 50,12 % an der Marktgröße für Papierverpackungen in Vietnam im Jahr 2025.

Was ist der primäre Katalysator hinter der steigenden Nachfrage nach Wellpappkartons?

Das schnelle Wachstum des E-Commerce-Paketvolumens in Ho-Chi-Minh-Stadt, Hanoi und Da Nang kurbelt den Verbrauch langlebiger Versandkartons an.

Wie prägen die Regeln zur erweiterten Herstellerverantwortung die Materialauswahl?

Die erweiterte Herstellerverantwortung schreibt eine Recyclingquote von 20 % für Kartonpapier vor und ermutigt Marken, von Kunststoff auf leichte Recyclingpappe und formgepresste Faserlösungen umzusteigen.

Seite zuletzt aktualisiert am: