Marktgröße und Marktanteil der Düngemittel in Thailand

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

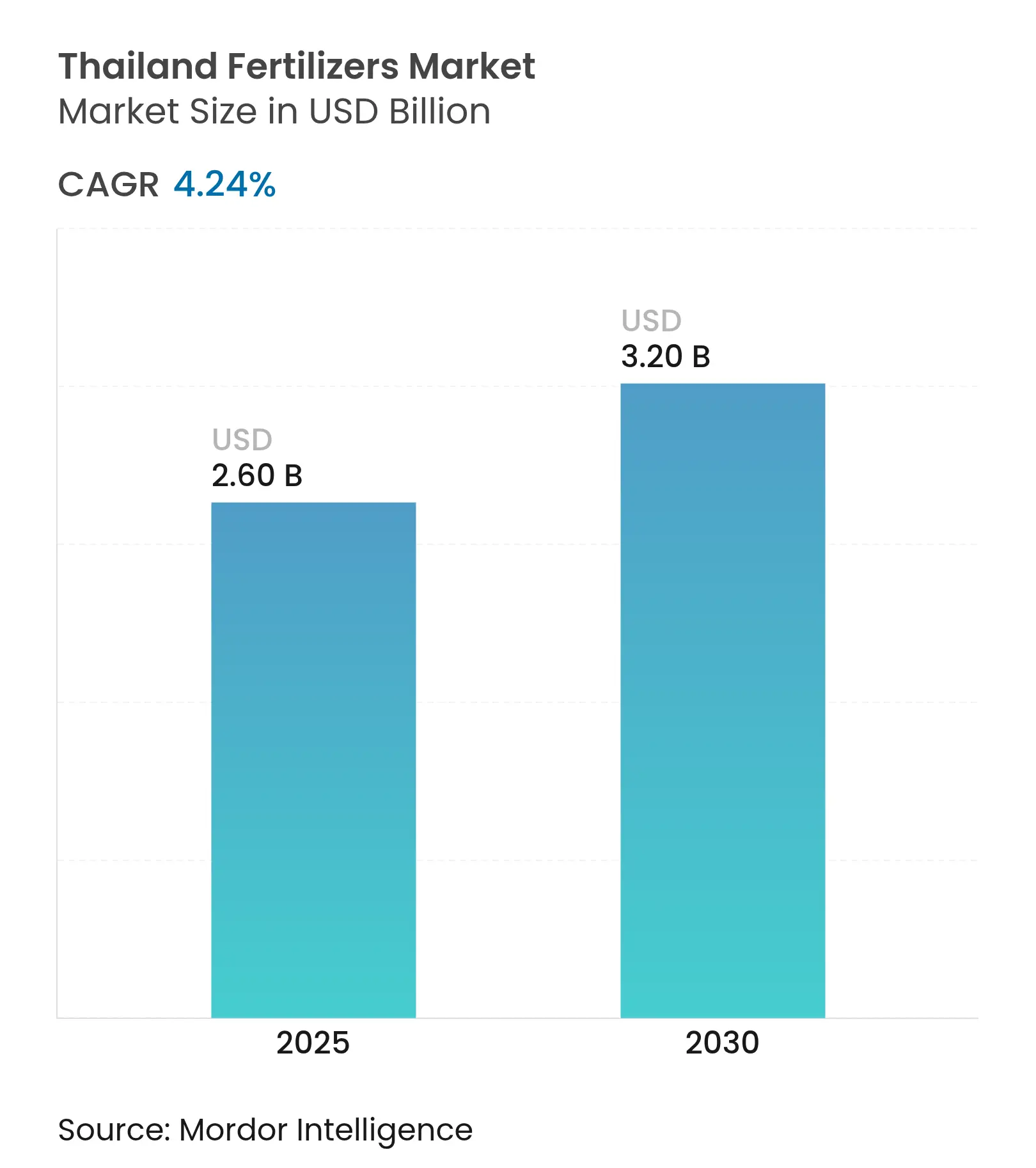

| Marktgröße (2025) | 2.60 Milliarden US-Dollar |

| Marktgröße (2030) | 3.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.24% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Düngemittel in Thailand von Mordor Intelligence

Der Markt für Düngemittel in Thailand erreichte im Jahr 2025 eine Größe von 2,60 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,24 % auf 3,20 Milliarden USD bis 2030 wachsen. Thailands Reisexporte erreichten 9,9 Millionen Tonnen, ein Anstieg von 13 % und der höchste Stand seit 2018. Im Jahr 2024 stieg der Exportwert um 27 % auf 6,4 Milliarden USD (225,6 Milliarden Baht), was zum Exportwachstum Thailands beitrug. Düngemittel blieben unerlässlich, um diese hohe Reisproduktion aufrechtzuerhalten.[1]Thailändischer Reisexporteurverband, "Thailändische Reisexporte kämpfen 2025, Abwärtskorrektur des Ziels steht bevor," thairiceexporters.org.th. Das Marktwachstum wird durch die steigende inländische Lebensmittelnachfrage, staatliche Ernährungssicherheitsinitiativen und die Entwicklung einer Kalimine im Wert von 1,8 Milliarden USD angetrieben, die die Abhängigkeit von importierten Rohstoffen verringern soll. Der Markt steht vor Herausforderungen durch Schwankungen der Düngemittelpreise, die während Versorgungsunterbrechungen zwischen 400 und 1.200 USD pro Tonne liegen. Diese Preisschwankungen haben Investitionen in inländische Produktionsanlagen und Präzisionslandwirtschaftstechnologien gefördert. Kohlenstoffgutschrift-Anreize im Einklang mit Thailands Verpflichtung zur Reduzierung der Emissionen um 20–25 % ermutigen Landwirte, emissionsarme Düngemittelvarianten zu übernehmen[2]Weltbankgruppe, "Unterstützung der Klimaziele Thailands durch die Weltbankpartnerschaft zur Marktbereitschaft," worldbank.org.

Wichtigste Erkenntnisse des Berichts

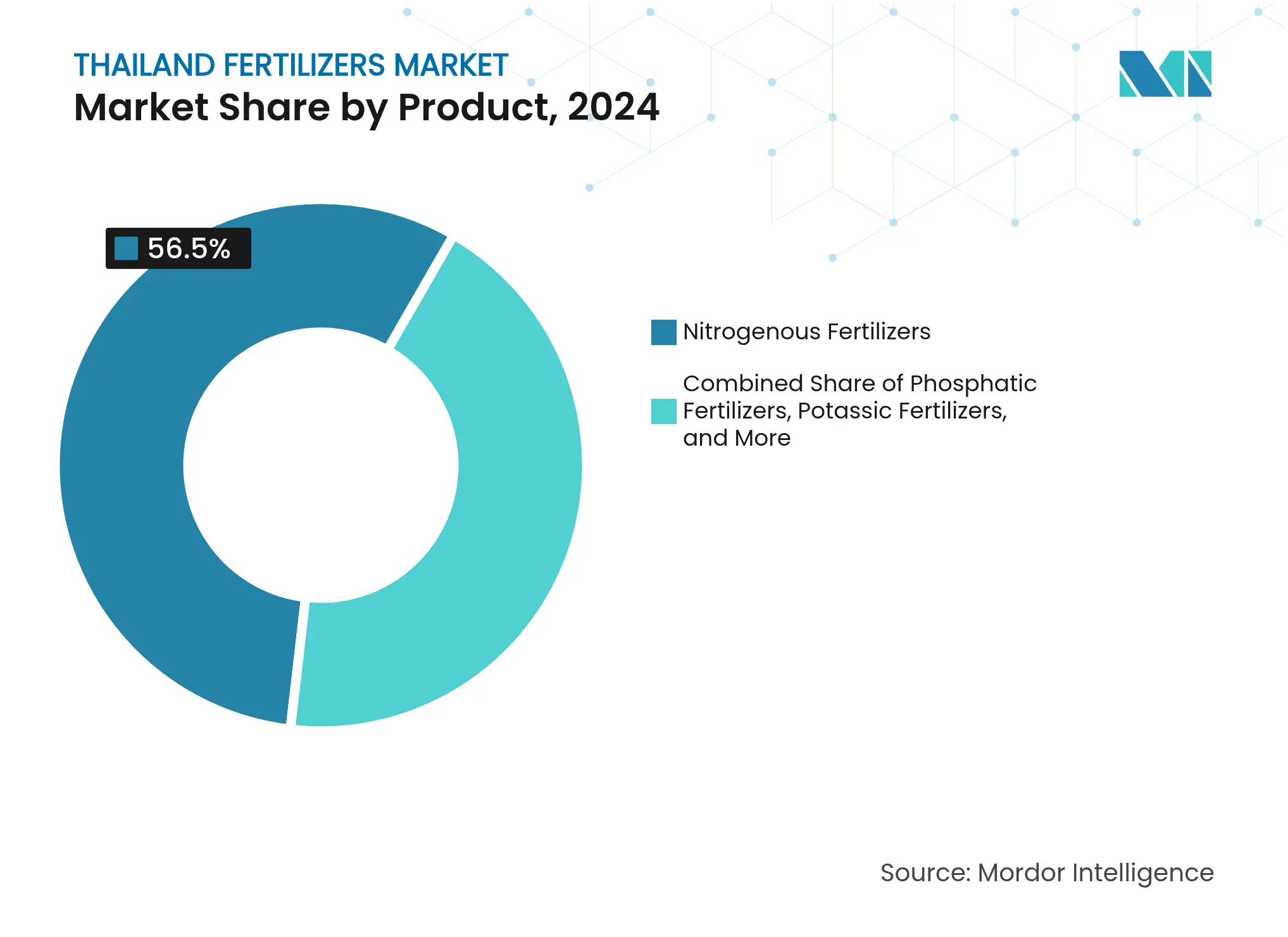

- Nach Produkt führten Stickstoffdünger im Jahr 2024 mit einem Anteil von 56,5 % am Markt für Düngemittel in Thailand, während Mikronährstoffdünger bis 2030 voraussichtlich mit einer CAGR von 5,3 % zulegen werden.

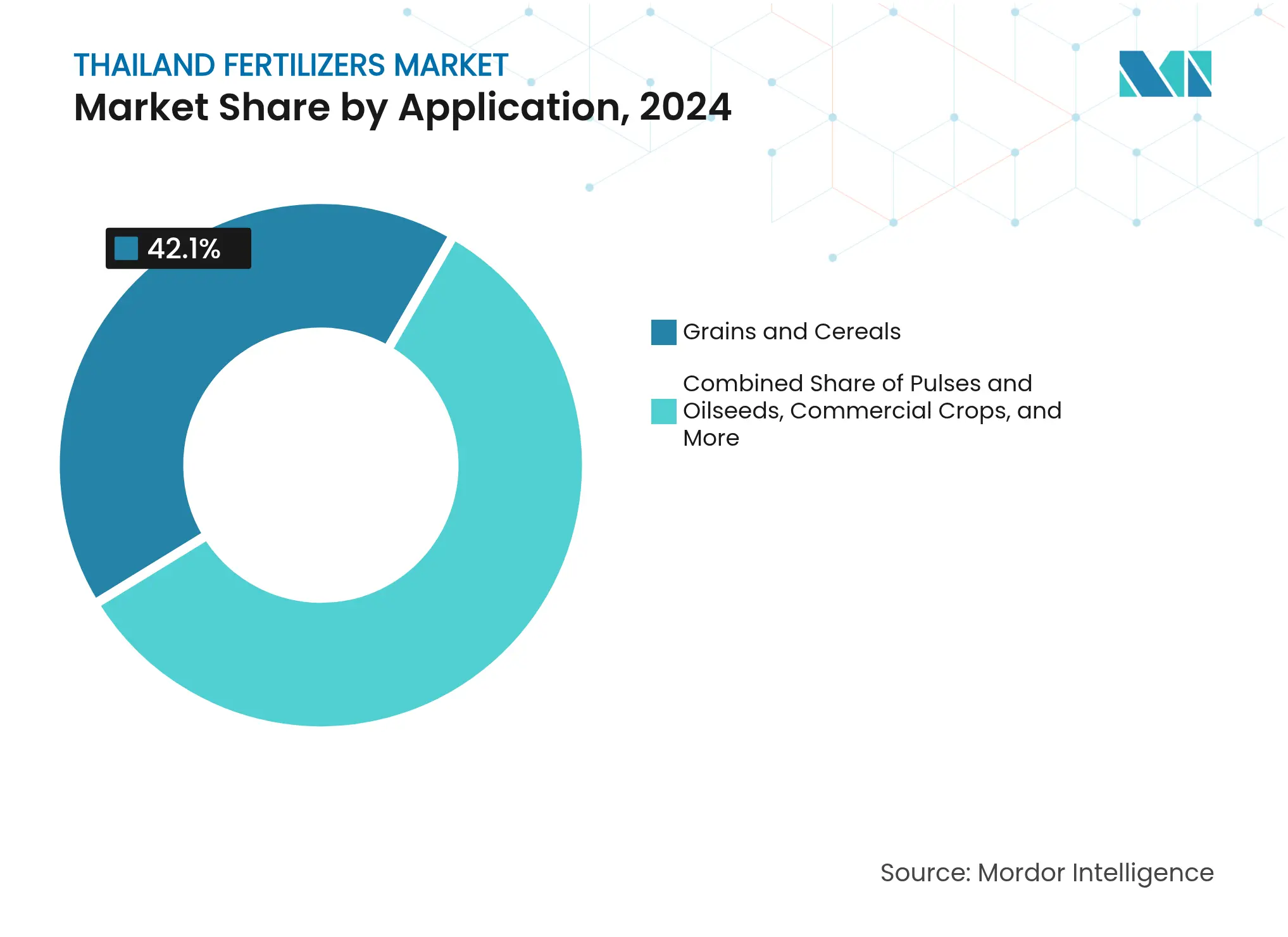

- Nach Anwendung entfielen im Jahr 2024 42,1 % der Marktgröße der Düngemittel in Thailand auf Getreide und Körnerfrüchte, während Obst und Gemüse zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,7 % expandieren werden.

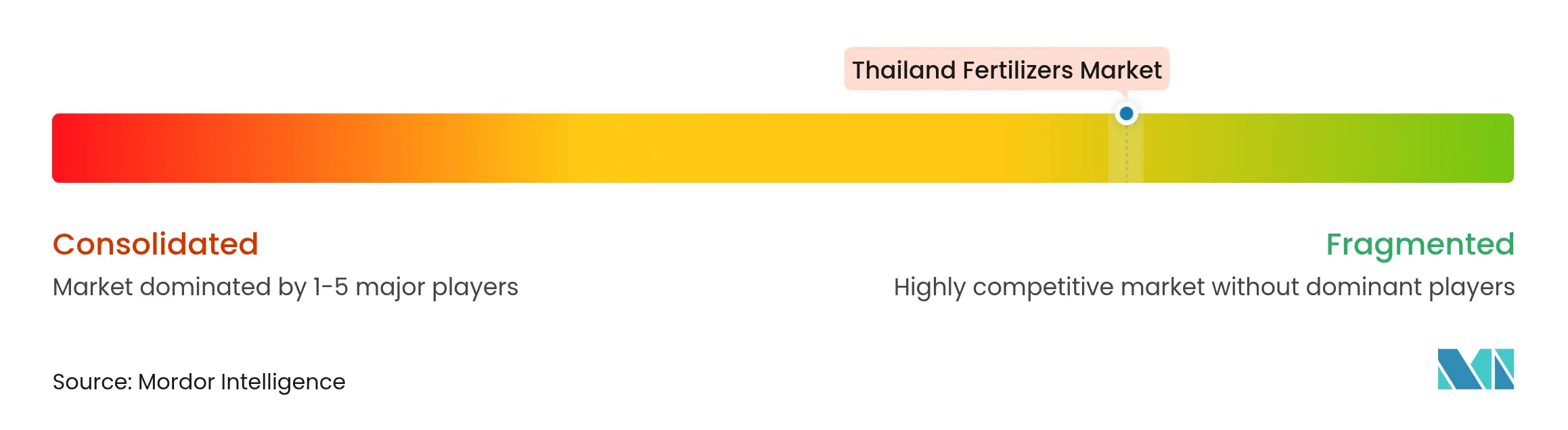

- Die fünf größten Unternehmen – Thai Central Chemical Public Co., Ltd., Yara International ASA, Charoen Pokphand Group (Chia Tai Co., Ltd.), ICP Fertilizer Co., Ltd. und TCC Group (Terragro Fertilizer Co., Ltd.) – hielten im Jahr 2024 gemeinsam einen Marktanteil von 29,9 %.

Markttrends und Erkenntnisse zu Düngemitteln in Thailand

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für Düngemittelkäufe | +0.8% | National mit stärkerer Wirkung in ländlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Steigende inländische Lebensmittelnachfrage und Bevölkerungswachstum | +0.6% | National konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Abnehmende Bodenfruchtbarkeit und Nährstoffverarmung | +0.7% | Nordost- und Zentralregionen | Langfristig (≥ 4 Jahre) |

| Ausweitung des hochwertigen Gartenbaus und der Exportkulturen | +0.9% | Exportorientierte Provinzen | Mittelfristig (2–4 Jahre) |

| Digitale Düngemittelberatungsplattformen und E-Commerce | +0.4% | Entwickelte Regionen im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschrift-Anreize für emissionsarme Düngemittel | +0.3% | National ausgerichtet auf Klimaziele | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für Düngemittelkäufe

Thailand schützt Landwirte vor internationalen Düngemittelpreisschwankungen durch direkte Subventionen und Preiskontrollen, die den Preisanstieg von 400 auf 1.200 USD pro Tonne im Jahr 2024 abmilderten. Obwohl diese Politik sicherstellt, dass Landwirte Zugang zu Düngemitteln haben, verringert sie die Gewinnmargen der Produzenten. Das Land plant, im Jahr 2026 ein inländisches Kaliprojekt im Wert von 1,8 Milliarden USD zu starten, um die Versorgungssicherheit zu verbessern und den künftigen Subventionsbedarf zu reduzieren, nach ähnlichen Ergebnissen, die in benachbarten Märkten mit inländischen Produktionskapazitäten erzielt wurden. Der Erfolg der Politik zeigt sich darin, dass Thailand trotz erheblicher Kostensteigerungen konstante Reisexportmengen aufrechterhält.

Steigende inländische Lebensmittelnachfrage und Bevölkerungswachstum

Laut den Agrarstatistiken Thailands des Büros für Agrarökonomie (OAE) für 2024 erreichten die Importe von Agrarprodukten Thailands im Jahr 2024 einen Wert von 740 Milliarden Baht (22,8 Milliarden USD), verglichen mit 725,5 Milliarden Baht (22,4 Milliarden USD) im Jahr 2023. Die Erholung des Tourismussektors trug zu einem erhöhten Konsum hochwertiger Lebensmittel bei. Staatliche Initiativen, darunter das Programm "Junge Intelligente Landwirte", haben das Bewusstsein für Präzisionsdüngung und deren Auswirkungen auf die Erntequaliät geschärft. Der Aktionsplan für Lebensmittelmanagement 2023–2027 zielt darauf ab, die landwirtschaftliche Produktion durch optimierten Düngemitteleinsatz zu steigern.

Abnehmende Bodenfruchtbarkeit und Nährstoffverarmung

Bodendegradation durch Übernutzung ist in der Nordostregion weit verbreitet, wo viele Landwirte auf Regenfeldbau angewiesen sind. Nitratverunreinigungen betreffen das Bewässerungswasser an 95 % der untersuchten Standorte. Magnesium- und andere Mikronährstoffmängel verringern die Erträge von Durian und Ölpalmen und erhöhen den Bedarf an gezielten Düngemittelergänzungen. Die klimaschonenden Agrarpolitiken der Regierung konzentrieren sich auf ausgewogene Düngung zur Verbesserung der Bodengesundheit. Die Nationale Behörde für Wissenschafts- und Technologieentwicklung (NSTDA) Thailands entwickelte im Jahr 2021 einen chelierten Dünger, der Aminosäuren verwendet, die mit mineralischen Mikronährstoffen als organische Komplexierungsmittel gebunden sind, um die Nährstoffzufuhr zu verbessern.

Kohlenstoffgutschrift-Anreize für emissionsarme Düngemittel

Der Gemeinsame Kreditierungsmechanismus (Joint Crediting Mechanism) mit Japan unterstützt 48 Pilotprojekte, die Emissionsreduzierungen durch Kohlenstoffmärkte monetarisieren. Der Reisanbau trägt den größten Teil der Treibhausgasemissionen des landwirtschaftlichen Sektors bei und erhält Anreize für stickstoffarme Praktiken. Premium-T-VER-Gutschriften generieren zusätzliche Einnahmen für Landwirte, die emissionsarme Düngemittel einsetzen. Der freiwillige Kohlenstoffmarkt Thailands, der von der Organisation für Treibhausgasmanagement Thailand (TGO) überwacht wird, stellt Thailand-Gutschriften für freiwillige Emissionsreduzierungen (TVER) aus. Organisationen erwerben diese Gutschriften, um ihren CO₂-Fußabdruck auszugleichen, was finanzielle Anreize für Emissionsreduzierungsprojekte schafft und emissionsärmere landwirtschaftliche Praktiken beim Düngemitteleinsatz und bei der Reisstrohverwertung fördert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgas- und Rohstoffpreise | –1.2% | Landesweite Exposition gegenüber Produktionskosten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Landwirte zu organischen Düngemitteln und Biodüngern | –0.8% | Höhere Akzeptanz in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Klimabedingte Produktionsunterbrechungen | –0.6% | Anfällige landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Strengere thailändische Nitratauswaschungsvorschriften | –0.4% | Wassersensible Einzugsgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgas- und Rohstoffpreise

Thailands inländische Gasproduktion belief sich im Jahr 2024 durchschnittlich auf 2,1 Millionen Tonnen pro Monat, während die LNG-Importe auf 11,3 Millionen Tonnen stiegen, was die Anfälligkeit gegenüber globalen Preisschwankungen erhöhte. Unsicherheiten bei der Pipeline-Versorgung aus Myanmar und erhöhte Rohstoffkosten haben neue Kapazitätsinvestitionen begrenzt. PTT Global Chemical sicherte sich ab 2029 einen Ethan-Importvertrag über 400.000 Tonnen zur Diversifizierung der Versorgungsquellen, obwohl dies erhebliche Kapitalinvestitionen erfordert. Von großen Düngemittel produzierenden Ländern in den Jahren 2022 und 2023 eingeführte Exportbeschränkungen führten zu Versorgungsengpässen in Thailand und ließen die Düngemittelpreise laut dem Thailändischen Verband für Düngemittel und Landwirtschaftslieferanten im Jahr 2023 auf 1.200 USD pro Tonne steigen. Die gestiegenen Importkosten haben für thailändische Landwirte, insbesondere für Kleinbauern, die laut dem Nationalen Statistikamt mehr als 60 % der landwirtschaftlichen Erwerbsbevölkerung ausmachen, finanzielle Belastungen geschaffen.

Strengere thailändische Nitratauswaschungsvorschriften

Die Landwirtschaft trägt erhebliche Stickstoffmengen zu den großen Flusseinzugsgebieten bei, was zu strengeren Maßnahmen zur Kontrolle des Auswaschens geführt hat. Die Einführung von Geruchskonzentrationsgrenzen für Düngemittelherstellungsanlagen und mögliche verpflichtende Meldepflichten für den Ausbringungseinsatz erhöhen die Betriebskosten. Landwirte sind verpflichtet, ausgeglichene Düngepraktiken und effizienzsteigernde Produkte einzusetzen, um neue Standards zu erfüllen. Der Markt für Düngemittel in Thailand steht vor Einschränkungen durch Umweltvorschriften, die Compliance-Anforderungen und das Marktwachstum beeinflussen. Das Ministerium für natürliche Ressourcen und Umwelt hat durch den Umweltqualitätsmanagementplan (2022–2026) strenge Richtlinien eingeführt, um Boden- und Wasserverschmutzung durch Nitratdünger zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Stickstoffdominanz steht vor der Herausforderung durch Mikronährstoffe

Stickstoffdünger machen im Jahr 2024 einen Anteil von 56,5 % am Markt für Düngemittel in Thailand aus, gestützt durch Reisexporte von 7,5 Millionen Tonnen. [3]US-Landwirtschaftsministerium, "Thailand: Jährlicher Bericht zu Getreide und Futtermitteln," fas.usda.gov Das Wachstum der Agrarexporte Thailands erhöhte die Nachfrage nach Stickstoffdünger, da Landwirte die Ernteerträge steigern und die Bodenqualität verbessern mussten, um die Exportanforderungen für Produkte wie Obst und Reis zu erfüllen. Harnstoff bleibt aufgrund seiner Kosteneffizienz und vielfältigen Anwendungsmöglichkeiten die bevorzugte Wahl der Landwirte. Das Mikronährstoffsegment ist das am schnellsten wachsende Segment und wird voraussichtlich bis 2030 mit einer jährlichen Rate von 5,3 % wachsen, angetrieben durch zunehmende Magnesium- und Zinkmängel im Boden. Der Markt für Mikronährstoffe wächst parallel zu Investitionen in die Präzisionslandwirtschaft, die maßgeschneiderte Düngemittelmischungen auf Basis von Bodenanalysen ermöglichen.

Kaliimporte von 700.000 Tonnen im Wert von 10 Milliarden Baht (ca. 285,7 Millionen USD) im Jahr 2024 unterstreichen ihre strategische Bedeutung. Die geplante inländische Mine mit einer Investition von 1,8 Milliarden USD, die für 2026 geplant ist, soll den Markt transformieren, indem sie lokal gewonnenes Kaliumchlorid (MOP) bereitstellt und regionale Exporte unterstützt. Der Markt zeigt eine zunehmende Nutzung sekundärer Makronährstoffe sowie Stickstoff-, Phosphor- und Kaliumgemische. Exportorientierte Durian- und Kautschukbauern wählen spezialisierte Formulierungen, um den Fruchtansatz, den Ölgehalt und die Stresstoleranz zu verbessern. Anforderungen an die ökologische Nachhaltigkeit treiben die Einführung von Stickstoffnutzungseffizienz-Verbesserern und beschichteten Granulaten voran und schaffen neue Chancen für Technologieanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Obst und Gemüse treiben die Nachfrage nach Premiumdüngemitteln an

Getreide und Körnerfrüchte halten im Jahr 2024 einen Anteil von 42,1 % an der Marktgröße der Düngemittel in Thailand, gestützt durch mechanisierte Reisfelder mit standortspezifischem Nährstoffmanagement. Während stabile Exportverträge das Getreidesegment stützen, stellt Wasserknappheit Risiken für die Erträge dar. Das Segment Obst und Gemüse wird voraussichtlich mit einer jährlichen Rate von 6,7 % wachsen, angetrieben durch Premiumsorten, die nach China, in die Asien-Pazifik-Länder und in hochwertige inländische Einzelhandelsmärkte exportiert werden. Landwirte setzen zunehmend Tropfbewässerungsdüngung und Fertigationssysteme ein, um die Nährstoffaufnahme zu verbessern und die Produktqualität zu steigern.

Das Segment der Industriepflanzen bleibt bedeutsam, angetrieben durch die Produktion von Zuckerrohr und Maniok, die durch wachsende Bioethanol- und Stärkeexporte gestützt wird. Klimaschonende Programme fördern Hülsenfrüchte und Ölsaaten als Fruchtfolgeoptionen zur Reduzierung von Monokulturrisiken. Das Segment Zierpflanzen und Rasenflächen generiert trotz seiner geringeren Größe höhere Margen in Urlaubsregionen, die auf Landschaftspflege ausgerichtet sind. Die Ausweitung der Tierhaltungsbetriebe erhöht die Nachfrage nach Düngemitteln in der Futterpflanzenproduktion zur Verbesserung der Futterqualität und -verdaulichkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der Nordosten, Thailands größte Agrarzone, steht vor Herausforderungen durch salzhaltige Böden und regengespeiste Wasserversorgungssysteme. Landwirte in dieser Region benötigen schwefelummantelte und kaliumangereicherte Düngemittelmischungen, um dem Nährstoffauswaschung entgegenzuwirken. Zentralthailands umfangreiches Bewässerungssystem, das mit den Staudämmen des Chao-Phraya-Flusses verbunden ist, ermöglicht eine erhöhte Nutzung von Mikronährstoff- und Spezialprodukten und verbessert den Ertrag pro Hektar. Die südlichen Provinzen konzentrieren sich auf die Produktion von Kautschuk, Ölpalmen und tropischen Früchten und benötigen magnesiumreiche Formulierungen und ausgewogene NPK-Mischungen, um den Latexfluss und den Fruchtzuckergehalt zu erhalten.

Die Errichtung von Kaliabbauoperationen im Nordosten zielt darauf ab, die Logistikkosten zu senken und möglicherweise die regionalen Düngemittelpreise anzugleichen. Das nördliche Hochland unterstützt den Anbau von Kühlklima-Gemüse und Spezialfrüchten auf verschiedenen Höhenlagen. Landwirte setzen Präzisionslandwirtschaftsmethoden ein, darunter drohnengestützte Bodenkartierung zur Anpassung der Mikronährstoffausbringung, und etablieren Demonstrationsstandorte für Technologieanbieter.

Die Infrastrukturprojekte des Östlichen Wirtschaftskorridors verbessern die Tiefseehafenkapazität und die Frachtbahnverbindungen, senken die eingehenden Düngemittelkosten und verbessern die Verteilung in abgelegene Gebiete. Regionale Klimaanpassungsinitiativen unterstützen die Fruchtfolgediversifizierung, wobei von Dürre betroffene Gebiete vom wasserintensiven Reisanbau auf Sorghum umsteigen und sich dadurch die Nährstoffanforderungen ändern. Die regionalen Produktionsziele des Aktionsplans für Lebensmittelmanagement 2023–2027 leiten die provinziellen Beratungsdienste bei der Anpassung von Düngemittelempfehlungen an spezifische Kulturpflanzenvorteile.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter – Thai Central Chemical Public Co., Ltd., Yara International ASA, Charoen Pokphand Group (Chia Tai Co., Ltd.), ICP Fertilizer Co., Ltd. und TCC Group (Terragro Fertilizer Co., Ltd.) – im Jahr 2024 zusammen einen Marktanteil von 29,9 % am Düngemittelmarkt in Thailand halten. Thai Central Chemical behauptet seine Position durch inländische Produktionskapazitäten und ein umfangreiches Händlernetz, das Kleinbauern bedient. Yara International ASA konzentriert sich auf fortschrittliche Formulierungen und Beratungsplattformen, einschließlich biologischer Ergänzungsmittel wie YaraAmplix zur Verbesserung der Nährstoffaufnahme. Inländische Unternehmen verfolgen Strategien zur vertikalen Integration, wie durch PTT Global Chemicals Ethan-Importvereinbarung zur Sicherung von Rohstoffen für die Stickstoffproduktion demonstriert.

Unternehmen erlangen Wettbewerbsvorteile durch Nachhaltigkeitsinitiativen, wobei Unternehmen, die emissionsarme Düngemittel produzieren, von Kohlenstoffgutschriften profitieren. Digitale Agrardienstleistungen stärken die Kundenbeziehungen durch verschreibungsbasierte Lösungen, die Erträge verbessern und gleichzeitig Umweltvorschriften zur Nitratauswaschung einhalten. Der Markt verzeichnet ein Wachstum bei mikronährstoffspezifischen Produkten, während Düngemittelhersteller, unterstützt durch Anreize, trotz ihres derzeit begrenzten Marktanteils Präsenz aufbauen.

Internationale Unternehmen konzentrieren sich auf Premiumgartenbauprodukte, während inländische Unternehmen Beziehungen zu provinziellen Genossenschaften für die Massendüngemittelverteilung nutzen. Steigende Rohstoffkosten treiben betriebliche Verbesserungen voran, wie die Implementierung energieeffizienter Prozesse durch SCG Chemicals für die Produktion von gemischtem NPK mit reduzierten Emissionen zeigt. Die Branche wird voraussichtlich eine Konsolidierung durch Fusionen zwischen regionalen Händlern und Spezialherstellern erleben, da Unternehmen Skaleneffekte anstreben, um die Kosten der Einhaltung von Vorschriften zu bewältigen.

Marktführer der Düngemittelbranche in Thailand

Thai Central Chemical Public Co., Ltd.

Yara International ASA

Charoen Pokphand Group

ICP Fertilizer Co., Ltd.

TCC Group (Terragro Fertilizer Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sumitomo Corporation gründete ein Gemeinschaftsunternehmen mit NFC Public Company Limited, einem thailändischen Tankterminal-Betreiber, um den Betrieb von Schwefelsäuretankterminals für die Phosphatdüngerproduktion zu verwalten. Die Partnerschaft konzentriert sich auf die Verbesserung der betrieblichen Sicherheit und der Logistikzuverlässigkeit bei gleichzeitiger Entwicklung eines regionalen Knotenpunkts für landwirtschaftliche Operationen in ganz Asien.

- April 2025: Compo Expert führte Basfoliar Premium SL-Düngemittel mit LeafCare-Technologie für die Blattdüngung ein. Die Formulierung erfüllt die Kaliumanforderungen von Obst, Gemüse, Kartoffeln und Getreide während ihrer kritischen Wachstumsphasen.

- Februar 2025: Thailands Kaliproduzent Asean Potash (Apot) erhielt alle erforderlichen staatlichen Genehmigungen, um mit dem Bau des ersten Kaliumchlorid-Werks (MOP) des Landes mit einer Kapazität von 1,2 Millionen Tonnen pro Jahr in der Provinz Chaiyaphum Ende dieses Jahres fortzufahren, mit Plänen, die kommerzielle Produktion im Jahr 2028 aufzunehmen.

Berichtsumfang des Marktes für Düngemittel in Thailand

Laut der OECD sind chemische Düngemittel kommerziell hergestellte, in der Regel synthetische chemische Verbindungen wie Stickstoff, Phosphor und Kalium sowie eine Vielzahl von Mikronährstoffen und Zusatzstoffen, die in der Landwirtschaft eingesetzt werden. Der Markt für Düngemittel in Thailand ist nach Produkt (Stickstoffdünger, Phosphatdünger, Kalidünger, Mikronährstoffdünger und sonstige Produkte) sowie nach Anwendung (Getreide und Körnerfrüchte, Hülsenfrüchte und Ölsaaten, Industriepflanzen, Obst und Gemüse sowie sonstige Anwendungen) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Mengenangaben in Tonnen und Wertangaben in USD für alle oben genannten Segmente.

| Stickstoffdünger | Harnstoff |

| Kalkammonsalpeter (CAN) | |

| Ammoniumnitrat | |

| Ammoniumsulfat | |

| Wasserfreies Ammoniak | |

| Sonstige Stickstoffdünger (Harnstoff-Ammoniumnitrat und weitere) | |

| Phosphatdünger | Monoammoniumphosphat (MAP) |

| Diammoniumphosphat (DAP) | |

| Triplesuperphosphat (TSP) | |

| Sonstige Phosphatdünger (Diammoniumphosphat (DAP), Einfachsuperphosphat (SSP), Phosphatgestein usw.) | |

| Kalidünger | Kaliumchlorid (MOP) |

| Kaliumsulfat (SOP) | |

| Sonstige Kalidünger (Kaliumnitrat und Kalisalze) | |

| Mikronährstoffdünger | |

| Sonstige Produkte (NPK-Verbunddünger, Sekundäre Makronährstoffdünger) |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Industriepflanzen |

| Obst und Gemüse |

| Sonstige Anwendungen (Rasenflächen und Zierpflanzen sowie Futter- und Futtermittelpflanzen) |

| Nach Produkt | Stickstoffdünger | Harnstoff |

| Kalkammonsalpeter (CAN) | ||

| Ammoniumnitrat | ||

| Ammoniumsulfat | ||

| Wasserfreies Ammoniak | ||

| Sonstige Stickstoffdünger (Harnstoff-Ammoniumnitrat und weitere) | ||

| Phosphatdünger | Monoammoniumphosphat (MAP) | |

| Diammoniumphosphat (DAP) | ||

| Triplesuperphosphat (TSP) | ||

| Sonstige Phosphatdünger (Diammoniumphosphat (DAP), Einfachsuperphosphat (SSP), Phosphatgestein usw.) | ||

| Kalidünger | Kaliumchlorid (MOP) | |

| Kaliumsulfat (SOP) | ||

| Sonstige Kalidünger (Kaliumnitrat und Kalisalze) | ||

| Mikronährstoffdünger | ||

| Sonstige Produkte (NPK-Verbunddünger, Sekundäre Makronährstoffdünger) | ||

| Nach Anwendung | Getreide und Körnerfrüchte | |

| Hülsenfrüchte und Ölsaaten | ||

| Industriepflanzen | ||

| Obst und Gemüse | ||

| Sonstige Anwendungen (Rasenflächen und Zierpflanzen sowie Futter- und Futtermittelpflanzen) | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Düngemittel in Thailand?

Der Markt wird im Jahr 2025 auf 2,60 Milliarden USD geschätzt und wird voraussichtlich bis 2030 rund 3,20 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Stickstoffdünger führen im Jahr 2024 mit einem Anteil von 56,5 % aufgrund der Dominanz des Reisanbaus.

Welches Segment weist das schnellste Wachstum auf?

Mikronährstoffdünger werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,3 % wachsen.

Was ist das größte Hemmnis für das Marktwachstum?

Volatile Erdgaspreise, die die Stickstoffproduktionskosten erhöhen, haben mit 1,2 % die größte negative Auswirkung auf die prognostizierte CAGR.

Wie beeinflussen Kohlenstoffgutschriften den Düngemitteleinsatz?

Landwirte, die emissionsarme Düngemittel einsetzen, können Premium-T-VER-Gutschriften verdienen, was einen finanziellen Anreiz für den Wechsel zu nachhaltigeren Betriebsmitteln schafft.

Seite zuletzt aktualisiert am: