Größe und Marktanteil des indischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 25.30 Milliarden US-Dollar |

| Marktgröße (2031) | 34.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Düngemittelmarkts durch Mordor Intelligence

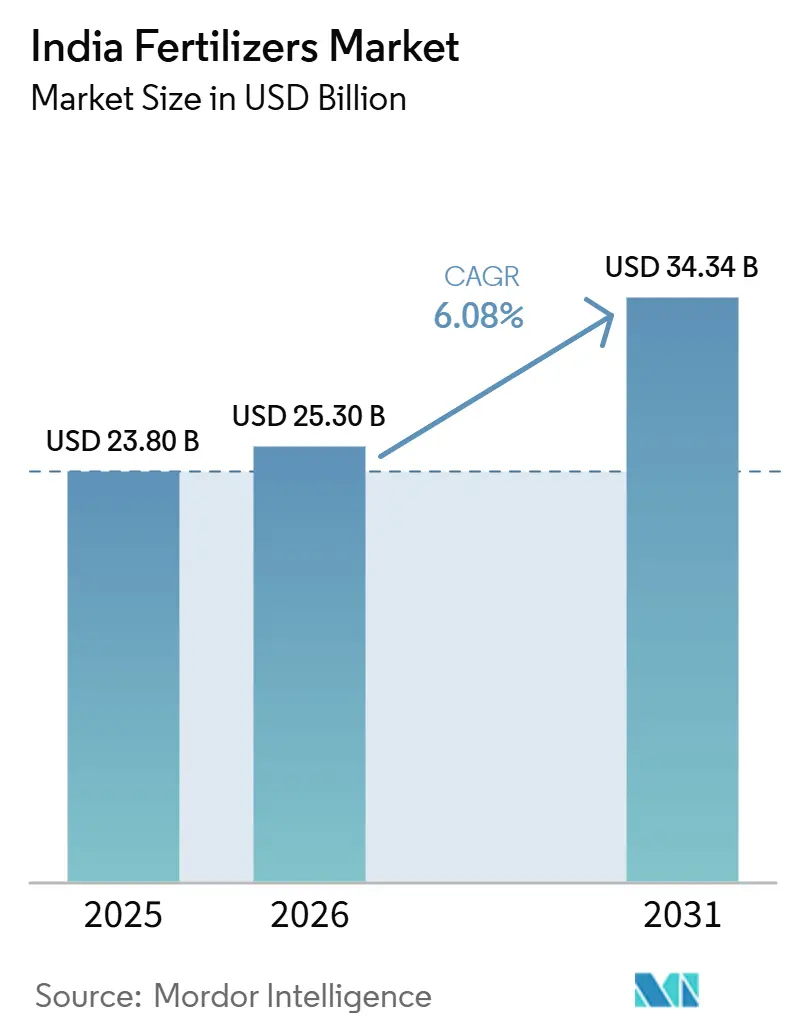

Die Größe des indischen Düngemittelmarkts wird voraussichtlich von 23,80 Milliarden USD im Jahr 2025 und 25,30 Milliarden USD im Jahr 2026 auf 34,34 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,08 % verzeichnen. Ausgewogene Nährstoffpolitiken, die rasche Einführung von Spezialprodukten und eine wachsende Abdeckung durch Mikrobewässerung stützen diese Expansion, während anhaltende Subventionsverzögerungen und die Volatilität bei Rohstoffimporten kurzfristige Gegenwindfaktoren darstellen. Politische Maßnahmen wie der nährstoffbasierte Subventionsrahmen (NBS) haben die Nachfrage bereits in Richtung komplexer Düngemittelklassen und mit Mikronährstoffen angereicherter Mischungen verschoben und unterstützen ein nachhaltiges Wertwachstum im indischen Düngemittelmarkt. Wachsende Anbauflächen im Gartenbau, eine beschleunigte Einführung von Nano-Düngemitteln und verbesserte Bodengesundheitsanalysen steigern den Verbrauch von Premium-Formulierungen weiter und veranlassen inländische und internationale Hersteller, neue Spezialanlagen in Betrieb zu nehmen und kultivierungsspezifische Portfolios zu entwickeln. Gleichzeitig zwingen überarbeitete Normen des Zentralen Umweltkontrollamts die Hersteller dazu, erhebliche Mittel für Compliance-Upgrades bereitzustellen, was kleinere Unternehmen dazu veranlasst, Fusionen zu prüfen oder den Markt zu verlassen.

Wichtigste Erkenntnisse des Berichts

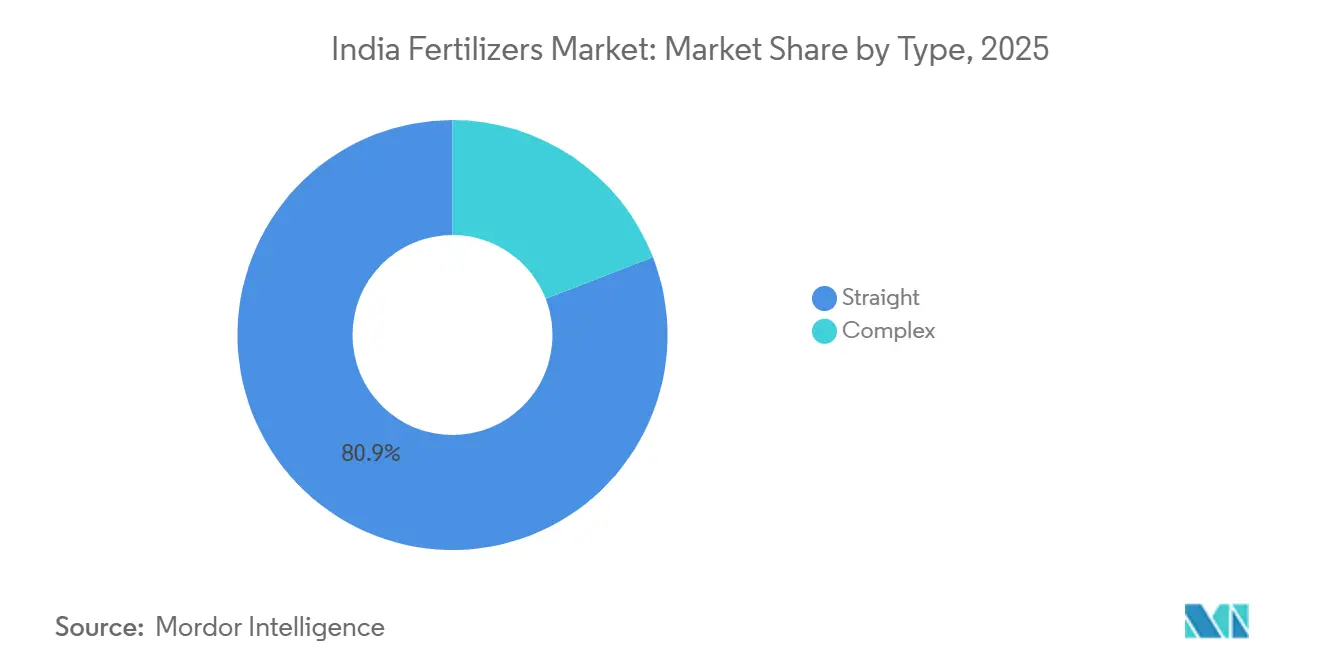

- Nach Typ hielten Einnährstoffdünger im Jahr 2025 einen Marktanteil von 80,9 % am indischen Düngemittelmarkt, während komplexe Düngemittelklassen bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen werden.

- Nach Form erfassten konventionelle Produkte im Jahr 2025 einen Marktanteil von 96,9 % am indischen Düngemittelmarkt, während Spezialformate bis 2031 voraussichtlich mit einer CAGR von 6,5 % expandieren werden.

- Nach Anwendungsart entfiel im Jahr 2025 ein Anteil von 97,1 % am indischen Düngemittelmarkt auf die Bodenapplikation, während die Fertigationsmethode zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen wird.

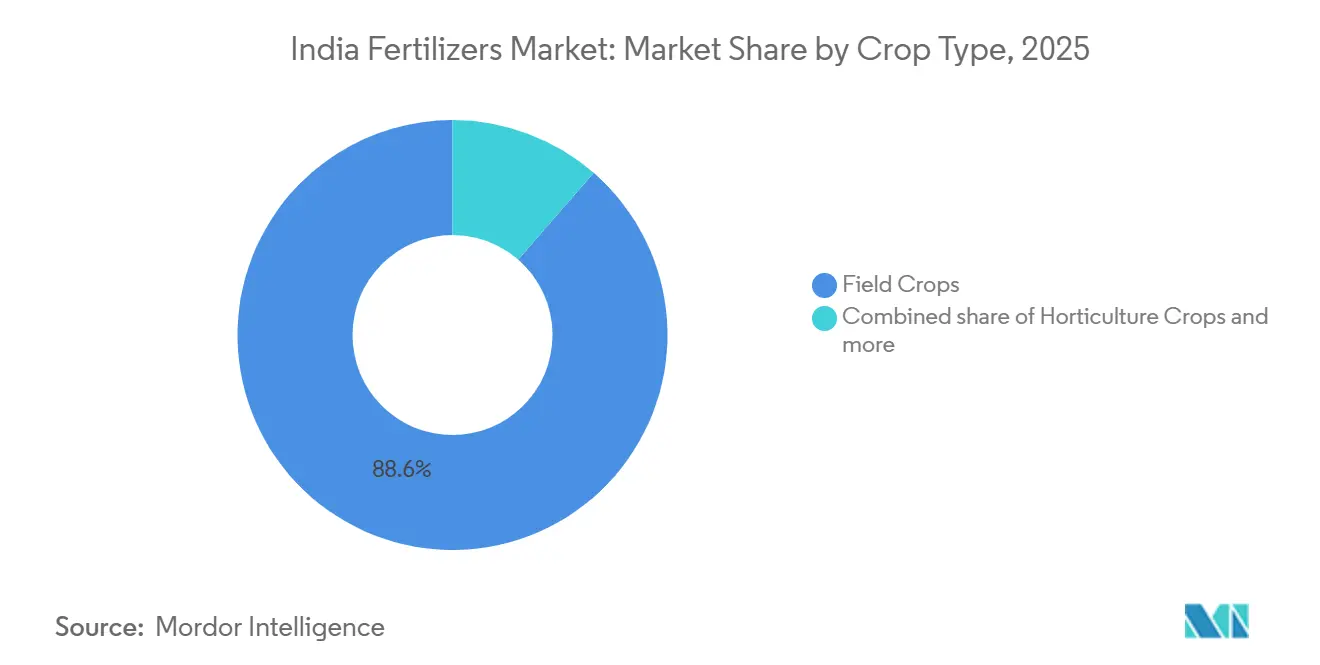

- Nach Kulturpflanze dominierten Feldfrüchte im Jahr 2025 mit einem Umsatzanteil von 88,6 %, während Gartenbaukulturen bis 2031 voraussichtlich mit einer CAGR von 6,4 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Düngemittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rationalisierung der Subventionen in Richtung nährstoffbasierter Preisgestaltung | +1.8% | Maharashtra, Gujarat, Karnataka, nationale Einführung | Mittelfristig (2–4 Jahre) |

| Steigende Verbreitung von Tropfbewässerung und Fertigationssystemen | +1.2% | West- und Südindien, nach Norden ausdehnend | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung des ausgewogenen Nährstoffmanagements | +1.5% | National über Krishi Vigyan Kendras | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit von Nano-Harnstoff und Nano-DAP | +0.9% | Bundesstaaten im IFFCO-Netzwerk, national expandierend | Kurzfristig (≤ 2 Jahre) |

| Digitalisierte Bodengesundheitskarten-Analytik zur Mikrodosierung | +0.7% | Punjab, Haryana, Maharashtra | Mittelfristig (2–4 Jahre) |

| Unternehmens-Nachhaltigkeitsprogramme für Zuckerrohr | +0.4% | Maharashtra, Uttar Pradesh, Karnataka | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rationalisierung der Subventionen in Richtung nährstoffbasierter Preisgestaltung

Die Überarbeitung des indischen NBS-Rahmens im Jahr 2024 verlagerte die Subventionsberechnung von einem produktzentrierten auf einen nährstoffzentrierten Ansatz und korrigierte damit langjährige Preisverzerrungen, die einst Harnstoff gegenüber ausgewogenen Mischungen begünstigten[1]Quelle: Ministerium für Chemie und Düngemittel, „Nährstoffbasierte Subventionspolitik,” FERT.NIC.IN. Während der Kharif-Saison 2024 reagierten die Landwirte mit einem Anstieg der Komplexdünger-Käufe um 23 %, da die Preisparität den Wechsel von reinem Stickstoffdünger förderte. Verbesserte Qualitätsnormen verlangen nun spezifische Mikronährstoff-Schwellenwerte in NPK-Düngerqualitäten und drängen die Hersteller in Premium-Segmente, während ausländische Marktteilnehmer mit angereicherten Formulierungen angezogen werden. Die Akzeptanzmuster bleiben uneinheitlich; Maharashtra und Gujarat verzeichnen bereits zweistellige Zuwächse, während harnstofflastige Regionen entlang der Indus-Ganges-Ebene langsamer umsteigen. Mittelfristig wird erwartet, dass die Politik den indischen Düngemittelmarkt in Richtung Mehrwertprodukte lenkt, die Rentabilität der Landwirtschaft durch höhere Erträge steigert und den fiskalischen Druck durch Eindämmung des übermäßigen Stickstoffeinsatzes mindert.

Steigende Verbreitung von Tropfbewässerung und Fertigationssystemen

Die Abdeckung durch Mikrobewässerung wurde im Jahr 2024 im Rahmen der Pradhan Mantri Krishi Sinchayee Yojana ausgeweitet und schuf die Voraussetzungen für eine steigende Nachfrage nach Spezial- und wasserlöslichen Düngemitteln[2]Quelle: Ministerium für Jal Shakti, „Fortschrittsbericht zur Pradhan Mantri Krishi Sinchayee Yojana,” JALSHAKTI-DOWR.GOV.IN. Das Regierungsziel bis 2030 verspricht einen strukturellen Wandel von der Breitbandausbringung hin zur Fertigationsdüngung mit geringen Mengen und hoher Frequenz. Karnataka und Gujarat beschleunigen gartenbauzentrierte Installationen. Feldversuche zeigen Nährstoffeinsparungen von 30–40 % und Ertragssteigerungen von 20–25 % und stärken damit die wirtschaftliche Begründung für Fertigationsdüngung. Internationale Anbieter wie Haifa Negev und ICL Group reagierten mit dem Bau lokaler Anlagen, die auf den indischen Düngemittelmarkt zugeschnittene wasserlösliche NPK-Qualitäten verpacken. Langfristig unterstützt der Präzisionsausbringungsvorteil der Fertigationsdüngung Premiumpreise, stabilisiert die landwirtschaftlichen Betriebsmittelkosten und verbessert die Bodengesundheit, was insgesamt die Nachfrage nach Spezial-Inputs im indischen Düngemittelmarkt steigert.

Staatliche Förderung des ausgewogenen Nährstoffmanagements

Das Programm zum Ausgewogenen Nährstoffmanagement (BNM), das 2024 landesweit eingeführt wurde, nutzt Bodengesundheitskarten-Zentren, um feldbezogene Nährstoffempfehlungen bereitzustellen und dem verzerrten N:P:K-Verhältnis Indiens von 8,2:2,9:1 in Richtung des empfohlenen Verhältnisses von 4:2:1 entgegenzuwirken. Die vorgeschriebene Mikronährstoffanreicherung erweitert den Markt für Zink, Bor und Schwefel und zwingt die Hersteller zur Neuformulierung ihres Bestands und zur Schulung der Kanalpartner. Bundesstaaten haben ihre Beschaffungsrichtlinien an die BNM-Vorgaben angepasst und verankern so die Nachfrage nach Komplexdüngerqualitäten anstelle von stickstoffreichem Harnstoff. Erste Ergebnisse zeigen einen um 15 % höheren organischen Kohlenstoffgehalt im Boden und eine um 12 % geringere Düngerintensität pro Produktionseinheit in den Pilotbezirken. Diese Fortschritte unterstützen die Rentabilität auf Erzeugerebene, verringern den Umwelt-Nährstoffaustrag und positionieren ausgewogene Mischungen als integralen Wachstumshebel für den indischen Düngemittelmarkt.

Zunehmende Verfügbarkeit von Nano-Harnstoff und Nano-DAP

IFFCO (Indian Farmers Fertiliser Cooperative Limited) skalierte die Kapazität für Nano-Harnstoff, der einen herkömmlichen 45-kg-Harnstoffsack ersetzt und eine Stickstoffnutzungseffizienz von bis zu 85 % liefert. Die Einführung von Nano-DAP Ende 2024 erweitert die Nano-Plattform auf das Phosphormanagement und adressiert Fixierungsprobleme in alkalischen Böden, die 60 % des Ackerlandes bedecken. Regulatorische Klarheit durch Änderungen der Düngemittelkontrollverordnung standardisierte die Qualität von Nano-Düngemitteln und ebnete den Weg für weitere Marktteilnehmer. Staatliche Erweiterungsprogramme und Händleranreize treiben das kurzfristige Wachstum voran, während die langfristige Akzeptanz von nachgewiesenen Ertragssteigerungen und Preisbezahlbarkeit im indischen Düngemittelmarkt abhängen wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerte Subventionserstattungen belasten das Betriebskapital | -1.4% | National, besonders ausgeprägt bei kleinen Herstellern | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Importpreise für Ammoniak und Phosphorsäure | -1.1% | Küstenanlagen, importabhängige Unternehmen | Mittelfristig (2–4 Jahre) |

| Kosten der Umwelt-Compliance gemäß überarbeiteten Normen des Zentralen Ausschusses für Umweltverschmutzungskontrolle (CPCB) | -0.8% | Produktionszentren in Gujarat, Maharashtra, Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Misstrauen von Kleinbauern gegenüber Spezialdüngemitteln jenseits von Harnstoff | -0.6% | Nördliche Ebenen, traditionelle Landwirtschaftsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerte Subventionserstattungen belasten das Betriebskapital

Hersteller griffen auf kurzfristige Darlehen zu Zinssätzen von 12–15 % zurück, um Liquiditätslücken zu schließen, was die Margen drückte und in einigen Fällen zu Produktionskürzungen führte. Der Liquiditätsstress setzte sich durch die Händlerkette fort, verlängerte Kreditlaufzeiten und löste während der Spitzenanwendungszeiten Engpässe bei Betriebsmitteln aus. Die Initiative der Regierung zur Direktüberweisung von Leistungen (Direct Benefit Transfer) milderte die Engpässe nur teilweise, da die Erstattungsvalidierung noch immer mehrstufige Genehmigungen erfordert. Kleinere Unternehmen tragen überproportionale Belastungen, was die Wahrscheinlichkeit von Marktaustritten oder Übernahmen erhöht und den Konsolidierungstrend im indischen Düngemittelmarkt verstärkt.

Volatilität der Importpreise für Ammoniak und Phosphorsäure

Die Ammoniakpreise schwankten im Jahr 2024 aufgrund von Energiestörungen zwischen 300 und 650 USD pro Metrische Tonne, während die Phosphorsäurenotierungen im Jahresverlauf um 40 % stiegen[3]Quelle: Indian Petrochemicals Corporation Limited, „Analyse der Rohstoffpreise,” IPCL.CO.IN. Die Währungsabwertung erhöhte die Importrechnungen um 8–12 %. Spotankäufe übertreffen häufig die Langzeitvertragsvolumina, wenn Lieferanten Force-Majeure-Klauseln geltend machen, was die Verarbeiter unvorhergesehenen Kostenspitzen aussetzt. Die Margenerosion begünstigt häufige Einzelhandelspreisanpassungen, verzerrt die Kanalplanung und trübt die Nachfragesichtbarkeit für den indischen Düngemittelmarkt. Der Plan der Regierung zur Anlage strategischer Reserven für kritische Rohstoffe bleibt konzeptionell, da die Infrastrukturkosten hoch sind, was die Hersteller mittelfristig anfällig lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einfachdünger bleiben grundlegend, Komplexdünger beschleunigen sich

Einnährstoffdünger kontrollierten im Jahr 2025 80,9 % des Umsatzes im indischen Düngemittelmarkt, wobei Harnstoff allein etwa 65 % der Segmentlieferungen ausmachte. Der gefestigte Subventionsstatus von Harnstoff, sein breites Händlernetz und die Vertrautheit der Landwirte damit festigen seine Führungsposition. Einnährstoff-Mikronährstoffe wie Zinksulfat verzeichneten beeindruckende CAGRs aufgrund einer weit verbreiteten Mangelkartierung. Komplexe Düngemittel, obwohl mit einem kleineren Anteil, übertreffen den Markt mit einer CAGR von 6,9 % bis 2031, gestützt durch die NBS-Parität, die die Kostenlücke verringert, und durch Qualitätsvorschriften, die eine Mikronährstoffanreicherung erfordern.

Komplexe Düngemittelklassen profitieren von vereinfachter Logistik und ausgewogener Nährstoffversorgung, sodass Landwirte Bodenrezepturen einhalten können, ohne mehrere Produkte jonglieren zu müssen. Hersteller nutzen integrierte Anlagen, um zwischen Klassen zu wechseln und die Preisvolatilität bei Rohstoffen abzusichern. Da das Programm für ausgewogene Nährstoffversorgung (BNM) eine ausgewogene Ernährung fördert, steigt die Nachfrage nach den Varianten 10-26-26, 12-32-16 und 20-20-0. Der indische Düngemittelmarkt für komplexe Formulierungen wird voraussichtlich stetig wachsen, da politische Veränderungen und Demonstrationsergebnisse agronomische Vorteile belegen.

Nach Form: Konventionelle Produkte dominieren, Spezialformate treiben den Markt an

Konventionelle Granulate machten 96,9 % des Umsatzes im Jahr 2025 aus, doch Spezialkategorien stellen das Wachstumssegment des indischen Düngemittelmarkts dar, mit einer CAGR von 6,5 % bis 2031. Wasserlösliche Düngemittel führen die Nachfrage nach Spezialprodukten im kapitalintensiven Gartenbau und im geschützten Anbau an. Kontrolliert freisetzende und langsam freisetzende Harnstoffprodukte versprechen zwar höhere Kosten, aber Effizienzverbesserungen von 25–30 %, die Großbetriebe anziehen. Die Durchdringung von Spezialprodukten erreicht in fortschrittlichen Bundesstaaten 15–20 %, verglichen mit unter 5 % in Bundesstaaten mit schwächerem Beratungswesen.

Konventionelle Granulate werden aufgrund der Abhängigkeit von Reis und Weizen von Breitwurfpraktiken einen bedeutenden Marktanteil behalten. Dennoch werden Umweltverschärfungen und Subventionsanpassungen den Wert im Prognosezeitraum zunehmend in Richtung Speziallinien mit höherem Wachstum verschieben. Unternehmen bündeln Agronomieservices mit Spezialprodukten, stärken die Kundenbindung und stützen die Margen im indischen Düngemittelmarkt.

Nach Anwendungsmodus: Bodenapplikation dominiert weiterhin, Fertigationsdüngung skaliert schnell

Die Bodenapplikation machte im Jahr 2025 97,1 % der Lieferungen aus, was die jahrzehntelangen Breitwurfpraktiken Indiens widerspiegelt. Es wird jedoch erwartet, dass die Fertigation mit der schnellsten Rate wächst und zwischen 2026 und 2031 eine CAGR von 6,6 % verzeichnet, da Tropfbewässerungsnetze ausgebaut werden und Landwirte Nährstoffeinsparungen realisieren. Blattdüngung, obwohl ein kleiner Teil der Nachfrage, gewinnt in hochwertigen Obst- und Gemüsesegmenten an Bedeutung, wo eine schnelle Mikronährstoffkorrektur unerlässlich ist. Die Adoptionsunterschiede sind groß: Fertigation dringt in 30 % der Weinberge vor, aber in weniger als 2 % der Getreideflächen.

Die Bodenapplikation entwickelt sich durch Tiefplatzierungsbriketts und Präzisionsinjektoren weiter, wodurch Verflüchtigungsverluste reduziert und die Stickstoffeffizienz gesteigert werden. Gerätekompatibilität und eine zuverlässige Wasserversorgung bleiben Voraussetzungen für die Fertigation. Angesichts ambitionierter Mikrobewässerungsziele werden die Fertigationsmengen im indischen Düngemittelmarkt parallel dazu zunehmen und die Hersteller dazu veranlassen, flüssige und wasserlösliche Angebote zu verfeinern.

Nach Kulturtyp: Feldkulturen dominieren beim Volumen, Gartenbau führt das inkrementelle Wachstum an

Feldfrüchte sicherten sich im Jahr 2025 einen Umsatzanteil von 88,6 %, gestützt durch Reis und Weizen, die zusammen mehr als die Hälfte des Düngemittelverbrauchs des Landes ausmachen. Hohe Ausbringungsmengen von 120–150 kg Stickstoff pro Hektar sind typisch für diese intensiven Produktionssysteme. Gartenbaukulturen sind jedoch das am schnellsten wachsende Segment und werden bis 2031 voraussichtlich eine CAGR von 6,4 % verzeichnen. Exportorientierte Obstsektoren wie Weintrauben, Granatäpfel und Mangos gehören zu den frühesten Anwendern von Düngemitteln mit kontrollierter Freisetzung und Blattdüngungsprogrammen.

Das Segment Rasen und Zierpflanzen bleibt relativ klein, bietet aber attraktive Möglichkeiten für Spezialdüngemittellieferanten, die städtische Landschaftsgestaltung und Golfplatzmärkte bedienen. Da die Diversifizierung des landwirtschaftlichen Einkommens zunimmt und die Verbrauchernachfrage sich in Richtung Obst und Gemüse verschiebt, wird die Gartenbauproduktion voraussichtlich einen überproportionalen Anteil an Spezialinputs absorbieren und das Wertwachstum im indischen Düngemittelmarkt unterstützen.

Geografische Analyse

Maharashtra, Uttar Pradesh und Punjab leisten beeindruckende Beiträge zum indischen Düngemittelmarkt und spiegeln eine hohe Anbauintensität und Bewässerungsabdeckung wider. Die nördlichen Ebenen verzeichnen den höchsten Pro-Hektar-Einsatz von 180–220 kg aufgrund von Reis-Weizen-Rotationen und gesicherter Wasserversorgung. Die südlichen Bundesstaaten Karnataka, Andhra Pradesh und Tamil Nadu sollen auf der Grundlage eines Gartenbau- und Fertigationsbooms expandieren. Aufstrebende Bundesstaaten wie Odisha, Chhattisgarh und Jharkhand zeigen moderates Wachstumspotenzial, getrieben durch Bewässerungsaufrüstungen und Kulturpflanzendiversifizierungsprogramme.

Westindien, insbesondere Gujarat und Maharashtra, führt bei der Spezialmarktdurchdringung, wobei wasserlösliche Produkte 12–15 % der lokalen Nachfrage erfassen. Küstenproduktionszentren in Gujarat, Andhra Pradesh und Tamil Nadu profitieren von der Hafennähe für Ammoniak- und Phosphorsäureimporte und beeinflussen damit die regionale Versorgungswirtschaft im indischen Düngemittelmarkt.

Ostindien verbraucht trotz eines Viertels des Anbaulandes weniger Düngemittel aufgrund von Regenfeldbaubedingungen und geringerer Betriebsmittelintensität. Staatliche Programme zur Bewässerung und ausgewogenen Ernährung können erhebliche latente Nachfrage erschließen. Umweltvorschriften veranlassen unterdessen Kapazitätsverlagerungen in Richtung Küstenzonen mit besserer Rohstofflogistik und gestalten den geografischen Produktionsstandort des indischen Düngemittelmarkts neu.

Wettbewerbsumfeld

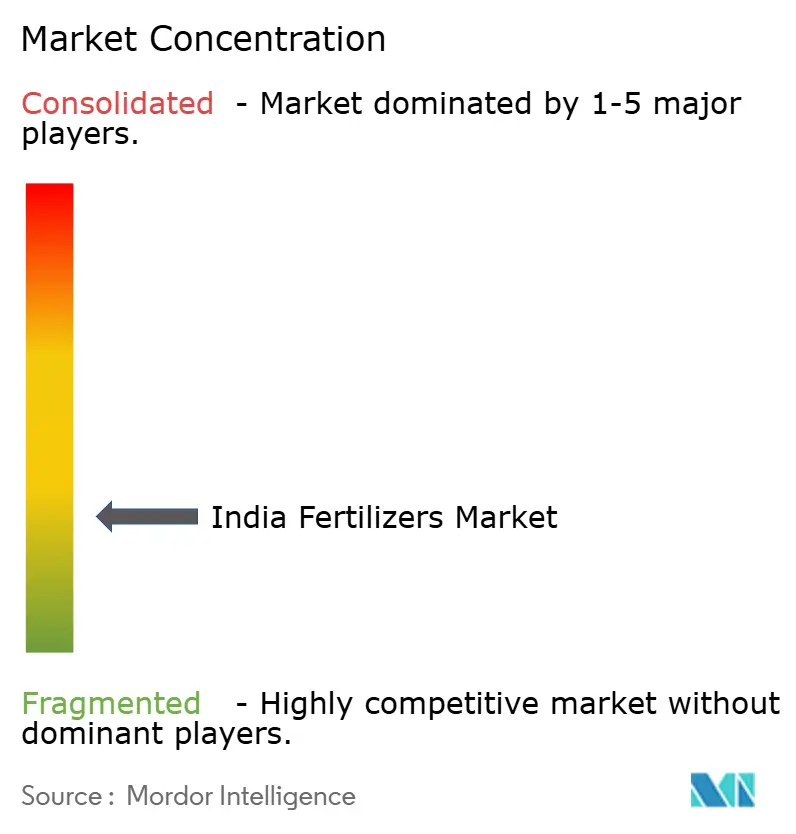

Die fünf größten Hersteller hielten im Jahr 2024 zusammen nur einen geringen Anteil, was die Fragmentierung im indischen Düngemittelmarkt unterstreicht. Staatliche Unternehmen wie National Fertilizers Limited und Rashtriya Chemicals and Fertilizers nutzen politische Rückendeckung und weitreichende Händlernetzwerke. Private Großunternehmen wie Chambal Fertilizers und Coromandel International betonen betriebliche Effizienz und Spezial-F&E-Portfolios. Ausländische Akteure wie ICL Group und Yara International ASA errichten lokale Mischanlagen, um die Importabhängigkeit zu verringern und die Reaktionszeiten zu verkürzen.

Betriebskapitalstress durch Subventionsverzögerungen begünstigt liquiditätsstarke, integrierte Unternehmen, die in der Lage sind, lange Forderungszyklen zu überbrücken. Technologie ist ein weiteres Unterscheidungsmerkmal: Die Nano-Plattform von IFFCO bietet logistische und Wirksamkeitsvorteile, während Deepak Fertilisers wasserlösliche und maßgeschneiderte Mischungen vorantreibt.

Compliance-Kosten gemäß CPCB-Normen beschleunigen den Abgang kleinerer Unternehmen und bieten Akquisitionsperspektiven für größere Wettbewerber, die ihre Präsenz ausbauen möchten. Infolgedessen dürfte der Konsolidierungsschwung zunehmen und die Konzentrationsmetriken im indischen Düngemittelmarkt in den nächsten fünf Jahren steigen.

Marktführer in der indischen Düngemittelindustrie

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Nach sieben Jahren Forschung hat das Ministerium für Bergbau erfolgreich seine erste inländische wasserlösliche Düngemitteltechnologie entwickelt. Diese Errungenschaft, die unter Verwendung indischer Rohstoffe und entworfener Anlagen hergestellt wurde, signalisiert eine potenziell bedeutende Wende für das Land. Es könnte von der Importabhängigkeit dazu übergehen, ein dominanter Exporteur im Bereich der Spezialdüngemittel zu werden.

- Mai 2025: IFFCO hat seine Produktion von Nano-Düngemitteln durch die Inbetriebnahme von zwei neuen Nano-DAP-Flüssigdünger-Anlagen in Uttar Pradesh gesteigert. Die in Aonla (Bezirk Bareilly) und Phulpur (Bezirk Prayagraj) gelegenen Anlagen sollen täglich jeweils 2 Lakh Flaschen (à 500 ml) produzieren und die fortschrittliche Düngemittelproduktion der Genossenschaft erheblich steigern.

- Juli 2025: Oil India Ltd. hat sich mit der Regierung von Assam zusammengetan, um eine neue Düngemittelanlage zu errichten, was zur Gründung der Assam Valley Fertilizer and Chemical Co. Ltd. (AVFCCL) geführt hat. Weitere Anteilseigner in AVFCCL sind National Fertilizers Limited (NFL), Hindustan Urvarak & Rasayan Limited (HURL) und Brahmaputra Valley Fertilizer Corporation Limited (BVFCL). Insbesondere hält Oil India einen Anteil von 18 % an diesem Gemeinschaftsunternehmen, was sein Engagement unterstreicht. Diese Zusammenarbeit soll die inländische Düngemittelproduktion in der Region stärken.

Berichtsumfang für den indischen Düngemittelmarkt

Komplex und Einfach sind als Segmente nach Typ abgedeckt. Konventionell und Spezialität sind als Segmente nach Form abgedeckt. Fertigationsdüngung, Blattdüngung und Bodenapplikation sind als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen sowie Rasen und Zierpflanzen sind als Segmente nach Kulturtyp abgedeckt.| Komplexdünger | ||

| Einfachdünger | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltige Düngemittel | Harnstoff | |

| Sonstige | ||

| Phosphatische Düngemittel | DAP | |

| MAP | ||

| SSP | ||

| Sonstige | ||

| Kaliumhaltige Düngemittel | Kaliumchlorid (MoP) | |

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) |

| Flüssigdünger | |

| Düngemittel mit verlangsamter Freisetzung (SRF) | |

| Wasserlöslich |

| Fertigationsdüngung |

| Blattdüngung |

| Bodenapplikation |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Typ | Komplexdünger | ||

| Einfachdünger | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltige Düngemittel | Harnstoff | ||

| Sonstige | |||

| Phosphatische Düngemittel | DAP | ||

| MAP | |||

| SSP | |||

| Sonstige | |||

| Kaliumhaltige Düngemittel | Kaliumchlorid (MoP) | ||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) | ||

| Flüssigdünger | |||

| Düngemittel mit verlangsamter Freisetzung (SRF) | |||

| Wasserlöslich | |||

| Anwendungsmodus | Fertigationsdüngung | ||

| Blattdüngung | |||

| Bodenapplikation | |||

| Kulturtyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

Marktdefinition

- SCHÄTZUNGSEBENE FÜR DEN MARKT - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFF-AUSBRINGUNGSRATE - Dies bezeichnet das durchschnittliche Volumen des pro Hektar Ackerland verbrauchten Nährstoffs in jedem Land.

- ABGEDECKTE KULTURTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um deren Nährstoffbedarf zu decken; erhältlich in verschiedenen Formen wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Wird zur Steigerung der Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blattdüngung und Fertigationsdüngung ausgebracht. Umfasst Düngemittel mit kontrollierter Freisetzung (CRF), Düngemittel mit verlangsamter Freisetzung (SRF), Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über ihren gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit verlangsamter Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen sowohl aus flüssigen als auch aus wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich Flüssigkeit, Pulver usw., verwendet in der Blattdüngung und Fertigationsdüngung. |

| Fertigationsdüngung | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Effizienzgesteigerte Düngemittel | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitsaat, Reihendüngung, Einpflügen in den Boden usw. |

| Chelatierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich zur Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertigationsdüngung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysten-Einschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen