Marktgröße und Marktanteil des indischen Biodünger-Markts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

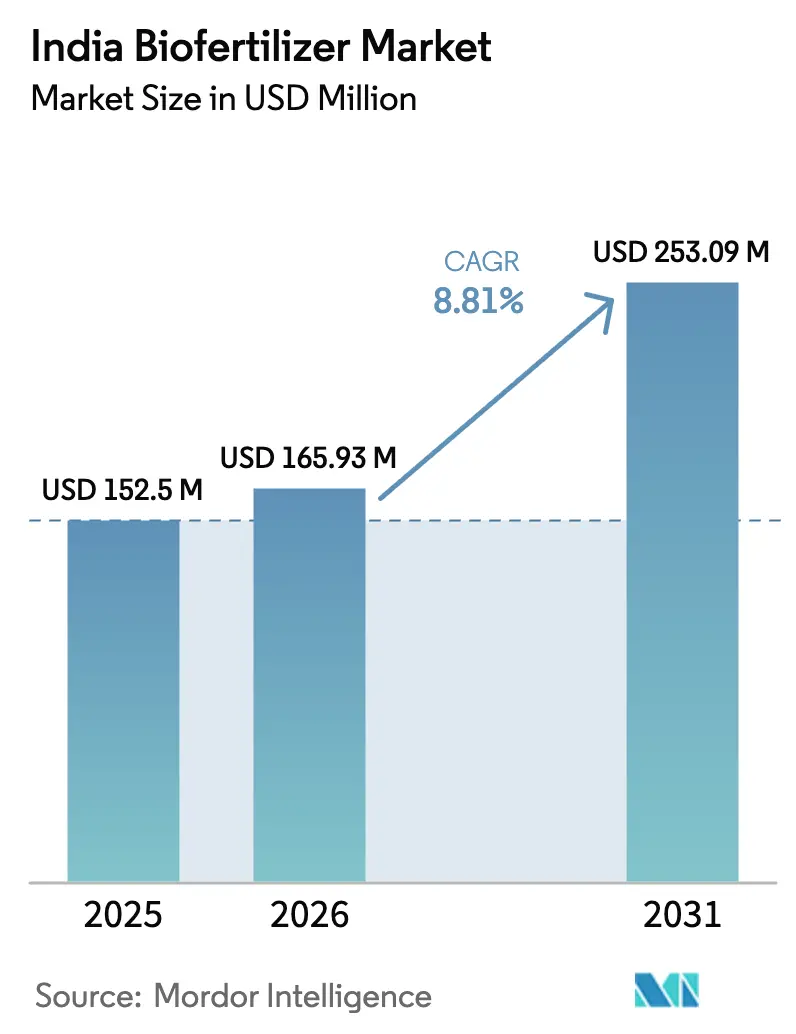

| Marktgröße im Basisjahr (2025) | 152.5 Millionen US-Dollar |

| Marktgröße (2026) | 165.93 Millionen US-Dollar |

| Marktgröße (2031) | 253.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.81% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Biodünger-Markts durch Mordor Intelligence

Die Marktgröße des indischen Biodünger-Markts wurde im Jahr 2025 auf 152,5 Millionen USD geschätzt und soll von 165,93 Millionen USD im Jahr 2026 auf 253,09 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,81 % während des Prognosezeitraums (2026–2031). Rasche politische Unterstützung, steigende Kosten für chemische Düngemittel und der strategische Vorstoß für rückstandsfreie Exporte erweitern gemeinsam die Nachfragebasis. Technologieinvestitionen, die von KI-gestützter Bodenmikrobiom-Kartierung bis hin zu verkapselten Formulierungen reichen, verlängern die Produkthaltbarkeit und verbessern die Feldwirksamkeit, was Wiederholungskäufe fördert. Die zunehmende Verbreitung von kontrollierter Umgebungslandwirtschaft und flüssigen Fertigationssystemen schafft premium Mikrosegmente, während strengere mikrobiologische Spezifikationen gemäß Anhang VI Hersteller mit robuster Qualitätssicherungsinfrastruktur begünstigen.[1]Quelle: Düngemittelbehörde, „Mikrobiologische Spezifikationen gemäß Anhang VI”, fert.nic.in Die anhaltende Fragmentierung, bei der mehr als 94 % des Umsatzes auf kleine regionale Unternehmen verteilt sind, hält die Preisgestaltung wettbewerbsfähig, signalisiert jedoch Konsolidierungsmöglichkeiten, da die Compliance-Kosten steigen.

Wesentliche Erkenntnisse des Berichts

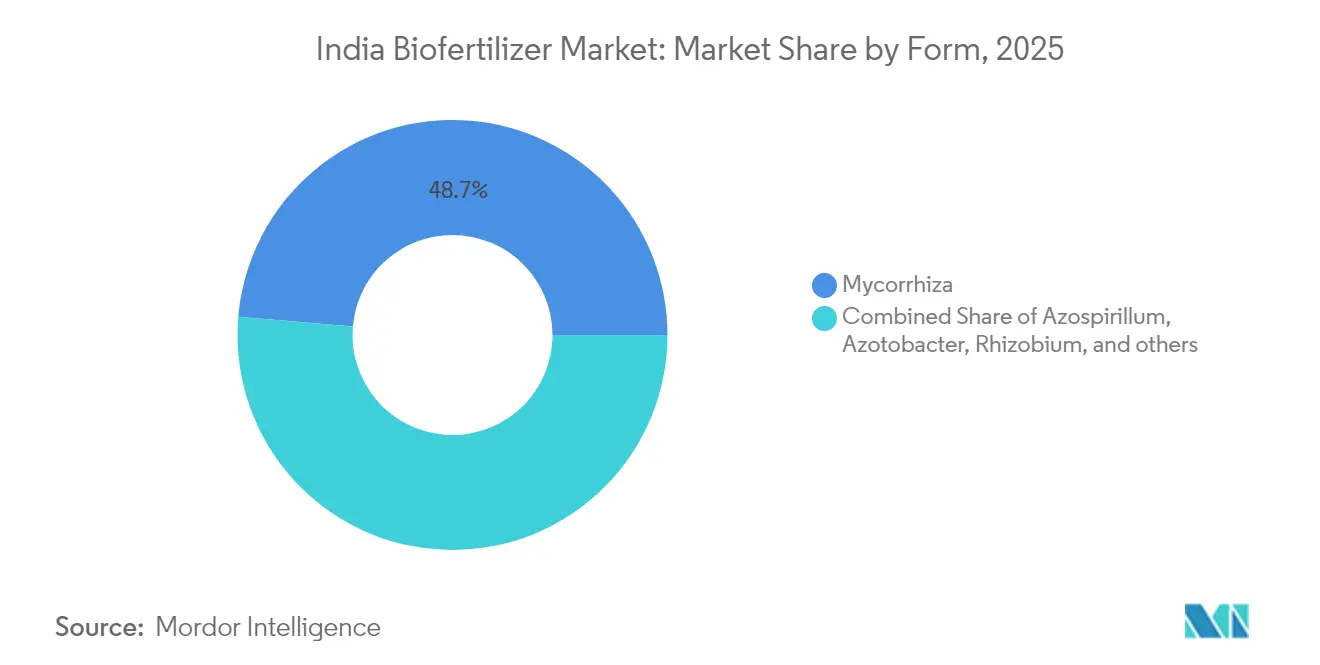

- Nach Form entfallen 48,65 % des indischen Biodünger-Markts im Jahr 2025 auf Mykorrhiza, während Rhizobium mit einer CAGR von 9,02 % bis 2031 das stärkste Wachstum verzeichnet.

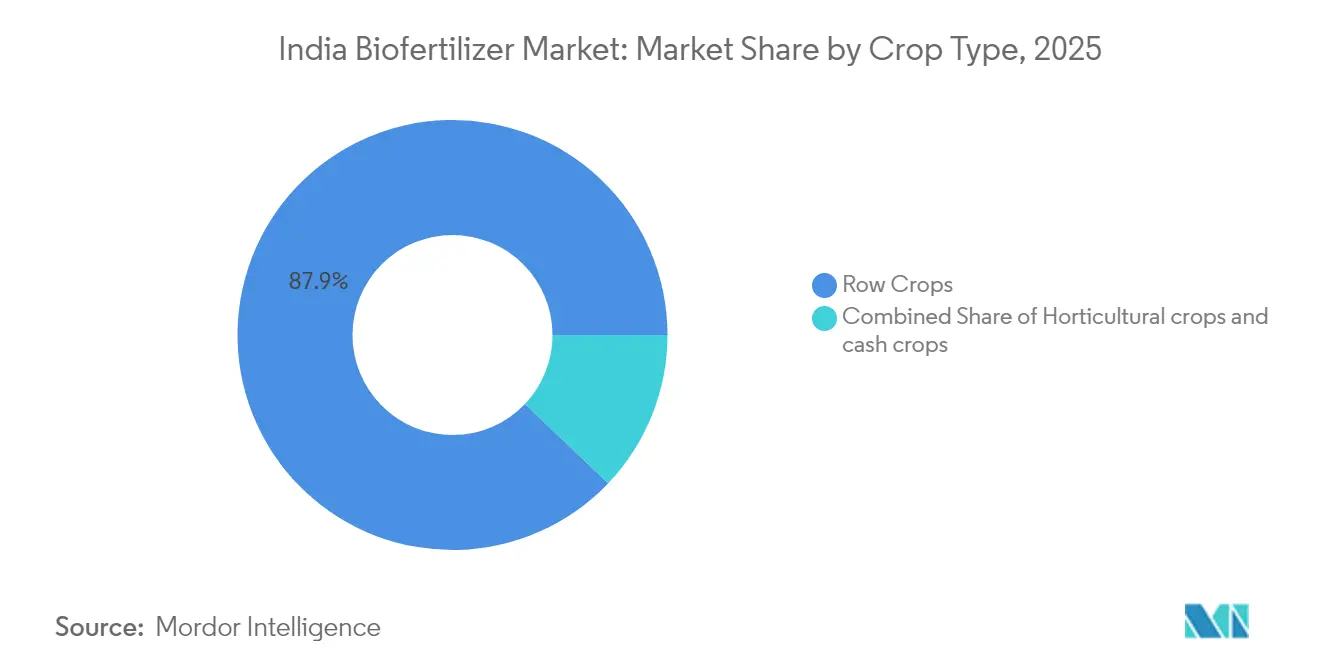

- Nach Kulturpflanzenart entfallen 87,90 % des indischen Biodünger-Markts im Jahr 2025 auf Reihenkulturen, die voraussichtlich mit einer CAGR von 7,55 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Biodünger-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen und Programme zur Förderung des ökologischen Landbaus | +2.10% | Landesweit, stärker in Maharashtra, Punjab, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach ökologischen Erzeugnissen | +1.80% | Städtische Märkte in Delhi NCR, Mumbai, Bangalore | Kurzfristig (≤2 Jahre) |

| Kostenvorteil gegenüber volatilen Preisen für chemische Düngemittel | +1.50% | Kostensensible Bezirke im ganzen Land | Kurzfristig (≤2 Jahre) |

| Nachfrage nach flüssigen Biodüngern in der kontrollierten Umgebungslandwirtschaft (Fertigation) | +1.20% | Haryana, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| KI-gestützte, auf das Bodenmikrobiom abgestimmte Mischungen | +0.90% | Gujarat, Maharashtra, Punjab | Langfristig (≥4 Jahre) |

| Exportdruck aus dem Golfraum für rückstandsfreie Erzeugnisse | +0.70% | Gujarat, Maharashtra, Rajasthan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und Programme zur Förderung des ökologischen Landbaus

Zentrale Programme wie Paramparagat Krishi Vikas Yojana zahlten im Jahr 2024 1.197 Crore INR (144 Millionen USD) aus und deckten bis zu 50 % der nachgewiesenen Biodünger-Kosten für Landwirte.[2]Quelle: Ministerium für Landwirtschaft und Landwirtschaftliches Wohlfahrt, „Leitlinien zur Paramparagat Krishi Vikas Yojana”, agricoop.nic.in Verbundene Initiativen finanzieren 10.000 Erzeugerorganisationen von Landwirten und 1.000 Bio-Input-Zentren und reduzieren damit die Logistikkosten auf der letzten Meile. Der PM-PRANAM-Subventionsanreiz belohnt Bundesstaaten, die den Einsatz mineralischer Düngemittel reduzieren, und wandelt fiskalische Anreize in Adoptionsbeschleuniger um.[3]Quelle: Düngemittelbehörde, „Mikrobiologische Spezifikationen gemäß Anhang VI”, fert.nic.in Fünfundzwanzig regionale Zentren für ökologischen Landbau bieten Test- und Beratungsdienste an und gewährleisten die Produktechtheit sowie ein dauerhaftes Vertrauen der Landwirte. Insgesamt bilden diese Programme ein mehrschichtiges Sicherheitsnetz, das die Erzeuger vor den anfänglichen Umstellungskosten schützt und die Nachfragedynamik des indischen Biodünger-Markts festigt.

Wachsende Verbrauchernachfrage nach ökologischen Erzeugnissen

Die städtischen Haushaltsausgaben für zertifizierte Bio-Lebensmittel stiegen zwischen 2022 und 2024 jährlich um 25 % auf 1,8 Milliarden USD und trieben die Erzeugerpreisprämien um 20–40 % in die Höhe.[4]Quelle: Behörde für die Entwicklung der Ausfuhr von Landwirtschafts- und Verarbeitungserzeugnissen, „Exportstatistik für ökologische Erzeugnisse 2024”, apeda.gov.in. Rückstandstestpflichten der Lebensmittelsicherheits- und Standardsbehörde Indiens verknüpfen die Bio-Kennzeichnung direkt mit dem dokumentierten Biodünger-Einsatz und machen die Zertifizierung von einer Option zu einer Voraussetzung. Städtische Ballungsräume steigern die Vertriebseffizienz und ermöglichen es Herstellern, in der Nähe der Verbrauchszentren mehrwerthaltige Flüssigformulierungen und maßgeschneiderte Mischungen zu erproben. Die Exporte spiegeln die Inlandsmuster wider: Im Jahr 2024 stiegen die Bio-Lieferungen um 18 % auf 1,2 Milliarden USD, und die Übernahme von Null-Toleranz-Rückstandsrichtlinien in Europa stärkte die Abhängigkeit von biologischen Betriebsmitteln.[5]Quelle: Generaldirektion für Außenhandel, „Daten zu landwirtschaftlichen Exporten 2024”, dgft.gov.in Die Synergie zwischen Premium-Einzelhandelskanälen und Exportprotokollen steigert die Bestellmengen für den indischen Biodünger-Markt.

Kostenvorteil gegenüber volatilen Preisen für chemische Düngemittel

Im gesamten Jahr 2024 schwankten die Harnstoffpreise zwischen 266 und 310 INR pro Kilogramm (ca. 3,2–3,7 USD), während Standardbehandlungen mit Biodüngern 150–200 INR pro Hektar (ca. 1,8–2,4 USD) kosteten.[6]Quelle: Düngemittelbehörde, „Mikrobiologische Spezifikationen gemäß Anhang VI”, fert.nic.in. Frachtaufschläge erhöhen die Einstandskosten für mineralische Düngemittel in abgelegenen Gebieten um weitere 8–12 %, während lokal produzierte Bio-Betriebsmittel solche Aufschläge umgehen. In Zeiten größter Preisvolatilität können Landwirte durch die Verlagerung von 20–30 % ihres Nährstoffbedarfs auf biologische Quellen eine Amortisation über zwei Anbausaisons erzielen und dadurch die Bruttomargen bei Hülsenfrüchten, Zuckerrohr und Baumwolle steigern. Staatliche Preisstabilisierungsobergrenzen für synthetische Düngemittel komprimieren gleichzeitig die Lieferantenmargen und veranlassen Händler dazu, auf margenstärkere Bio-Produkte umzusteigen. Das wirtschaftliche Kalkül stärkt die Substitutionstrends und erweitert die Kundenbasis des indischen Biodünger-Markts.

Nachfrage nach flüssigen Biodüngern in der kontrollierten Umgebungslandwirtschaft (Fertigation)

Die Anbaufläche im geschützten Anbau erreichte im Jahr 2024 47.000 Hektar und wuchs mit einer Rate von 15 % pro Jahr, da Erzeuger unter Schattennetzen und in Gewächshäusern hohe Erträge anstreben.[7]Quelle: Nationales Gartenbaubehörde, „Statistik zum geschützten Anbau 2024”, nhb.gov.in Fertigationskompatible Flüssigformulierungen erzielen gegenüber trägergestützten Pulvern Preisaufschläge von 40–60 %, die durch eine höhere Aufnahmeeffizienz ausgeglichen werden. Bundesstaaten am Stadtrand installieren Kühllagerpunkte, die es Händlern ermöglichen, eine sechsmonatige Haltbarkeit auf belasteten Transportwegen zu garantieren. Staatliche Gartenbaufonds in Höhe von 2.250 Crore INR (270 Millionen USD) fördern die Infrastruktur für Tropf- und Nebelsysteme, die nativ mit Biodünger-Injektionen kombiniert werden können, insbesondere bei Tomaten, Gurken und Blattgemüse. Diese Dynamiken positionieren Flüssigformulierungen als den am schnellsten wachsenden Umsatzpool innerhalb des indischen Biodünger-Markts.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein der Landwirte und Ausbildungslücken | −1.4% | Ländliche Regionen im ganzen Land, stärker in den östlichen Bundesstaaten | Kurzfristig (≤2 Jahre) |

| Kurze Haltbarkeit und Grenzen der Kühlkette | −1.1% | Rajasthan, Andhra Pradesh, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Verschärfte Abmeldung von Biostimulanzien nach Juni 2025 | −0.8% | Landesweit, kleinen Produzenten mit höherem Risiko | Kurzfristig (≤2 Jahre) |

| Hohe Compliance-Kosten für mikrobiologische Spezifikationen gemäß Anhang VI | −0.6% | Landesweit, intensiv für Kleinstbetriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein der Landwirte und Ausbildungslücken

Beratungsprogramme erreichen nur 35 % der 146 Millionen landwirtschaftlichen Betriebe des Landes, während formelle Biodünger-Module weniger als 5 % der Erzeuger pro Jahr erreichen.[8]Quelle: Ministerium für Landwirtschaft und Landwirtschaftliches Wohlfahrt, „Leitlinien zur Paramparagat Krishi Vikas Yojana”, agricoop.nic.in Fehler wie falsch abgestimmte Stämme oder vorzeitige Anwendung können die Wirksamkeit um die Hälfte reduzieren und Wiederholungsanwendungen abschrecken. Die östlichen Bundesstaaten leiden sowohl unter einem niedrigeren Bildungsniveau als auch unter zersplitterten Landbesitzverhältnissen, was die Herausforderungen der Reichweite verstärkt. Digitale Lernmaterialien sind aufgrund lückenhafter Netzabdeckung, insbesondere während der Monsunzeit, wenn die Nutzung ihren Höhepunkt erreicht, noch wenig verbreitet. Solange die Verbreitung von Fachwissen nicht skaliert, wird die Zurückhaltung das ansonsten aggressive Wachstumsprofil des indischen Biodünger-Markts bremsen.

Kurze Haltbarkeit und Grenzen der Kühlkette

Flüssigformulierungen garantieren in der Regel eine Haltbarkeit von sechs bis zwölf Monaten unter Kühlung, verglichen mit unbegrenzter Stabilität bei mineralischen Betriebsmitteln.[9]Quelle: Zentrales Pestizidkontrollgremium, „Zulassungsrichtlinien für Biodünger”, cibrc.nic.in Nur 4 % der indischen Erzeugnisse werden durch temperaturkontrollierte Transportwege befördert, und die Überschneidung mit Biodünger-Routen ist noch geringer. Logistische Rückschläge setzen Ampullen sommerlichen Hochtemperaturen von 45 °C aus und reduzieren die Keimzahlen um bis zu 50 % vor der Ankunft am Hoftor. Obwohl perlgekapselte Formulierungen die Haltbarkeit auf 18–24 Monate verlängern, begrenzen ihre höheren Produktionskosten die Wettbewerbsfähigkeit der Preise in einkommensschwächeren Bezirken. Diese Engpässe schränken die Reichweite des indischen Biodünger-Markts in hitzebelasteten Regionen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Mykorrhiza führt, während Rhizobium beschleunigt

Mykorrhiza hielt im Jahr 2025 einen dominanten Anteil von 48,65 % am indischen Biodünger-Markt, gestützt durch seine Kompatibilität mit Getreide, Hülsenfrüchten und Gemüse bei unterschiedlichen Bodenbeschaffenheiten. Landwirte schätzen die synergetische Phosphoraufnahme, die dazu beiträgt, den steigenden Kosten von Monophosphat entgegenzuwirken. Trägergestützte Pulver bleiben volumenmäßige Hauptprodukte, da ihre achtemonatige Haltbarkeit mit den lokalen Lagergegebenheiten übereinstimmt. Flüssig- und perlgekapselte Formulierungen wachsen jedoch rasch in Gewächshausbetrieben, wo Fertigations- oder Tropfsysteme höhere Keimzahlen beim Pflanzen begünstigen.

Rhizobium, angetrieben durch nationale Programme zur Förderung des Hülsenfruchtanbaus, soll eine CAGR von 9,02 % verzeichnen – die schnellste unter allen Formen. Bundesstaaten mit ambitionierten Zielen zur Proteinversorgung aus eigener Produktion, wie Madhya Pradesh und Maharashtra, subventionieren Rhizobium-Pakete mit 30–50 % des Einzelhandelspreises. Granuläre Varianten bedienen mechanisierte Sämaschinen in großflächigen Betrieben, insbesondere in Haryana und Punjab, wo der Maschineneinsatz 80 % übersteigt. Produktinnovationen wie polymerummantelte Granulate verlängern die mikrobielle Lebensfähigkeit über zwei Anbausaisons hinaus und reduzieren Abfall sowie stärken das Händlervertrauen im indischen Biodünger-Markt.

Reihenkulturen dominieren, während der Gartenbau latentes Potenzial zeigt

Reihenkulturen machten im Jahr 2025 87,90 % der Marktgröße des indischen Biodünger-Markts aus, hauptsächlich aufgrund von Getreide, das 60 % der Anbaufläche belegt. Direktsaat- und Breitwurfmethoden erleichtern die einfache Integration trägergestützter Impfstoffe, während staatliche Mindestpreissysteme das Preisrisiko mindern und den Geldzufluss der Landwirte für biologische Experimente erhalten. Cash Crops wie Baumwolle und Zuckerrohr folgen und nutzen Exportaufschläge, die an die Bio-Zertifizierung geknüpft sind.

Reihenkulturen werden voraussichtlich das stärkste Wachstum behalten, doch Gartenbausparten könnten positiv überraschen. Geschützter Anbau verbraucht teurere flüssige Impfstoffe pro Quadratmeter, und städtische Käufer honorieren pestizidfreies Gemüse mit 30 % Aufschlägen. Hülsenfrüchte und Ölsaaten in regengespeisten Gebieten übernehmen Rhizobium schneller, ermutigt durch Demonstrationen, die Ertragssteigerungen von 15–20 % zeigen. Da diversifizierter Anbau politische Aufmerksamkeit erhält, werden vielfältige agronomische Zeitfenster die Nachfragespitzen für den indischen Biodünger-Markt ausweiten.

Geografische Analyse

Die Akzeptanz von Biodüngern in Indien konzentriert sich auf landwirtschaftlich intensive Regionen, insbesondere dort, wo intensiver Getreide- und Gartenbauanbau auf Bodenermüdung und Nachhaltigkeitsinitiativen trifft. Zu den wichtigsten Bundesstaaten, die die Akzeptanz vorantreiben, gehören Maharashtra, Karnataka, Tamil Nadu, Andhra Pradesh, Telangana, Gujarat, Madhya Pradesh, Uttar Pradesh, Punjab und Haryana. Diese Regionen profitieren von aktiver Unterstützung durch staatliche Landwirtschaftsbehörden, Krishi Vigyan Kendras (KVKs), PM-PRANAM-Anreizen und Subventionen im Rahmen der Nationalen Mission für nachhaltige Landwirtschaft (NMSA). Süd- und Westindien führen den Biodünger-Verbrauch an, dank gut etablierter Ökosysteme aus Biopestiziden und Biodüngern, großer landwirtschaftlicher Genossenschaften und der weitreichenden Verfügbarkeit von Produkten wie Rhizobium, Azotobacter, Azospirillum, Phosphat-lösenden Bakterien (PSB) und Mykorrhiza über staatliche und private Agrarhändlernetzwerke.

Der Biodünger-Einsatz ist am höchsten bei Kulturen wie Reis, Weizen, Hülsenfrüchten (Tur, Urad, Moong), Soja, Zuckerrohr, Baumwolle, Erdnuss und Mais. Diese Kulturen profitieren von stickstofffixierenden und Phosphat-lösenden Stämmen, die die Nährstoffeffizienz verbessern und die Abhängigkeit von Harnstoff und Diammoniumphosphat (DAP) verringern. Regional wird Rhizobium überwiegend in Hülsenfrucht- und Sojaanbaugebieten wie Madhya Pradesh, Maharashtra und Rajasthan eingesetzt. Azotobacter und Azospirillum sind in getreidebasierten Systemen in Punjab, Haryana, Uttar Pradesh und Tamil Nadu weit verbreitet. PSB und Mykorrhiza finden bei Gartenbaukulturen erhebliche Akzeptanz, beispielsweise bei Weintrauben und Gemüse in Maharashtra, Obst und Plantagenkulturen in Karnataka sowie Gewürzen in Gujarat. Zuckerrohranbauregionen in Maharashtra und Uttar Pradesh haben Konsortium-Biodünger im Rahmen mühlenbetriebsgebundener Programme integriert.

Östliche und nordöstliche Bundesstaaten, darunter Bihar, Jharkhand, Westbengalen, Odisha und Assam, stellen aufkommende Märkte für die Biodünger-Akzeptanz dar. Das Wachstum in diesen Regionen wird durch staatlich geführte Cluster für ökologischen Landbau, Erzeugerorganisationen von Landwirten (FPOs) und integrierte Nährstoffmanagementinitiativen vorangetrieben. Die Akzeptanzvolumina in diesen Gebieten bleiben jedoch im Vergleich zu Süd- und Westindien geringer. Die Akzeptanz wächst am schnellsten in Clustern für ökologischen und rückstandsfreien Gartenbauexport, Zonen für geschützten Anbau, Plantagenkulturen (Tee und Kaffee) sowie regengespeisten Hülsenfrucht- und Ölsaatgürteln. Landwirte in diesen Gebieten greifen zunehmend auf biologische Betriebsmittel zurück, um Erträge zu stabilisieren und den Bodenkohlenkohlenstoffgehalt zu verbessern. Indiens Biodünger-Markt befindet sich im Übergang von subventionsgetriebenen Vertriebsmodellen zu wertorientierten Akzeptanzmustern. Dieser Wandel ist mit der Verbesserung der Betriebsmitteleffizienz, der Förderung der Bodenregeneration und der Bedienung von Premiumproduktemärkten verbunden. Die Akzeptanzmuster bleiben geografisch differenziert und werden von der Agrarwirtschaft und der staatlichen Politikunterstützung beeinflusst.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des indischen Biodünger-Markts ist durch Fragmentierung und mehrstufigen Wettbewerb gekennzeichnet und umfasst große etablierte Düngemittelunternehmen, mittelgroße spezialisierte Biologika-Unternehmen und zahlreiche regionale Hersteller. Etablierte Düngemittelunternehmen nutzen ihre umfangreichen Händlernetzwerke, Beschaffungskapazitäten und staatlichen Verbindungen, um eine breite Marktdurchdringung aufrechtzuerhalten. Im Gegensatz dazu konzentrieren sich regionale Hersteller auf lokalisierte Produktion, wettbewerbsfähige Preisgestaltung und Partnerschaften mit staatlichen Landwirtschaftsbehörden und Erzeugerorganisationen von Landwirten (FPOs). Während politische Unterstützung für nachhaltige Landwirtschaft neue Marktteilnehmer ermutigt, hängt der langfristige Erfolg zunehmend von einer konsistenten Produktleistung über verschiedene Klimata und Anbausysteme hinweg ab.

Der Wettbewerb entwickelt sich vom Verkauf einzelner mikrobieller Stämme hin zur Bereitstellung differenzierter biologischer Lösungen. Dieser Wandel hat eine klare Kluft zwischen Unternehmen mit starken Forschungs- und Entwicklungskapazitäten (F&E) und solchen, die standardisierte Formulierungen anbieten, geschaffen. Heute wird die Positionierung der Marktteilnehmer zunehmend durch die Portfoliosophistikation definiert, einschließlich Produkten wie flüssigen Saatgutbeizungs-Biodüngern, mikrobiellen Konsortien, Phosphat-lösenden Mischungen, Mykorrhiza-basierten Produkten und integrierten Lösungen, die Biodünger, Biostimulanzien und Bodenverbesserungsmittel kombinieren. Über das Produktangebot hinaus hängen strategische Vorteile nun von Vertriebsstrategien und vertrauensbildenden Maßnahmen ab, wie Demonstrationsparzellen, agronomischen Beratungsdiensten, Bodentest-Partnerschaften, digitalen Dosierungstools und der Integration in Bio-Zertifizierungs- und Rückverfolgbarkeitssysteme für Premium-Gartenbaucluster.

Mit Blick auf die Zukunft wird erwartet, dass sich der Markt um Marktteilnehmer konsolidiert, die technologische Innovation, effektiven Vertrieb und glaubwürdige agronomische Ergebnisse kombinieren – und nicht um solche, die ausschließlich über den Preis konkurrieren. Zu den wichtigsten Treibern zukünftiger Wettbewerbsfähigkeit gehören nachgewiesene Lagerstabilität unter Hochtemperatur- und Hochfeuchtigkeitslieferketten, robuste Laborvalidierung und Feldversuchsdokumentation, Integration in FPO- und staatliche Programme sowie die Fähigkeit, Premium-Nutzersegmente wie Produzenten im geschützten Anbau, exportorientierten Gartenbau und Cluster für regenerative Landwirtschaft anzusprechen. Im Zuge der Branchenentwicklung werden Unternehmen, die biologische Betriebsmittel mit greifbaren Verbesserungen der Bodengesundheit, der Nährstoffnutzungseffizienz und der Betriebswirtschaft verknüpfen, voraussichtlich als Kategorieführer hervorgehen. Dieser Wandel spiegelt eine Veränderung im landwirtschaftlichen Kaufverhalten wider – von subventionsgetriebenen Versuchen hin zu wertorientierter, wiederholter Akzeptanz.

Marktführer im indischen Biodünger-Markt

Biostadt India Limited

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

IPL Biologicals Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: KRIBHCO kooperierte mit Novonesis, um den Biodünger Rhizosuper für Hülsenfrucht- und Ölsaatbauern in 15 Bundesstaaten einzuführen, mit dem Ziel, Ernteerträge und Bodengesundheit zu verbessern.

- August 2024: Gujarat State Fertilizers and Chemicals Limited steigerte die Biodünger-Produktion an seinem Standort in Vadodara um 40 % und legte dabei den Schwerpunkt auf flüssige Fertigationsformulierungen.

Berichtsumfang des indischen Biodünger-Markts

Der indische Biodünger-Markt ist segmentiert nach Form (Azospirillum, Azotobacter, Mykorrhiza, Phosphat-lösende Bakterien und Rhizobium) und nach Kulturpflanzenart (Cash Crops, Gartenbaukulturen und Reihenkulturen). Der Bericht bietet die Marktgröße sowohl als Marktwert in USD als auch als Marktvolumen in Metrischen Tonnen.

| Azospirillum |

| Azotobacter |

| Mykorrhiza |

| Phosphat-lösende Bakterien |

| Rhizobium |

| Sonstige Biodünger |

| Reihenkulturen |

| Cash Crops |

| Gartenbaukulturen |

| Nach Form | Azospirillum |

| Azotobacter | |

| Mykorrhiza | |

| Phosphat-lösende Bakterien | |

| Rhizobium | |

| Sonstige Biodünger | |

| Nach Kulturpflanzenart | Reihenkulturen |

| Cash Crops | |

| Gartenbaukulturen |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Anwendungsrate ist das durchschnittliche Volumen an Biodüngern, das pro Hektar Anbaufläche in der jeweiligen Region bzw. dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENART - Die Kulturpflanzenart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Cash Crops (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzenernährungsfunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe bereitstellen und die Bodenqualität verbessern.

- TYP - Biodünger verbessern die Bodenqualität, indem sie die Population nützlicher Mikroorganismen erhöhen. Sie helfen Kulturpflanzen, Nährstoffe aus der Umwelt aufzunehmen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Cash Crops | Cash Crops sind nicht für den Eigenverbrauch bestimmte Kulturen, die ganz oder teilweise zur Herstellung von Endprodukten verkauft werden, um Gewinne zu erzielen. |

| Integriertes Schädlingsmanagement (ISM) | Das integrierte Schädlingsmanagement ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Kontrollen, kultureller Praktiken und des gezielten Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe zusammen mit anderen Beistoffen wie Lösungsmitteln, Trägern, Inertmaterial, Netzmitteln oder Hilfsstoffen, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in einem Wirtsinsekt ablegen, wobei sich ihre Larven vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener Pflanzen höherer Ordnung. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und sind für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit bekannt. |

| Organische Düngemittel | Organische Düngemittel bestehen aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenverbesserung und Förderung des Pflanzenwachstums verwendet werden. |

| Proteinhydrolysate (PH) | Biostimulanzien auf Basis von Proteinhydrolysaten enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen gewonnen werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien / Pflanzenwachstumsregulatoren (PWR) | Biostimulanzien / Pflanzenwachstumsregulatoren (PWR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem sie pflanzliche Prozesse (Stoffwechsel) anregen. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, z. B. die Bodenfruchtbarkeit und die Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Pflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (VZBWF) | Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (VZBWF) bezeichnen die Fähigkeit von Bakterien, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| Landwirtschaftlicher Forschungsdienst (ARS) | ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des US-amerikanischen Landwirtschaftsministeriums. Sein Ziel ist es, Lösungen für landwirtschaftliche Probleme der Landwirte im Land zu finden. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen staatlichen Stellen auferlegt werden, kontrollieren oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Beträgen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.