Marktgröße und Marktanteil für ophthalmologische Geräte in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

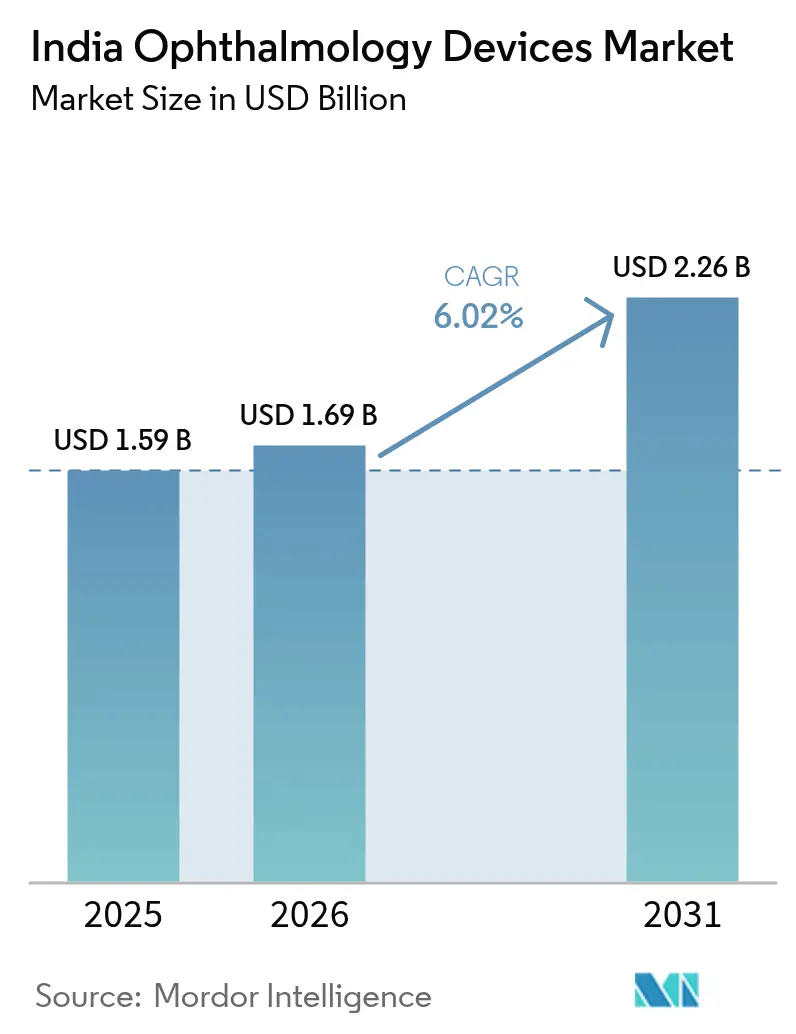

| Marktgröße im Basisjahr (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für ophthalmologische Geräte durch Mordor Intelligence

Die Marktgröße für ophthalmologische Geräte in Indien wird voraussichtlich von 1,59 Milliarden USD im Jahr 2025 auf 1,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,02 % über den Zeitraum 2026–2031 einen Wert von 2,26 Milliarden USD erreichen. Robuste Finanzierung im Bereich der öffentlichen Gesundheit, zunehmende Exposition gegenüber digitalen Bildschirmen und ein wachsender Anteil älterer Erwachsener schaffen gemeinsam eine breite, stabile Nachfragebasis, die den indischen Markt für ophthalmologische Geräte vor kurzfristigen wirtschaftlichen Schwankungen schützt. Das Nationale Programm zur Prävention und Bekämpfung von Blindheit (NPCB) und der Ayushman Bharat Gesundheitsinfrastrukturfonds (AB-HIF) finanzieren gemeinsam groß angelegte Gerätebeschaffungen, während private Krankenhäuser und ambulante Operationszentren Premium-Technologien einsetzen, um städtische Patienten anzuziehen. Einheimische Start-ups führen nun kostengünstige Innovationen ein, die traditionelle Importpreise um bis zu 50 % unterbieten, was globale Markenhersteller dazu veranlasst, die Produktion zu lokalisieren und Mittelklasse-Plattformen für den indischen Markt für ophthalmologische Geräte neu zu entwickeln. Der Wettbewerbsdruck verlagert sich von reinen Hardware-Merkmalen hin zu Serviceverfügbarkeit, klinischer Schulung und digitaler Konnektivität, was einen Reifegrad signalisiert, der sich in vergleichbaren Schwellenmärkten historisch gesehen länger entfaltet hat.

Wichtigste Erkenntnisse des Berichts

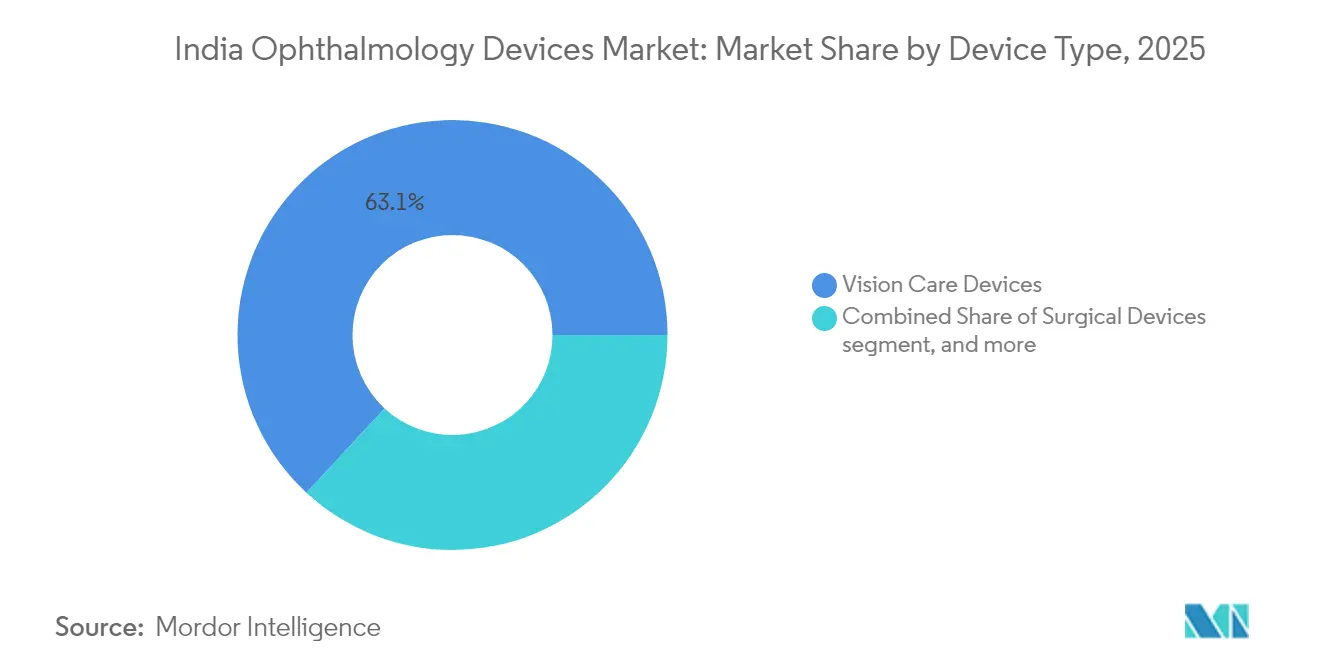

- Nach Gerätetyp führten Sehpflegegeräte mit einem Marktanteil von 63,12 % am indischen Markt für ophthalmologische Geräte im Jahr 2025, während Diagnose- und Überwachungsgeräte bis 2031 voraussichtlich mit einem CAGR von 8,87 % wachsen werden.

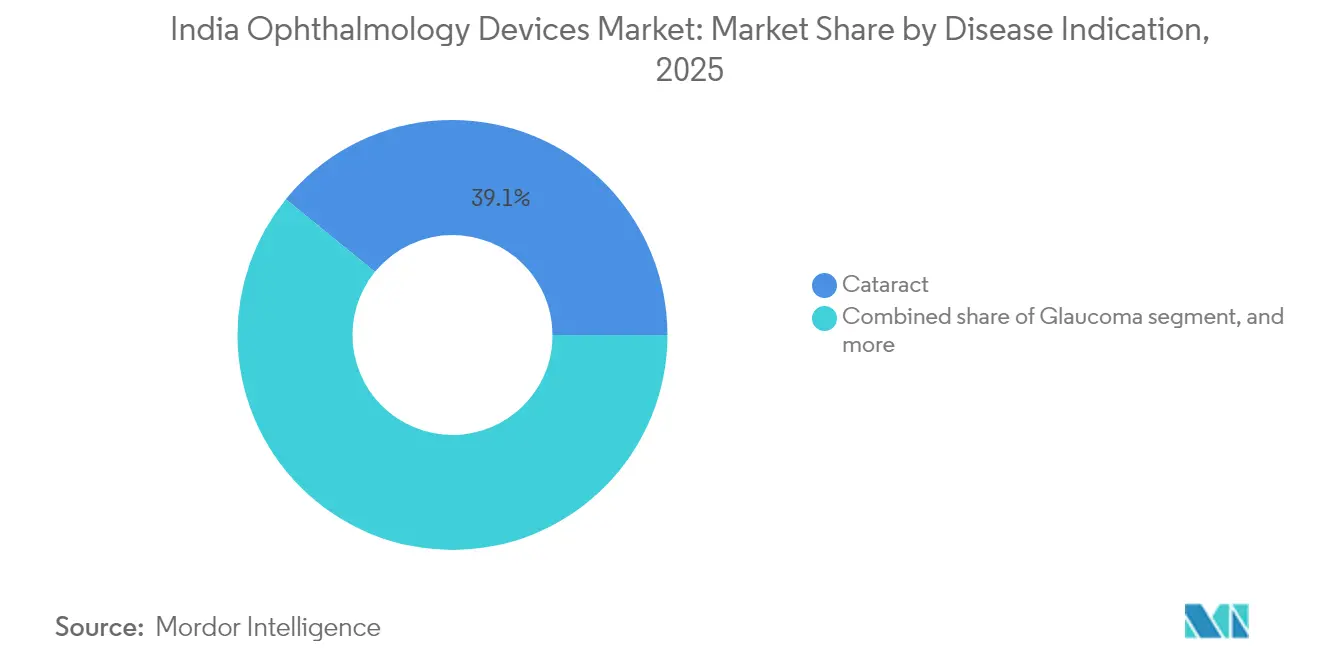

- Nach Krankheitsindikation entfielen auf Katarakt-Lösungen 39,12 % des Marktanteils am indischen Markt für ophthalmologische Geräte im Jahr 2025, während Produkte für diabetische Retinopathie bis 2031 mit einem CAGR von 8,05 % wachsen sollen.

- Nach Endnutzer entfielen auf Krankenhäuser 45,25 % des indischen Marktes für ophthalmologische Geräte im Jahr 2025; ambulante Operationszentren werden im Zeitraum 2026–2031 voraussichtlich den schnellsten CAGR von 7,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für ophthalmologische Geräte

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nationales Programm zur Prävention und Bekämpfung von Blindheit (NPCB) als Katalysator für Gerätebeschaffungen auf Staatsebene | +1,2 | National, mit Schwerpunkt auf unterversorgten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Ausweitung des Ayushman Bharat Gesundheitsinfrastrukturfonds als Antrieb für Modernisierungen ophthalmologischer Operationssäle | +0,9 | National, am stärksten in Städten der Klasse II/III | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung der Femtosekunden-Laser-assistierten Kataraktchirurgie (FLACS) in Städten der Klasse I | +0,7 | Metropolen und Städte der Klasse I | Kurzfristig (≤ 2 Jahre) |

| Anstieg der bildschirminduzierten Kurzsichtigkeit bei 6- bis 18-Jährigen als Antrieb für Korrektionsbrillen | +1,1 | Städtische Zentren, insbesondere Süd- und Westindien | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von CSR-finanzierten mobilen Augenoperationslagern im ländlichen Westindien | +0,6 | Ländliches Westindien, Ausweitung auf Zentral- und Ostindien | Mittelfristig (2–4 Jahre) |

| Entstehung einheimischer kostengünstiger OCT- und Funduskameras von Start-ups (z. B. Remidio) | +0,8 | National, frühe Einführung in Südindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationales Programm zur Prävention und Bekämpfung von Blindheit als Katalysator für Gerätebeschaffungen auf Staatsebene

Das NPCB hat für Bezirks-Augenpflegeprojekte im aktuellen Planungszyklus INR 2.506,9 Crore bereitgestellt, und Ausschreibungen priorisieren nun tragbare Spaltlampen, handgehaltene Funduskameras und modulare Phako-Maschinen für Sekundäreinrichtungen[1]Bhopal Memorial Hospital & Research Centre, "NPCB-Haushaltszuweisung," bmhrc.ac.in. Bundesstaaten, die mobile ophthalmologische Einheiten einsetzen, berichten von kürzeren Überweisungszeiten, was private Anbieter dazu veranlasst, Akkupuffer und robuste Gehäuse in Produktdesigns zu integrieren. Der Finanzierungsstrom schreibt auch Schulungsquoten vor, sodass Hersteller, die Vor-Ort-Workshops bündeln, einen Wettbewerbsvorteil erlangen. Letztendlich stützt die kontinuierliche NPCB-Finanzierung die Basisnachfrage im gesamten indischen Markt für ophthalmologische Geräte und schafft Planungssicherheit, die Lieferanten dabei hilft, lokale Montagelinien zu rechtfertigen.

Ayushman Bharat Gesundheitsinfrastrukturfonds als Antrieb für Modernisierungen ophthalmologischer Operationssäle

Der Unionshaushalt weist dem AB-HIF im Jahr 2025 mehr als INR 90.000 Crore zu und stellt damit Kapital zur Modernisierung von Operationssälen in 12.000 öffentlichen Krankenhäusern bereit[2]Ministerium für Gesundheit und Familienfürsorge, "Kurzinformation zum Ayushman Bharat Gesundheitsinfrastrukturfonds," mohfw.gov.in. Ophthalmologische Abteilungen nutzen diese Zuschüsse zur Installation vernetzter Mikroskope, Sterilisationseinheiten und Umgebungskontrollsysteme, die postoperative Infektionsraten senken. Interoperable Software integriert die neue Hardware in die Digitale Mission Ayushman Bharat und liefert Nutzungsanalysen, die künftige Beschaffungsmodelle beeinflussen. Wenn Auslastungsraten transparent werden, bevorzugen Administratoren Plattformen mit dokumentierten Verfügbarkeitshistorien, was globale und inländische Anbieter dazu drängt, verifizierte Servicekennzahlen vorzulegen, um ihren Marktanteil im indischen Markt für ophthalmologische Geräte zu schützen.

Rasche Verbreitung der Femtosekunden-Laser-assistierten Kataraktchirurgie in Städten der Klasse I

Metropolitane Augenklinikketten vermarkten die Femtosekunden-Laser-assistierte Kataraktchirurgie (FLACS) als schonendere Alternative zur konventionellen Phakoemulsifikation, obwohl sie eine Kataraktrechnung um etwa INR 70.000 erhöht. Chirurgen betonen Inzisionen unter 2 mm und eine schnellere Sehrehabilitation, um FLACS als Premium-Paket mit torischen oder multifokalen Intraokularlinsen zu positionieren. Mit dem Upgrade der Patienten steigt der Verbrauch von Einwegzubehör und erhöht die wiederkehrenden Einnahmen. Anbieter, die integrierte Laser-, Bildgebungs- und Intraokularlinsen-Suiten bereitstellen, verfügen über eine stärkere Verhandlungsposition bei führenden Klinikketten und tragen zur Nachfrageentwicklung bei, die den indischen Markt für ophthalmologische Geräte beflügelt.

Anstieg der bildschirminduzierten Kurzsichtigkeit bei 6- bis 18-Jährigen als Antrieb für Korrektionsbrillen

Die Bildschirmzeit bei städtischen Schülern übersteigt häufig 6 Stunden pro Tag, und Forscher prognostizieren, dass die Prävalenz pädiatrischer Kurzsichtigkeit bis 2050 auf 48,1 % ansteigen könnte[3]Times of India, "Städtische Bildschirmzeit und Kurzsichtigkeit," timesofindia.indiatimes.com. Eltern suchen nun frühere Augenuntersuchungen, was den Besucherandrang in Optikgeschäften erhöht und die Einführung handgehaltener Autorefraktoren für die Refraktion vor Ort vorantreibt. Blaulichtfilter- und Anti-Ermüdungs-Linsen werden zu Standard-Upsell-Funktionen und stärken Sehpflegegeräte als wirtschaftlichen Anker des indischen Marktes für ophthalmologische Geräte.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Prozentualer Einfluss auf die CAGR-Prognose (ca.) | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an ausgebildeten Vitreoretinal-Chirurgen in Städten der Klasse II/III | –0,8 | Städte der Klasse II/III, Zentral- und Ostindien | Mittelfristig (2–4 Jahre) |

| Hohe Mehrwertsteuer von 12 % auf ophthalmologische Investitionsgüter erhöht Investitionsbarrieren für kleine Kliniken | –0,6 | National, am stärksten in kleineren Städten spürbar | Kurzfristig (≤ 2 Jahre) |

| Preissensible Verbraucherbasis begrenzt die Einführung von Tageseinweg-Kontaktlinsen | –0,4 | National, stärker in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Fragmentiertes Kundendienst-Netzwerk außerhalb von Ballungsräumen | –0,5 | Halbstädtische und ländliche Regionen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Vitreoretinal-Chirurgen in Städten der Klasse II/III

Indien verfügt über etwa 1.400 registrierte Netzhautspezialisten für mehr als 1,4 Milliarden Einwohner, sodass viele Bezirke ohne ausreichende chirurgische Versorgung bleiben. Krankenhäuser zögern, in fortschrittliche Vitrektomie-Konsolen zu investieren, wenn qualifiziertes Personal knapp bleibt, was die Nachfrage nach High-End-Geräten außerhalb der Metropolen dämpft. Gerätehersteller reagieren mit intuitiven grafischen Benutzeroberflächen und Fernunterstützungsmodulen, doch eine echte Expansion wartet auf Reformen in der Facharztausbildung. Bis dahin verlangsamt der Fachkräftemangel die Durchdringung komplexer Systeme in großen Teilen des indischen Marktes für ophthalmologische Geräte.

Hohe Mehrwertsteuer auf ophthalmologische Investitionsgüter erhöht Investitionsbarrieren für kleine Kliniken

Ophthalmologische Investitionsgüter unterliegen weiterhin einer Waren- und Dienstleistungssteuer von 12 %, anders als Stomaversorgungsartikel, die 2024 auf 5 % gesenkt wurden. Für Einzelstuhl-Kliniken belastet die Steuer die Liquidität erheblich, da die Berechtigung zum Vorsteuerabzug unklar ist, was viele Inhaber dazu veranlasst, Käufe aufzuschieben. Größere Krankenhausgruppen nutzen Mengenrabatte und Finanzierungsangebote, um die Auswirkungen abzumildern, was die Wettbewerbskluft vergrößert. Sofern künftige Beschlüsse des Mehrwertsteuerrats den Satz nicht senken, werden kleine Praxen Schwierigkeiten haben, ihre Geräteflotten zu erneuern, was die Gesamtdynamik im indischen Markt für ophthalmologische Geräte beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Sehpflegegeräte und Beschleunigung der Diagnostik

Sehpflegegeräte, von Brillenfassungen bis hin zu automatisierten Linsenschleifanlagen, hielten 2025 einen Marktanteil von 63,12 % am indischen Markt für ophthalmologische Geräte. Der Aufstieg organisierter Einzelhandelsketten und betrieblicher Gesundheitsprogramme treibt die Nachfrage nach schnellen Refraktionswerkzeugen und Linsenbeschichtungsanlagen an, die eine Abgabe beim selben Besuch ermöglichen. Parallele E-Commerce-Plattformen leiten Online-Käufer für die endgültige Anpassung in Geschäfte, was den Besucherandrang bei objektiven Refraktionskiosken steigert. KI-gestützte Linsenmessanwendungen verkürzen die Beratungszeiten weiter und erhöhen den Durchsatz ohne große Kapitalinvestitionen.

Diagnose- und Überwachungsgeräte sind auf dem Weg zu einem CAGR von 8,87 %, da tragbare OCT-Scanner, smartphone-verknüpfte Funduskameras und Heimtonometrie-Sets Erschwinglichkeit mit klinischer Präzision verbinden. Die regulatorische Akzeptanz von Offline-KI, veranschaulicht durch die CDSCO-Zulassung von Remidios Medios DR AI im Jahr 2024, stärkt das Vertrauen der Kliniker. Investitionen fließen in Cloud-Plattformen, die Bilddaten analysieren und dabei anfängliche Hardware-Margen gegen Abonnementeinnahmen eintauschen. Chirurgische Geräte bleiben kleiner, erfassen aber hochwertige Ausgaben, da FLACS- und Mikroinzisions-Vitrektomieeinheiten ältere Phako-Systeme in Überweisungskrankenhäusern ersetzen. Anbieter nutzen Serviceverträge, die eine Verfügbarkeit von 95 % garantieren, und verankern damit Kundenbindung und wiederkehrende Ersatzteilverkäufe in der Marktgrößenberechnung des indischen Marktes für ophthalmologische Geräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Kataraktvolumen und Dynamik bei diabetischer Retinopathie

Kataraktausrüstung hält mit 39,12 % den größten Anteil am indischen Markt für ophthalmologische Geräte, da öffentliche Krankenhäuser die unter dem NPCB festgelegten Operationsziele erfüllen müssen. Hochvolumige Bezirkszentren bevorzugen Doppel-Phako-Workstations, die parallele Eingriffe ermöglichen und den täglichen Durchsatz steigern. Einweg-Injektionssysteme und faltbare Intraokularlinsen machen den Großteil der Verbrauchsmaterialausgaben aus und sichern die Servicestandorte der Hersteller in halbstädtischen Gebieten.

Lösungen für diabetische Retinopathie versprechen einen CAGR von 8,05 %, da Indien mehr als 101 Millionen Diabetiker beherbergt. Das Frühstadium-Screening verlagert sich nun in Primärkliniken und mobile Fahrzeuge und ermöglicht es Nicht-Ophthalmologen, Netzhautbilder aufzunehmen. KI-Algorithmen triagieren Fälle nach Schweregrad und entlasten knappe Spezialisten für komplexe Eingriffe. Glaukom- und altersbedingte Makuladegeneration-Segmente folgen dahinter, erschließen jedoch inkrementelle Nachfrage durch minimal-invasive Implantate und Medikamentenabgabesysteme mit verzögerter Freisetzung und fördern Cross-Selling-Möglichkeiten im gesamten indischen Markt für ophthalmologische Geräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausgröße trifft auf Agilität ambulanter Operationszentren

Krankenhäuser erfassten 2025 45,25 % des indischen Marktes für ophthalmologische Geräte, angetrieben durch ihre Kapazität, komplexe multidisziplinäre Kliniken zu beherbergen und AB-HIF-Zuschüsse für Operationssaal-Modernisierungen zu erhalten. Digitale Bildgebungssuiten verbinden Operationssäle mit Lehrauditorien und stärken die Rolle der Krankenhäuser als Talentdrehscheiben und Überweisungsknoten. Ophthalmologische Fachkliniken belegen den zweiten Platz; ihre agile Verwaltung ermöglicht es ihnen, KI-Triagetools früher zu erproben und Patientenlisten ohne proportionale Personalaufstockung zu erweitern.

Ambulante Operationszentren verzeichnen einen erwarteten CAGR von 7,78 %, da Versicherer auf Eingriffe drängen, die für eine Entlassung am selben Tag qualifizieren und die Kosten pro Fall um bis zu 40 % senken. Anbieter reagieren mit kompakten Phako-Maschinen und integrierten Sterilisationsmodulen, die in platzbeschränkte Einrichtungen passen. Mobile Augeneinheiten, häufig CSR-finanziert, betreiben Hub-and-Spoke-Schaltkreise, die Migrationskorridore bedienen und robuste Geräte in ländliche Versorgungsmodelle im gesamten indischen Markt für ophthalmologische Geräte einbetten.

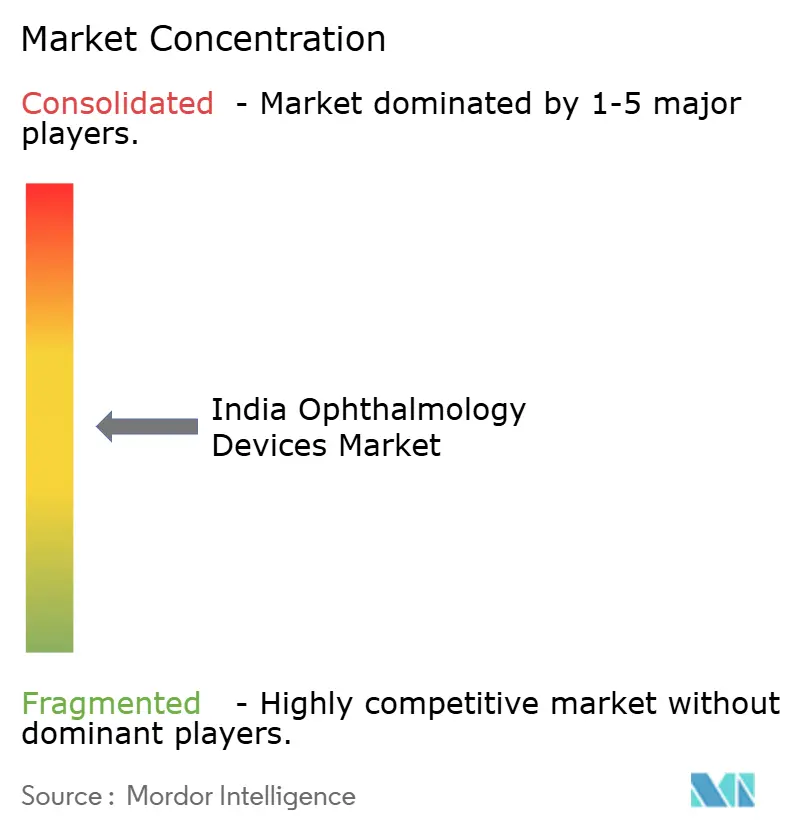

Wettbewerbslandschaft

Globale Hersteller wie Alcon, Johnson & Johnson Vision Care und Carl Zeiss Meditec sichern dauerhafte Sichtbarkeit durch Chirurgen-Schulungsakademien, breite Distribution und multimodale Portfolios. Der weltweite Umsatz von Alcon stieg 2023 um 8 % auf 9,37 Milliarden USD, und ein Teil dieses Wachstums resultierte aus der Anpassung von Mittelklasse-Phako-Plattformen für indische Beschaffungsverträge. Diese etablierten Anbieter dringen in preissensible Segmente vor, indem sie kompakte Workstations einführen, die die Kernoptik der Flaggschiff-Linien teilen, aber auf Premium-Automatisierung verzichten, und so die Marge schützen, während sie ihren Marktanteil im indischen Markt für ophthalmologische Geräte verteidigen.

Einheimische Wettbewerber, angeführt von Remidio, Sankara Health Innovation und Forus Health, liefern smartphone-integrierte Netzhautkameras, kostengünstige OCT-Einheiten und KI-Screening-Engines, die offline betrieben werden. Remidios Medios DR AI erhielt 2024 die CDSCO-Zulassung, und das Unternehmen schloss eine Risikokapitalfinanzierung von 25 Millionen USD ab, was seine Bewertung auf 67,5 Millionen USD anhob. Inländische Innovationen erschließen Preispunkte, die sich Kliniken der Klasse III leisten können, ohne diagnostische Genauigkeit zu opfern, und ziehen latente Nachfrage in den formellen Kanal. Internationale Marken reagieren, indem sie Lizenz- oder Co-Fertigungsvereinbarungen erkunden, um ihre Relevanz im gesamten indischen Markt für ophthalmologische Geräte zu erhalten.

Servicedifferenzierung gewinnt an Bedeutung. Krankenhausgruppen fordern Verfügbarkeitsgarantien von über 95 % und erwarten, dass Ferndiagnosen kleinere Störungen innerhalb von 45 Minuten beheben. Anbieter unterhalten nun Ersatzteilläger in acht Logistikzentren statt drei und verkürzen so die Durchlaufzeiten erheblich. Abonnementbasierte Wartungsverträge, einst optional, werden zur Voraussetzung für die Ausschreibungsberechtigung. Da die Qualität der Aufarbeitung steigt, entsteht ein Preisband, in dem zertifizierte Gebrauchtgeräte mit neuen kostengünstigen Geräten konkurrieren, was die Marktpositionierungsentscheidungen komplexer macht. Bis 2030 wird der kombinierte Anteil der fünf größten Hersteller voraussichtlich bei etwa 55 % liegen, was den indischen Markt für ophthalmologische Geräte in der moderat fragmentierten Zone hält, in der sowohl globale als auch lokale Akteure gedeihen können.

Marktführer im indischen Bereich ophthalmologischer Geräte

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Alcon Inc.

EssilorLuxottica SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Remidio erhielt die CDSCO-Zulassung für KI-Module für Glaukom und altersbedingte Makuladegeneration und erweiterte damit sein regulatorisch zugelassenes Portfolio.

- April 2025: Das Dr. Mohan's Diabetes Specialities Center setzte einen internen KI-Algorithmus ein, der frühe Netzhautläsionen bei routinemäßigen Diabetes-Vorsorgeuntersuchungen erkennt und die Screening-Abdeckung für seine 350.000 Patienten erhöht.

- Februar 2025: Kerala startete Nayanamritham 2.0, Indiens erstes landesweites KI-Screening-Netzwerk für Augenerkrankungen, in Partnerschaft mit Remidio und staatlichen Gesundheitsbehörden.

- Oktober 2024: Remidios Medios DR AI, eine Offline-Lösung für diabetische Retinopathie, erhielt die CDSCO-Zulassung und ermöglicht damit den landesweiten kommerziellen Rollout.

Berichtsumfang des indischen Marktes für ophthalmologische Geräte

Gemäß dem Berichtsumfang sind ophthalmologische Geräte Medizinprodukte, die zur Identifizierung und Behandlung von Augendefekten oder -mängeln sowie Augenerkrankungen eingesetzt werden. Die ophthalmologischen Geräte sind für Diagnose-, chirurgische und Sehkorrekturzwecke konzipiert. Diese Geräte gewinnen aufgrund der hohen Prävalenz verschiedener ophthalmologischer Erkrankungen wie Glaukom, Katarakt und anderer sehbezogener Probleme zunehmend an Bedeutung und Verbreitung. Der indische Markt für ophthalmologische Geräte ist nach Gerät (chirurgisches Gerät, Diagnose- und Überwachungsgerät sowie Sehpflege) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | |

| Autorefraktoren und Keratometer | |

| Hornhauttopografiesysteme | |

| Ultraschall-Bildgebungssysteme | |

| Perimeter und Tonometer | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Chirurgische Geräte | Chirurgische Geräte für Katarakt |

| Chirurgische Geräte für Vitreoretinaleingriffe | |

| Chirurgische Geräte für refraktive Eingriffe | |

| Chirurgische Geräte für Glaukom | |

| Sonstige chirurgische Geräte | |

| Sehpflegegeräte | Brillenfassungen und -gläser |

| Kontaktlinsen |

| Katarakt |

| Glaukom |

| Diabetische Retinopathie |

| Sonstige Krankheitsindikationen |

| Krankenhäuser |

| Ophthalmologische Fachkliniken |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | ||

| Autorefraktoren und Keratometer | ||

| Hornhauttopografiesysteme | ||

| Ultraschall-Bildgebungssysteme | ||

| Perimeter und Tonometer | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Chirurgische Geräte | Chirurgische Geräte für Katarakt | |

| Chirurgische Geräte für Vitreoretinaleingriffe | ||

| Chirurgische Geräte für refraktive Eingriffe | ||

| Chirurgische Geräte für Glaukom | ||

| Sonstige chirurgische Geräte | ||

| Sehpflegegeräte | Brillenfassungen und -gläser | |

| Kontaktlinsen | ||

| Nach Krankheitsindikation | Katarakt | |

| Glaukom | ||

| Diabetische Retinopathie | ||

| Sonstige Krankheitsindikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Fachkliniken | ||

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle indische Markt für ophthalmologische Geräte?

Der Markt wird für 2026 auf 1,69 Milliarden USD geschätzt.

Wie schnell wird die indische Branche für ophthalmologische Geräte voraussichtlich wachsen?

Für 2026–2031 wird ein CAGR von 6,02 % prognostiziert, was den Markt bis 2031 auf 2,26 Milliarden USD bringen wird.

Welche Gerätekategorie hält den größten Marktanteil im indischen Markt für ophthalmologische Geräte?

Sehpflegegeräte führen mit einem Anteil von 63,12 % im Jahr 2025, angetrieben durch eine starke Nachfrage nach Brillen und Kontaktlinsen.

Warum wachsen Diagnose- und Überwachungsgeräte so schnell?

KI-Integration und tragbare Designs ermöglichen eine frühere Krankheitserkennung und unterstützen einen prognostizierten CAGR von 8,87 % bis 2031.

Welche regionalen Märkte zeigen das höchste Wachstumspotenzial?

Nördliche, zentrale und nordöstliche Bundesstaaten weisen aufgrund des Ausbaus der Gesundheitsinfrastruktur und der Teleophthalmologie-Programme ein hohes Aufwärtspotenzial auf.

Wie beeinflussen einheimische Hersteller den Wettbewerb?

Lokale Start-ups bieten kostengünstige, KI-gestützte Geräte an, die multinationale Marken dazu zwingen, Preisgestaltung und Kundendienst-Strategien neu zu kalibrieren und damit die Wettbewerbsdynamik neu zu gestalten.

Seite zuletzt aktualisiert am: