Größe und Marktanteil des indischen Fertigungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

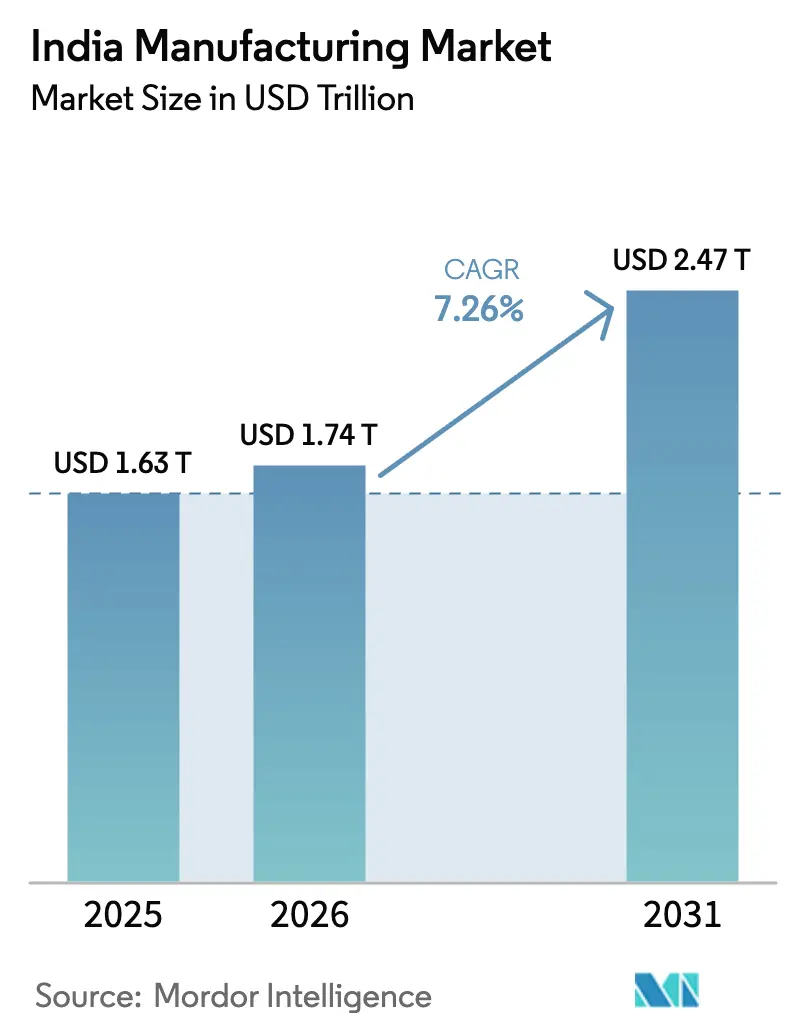

| Marktgröße im Basisjahr (2025) | 1.63 Billionen US-Dollar |

| Marktgröße (2026) | 1.74 Billionen US-Dollar |

| Marktgröße (2031) | 2.47 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

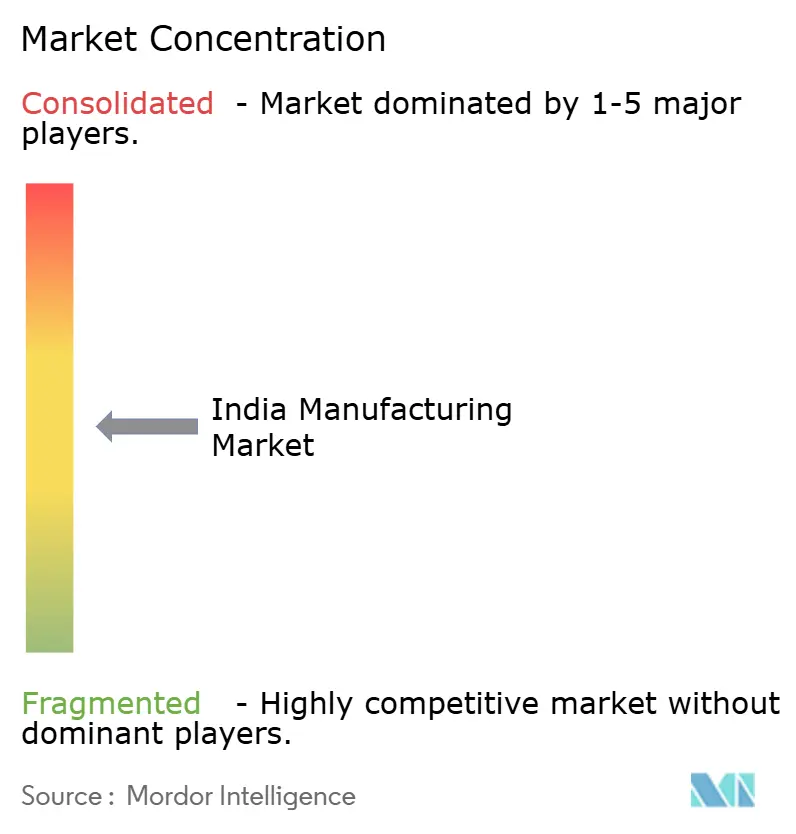

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Fertigungsmarkts von Mordor Intelligence

Die Größe des indischen Fertigungsmarkts wird für 2025 auf 1,63 Billionen USD, für 2026 auf 1,74 Billionen USD geschätzt und soll bis 2031 einen Wert von 2,47 Billionen USD erreichen, mit einer CAGR von 7,26 % von 2026 bis 2031.

Produktionsgebundene Anreizprogramme (PLI) 2.0 im Wert von 26 Milliarden USD, eine Welle ausländischer Direktinvestitionen (FDI) in Höhe von 22 Milliarden USD im Zusammenhang mit der „China + 1”-Neuausrichtung sowie die rasche Formalisierung kleiner und mittlerer Unternehmen (MSME) verbreitern die inländische Lieferantenbasis und verlagern die Produktion in Richtung Elektronik, Batterien und grünem Wasserstoff[1]Presseamt der indischen Regierung, „PLI 2.0-Programmzuweisung übersteigt 26 Milliarden USD,” pib.gov.in. Digitale Kreditplattformen verkürzen nun die Betriebskapitalzyklen von 90 Tagen auf weniger als 45 Tage für Zulieferer der zweiten Ebene und steigern die Liquidität bei Auftragspeaks. Westindien verankert nach wie vor ein Drittel der Produktion, doch Südindien ist die am schnellsten wachsende Region, da Luft- und Raumfahrt-, Elektrofahrzeug- und Halbleitercluster reifen. Unterdessen gewinnt die additive Fertigung in Verteidigungsanwendungen an Bedeutung, nachdem Bharat Forge die Vorlaufzeiten für Turbinenschaufeln durch den Einsatz von Metall-3D-Druck um 75 % reduziert hat.

Wichtigste Erkenntnisse des Berichts

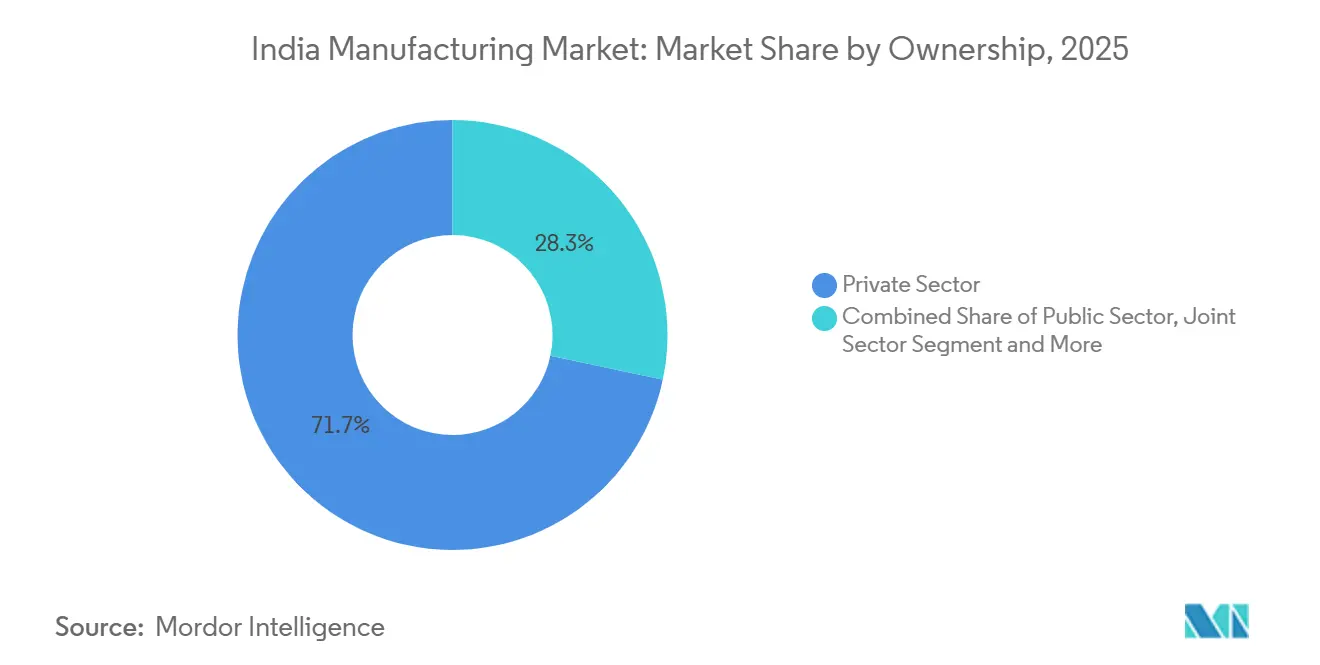

- Nach Eigentümerschaft kontrollierten private Unternehmen im Jahr 2025 71,68 % der Produktion, während private MSME bis 2031 voraussichtlich mit einer CAGR von 10,04 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf den Automobilsektor im Jahr 2025 ein Nachfrageanteil von 23,12 %, während Elektronik und Elektrotechnik mit einer CAGR von 13,46 % bis 2031 voranschreiten.

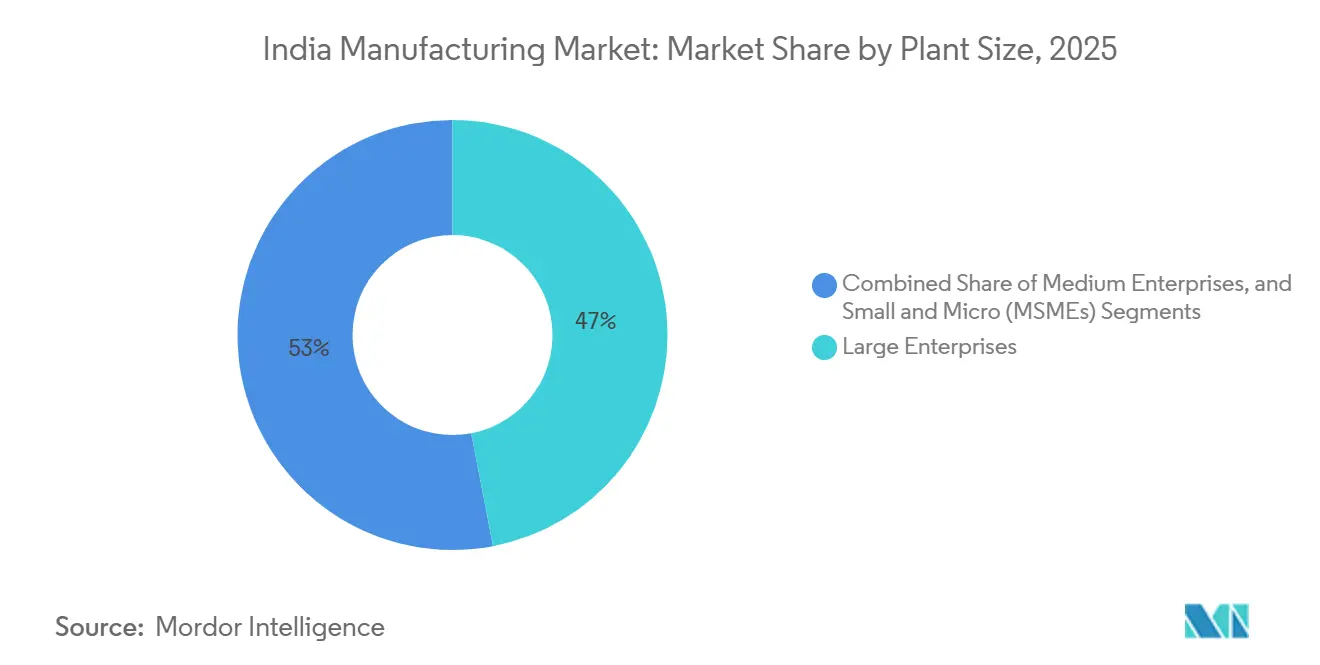

- Nach Betriebsgröße erwirtschafteten Großunternehmen 46,98 % der Produktion im Jahr 2025, doch Mikro- und Kleinunternehmen werden mit der höchsten CAGR von 12,94 % bis 2031 expandieren.

- Nach Geografie hielt Westindien im Jahr 2025 einen Anteil von 33,06 %, während Südindien bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Fertigungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterte PLI 2.0-Anreize für grünen Wasserstoff, fortschrittliche Batterien und Halbleiter | +1.8% | Gujarat, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Neuausrichtung der Lieferkette im Rahmen des Quad-Bündnisses („China + 1”) | +1.5% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Kurzfristig (≤2 Jahre) |

| Konsumboom in Städten der zweiten und dritten Ebene sowie Ausbau von Lagerhäusern | +1.2% | Landesweit, frühe Gewinne in Coimbatore, Indore, Lucknow | Mittelfristig (2–4 Jahre) |

| Konnektivität der Industriekorridore über Gati Shakti | +0.9% | DMIC, CBIC, weitere Korridore | Langfristig (≥4 Jahre) |

| Ausgleichsverpflichtungen bei der Beschaffung im Verteidigungsbereich | +0.7% | Hyderabad, Bengaluru, Pune | Mittelfristig (2–4 Jahre) |

| Verpflichtende ESG-Offenlegung beschleunigt Nachrüstungen im Rahmen von Industrie 4.0 | +0.6% | Großunternehmen landesweit | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterte PLI 2.0-Anreize für grünen Wasserstoff, fortschrittliche Chemiebatterien und Halbleiter

PLI 2.0 hat 26 Milliarden USD für Zukunftssektoren bereitgestellt und knüpft 50 % der Subventionen an inkrementelle Umsätze, sodass die Empfänger vor dem Spatenstich langfristige Abnahmeverträge abschließen müssen. Drei Wafer-Fabs, die für Gujarat und Karnataka vorgesehen sind, werden die monatliche Kapazität bis 2027 auf 85.000 Wafer steigern, während Batterieanreize Pläne für 50 GWh Zellen bis 2028 unterstützten[2]Ministerium für Elektronik und Informationstechnologie, „Aktualisierung der Halbleitermission 2025,” meity.gov.in . Wasserstoffzuschüsse decken 1,2 Millionen Tonnen pro Jahr an Elektrolyseuren ab und haben bereits private Investitionszusagen in Höhe von 4 Milliarden USD angezogen. Gestaffelte Auszahlungen (20 % im Voraus, 80 % leistungsgebunden) senken das fiskalische Risiko, doch kleinere Unternehmen sehen sich während der Hochlaufphase mit Liquiditätsengpässen konfrontiert. Insgesamt sichert das Programm eine mehrjährige inländische Nachfragebasis, die sich auf die gesamten Komponentenlieferketten auswirken wird.

Neuausrichtung der Lieferkette im Rahmen des Quad-Bündnisses („China + 1”) lenkt OEM-Aufträge nach Indien

Die ausländischen Direktinvestitionen in die Fertigung stiegen im Jahr 2025 auf 22 Milliarden USD, was einem Anstieg von 34 % gegenüber dem Vorjahr entspricht, da Apple und Samsung ihre Montagekapazitäten in Indien ausgebaut haben. Die Initiative zur Stärkung der Lieferkettenresilienz im Rahmen des Quad-Bündnisses stellt 5 Milliarden USD an konzessionären Krediten bereit und lenkt Aufträge für Elektronik der mittleren Preisklasse und Automobilteile zu indischen Lieferanten[3]US-Außenministerium, „Quad-Initiative zur Stärkung der Lieferkettenresilienz,” state.gov . Foxconn und Pegatron beschäftigen nun 87.000 Mitarbeiter, während Samsung 30 % der weltweiten Waschmaschinenproduktion nach Noida verlagert hat. Doch importierte Displays und Sensoren bedeuten, dass nur 38 % des Handywerts lokal wertgeschöpft werden, was auf Spielraum für eine tiefere Rückwärtsintegration hindeutet.

Inländischer Konsumboom durch Urbanisierung in Städten der zweiten und dritten Ebene sowie Wachstum der E-Commerce-Lagerhaltung

Städte der zweiten und dritten Ebene trieben im Jahr 2025 42 % des inkrementellen Konsumgüterbedarfs an, da das Pro-Kopf-Einkommen die Marke von 2.800 USD überschritt. Logistikunternehmen reagierten darauf mit der Inbetriebnahme von 28 Millionen Quadratfuß Lagerfläche und reduzierten die Lieferzeiten auf der letzten Meile für 78 % der Postleitzahlen in Städten der zweiten Ebene auf unter 24 Stunden. Godrejas neues Kühlschrankwerk in Mohali zielt genau auf diese Nachfrage im Hinterland ab. Das steigende verfügbare Einkommen bildet daher eine stabile inländische Nachfragebasis, die Exporteure vor globalen Schwankungen schützt.

Beschleunigte Konnektivität der Industriekorridore über Gati Shakti-Projekte

Gati Shakti hat 18 Milliarden USD eingesetzt, um 11 Korridore und 35 Logistikparks zu verbinden, und die Transitzeit zwischen Delhi und Mumbai auf dedizierten Gütertrassen von 48 Stunden auf 18 Stunden verkürzt. Der Chennai-Bengaluru-Korridor senkte die Logistikkosten für Automobilzulieferer um 14 %, was eine Halbierung der Lagerhaltungstage ermöglichte. Allerdings verfügen nur 22 % der Parks über Gleisanschlüsse, und die Verweildauer in Häfen von 2,8 Tagen liegt noch immer hinter Singapurs 0,8 Tagen zurück. Eine effektive Infrastruktur auf der letzten Meile entscheidet daher darüber, wie schnell Indien seine Konnektivitätsinvestitionen in Wettbewerbsvorteile umwandeln kann.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Logistikengpässe: Hafenverweildauer und Schienenanteil unter 30 % | −0.8% | Landesweit, besonders ausgeprägt in Kolkata und Haldia | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Landakquisition verlängern Projektzeitpläne | −0.6% | Uttar Pradesh, Odisha, Westbengalen | Langfristig (≥4 Jahre) |

| Volatile Kupfer- und Lithiumpreise drücken die Margen | −0.5% | Batterie- und Elektronikhubs landesweit | Kurzfristig (≤2 Jahre) |

| Mangel an Fachkräften für Halbleiterfabriken und Reinräume | −0.4% | Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Logistikengpässe: Hafenverweildauer und Schienenanteil im Hinterland unter 30 %

Die durchschnittliche Hafenverweildauer sank im Jahr 2025 auf 2,8 Tage, liegt jedoch noch immer doppelt so hoch wie in Colombo und dreimal so hoch wie in Singapur, was die Lagerkosten für Exporteure erhöht. Der Jawaharlal-Nehru-Hafen verzeichnete in den Monsunspitzen siebentägige Warteschlangen, was Elektronikverlader zu kostspieligem Luftfracht zwang. Der Frachtanteil der Schiene stagniert bei 27,3 %, da nur ein Fünftel der Parks über Gleisanschlüsse verfügt, während die Waggonumlaufzeit 5,2 Tage beträgt, verglichen mit 2,8 Tagen in China. Die Fertigstellung des östlichen Güterkorridors verzögerte sich aufgrund von Landstreitigkeiten um 18 Monate, was die erwarteten Frachtkostensenkungen von 30 % hinauszögert. Solange die Anbindung auf der letzten Meile nicht mit den Hauptkorridoren Schritt hält, wird Indiens Logistiknachteil bestehen bleiben.

Verzögerungen bei der Landakquisition trotz staatlicher Reformen verlängern die Projektvorlaufzeiten

Greenfield-Werke in Uttar Pradesh und Odisha überschritten im Jahr 2024–25 trotz zentraler Genehmigungsportale ihre Zeitpläne um 18 bis 24 Monate. JSWs 3,2-Milliarden-USD-Stahlwerk in Odisha kam zum Stillstand, da Stammesanträge 42 % des Landes blockieren, während Tata Electronics 14 Monate auf 600 Acres in Assam wartete. Bundesstaaten mit digitalisierten Grundbüchern, wie Gujarat und Karnataka, zogen 64 % der neuen ausländischen Direktinvestitionen an, was unterstreicht, dass eine schnelle Landübertragung nun ein primäres Kriterium bei der Standortwahl ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Private Dynamik verankert die Expansion

Private Unternehmen hielten im Jahr 2025 einen Marktanteil von 71,68 % am indischen Fertigungsmarkt, während private MSME den Gesamtmarkt mit einer CAGR von 10,04 % bis 2031 übertreffen werden. Digitales Rechnungsdiskontieren und PLI-Subventionen ermöglichten es Dixon Technologies, den Umsatz durch die Aufnahme von 14 globalen Marken auf 2,04 Milliarden USD zu steigern. Staatliche Unternehmen, belastet durch Altpensionen, verzeichneten bei Bharat Heavy Electricals einen Rückgang der Neuaufträge um 11 % im Geschäftsjahr 2025. Gemischte und genossenschaftliche Unternehmen hielten zusammen kaum 10 %, sehen sich jedoch mit eingeschränktem Kapitalzugang konfrontiert. Der indische Fertigungsmarkt stützt sich daher auf agile private Akteure für das Wachstum, während staatliche Unternehmen die Baselines der Schwerindustrie stabilisieren.

Die regulatorische Liberalisierung, einschließlich automatischer 100%iger ausländischer Direktinvestitionen und der Abschaffung von Lizenzen für die meisten Kategorien, hat die private Dominanz gefestigt. Die vom indischen Fertigungsmarkt generierte Marktgröße durch Dixon, Ather und ähnliche Unternehmen wächst weiter, da die lokale Beschaffung zunimmt. Genossenschaften kämpfen unter kontrollierten Zuckerrohrpreisen und häufen Rückstände gegenüber Landwirten in Höhe von 2,64 Milliarden USD an, die technologische Upgrades einschränken. In Zukunft werden MSME digitale Kredite und GST-Compliance-Historien nutzen, um OEM-Mandate zu gewinnen und eine zweigliedrige Struktur aus agilen Zulieferern zu festigen, die skalierbare Integratoren beliefern.

Nach Endverbraucherbranche: Elektronik führt, Automobil richtet sich neu aus

Der Automobilsektor machte im Jahr 2025 23,12 % der Nachfrage aus, doch Elektronik und Elektrotechnik werden mit einer CAGR von 13,46 % bis 2031 am schnellsten wachsen, da die Mobiltelefonproduktion 330 Millionen Einheiten erreicht. Das PLI-Programm für die Mobiltelefonfertigung zahlte im Geschäftsjahr 2025 384 Millionen USD aus, steigerte die lokale Wertschöpfung auf 35 % und zog 42 Komponentenhersteller an. Textilien hielten einen Anteil von 14,6 %, sehen sich jedoch mit Lohnkostenvorteilen in Bangladesch und Vietnam konfrontiert. Die Pharmaindustrie mit einem Anteil von 9,8 % exportierte Wirkstoffe (API) im Wert von 24,6 Milliarden USD, nachdem 18 Werke im Jahr 2025 die Zulassung der US-amerikanischen Arzneimittelbehörde (FDA) erhalten hatten.

Milchverarbeiter erhöhten die Kapazität um 8 Millionen Liter pro Tag, da die Proteinaufnahme steigt, und Zementlieferungen stiegen um 7 % aufgrund von Wohnbauprogrammen. Exporte von Spezialchemikalien legten um 12 % zu, nachdem Chinas Umweltschließungen erfolgten, während die Verteidigungsfertigung mit der höchsten CAGR von 14,8 % durch Artillerie- und Flugzeugmontagen verzeichnete. Die indische Fertigungsbranche muss daher Nachfragesprünge in Elektronik und Verteidigung mit Wettbewerbsrisiken in Textilien und Schuhen in Einklang bringen.

Nach Betriebsgröße: Mikro- und Kleinunternehmen beschleunigen ihr Wachstum

Großunternehmen hielten im Jahr 2025 46,98 % des Umsatzes, doch Mikro- und Kleinunternehmen werden mit einer CAGR von 12,94 % expandieren, da das Notfall-Kreditlinien-Garantieprogramm 61,2 Milliarden USD ausgezahlt hat. Udyam registrierte im Geschäftsjahr 2025 1,8 Millionen neue MSME, nachdem die elektronische Registrierung die Bearbeitungszeit auf zwei Stunden reduziert hatte. Mittlere Unternehmen mit einem Anteil von 28,4 % wachsen mit einer CAGR von 8,6 %, unterstützt durch Qualitätszertifizierungen für Automobilzulieferer.

Mikrobetriebe profitieren von RAMP-Programmsubventionen, die die Produktivität in Pilotstaaten um 14 % gesteigert haben. Dennoch sehen sich 38 % der Kleinunternehmen mit Zahlungsverzögerungen von über 90 Tagen konfrontiert, was ein Mandat für elektronisches Diskontieren bei allen öffentlichen Beschaffungen ausgelöst hat. Der indische Fertigungsmarkt stützt sich daher auf politische Rahmenbedingungen, um seinen langen Schwanz an Mikroproduzenten zu skalieren und gleichzeitig Liquiditätsdisziplin in den Lieferketten sicherzustellen.

Geografische Analyse

Westindien kontrollierte im Jahr 2025 33,06 % des Fertigungswerts, da Gujarats Dholera-Region 8,5 Milliarden USD an Halbleiter- und Erneuerbare-Energie-Projekten anzog und Maharashtras Pune-Aurangabad-Elektrofahrzeugkorridor 1,44 Milliarden USD an Automobilinvestitionen absorbierte. Mundra und andere Häfen wickelten 42 % der Containerexporte ab und reduzierten die Transitzeit nach Delhi auf 18 Stunden auf einer dedizierten Gütertrasse. Steigende Grundstückskosten von 960.000 USD pro Acre in Pune drängen mittelgroße Unternehmen in Richtung Nashik und Aurangabad.

Südindien ist die am schnellsten wachsende Region mit einer CAGR von 7,72 % bis 2031, gestützt durch Karnatakas Luft- und Raumfahrtzentrum und Tamil Nadus Elektronik-FDI in Höhe von 6,2 Milliarden USD im Geschäftsjahr 2025. Foxconn und Pegatron beschäftigen zusammen 32.000 Mitarbeiter, während Telangana 40 % der Wirkstoffexporte liefert. Andhra Pradeshs zwei Korridore, unterstützt durch Stempelsteuerbefreiungen und Stromsubventionen, sicherten 2,8 Milliarden USD für Stahl- und Lebensmittelwerke.

Nordindien hielt einen Anteil von 22,4 %, kämpft jedoch mit vierstündigen monatlichen Stromausfällen und steigenden Löhnen nach dem Weggang von Wanderarbeitern. Haryanasautogürtel erzielte im Geschäftsjahr 2025 eine Produktion von 2,8 Millionen Fahrzeugen, doch Uttar Pradeshs Verteidigungsprojekte hinken aufgrund von Landblockaden hinterher. Ost- und Nordostindien zusammen machten 11,6 % der Produktion aus; Odisha ist reich an Stahl und Aluminium, verfügt jedoch über keine nachgelagerte Verarbeitung, und die Verweildauer im Hafen Kolkata von 3,6 Tagen untergräbt die Exportwettbewerbsfähigkeit. Anreizprogramme im Nordosten ziehen Lebensmittel- und Bambusverarbeitung an, doch begrenzte Schienenverbindungen begrenzen das Wachstum.

Wettbewerbslandschaft

Der Wettbewerb ist moderat: Die fünf größten Konglomerate machen 28 % des Umsatzes im organisierten Sektor aus, was ausreichend Spielraum für Herausforderer der mittleren Ebene lässt. Reliance verfolgt die vertikale Integration von Öl über Chemikalien bis hin zu Wasserstoff, während Tata Stahl, Elektronik und Luft- und Raumfahrt ausbalanciert. Dixons kapitalleichtes Vertragsmodell verdreifachte den Umsatz auf 2,04 Milliarden USD ohne Markeneigentum und zeigt, wie der indische Fertigungsmarkt spezialisierte Skalierung im Bereich Elektronikfertigungsdienstleistungen (EMS) belohnt.

Strategische Schritte in den Jahren 2025–26 rücken grüne Wenden in den Vordergrund. Reliance nahm eine 100-MW-Elektrolyseurlinie in Betrieb, Tata Electronics eröffnete eine 1,8-Milliarden-USD-Backend-Fabrik in Assam, und Mahindra kooperierte mit Volkswagen an einer 600-Millionen-USD-Elektrofahrzeugplattform. JSW Steel expandierte durch eine Übernahme im Wert von 2,4 Milliarden USD auf 28 Millionen Tonnen pro Jahr, was ein Kapazitätswettrennen unter den Stahlmajors widerspiegelt.

Technologieführerschaft trennt die Gewinner: Tata Steels KI-Hochöfen und Bharat Forges 3D-Druck senkten Kosten und Zykluszeiten, während kleinere Werke 18 % höhere Stromrechnungen verzeichnen. Lücken beim geistigen Eigentum bestehen fort: Die Top-50-Unternehmen meldeten 1.840 Patente an, verglichen mit 320 durch MSME. Neue Qualitätskontrollaufträge des Bureau of Indian Standards (BIS) erhöhten die Compliance-Kosten für Importeure und lenkten die Nachfrage indirekt zu inländischen Produzenten, die bereits mit indischen Standards konform sind.

Marktführer der indischen Fertigungsbranche

Reliance Industries Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Maruti Suzuki India Ltd

Tata Steel Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Reliance nahm in Jamnagar eine 100-MW-Anlage für grünen Wasserstoff in Betrieb mit dem Ziel einer Produktion von 1 Million Tonnen pro Jahr bis 2028.

- November 2025: Tata Electronics eröffnete in Assam einen 1,8-Milliarden-USD-Halbleitermontagestandort mit einer Kapazität von 10 Millionen Chips pro Monat.

- September 2025: Bharat Forge gewann einen 450-Millionen-USD-Verteidigungsauftrag für Läufe unter Einsatz von Metall-3D-Druck.

- August 2025: Mahindra gründete ein 600-Millionen-USD-Elektrofahrzeug-Gemeinschaftsunternehmen mit Volkswagen für eine 5-GWh-Batterielinie.

- Juli 2025: JSW Steel erwarb das 3,5-Mt-Werk von Bhushan Power & Steel für 2,4 Milliarden USD und steigerte damit die Gesamtkapazität auf 28 Mt.

Berichtsumfang des indischen Fertigungsmarkts

Die Fertigung ist eine Sekundärindustrie, die die Verarbeitung von Rohstoffen zur Herstellung von Fertigwaren umfasst. Es handelt sich um die Produktion von Waren in großen Mengen nach der Verarbeitung der Rohstoffe zu höherwertigen Produkten.

Der Fertigungsmarkt in Indien ist segmentiert nach Eigentümerschaft (öffentlicher Sektor, Privatsektor, gemischter Sektor und Genossenschaftssektor), nach verwendeten Rohstoffen (agrarindustrielle Industrien und mineralbasierte Industrien) sowie nach Endverbraucherbranche (Automobil, Fertigung, Textilien und Bekleidung, Unterhaltungselektronik, Bauwesen, Lebensmittel und Getränke sowie sonstige Endverbraucherbranchen). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Öffentlicher Sektor |

| Privatsektor |

| Gemischter Sektor |

| Genossenschaftssektor |

| Automobil und Automobilkomponenten |

| Textilien und Bekleidung |

| Elektronik und Elektrotechnik |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Baumaterialien |

| Chemikalien |

| Luft- und Raumfahrt sowie Verteidigung |

| Metalle |

| Maschinen und Investitionsgüter |

| Sonstige (Möbel usw.) |

| Großunternehmen |

| Mittlere Unternehmen |

| Kleine und Mikrounternehmen (MSME) |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Nach Eigentümerschaft | Öffentlicher Sektor |

| Privatsektor | |

| Gemischter Sektor | |

| Genossenschaftssektor | |

| Nach Endverbraucherbranche | Automobil und Automobilkomponenten |

| Textilien und Bekleidung | |

| Elektronik und Elektrotechnik | |

| Lebensmittel und Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Baumaterialien | |

| Chemikalien | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Metalle | |

| Maschinen und Investitionsgüter | |

| Sonstige (Möbel usw.) | |

| Nach Betriebsgröße | Großunternehmen |

| Mittlere Unternehmen | |

| Kleine und Mikrounternehmen (MSME) | |

| Nach Geografie | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Fertigungsmarkt im Jahr 2026?

Die Branche hat derzeit einen Wert von 1,74 Billionen USD und soll bis 2031 mit einer CAGR von 7,26 % einen Wert von 2,47 Billionen USD erreichen.

Welches Segment expandiert innerhalb des Sektors am schnellsten?

Elektronik und Elektrotechnik wachsen mit einer CAGR von 13,46 %, angetrieben durch die Lokalisierung von Mobiltelefonen und Komponenten.

Welche Rolle spielen MSME beim Fertigungswachstum Indiens?

MSME tragen bereits über 70 % der privaten Produktion bei und sollen dank digitaler Kredite und PLI-Anreize mit einer CAGR von 10,04 % expandieren.

Warum gilt Südindien als Wachstumsschwerpunkt?

Luft- und Raumfahrtcluster in Bengaluru und umfangreiche Elektronik-FDI in Tamil Nadu treiben die regionale Produktion bis 2031 auf eine CAGR von 7,72 %.

Was sind die wesentlichen Einschränkungen für künftige Kapazitätserweiterungen?

Hafenverweildauer, Verzögerungen bei der Landakquisition, volatile Lithium- und Kupferpreise sowie ein Mangel an Fachkräften für Halbleiterfabriken schmälern jeweils die prognostizierte CAGR.

Seite zuletzt aktualisiert am: