Größe und Marktanteil des asiatisch-pazifischen Textilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 394.64 Milliarden US-Dollar |

| Marktgröße (2026) | 407.66 Milliarden US-Dollar |

| Marktgröße (2031) | 479.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.30% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Textilmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Textilmarkts wird voraussichtlich von 394,64 Milliarden USD im Jahr 2025 auf 407,66 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 479,69 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,30 % über den Zeitraum 2026–2031 entspricht.

Die Beschaffungsmuster verschieben sich, da neue europäische Nachhaltigkeitsgesetze nun digitale Rückverfolgbarkeit und erweiterte Herstellerverantwortung von jeder Fabrik verlangen, die in den Block verkauft. Produzenten, die geringe Emissionen und transparente Lieferketten nachweisen können, gewinnen langfristige Verträge, während jene ohne Dateninfrastruktur Aufträge verlieren. Gleichzeitig nimmt die Verlagerung von Aufträgen aus China nach Vietnam, Indonesien und Indien an Fahrt auf, da Marken das geopolitische Risiko diversifizieren und Flexibilität bei den Lieferzeiten anstreben. Steigende Investitionen in recyceltes Polyester, Abwassersysteme mit null Flüssigkeitsabgabe und erneuerbare Energie verändern die Kostenstrukturen, und durch Robotik ermöglichte Mikrofabriken verkürzen die Nachschubzyklen für E-Commerce-Marken.

Wichtigste Erkenntnisse des Berichts

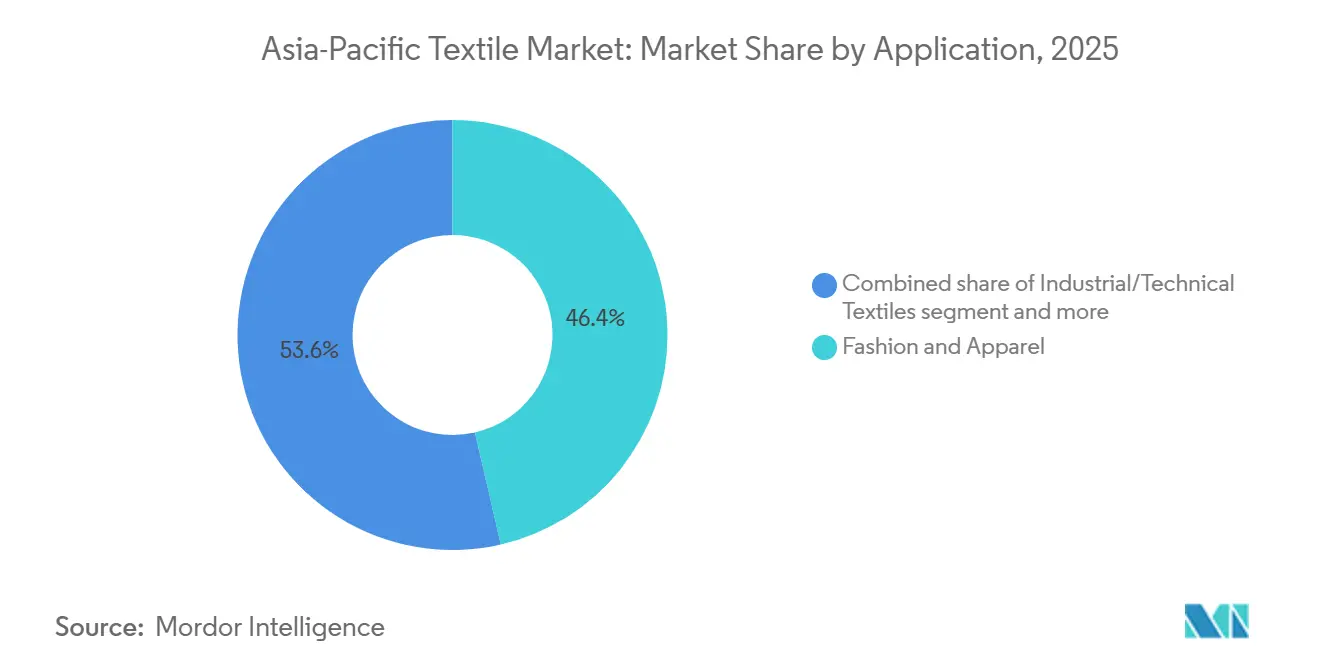

- Nach Anwendung erzielte Mode und Bekleidung im Jahr 2025 einen Anteil von 46,4 % am Umsatz des asiatisch-pazifischen Textilmarkts, während Industrie- und Technische Textilien bis 2031 mit einer CAGR von 4,62 % wachsen.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 58,17 % am asiatisch-pazifischen Textilmarkt, während die ASEAN-Volkswirtschaften bis 2031 voraussichtlich mit einer CAGR von 4,27 % wachsen werden.

- Nach Rohmaterial entfielen auf Synthetikfasern 47,74 % des Volumens im Jahr 2025, wobei Polyester mit einer CAGR von 5,03 % das am schnellsten wachsende Teilsegment ist.

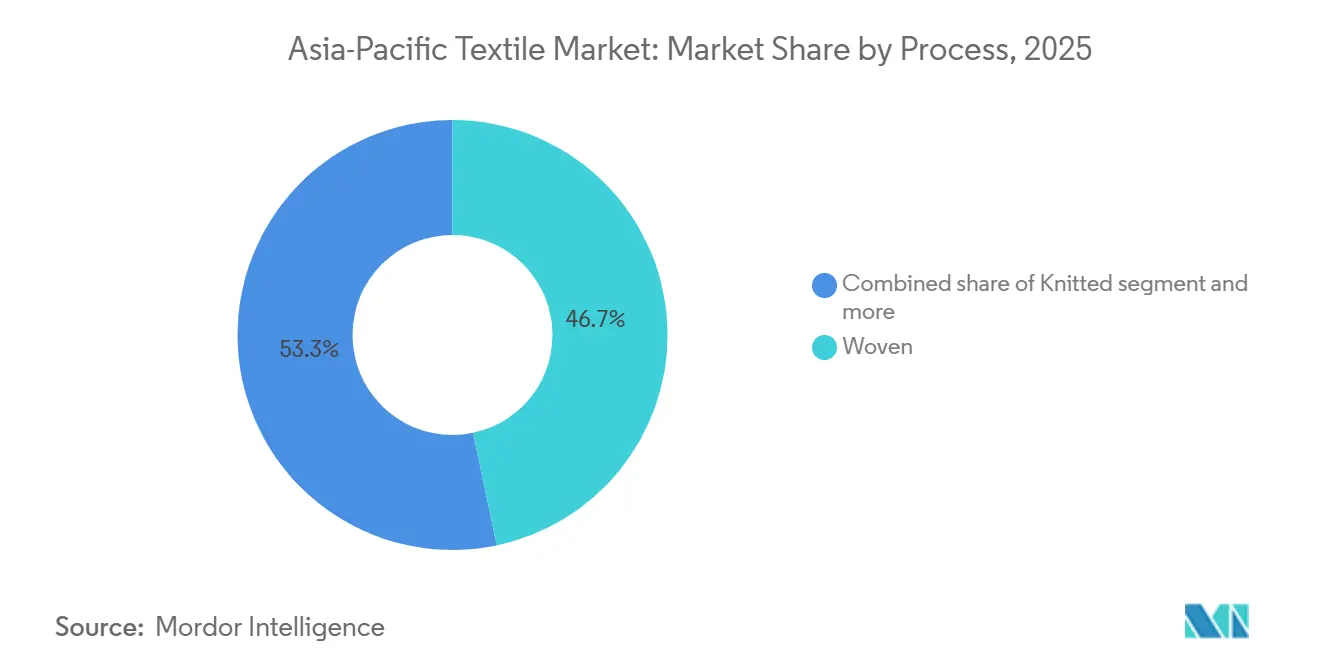

- Nach Verfahren hielten Webwaren im Jahr 2025 einen Anteil von 46,7 %, doch die Vliesstoffproduktion steigt mit einer CAGR von 4,52 % aufgrund der Nachfrage aus dem Hygiene- und Automobilbereich.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Textilmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| China-plus-Eins- Verlagerung von Auftragsbüchern nach Vietnam, Indonesien & Indien | +0.8% | ASEAN (Vietnam, Indonesien, Thailand, Malaysia), Indien, Ausstrahlungseffekte auf Bangladesch | Mittelfristig (2–4 Jahre) |

| EU- Vorschriften zu digitalem Produktpass & erweiterter Herstellerverantwortung beschleunigen konformes Sourcing aus Fabriken im asiatisch-pazifischen Raum | +0.7% | Global, mit konzentrierter Auswirkung auf Exporteure aus China, Indien, Bangladesch, Vietnam in die EU | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen treiben die Nachfrage nach Premium- und Athleisure-Bekleidung an | +0.6% | China, Indien, ASEAN-Kernländer (Indonesien, Thailand, Philippinen) | Mittelfristig (2–4 Jahre) |

| Ausbau von biobasierten und chemisch recycelten Faserkapazitäten in der gesamten Region | +0.5% | China, Indien, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Expansion des Omni-Channel-organisierten Modeeinzelhandels in Städte der Klasse 2/3 im asiatisch-pazifischen Raum | +0.4% | China, Indien, mit frühen Gewinnen in Städten der Klasse 2 (Pune, Surat, Chengdu, Suzhou) | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte, durch Robotik ermöglichte Mikrofabriken, die ultraschnellen Nachschub für E-Commerce-Marken ermöglichen | +0.3% | China, Japan, Südkorea, mit Pilotprojekten in Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

China-plus-Eins-Verlagerung von Auftragsbüchern

Geopolitische Unsicherheit und pandemiebedingten Lieferstörungen veranlassten globale Marken, ihre Beschaffung über China hinaus zu diversifizieren. Neue Kapazitätsankündigungen in Vietnam, Indonesien und Indien spiegeln diese Umverteilung wider. Indonesiens staatlich gefördertes Danantara-Textilprojekt im Wert von 6 Milliarden USD, das 2025 vorgestellt wurde, soll eine vollständig integrierte Wertschöpfungskette verankern.[1]ASEAN-Sekretariat, „Investitionsbericht 2025,” asean.org Kürzere Lieferzeiten und Zollvorteile machen diese Ziele attraktiv, doch Garn- und Gewebeinputs stammen nach wie vor hauptsächlich aus China, was eine sich entwickelnde, aber unvollständige Entkopplung verdeutlicht.

EU-Vorschriften zu digitalem Produktpass & erweiterter Herstellerverantwortung beschleunigen konformes Sourcing

Die Ökodesign-Verordnung für nachhaltige Produkte, die 2026 in Kraft trat, verlangt, dass jedes in Europa verkaufte Textilprodukt einen digitalen Pass mit Angaben zu Faserzusammensetzung, Emissionen und Recyclingfähigkeit trägt. Asiatische Fabriken, die in den Block exportieren, müssen Blockchain-Rückverfolgbarkeit einführen und kostspielige Drittprüfungen durchlaufen. Indiens Kasturi-Cotton-Initiative bettet QR-codierte Herkunftsdaten ein und verschafft konformen Spinnereien einen Vorteil als Erstanwender. Produzenten ohne transparente Aufzeichnungen verlieren bereits Verträge, und die bevorstehende Ausweitung des EU-Kohlenstoffgrenzmechanismus auf Textilien im Jahr 2028 wird den Wandel verstärken.

Steigende verfügbare Einkommen treiben die Nachfrage nach Premium- und Athleisure-Bekleidung an

Eine wachsende Mittelschicht in aufstrebenden asiatischen Volkswirtschaften wechselt von einfachen Baumwollkleidungsstücken zu höhermargiger Funktionsbekleidung. Feuchtigkeitstransportierendes Polyester, Stretchdenim und Marken-Athleisure-Linien übertreffen nun das allgemeine Bekleidungswachstum, da Verbraucher Komfort und Funktionalität suchen. Filatex Indias Einführung einer Recycling-Polyester-Einheit im Jahr 2025, die 75 t/Tag liefert, zielt auf diese Nachfrage ab und erschließt bessere Bruttomargen als Standardgewebe. Einzelhändler belohnen Fabriken, die kleinere Mengen schnell liefern können, was Investitionen in vielseitige Strick- und Färbelinien fördert. Der Premiumisierungstrend stützt stetige Volumenzuwächse bei Synthetikfasern im asiatisch-pazifischen Textilmarkt.

Ausbau von biobasierten und chemisch recycelten Faserkapazitäten

Kreislaufwirtschaftsverpflichtungen von Marken und bevorstehende Vorschriften für Recyclinggehalte stimulieren rasche Investitionen in das chemische Recycling. Indorama Ventures und Jiaren gründeten 2025 ein Gemeinschaftsunternehmen, das auf bis zu 100.000 t/Jahr recycelter PET-Spinnkapazität abzielt. Obwohl recyceltes Polyester derzeit mit einem moderaten Aufschlag gehandelt wird, betrachten Fabriken die Konformitätssicherheit als Rechtfertigung für hohe Energieaufwendungen. Thailand und China bauen auch Kapazitäten für biobasierte Polymere aus und verschaffen dem asiatisch-pazifischen Textilmarkt eine frühe Führungsposition bei kohlenstoffarmen Fasern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für die Einhaltung des EU-Kohlenstoffgrenzmechanismus (CBAM) für emissionsintensive Exporteure aus dem asiatisch-pazifischen Raum | -0.6% | Exporteure aus China, Indien, Bangladesch, Vietnam in die EU | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Abwasserbehandlung mit null Flüssigkeitsabgabe erhöhen die Investitionsbelastung in China, Indien & Vietnam | -0.5% | China, Indien, Vietnam, mit Ausstrahlungseffekten auf Bangladesch | Mittelfristig (2–4 Jahre) |

| Volatile LNG- & Kohlepreise drücken die Bruttomargen im Färbe-/Spinnbereich | -0.4% | China, Indien, Bangladesch, mit akuten Auswirkungen auf kohleabhängige Färbecluster | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel bei Webmaschinenführern infolge alternder Belegschaft & Landflucht | -0.3% | Japan, Südkorea, China (Küstenprovinzen), Indien (Tamil Nadu, Gujarat) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für die Einhaltung des EU-Kohlenstoffgrenzmechanismus

Der CBAM trat 2026 in eine Übergangsphase ein und soll bis 2028 Textilien abdecken. Exporteure mit einem kohlelastigen Energiemix müssen Kohlenstoffzertifikate erwerben, was die Frei-an-Bord-Margen direkt schmälert. Chinesische und bangladeschische Fabriken prüfen Solaranlagen vor Ort und Verträge über den Kauf erneuerbarer Energie, doch viele sehen sich mit mehrjährigen Genehmigungszyklen konfrontiert. Die zusätzliche Kostenungewissheit veranlasst einige Käufer, sich emissionsärmeren ASEAN-Fabriken zuzuwenden.

Strengere Vorschriften zur Abwasserbehandlung mit null Flüssigkeitsabgabe

Die Regierungen in China, Indien und Vietnam veröffentlichten 2025 Fahrpläne, die Färbeeinheiten zwingen, innerhalb von drei bis fünf Jahren Systeme zur Abwasserbehandlung mit null Flüssigkeitsabgabe einzuführen.[2]Ministerium für Umwelt, Wald und Klimawandel Indien, „Fahrplan für null Flüssigkeitsabgabe für Textilcluster,” moef.gov.in Typische Installationen kosten 2 bis 4 Millionen USD und erhöhen die Betriebskosten um 20 bis 30 %. Viele kleine Verarbeiter können Aufrüstungen nicht finanzieren und verlassen den Markt, was die Kapazitätskonsolidierung beschleunigt. Vertikal integrierte Gruppen amortisieren die Ausgaben über größere Umsatzbasen und vermarkten die Einhaltung der Vorschriften zur null Flüssigkeitsabgabe als Wettbewerbsvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien erschließen margenstarkes Wachstum

Industrie- und Technische Textilien trugen bis 2031 mit einer CAGR von 4,62 % bei und übertrafen damit den Durchschnitt des asiatisch-pazifischen Textilmarkts, während Mode und Bekleidung im Jahr 2025 einen Umsatzanteil von 46,4 % hielten. Die Spezialnachfrage nach Leichtbaumaterialien für die Automobilindustrie, medizinischen Vliesstoffen und Filtermedien stützt das Segment. Indiens Nationales Programm für Technische Textilien genehmigte 177 Millionen USD für 168 Forschungs- und Entwicklungsprojekte mit Schwerpunkt auf Kohlefaser- und Aramidfaseranwendungen. Diese Projekte verankern die inländische Substitution importierter Hochleistungsgewebe und erweitern das Exportpotenzial.

Die asiatisch-pazifische Textilindustrie betrachtet Schutz-, Medizin- und Mobilitätsanwendungen nun als Gewinnzentren, da die Bruttomargen 25 % übersteigen, gegenüber 12–18 % für Massenmarktbekleidung. Chinesische Produzenten konzentrieren sich auf Geotextilien für die Infrastruktur, während indische Fabriken medizinische Einwegartikel priorisieren. Die ASEAN-Kapazität bleibt begrenzt und bietet eine klare Marktlücke. Aufträge für technische Textilien sind oft mehrjährig und spezifikationsintensiv, was Akteure mit Prüflabors und zertifizierten Qualitätssystemen begünstigt.

Nach Rohmaterial: Polyester treibt den Synthetikaufschwung voran

Synthetikfasern repräsentierten 47,74 % des Volumens im Jahr 2025, und Polyester wächst mit einer CAGR von 5,03 % am schnellsten. Mehrere Neuanlagen in China, Indien und Vietnam gingen zwischen 2025 und 2026 in Betrieb. So eröffnete Century Synthetic Fiber beispielsweise eine 129-Millionen-USD-Linie in Vietnam, die 60.000 t/Jahr Polyesterstaple und 15.000 t Gewebe hinzufügt. Recyceltes Polyester ist ein Lichtblick: Indorama Ventures und Jiaren zielen auf 100.000 t/Jahr chemisch recyceltes PET ab und beliefern Marken, die rückverfolgbare Post-Consumer-Inhalte benötigen.

Naturfasern wie Baumwolle genießen nach wie vor kulturelle Loyalität, doch Wasserknappheit und Ertragsschwankungen begrenzen die Expansion. Rayon und Viskose profitieren von gelockerten Qualitätskontrollen in Indien, während Nylon und Acryl weiterhin Marktanteile verlieren, da sie schwerer zu recyceln sind. Spezielle Hochleistungsfasern – Aramid, Kohlefaser, UHMWPE – bleiben Nischen, sind aber strategisch bedeutsam und werden durch Programmfinanzierung im Rahmen von Indiens Programm für technische Textilien unterstützt.

Nach Verfahren/Technologie: Vliesstoff skaliert für Hygiene- und Automobilanwendungen

Webwaren erfassten 46,7 % des Volumens im Jahr 2025, doch die Vliesstoffproduktion ist das am schnellsten wachsende Verfahren mit einer CAGR von 4,52 %, dank der Nachfrage nach Windeln, medizinischen Produkten und Elektrofahrzeug-Innenausstattungen. Indorama Ventures' 100-Millionen-USD-Hochflor-Spunbond-Linie in North Carolina verwendet Reicofil-Technologie mit Dreilagenlaminierung für Hygienekunden. Der malaysische Produzent Oceancash Pacific verdoppelte seine Kapazität im Jahr 2025 auf 16.000 t/Jahr und unterstreicht damit den regionalen Appetit auf PSA- und Sanitärmaterialien.

Spunbond und Meltblown dominieren aufgrund hoher Produktion und niedriger Kosten, während Nadelfilz Geotextil- und Schalldämmnischen bedient. Strickwaren wachsen im Einklang mit der Athleisure-Nachfrage, sehen sich jedoch Margendruck durch Polyesterüberangebot ausgesetzt. Abstandsgewirke und 3D-Gewebe, obwohl heute noch klein, ziehen Automobil-OEMs an, die Gewichtseinsparungen suchen, und positionieren den asiatisch-pazifischen Textilmarkt für einen technischen Wandel.

Geografische Analyse

China erwirtschaftete im Jahr 2025 noch immer 58,17 % des regionalen Umsatzes, doch sein Anteil sinkt, da strengere Emissionsvorschriften und höhere Löhne Marken dazu veranlassen, Aufträge zu diversifizieren. Fabriken investieren in Dachsolaranlagen und Abwasseranlagen mit null Flüssigkeitsabgabe, um EU-Kunden zu halten, während einige Polyesterfilamentlinien nach Indonesien verlagern, um ASEAN-Handelsabkommen zu nutzen. Der politische Kurs zur Kohlenstoffneutralität bis 2060 wird die Kapitalanforderungen hoch und den Margendruck anhaltend halten.

Die ASEAN-Nationen sind der am schnellsten wachsende Block mit einer prognostizierten CAGR von 4,27 % bis 2031. Vietnam kombiniert etablierte Zuschnitt-Näh-Veredelungs-Cluster mit neuer vorgelagerter Polyesterkapazität und steigert damit die Eigenversorgung. Indonesiens Danantara-Textil-Megaprojekt veranschaulicht staatlich geförderte Ambitionen, den Wert von Garn bis Kleidungsstück zu erfassen. Thailand nutzt chemisches Fachwissen für Initiativen zu recyceltem Polyester und Biopolymeren. Zusammen erodieren diese Volkswirtschaften Chinas Vorherrschaft und diversifizieren die Lieferkarte des asiatisch-pazifischen Textilmarkts.

Indien positioniert sich als vollwertiger alternativer Hub der Wertschöpfungskette. Sieben PM-MITRA-Parks und das produktionsgebundene Anreizprogramm zogen 2025 unterzeichnete Absichtserklärungen in Höhe von 3,3 Milliarden USD an.[3]Presseinformationsbüro der Regierung Indiens, „Aktualisierung zu den PM-MITRA-Mega-integrierten-Textilregions- und Bekleidungsparks,” pib.gov.in Technische Textilien erhalten mehr als die Hälfte der geplanten Investitionen, was einen Wandel von Rohstoffbaumwolle hin zu margenstarken Segmenten signalisiert. Dennoch bleiben Hafenstaus und intermittente Stromversorgung Umsetzungshürden. Reife, einkommensstarke Märkte wie Japan und Südkorea konzentrieren sich auf intelligente Gewebe und fortschrittliche Verbundwerkstoffe, oft durch Konsolidierungen wie die Fusion von Teijin und Asahi Kasei, die 2026 in Kraft tritt.

Wettbewerbslandschaft

Der asiatisch-pazifische Textilmarkt ist mäßig fragmentiert; die Top-10-Gruppen kontrollieren rund 30 % des Umsatzes. Die Wettbewerbsintensität stieg stark an, nachdem die japanischen Branchengrößen Teijin und Asahi Kasei 2025 vereinbarten, ihre Textilsparten in einem 80-20-Gemeinschaftsunternehmen zu fusionieren, das ab Oktober 2026 wirksam wird. Das Geschäft bündelt Premium-Faser-Forschung und -Entwicklung, globale Beschaffung und Handelsnetzwerke, um kostengünstige ASEAN-Anbieter zu kontern und die Kapitalbelastung durch EU-Rückverfolgbarkeitsvorschriften zu absorbieren.

Indische Konglomerate skalieren aggressiv unter staatlichen Anreizen. Arvind reservierte 57 Millionen USD für das Geschäftsjahr 2026, um die jährliche Bekleidungsproduktion von 40 Millionen auf 60 Millionen Stück zu steigern und gleichzeitig sein Sortiment an fortschrittlichen Materialien zu erweitern. Vardhman und Raymond verfolgen ähnliche vertikale Integration und betten Spinnen, Weben und Veredeln in einzelne Standorte ein, um Logistikzeiten zu verkürzen und Verträge über den Kauf erneuerbarer Energie zu sichern.

Chinesische Fabriken reagieren mit dem Export von Kapazitäten. Neue Filament- und Gewebeanlagen in Vietnam und Indonesien umgehen Zollmauern und bringen die Produktion näher an die Zielhäfen. Größere Gruppen integrieren Blockchain-Rückverfolgbarkeit und KI-gesteuerte Bedarfsplanung, um EU- und US-Konten zu halten, während kleine Verarbeiter ohne digitale Werkzeuge Schwierigkeiten haben, auf bevorzugten Lieferantenlisten zu bleiben. Vliesstoffexpansion, chemisches Recycling und durch Robotik ermöglichte Mikrofabriken erhöhen die Kapitalschwellen und beschleunigen die Konsolidierung im asiatisch-pazifischen Textilmarkt.

Marktführer der asiatisch-pazifischen Textilindustrie

Shenzhou International Group

Weiqiao Textile

Texhong Textile Group

Toray Industries

Arvind Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Beaulieu International Group erwarb den österreichischen Faserspezialisten IFG Asota und fügte Polypropylen, Polyamid und biobasierte Polymere zu seinem Synthetikportfolio hinzu.

- Dezember 2025: Teijin und Asahi Kasei kündigten eine Absorptionsfusion ihrer Textilsparten an, die ab Oktober 2026 wirksam wird.

- Dezember 2025: Yanpai Group bestellte zwei ANDRITZ-Nadelfilzlinien für die Inbetriebnahme im dritten Quartal 2026 und steigert damit die Kapazitäten für Filtration und Industrie-Vliesstoff.

- November 2025: Indorama Ventures und Jiaren gründeten ein Gemeinschaftsunternehmen zur Schaffung von bis zu 100.000 t/Jahr chemisch recycelter PET-Spinnkapazität.

Berichtsumfang des asiatisch-pazifischen Textilmarkts

Die Textilindustrie umfasst Bereiche wie Forschung, Design, Entwicklung, Herstellung und Vertrieb von Textilien, Stoffen und Bekleidung. Eine vollständige Hintergrundanalyse des asiatisch-pazifischen Textilmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, ist im Bericht enthalten.

Der asiatisch-pazifische Textilmarkt ist segmentiert nach Anwendung (Bekleidung, Industrie und Technik, Haushalt und andere Anwendungen), nach Material (Baumwolle, Jute, Seide, Synthetik und Wolle) sowie nach Geografie (China, Indien, Pakistan, Bangladesch, Australien und Rest des asiatisch-pazifischen Raums). Der Bericht bietet Marktgröße und Prognosen für den asiatisch-pazifischen Textilmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Mode & Bekleidung |

| Industrie-/Technische Textilien |

| Haus- & Heimtextilien |

| Medizinische & Gesundheitstextilien |

| Automobil- & Transporttextilien |

| Sonstige (Schutz-, Sporttextilien usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recycelte Fasern | |

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlefaser, UHMWPE)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spunlaid (Spunbond / Meltblown) |

| Trockengelegt wasserstrahlverfestigt | |

| Nassgelegt | |

| Nadelgestanzt | |

| 3D-Weben & Abstandsgewirke |

| China |

| Indien |

| Bangladesch |

| Australien |

| Südkorea |

| Japan |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) |

| Rest des asiatisch-pazifischen Raums |

| Nach Anwendung | Mode & Bekleidung | |

| Industrie-/Technische Textilien | ||

| Haus- & Heimtextilien | ||

| Medizinische & Gesundheitstextilien | ||

| Automobil- & Transporttextilien | ||

| Sonstige (Schutz-, Sporttextilien usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recycelte Fasern | ||

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlefaser, UHMWPE)) | ||

| Nach Verfahren / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spunlaid (Spunbond / Meltblown) | |

| Trockengelegt wasserstrahlverfestigt | ||

| Nassgelegt | ||

| Nadelgestanzt | ||

| 3D-Weben & Abstandsgewirke | ||

| Nach Geografie | China | |

| Indien | ||

| Bangladesch | ||

| Australien | ||

| Südkorea | ||

| Japan | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Rest des asiatisch-pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der asiatisch-pazifische Textilmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 479,69 Milliarden USD erreicht und dabei von 2026 bis 2031 mit einer CAGR von 3,30 % wächst.

Welches Segment wächst in der Region am schnellsten?

Industrie- und Technische Textilien wachsen am schnellsten mit einer CAGR von 4,62 % aufgrund der Nachfrage aus dem Automobil-, Medizin- und Filtrationsbereich.

Warum verlagern Marken Aufträge weg aus China?

Strengere Umweltvorschriften, höhere Löhne und geopolitische Risiken veranlassen Käufer, ihre Beschaffung nach Vietnam, Indonesien und Indien zu diversifizieren.

Wie gehen Fabriken mit EU-Nachhaltigkeitsvorschriften um?

Führende Produzenten investieren in Blockchain-Rückverfolgbarkeit, Abwassersysteme mit null Flüssigkeitsabgabe und Recyclingfaserkapazitäten, um den Anforderungen des digitalen Produktpasses und des bevorstehenden CBAM zu entsprechen.

Welche Technologietrends gestalten die Produktion neu?

KI-Planung, Roboternähen und chemische Recyclinganlagen ermöglichen Mikrofabrikmodelle, kürzere Lieferzeiten und zirkuläre Materialflüsse.

Welches Rohmaterial zeigt das stärkste Volumenwachstum?

Polyester, insbesondere recyceltes PET, ist die am schnellsten wachsende Faser mit einer CAGR von 5,03 % bis 2031.

Seite zuletzt aktualisiert am: