Marktgröße und Marktanteil für Textilmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.70 Milliarden US-Dollar |

| Marktgröße (2031) | 42.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Textilmaschinen von Mordor Intelligence

Die Marktgröße für Textilmaschinen wurde im Jahr 2025 auf 31,10 Milliarden USD geschätzt und soll von 32,70 Milliarden USD im Jahr 2026 auf 42,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,16 % während des Prognosezeitraums (2026–2031). Spinnereien beschleunigen Smart-Factory-Nachrüstungen, bei denen KI-Sensoren installiert werden, die ungeplante Ausfallzeiten um bis zu 35 % reduzieren und die Spindellebensdauer um 18 Monate verlängern können, was die Anlagenauslastung erhöht und neue Bauvorschriften in Richtung vollständiger digitaler Konnektivität treibt. Die Nachfrage verlagert sich von einfachen Spinnrahmen hin zu Texturier-, Veredlungs- und anderen Speziallinien, die recyceltes Polyester und Hochleistungs-Synthetikgewebe für Athleisure und Batteriekomponenten für Elektrofahrzeuge unterstützen. Käufer aus dem asiatisch-pazifischen Raum verankern weiterhin mehr als die Hälfte der weltweiten Lieferungen, doch der Nahe Osten und Afrika verzeichnen nun das schnellste Auftragswachstum, da große Finanzierungsprogramme regionale Garn-zu-Stoff-Ökosysteme unterstützen. Die Wettbewerbsdynamik verschärft sich, da chinesische Hersteller die Montage lokalisieren, um die Gesamtkosten zu senken, während europäische Wettbewerber konsolidieren, um die Margen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

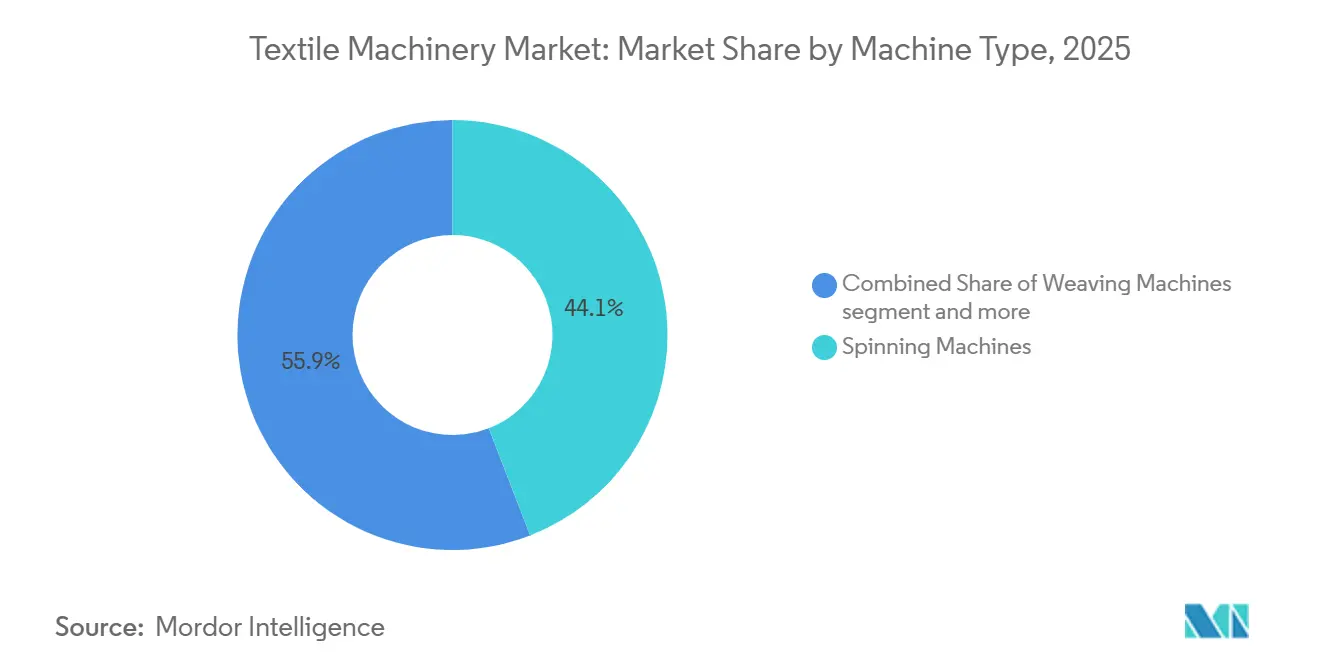

- Nach Maschinentyp führte Spinnen mit einem Marktanteil von 44,10 % am Markt für Textilmaschinen im Jahr 2025, während Spezialausrüstungen bis 2031 voraussichtlich mit einer CAGR von 6,66 % wachsen werden.

- Nach Automatisierungsgrad beherrschten halbautomatische Systeme 43,05 % des Wertes der Marktgröße für Textilmaschinen im Jahr 2025, während vollautomatische Linien bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

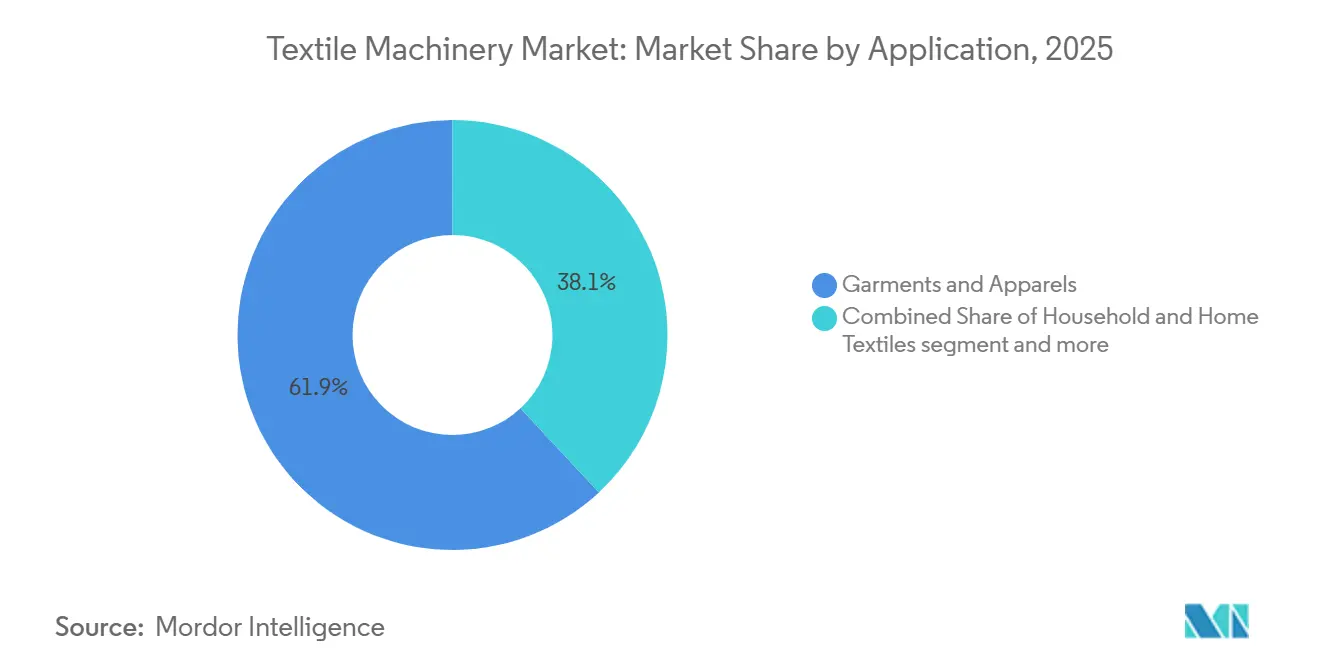

- Nach Anwendung führten Bekleidung und Kleidungsstücke mit einem Marktanteil von 61,92 % am Markt für Textilmaschinen im Jahr 2025, während technische Textilien bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Rohmaterial führte die Verarbeitung von Synthetikfasern mit einem Marktanteil von 60,10 % am Markt für Textilmaschinen im Jahr 2025, während das Segment bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen wird.

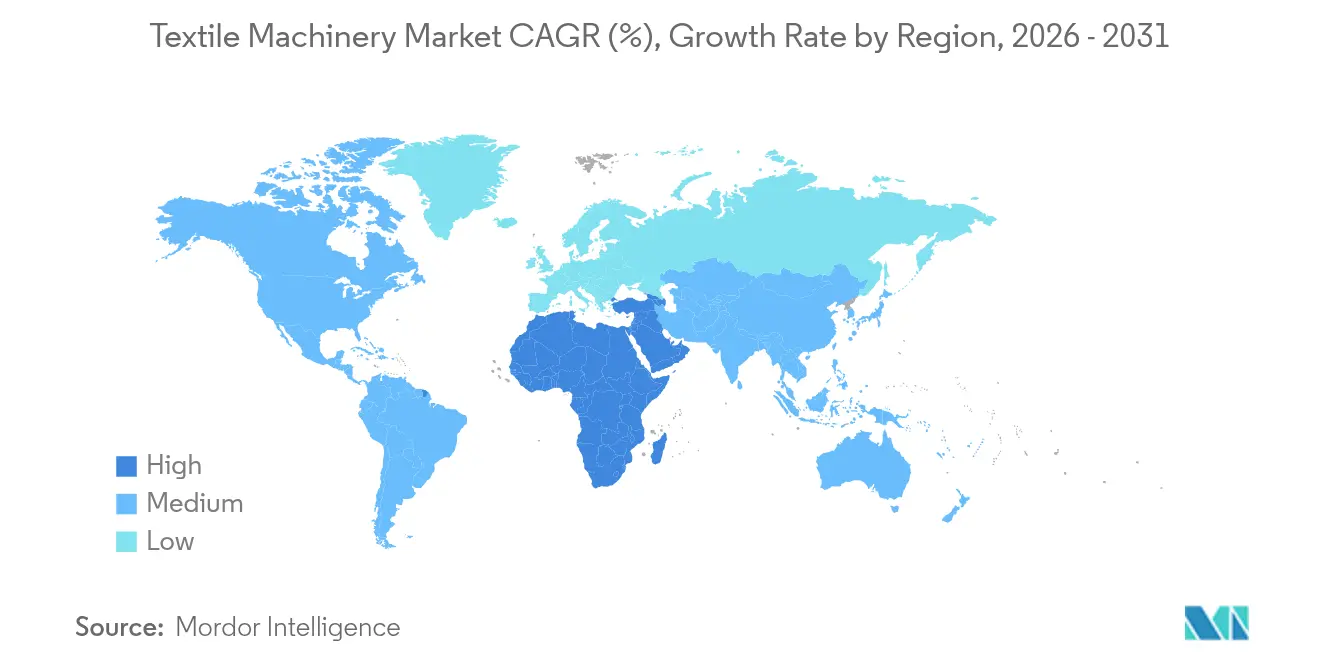

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Marktanteil von 55,10 % am Markt für Textilmaschinen im Jahr 2025, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Textilmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Smart-Factory- Nachrüstungen mit KI-gestützter vorausschauender Wartung | +1.2% | Global, mit früher Einführung in China, Indien, Deutschland | Mittelfristig (2–4 Jahre) |

| Südasiatische CAPEX-Subventionen beschleunigen die Einführung | +1.1% | Indien, Bangladesch, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Boom bei der Synthetikfaser-Texturierung (Sport & Athleisure) | +0.9% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kapazität für technische Textilien für Elektrofahrzeuge & Filtration | +0.8% | China, Deutschland, Vereinigte Staaten, Südkorea | Mittelfristig (2–4 Jahre) |

| Nearshoring- Nachfrage nach schnell umrüstbaren automatisierten Linien | +0.6% | Mexiko, Mittelamerika, Osteuropa, Türkei | Mittelfristig (2–4 Jahre) |

| Geschlossene Faser-zu-Faser-Recyclingausrüstung | +0.4% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-Factory-Nachrüstungen mit KI-gestützter vorausschauender Wartung

Textilfabriken integrieren Vibrations-, Temperatur- und Stromsensoren in Spinnrahmen, Webstühle und Strickmaschinen und verbinden die Daten dann mit Cloud-Algorithmen, die das Wartungspersonal Tage vor einem Ausfall warnen. Fallstudien des Institute of Electrical and Electronics Engineers (IEEE) zeigen, dass diese Systeme ungeplante Stillstände um 35 % reduzieren und Lager- und Spindelkomponenten um zusätzliche 12–18 Monate verlängern.[1]IEEE. "Vorausschauende Wartung für Textilmaschinen mit KI und IoT." IEEE Xplore, 2023 Die Einführung erfolgt am schnellsten in China und Indien, wo Arbeitskosten und Stromtarife jährlich um 8–12 % steigen, was die Betriebszeit für die Kostenkontrolle entscheidend macht. Europäische Erstausrüster bündeln nun Überwachungssoftware mit neuen Geräten, aber Abonnementgebühren von 5.000–10.000 USD pro Maschine begrenzen die Durchdringung in preissensiblen Fabriken. Die Nachrüstungswelle spaltet den installierten Maschinenpark zwischen digital vernetzten Anlagen, die Premium-Leasingraten erzielen, und veralteten Linien, die schneller abgeschrieben werden, weil Käufer Betriebszeitgarantien verlangen.

Südasiatische CAPEX-Subventionen beschleunigen die Einführung

Indiens Produktionsgebundenes Anreizprogramm hat 1,3 Milliarden USD für technische Textilien und weitere 540 Millionen USD für sieben integrierte Parks bereitgestellt, wobei ein Teil der Maschinenkosten erstattet wird, wenn Produktions- oder Exportziele erreicht werden. Bangladesch verlängerte einen 15-prozentigen Bargeldzuschuss auf Textilexporte bis Mitte 2026, und Vietnam bietet Darlehen mit drei Prozent Zinsen für importierte Maschinen an. Diese Subventionen ziehen Aufträge vor, weil Fabriken beeilen, Ausrüstungen in Betrieb zu nehmen, bevor die Förderfenster schließen, was wiederum periodische Produktionsengpässe in den Werken der Erstausrüster verursacht. Lokale Inhaltsregeln lenken indische Käufer zu Rieter und Lakshmi Machine Works, während bangladeschische Fabriken oft auf rabattierte gebrauchte europäische Linien zurückgreifen, um begrenzte Kredite zu strecken.[2]Presseinformationsbüro, Regierung Indiens. "Produktionsgebundenes Anreizprogramm für Textilien." PIB, März 2024

Boom bei der Synthetikfaser-Texturierung (Sport & Athleisure)

Der weltweite Athleisure-Umsatz übertrifft weiterhin den breiteren Bekleidungsmarkt, was Fabriken dazu veranlasst, Polyester- und Nylon-Texturierlinien zu installieren, die feuchtigkeitsableitende, dehnbare und antimikrobielle Eigenschaften liefern. Rieters J 70 Luftdüsenspinnsystem, das 2024 bei Guangxi Baisheng installiert wurde, betreibt 200 automatisierte Einheiten mit 600 Metern pro Minute und unterstreicht den Drang nach feineren Titern für nahtlose Sportbekleidung. Der Internationale Textilhersteller-Verband meldete 2024 einen Anstieg der Synthetikfaserlieferungen nach Asien um 11 %, wobei Texturiermaschinen die am schnellsten wachsende Unterkategorie waren. Maschinenhersteller profitieren auch von recyceltem PET-Ausgangsmaterial, das die Nachhaltigkeitsziele der Marken erfüllt, obwohl das Faser-zu-Faser-Recycling noch unter 1 % des gesamten Sekundärmaterialeinsatzes liegt. Die Konformität mit der Internationalen Vereinigung für Forschung und Prüfung auf dem Gebiet der Textil- und Lederökologie (OEKO-TEX) ist zu einer Standardanforderung geworden, was Prüfkosten hinzufügt, aber zertifizierte Lieferanten differenziert.[3]Circle Economy. "Textilien." Präsentation über die Welthandelsorganisation, 11. März 2025

Kapazität für technische Textilien für Elektrofahrzeuge & Filtration

Automobilhersteller schreiben nun Vliesstofftrennlagen, Schallisolierungen und Filtermedien vor, die strengeren Flammschutz- und Thermoschocknormen entsprechen, was Aufträge für Spunbond-, Schmelzblase- und Nadelstanzlinien antreibt. Groz-Beckert stellte fest, dass sich die Nachfrage nach Filznadeln für Batterietrennlagen im Jahr 2024 verdoppelt hat. ANDRITZ nahm 2025 drei Spunlace-Installationen bei Alar Silk Road in Betrieb, die jeweils mit über 600 Metern pro Minute laufen, was die Kapitalintensität von Projekten für technische Textilien unterstreicht, die 25 Millionen USD pro Linie übersteigen können. Die Margen in diesen Anwendungen liegen 12–18 Prozentpunkte höher als bei Standardstoffen, eine Spanne, die weiterhin chinesische und indische Konglomerate anzieht. EU-Vorschriften, die bis 2030 eine 95-prozentige Recyclingfähigkeit von Fahrzeugen vorschreiben, stärken das langfristige Wachstum in dieser Nische weiter.[4]TexData International. "TexData International – alle wichtigen Nachrichten entlang der textilen Wertschöpfungskette." TexData International, 2026

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Investitionskosten & Amortisationsunsicherheit | -0.8% | Süd- asien, Subsahara-Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Überangebot an Gebrauchtmaschinen in preissensiblen Märkten | -0.6% | Bangladesch, Pakistan, Subsahara-Afrika, Mittelamerika | Kurzfristig (≤ 2 Jahre) |

| Zoll-/Exportkontroll- risiko bei Präzisionsbauteilen | -0.5% | Vereinigte Staaten, Europäische Union, China | Mittelfristig (2–4 Jahre) |

| Mangel an digital qualifizierten Bedienern | -0.4% | Süd- asien, Südostasien, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Amortisationsunsicherheit

Vollautomatische Spinn- oder Stricklinien können 2–5 Millionen USD kosten, und Fabriken warten oft fünf oder mehr Jahre, um die Ausgaben zu amortisieren, sobald Schulung, Software und Ersatzteile einbezogen werden. Gebrauchtmaschinen, die aus Europa oder Japan importiert werden, werden mit 30–40 % Rabatt verkauft und bieten eine günstigere Alternative, die direkt mit Neuverkäufen konkurriert. Rieters Auftragseingang 2025 fiel auf 630 Millionen USD, da Kunden Ausgaben während Währungsschwankungen und höherer Energietarife, die die Amortisationsmodelle verlängerten, aufschoben. Stromkosten, die sich in der Türkei und Ägypten zwischen 2023 und 2025 verdoppelten, verlängern die Amortisationszeit für energieeffiziente Geräte weiter. Erstausrüster erproben Mietkaufverträge, die an die Echtzeit-Betriebszeit gebunden sind, doch Kreditgebern fehlt noch ein klares Risikomodell für leistungsbasierte Geschäfte.

Überangebot an Gebrauchtmaschinen in preissensiblen Märkten

Da europäische Textilfabriken auf Industrie-4.0-Automatisierung umrüsten, versorgen sie einen robusten Sekundärmarkt mit abgeschriebenen, hochdauerhaften Altmaschinen. Hersteller in preissensiblen Schwellenmärkten nehmen diese Anlagen bereitwillig auf, um die anfänglichen Investitionsausgaben zu minimieren, und bevorzugen dabei rabattierte europäische Erstklassausrüstungen gegenüber neuen, kostengünstigeren Alternativen. Diese unmittelbaren Kapitaleinsparungen werden jedoch letztendlich durch erhöhte Betriebsausgaben aufgrund geringerer Energieeffizienz und erhöhter Ausfallzeiten ausgeglichen. Folglich kannibalisiert dieser Sekundärmarkt den Neuverkauf von Erstausrüster-Geräten und zwingt Hersteller gleichzeitig dazu, margenbelastende Altlieferketten aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz des Spinnens inmitten der Diversifizierung

Spinnausrüstungen erzielten 2025 44,10 % des Umsatzes im Markt für Textilmaschinen, was die zentrale Rolle von Ring- und Rotorrahmen in der weltweiten Garnproduktion widerspiegelt. Die Kategorie der sonstigen Maschinentypen, die Texturier-, Veredlungs- und Spezialanlagen umfasst, wird alle anderen mit einer CAGR von 6,66 % bis 2031 übertreffen. Dieses Wachstum ist direkt mit Hochleistungssportbekleidung, der Nachfrage nach recyceltem Polyester und Batterietrennlagen für Elektrofahrzeuge verbunden, die eine präzise Texturierkontrolle erfordern.

Rieters J 70 Luftdüseninstallation in Guangxi zeigt, warum Fabriken zu höherer Geschwindigkeit und arbeitssparenden Eigenschaften tendieren, während Web- und Strick-Erstausrüster schnelle Musterwechselfähigkeiten betonen, die mit den Nearshoring-Anforderungen in Mexiko und der Türkei übereinstimmen. Spezialveredlungslieferanten gewinnen Marktanteile durch die Integration von Nullflüssigkeitsablass-Modulen, die den Wasserknappheitsvorschriften in Indien und China entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Halbautomatisch führt, Vollautomatisch steigt stark an

Halbautomatische Systeme hielten 2025 43,05 % des Umsatzes und erwiesen sich in Regionen als attraktiv, in denen die Löhne unter 3 USD pro Stunde bleiben. Vollautomatische Linien werden jedoch bis 2031 eine CAGR von 6,78 % verzeichnen, angetrieben von Fabriken, die bei anhaltenden Arbeitskräftemangeln einen höheren Output pro Mitarbeiter anstreben. IEEE-Daten bestätigen, dass in diese Smart-Linien integrierte Algorithmen für vorausschauende Wartung die Komponentenlebensdauer um 18 Monate verlängern und Ausfallzeiten um 35 % reduzieren können.

Afrikanische und lateinamerikanische Käufer wählen aufgrund einfacherer Qualifikationsanforderungen weiterhin halbautomatische Modelle, doch exportorientierte chinesische und indische Werke rüsten Sensoren nach, um die ISO-9001-Rückverfolgbarkeitsregeln zu erfüllen. Die Abonnementpreisgestaltung für Zustandsüberwachungspakete bleibt ein Hindernis, lockert sich jedoch langsam, da Erstausrüster Software in mehrjährige Serviceverträge einbinden.

Nach Anwendung: Bekleidung verankert die Nachfrage, technische Textilien übertreffen

Bekleidung und Kleidungsstücke machten 2025 61,92 % des Umsatzes aus und halten den größten Anteil am Markt für Textilmaschinen. Technische Textilien werden, obwohl kleiner, bis 2031 mit einer CAGR von 6,55 % wachsen, da Automobilhersteller Vliesstofftrennlagen und Filtermedien einsetzen, die den Anforderungen von Underwriters Laboratories (UL) 94 und der Internationalen Organisation für Normung (ISO) 16750 entsprechen. Diese Linien erzielen oft Margen, die bis zu 18 Prozentpunkte über Standardstoffen liegen, und erfordern Reinraumbetrieb, der das Kapital pro Tonne erhöht, aber auch Eintrittsbarrieren schafft.

Heimtextilien sehen sich komprimierten Spannen gegenüber, da der Importwettbewerb zunimmt, während Lieferanten technischer Textilien regulatorischen Rückenwind gewinnen, der wertschöpfende Produkte mit nachgewiesenem Recyclinggehalt begünstigt. Investitionen fließen weiterhin in Spunbond- und Schmelzblaseanlagen in China und Deutschland, als Reaktion auf den Batterietrennlagen-Boom im Zusammenhang mit Elektrofahrzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohmaterial: Synthetikfasern führen, Naturfasern stabilisieren sich

Synthetikfasermaschinen verarbeiteten 2025 60,10 % des Textildurchsatzes und werden den höchsten absoluten Beitrag bei einer CAGR von 5,98 % aufrechterhalten. Polyester dominiert aufgrund seiner niedrigen Kosten und des reichlich vorhandenen recycelten Polyethylenterephthalat (PET)-Ausgangsmaterials, das nun 95 % des Sekundäreinsatzes in Textilien abdeckt. Baumwollausrüstungen bleiben in Indien und den Vereinigten Staaten relevant, verlieren jedoch Marktanteile, wenn Wasserknappheit und Preisvolatilität bei Rohbaumwolle zunehmen.

Woll- und Seidenanwendungen bleiben Nischen- und Premiumsegmente, die von spezialisierten Kämm- und Haspelmaschinen in Australien, Italien, China und Indien bedient werden. Biobasierte Synthetikfasern, wie TENCEL Lyocell, gewannen im Februar 2026 neue Legitimität, als KARL MAYER und Lenzing das Kettenwirken von modalen Mikrofasern im industriellen Maßstab demonstrierten. Dennoch werden synthetische Polymere für die meisten Fabriken die Kostenbasis bleiben.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2025 55,10 % des Umsatzes bei, verankert durch Chinas Führungsrolle sowohl in Angebot als auch Nachfrage sowie durch Indiens Anreizpool von 1,3 Milliarden USD, der technische Textilmaschinen mitfinanziert. Vietnam hat das Wachstum durch das Angebot von Darlehen mit drei Prozent Zinsen für importierte Ausrüstungen ergänzt, was lokalen Fabriken ermöglicht, Aufträge zu übernehmen, die von chinesischen Herstellern aufgrund von Zollgegenwind verloren gingen. Japan und Südkorea bleiben volumenmäßig klein, aber mit hohem Durchschnittsverkaufspreis, da Käufer dort volle Industrie-4.0-Funktionalität vorschreiben.

Der Nahe Osten und Afrika werden bis 2031 eine CAGR von 6,31 % verzeichnen, die weltweit schnellste, unterstützt durch den Afrika-Textil-Renaissance-Plan, der darauf abzielt, 5 Milliarden USD für integrierte Baumwolltransformation in 11 Industrieparks zu mobilisieren. Türkeis Inflationseinbruch dämpfte die Aufträge 2025, doch seine strategische Nähe zu Europa hält Erstausrüster dazu an, Servicestandorte in Istanbul und Bursa auszubauen. Staaten des Golfkooperationsrats investieren in nachgelagerte technische Textilien, die petrochemische Ausgangsstoffe nutzen und auf Automobil- und Bauanwendungen abzielen.

Nordamerika und Europa verzeichnen hauptsächlich Ersatz- und Nearshoring-Nachfrage, insbesondere in Mexiko, wo die Regeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) einen hohen regionalen Anteil erfordern. Deutsche, italienische und schweizerische Anbieter bleiben technologische Marktführer, sehen sich jedoch aufgrund höherer Strompreise und Lohnkosten einer verlangsamten Inlandsnachfrage gegenüber. Südamerika, angeführt von Brasilien, zeigt eine zaghafte Erholung, da Importeure auf halbautomatische Spinn- und Strickausrüstungen für lokale Fast-Fashion-Ketten umrüsten.

Wettbewerbslandschaft

Der Markt für Textilmaschinen ist fragmentiert, mit zahlreichen globalen und regionalen Herstellern, die in verschiedenen Maschinensegmenten konkurrieren. Rieter schloss die Übernahme der Barmag-Sparte von OC Oerlikon im Februar 2026 ab und schuf damit das einzige Portfolio, das natürliche Stapelfasern, synthetische Filamente und Texturierung unter einer Marke abdeckt. Huixing Machine kaufte im selben Monat die notleidenden Rundstrickanlagen von Mayer & Cie., was eine verstärkte chinesische Beteiligung an vererbtem europäischen geistigen Eigentum ankündigt.

Europäische und japanische Marktführer differenzieren sich durch digitale Zwillinge, Analysen für vorausschauende Wartung und leistungsbasierte Finanzierung, während chinesische Wettbewerber sich auf modulare Bausätze konzentrieren, die ältere Linien zu 30–40 % niedrigeren Kosten nachrüsten. Valmets Zusammenschluss mit Spinnova signalisiert, wie Maschinenzulieferer aus angrenzenden Sektoren in die Textilmaschinenindustrie eintreten, indem sie Zellstoff- und Papierkenntnisse für die Zellulosefaserproduktion nutzen. ANDRITZ ist ebenfalls in die Verarbeitung von Bioprotein-Garnen eingestiegen, durch seine Partnerschaft mit Tandem Repeat, und erweitert damit seine Vliesstoffführerschaft in aufkommende nachhaltige Materialien.

Chancen in unerschlossenen Bereichen konzentrieren sich auf geschlossene Recyclinganlagen und schnell umrüstbare Automatisierungsmodule, die neargeshorte Fast-Fashion-Beschaffung in Mittelamerika und Osteuropa unterstützen. Kleinere europäische Häuser zielen auf diese Nischen ab, obwohl hohe Entwicklungskosten die Eintrittsbarrieren erheblich halten. Da Marken strengere Rückverfolgbarkeits- und Betriebszeitvereinbarungen auferlegen, riskieren Anbieter, die keine integrierte Software und Datendienste anbieten können, Margenverengung oder Marktaustritt.

Marktführer in der Textilmaschinenindustrie

Rieter Holding AG

Trützschler Group SE

Saurer Intelligent Technology AG

OC Oerlikon

Lakshmi Machine Works Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Rieter schloss die Übernahme der Barmag-Sparte von OC Oerlikon ab und expandierte damit in das Spinnen von Kunstfaserfilamenten.

- Februar 2026: Huixing Machine erwarb die Rundstrickanlagen von Mayer & Cie. und plant die Wiederaufnahme der deutschen Produktion.

- Februar 2026: KARL MAYER und Lenzing präsentierten das industrielle Kettenwirken von TENCEL Lyocell auf der Première Vision.

- Oktober 2025: ANDRITZ ging eine Partnerschaft mit Tandem Repeat zur Skalierung von Procell-Bioprotein-Faserlinien ein.

Berichtsumfang des globalen Marktes für Textilmaschinen

| Spinnmaschinen |

| Webmaschinen |

| Strickmaschinen |

| Texturiermaschinen |

| Sonstige Maschinentypen |

| Manuell |

| Halbautomatisch |

| Vollautomatisch (Intelligente / Industrie-4.0-integrierte Systeme) |

| Bekleidung & Kleidungsstücke |

| Haushalts- & Heimtextilien |

| Technische Textilien (Medizinisch, Schutzausrüstung, Sport usw.) |

| Baumwolle |

| Synthetikfasern (Polyester, Nylon, Acryl) |

| Wolle |

| Seide |

| Sonstige Fasern (Bastfasern, Biobasierte Fasern usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | Spinnmaschinen | |

| Webmaschinen | ||

| Strickmaschinen | ||

| Texturiermaschinen | ||

| Sonstige Maschinentypen | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch (Intelligente / Industrie-4.0-integrierte Systeme) | ||

| Nach Anwendung | Bekleidung & Kleidungsstücke | |

| Haushalts- & Heimtextilien | ||

| Technische Textilien (Medizinisch, Schutzausrüstung, Sport usw.) | ||

| Nach Rohmaterial | Baumwolle | |

| Synthetikfasern (Polyester, Nylon, Acryl) | ||

| Wolle | ||

| Seide | ||

| Sonstige Fasern (Bastfasern, Biobasierte Fasern usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Textilmaschinen und wie schnell wächst er?

Die Marktgröße für Textilmaschinen erreichte 2026 32,70 Milliarden USD und soll bis 2031 42,06 Milliarden USD erreichen, was einer CAGR von 5,16 % entspricht.

Welche Region führt bei den Ausgaben für neue Textilmaschinen?

Der asiatisch-pazifische Raum erzielte 2025 55,10 % des globalen Umsatzes dank umfangreicher Modernisierungen in China und anreizgestützter Investitionen in Indien und Vietnam.

Welches Maschinensegment wächst am schnellsten?

Die Kategorie der sonstigen Maschinentypen, die Speziallinien wie Veredlungsausrüstungen umfasst, soll mit einer CAGR von 6,66 % wachsen, angetrieben durch die steigende Nachfrage der Marken nach recyceltem Polyester und Vliesstoffen für Elektrofahrzeuge.

Wie beeinflussen Systeme für vorausschauende Wartung die Kaufentscheidungen?

Fabriken, die Sensorpakete einsetzen, die Ausfallzeiten um rund 35 % reduzieren, bevorzugen vollautomatische Linien, was zu höheren Durchschnittsverkaufspreisen und schnelleren Nachbestellungszyklen führt.

Welche Marktteilnehmer haben die Wettbewerbslandschaft zuletzt neu gestaltet?

Rieters Kauf von Barmag und Huixing Machines Übernahme von Mayer & Cie.-Anlagen im Jahr 2026 konsolidierten Technologieportfolios und vertieften die chinesische Präsenz in Premium-Stricklösungen.

Welche Risiken könnten Investitionen in Textilmaschinen verlangsamen?

Hohe anfängliche Investitionskosten, volatile Stromtarife und sich ändernde Zollregeln für Präzisionsbauteile können die Amortisationszeiten verlängern und Kapitalausgaben abschrecken.

Seite zuletzt aktualisiert am: