Größe und Marktanteil des Spinnmaschinenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.4 Milliarden US-Dollar |

| Marktgröße (2031) | 18.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

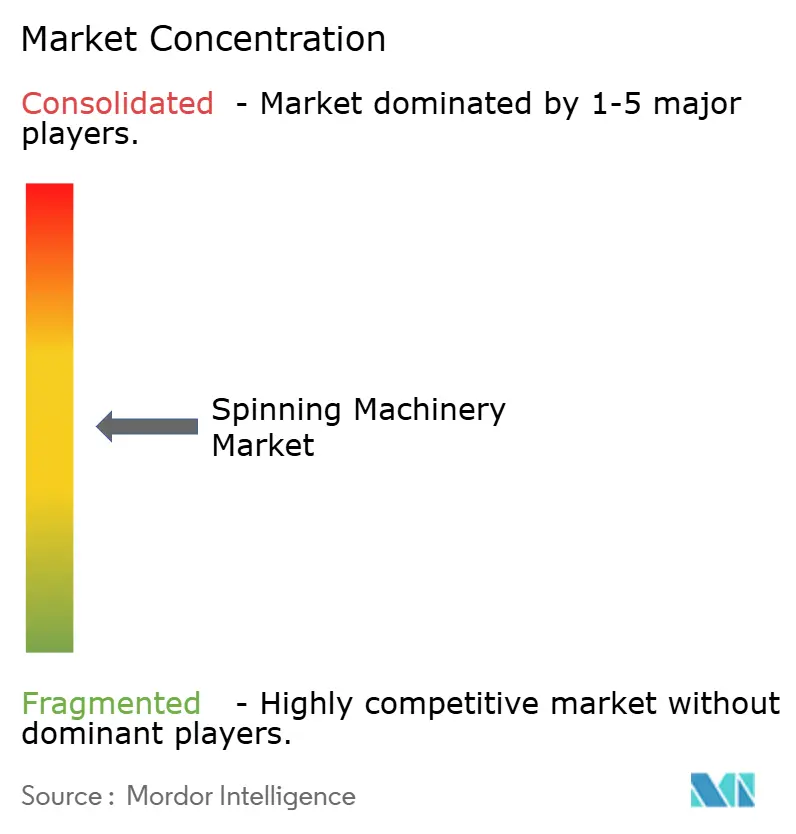

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spinnmaschinenmarkt-Analyse von Mordor Intelligence

Die Größe des Spinnmaschinenmarktes im Jahr 2026 wird auf 14,4 Milliarden USD geschätzt, ausgehend von einem Wert von 13,77 Milliarden USD im Jahr 2025, mit Projektionen von 18,01 Milliarden USD für 2031, was einem Wachstum von 4,57 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt eine entschiedene Branchenverlagerung hin zu digitalen Fabrikmodellen, energiesparenden Motoren und der Kompatibilität mit recycelten Fasern wider. Der Großteil der Investitionen fließt in KI-gestützte Ring- und Kompaktlinien, die die Betriebszeit steigern, während mittelgroße Betriebe Ferndiagnose einsetzen, um die Margen in einem volatilen Baumwollumfeld zu sichern. Die Nachfrage erhält zusätzliche Unterstützung von Regierungen, die Maschinenaufrüstungen subventionieren, sowie von Marken, die niedrigere Scope-3-Emissionen bei Garnlieferanten vorschreiben. Die Wettbewerbsintensität nimmt zu, da Softwareintegratoren nun Smart-Factory-Nachrüstungen anbieten, die die Lebensdauer installierter Maschinen verlängern und die Gesamtbetriebskosten senken.

Wesentliche Erkenntnisse des Berichts

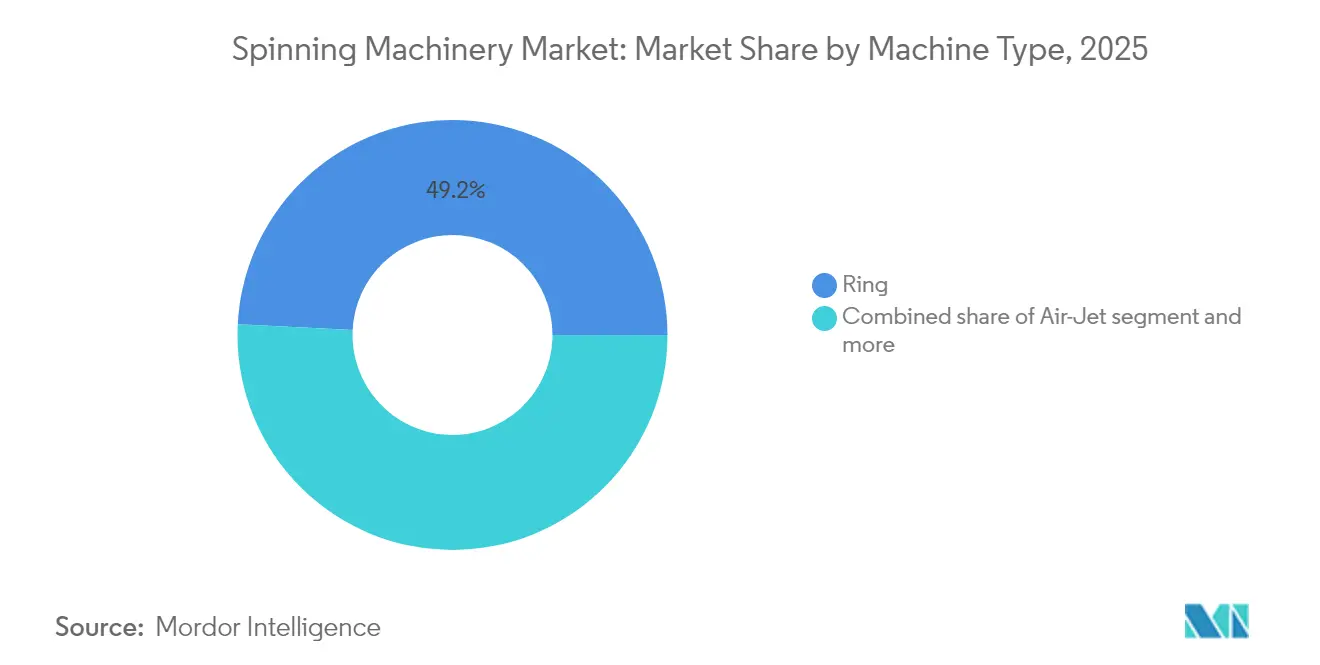

- Nach Maschinentyp dominierte das Ringspinnverfahren mit einem Marktanteil von 49,20 % am Spinnmaschinenmarkt im Jahr 2025, während Vortex-/Kompakttechnik bis 2031 voraussichtlich eine CAGR von 5,78 % erreichen wird.

- Nach Material entfielen Synthetikfasern im Jahr 2025 auf einen Anteil von 61,90 % am Spinnmaschinenmarkt, während recycelte und regenerierte Fasern bis 2031 mit einer CAGR von 6,14 % wachsen.

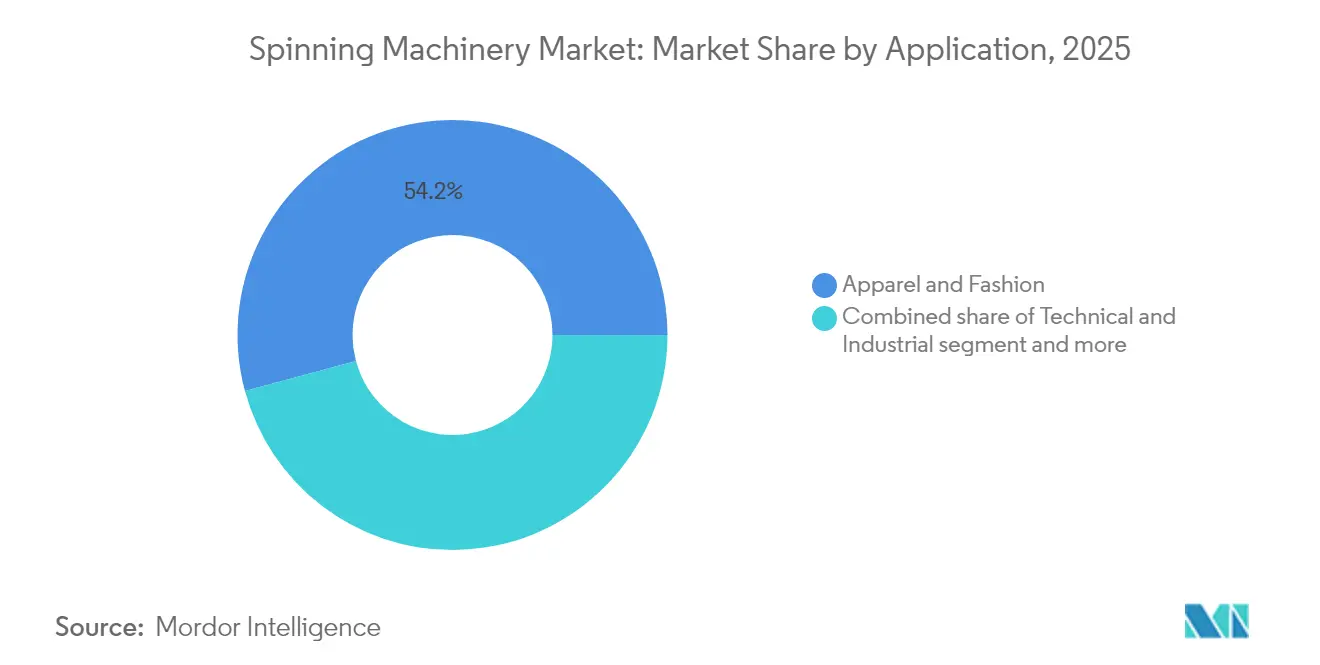

- Nach Anwendung entfielen auf Bekleidung und Mode im Jahr 2025 54,20 % des Marktanteils am Spinnmaschinenmarkt; technische und industrielle Textilien sind auf eine CAGR von 5,88 % bis 2031 ausgerichtet.

- Nach Automatisierungsgrad repräsentierten halbautomatisierte Linien im Jahr 2025 49,10 % der Marktgröße im Spinnmaschinenmarkt, während vollständig digitale Fabriken auf eine CAGR von 6,67 % über den Zeitraum 2026–2031 zusteuern.

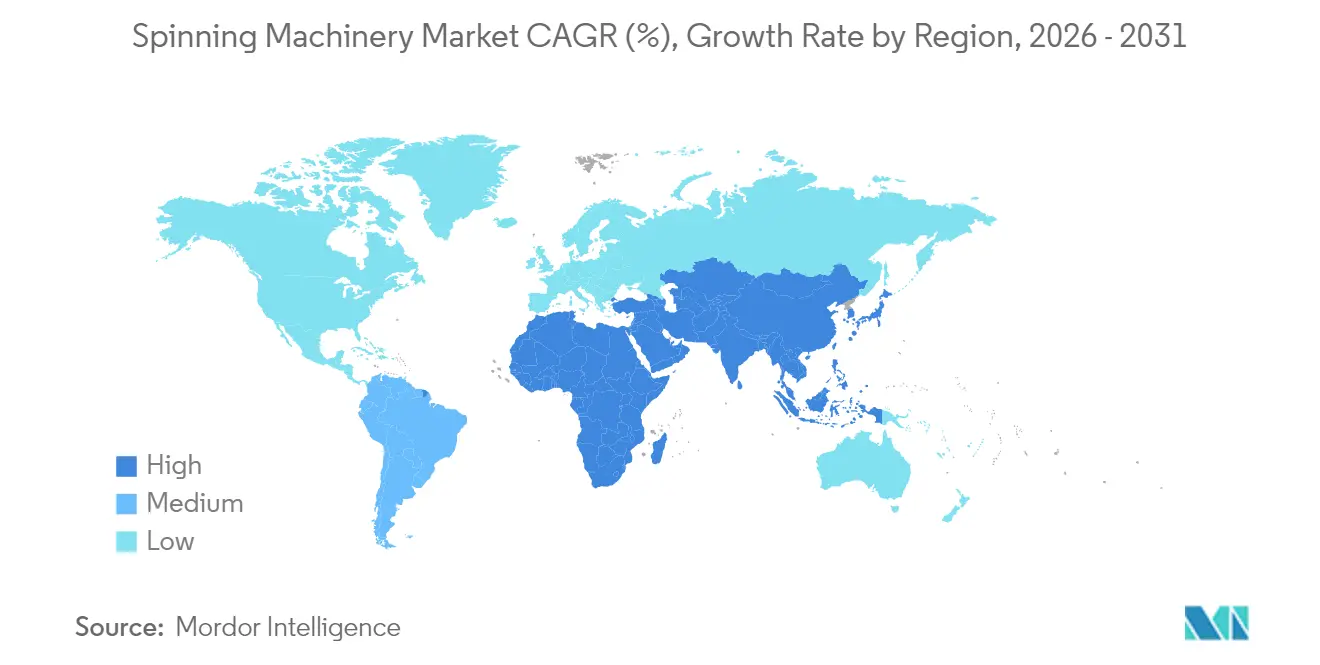

- Nach Geografie blieb Asien-Pazifik mit einem Marktanteil von 54,10 % am Spinnmaschinenmarkt im Jahr 2025 das primäre Umsatzzentrum, während der Nahe Osten und Afrika voraussichtlich die schnellste CAGR von 5,83 % bis 2031 aufweisen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Spinnmaschinenmarkt

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasant steigende Einführung von Industrie 4.0-fähigen Spinnlinien | +1.2% | Global, mit APAC und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Boom bei der Nachfrage nach technischen/funktionellen Textilien | +1.1% | Global, mit Nordamerika und Europa als Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Kapazitätsverlagerung zu kosteneffizienten asiatischen Standorten | +0.9% | APAC als Kernregion, Ausdehnung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Modernisierungsanreize | +0.8% | Indien, China, Türkei, Ägypten | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung für energieeffiziente Maschinen | +0.4% | Europa, Nordamerika, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Nachrüstungen kompatibel mit dem Recycling von Kreislauffasern | +0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigende Einführung von Industrie 4.0-fähigen Spinnlinien

Betriebe setzen jetzt IoT-Sensoren und Cloud-Analytik ein, um Stillstandszeiten zu reduzieren und die Qualität zu stabilisieren. Rieters ESSENTIAL-Suite überträgt Echtzeit-Spindeldaten, die die Bedieneranzahl um 30 % reduzieren und die Rohstoffausbeute um 1–2 % steigern. Digitale Zwillinge, die im Rahmen einer Zusammenarbeit zwischen Siemens und Spinnova vorgestellt wurden, ermöglichen virtuelle Inbetriebnahmen, die den Hochlauf beschleunigen und kostspielige Nacharbeiten vermeiden. Da viele APAC-Betriebe über 100.000 Spindeln betreiben, führen selbst geringfügige Effizienzgewinne zu Einsparungen im siebenstelligen Bereich pro Jahr. Softwareabonnementerlöse steigen ebenfalls, was Maschinenherstellern wiederkehrende Einnahmen verschafft, sobald der Hardwareverkauf seinen Reifegrad erreicht. Die Implementierungskosten bleiben hoch, doch Kreditgeber bevorzugen Projekte mit nachweisbaren Ressourceneinsparungen, was die Wirtschaftlichkeit attraktiver macht[1]Dario Ballotta, "ESSENTIAL: Digitale Echtzeit-Suite für Spinnereien – Update 2025," Rieter AG, rieter.com.

Boom bei der Nachfrage nach technischen/funktionellen Textilien

Die Automobil-, Medizin- und Geotextilsegmente erfordern Garne, die extremen Bedingungen standhalten können, was Betriebe zu Kompakt- und Luftdüsenanlagen drängt, die eine überlegene Gleichmäßigkeit liefern. Indien genehmigte 168 Projekte für technische Textilien im Wert von 509 Crore INR (61,3 Millionen USD) im Rahmen seiner Nationalen Mission für technische Textilien, was die öffentliche Unterstützung für Spezialfasern unterstreicht. Europäische Tier-1-Lieferanten verlagern sich ebenfalls von gewebten auf gestrickte Airbag-Stoffe und schaffen so eine neue Nachfrage nach Hochfestigkeits-Polyamid-Spinnlinien. Da technische Textilien Margenprämien von 20–30 % gegenüber Standardgarnen erzielen, sind Betriebe eher bereit, in Automatisierungstechnik zu investieren, die eine gleichbleibende Qualität gewährleistet.

Kapazitätsverlagerung zu kosteneffizienten asiatischen Standorten

Steigende Lohnkosten in Chinas Küstenregionen veranlassen Hersteller zur Verlagerung nach Vietnam, Indonesien und Bangladesch. Das schwedische Unternehmen Syre wird 1 Milliarde USD in einen Polyesterfaser-Recyclingkomplex in Vietnam investieren, der bis 2028 eine Jahreskapazität von 250.000 Tonnen anstrebt. Ägyptens Wirtschaftszone des Suezkanals schloss ein Abkommen über 120 Millionen USD mit Eroğlu Knitting zum Aufbau einer vollständig integrierten Anlage, was verdeutlicht, wie Länder des Nahen Ostens und Afrikas vertikal integrierte Projekte anziehen. Maschinenzulieferer, die diese Greenfield-Verträge gewinnen, kombinieren in der Regel modulare Maschinen mit Vor-Ort-Schulungen und ermöglichen so einen schnellen Kapazitätsausbau ohne Abstriche bei der Produktvielfalt. Da Verlagerungen zunehmend auf Recyclingfaser-Ökosysteme ausgerichtet sind, haben Anlagen, die variable Stapellängen verarbeiten können, einen klaren Vorteil.

Staatliche Modernisierungsanreize

Indiens Unionshaushalt 2025–26 sah 5.272 Crore INR (635,2 Millionen USD) für Textilinnnovationen vor, darunter Zollerleichterungen für schützenlose Webstühle und eine PLI-Verlängerung für Kleinspinner. Tamil Nadu legte einen 10-jährigen Zinssubventionsplan über 500 Crore INR (60,2 Millionen USD) auf, der 6 % der Kreditkosten für neue Ringrahmen und Offenend-Maschinen übernimmt. China und die Türkei bieten ähnliche Subventionsmatrizen, die an Energieeinsparungen und digitale Rückverfolgbarkeit geknüpft sind. Solche Maßnahmen verkürzen die Amortisationszeiten auf unter fünf Jahre, vergrößern den Kreis potenzieller Käufer und verkürzen Aufrüstungszyklen[2]Minakshi Gupta, "Unionshaushalt 2025–26: Zuweisung für Textil & Bekleidung," Bundesministerium der Finanzen, dea.gov.in.

Hemmfaktorenanalyse und Auswirkungen*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität & unsichere Kapitalrendite | -1.1% | Global, besonders KMU betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an digital qualifizierten Bedienern | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Klimabedingte Volatilität des Baumwollangebots | -0.5% | Globale baumwollabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Risiko der CO₂-Grenzsteuer | -0.3% | EU-Importe, globale Lieferketten betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität & unsichere Kapitalrendite

Vollautomatisierte Linien mit 100.000 Spindeln können über 40 Millionen USD kosten und belasten die Bilanzen kleiner und mittlerer Unternehmen erheblich. Schwankende Polyester- und Baumwollpreise komprimieren die Bruttomargen und verlängern die Amortisationszeit, was Modernisierungsvorhaben hemmt. Kreditgeber fordern nun ESG-Offenlegungen und digitale Fahrpläne, bevor sie Kapital freigeben, was zusätzlichen Verwaltungsaufwand bedeutet. Betriebe in Regionen mit Überkapazitäten verschieben häufig Aufrüstungen und entscheiden sich stattdessen für schrittweise Reparaturen. Diese Dynamik hält das durchschnittliche globale Ringrahmenalter bei über 12 Jahren, weit jenseits optimaler Effizienzwerte.

Mangel an digital qualifizierten Bedienern

Die Einführung von Industrie 4.0 steigert die Nachfrage nach Technikern mit Kenntnissen in SPS-Programmierung, Cloud-Vernetzung und prädiktiver Analytik. Deloitte schätzt einen potenziellen Mangel von 1,9 Millionen unbesetzten Fertigungsstellen in den USA bis 2033, was auf einen weltweiten Qualifikationsmismatch hindeutet. Bangladeschs fragmentierte KMU-Basis hat Schwierigkeiten, groß angelegte Qualifizierungsprogramme zu finanzieren, was den digitalen Rollout verlangsamt. Maschinenhersteller reagieren mit intuitiven Mensch-Maschine-Schnittstellen und Ferncoaching, doch Bedienermangel verlängert weiterhin Hochlaufpläne und erhöht Ausschussquoten[3]Megan Conley, "Digitale Qualifikationsdefizite in Textilbetrieben der Schwellenmärkte," Journal of Manufacturing Systems, sciencedirect.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz des Ringspinnens sieht sich der Herausforderung durch das Vortex-Verfahren gegenüber

Ringrahmen erzielten 49,20 % des Umsatzes im Jahr 2025. Ihre breite Faserkompatibilität ermöglicht es Betrieben, zwischen Baumwolle, Polyester und Mischungen zu wechseln, ohne umrüsten zu müssen, was die Auslastungsquoten sichert. Rieters Kompaktlinie verbessert die Garngleichmäßigkeit und reduziert Abfall, was bei einem Betrieb mit 100.000 Spindeln einen zusätzlichen Cashflow von 7,3 Millionen CNY (1,03 Millionen USD) jährlich generiert. Diese greifbare Einsparung stärkt ihre Position im Spinnmaschinenmarkt. Das Vortex-/Kompaktnischensegment, obwohl kleiner, wird mit einer CAGR von 5,78 % die anderen übertreffen, da der Verbrauch technischer Textilien zunimmt. Saurers Autocoro 11-Rotormaschine beansprucht einen um 10 % geringeren Energieverbrauch als ihr Vorgänger und spricht Betriebe an, die Scope-3-Emissionssenkungen anstreben. Luftdüsensysteme bedienen Spezialanwendungen mit Polypropylen und Viskose und erweitern das Optionsangebot für Betriebe, die sich in der Wertschöpfungskette nach oben positionieren.

Anbieter der zweiten Reihe bündeln Ballenöffner-, Karden- und Streckwerkseinheiten mit dem Kern-Spinnelement und fördern so die Beschaffung aus einer Hand. Größere Aufträge hängen zunehmend von Gesamtlinieneffizienzgarantien ab und nicht von individuellen Maschinenspezifikationen. Da viele Käufer End-to-End-Aufrüstungen in Betracht ziehen, verschaffen sich Anbieter, die Simulationswerkzeuge und virtuelle Inbetriebnahmen anbieten, Wettbewerbsvorteile. Dieses Umfeld dürfte den Spinnmaschinenmarkt auf einem stetigen Modernisierungskurs halten, selbst wenn die Garnpreise schwanken.

Notiz: Segmentanteile aller Einzelsegmente auf Anfrage nach Berichtkauf erhältlich

Nach Material: Synthetikführerschaft trifft auf Recyclinggarnwachstum

Synthetikfasern repräsentierten im Jahr 2025 61,90 % des Gesamtdurchsatzes, was den Kostenvorteil und die Haltbarkeitseigenschaften von Polyester widerspiegelt. Gleichmäßigkeit in Stapellänge und Feinheit ermöglicht höhere Spindelgeschwindigkeiten und senkt die Stückkosten im Spinnmaschinenmarkt. Recycelte und regenerierte Materialien, obwohl nur ein geringer Anteil, werden eine CAGR von 6,14 % verzeichnen, da Marken versprechen, bis 2030 einen Recyclatanteil von 25–50 % zu erreichen. ANDRITZs Schredderanlage verarbeitet bis zu 3.000 kg pro Stunde an Post-Consumer-Abfällen und liefert für Offenend-Garne geeignete Flocken. Betriebe, die recycelte Fasermischungen verfeinern, können Preisaufschläge von 15–20 % erzielen und so moderate Ausbeuteverluste ausgleichen.

Die Verarbeitung von Recyclingfasern belastet traditionelle Kardeneinstellungen aufgrund kurzer Stapellängen, sodass Anlagen mit adaptiven Autolevellern an Bedeutung gewinnen. Rieters Recycling-Klassifizierungswerkzeug prognostiziert die Garnqualität anhand von Eingabewerten und hilft Käufern, Investitionsrisiken zu mindern. Naturfasern werden Nischenpositionen im Luxushemdenstoff- und Bettwäschebereich behalten, doch klimatische Risiken und Wasserknappheit begrenzen aggressive Kapazitätserweiterungen. Anhaltende politische Anreize, wie EU-weite EPR-Regelungen, sollten den Schwung bei Recyclingfasern über den Prognosehorizont hinaus aufrechterhalten.

Nach Anwendung: Stabilität im Bekleidungsbereich gegenüber technischem Wachstum

Bekleidungs- und Modeanwendungen verbrauchten im Jahr 2025 54,20 % der Spindeln, bedingt durch die schiere Weltbevölkerung und Fast-Fashion-Nachfüllzyklen. Umrüstungszyklen orientieren sich an Designsaisonen, was Flexibilität im Spinnmaschinenmarkt wichtig macht. Technische und industrielle Anwendungen hingegen sind auf eine CAGR von 5,88 % ausgerichtet, gestützt durch Isolierung von Elektrofahrzeugbatterien, Wundverbände und Hochwasserschutz-Geotextilien. Indiens Mission über 509 Crore INR (61,3 Millionen USD) finanziert Forschung und Entwicklung für Aramid- und Kohlenstofffasergarne und fördert so inländische Maschinenbestellungen. Hochfestigkeitsgarne können bis zum Dreifachen des Preises von Standard-Ringspinnbaumwolle erzielen und verbessern so die Kapitalrendite bei fortschrittlichen Rahmen.

Heim- und Haushaltswaren behalten ein Wachstumsprofil im mittleren einstelligen Bereich, das mit steigendem verfügbarem Einkommen verbunden ist. Energiesparende Luftdüsenmaschinen sind bei Vorhang- und Polsterstoffbetrieben beliebt, wo Großaufträge Produktivität belohnen. Technische Textilbetriebe setzen typischerweise auf End-to-End-Rückverfolgbarkeit und drängen Maschinenhersteller, RFID- und Blockchain-Gateways zu integrieren, die die Herkunft zertifizieren. Dieser Wandel zwingt Anbieter zur Einbettung offener APIs, was den Serviceumfang und damit den Umsatz in der Spinnmaschinenbranche ausweitet.

Notiz: Segmentanteile aller Einzelsegmente auf Anfrage nach Berichtkauf erhältlich

Nach Automatisierungsgrad: Beschleunigung der digitalen Fabrik

Halbautomatisierte Linien deckten 49,10 % der Installationen im Jahr 2025 ab. Sie verbinden manuelles Doffing mit automatischem Anspinnen und bieten kostenempfindlichen Betrieben einen Einstieg in die intelligente Produktion. Dennoch werden vollständig digitale Lösungen mit einer CAGR von 6,67 % expandieren, da Cloud-Konnektivität in den Markenprüfprotokollen verpflichtend wird. Ein vietnamesischer Betrieb mit 120.000 intelligenten Spindeln berichtete von einer Reduzierung der Rüstzeit um 88 % und einer um 5 % höheren Gesamtanlageneffektivität. Diese Gewinne unterstützen die Premiumpreisgestaltung intelligenter Rahmen und erhalten eine lebhafte Marktgröße im Spinnmaschinenmarkt.

Cybersicherheit entwickelt sich jedoch zu einem Beschaffungskriterium. Maschinenhersteller liefern jetzt standardmäßig industrielle Firewalls und segmentierte Netzwerke aus, teilweise um Aktualisierungen der EU-Maschinenverordnung zu erfüllen. Nach dem Verkauf generieren Analyseabonnements jährliche Einnahmen in Höhe von 3–5 % des ursprünglichen Hardwarewertes, was das Geschäftsmodell in Richtung Software als Dienstleistung verschiebt. Betriebe genehmigen solche Ausgaben, weil prädiktive Warnmeldungen kostspielige Rotorausfälle und Lagerschäden abwenden. Die schrittweise Einführung wird anhalten, doch die wirtschaftlichen Vorteile begünstigen einen stetigen Anstieg hin zu End-to-End-Digitalen Zwillingen.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 54,10 % des Spinnmaschinenmarktes. China betrieb rund 94 Millionen Spindeläquivalente und Indien 63 Millionen, die gemeinsam das globale Angebot verankern. China lenkt die Kapitalinvestitionen nun in Kompaktrahmen-Nachrüstungen, um höhere Löhne auszugleichen, während Indien auf staatliche Anreize setzt, die Importzölle auf schützenlose Webstühle erlassen. Der Bundeshaushalt von 635,2 Millionen USD und die Subvention des Bundesstaates Tamil Nadu von 60,2 Millionen USD unterstreichen den politischen Willen, global wettbewerbsfähige Cluster zu schaffen. Anbieter, die Schlüsselkomponenten lokalisieren können, genießen Zollvorteile und gewinnen Großaufträge von integrierten Betrieben in Gujarat, Shandong und Zhejiang.

Der Nahe Osten und Afrika werden bis 2031 mit der schnellsten CAGR von 5,83 % wachsen, da frisches Kapital nach Ägypten, Äthiopien und den Golfstaaten fließt. Eroğlus 120-Millionen-USD-Anlage in Ägypten verknüpft das Spinnen mit der Konfektionierung, was Logistikkosten senkt und Trend-zu-Regal-Zyklen beschleunigt. Die Türkei erschloss 50 Millionen USD von der IFC für eine Polyesterchip-Linie und eine Recycling-Spinneinheit, was multilaterale Unterstützung für Kreislaufkapazitäten veranschaulicht. Käufer suchen hier schlüsselfertige Pakete mit herstellerfinanzierten Optionen, die die Tilgung bis zum ersten Versand aufschieben – ein Modell, das europäischen Maschinenherstellern entgegenkommt, die Volumenwachstum außerhalb gesättigter Heimatmärkte anstreben. Nordamerika und Europa bleiben Technologieaufrüstungszonen und keine Greenfield-Arenen. EU-Betriebe bereiten sich auf den CO₂-Grenzausgleichsmechanismus vor, der den Wechsel zu erneuerbaren Spindelmotoren und emissionsarmen Färbewegen fördert. Die US-amerikanische Baumwollspinnaktivität ist auf eine Nische ausgerichtet, die auf Nearshoring von Premium-Sportbekleidung abzielt. Beide Regionen legen Wert auf Rückverfolgbarkeit und drängen Maschinenhersteller, die Blockchain-Bereitschaft zu zertifizieren. Die Nachfrage in Südamerika ist moderat, aber stabil; brasilianische Produzenten sichern Währungsschwankungen ab, indem sie Rahmen leasen statt kaufen. Diese vielfältigen Profile sorgen dafür, dass der Spinnmaschinenmarkt ein geografisches Gleichgewicht zwischen Expansions- und Ersatzumsätzen behält.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert. Rieter, Saurer und Murata hielten zusammen etwa 30 % der Umsätze mit Stapelfaserspinnmaschinen im Jahr 2024 und nutzen integrierte Portfolios vom Ballenöffner bis zum Spuler. Der Rest des Feldes umfasst spezialisierte Rotorinnovatoren, Luftdüsenpioniere und regionale Assemblierer, die auf lizenzierten Designs basieren. Skalenvorteile beim Gießen, der Präzisionswerkzeugfertigung und globalen Servicenetzwerken schaffen hohe Markteintrittsbarrieren, die eine stetige, aber nicht dominante Konzentration unterstützen.

Die Strategie dreht sich um den Aufbau von Ökosystemen. Rieter bündelt seine ESSENTIAL-Suite mit Serviceverträgen, die Betriebszeit garantieren und einmalige Verkäufe in Rentenströme umwandeln. Murata hält 86 VORTEX-bezogene Patente, schützt seine Luftdüsennische und ermöglicht Premiumpreisgestaltung. Saurer arbeitet mit Komponentenlieferanten zusammen, um reibungsarme Lager gemeinsam zu entwickeln und die Energiemesswerte zu verbessern, ohne gesamte Rahmen neu zu gestalten. Digitale Start-ups nagen daran, indem sie Sensorbausätze zur Nachrüstung von Altspindeln anbieten und Aufträge gewinnen, wo Betrieben das Kapital für einen vollständigen Austausch fehlt. Selbst diese Disruptoren arbeiten jedoch häufig mit Maschinenherstellern für den Vertrieb zusammen, was die Reichweite der etablierten Unternehmen stärkt.

Regionale Produktionszentren beeinflussen den Wettbewerb. Chinesische Unternehmen skalieren aggressiv auf Kostenbasis, beginnen jedoch Cloud-Module hinzuzufügen, um inländische ESG-Mandate zu erfüllen. Europäische Anbieter werben mit CO₂-neutralen Fertigungszertifikaten und sprechen so Marken an, die unter CSRD-Berichtspflichten stehen. Indische Assemblierer konzentrieren sich weiterhin auf Ringrahmen unter 75 USD pro Spindel und zielen auf Tier-2-Baumwollbetriebe ab. Da die Servicesophistikation wächst, wird die Softwaredifferenzierung wahrscheinlich die Hardwarespezifikationen übertreffen und den Wettbewerb hin zu Analysealgorithmen und maschineller Lerngenauigkeit verschieben.

Marktführer der Spinnmaschinenbranche

Rieter

Saurer Intelligent Technology AG

Toyota Industries (Kirloskar Toyota)

Lakshmi Machine Works

Trützschler Group SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Das schwedische Unternehmen Syre unterzeichnete ein Memorandum of Understanding über 1 Milliarde USD mit der Provinz Binh Dinh zum Aufbau eines Polyester-Recyclingkomplexes mit einem angestrebten Jahresausstoß von 250.000 Tonnen bis 2028.

- April 2025: Ägyptens Wirtschaftszone des Suezkanals und Eroğlu Knitting einigten sich auf eine vollständig integrierte Bekleidungsanlage über 120 Millionen USD mit einer jährlichen Kapazität von 30 Millionen Einheiten.

- Januar 2025: Siemens kooperierte mit Spinnova, um die Xcelerator-Digitalzwillingsautomatisierung in einer neuen Faseranlage in Finnland einzusetzen.

- Dezember 2024: Die IFC stellte der türkischen Küçükçalık-Gruppe eine Finanzierung über 50 Millionen USD für die Erweiterung von Polyesterchips, Spinnen und Recycling bereit.

Berichtsumfang des globalen Spinnmaschinenmarktberichts

Spinnmaschinen werden verwendet, um Baumwollvorgarn zu verwendbaren Garnen oder Fäden zu spinnen. Diese Garne oder Fäden werden dann zur Herstellung von Kleidung und anderen Produkten verwendet. Der globale Spinnmaschinenmarkt ist segmentiert nach Maschinentyp (Ringspinnen und Rotorspinnen), nach Material (Naturfasern, Synthetikfasern und sonstige), nach Anwendung (Bekleidung, Textil und sonstige Industrie) und nach Geografie (Nordamerika (Vereinigte Staaten, Mexiko und Kanada), Asien-Pazifik (China, Japan, Indien, Bangladesch, Türkei, Südkorea, Australien, Indonesien und übriges Asien), Europa (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien, Russland und übriges Europa), Naher Osten & Afrika (Ägypten, Südafrika, Saudi-Arabien und übriger Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien, übriges Südamerika)). Der Bericht bietet Marktgröße und Prognosen für den globalen Spinnmaschinenmarkt in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Ringspinnen |

| Rotor-/Offenend-Spinnen |

| Luftdüsenspinnen |

| Vortex-/Kompaktspinnen |

| Sonstige (Ballenöffner, Karde, Streckwerk, Kämmaschine, Spuler) |

| Naturfasern (Baumwolle, Jute, Flachs/Leinen, Hanf, Kokosfaser, Wolle, Seide, Alpaka, Kaschmir, Mohair usw.) |

| Synthetikfasern (Polyester, Nylon, Acryl, Olefin/Polypropylen, Elasthan/Spandex, Aramid usw.) |

| Recycelte/Regeneratfasern (Viskose-Rayon, Modal, Lyocell/Tencel, Cupro, Acetat, Recyceltes Polyester (rPET), Recyceltes Nylon, PLA-Faser usw.) |

| Bekleidung & Mode |

| Heim- & Haushaltswaren |

| Technische & industrielle Textilien |

| Konventionell |

| Halbautomatisiert |

| Vollständig digital / Intelligente Fabrik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | Ringspinnen | |

| Rotor-/Offenend-Spinnen | ||

| Luftdüsenspinnen | ||

| Vortex-/Kompaktspinnen | ||

| Sonstige (Ballenöffner, Karde, Streckwerk, Kämmaschine, Spuler) | ||

| Nach Material | Naturfasern (Baumwolle, Jute, Flachs/Leinen, Hanf, Kokosfaser, Wolle, Seide, Alpaka, Kaschmir, Mohair usw.) | |

| Synthetikfasern (Polyester, Nylon, Acryl, Olefin/Polypropylen, Elasthan/Spandex, Aramid usw.) | ||

| Recycelte/Regeneratfasern (Viskose-Rayon, Modal, Lyocell/Tencel, Cupro, Acetat, Recyceltes Polyester (rPET), Recyceltes Nylon, PLA-Faser usw.) | ||

| Nach Anwendung | Bekleidung & Mode | |

| Heim- & Haushaltswaren | ||

| Technische & industrielle Textilien | ||

| Nach Automatisierungsgrad | Konventionell | |

| Halbautomatisiert | ||

| Vollständig digital / Intelligente Fabrik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Spinnmaschinenmarkt im Jahr 2026?

Die Größe des Spinnmaschinenmarktes beträgt im Jahr 2026 14,4 Milliarden USD.

Welche CAGR wird für Spinnmaschinen bis 2031 projiziert?

Es wird prognostiziert, dass der Markt von 2026 bis 2031 mit einer CAGR von 4,57 % wächst.

Welcher Maschinentyp wächst am schnellsten?

Das Vortex-/Kompaktspinnen wird voraussichtlich eine CAGR von 5,78 % verzeichnen und damit andere Kategorien übertreffen.

Warum sind Recyclingfasern für die Maschinennachfrage wichtig?

Nachhaltigkeitsziele von Marken drängen Betriebe zur Verarbeitung von Recyclingrohstoffen und treiben eine CAGR von 6,14 % für entsprechende Anlagen an.

Seite zuletzt aktualisiert am: