Größe und Marktanteil des indonesischen Textilherstellungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

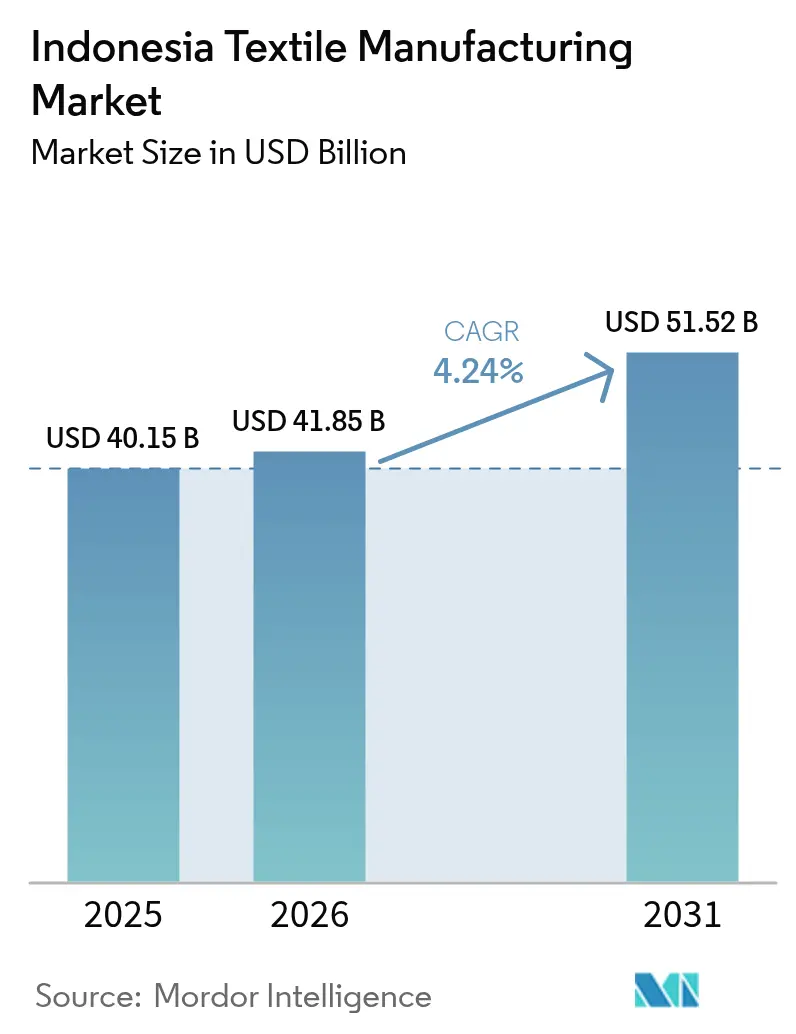

| Marktgröße im Basisjahr (2025) | 40.15 Milliarden US-Dollar |

| Marktgröße (2026) | 41.85 Milliarden US-Dollar |

| Marktgröße (2031) | 51.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

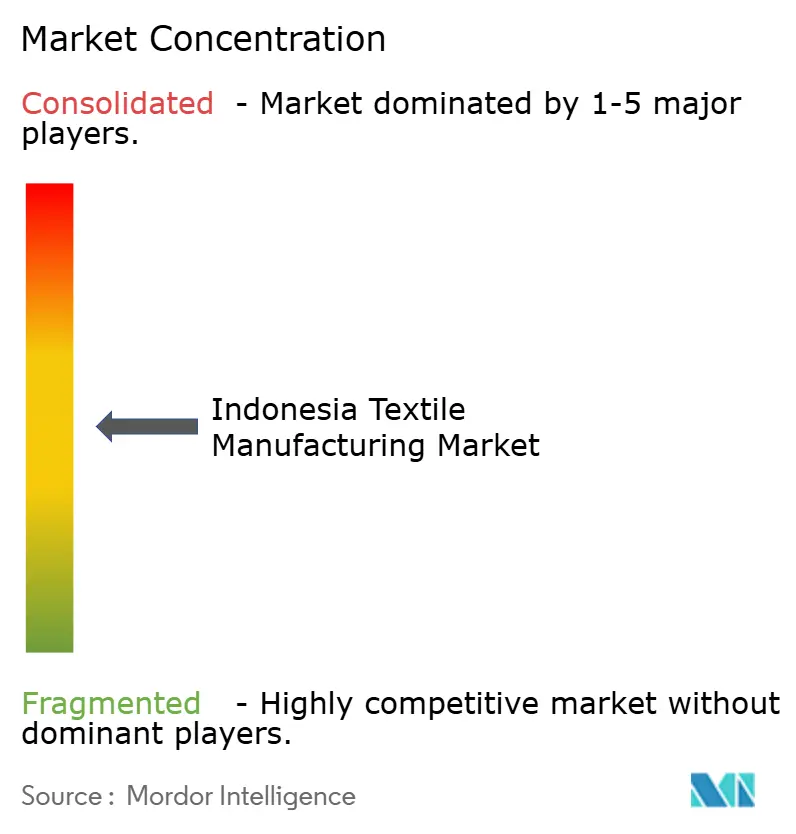

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Textilherstellungsmarkts von Mordor Intelligence

Die Marktgröße des indonesischen Textilherstellungsmarkts wird im Jahr 2026 auf 41,85 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 40,15 Milliarden USD, mit Projektionen für 2031 von 51,52 Milliarden USD, was einem Wachstum von 4,24 % CAGR im Zeitraum 2026–2031 entspricht. Robuste politische Unterstützung durch den Fahrplan „Making Indonesia 4.0”, ein großes Reservoir an qualifizierten Arbeitskräften und wieder auflebende Auslandsaufträge positionieren das Land als wichtigen Beschaffungsknotenpunkt für Marken, die asiatische Lieferketten diversifizieren möchten. Javas reifes Industrieökosystem, zusammen mit zunehmender Fabrikautomatisierung und petrochemischer Integration, sichert die Kostenwettbewerbsfähigkeit, auch wenn der Lohndruck allmählich steigt. Die wachsende Nachfrage nach bescheidener Kleidung und technischen Textilien steigert weiterhin die Produktionsqualität, während der Wandel hin zu recycelten Fasern eine zunehmende Ausrichtung an globalen Nachhaltigkeitsstandards signalisiert[1]Ministerium für Industrie, "Fahrplan Making Indonesia 4.0," Ministerium für Industrie, kemenperin.go.id. Trotz logistischer Engpässe und importbedingtem Preiswettbewerb stützen proaktive Steueranreize, Zertifizierungen für grüne Industrie und regionale Entwicklungsprogramme die mittelfristigen Wachstumsaussichten.

Wichtigste Erkenntnisse des Berichts

- Nach Region hielt Java im Jahr 2025 einen Anteil von 75,88 % am indonesischen Textilherstellungsmarkt; für Sulawesi wird bis 2031 ein CAGR von 5,02 % prognostiziert.

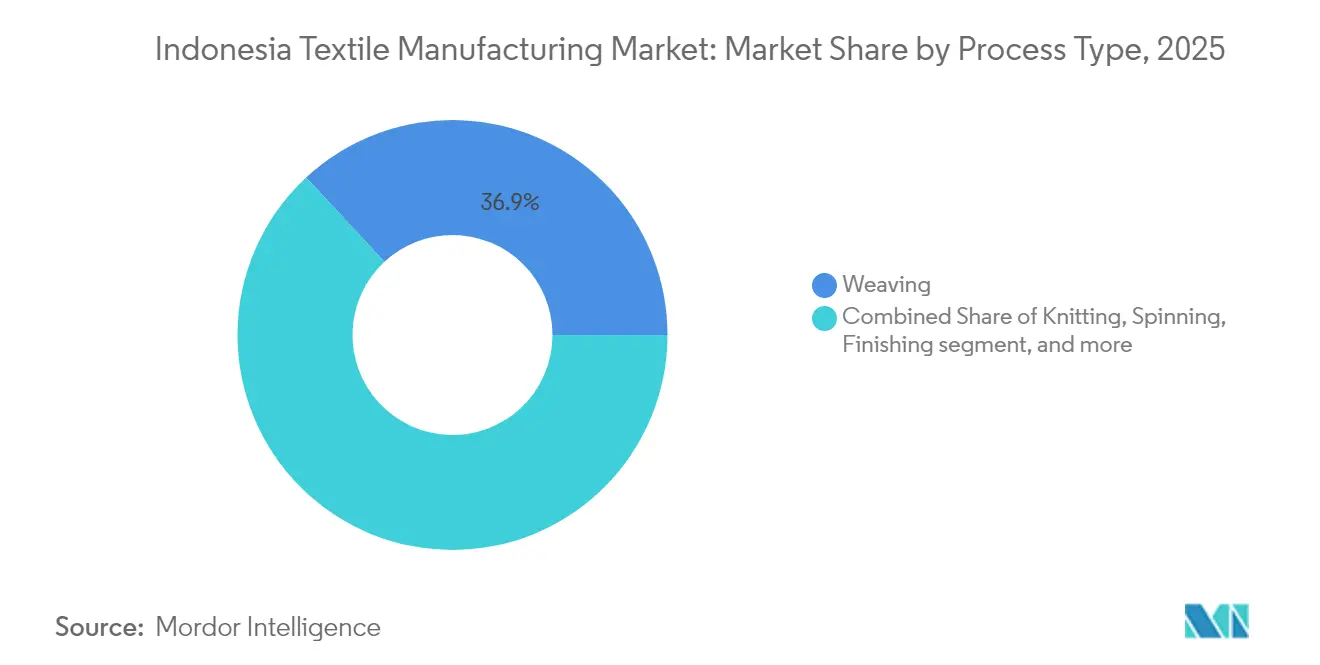

- Nach Prozesstyp führte Weben im Jahr 2025 mit einem Umsatzanteil von 36,92 %, während Stricken mit einem prognostizierten CAGR von 4,93 % bis 2031 das schnellste Wachstum verzeichnet.

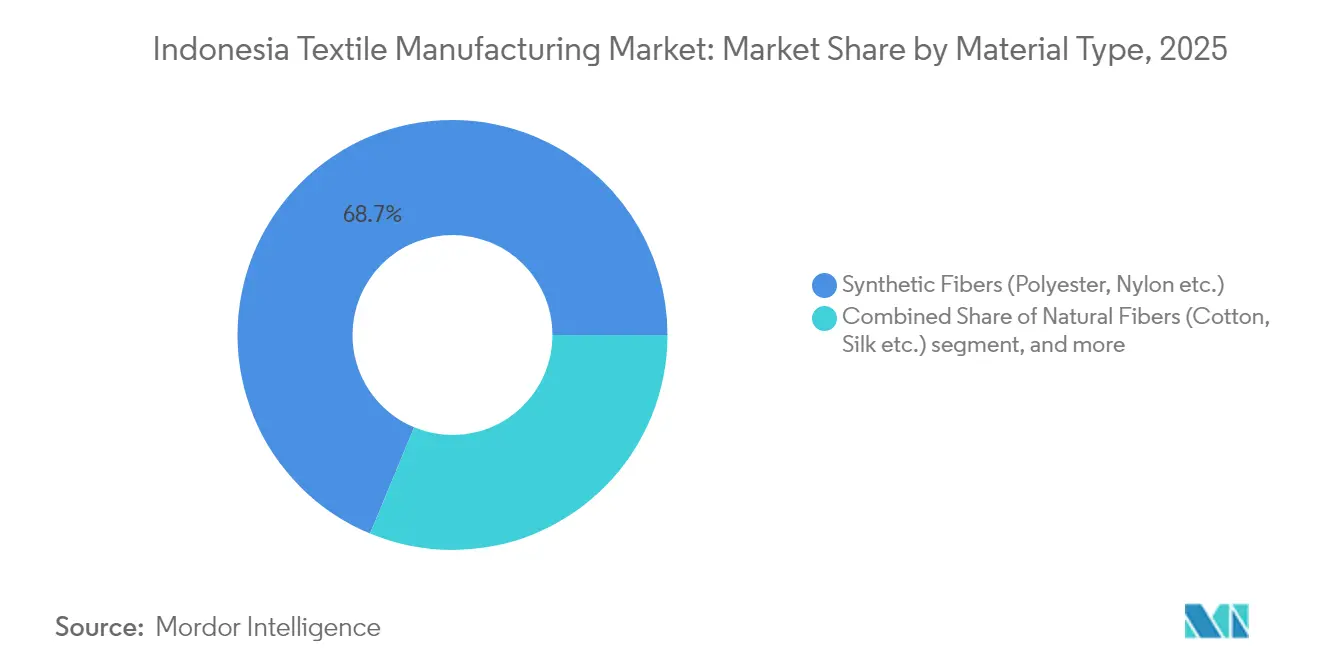

- Nach Materialtyp entfielen im Jahr 2025 68,74 % des Marktanteils des indonesischen Textilherstellungsmarkts auf synthetische Fasern; regenerierte und recycelte Fasern wachsen bis 2031 mit einem CAGR von 6,19 %.

- Nach Anwendung dominierte Bekleidung im Jahr 2025 mit einem Anteil von 71,88 % am indonesischen Textilherstellungsmarkt, und technische Textilien wachsen bis 2031 mit einem CAGR von 4,89 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Textilherstellungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Nearshoring-Aufträge für Aktivbekleidung von US- und EU-Marken an Java-Cluster | +1.2% | Java- Knotenpunkte, Ausstrahlungseffekte auf Bali | Kurzfristig (≤ 2 Jahre) |

| Boom bei muslimischen Modeexporten, der die Produktion von Bekleidung mit Mehrwert antreibt | +0.9% | National, Schwerpunkt auf Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize im Rahmen von „Making Indonesia 4.0” beschleunigen die Textilautomatisierung | +0.8% | Java als Kern, Ausweitung auf Sumatra und Sulawesi | Mittelfristig (2–4 Jahre) |

| Anstieg der durch E-Commerce getriebenen inländischen Bekleidungsnachfrage bei Gen-Z-Konsumenten | +0.7% | Urbane Zentren in Java, Sumatra und Sulawesi | Mittelfristig (2–4 Jahre) |

| Importsubstitutions- druck für Chemiefasern | +0.5% | Landesweit, petrochemisch verknüpfte Zonen | Langfristig (≥ 4 Jahre) |

| Steuerliche Vergünstigungen für Investoren bei der Modernisierung umweltfreundlicher Färbereien | +0.3% | Cluster in Zentraljava | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Nearshoring von Aktivbekleidungsaufträgen von US- und EU-Marken an Java-Cluster

Lohnkostensteigerungen in etablierten asiatischen Produktionszentren und der Bedarf an schnellerer Nachlieferung veranlassen westliche Marken, die großen Produktionsanlagen Javas zu nutzen. Pan Brothers mit einer Jahreskapazität von 117 Millionen Stück hat zusätzliche Verträge für Performance-Strickwaren gesichert, was den Schwenk hin zu Indonesien unterstreicht. Die räumliche Nähe von Garn-, Stoff- und Bekleidungseinheiten innerhalb der Industriegebiete der Insel verkürzt die Vorlaufzeiten und senkt die Handlingskosten. Dennoch bleibt die Unsicherheit über mögliche US-Zollerhöhungen ein Beobachtungspunkt für die Produzenten.

Boom bei muslimischen Modeexporten, der die Produktion von Bekleidung mit Mehrwert antreibt

Indonesien nutzt kulturelle Affinität und Designtalent, um das wachsende globale Segment der bescheidenen Mode zu bedienen, das im Jahr 2023 auf 361 Milliarden USD geschätzt wurde. Auftritte bei der New Yorker Modewoche haben die internationale Sichtbarkeit erhöht und ermöglichen es lokalen Marken, höhere Preise zu erzielen. Mehrwertlinien schaffen stabilere Kundenbeziehungen und erfordern fortgeschrittene Veredelungstechniken, was Mühlen dazu veranlasst, in Spezialmaschinen und qualifizierte Handwerker zu investieren.

Staatliche Anreize im Rahmen von „Making Indonesia 4.0” beschleunigen die Textilautomatisierung

Gezielte steuerliche Entlastungen, bevorzugte Zollabfertigungsspuren und Ausbildungszuschüsse treiben Mühlen dazu an, digitale Webstühle, automatisierte Zuschneidräume und energieeffiziente Färbeanlagen zu installieren. Frühe Anwender wie die integrierte Mühle PT Primatexco haben Fehlerquoten und Zykluszeiten reduziert und damit den Produktivitätsvorteil demonstriert, der Mitbewerber zur Nachahmung ermutigt. Automatisierung hilft Produzenten auch dabei, die kürzeren Vorlaufzeiten zu erfüllen, die globale Marken fordern, und stärkt Indonesiens Attraktivität als Nearshoring-Ziel. Die Ausrichtung an den exportorientierten Zielen des Fahrplans schafft weitere Anreize für Kapitalausgaben für Industrie-4.0-Lösungen.

Anstieg der durch E-Commerce getriebenen inländischen Bekleidungsnachfrage bei Gen-Z-Konsumenten

Gen-Z-Käufer geben häufig Kleinmengenbestellungen online auf, was Fabriken dazu veranlasst, bedarfsgesteuerte Fertigung und schnelle Logistik einzuführen. KMU, die auf digitale Verkaufsplattformen umsteigen, erschließen die landesweite Nachfrage ohne hohe Vertriebskosten. Der Trend beschleunigt auch die Einführung lokalisierter Designs und datengesteuerter Bestandsplanung und stärkt die Widerstandsfähigkeit gegenüber volatilen Exportzyklen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Illegale Billigimporte, die die Margen kleiner und mittlerer Webereien untergraben | -1.1% | National, gravierend in Java und Sumatra | Kurzfristig (≤ 2 Jahre) |

| Chronische Hafen- und Schienenengpässe, die die Logistikkosten zwischen den Inseln erhöhen | -0.8% | Landesweit, akut in Sulawesi und den östlichen Regionen | Mittelfristig (2–4 Jahre) |

| Volatile PLN-Stromtarife, die energieintensive Spinnereien unter Druck setzen | -0.6% | Spinncluster in Java und Sumatra | Kurzfristig (≤ 2 Jahre) |

| Angespannter Arbeitsmarkt in Westjava, der die Lohninflation gegenüber Vietnam antreibt | -0.5% | Fabriken in Westjava und Zentraljava | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Illegale Billigimporte untergraben die Margen kleiner und mittlerer Webereien

Illegale Einfuhren unterbieten lokale Preise und haben Fabrikschließungen und Entlassungen ausgelöst, was die Regierung dazu veranlasst hat, Einfuhrgenehmigungen zu verschärfen und Inspektionen zu intensivieren. Selbst mit Schutzmaßnahmen von 200 % lässt eine schwache Durchsetzung gefälschte und minderwertige Stoffe durch die Häfen schlüpfen, sodass gemeinschaftsbasierte Webcluster ihre Gemeinkosten nicht decken können. Die neue Verordnung Permenperin 5/2024 zielt darauf ab, Schlupflöcher zu schließen, indem Dokumentationsanforderungen präzisiert und Zolldatenbanken synchronisiert werden.

Chronische Hafen- und Schienenengpässe erhöhen die Logistikkosten zwischen den Inseln

Frachtkosten in Indonesien machen durchschnittlich 23,5 % des BIP aus, wobei die Verweildauer von Containern in Tanjung Priok immer noch höher ist als bei regionalen Mitbewerbern. Textilsendungen aus Sulawesi oder Kalimantan verursachen zusätzliche Umschlagskosten, bevor sie die Exportgateways erreichen, was den Kostenvorteil von günstigerem Land und Arbeit außerhalb Javas zunichte macht[2]Weltbankgruppe, "Verbesserung der Logistikleistung Indonesiens," Weltbankgruppe, worldbank.org. Von der Regierung unterstützte IKT-Upgrades und Vorabfertigungspilotprojekte sind im Gange, doch eine spürbare Kostenentlastung hängt von einer beschleunigten Hafenerweiterung und multimodalen Verbindungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: Stricken überholt Weben in einer komfortorientierten Ära

Weben behielt im Jahr 2025 einen Anteil von 36,92 % am indonesischen Textilherstellungsmarkt, gestützt durch die etablierte Schützen- und Greiferwebkapazität in den Clustern Westjavas. Die Produktion bedient hauptsächlich Hemdstoffe und Denim, Segmente, die nach wie vor stabile Exportvolumina aufweisen. Stricken verzeichnet jedoch bis 2031 einen CAGR von 4,93 %, da Performance-Bekleidung und Athleisure-Linien stark zunehmen. Produzenten setzen Rundstrickmaschinen ein, die kleinere Losgrößen und funktionale Garnmischungen ermöglichen und damit dem Kurzserienmodell entsprechen, das von Online-Händlern bevorzugt wird.

Das Wachstum des Strickens spiegelt auch steigende Aufträge von Sportbekleidungsmarken wider, die eine schnelle Nachlieferung aus Südostasien suchen. Hersteller auf Java nutzen gemeinsam ansässige Färbereien und Druckereien, um vollständig konfektionierte Kleidungsstücke zu liefern und damit einen höheren Mehrwert als reine Stofflieferanten zu erzielen. Mittelfristig wird erwartet, dass fortgeschrittene Stricktechniken wie nahtlose Konstruktion die Produktivität steigern und den Nachproduktionsabfall reduzieren, was Indonesiens Wettbewerbsfähigkeit bei Komfortbekleidung stärkt.

Nach Textiltyp: Bekleidung bleibt Kernbereich, während Mehrwertstrategien reifen

Bekleidung repräsentierte im Jahr 2025 59,5 % des Marktanteils des indonesischen Textilherstellungsmarkts und belegt damit die tiefe Nähkompetenz und die reichlich vorhandene Arbeitskraft des Landes. Produzenten sind über das Zuschneiden, Nähen und Trimmen hinausgegangen und bieten Komplettservices an, einschließlich Designbeiträge, Merchandising und Compliance-Dokumentation für Markenkunden. Die schnellste Expansion findet bei technischen und industriellen Textilien mit einem CAGR von 4,89 % statt, was Infrastrukturausgaben und die Lokalisierung von Automobil-OEMs widerspiegelt.

Die anhaltende Führungsposition bei Bekleidung ergibt sich auch aus Indonesiens Nische für bescheidene Mode, wo Marken traditionelle Motive mit modernen Silhouetten für Exportmärkte verbinden. Integrierte Akteure, die vorgelagerte Stoff- und Färbeschritte kontrollieren, erzielen verbesserte Margen und gewährleisten die Qualitätsausrichtung mit Markenaudits. Unterdessen leiten reine Stoffproduzenten mehr Produktion in Schutzkleidung, Filtration und Automobilkomponenten um und reduzieren damit die Abhängigkeit von Modezyklen.

Nach Materialtyp: Dynamik bei recycelten Fasern signalisiert Nachhaltigkeitswandel

Synthetische Fasern dominierten im Jahr 2025 mit 68,74 % die Marktgröße des indonesischen Textilherstellungsmarkts, gestützt durch lokale PTA- und MEG-Rohstoffe, die die Importabhängigkeit reduzieren. Recycelte Polyesterchips aus inländischen PET-Flaschen treiben einen CAGR von 6,19 % für regenerierte Fasern an, angetrieben durch Markenanforderungen für rückverfolgbare, kohlenstoffärmere Inputs. Lokale Spinnereien investieren in Flaschenflockenwaschanlagen und Schmelzspinnsysteme, um die Konformität mit dem Global Recycled Standard zu zertifizieren.

Das 35-%-Importsubstitutionsziel der Regierung stärkt die Nachfrage nach lokal produzierten Chemiefasern, während laufende Versuche mit Ramie und Kenaf biobasierte Alternativen erkunden. Produzenten, die Jungfaser- und Recyclingqualitäten ausbalancieren, sichern die Versorgungskontinuität und hedgen gegen Rohölvolatilität. Nachhaltigkeitskennzeichnung verbessert die Exportaussichten, insbesondere in der EU, wo Regelungen zur erweiterten Herstellerverantwortung im Laufe der Zeit strenger werden.

Nach Anwendung: Technische Textilien entwickeln sich zu einem neuen Wachstumshebel

Bekleidung behielt 71,88 % des Umsatzes von 2025, aber technische Textilien wachsen schneller mit einem CAGR von 4,89 % auf der Grundlage von Straßenbau, Bergbau und Fahrzeugmontage. Der inländische Verbrauch von Geotextilien, Sitzstoffen und industriellen Filtermedien hat im Zuge staatlicher Infrastrukturprogramme zugenommen. Große Mühlen weisen Webkapazitäten für schwere Polypropylen- und Polyesterstoffe zu, die höhere Margen als Standardbekleidung erzielen.

Heimtextilien verzeichnen eine stetige Nachfrage von Indonesiens wachsender Mittelschicht und Hotelprojekten, doch der Wettbewerb durch importierte Bettwaren begrenzt die Preiserholung. Produzenten, die höhere Erträge anstreben, integrieren zunehmend antimikrobielle oder wasserabweisende Behandlungen und entsprechen damit den sich wandelnden Verbrauchererwartungen. Die Kapitalintensität und die Leistungsanforderungen des technischen Segments erhöhen die Markteintrittsbarrieren und begünstigen etablierte Akteure mit Forschungs- und Entwicklungskapazitäten.

Geografische Analyse

Javas gefestigtes industrielles Erbe, hochwertige Versorgungsinfrastruktur und ein tiefer Subunternehmerpool stützen seinen Anteil von 75,88 % am indonesischen Textilherstellungsmarkt im Jahr 2025. Die Insel beherbergt spezialisierte Zonen wie MM2100 und Karawang Industrial City, wo integrierte Abfallbehandlungs- und erneuerbare Energielösungen die Betriebskosten senken und Nachhaltigkeitsaudits von Marken unterstützen. Dennoch veranlassen höhere Mindestlöhne in Westjava und zunehmende Verkehrsstaus Hersteller dazu, nach Zentraljava zu expandieren, wo kommunale Behörden schnellere Genehmigungen und Grundsteuerrabatte anbieten.

Sulawesis CAGR von 5,02 % bis 2031 resultiert aus neuen Spinn- und Strickinvestitionen in der Nähe von Makassar, die von wettbewerbsfähigen Lohnstrukturen und reichlich vorhandenem Industrieland profitieren. Entstehende Binnencontainerdepots zielen darauf ab, die Transitzeiten nach Tanjung Priok zu verkürzen, obwohl der volle Nutzen von synchronisierten Schienenaufrüstungen abhängen wird. Handwerker der Kreativwirtschaft in Südsulawesi ergänzen größere Fabriken mit Nischenweberei, stärken regionale Arbeitsplätze und bewahren kulturelle Techniken.

Sumatra und Kalimantan ziehen Kapazitäten an, die mit ihren petrochemischen Clustern und der Zellstoff- und Papierversorgung verbunden sind. Produzenten erkunden Waffelweb- und Vliesstofflinien für landwirtschaftliche Anwendungen und nutzen dabei reichlich vorhandene Biomasse und einfachere Umweltgenehmigungen als im überfüllten Java. Während die Logistikkosten weiterhin ein Hindernis darstellen, wird erwartet, dass laufende Hafenbaggerungen und Küstenstraßenprojekte die Lücke im Prognosezeitraum verringern und diese Inseln für mittelgroße Textilunternehmen attraktiver machen.

Regulatorisches Umfeld

Der indonesische Markt für Textilien und Textilprodukte (TPT) unterliegt einer strengeren Importverwaltung und Handelsschutzmaßnahmen, die auf die Eindämmung illegaler Einfuhren und die Verbesserung der lokalen Auslastung abzielen. Die Verordnung Nr. 27/2025 des Industrieministeriums (MoI) verlangt eine technische Prüfung (Pertek) für TPT-Importe, einschließlich Konfektionsbekleidung. Die Verordnung Nr. 17/2025 des Handelsministeriums (MoT) macht Pertek zur Voraussetzung für die Importgenehmigung (PI) über die Prozesse des National Single Window (SINSW) und INATRADE.

Im Bereich der Handelsschutzmaßnahmen legt die Verordnung Nr. 98/2025 des Finanzministeriums Schutzzölle für 16 Kategorien importierter gewebter Baumwollstoffe fest, die ab Januar 2026 in Kraft treten und zusätzlichen Schutz für die heimische Weberei und Veredelung bieten. Normen und Konformitätsbewertung laufen weiterhin über die Indonesischen Nationalen Normen (SNI) unter der Nationalen Normungsbehörde (BSN), wobei BBSPJI Tekstil Prüfungen und Produktzertifizierungen für Textil-Compliance-Anforderungen bereitstellt. Daneben hat das Industrieministerium auch die administrative Compliance hervorgehoben, etwa die Meldung im Nationalen Industrieinformationssystem (SIINas), die die Berechtigung für Förderprogramme und die Teilnahme an staatlichen Programmen beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der indonesischen Textilherstellung erstreckt sich von vorgelagerten petrochemisch verknüpften Synthetikfasern und naturrohstoffbasierten Fasern über Spinnen, Weben und Wirken, Färben und Veredeln bis hin zur Konfektion und Distribution. Auf der vorgelagerten Seite fließen Naphtha-abgeleitete Zwischenprodukte in PTA und MEG für Polyester, während Zellstoff aus industriellen Forstplantagen Viskose- und Rayon-Vorprodukte unterstützt. Der Materialmix wird weiterhin von Synthetikfasern dominiert (68,74 % Anteil im Jahr 2025), was den Bedarf an einer zuverlässigen Versorgung mit Chemikalien und Polymeren für die auf Java konzentrierten Werke unterstreicht. Die Zwischenstufenaktivitäten konzentrieren sich stark auf Industriegebiete in Java, wo die Kolokation von Garn, Stoff, Färbereien und Konfektionsbetrieben die Vorlaufzeiten für Exportaufträge verkürzt, und die Veredelung wird zu einem wichtigen Wertschöpfungsschritt für Bekleidung (71,88 % Anteil im Jahr 2025) sowie für höherwertige technische Textilien.

Die Distribution wird durch die Abhängigkeit von Exportknotenpunkten und Einschränkungen in der inländischen Inter-Insel-Logistik geprägt, wobei Engpässe in Häfen und im Schienenverkehr die Kosten für Fabriken außerhalb Javas erhöhen und die Abhängigkeit vom Transshipment verstärken. Regierungsprogramme im Rahmen von Making Indonesia 4.0 und damit verbundene Initiativen des Industrieministeriums konzentrieren sich auf die Umstrukturierung von Maschinen, die Weiterqualifizierung der Belegschaft (einschließlich der BPSDMI-3in1-Schulung) und die Einführung von Industrie 4.0. Importkontrollen und Dokumentationsvorschriften, einschließlich Permenperin 5/2024 und der anschließenden Verschärfung von Importgenehmigungen, beeinflussen ebenfalls die Verfügbarkeit von importiertem Garn und Stoff und erhöhen den Compliance-Aufwand. Struktureller Stress zeigt sich sowohl in vor- als auch in nachgelagerten Segmenten, wo Branchenverbände 2024–2025 Fabrikschließungen und Entlassungen gemeldet haben, was den Trend des Sektors zu Produktivitätssteigerungen, höherwertigen Produkten und einer besseren Integration der Lieferkette weiter verstärkt.

Wettbewerbslandschaft

Der Wettbewerb ist ausgewogen zwischen einer Handvoll vertikal integrierter Konzerne und Tausenden von KMU. PT Indorama Polychem und PT Asia Pacific Fibres dominieren die vorgelagerte PTA- und Polyesterstapielfaserproduktion und verschaffen sich damit Verhandlungsmacht gegenüber nachgelagerten Abnehmern. Die Bekleidungsherstellung hingegen ist fragmentiert, wobei nur wenige Akteure individuell einen Marktanteil von 2 % überschreiten. Diese Streuung begrenzt die koordinierte Preissetzungsmacht und verschärft den Wettbewerb um Exportaufträge, insbesondere wenn illegale Importe die Inlandspreise drücken.

Strategische Schritte konzentrieren sich auf Rückwärtsintegration und digitale Upgrades. Führende Mühlen investieren in Flaschen-zu-Faser-Recyclinganlagen, Wasserrecyclingsysteme für Färbereien und 3D-Bemusterung, um strengeren Käuferaudits gerecht zu werden. Pan Brothers hat sein ERP und RFID-Bestandsverfolgungssystem aufgerüstet, um die Transparenz für europäische Kunden zu verbessern. Kleinere Unternehmen schließen sich in Genossenschaften zusammen, um Rohstoffe einzukaufen und Schiffsstellplätze zu verhandeln, was Skalennachteile teilweise ausgleicht.

Finanzieller Druck bleibt offensichtlich: PT Sri Rejeki Isman (Sritex) meldete im Oktober 2024 Insolvenz an, was Lieferanten dazu veranlasste, Kreditbedingungen neu zu bewerten. Umgekehrt treten Neueinsteiger, die zinsgünstige Grüninvestitionsdarlehen nutzen, in technische Textiln ischen ein, die höhere Margen versprechen. Ausländische Gemeinschaftsunternehmen, überwiegend aus Japan und Südkorea, bringen weiterhin Kapital und technisches Know-how ein und stärken Indonesiens Rolle in regionalen Lieferketten trotz episodischer makroökonomischer Volatilität.

Marktführer der indonesischen Textilherstellungsbranche

PT Asia Pacific Fibers TBK

Indo-Rama Synthetics TBK

PT Sri Rejeki Isman TBK

PT Tifico Fiber Indonesia TBK

PT Pan Brothers TBK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Freiräume konzentrieren sich auf Kapazitäten und Fähigkeiten in der Zwischenstufe, die die Abhängigkeit von importierten Stoffen verringern und die Veredelungsleistung für exportfähige Aufträge verbessern. Die im Januar 2026 angekündigte staatliche Finanzierungsinitiative über 6 Milliarden USD, verwaltet von Danantara, zur Stärkung der Zwischenstufen-Textilindustrie (Garn, Stoff, Färben und Veredeln), verweist auf die politische Aufmerksamkeit für den Wiederaufbau heimischer Verbindungen und die Verbesserung der Wettbewerbsfähigkeit in Segmenten, in denen Fragmentierung Skaleneffekte und Konsistenz begrenzt hat. Parallel dazu bietet die Unterstützung des Industrieministeriums bei der Maschinenumstrukturierung, einschließlich einer Zuweisung von 50 Milliarden Rp im Mai 2024 für Veredelungs- und Druckunternehmen, einen praktischen Weg für Werke, die Effizienz der Färbereien, Qualitätssysteme und die Compliance-Bereitschaft im Einklang mit Markenaudits zu verbessern.

Auch private Investitionen verschieben sich zunehmend hin zu integrierten, exportorientierten Fertigungszonen, die auf kürzere Vorlaufzeiten und konsolidierte Prozesse ausgelegt sind. Im April 2026 begannen PT Binkova Textiles Indonesia, PT Dafei Textile Indonesia und PT Serendipity Fashion Indonesia mit dem Bau einer vertikal integrierten Textilanlage in Subang Smartpolitan, West-Java, unterstützt durch eine Investition von 60 Millionen USD, was den aktiven Ausbau der durchgängigen Produktion innerhalb des industriellen Ökosystems Javas verdeutlicht. Chancen bestehen auch bei zirkulären Inputs und Rückverfolgbarkeit, da regenerierte und recycelte Fasern die am schnellsten wachsende Materialkategorie in der Segmentierung des Berichts sind. Diese Dynamik veranlasst Spinnereien und Stoffhersteller dazu, zertifizierte Recycling-, Prüf- und Dokumentationskapazitäten aufzubauen, die die Nachhaltigkeitsanforderungen der Käufer sowie die breitere Agenda zur Importsubstitution bei synthetischen Fasern unterstützen.

Aktuelle Branchenentwicklungen

- Mai 2026: Ein Korruptionsgericht in Semarang verurteilte die ehemaligen Sritex-Führungskräfte Iwan Setiawan Lukminto und Iwan Kurniawan Lukminto zu 14 bzw. 12 Jahren Gefängnis in einem Korruptions- und Geldwäschefall im Zusammenhang mit Kreditausfällen. Das Urteil verstärkte die Prüfung von Governance und Finanzkontrollen bei großen indonesischen Textilkonzernen durch Kreditgeber und Käufer. Es verstärkte zudem den Trend des Sektors zu strengeren Kreditbedingungen und höheren Compliance-Anforderungen für die Lieferantenqualifizierung.

- Juli 2025: PT Asia Pacific Fibers Tbk kündigte die endgültige Schließung ihrer Chemie- und Faserfertigungseinheit in Karawang, West-Java, an, nach einer vorübergehenden Aussetzung, die am 1. November 2024 begonnen hatte, mit Verweis auf hohe Instandhaltungskosten und mangelnde technische und wirtschaftliche Tragfähigkeit. Der Wegfall vorgelagerter Kapazitäten verengt die inländischen Verfügbarkeitsoptionen für bestimmte synthetische Zwischenprodukte und Fasern und erhöht die Abhängigkeit von Importen oder alternativen lokalen Lieferanten. Die Schließung zeigt zudem, wie anhaltender Margendruck zu einer unumkehrbaren Kapazitätsanpassung führen kann.

- Februar 2024: Das Industrieministerium erließ Permenperin 5/2024, um illegale Textilimporte durch strengere Dokumentationsanforderungen und die Synchronisierung zollbezogener Datenbanken einzudämmen. Die Verordnung erhöhte die administrativen Anforderungen für Importeure und unterstützte gleichzeitig heimische Werke, die mit Preisunterbietungen bei Stoff- und Bekleidungskategorien konfrontiert waren. Sie legte zudem den Grundstein für spätere Verschärfungen der Importlizenzierung, indem die Durchsetzung mit klareren Genehmigungs- und Datenvalidierungsprozessen verknüpft wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Indonesien durchgeführten Textilherstellung, gemessen als Umsatz ab Werk aus der Umwandlung von Fasern in Garn und anschließend in Stoff und verwandte fertige Textilprodukte.

Ausgeschlossene Bereiche: Wir schließen den Einzelhandelsverkauf von Bekleidung, Exportlogistikdienstleistungen und die vorgelagerte Produktion petrochemischer Rohstoffe aus, damit die Gesamtwerte an die Fertigungsleistung gebunden bleiben.

Übersicht der Segmentierung

- Nach Prozesstyp

- Spinnen

- Weben

- Stricken

- Veredelung

- Sonstige Prozesse (Vliesstoff)

- Nach Textiltyp

- Faser

- Garn

- Stoff

- Bekleidung

- Sonstige Textilien

- Nach Materialtyp

- Naturfasern (Baumwolle, Seide usw.)

- Synthetische Fasern (Polyester, Nylon usw.)

- Sonstige (regenerierte und recycelte Fasern, Spezialfasern)

- Nach Anwendung

- Bekleidung

- Heimtextilien

- Technische und industrielle Textilien

- Sonstige Anwendungen

- Nach Region (Indonesien)

- Java

- Sumatra

- Sonstige (Kalimantan, Sulawesi, Bali usw.)

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Research-Arbeit begann mit dem Aufbau der Branchenstruktur und der messbaren Datenreihen, die von Jahr zu Jahr verfolgt werden können. Wir bezogen uns auf öffentliche Quellen wie Industrieerhebungen von Statistics Indonesia (BPS), Handelsstatistiken des indonesischen Zolls, UN Comtrade und die Makroindikatoren der Weltbank, um Produktionsintensität, Handelsströme und Nachfragesignale zu verstehen.

Um diese Signale in Marktwerte zu übersetzen, prüften wir zudem Quellen wie Veröffentlichungen des Industrieministeriums, Verbandspublikationen für Textilien und Bekleidung, peer-reviewte Fachartikel zu Textilien und synthetischen Fasern sowie öffentliche Unternehmensberichte und Investorenpräsentationen. Ausgewählte kostenpflichtige Abonnements wurden nur genutzt, um die Erfassung von Unternehmensfinanzdaten und Nachrichten zu beschleunigen und um Patentaktivitäten zu prüfen, sofern diese Prozessverbesserungen betreffen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für Gegenprüfungen, Klärungen und die abschließende Validierung genutzt.

Primärinterviews und Umfragen

Primärgespräche und Umfragen wurden genutzt, um Annahmen zu prüfen, die Desk-Quellen nicht klar angeben, insbesondere die Fabrikauslastung, Verschiebungen im Produktmix und typische Preisbewegungen auf Werks- und Veredelungsebene. Wir sprachen mit einer Mischung aus Herstellern, Vorlieferanten, Händlern und nachgelagerten Käufern auf den wichtigsten Produktionsinseln und glichen anschließend Abweichungen ab, bevor das endgültige Modell festgelegt wurde.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 14 % | Manager: 55 % |

Marktdimensionierung & Prognose

Die Basisdimensionierung verwendet einen Top-Down-Ansatz, bei dem nationale Fertigungssignale in Textilwertschöpfung umgerechnet und anschließend zu Marktwerten auf Ab-Werk-Preisbasis umgewandelt werden. Die Gesamtwerte werden anschließend mit selektiven Bottom-Up-Näherungen einem Stresstest unterzogen, etwa durch die Stichprobenbildung durchschnittlicher Verkaufspreise multipliziert mit plausiblen Produktionsmengen für wichtige Produktlinien, gefolgt von Kanalprüfungen mit Händlern und Großkäufern zur Anpassung etwaiger Abweichungen.

Zu den im Modell verwendeten Eingaben zählen Produktionsindizes für Textilien und Bekleidung, Import- und Exportwerte für Garn und Stoffe, von Branchenverbänden gemeldete Kapazitätserweiterungen oder -schließungen, von Interviewpartnern mitgeteilte Auslastungsraten sowie indikative Preistrends für Garn und gängige Stoffkategorien. Für die Prognose wurde eine Szenarioanalyse verwendet, da Nachfrage und Preisgestaltung mit globalen Aufträgen und Währungsbewegungen schwanken können, und der gewählte Pfad wurde dann mit dem abgestimmt, was Betreiber als realistisch beschrieben. Wo Bottom-Up-Prüfungen Lücken aufwiesen, verwendeten wir konservative Bandbreiten und setzten diese nur als Validierungssicherung ein, nicht als Hauptgrundlage.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale überprüft, darunter Handelsbilanzen für wichtige Textillinien, die Richtung des Produktionstrends und ob die implizierte Preisgestaltung im Vergleich zu den Aussagen der Interviews realistisch erscheint. Wenn ein Ausreißer auftritt, überprüfen wir die Annahmen erneut, kontrollieren die Einheitenumrechnungen und nehmen bei materiellen Abweichungen erneut Kontakt zu den Quellen auf.

Jeder Entwurf durchläuft vor der Freigabe eine mehrstufige Analystenprüfung, und der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Ereignisse auftreten, wie etwa politische Veränderungen oder starke Nachfrageschwankungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die zum jeweiligen Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung der Mordor Intelligence-Studie zur indonesischen Textilherstellungsindustrie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die indonesische Textilherstellung können weit voneinander abweichen, da unterschiedliche Studien definieren, was als Fertigungsumsatz gilt und was als nachgelagerter Handel oder Einzelhandel behandelt wird. Unterschiede zeigen sich auch, wenn eine Schätzung Maschinenausgaben, Dienstleistungen oder den Bekleidungseinzelhandel in dieselbe Zahl einbezieht oder wenn der Zeitpunkt der Währungsumrechnung und die Behandlung der Inflation nicht erläutert werden.

Die größten Abweichungen ergeben sich in der Regel aus dem Umfang und der Preislogik, insbesondere ob die Zahlen sich nur auf den Ab-Werk-Wert beziehen oder Einzelhandelsaufschläge einschließen, und ob Garn- und Stoffströme gegen Re-Exporte verrechnet werden. Ein weiterer Faktor ist die Wahl des Prognosepfads, da sich einige Verlage auf aggressive Annahmen zur Nachfrageerholung stützen, ohne Auslastungs- und Auftragstrends durch Branchengespräche zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,15 Mrd. USD (2025) | |

| Branchenverlag A | 42,00 Mrd. USD (2025) | Verwendet eine breitere Abgrenzung von Prozessen und Ausrüstung, wodurch Maschinen und breitere Textilkategorien in die Wertlinie einfließen können, was die Gesamtwerte über eine reine Ab-Werk-Fertigungssicht hinaus erhöht. |

| Marktverlag B | 6,50 Mrd. USD (2024) | Scheint eine engere Umsatzabgrenzung und einen anderen Zuschnitt der Wertschöpfungskette anzuwenden, was große Teile der Garn- und Stoffherstellung ausschließen kann, wenn der Fokus auf ausgewählte Textilprodukte verschoben wird. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Fertigungsleistung gezählt wird, wie Preise entlang der Kette angewendet werden und ob angrenzende Ausgaben einbezogen werden. Die Schätzung an den Ab-Werk-Umsatz vom Kernspinnen bis zur Veredelung zu koppeln und Auslastungs- und Handelssignale zu prüfen, bevor Annahmen festgelegt werden, ist der von Mordor Intelligence angewandte Ansatz.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Textilherstellungsmarkt im Jahr 2026?

Er beläuft sich auf 41,85 Milliarden USD, mit einer Prognose von 51,52 Milliarden USD bis 2031.

Welche Region dominiert Indonesiens Textilproduktion?

Java macht 75,88 % des nationalen Umsatzes aus, bedingt durch seine dichten Industriecluster und Exportlogistik.

Welches Prozesssegment wächst am schnellsten?

Stricken verzeichnet bis 2031 den höchsten CAGR von 4,93 %, da die Nachfrage nach Aktivbekleidung stark zunimmt.

Wie bedeutend sind recycelte Fasern im Materialmix?

Regenerierte und recycelte Fasern weisen einen CAGR von 6,19 % auf, was stärkere Nachhaltigkeitsanforderungen widerspiegelt.

Was sind die größten Herausforderungen für indonesische Textil-KMU?

Illegale Billigimporte und hohe Logistikkosten drücken die Margen und untergraben die Wettbewerbsfähigkeit.

Seite zuletzt aktualisiert am: