Größe und Marktanteil des malaysischen Textilherstellungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

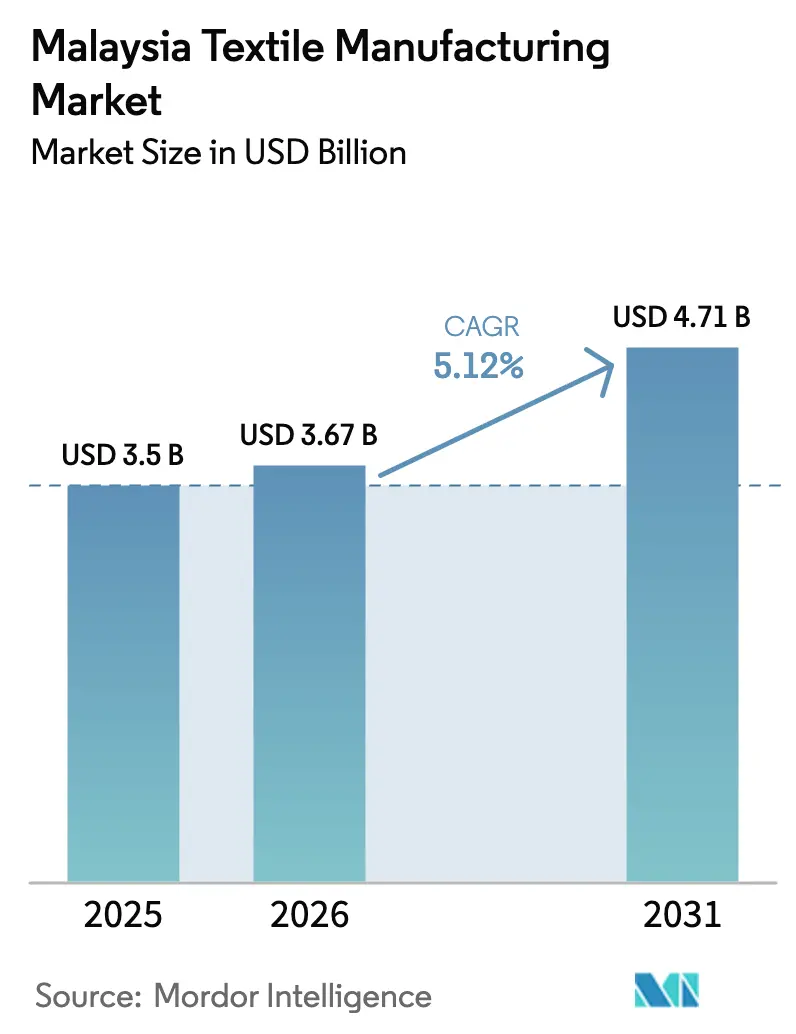

| Marktgröße im Basisjahr (2025) | 3.5 Milliarden US-Dollar |

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Textilherstellungsmarktes durch Mordor Intelligence

Die Größe des malaysischen Textilherstellungsmarktes wird für 2025 auf 3,5 Milliarden USD, für 2026 auf 3,67 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,71 Milliarden USD erreichen, mit einer CAGR von 5,12 % von 2026 bis 2031.

Größere Auftragsvolumina, ausgelöst durch Zollabschaffungen im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP), eine stetige E-Commerce-Nachfrage nach Fast Fashion sowie eine wiedereingeführte Investitionssteuerermäßigung (ITA) ermöglichen es den Produzenten, Automatisierungskosten schneller zu amortisieren, auch wenn Energie- und Arbeitskosten steigen. Die Produktion von Polyester-Stapelfasern wird in Penang ausgebaut, um den Anforderungen des Europäischen Digitalen Produktpasses an Recyclingmaterialien gerecht zu werden, während Investitionen in Vliesstoffe lokale Werke als bevorzugte Lieferanten für die Aufstockung persönlicher Schutzausrüstung (PSA) in der ASEAN-Region positionieren. Nordmalaysia führt bei Kapazitätserweiterungen, da seine integrierten Cluster die Durchlaufzeiten verkürzen, während zentrale Färbereien unter dem Margendruck durch die Erhöhung des Stromtarifs im Juli 2025 leiden. Eine moderate Fragmentierung bleibt bestehen, doch Akteure, die Blockchain-Rückverfolgbarkeit und erneuerbare Energielösungen einsetzen, vergrößern ihren Wettbewerbsvorteil.

Wichtigste Erkenntnisse des Berichts

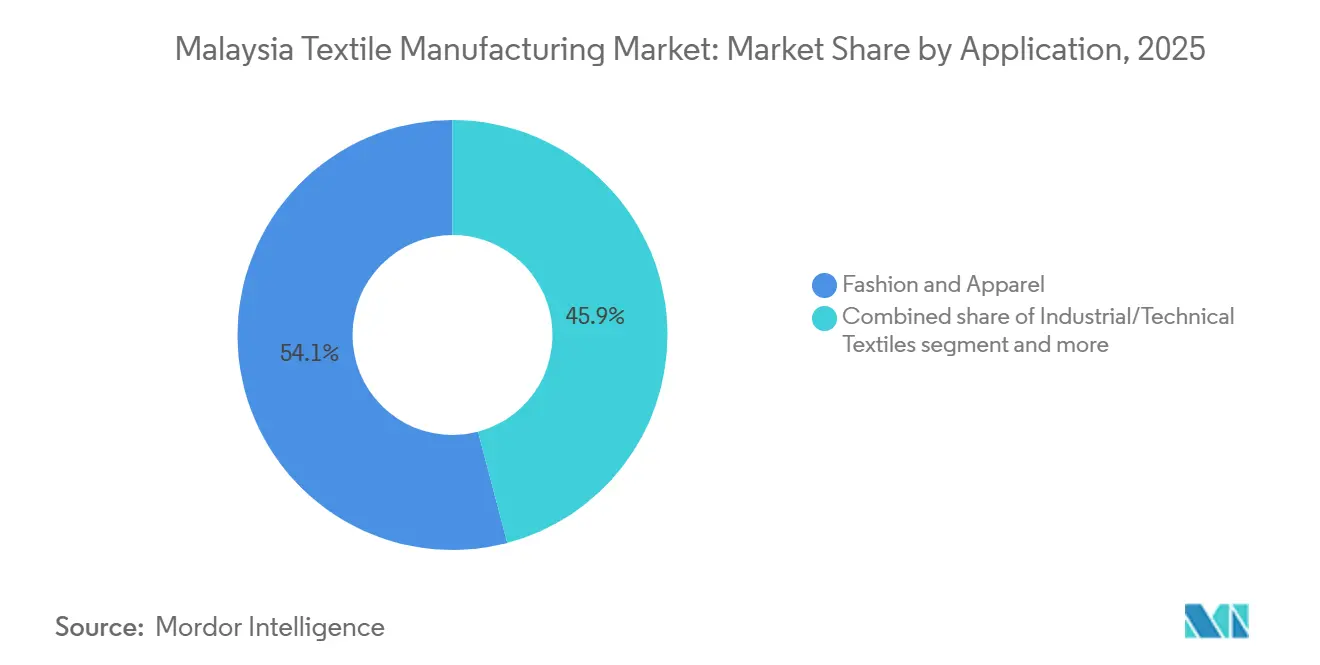

- Nach Anwendung führte Mode und Bekleidung mit einem Anteil von 54,1 % am malaysischen Textilherstellungsmarkt im Jahr 2025; Industrie- und Techniktextilien werden bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen.

- Nach Rohmaterial dominierten Synthetikfasern mit 45,19 % des Umsatzes im Jahr 2025; Polyester ist das am schnellsten wachsende Teilsegment mit einer CAGR von 6,89 % bis 2031.

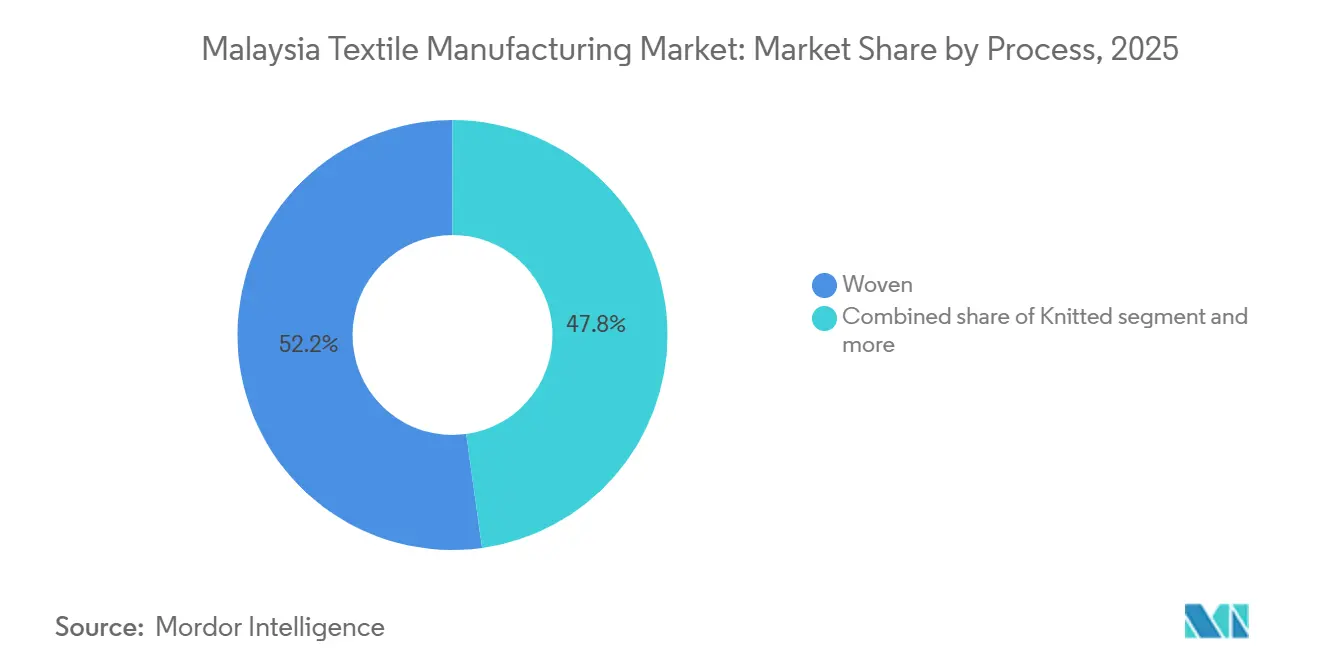

- Nach Verfahren behielten Gewebe im Jahr 2025 einen Anteil von 52,19 %; die Vliesstoffproduktion wird mit einer CAGR von 6,37 % bis 2031 am schnellsten wachsen.

- Nach Geografie hielt Nordmalaysia 39,97 % des Umsatzes im Jahr 2025; die Region wird im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 6,15 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im malaysischen Textilherstellungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| RCEP-Zollabschaffungen beschleunigen Garnexporte | +0.8% | National, mit Konzentration in nördlichen (Penang, Kedah) und südlichen (Johor) Exportzentren | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce angetriebenes Wiederaufleben der ASEAN-Fast-Fashion-Nachfrage | +0.7% | National, mit Lieferkettenknoten in zentralen (Selangor, Kuala Lumpur) und nördlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wiedereingeführte Investitionssteuerermäßigung (ITA) für Textilien 2025 | +0.6% | National, frühe Inanspruchnahme in nördlichen und zentralen Industriekorridoren | Mittelfristig (2–4 Jahre) |

| Erneuerung der PSA-Vorräte steigert Bestellungen für Gesundheitstextilien | +0.4% | National, mit Fertigungskonzentration im Norden (Penang) und Süden (Johor) | Kurzfristig (≤ 2 Jahre) |

| Penang Circularity Industrial Park liefert Recyclingfasern | +0.3% | Norden (Penang), Ausstrahlungseffekte auf das Zentrum (Selangor) | Langfristig (≥ 4 Jahre) |

| Frühe Einführung von Blockchain-Rückverfolgbarkeit für den EU-Digitalen Produktpass | +0.3% | National, priorisiert von Exporteuren in nördlichen und zentralen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

RCEP-Zollabschaffungen beschleunigen Garnexporte

Der Vorzugszugang im Rahmen des RCEP hat die malaysischen Garnzölle in China, Japan, Südkorea und Australien gesenkt und die Margen für konforme Lieferanten um 5–8 Prozentpunkte verbessert. Produzenten können australische Wolle oder chinesische Polyestergranulate kombinieren, ohne den Ursprungsstatus zu verlieren – ein Vorteil, den mittelgroße Spinner in Penang und Kedah bereits nutzen. Die Genehmigungen für ausländische Direktinvestitionen in Textilprojekte stiegen auf 8 % des malaysischen Fertigungsgesamtvolumens im Jahr 2024, was das Vertrauen in ein Garnexportzentrum signalisiert. Kapazitätsgewinne begünstigen überproportional integrierte Werke, die intern spinnen, während Lohnveredler (Cut-Make-Trim) nur dann von Aufwärtspotenzial profitieren, wenn Verträge eine Weitergabe von Preiserhöhungen erlauben. Fortlaufende Zollabbaustufen bis 2026 halten diesen Rückenwind aufrecht.[1]ASEAN-Sekretariat, "RCEP-Zollplanaktualisierungen," asean.org

Durch E-Commerce angetriebenes Wiederaufleben der ASEAN-Fast-Fashion-Nachfrage

Der regionale Bruttowarenwert für Online-Marktplätze erreichte 2024 einen Wert von 139 Milliarden USD, wobei Bekleidung die zweitgrößte Kategorie darstellte. Plattformen wie Shopee und Lazada bündeln nun Kleinmengenbestellungen in malaysischen Zentren, verkürzen die Durchlaufzeiten auf 21 Tage und belohnen agile Strickereien, die in automatisiertes Schneiden und digitale Schnittmustererstellung investiert haben. ZALORAs Anstieg der Verkäufe von bescheidener Kleidung um 33 % kommt lokalen Batik- und Jerseyherstellern zugute, die kulturelle Designvorteile bieten. Vietnamesische und kambodschanische Beschaffungsnetzwerke expandieren jedoch, sodass malaysische Unternehmen vor 2027 mehrjährige Plattformvereinbarungen sichern müssen.

Wiedereingeführte Investitionssteuerermäßigung (ITA) für Textilien 2025

Die ITA 2025 gewährt eine Ermäßigung von 60 % auf Kapitalausgaben, die über fünf Jahre gegen 70 % des gesetzlichen Einkommens verrechnet werden, und fördert so Upgrades auf energieeffiziente Webstühle und wassersparende Färbelinien. Penfabric installiert geschlossene Recyclingsysteme, während Ramatex Dachsolaranlagen mit bis zu 50 MW eingeführt hat, um sich gegen Kraftstoffkostenschwankungen abzusichern. Mittelgroße Strickereien profitieren von einer großzügigeren Vergünstigung im Vergleich zu Malaysias Standard-Reinvestitionsermäßigung, doch die Inanspruchnahme hängt von verfügbaren Technikern ab – eine Lücke, die durch strengere Quoten für Wanderarbeiter verschärft wird. Unternehmen, die ITA-Ansprüche mit technischen Ausbildungspartnerschaften verbinden, verkürzen die Amortisationszeiten und vergrößern Produktivitätslücken.

Erneuerung der PSA-Vorräte steigert Bestellungen für Gesundheitstextilien

Die Gesundheitsministerien der ASEAN begannen 2024 mit der Rotation abgelaufener PSA aus dem Jahr 2020 und vergaben 70 % der malaysischen Inlandsausschreibung für 500 Millionen Masken und 20 Millionen Schutzkittel an lokale Lieferanten[2]Behörde für Medizinprodukte, "ISO-13485-Konformitätsliste 2025," mda.gov.my. Oceancash Pacific verdoppelt die Spunbond- und Meltblown-Kapazität auf 16.000 Tonnen pro Jahr, um diesem Anstieg gerecht zu werden, während Penang-Vliesstofflinien nahezu vollständig ausgelastet sind. Die von Malaysias Regulierungsbehörden geforderte ISO-13485-Akkreditierung begrenzt Importbedrohungen durch kostengünstigere Produzenten. Obwohl die Wiederauffüllung nach 2027 nachlässt, sind Hersteller, die in veterinäre PSA und Reinraumkleidung für Halbleiter expandieren, für weiteres Wachstum positioniert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strengere Wanderarbeiterquote 2025 verursacht Fachkräftemangel | -0.6% | National, am stärksten in nördlichen (Penang, Kedah) und zentralen (Selangor) Fertigungszonen | Mittelfristig (2–4 Jahre) |

| Steigende Erdgastarife im Rahmen der ICPT-Überprüfung 2025 | -0.5% | National, akute Auswirkungen in zentralen (Selangor) und südlichen (Johor, Melaka) Färbeclustern | Kurzfristig (≤ 2 Jahre) |

| Ringgit-Volatilität erhöht Kosten für importierte Fasern und Farbstoffe | -0.4% | National, mit erhöhter Exposition in importabhängigen Clustern im Zentrum (Selangor, Kuala Lumpur) | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe durch verzögerte Textilausbaumaßnahmen am Hafen Johor | -0.3% | Süden (Johor), mit Ausstrahlungsverzögerungen, die zentrale (Selangor) Exporteure betreffen, die den Hafen Johor nutzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Wanderarbeiterquote 2025 verursacht Fachkräftemangel

Eine schrittweise Reduzierung der Ausländerbeschäftigungsquote von 15 % auf 10 % bis 2026 bedroht Werke, in denen die Abhängigkeit von Wanderarbeitern 40 % übersteigt. Unbesetzte Stellen betreffen bereits 35 % der Textilbetriebe und treiben die Löhne der Maschinenbediener um 26,7 % auf 475 USD/Monat im Jahr 2025 in die Höhe. Größere Akteure beschleunigen die Automatisierung – Ramatex hat programmierbare Nähmodule eingesetzt –, doch KMU kämpfen trotz des ITA-Fensters mit der Finanzierung. Ohne schnellere Einführung technischer Ausbildungsprogramme wird der Arbeitskräftemangel das Produktionswachstum begrenzen, selbst wenn Aufträge wieder zunehmen.

Steigende Erdgastarife im Rahmen der ICPT-Überprüfung 2025

Die ICPT-Anpassung vom Juli 2025 erhöhte den Industriestrom von 39,95 auf 45,40 Sen/kWh, was die Färbekosten um 0,008–0,011 USD pro kg steigerte und die Margen bei Standardgeweben drückte[3]Suruhanjaya Tenaga, "ICPT-Überprüfung Juli 2025," st.gov.my. Selangor- und Johor-Betriebe mit älteren Kesseln spüren den stärksten Druck, was einige Kunden dazu veranlasst, die Veredelung nach Indonesien zu verlagern, wo kohlebefeuerter Strom günstiger ist. Malaysias Haushalt 2025 sah 1,25 Milliarden USD für Effizienzförderungen vor, doch die langsame Auszahlung begünstigt größere Antragsteller und lässt KMU-Färbereien im Stich. Sofern der Subventionszugang nicht ausgeweitet wird, könnte die inländische Veredelung ausgehöhlt werden, was die Vorteile der vertikalen Integration schwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien übertreffen Bekleidung aufgrund der Nachfrage nach PSA und Automobiltextilien

Mode- und Bekleidungsanwendungen machten 54,1 % des Umsatzes im Jahr 2025 aus und unterstreichen das historische Rückgrat des malaysischen Textilherstellungsmarktes. Industrie- und Techniktextilien hingegen werden mit einer CAGR von 6,54 % wachsen – dem höchsten Wert unter allen Anwendungen –, angetrieben durch PSA-Wiederauffüllung und die Lokalisierung von Automobilinnenraumgeweben für Proton- und Perodua-Modelle. Die robuste Entwicklung des Segments positioniert es dazu, die Anteilslücke zur Bekleidung bis 2031 zu verringern.

Oceancash Pacifics Plan, die Vliesstoffproduktion auf 16.000 Tonnen pro Jahr zu verdoppeln, veranschaulicht die Kapazitätsverlagerungen hin zu Spunbond- und Meltblown-Geweben für chirurgische Masken und Schutzkittel. Der Automobilinnenraumlieferant Chori Trading Malaysia erweitert seine Weblinien in Selangor, um Elektrofahrzeugprogramme zu unterstützen, die flammhemmende, leichte Materialien erfordern. Haushaltswaren folgen mit einem Tempo von 4,8 %, gestützt durch Malaysias Wohnungsbaubeginne, doch preissensible Verbraucher halten chinesische und indische Importe wettbewerbsfähig.

Nach Rohmaterial: Polyester steigt aufgrund von Anforderungen an Recyclingmaterialien

Synthetikfasern erfassten 45,19 % des Umsatzes im Jahr 2025, wobei Polyester mit der schnellsten CAGR von 6,89 % wächst, angetrieben durch Marken, die nach Digitalem-Produktpass-konformem recyceltem PET suchen. Torays Penfibre-Kapazität von 51.000 Tonnen pro Jahr und Far Eastern New Centurys bevorstehende Recyclinglinie mit 30.000 Tonnen pro Jahr unterstreichen die Investitionsdynamik. Im Gegensatz dazu wächst der Baumwollanteil von 24 % nur um 4,5 %, da Bedenken hinsichtlich des Wasserverbrauchs und Preisvolatilität Polyester-Baumwoll-Mischungen fördern.

Recyclingfasern machen 8 % des Verbrauchs aus und werden voraussichtlich mit einer CAGR von 7,2 % wachsen – an zweiter Stelle nach Jungfaser-Polyester –, sobald Penangs Kreislaufinfrastruktur skaliert. Spezielle Hochleistungsfasern wie Aramid und UHMWPE halten nur einen Anteil von 2 %, steigen jedoch jährlich um 6,1 %, was die ungedeckte Nachfrage nach ballistischen und maritimen Anwendungen widerspiegelt, die derzeit von Importen dominiert werden.

Nach Verfahren: Vliesstoff gewinnt bei Hygiene- und medizinischen Anwendungen

Gewebe machten 52,19 % der Produktion im Jahr 2025 aus, doch die Vliesstoffproduktion ist auf dem Weg zu einer CAGR von 6,37 % – dem schnellsten unter allen Verfahren –, da Gesundheitssysteme PSA-Bestände erneuern. Spunbond und Meltblown liefern derzeit 60 % des Vliesstoffvolumens und verzeichnen ein jährliches Wachstum von 6,8 %, während nadelgestanzte Materialien der akustischen Dämmung in Automobilen dienen.

Gestrickte Gewebe halten einen Anteil von 28 % und wachsen um 5,3 %, verbunden mit der E-Commerce-Nachfrage nach Kleinmengen-Jersey- und Rippenkonstruktionen. Nischen-3D-Weben und Abstandsgewirke stehen derzeit bei 2 %, steigen jedoch jährlich um 6,9 %, was die Verlagerung der Automobilhersteller hin zu atmungsaktiven Sitzbezügen und ergonomischen Designs von Matratzenherstellern widerspiegelt.

Geografische Analyse

Nordmalaysia erzielte 39,97 % des Umsatzes im Jahr 2025 und wird mit einer CAGR von 6,15 % bis 2031 weiterhin als Wachstumsführer fungieren, hauptsächlich weil Penangs eng gebündelte Werke Aufträge in unter 10 Tagen über Penangs direkte Europa- und Nordamerika-Routen versenden können. Kedahs industrielle Diversifizierung, veranschaulicht durch einen Nitril-Butadien-Latex-Komplex im Wert von 750 Millionen USD, stärkt das regionale Ökosystem.

Zentralmalaysia folgte mit einem Anteil von 32 % und einer langsameren CAGR von 4,8 %; seine Färbezentren wurden durch Strompreiserhöhungen, die die Veredelungskosten steigerten, unter Druck gesetzt. Selangor bleibt für Design und Logistik unverzichtbar, doch einige Verarbeiter verlagern energieintensive Stufen nach Indonesien. Kuala Lumpurs Handelshäuser, darunter Chori, sichern die Beschaffung, vergeben Webarbeiten jedoch an Johor und Penang, um Margen zu erhalten.

Südmalaysia hielt 2025 einen Umsatzanteil von 18 % und expandiert jährlich um 5,1 %, profitiert von Singapur-verbundenen Reexportkanälen trotz Hafenverzögerungen, die Exporteure in Richtung Port Klang gedrängt haben. Ostküste und Ostmalaysia zusammen kamen auf einen Anteil von 11 % und eine CAGR von 4,2 %, da die Infrastruktur hinterherhinkt, obwohl Tex Cycle Technologys 25-Millionen-USD-Anlage zur Abfallverwertung in Sabah eine Kreislauffasernische anstoßen könnte.

Regulatorisches Umfeld

Malaysias Textilfertigungsbetriebe unterliegen einer Kombination aus Industrielizenzierung, Prüfung von Investitionsanreizen sowie Umwelt- und Produkt- bzw. Qualitätskonformität. Herstellungslizenzen sind gemäß dem Industrial Co-ordination Act 1975 für qualifizierte Unternehmen erforderlich (zum Beispiel Unternehmen mit Aktionärskapital von 2,5 Millionen RM oder mehr oder mit 75 oder mehr Vollzeitangestellten), wobei Anträge und Anreizanfragen über die InvestMalaysia-Plattform der MIDA abgewickelt werden. Investitionsgenehmigungen und geförderte Aktivitäten im Rahmen von Regelwerken wie dem Promotion of Investments Act 1986 und dem Income Tax Act 1967 betonen eine höhere Wertschöpfung, und die aktuellen Investitionsrichtlinien beinhalten Nachhaltigkeitserwartungen hinsichtlich Abfallmanagement, Wasser- und Energieverbrauch sowie verantwortungsvoller Rohstoffauswahl.

Bei Normen und Umweltkontrolle überwacht das Department of Standards Malaysia (JSM) die Ausrichtung an den Malaysian Standards (MS), während das Department of Environment (DOE) branchenspezifische Leitlinien für die Textil- und Bekleidungsindustrie herausgibt, einschließlich Anforderungen im Zusammenhang mit Nassverarbeitung und Abwassermanagement. Die politische Ausrichtung im Rahmen des NIMP 2030 positioniert Textilien, Bekleidung und Schuhe als strategischen Fertigungssektor und verstärkt Anforderungen und Zulassungskriterien, die Automatisierung, Ressourceneffizienz und Rückverfolgbarkeitspraktiken für Exporteure begünstigen, die mit strengeren Transparenz- und Recyclinganteil-Anforderungen konfrontiert sind.

Wertschöpfungskettenanalyse

Malaysias Wertschöpfungskette in der Textilfertigung umfasst vorgelagerte Primärtextilien (Polymerisation und Faser- bzw. Garnbildung, Spinnen, Weben, Stricken und Nassverarbeitung wie Bleichen und Färben), mittelständische Konfektionstextilien sowie nachgelagerte Bekleidungsherstellung und Zubehör, unterstützt durch exportorientierte Logistik entlang etablierter Industriekorridore. Vorgelagerte Rohstoffe umfassen natürliche und synthetische Fasern (wobei Polyester und Polypropylen für Bekleidungsmischungen und Vliesstoff-PSA-Substrate wichtig sind), unterstützt durch inländische und regionale chemische Vorprodukte für Farbstoffe und Hilfsmittel, während die Energiekostenexposition in der Nassverarbeitung und Ausrüstung am ausgeprägtesten ist, wo Strom- und Gastarife die Umwandlungswirtschaft beeinflussen.

Die Koordination der Branche und der Ausbau von Kapazitäten werden von der Malaysian Textile Manufacturers Association (MTMA) als nationale Vertretungsorganisation unterstützt, die multinationale Unternehmen, große lokale Firmen und KMU abdeckt. Von der Regierung geförderte Produkte umfassen natürliche und synthetische Fasern, Garn, gewebte oder gestrickte Stoffe, Vliesstoffe, spezialisierte Bekleidung sowie technische bzw. funktionale Textilien, wobei die Wertschöpfungskette auf höherwertige Segmente ausgerichtet ist. Zu den wichtigsten im Betriebsumfeld hervorgehobenen Engpässen zählen der Mangel an Fachkräften und der Kostendruck beim Färben und der Ausrüstung, was das Interesse an Automatisierung und Energieeffizienzlösungen erhöht hat, um Vorlaufzeiten und die Einhaltung der Exportvorschriften zu schützen.

Wettbewerbslandschaft

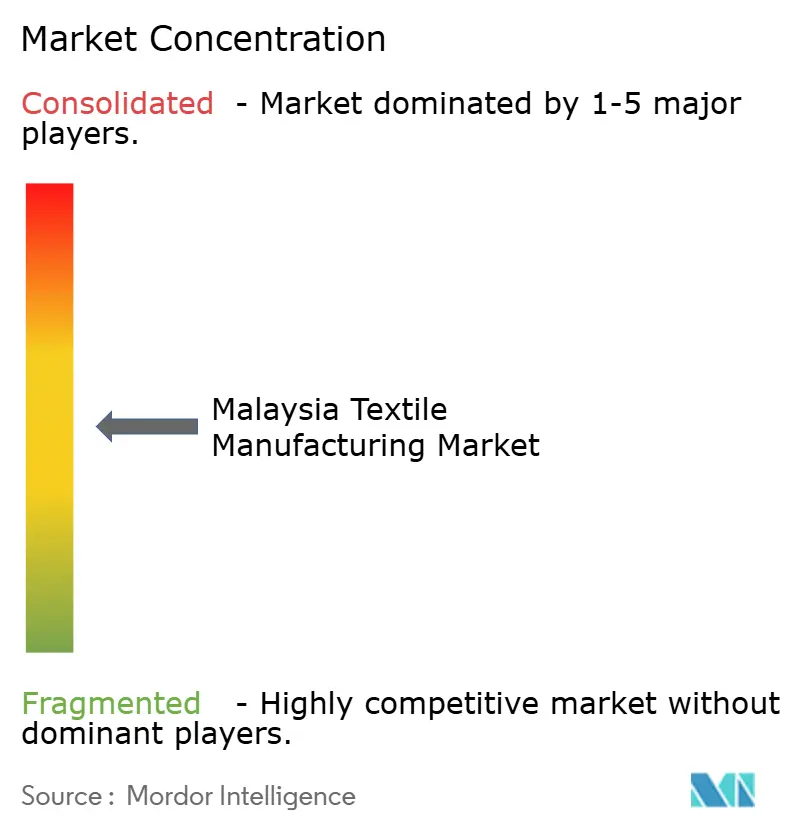

Der Wettbewerb im malaysischen Textilherstellungsmarkt bleibt moderat fragmentiert; die Top-10-Produzenten kontrollieren rund 35–40 % des Umsatzes im Jahr 2025. Vertikal integrierte Strukturen dominieren: Ramatex überwacht den gesamten Prozess vom Spinnen bis zur Bekleidungsmontage in mehreren Ländern, während Penfabric die STeP-by-OEKO-TEX-Zertifizierung erlangt hat und damit europäische Aufträge sichert, die transparente Lieferketten schätzen. Steigende Strom- und Arbeitskosten veranlassen zur selektiven Auslagerung energieintensiver Veredelung in Nachbarländer, was das traditionelle Vollintegrationsmodell unter Druck setzt.

Die Technologieeinführung ist ein klares Differenzierungsmerkmal. Padinis RFID-Einführung im Wert von 2,5 Millionen USD erstreckt sich bis zu vorgelagerten Gewebelieferanten und schafft Bereitschaft für den Digitalen Produktpass sowie Bestandsgenauigkeit, die den Betriebskapitalbedarf senkt. Ramatex' 50-MW-Solaranlagen senken Energiekosten und schützen den Betrieb vor ICPT-Tarifschocks. Oceancashs 10-Millionen-USD-Vliesstoff-Upgrade ermöglicht die Einzel-Quellen-Produktion von dreilagigen Masken, reduziert die Abhängigkeit von importiertem Meltblown-Gewebe und erschließt PSA-Nachfrage.

Zu den Weißflecken-Chancen gehören die Produktion von Aramid- und UHMWPE-Fasern, die noch zu 100 % importabhängig ist, sowie das Recycling von Textilabfällen, bei dem 2024 nur 12 % der Abfälle zurückgewonnen wurden. Tex Cycle Technologys Anlage in Sabah verankert dieses aufkeimende Segment und könnte Bekleidungsmarken anziehen, die recycelte Inputs suchen. Unternehmen, die langfristige Liefervereinbarungen mit E-Commerce-Giganten sichern, bevor die Plattformbeschaffung nach Vietnam und Kambodscha verlagert wird, sichern sich Volumen und mildern die Margenerosion bei Standardgeweben.

Marktführer der malaysischen Textilherstellungsbranche

Ramatex Textiles Industrial Sdn Bhd

Penfabric Sdn Berhad

D&Y Textile (Malaysia) Sdn Bhd

Esquel Malaysia Sdn Berhad

Asia Brands Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Anreizgebundene Modernisierung schafft Raum für Fabriken, die höhere Kapitalintensität, Automatisierung und ESG-Ergebnisse nachweisen können, während sie sich in höherwertige Kategorien wie technische Textilien, funktionale Vliesstoffe und rückverfolgbare synthetische und recycelte Garne ausweiten. Das National Investment Framework (NIF), eingeführt im malaysischen Nationalhaushalt 2026, verschiebt Fertigungsanreize hin zu einem ergebnisorientierten, gestuften Ansatz, der an Kennzahlen wie Kapitalinvestition pro Mitarbeiter und ESG-Praktiken gekoppelt ist. Diese Struktur lenkt Projektpipelines hin zu energieeffizienten Maschinen, digitaler Überwachung und ressourcenschonender Nassverarbeitung.

Diese Ausrichtung entspricht auch der Sektorpositionierung des NIMP 2030 für Textilien, Bekleidung und Schuhe, die Nachhaltigkeit, fortschrittliche Fertigung und Praktiken der Kreislaufwirtschaft betont statt reiner Rohstofferzeugung. Exportorientierte Konformität und Kostenwettbewerbsfähigkeit unterstützen zudem Chancen im Bereich messbarer Energie- und Wasserreduzierungen, da Ausrüstung und Färben zu den energieintensivsten Schritten gehören und direkt von Tarifanpassungen betroffen waren. Auf der Nachfrageseite bieten Industrie- und Technische Textilien (einschließlich PSA-bezogener Vliesstoffe und Textilien für Fahrzeuginnenräume) Margenstabilität gegenüber einfachen Bekleidungsstoffen, während zirkuläre Vorprodukte und die Integration recycelter Fasern die Erwartungen der Käufer an Transparenz und Materialherkunft unterstützen. Digitalisierungsinitiativen wie IoT-basierte Energieoptimierung und Rückverfolgbarkeitssysteme können mit Anreizkriterien und Käuferaudits kombiniert werden, um die Beschaffung aus Malaysia für regionale E-Commerce-Lieferketten und Premium-Exportprogramme zu stärken.

Aktuelle Branchenentwicklungen

- Februar 2026: Penfabric Sdn Berhad unterzeichnete eine Absichtserklärung (MoU) mit Hitachi Sunway Information Systems Sdn Bhd zur Umsetzung von Energieeffizienzlösungen. Die Zusammenarbeit unterstützt die Kostenkontrolle in energieintensiven Textilbetrieben und stärkt die Compliance-Narrative rund um umweltfreundlichere Fertigung für Exportkunden.

- Juli 2025: Die Industrie-Stromtarife stiegen im Rahmen des ICPT-Mechanismus Malaysias auf 45,40 Sen/kWh, was die Margen von Färbe- und Ausrüstungsbetrieben verengte. Der Anstieg beschleunigte das Interesse an vor Ort installierten erneuerbaren Energien und Energiesparsanierungen, insbesondere für Verarbeiter, die versorgungsbedingter Kostenvolatilität ausgesetzt sind.

- Mai 2024: Tex Cycle Technology sagte 25 Millionen USD für die erste integrierte Sonderabfallanlage in Sabah zu, die sich auf Faser-zu-Faser-Recycling konzentriert. Die Investition ergänzt die inländische Kreislaufwirtschaftsinfrastruktur, die recycelte Vorprodukte liefern und das Risiko der Abfallentsorgung für Textilhersteller, einschließlich Akteure der Nassverarbeitung, verringern kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der malaysische Markt für Textilfertigung als der Wert der Textil- und Bekleidungsfertigungstätigkeit in Malaysia definiert, der die Umwandlung von Fasern zu fertigen Textilprodukten und die damit verbundenen Fertigungsprozesse umfasst.

Ausgeschlossen aus dem Geltungsbereich: Einzelhandelsverkäufe von Textilien und Bekleidung, reine Handels- und Vertriebsmargen sowie Second-Hand-Textilströme werden in diesem Marktwert nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Anwendung

- Mode und Bekleidung

- Industrie- und Techniktextilien

- Haus- und Heimtextilien

- Medizin- und Gesundheitstextilien

- Automobil- und Transporttextilien

- Sonstige (Schutz-, Sporttextilien usw.)

- Nach Rohmaterial

- Naturfasern

- Baumwolle

- Wolle

- Seide

- Synthetikfasern

- Polyester

- Nylon

- Rayon / Viskose

- Acryl

- Polypropylen

- Recyclingfasern

- Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE))

- Naturfasern

- Nach Verfahren / Technologie

- Gewebt

- Gestrickt

- Vliesstoff

- Spunlaid (Spunbond / Meltblown)

- Trockengelegt hydrovernadelt

- Nassgelegt

- Nadelgestanzt

- 3D-Weben und Abstandsgewirke

- Nach Geografie

- Norden (Penang, Kedah, Perlis und Perak)

- Zentrum (Selangor, Kuala Lumpur, Negeri Sembilan und Putrajaya)

- Süden (Johor, Melaka)

- Ostküste (Kelantan, Terengganu, Pahang und Labuan)

- Ostmalaysia (Sabah, Sarawak)

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wird verwendet, um das faktische Rückgrat des Modells festzulegen, sodass die Größenbestimmung von dem ausgeht, was über Malaysias Fertigungsaktivität, Handelsmuster und Branchengesundheit unabhängig beobachtet werden kann. Typischerweise werden dabei offizielle Statistiken und Referenzserien wie Handelsveröffentlichungen der Malaysia External Trade Development Corporation, Fertigungsindikatoren des Department of Statistics Malaysia, Handelskarten des International Trade Centre, Zollserien von UN Comtrade sowie makroökonomische und Wechselkursreihen der Weltbank geprüft, gefolgt von relevanten politischen Hinweisen malaysischer Behörden.

Um die Zahlen praxisnah zu gestalten, werden zudem Unternehmensjahresberichte, Investorenpräsentationen und öffentliche Ankündigungen geprüft, um den Produktmix, Auslastungssignale und Expansionspläne zu verstehen, die den Produktionswert beeinflussen können. Bei Bedarf wird ein kostenpflichtiges Abonnement genutzt, das Unternehmensfinanzdaten, Nachrichten und Patentanmeldungen zusammenführt, um manuelle Lücken zu verringern und Zeitpläne abzugleichen. Diese Desk-Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Annahmen zu testen, die Desk-Quellen nicht gut erklären, wie typische Verschiebungen im Produktmix, Sichtbarkeit von Exportaufträgen und wie sich Preisänderungen durch Verträge fortsetzen. Wir sprechen mit Herstellern, Maschinen- und Prozessexperten sowie nachgelagerten Käufern in ganz Malaysia und überprüfen die Eingaben erneut, wenn widersprüchliche Signale zwischen Produktion, Handel und Preisrichtung auftreten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 17% | Manager: 60% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion, die den Wert der malaysischen Textilfertigung mit beobachtbaren Fertigungs- und Handelssignalen verknüpft und dann mit Aktivitäten auf Prozessebene wie Spinnen, Weben oder Stricken und Ausrüstung, gefolgt von Bekleidungsherstellung, soweit zutreffend. Sobald der Nachfragepool aufgebaut ist, werden selektive Bottom-up-Prüfungen anhand von Stichproben-Umsatzsignalen von Unternehmen, Kapazitätserweiterungen und typischen Proxy-Werten für Preis pro Produktionseinheit durchgeführt, sodass die Gesamtwerte angepasst werden können, wenn der erste Durchlauf übertrieben erscheint.

Einige Eingaben, die das Modell wesentlich prägen, umfassen Export- und Importwerte von Textilien und Bekleidung, die Mixbewegung zwischen Faser, Garn, Stoff und Bekleidung, Fertigungsproduktionsindikatoren, Kommentare zur Kapazitätsauslastung aus Interviews sowie den Zeitpunkt der USD-MYR-Umrechnung für das Basisjahr. Für die Prognose wird eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Pfade für Exportnachfrage, Kosteninflation und Auslastungserholung widerspiegeln kann, die in Expertengesprächen erörtert wurden. Anschließend wird ein zentrales Szenario basierend auf den am häufigsten wiederholten Annahmen ausgewählt. Wenn Bottom-up-Informationen für kleinere Anlagen fehlen, wird die Lücke durch Proportionierung basierend auf Handelsexposition und Prozessmix behandelt und anschließend mit den Makro- und Branchensummen abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden mit unabhängigen Signalen wie Handelswerten, der Richtung der Fertigungsproduktion und der implizierten Preis- und Volumenbewegung für wichtige Textilkategorien abgeglichen. Wenn ein Anstieg für das Jahr zu groß erscheint, werden die Annahmen überprüft, und Folgegespräche werden ausgelöst, um zu bestätigen, ob die Änderung durch Mix, Preisgestaltung oder einen einmaligen Schock verursacht wird.

Vor der Freigabe durchläuft die Arbeit schrittweise Analystenprüfungen, einschließlich Abweichungsprüfungen über Segmente hinweg, Konsistenzprüfungen der Währung und Plausibilitätsprüfungen im Vergleich zu aktuellen Erweiterungs- und Auslastungsnarrativen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen. Kurz vor der Auslieferung wird eine abschließende, aktuelle Überprüfung durchgeführt, damit Kunden die neueste Sichtweise erhalten.

Marktgröße der Mordor-Intelligence-Studie zur malaysischen Textilfertigungsindustrie im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zur malaysischen Textilfertigung stimmen oft nicht überein, da der Markt aus verschiedenen Blickwinkeln definiert werden kann, und die Wahl beeinflusst, was als Wert erfasst wird. Unterschiede ergeben sich meist daraus, ob Bekleidung mit Textilien zusammengefasst wird, wie Handel im Vergleich zu Inlandsproduktion behandelt wird und wie Wechselkurse und Inflation im Basisjahr berücksichtigt werden.

Einige Quellen mischen zudem eine breitere Lifestyle-Kategorie in die Gesamtsumme ein, was verwandte Produkte hinzuziehen und das Wachstum glatter erscheinen lassen kann, als es Fertigungs- und Handelsdaten zeigen. Bei der Modellierung von Mordor Intelligence wird der Wert nur für die malaysische Textil- und Bekleidungsfertigungstätigkeit über Prozesse wie Spinnen, Stoffherstellung, Nassverarbeitung und Bekleidungsherstellung erfasst und dann vor der Prognose mit Handels- und Produktionssignalen validiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,67 Mrd. USD (2026) | |

| Branchendatenportal A | 3,49 Mrd. USD (2025) | Diese Schätzung wird in einem breiteren Lifestyle-Kontext präsentiert, und die Beschreibung des Geltungsbereichs deutet darauf hin, dass Bekleidung und verwandte Kategorien gebündelt werden können, was den erfassten Wert im Vergleich zur reinen Fertigungsproduktion verschieben kann. |

| Marktpublisher B | 3,20 Mrd. USD (2024) | Diese Zahl verwendet ein früheres Basisjahr und eine andere Segmentierungslinse, die sich auf Bekleidung und Heimtextilien konzentriert, was die vorgelagerte Prozessaktivität untererfassen kann und auch den für die USD-Umrechnung verwendeten Wechselkurszeitpunkt ändert. |

Insgesamt lässt sich die Streuung hauptsächlich durch die Definition des Geltungsbereichs, die Wahl des Basisjahres und die Frage erklären, was als Fertigungswert im Gegensatz zu benachbarten Kategorien behandelt wird. Indem das Modell an die Prozessabdeckung gebunden und mit Handels- und Produktionsindikatoren abgeglichen wird, bleibt die endgültige Zahl leichter reproduzierbar und belastbar, wenn sich Annahmen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische Textilherstellungsmarkt im Jahr 2026?

Die Größe des malaysischen Textilherstellungsmarktes beläuft sich im Jahr 2026 auf 3,67 Milliarden USD und wird bis 2031 voraussichtlich 4,71 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Industrie- und Techniktextilien führen das Wachstum mit einer CAGR von 6,54 % bis 2031 an, angetrieben durch die Nachfrage nach PSA und Automobilinnenräumen.

Warum steigt die Polyesternutzung in malaysischen Werken?

Polyester profitiert von niedrigeren Kosten im Vergleich zu Baumwolle und von europäischen Vorschriften, die recyceltes PET bevorzugen, was seine CAGR von 6,89 % bis 2031 antreibt.

Welche Region trägt am meisten zur malaysischen Textilproduktion bei?

Nordmalaysia, verankert durch Penang und Kedah, lieferte 39,97 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 6,15 % wachsen.

Wie wirken sich Energiekosten auf die Hersteller aus?

Eine Erhöhung des Stromtarifs um 13,6 % im Juli 2025 steigerte die Färbekosten und veranlasste Investitionen in Solarenergie und energieeffiziente Ausrüstung.

Seite zuletzt aktualisiert am: