Marktgröße und Marktanteil der Textilherstellung in Bangladesch

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

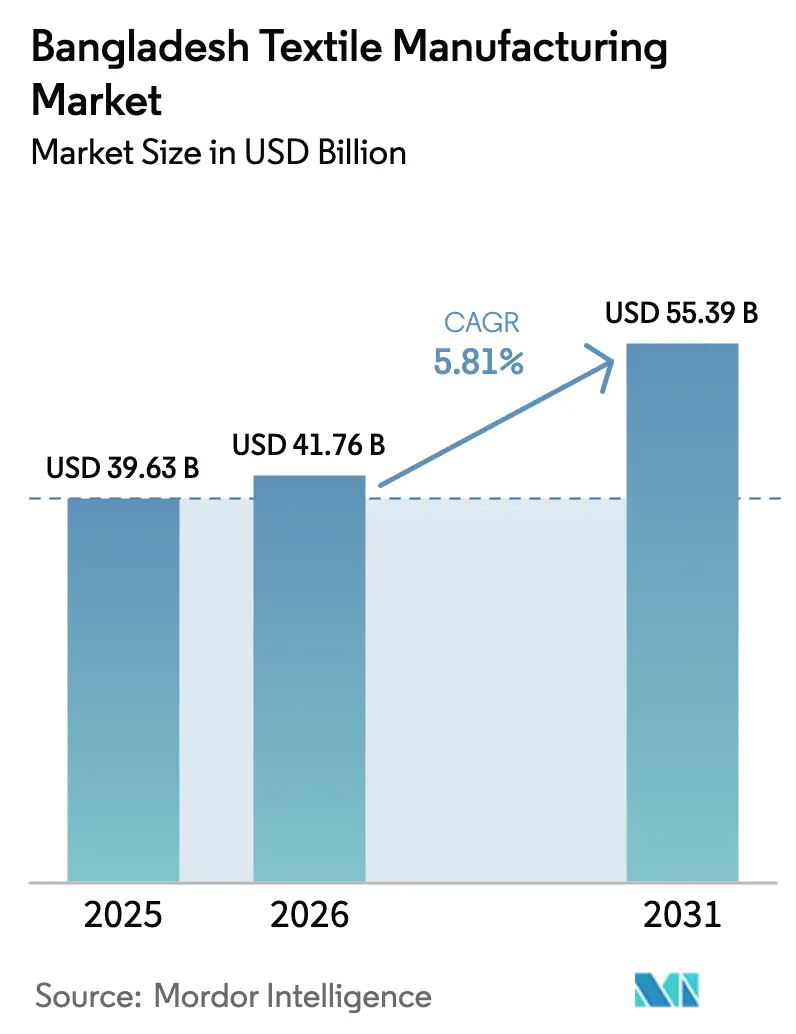

| Marktgröße im Basisjahr (2025) | 39.63 Milliarden US-Dollar |

| Marktgröße (2026) | 41.76 Milliarden US-Dollar |

| Marktgröße (2031) | 55.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Textilherstellung in Bangladesch von Mordor Intelligence

Die Marktgröße der Textilherstellung in Bangladesch wird voraussichtlich von USD 39,63 Milliarden im Jahr 2025 und USD 41,76 Milliarden im Jahr 2026 auf USD 55,39 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,81 % verzeichnen.

Der anhaltende zollfreie Zugang zum Vereinigten Königreich und die erwartete Erneuerung der Nullzollprivilegien in der Europäischen Union erweitern den Kundenstamm und belohnen Betriebe, die in verifizierte Umwelt-, Sozial- und Governance-Systeme investiert haben. Von Marken vorgeschriebene Klauseln zur Nutzung erneuerbarer Energien, konzessionäre Grünfinanzierungsfenster und KI-gestützte Qualitätskontrollen in Echtzeit steigern die Produktivität weiter, obwohl chronische Gasengpässe und volatile Baumwollpreise die Margenstabilität gefährden. Der Wettbewerbsschwung verlagert sich von reiner Kostenarbitrage hin zu compliance-getriebenem Sourcing, Diversifizierung in technische Textilien und Schnelligkeit bei der Markteinführung. Infolgedessen entwickelt sich der Markt für Textilherstellung in Bangladesch zu einem mittelständischen Technologiezentrum statt zu einem Anhängsel mit niedrigen Kosten, was Aufwärtspotenzial für Betriebe schafft, die Rückverfolgbarkeit, Recyclingfaserintegration und Kleinstserienfertigung beherrschen.

Wichtigste Erkenntnisse des Berichts

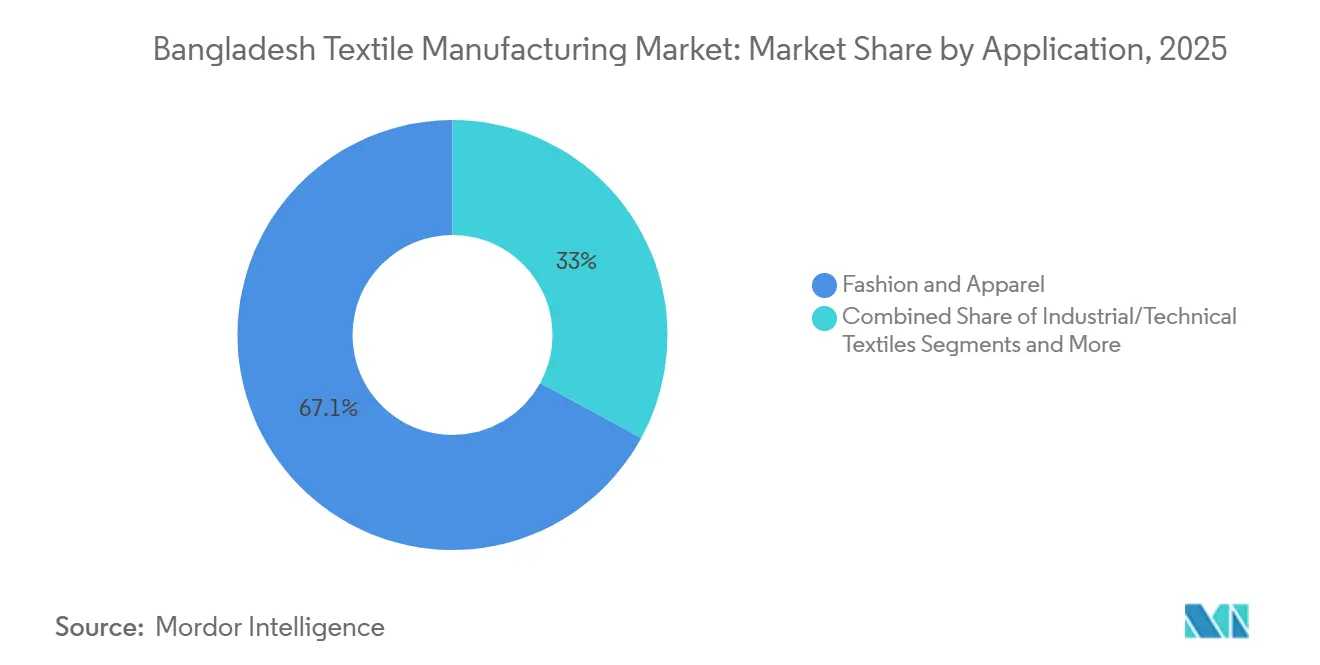

- Nach Anwendung entfiel auf Mode und Bekleidung im Jahr 2025 ein Marktanteil von 67,05 % am Markt für Textilherstellung in Bangladesch, während Industrie- und technische Textilien bis 2031 voraussichtlich mit einem CAGR von 6,44 % wachsen werden.

- Nach Rohmaterial führten Synthetikfasern mit einem Anteil von 36,99 % an der Marktgröße der Textilherstellung in Bangladesch im Jahr 2025, und Polyestergarn wird bis 2031 voraussichtlich mit einem CAGR von 6,85 % wachsen.

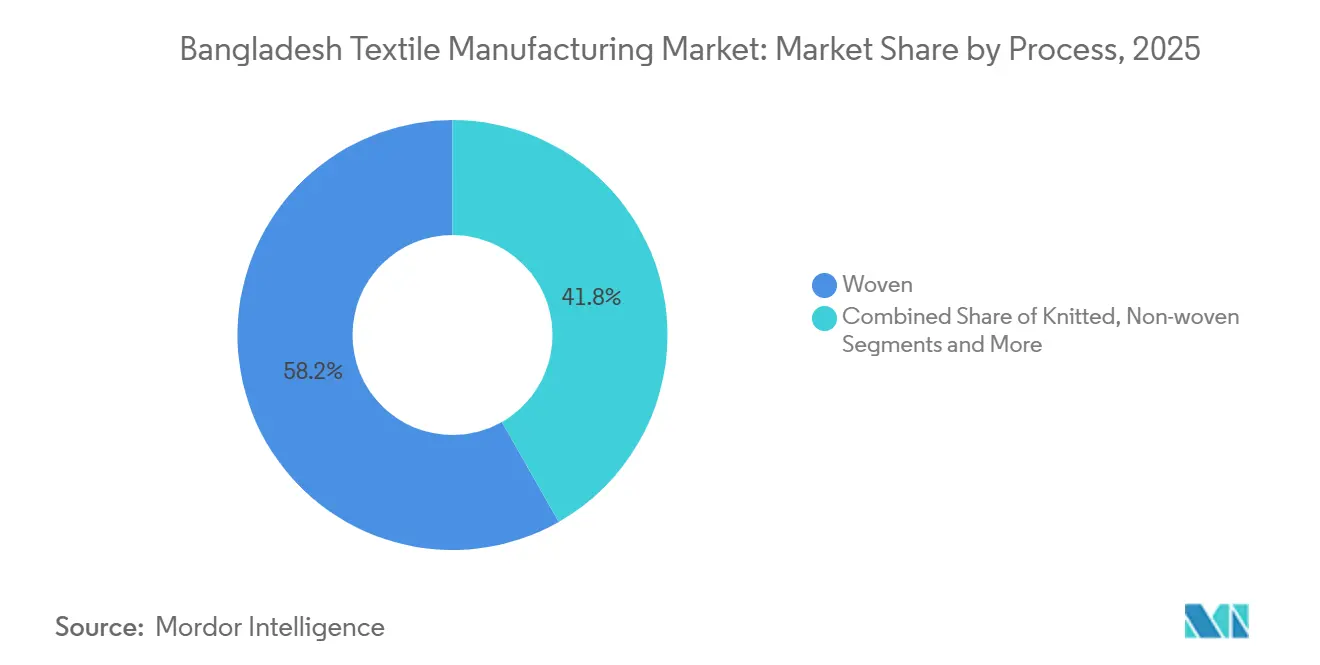

- Nach Verfahren entfielen auf gewebte Stoffe im Jahr 2025 58,23 % des Marktanteils der Textilherstellung in Bangladesch, und Vliesstofflinien werden im Prognosezeitraum mit dem schnellsten CAGR von 6,34 % wachsen.

- Nach Geografie behielt Dhaka im Jahr 2025 eine Kapazität von 52,42 %, während der Korridor des übrigen Bangladeschs, verankert durch Bangabandhu Sheikh Mujib Shilpa Nagar, bis 2031 mit einem CAGR von 6,09 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Textilherstellung in Bangladesch

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrierter Hub Bangabandhu Sheikh Mujib Shilpa Nagar | +0.9% | Mirsarai, Sitakunda, Sonagazi; Chittagong-Korridor | Langfristig (≥4 Jahre) |

| Verlängerung des zollfreien Zugangs im Rahmen des britischen Entwicklungsländer-Handelsschemas und erwartete Erneuerung des EU-GSP+ | +0.8% | Dhaka, Gazipur, Chittagong Exporthubs | Mittelfristig (2–4 Jahre) |

| Compliance-Bereitschaft für die EU-Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht | +0.7% | EU-orientierte Exporteure im ganzen Land | Mittelfristig (2–4 Jahre) |

| Von Marken vorgeschriebene Projekte für erneuerbare Energien senken Scope-2-Emissionen | +0.6% | Industriecluster in Dhaka und Gazipur | Kurzfristig (≤2 Jahre) |

| Grünfinanzierungsfenster für Färbereianlagen mit Nullflüssigkeitsableitung | +0.5% | Nassverarbeitungsgürtel in Gazipur und Narayanganj | Mittelfristig (2–4 Jahre) |

| Generative KI zur Fehlererkennung am Webstuhl ermöglicht Kleinstserienaufträge | +0.4% | Pilotstandorte in Dhaka und Gazipur | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung des zollfreien Zugangs im Rahmen des britischen Entwicklungsländer-Handelsschemas und erwartete Erneuerung des EU-GSP+

Das Entwicklungsländer-Handelsschema des Vereinigten Königreichs sichert bangladeschischer Bekleidung bis 2029 zoll- und kontingentfreien Zugang und schützt Exporteure vor Zöllen nach dem Abschluss der Graduierung aus dem Status eines am wenigsten entwickelten Landes, während Ursprungsregeln gelockert werden, die früher importierte Stoffe benachteiligten. Brüssel diskutiert die GSP+-Aufnahme, die Nullzölle im Austausch für die Einhaltung von 27 internationalen Übereinkommen wiederherstellen würde, und positioniert konforme Betriebe für einen ununterbrochenen EU-Zugang. Exporteure sicherten sich gegen Schutzklauselobergrenzen ab, indem sie in technische Textilien und Automobilfabrikate mit separaten Zollcodes diversifizierten. Diese Maßnahmen stärken insgesamt das Käufervertrauen und untermauern Volumenverpflichtungen, was dem Markt für Textilherstellung in Bangladesch klare Rückenwind verleiht[1]Britische Regierung, "Entwicklungsländer-Handelsschema," gov.uk .

Compliance-Bereitschaft für die EU-Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht

Die EU-Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht verpflichtet Importeure ab 2027 zur Prüfung von Tier-2- und Tier-3-Lieferanten und sieht Bußgelder von bis zu 5 % des weltweiten Umsatzes bei Verstößen vor[2]Europäisches Parlament, "Unternehmerische Nachhaltigkeitssorgfaltspflicht: Einigung über neue Regeln gebilligt," europarl.europa.eu . Betriebe, die mit RFID-Rollenverfolgung, Blockchain-Chargenaufzeichnungen und Higg-Index-Berichterstattung ausgestattet sind, rückten 2025 bereits auf bevorzugte Lieferantenlisten vor. HSBCs nachhaltigkeitsgebundenes Darlehen in Höhe von USD 65 Millionen an Viyellatex, das an Ziele zur Rückverfolgbarkeit von Rohmaterialien geknüpft ist, veranschaulicht, wie Compliance günstigeres Kapital und stabilere Käuferbeziehungen erschließt, da europäische Normen zu faktischen globalen Maßstäben werden. Frühe Anwender im Markt für Textilherstellung in Bangladesch sichern sich mehrjährige Volumenzusagen, während Nachzügler das Risiko margenzehrender Sanierungspläne tragen.

Von Marken vorgeschriebene Projekte für erneuerbare Energien senken Scope-2-Emissionen

Globale Einzelhändler verlangen nun, dass Lieferanten bis 2027 mindestens 50 % des Stroms aus erneuerbaren Quellen beziehen, was große bangladeschische Betriebe dazu veranlasste, bis Ende 2025 mehr als 200 Megawatt Dachsolaranlagen zu installieren. Pacific Jeans, Youngone und Ha-Meem aktivierten jeweils Anlagen mit mehr als 8 Megawatt, was die Anfälligkeit gegenüber Netzausfällen abpuffert und den CO₂-Fußabdruck senkt, der direkt in Vertragsverlängerungen einfließt. Einfuhrzölle von 37–62 % auf Photovoltaik-Hardware schrecken kleinere Betriebe noch ab, doch konzessionäre Darlehen von IDCOL verkürzen die Amortisationszeiten auf etwa vier Jahre. Mit steigendem Anteil grüner Energie gewinnt der Markt für Textilherstellung in Bangladesch eine Differenzierung auf Basis verifizierter Emissionsreduzierungen statt nomineller Lohnkosten.

Grünfinanzierungsfenster für Färbereianlagen mit Nullflüssigkeitsableitung

Gemischtes Kapital der Asiatischen Entwicklungsbank und der IFC finanziert nun bis zu 70 % von Projekten mit Nullflüssigkeitsableitung und verkürzt die Amortisationszeiträume für wasserintensive Färbereien. Envoy Textiles und DBL Group installierten zwischen 2023 und 2025 Systeme mit Nullflüssigkeitsableitung, eliminierten Flussabwässer und erfüllten markenseitige Abwasserklauseln[3]Asiatische Entwicklungsbank, "ADB-Projekt 57005-001: Ananta Group Anlage für synthetische Strickware," adb.org . Kleinere Verarbeiter stehen vor Sicherheitenhürden, doch die wachsende Verfügbarkeit nachhaltigkeitsgebundener Darlehen signalisiert einen Weg zur Skalierung von Umweltverbesserungen ohne eigenkapitalzehrende Ausgaben. Verbessertes Wassermanagement stärkt die Betriebsgenehmigung des Marktes für Textilherstellung in Bangladesch angesichts strengerer inländischer Durchsetzung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Gasversorgungsengpässe trotz verzögerter LNG-Erweiterung | −0.9% | Gürtel Dhaka, Gazipur, Narayanganj | Kurzfristig (≤2 Jahre) |

| Klimabedingte Baumwollpreisvolatilität | −0.6% | Spinnereien im ganzen Land | Mittelfristig (2–4 Jahre) |

| Digitalisierungslücke bei Tier-3-Subunternehmern | −0.4% | Tier-3-Lieferanten im ganzen Land | Mittelfristig (2–4 Jahre) |

| Zunehmende IoT-bezogene Cybersicherheitsverletzungen | −0.3% | Digital fortgeschrittene Einrichtungen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Gasversorgungsengpässe trotz verzögerter LNG-Erweiterung

Die inländische Gasproduktion sank 2025 auf rund 2.200 mmcfd gegenüber einem Industriebedarf von über 2.800 mmcfd, was Betriebe dazu zwang, Diesel zu Kosten zu verbrennen, die 30–40 % über dem Leitungsgas liegen. Der Plan von Summit LNG zur Verdoppelung der Kapazität verschob sich auf Ende 2026 und verlängerte die Rationierung, die die Bruttomargen mittlerer Exporteure auf einstellige Werte drückte. Unsichere Zuteilungsregeln erschweren die Produktionsplanung und dämpfen die Investitionsstimmung im Markt für Textilherstellung in Bangladesch.

Klimabedingte Baumwollpreisvolatilität

Baumwolle erreichte 2024 inmitten von Dürren in den USA und Überschwemmungen in Pakistan einen Höchststand von nahezu 95 Cent pro Pfund und fiel dann bis Anfang 2025 auf 70 Cent zurück. Betriebe, die an Festpreisverträge für Bekleidung gebunden waren, absorbierten Lagerbestandsverluste und verknappten das Betriebskapital, als die Bankzinsen über 11 % stiegen. Produzenten, die Polyester oder Viskose beimischten, dämpften die Exposition, doch anhaltende Volatilität unterstreicht die Bedeutung der Faserdiversifizierung im Markt für Textilherstellung in Bangladesch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Modedominanz treibt industrielle Innovation

Mode und Bekleidung hielten 2025 einen dominanten Marktanteil von 67,05 % am Markt für Textilherstellung in Bangladesch, gestützt durch Denim, Strickoberteile und preisgünstige Fast-Fashion-Aufträge. Industrie- und technische Textilien werden bis 2031 mit einem CAGR von 6,44 % wachsen, unterstützt durch robuste Geotextilnachfrage für Straßenprojekte und stetige Krankenhausbestellungen von medizinischen Kitteln. Haushaltswaren bewegen sich in etwa im Einklang mit der Gesamtmarktgröße der Textilherstellung in Bangladesch, während Automobilfabrikate eine noch unerschlossene Nische für frühe Anwender darstellen.

Nachhaltigkeitskriterien verändern den Mix: Marken schreiben nun einen Anteil von 15–30 % recyceltem Polyester vor, was Envoy Textiles dazu veranlasste, eine Recyclinganlage für Abfallstoffe im Wert von USD 22 Millionen zu eröffnen, die den Kreislauf von Zuschnittabfällen schließt. Die Expansion medizinischer Textilien hängt von der ISO-13485-Zertifizierung ab, die derzeit weniger als 10 inländische Betriebe besitzen. Schutz- und Sportbekleidungssegmente sehen sich nach der LDC-Graduierung mit Zollgegenwind konfrontiert, was die Dringlichkeit des GSP+-Status zur Wahrung der Wettbewerbsfähigkeit unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohmaterial: Synthetischer Schwung dominiert

Synthetikfasern eroberten 2025 einen Anteil von 36,99 % an der Marktgröße der Textilherstellung in Bangladesch, wobei Polyestergarn bis 2031 voraussichtlich mit einem CAGR von 6,85 % wachsen wird. Preisstabilität, die an Rohölderivate gebunden ist, und knitterresistente Eigenschaften machen Polyester zur bevorzugten Faser für schnell umsetzbare Mode. Inländische Kapazitätserweiterungen durch Energypac Fashions und Beximco Synthetics beginnen, die Importabhängigkeit von China und Indien zu verringern.

Naturfasern bleiben für atmungsaktive Kleidungsstücke unverzichtbar, doch Klimarisiken und Wasserintensität erhöhen die Unsicherheit bei Rohbaumwolle. Recycelte Inputs gewinnen an Bedeutung: Das USD 70 Millionen schwere Projekt von Ananta Group für synthetische Strickware wird recycelte Polyesterchips mit Jungfasern mischen und damit Käufermandaten für zirkuläres Sourcing entsprechen. Spezielle Hochleistungsfasern bleiben aufgrund von Kapitalbarrieren eine Nische, doch wachsendes Interesse an Militär- und Industrieaufträgen könnte später im Jahrzehnt Pilotlinien anstoßen.

Nach Verfahren/Technologie: Gewebte Stoffe dominieren, Vliesstoffe beschleunigen

Gewebte Stoffe beherrschten 2025 mit 58,23 % den Marktanteil der Textilherstellung in Bangladesch, was die tief verwurzelten Denim- und Hemdenstoffkapazitäten in Gazipur und Dhaka widerspiegelt. Vliesstofftechnologien, angeführt von Spinnvlies und schmelzgeblasenem Polypropylen, sind auf dem Weg, bis 2031 einen CAGR von 6,34 % zu verzeichnen, da Hygiene- und Medizinsektoren die Versorgung lokalisieren. Strickwaren behalten strategische Bedeutung für T-Shirts und Aktivbekleidung, doch KI-Upgrades am Webstuhl positionieren Webereien für Kleinstserienpremien.

Investitionsmuster spiegeln die Nachfrage wider: DBL Group evaluierte nadelgestanzte Linien für Geotextilien, während Youngone ein Ausbildungszentrum finanziert, um Kompetenzen für 3D-Gewebe aufzubauen. Kapitalintensives 3D-Weben bleibt auf weniger als fünf Standorte beschränkt, doch wachsendes Automobilinteresse könnte zusätzliche Importe spezialisierter Webstühle rechtfertigen. Insgesamt verbreitert die Prozessdiversifizierung den Markt für Textilherstellung in Bangladesch über seinen traditionellen Denim-Kern hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dhaka machte 2025 52,42 % der nationalen Kapazität aus und bietet Nähe zu Banken und einer qualifizierten Belegschaft, leidet jedoch unter verkehrsbedingten Logistikkosten und Netzinstabilität. Gazipur, nördlich der Hauptstadt, beherbergt die größten Spinn- und Färbereiclusters, steht jedoch in der Trockenzeit unter akutem Wasserstress, was frühe Anwender wie Viyellatex und DBL zur Einführung von Anlagen mit Nullflüssigkeitsableitung veranlasst. Der Anteil Chittagongs liegt bei rund 17 %, und der Hafenzugang verkürzt die Vorlaufzeiten vom Fabrikboden bis zum Schiff auf unter zwei Stunden, obwohl steigende Grundstückspreise den Kostenvorteil verringern.

Das Segment des übrigen Bangladeschs, einschließlich Narayanganj, Narsingdi sowie der aufstrebenden Zonen Cumilla und Feni, wird bis 2031 voraussichtlich mit einem CAGR von 6,09 % wachsen und damit den Gesamtmarkt für Textilherstellung in Bangladesch übertreffen. Bangabandhu Sheikh Mujib Shilpa Nagar treibt diesen Wandel mit LNG-Zuteilung, vereinfachtem Zollwesen und einem jahrzehntelangen Steuerurlaub voran, der bereits Zusagen von Spinn-, Web- und Bekleidungsgruppen gesichert hat. Bessere Infrastruktur streut das Risiko, entlastet den Dhaka-Stau und diversifiziert Strom- und Wasserabhängigkeiten.

Umweltbelastungen unterscheiden sich je nach Zone. Färbereien in Narayanganj erhielten 2024 Schließungswarnungen wegen Flussverschmutzung, doch konforme Betriebe behielten Aufträge, da Marken sich von nicht zertifizierten Einrichtungen abwandten. Chittagong-Unternehmen wie Youngone setzen großflächige Solaranlagen ein, um Scope-2-Ziele angesichts steigender Industrietarife zu erfüllen. Da Kapazitäten nach Süden und Osten verlagert werden, verschärft sich der geografische Wettbewerb im Markt für Textilherstellung in Bangladesch und stimuliert Investitionen in Stromzuverlässigkeit, Abfallmanagement und digitale Logistik.

Regulatorisches Umfeld

Die Textilherstellung in Bangladesch wird durch eine Kombination aus Industriepolitik, Normendurchsetzung sowie Handels- und Steuerverwaltung geregelt. Das Ministerium für Textilien und Jute (MoTJ) ist der primäre politische Entscheidungsträger für Textilien und Jute, einschließlich Programmen im Zusammenhang mit dem Jute Act 2017 und der National Jute Policy 2018, während das National Board of Revenue (NBR) Zollabgaben, Tarifpositionen und Vorschriften für Zolllager festlegt und verwaltet, die die Inputkosten und die Wettbewerbsfähigkeit der vorgelagerten Wertschöpfung prägen.

Die Aufsicht über Produktqualität und Konformität liegt bei der Bangladesh Standards and Testing Institution (BSTI) unter dem Ministerium für Industrie, die Produktzertifizierungen ausstellt und Laboratorien betreibt, die nach ISO/IEC 17025 akkreditiert sind. In der Handelspolitik-Pipeline enthält der Entwurf der Import Policy Order 2026-2029 Vorschläge zur Anhebung der Mindestwertschöpfungsanforderungen in ausgewählten Bekleidungskategorien, was die politische Ausrichtung auf eine stärkere Nutzung von inländischem Garn und Gewebe untermauert, während Bangladesch die Handelsbedingungen nach dem LDC-Status navigiert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Textilherstellung in Bangladesch beginnt mit importierten Rohstoffen (insbesondere Baumwolle und synthetischen Faserrohstoffen), führt über Spinnen, Weben/Wirken, Färben und Ausrüsten und dann weiter in die Bekleidungsherstellung und Exportlogistik. Die Koordination der Branche und der Kompetenzaufbau werden von Branchenverbänden wie der Bangladesh Textile Mills Association (BTMA) für Primärtextilien und BGMEA/BKMEA für Bekleidungs- und Wirkwarenhersteller beeinflusst, zusammen mit der Export- und Investitionsförderung durch staatliche Stellen wie das Export Promotion Bureau (EPB) und die Zonenbehörden (BEPZA/BEZA).

Zentrale Reibungspunkte in der Kette bleiben die Zuverlässigkeit von Energie und Versorgungsleistungen, die Kosten für Betriebskapital und die Abhängigkeit von importierter Baumwolle sowie ausgewählten Garn- oder Faserinputs. Branchenberichte aus 2026, die verringerte Auslastungsgrade und einen von der BTMA referenzierten Plan für Stilllegungen von Spinnereien zitieren, verdeutlichen, wie Einschränkungen bei Gas und Strom in Verbindung mit finanziellem Druck die vorgelagerte Garnversorgung stören und dann Vorlaufzeitrisiken nachgelagert weitergeben können. Als Reaktion darauf setzen größere Gruppen auf vertikale Integration (vom Spinnen über Gewebe bis zur Bekleidung), den Ausbau erneuerbarer Energien wie Dachsolaranlagen sowie Compliance-Systeme einschließlich Rückverfolgbarkeit und Abwassermanagement, um den Durchsatz zu stabilisieren und die Anforderungen der Abnehmer zu erfüllen.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert: Die Top-20-Gruppen kontrollieren rund 35–40 % des Exportvolumens, was erheblichen Spielraum für mittelständische Marktteilnehmer mit Nischenfähigkeiten lässt. Vertikale Integration ist die dominierende Strategie. DBLs Kauf von Glory Textile für USD 390 Millionen fügte täglich 42 Tonnen Garnproduktion hinzu, sicherte Denim-Rohstoffe und stärkte Einzellieferanten-Wertversprechen. Ähnliche Schritte von Square Textile und Mohammadi richten Spinn-, Web- und Bekleidungsstufen aus, um Compliance-Transparenz zu gewährleisten und Margen an jedem Knotenpunkt zu sichern.

Technologieübernahme festigt die Hierarchie. Marktführer setzen generative KI-Bildverarbeitung, RFID-Rollenverfolgung und Blockchain-Chargenverifizierung ein, um Plätze auf EU-Sourcing-Listen zu gewinnen, die durch Sorgfaltspflichtgesetze geregelt werden. Mittelgroße Betriebe mit Bruttomargen von 10–12 % verschieben digitale Upgrades oft, was das Risiko des Ausschlusses birgt, wenn Käufer ihre Lieferantenlisten kürzen. Ausländisches Kapital vertieft das Feld; die Beteiligung von Destination Express International an Toyo Knitex unterstreicht das chinesische Interesse am Markt für Textilherstellung in Bangladesch, getrieben durch Kosten- und Zollvorteile.

Unerschlossenes Potenzial konzentriert sich auf Automobil- und fortgeschrittene technische Textilien, Bereiche, in denen Bangladeschs globaler Anteil unter 1 % liegt. Kenntnisse in der Polymerextrusion und Webkapazitäten sind bereits vorhanden, doch Zertifizierungslücken und Just-in-time-Logistiknetzwerke erfordern gezielte Investitionen. Da die LDC-Graduierung nach 2026 Zollpuffer erodiert, wird nachhaltige Relevanz von Schnelligkeit bei der Markteinführung, Innovation und nachweisbarer Nachhaltigkeit statt von grundlegenden Arbeitskosten abhängen.

Marktführer der Textilherstellung in Bangladesch

Ha-meem Group

Noman Group

Beximco Textile Division Limited

Square Textile

DBL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politische Maßnahmen und Anreizmechanismen schaffen Freiraum für eine tiefere Rückwärtsintegration und höherwertige Textilien. Die Bangladesh Bank hat den Bargeldanreiz für lokale Textilexporte für das GJ2026-27 auf 5% angehoben (von 1,5%), was die inländische Beschaffung und Nutzung lokaler Rohstoffe direkt belohnt, während der Entwurf der Import Policy Order 2026-2029 höhere Mindestwertschöpfungsschwellen in mehreren Bekleidungskategorien vorschlägt. Zusammen unterstützen diese Maßnahmen Investitionen, die die lokale Garn- und Gewebekapazität erweitern, die Rückverfolgbarkeit verbessern und die Exposition gegenüber Zoll- und Ursprungsregeln in wichtigen Exportmärkten verringern.

Kapitalzusagen im Jahr 2026 verweisen zudem auf Expansionsknoten rund um Spinnerei, Denim und Fertigungsplattformen in Exportzonen. Envoy Textiles gab einen Plan bekannt, etwa 179,15 Crore Tk zu investieren, um die Open-End-Rotor-Spinnproduktion in seiner Anlage in Bhaluka auf 50 Tonnen pro Tag zu verdoppeln, und neue Landpachtverträge in BEPZA- und Wirtschaftszonen (zum Beispiel die in Ankündigungen von 2026 genannten Projekte in Mirsharai und Jamalpur) signalisieren die anhaltende Nutzung der Zoneninfrastruktur, um die Kapazität zu skalieren und die Einrichtungszeiten zu verkürzen. Nachhaltigkeitsdifferenzierung bleibt ein kommerzielles Tor: Bangladesch verzeichnete zum Juli 2026 290 LEED-zertifizierte Bekleidungsfabriken, was mit den Compliance-Anforderungen der Marken übereinstimmt und die Nachfrage nach erneuerbarer Energie, Wasserrecycling und sauberer Nassveredelung als Teil von Modernisierungsplänen verstärkt.

Aktuelle Branchenentwicklungen

- Juni 2026: Ha-Meem Group nahm den Betrieb einer neuen Anlage für Bekleidungszubehör auf, mit einer angestrebten Anfangsproduktion von etwa 600.000 bis 700.000 Yards Gewebe und Zubehör pro Monat. Der Schritt stärkt die Rückwärtsintegration und trägt dazu bei, die Abhängigkeit von extern beschafften Besätzen und Zubehör zu verringern, die die Vorlaufzeiten verlängern können. Er verbessert außerdem die Fähigkeit der Gruppe, Produkte für Abnehmer zu bündeln, die eine engere Compliance-Kontrolle über alle Inputs hinweg suchen.

- Mai 2026: Square Textiles PLC nahm eine 5,83-MW-Dachsolaranlage an seinem Standort in Gazipur in Betrieb. Die Installation unterstützt das Energiekostenmanagement bei Netzvolatilität und richtet die Produktion an der von Abnehmern getriebenen Dekarbonisierung und ESG-Prüfung aus. Sie signalisiert zudem, dass erneuerbarer Strom zunehmend in den Kernbetrieb der Textilherstellung eingebettet wird und nicht auf Vorzeigebetriebe der Bekleidungsherstellung beschränkt bleibt.

- November 2025: Ha-Meem Group unterzeichnete eine Projektvereinbarung für eine 16,9-MWp-Dachsolaranlage in ihrer Textile Zone, die Einheiten wie Ha-Meem Denim Ltd., Ha-Meem Spinning Ltd. und Ha-Meem Textile Ltd. umfasst. Das Projekt erweiterte den Umfang der eigenerzeugten erneuerbaren Energieplanung über vor- und mittelgelagerte Vermögenswerte hinweg. Solche Mehreinheiten-Solarprogramme helfen, die Stromversorgung für Spinnerei- und Denimlinien zu stabilisieren, die empfindlich auf Ausfallzeiten reagieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Wert der Textilherstellungsproduktion definiert, die innerhalb Bangladeschs erzeugt wird und Gewebe- und Textilproduktionsaktivitäten umfasst, die Bekleidungs-, Wohn- und Industrieanwendungen versorgen.

Ausgeschlossener Umfang: Wir schließen reine Handels- und Vertriebsmargen aus, die nicht mit der lokalen Fertigungsleistung verknüpft sind.

Übersicht der Segmentierung

- Nach Anwendung

- Mode und Bekleidung

- Industrie-/Technische Textilien

- Haus- und Heimtextilien

- Medizinische und Gesundheitstextilien

- Automobil- und Transporttextilien

- Sonstige (Schutz-, Sporttextilien usw.)

- Nach Rohmaterial

- Naturfasern

- Baumwolle

- Wolle

- Seide

- Synthetikfasern

- Polyester

- Nylon

- Rayon / Viskose

- Acryl

- Polypropylen

- Recyclingfasern

- Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE))

- Naturfasern

- Nach Verfahren / Technologie

- Gewebte Stoffe

- Gestrickte Stoffe

- Vliesstoffe

- Spinnvlies (Spunbond / Schmelzgeblasen)

- Trockengelegt wasservernetzt

- Nassgelegt

- Nadelgestanzt

- 3D-Weben und Abstandsgewebe

- Nach Geografie

- Dhaka

- Gazipur

- Chittagong

- Übriges Bangladesch

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis zu Produktion, Exporten und Nachfragerichtung in Bangladesch zu bestimmen, bevor die Annahmen in ein Modell überführt wurden. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen der Bangladesh Bank, das Bangladesh Bureau of Statistics, UN-Comtrade-Handelsdaten, länderspezifische Exportdashboards im Stil der ITC Trade Map sowie makroökonomische Indikatoren der Weltbank, um Einheiten, Preisentwicklung und zeitliche Abläufe zu verankern.

Um zu vermeiden, den Markt anhand nur eines Datenstroms zu bemessen, wurden die Exporterlöse mit Indikatoren für die Fertigungsproduktion, Nachrichten zur Kapazitätserweiterung und politischen Signalen abgeglichen, die Mühlen und Verarbeiter betreffen. Geschäftsberichte von Unternehmen, Börsenmeldungen, Investorenpräsentationen und angesehene Presseberichte wurden verwendet, um Umsatzspannen und Produktionsstandorte zu validieren. Wo erforderlich, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine separate Datenbank auf Sendungsebene für Import-Export selektiv genutzt, um Volumina und Mix in einer richtungsgemäß konsistenten Weise zu bestätigen. Die hier aufgeführten Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Klärung und Gegenprüfung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde durchgeführt, um die Schreibtischannahmen einer Belastungsprobe zu unterziehen, insbesondere in Bezug auf Kapazitätsauslastung, Verschiebungen im Produktmix und typische Preisgestaltung für verschiedene Textilprozesse. Wir sprachen mit Herstellern, Sourcing- und Beschaffungsteams, Branchenberatern sowie Logistik- und handelsbezogenen Interessengruppen in ganz Bangladesch und nutzten anschließend Nachfassgespräche, um weite Spannen zu schließen, bevor das Modell finalisiert wurde.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 18% | APAC: 38% |

| Mittleres Segment: 40% | Funktions-/Bereichsleiter: 25% | EMEA: 36% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-Down-Rekonstruktion, die auf Signalen zur Textilproduktion in Bangladesch und handelsbezogener Nachfrage basiert, welche dann anhand beobachteter Preisspannen und Produktmix in Werte übersetzt werden. Unser Modell wurde anschließend durch selektive Bottom-Up-Näherungen bestätigt, wie Lieferanten-Umsatzbandbreiten, kapazitätsbasierte Zusammenfassungen für Schlüsselprozesse und eine einfache Logik von durchschnittlichem Verkaufspreis mal Volumen für Kategorien mit hohem Volumen.

Einige praktische Inputs leisteten den Großteil der Arbeit, auch wenn wir im Arbeitsdokument mehr als diese verfolgt haben. Die wichtigsten umfassten Trends bei den Exporterlösen für Textilien und Bekleidung, die Entwicklungsrichtung der Garn- und Gewebeproduktion, Kapazitätserweiterungen und Auslastung in den Mühlen, Verschiebungen zwischen Webware und Wirkware sowie Veränderungen im Fasermix (Baumwolle, synthetische Fasern und Jute), die die erzielbare Preisgestaltung beeinflussen. Wenn für kleinere Standorte nur teilweise Informationen verfügbar waren, wurden Lücken mit Auslastungsspannen auf Prozessebene und konservativen Durchsatzannahmen behandelt, die in Interviews bestätigt wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da Exportexposition, Compliance-Kosten und Schwankungen der Inputpreise die Ergebnisse schnell verändern können. Diese Treiber wurden in Primärgesprächen erörtert, um realistische Bandbreiten festzulegen. Die endgültige Prognoselinie spiegelt das Basisszenario wider und wird anhand von Handelswachstumssignalen, Inflationsannahmen und dem erwarteten Tempo der Kapazitätshochläufe überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Exportsignale, makroökonomische Indikatoren und Prüfungen auf Fertigungsseite validiert, sodass keine einzelne Datenreihe die endgültige Zahl bestimmt. Große Abweichungen führen zu einer erneuten Prüfung des Zeitpunkts der Währungsumrechnung, der Preisgestaltung pro Einheit und der Mix-Annahmen, und bei anhaltend großer Lücke wird eine gezielte erneute Kontaktaufnahme durchgeführt.

Vor der Freigabe wird das Modell in mehreren Analystendurchgängen überprüft, und die Annahmentabelle wird auf interne Konsistenz über die Jahre hinweg geprüft. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden vorgenommen, wenn wesentliche Ereignisse wie Verschiebungen der Handelspolitik, größere Kapazitätserweiterungen oder starke Bewegungen der Inputpreise auftreten. Unmittelbar vor der Lieferung wird ein abschließender Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence zur Studie der Textilherstellungsindustrie in Bangladesch mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für Textilien in Bangladesch zu sehen, da Quellen nicht immer dasselbe messen, selbst wenn die Berichtstitel ähnlich aussehen. Unterschiede ergeben sich in der Regel daraus, was als Fertigungswert gezählt wird, der Verwendung reiner Export-Erlös-Proxys und der Art, wie Preisgestaltung und Wechselkurse im Basisjahr angewendet werden.

Einige veröffentlichte Zahlen stützen sich stark auf eine enge Sichtweise der Exporterlöse, die hauptsächlich ins Ausland verschiffte Bekleidung erfasst, und behandeln diese dann als den Gesamtmarkt. Bei Mordor Intelligence wird die Gesamtsumme so aufgebaut, dass sie die Textilherstellungsaktivität im Land widerspiegelt, und sie wird über Anwendungen und Prozesse hinweg gezählt, statt auf einen reinen Exportwert für Bekleidung beschränkt zu sein.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 39,63 Mrd. USD (2025) | |

| Portal für Industrieförderung A | 38,48 Mrd. USD (2024) | Verwendet Exporterlöse für Textilien und Bekleidung als Hauptmaßstab, was inländisch konsumierte Textilien und Teile des vorgelagerten Fertigungswerts übersehen kann, die nicht als fertige Bekleidungsstücke verschifft werden. |

| Marktaggregator B | 19,04 Mrd. USD (2024) | Spiegelt wahrscheinlich einen engeren erfassten Wertpool oder einen anderen Wertschöpfungskettenausschnitt wider, und die Basisjahr-Umrechnung sowie die Preisentscheidungen sind nicht klar dargestellt, was die berichtete Gesamtsumme komprimieren kann. |

Zusammengenommen erklärt sich die Spanne hauptsächlich dadurch, ob die Schätzung exportgetrieben, fertigungsgetrieben oder auf einem begrenzten Ausschnitt der Wertschöpfungskette basiert. Unser Ansatz bleibt auf beobachtbare Produktions- und Handelssignale rückführbar und kann Jahr für Jahr wiederholt werden, da die Schlüsselvariablen und Prüfungen ausdrücklich auf länderspezifische Branchenkennzahlen für Bangladesch zurückgeführt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Textilherstellung in Bangladesch?

Die Marktgröße der Textilherstellung in Bangladesch erreichte im Jahr 2026 USD 41,76 Milliarden.

Wie schnell wird der Sektor in den nächsten fünf Jahren wachsen?

Der Branchenumsatz wird voraussichtlich mit einem CAGR von 5,81 % steigen und bis 2031 USD 55,39 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Industrie- und technische Textilien werden bis 2031 voraussichtlich den schnellsten CAGR von 6,44 % verzeichnen.

Warum gewinnen Synthetikfasern Marktanteile?

Polyester bietet stabile Preise und Knitterresistenz und treibt einen CAGR von 6,85 % an, der Naturfasern übertrifft.

Welche geografische Region wird die meisten neuen Investitionen anziehen?

Der Korridor des übrigen Bangladeschs, angeführt von Bangabandhu Sheikh Mujib Shilpa Nagar, wird voraussichtlich mit einem CAGR von 6,09 % wachsen, da Infrastrukturvorteile Kapazitäten nach Süden und Osten ziehen.

Wie begegnen Betriebe den Nachhaltigkeitsanforderungen globaler Marken?

Führende Unternehmen installieren Dachsolaranlagen, führen Färbereien mit Nullflüssigkeitsableitung ein und setzen Blockchain-Rückverfolgbarkeit ein, um Verträge zu sichern, die an Umwelt- und Sozial-Compliance-Ziele geknüpft sind.

Seite zuletzt aktualisiert am: