Indien Mais-Saatgut-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

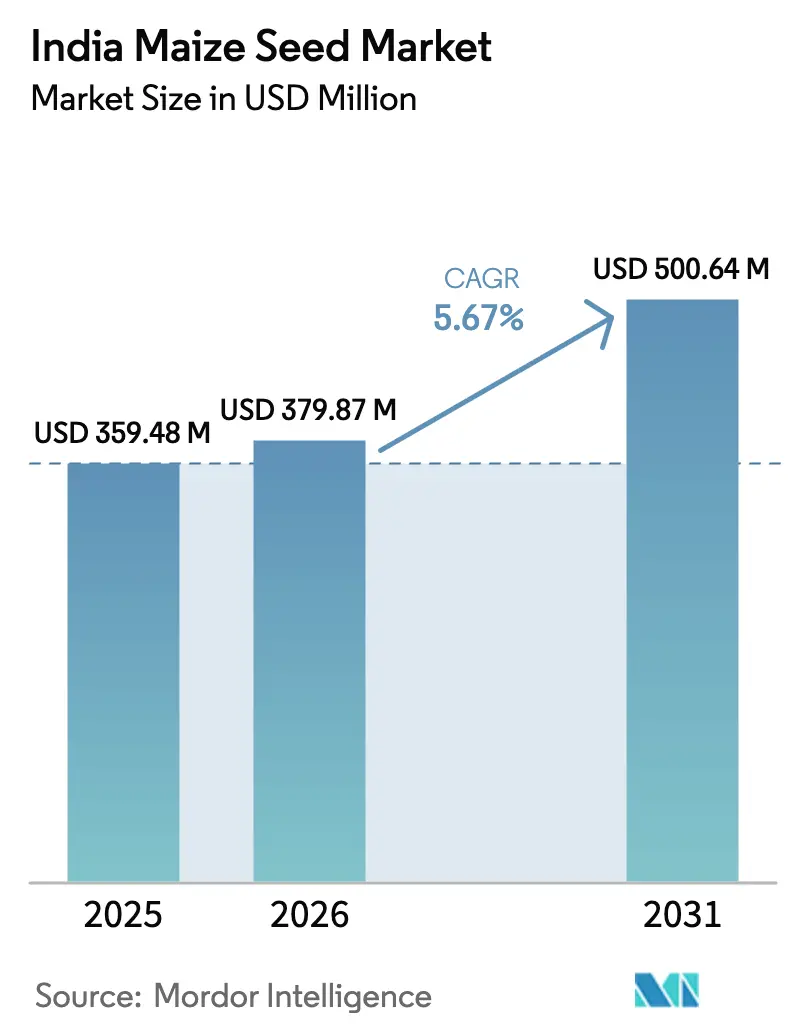

| Marktgröße im Basisjahr (2025) | 359.48 Millionen US-Dollar |

| Marktgröße (2026) | 379.87 Millionen US-Dollar |

| Marktgröße (2031) | 500.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Mais-Saatgut-Markt Analyse von Mordor Intelligence

Die Größe des Indien Mais-Saatgut-Marktes wurde im Jahr 2025 auf USD 359,48 Millionen geschätzt und es wird erwartet, dass er von USD 379,87 Millionen im Jahr 2026 auf USD 500,64 Millionen bis 2031 anwächst, mit einem CAGR von 5,67% während des Prognosezeitraums (2026-2031). Beständige politische Unterstützung für die Kulturpflanzendiversifizierung, steigende Nachfrage aus dem Geflügelfuttersektor und kontinuierliche Hybridinnovationen gestalten die Expansionsaussichten in den wichtigsten produzierenden Bundesstaaten. Marktteilnehmer profitieren vom höheren staatlichen Mindestabnahmepreis für Mais, der den Landwirten ein planbares Ertragspotenzial bietet und gleichzeitig den Wechsel von Reis-Weizen-Fruchtfolgen fördert. Das Wachstum verfolgt auch das Ethanolbeimischungsmandat, das eine zusätzliche Nachfrage nach stärkezreichen Hybriden lenkt, die für die industrielle Verarbeitung geeignet sind. Die Wettbewerbsintensität ist moderat, wobei die fünf größten Unternehmen einen bescheidenen Anteil am Indien Mais-Saatgut-Markt im Jahr 2024 halten, was Raum für regionale Züchter schafft, die auf Nischen-Agroklimazonen spezialisiert sind. Abwärtsrisiken resultieren aus anhaltender regulatorischer Unsicherheit rund um transgene Eigenschaften und klimabedingter Monsunschwankungen, obwohl resiliente Hybridportfolios und digitale Agronomie-Tools dazu beitragen, die Auswirkungen abzumildern.

Wesentliche Berichtsergebnisse

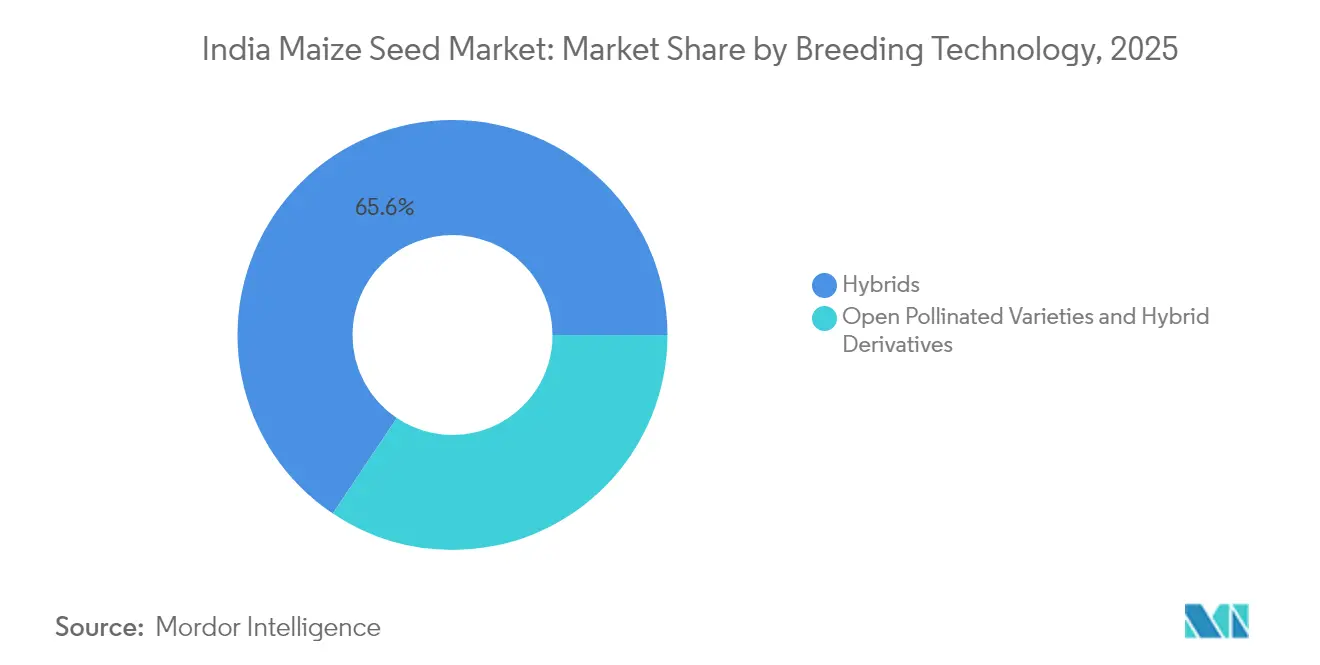

- Nach Züchtungstechnologie führten Hybriden mit einem Umsatzanteil von 65,60% am Indien Mais-Saatgut-Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 5,86% wachsen.

- Nach Bundesstaat entfiel auf Karnataka ein Anteil von 16,30% an der Größe des Indien Mais-Saatgut-Marktes im Jahr 2025, während Tripura mit einem CAGR von 9,42% bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Mais-Saatgut-Markt Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Förderung der Kulturpflanzendiversifizierung | +1.2% | Punjab, Haryana und Uttar Pradesh | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage aus der Geflügelfutterindustrie | +0.8% | Andhra Pradesh, Tamil Nadu und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Hohe Hybridsamenaustauschrate | +0.6% | Karnataka, Telangana, Bihar | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Vertragsanbaus durch Stärkeverarbeiter | +0.5% | Maharashtra, Karnataka und Andhra Pradesh | Mittelfristig (2-4 Jahre) |

| Entstehung dürretoleranter Qualitätsproteinmais-Hybriden (QPM) | +0.4% | Rajasthan, Madhya Pradesh, Maharashtra | Langfristig (≥ 4 Jahre) |

| Digitale Agronomie-Plattformen als Treiber der Saatgutauswahl | +0.3% | Punjab, Haryana und WestmMaharashtra | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung der Kulturpflanzendiversifizierung

Der strategische Schwenk der Zentralregierung hin zum Maisanbau stellt einen grundlegenden Wandel im landwirtschaftlichen Politikrahmen Indiens dar und geht über traditionelle Reis-Weizen-Systeme hinaus, um Kulturen zu fördern, die eine überlegene Wassernutzungseffizienz und Markterträge bieten. Das Nationale Programm für Nachhaltige Landwirtschaft des Landwirtschaftsministeriums stellte im Jahr 2024 erhebliche Mittel speziell für Kulturpflanzendiversifizierungsprogramme bereit, wobei Mais als Schwerpunktkultur in 15 Bundesstaaten ausgewiesen wurde[1]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, "Kulturpflanzendiversifizierung und MSP-Politikaktualisierungen," Regierung Indiens, agricoop.nic.in. Dieser politische Schwung erzeugt eine beispiellose Nachfrage nach ertragstarken Hybridsorten, insbesondere in traditionell weizendominanten Regionen, wo Landwirte das Potenzial von Mais für Doppelanbausysteme entdecken. Der Diversifizierungsdruck gewinnt durch die Bedenken hinsichtlich der Grundwassererschöpfung in Punjab und Haryana zusätzliche Dringlichkeit, wo staatliche Regierungen direkte finanzielle Anreize für Landwirte bieten, die vom Reisanbau zum Maisanbau wechseln.

Steigende Nachfrage aus der Geflügelfutterindustrie

Die Expansion des indischen Geflügelsektors verändert grundlegend die Nachfragemuster für Mais, wobei die Branche etwa 60% der gesamten Maisproduktion verbraucht und die Nachfrage nach höherem Proteingehalt und mykotoxinfreien Sorten antreibt. Der Verband der Zusammengesetzten Tierfutterhersteller Indiens meldete einen Anstieg der Futterproduktion um 12,8% im Jahr 2024, wobei Mais 55-60% der typischen Broilerfutterformulierungen ausmacht. Dieser Nachfrageanstieg ist besonders ausgeprägt in den südlichen Bundesstaaten, wo integrierte Geflügeloperationen rasch expandieren und Saatgutunternehmen Möglichkeiten bieten, spezialisierte futterqualitäts-Hybriden mit verbesserten Nährwertprofilen zu entwickeln. Der Übergang der Branche zu Vertragsanbaumodellen schafft direkte Verbindungen zwischen Geflügelverarbeitern und Maisanbauern und sichert Premiumpreise für Sorten, die spezifische Qualitätsparameter erfüllen, einschließlich Feuchtigkeitsgehalt, Aflatoxinwerte und Korneigenschaften.

Hohe Hybridsamenaustauschrate

Die beschleunigte Einführung von Mais-Hybridsorten spiegelt die zunehmende Kompetenz der Landwirte bei der Saatgutauswahl und ihre Erkenntnis der Ertragsvorteile wider, die gegenüber traditionellen offenbestäubten Sorten um 25-30% höher ausfallen können. Daten des Landwirtschaftlichen Beratungsdienstes des Indischen Rates für Landwirtschaftliche Forschung zeigen, dass die Hybridaustauschraten im Jahr 2024 auf 78% gestiegen sind, gegenüber 65% im Jahr 2020, wobei die dramatischsten Verschiebungen in mechanisierten Landwirtschaftssystemen zu beobachten sind. Dieser Trend ist besonders deutlich bei Vertragsanbauarrangements, bei denen Verarbeiter Hybridsorten vorschreiben, um eine gleichbleibende Qualität und Versorgungszuverlässigkeit zu gewährleisten und eine gebundene Nachfrage nach Premium-Saatgutprodukten zu schaffen. Der Austauschzyklus verkürzt sich, da Landwirte mit neueren Sorten experimentieren, die spezifische Eigenschaften wie frühe Reife, Krankheitsresistenz oder verbesserten Nährwertgehalt bieten, und so kontinuierlichen Innovationsdruck auf Saatgutunternehmen ausüben.

Ausweitung des Vertragsanbaus durch Stärkeverarbeiter

Die rasche Ausweitung der Stärkeverarbeitungskapazitäten in Indien schafft eine strukturierte Nachfrage nach spezifischen Maissorten, verändert grundlegend die traditionellen Spotmarkt-Dynamiken und etabliert langfristige Partnerschaften zwischen Verarbeitern und Landwirtschaftsgemeinschaften. Große Stärkehersteller wie Gulshan Polyols und Sukhjit Starch erhöhten ihre kontraktierte Anbaufläche im Jahr 2024 unter direkten Beschaffungsvereinbarungen um 35%. Diese Vereinbarungen garantieren typischerweise Premiumpreise von INR 200-300 pro Quintal über dem Marktpreis für Sorten, die spezifische Stärkegehalt- und Feuchtigkeitsspezifikationen erfüllen, und schaffen starke Anreize für Landwirte, empfohlene Hybridsorten anzunehmen. Das Vertragsanbaumodell ist besonders attraktiv in Maharashtra und Karnataka, wo eine etablierte Verarbeitungsinfrastruktur zuverlässige Abnahmekanäle und technische Unterstützung für optimale Anbaumethoden bietet.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Politisches Verbot transgener Mais-Saatgüter | -0.7% | Maharashtra und Karnataka | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kleinbauernbetriebe | -0.5% | Westbengalen, Bihar und Ostuttar Pradesh | Langfristig (≥ 4 Jahre) |

| Umlauf von Saatgutfälschungen in informellen Kanälen | -0.4% | Bihar, Jharkhand und Ostmadhhya Pradesh | Mittelfristig (2-4 Jahre) |

| Klimabedingte unregelmäßige Monsunmuster | -0.3% | Maharashtra, Karnataka und Telangana | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Politisches Verbot transgener Mais-Saatgüter

Indiens regulatorische Haltung gegenüber gentechnisch veränderten Kulturen schränkt weiterhin den technologischen Fortschritt des Mais-Saatgut-Marktes ein und begrenzt den Zugang zu Eigenschaften wie Herbizidtoleranz und verbesserter Insektenresistenz, die sich auf globalen Märkten bewährt haben. Der Ausschuss zur Bewertung gentechnischer Entwicklungen hat sein Moratorium für Genehmigungen gentechnisch veränderter Kulturen seit 2010 aufrechterhalten, trotz laufender Feldversuche und Branchenlobbyarbeit für eigenschaftsbasierte Lösungen gegen aufkommenden Schädlingsdruck [2]Quelle: Ministerium für Biotechnologie, "Richtlinien für Gentechnik," dbt.gov.in. Dieses regulatorische Umfeld zwingt Saatgutunternehmen, ausschließlich auf konventionelle Züchtungstechniken zurückzugreifen, was Entwicklungszeitpläne verlängert und Möglichkeiten zur Eigenschaftskombination einschränkt, die mehrere Stressfaktoren gleichzeitig adressieren könnten.

Fragmentierte Kleinbauernbetriebe

Das Vorherrschen kleiner und marginaler Landwirtschaftsbetriebe in Indiens Mais-Anbauregionen schafft strukturelle Hindernisse für die Entwicklung des Saatgutmarktes, begrenzt die Mechanisierungseinführung und verringert die Fähigkeit der Landwirte, in Premium-Hybridsorten zu investieren. Daten der Nationalen Stichprobenerhebung zeigen, dass 86% der Maisanbauer Betriebe von weniger als 2 Hektar bewirtschaften, wobei die durchschnittlichen Betriebsgrößen aufgrund von Erbschaftsmustern und Bevölkerungsdruck weiter sinken. Diese fragmentierten Betriebe verfügen oft nicht über die erforderliche Skalenökonomie, um Investitionen in hochwertiges Saatgut, Präzisionslandbauwerkzeuge und mechanisierte Ernteausrüstung zu rechtfertigen, die das Potenzial von Hybridsorten maximieren. Das Hemmnis ist besonders akut in östlichen Bundesstaaten wie Westbengalen und Bihar, wo die Landfragmentierung am stärksten ausgeprägt ist und Landwirte häufig Subsistenz gegenüber kommerziellen Produktionszielen priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden treiben die Marktentwicklung voran

Hybriden hielten im Jahr 2025 einen Marktanteil von 65,60% und werden voraussichtlich bis 2031 mit einem CAGR von 5,86% wachsen, angetrieben durch ihr überlegenes Ertragspotenzial und ihre Anpassungsfähigkeit an die vielfältigen Agroklimazonen in Indiens Mais-Anbauregionen. Diese Dominanz ist in erster Linie auf die weit verbreitete Einführung von Hybridmaissaatgut in den wichtigsten Mais produzierenden Bundesstaaten zurückzuführen, insbesondere in Bihar und Tamil Nadu, wo die Hybridisierungsraten 100% erreicht haben. Mais-Hybridsorten haben aufgrund ihrer überlegenen Eigenschaften erheblichen Zuspruch erhalten, darunter gleichförmige Kolben, verbesserte Resistenz gegen Krankheiten, Schädlinge und Dürrebedingungen sowie überlegene Kornqualität und höhere Kolbenzahlen.

Jüngste Innovationen bei der Marker-gestützten Züchtung beschleunigen die Entwicklungszyklen für Hybriden, wobei Unternehmen wie Bayer und Corteva Sorten einführen, die durch fortschrittliche genomische Selektionstechniken mehrere Stresstoleranz-Eigenschaften kombinieren. Die Dominanz des Segments spiegelt die zunehmende Erkenntnis der Landwirte über die wirtschaftlichen Vorteile von Hybridsorten wider, wobei Ertragsprämien von 25-35% gegenüber offenbestäubten Sorten höhere Saatgutkosten in kommerziellen Landwirtschaftsbetrieben rechtfertigen. Nicht-transgene Hybriden stellen das am schnellsten wachsende Teilsegment innerhalb dieser Kategorie dar und profitieren von regulatorischer Klarheit und Verbraucherakzeptanz, während sie durch konventionelle Züchtungsansätze verbesserte Eigenschaften liefern.

Geographische Analyse

Die Marktführungsposition von Karnataka mit einem Anteil von 16,30% im Jahr 2025 ergibt sich aus seiner diversifizierten Agrarwirtschaft, der umfangreichen Bewässerungsinfrastruktur und der starken institutionellen Unterstützung für die Einführung von Hybridsaatgut durch Genossenschaftsnetzwerke und landwirtschaftliche Universitäten. Der Maisanbau des Bundesstaates erstreckt sich sowohl über die Kharif- als auch über die Rabi-Saison und schafft eine ganzjährige Nachfrage nach unterschiedlichen Hybridsorten, die an unterschiedliche Feuchtigkeits- und Temperaturbedingungen angepasst sind. Staatliche Initiativen wie das Pradhan Mantri Fasal Bima Yojana haben witterungsbedingte Risiken reduziert und Landwirte ermutigt, in Premium-Hybridsorten zu investieren, die ein höheres Ertragspotenzial bieten, aber größere Vorabinvestitionen erfordern.

Das Aufkommen von Tripura als der am schnellsten wachsende staatliche Markt mit einem CAGR von 9,42% spiegelt strategische staatliche Investitionen in landwirtschaftliche Infrastruktur wider, einschließlich Mikrobewässerungssystemen und Nachernteaufbereitungsanlagen, die die wirtschaftliche Rentabilität des Maisanbaus verbessern. Der Fokus des Bundesstaates auf Vertragsanbauarrangements mit der Geflügel- und Stärkeverarbeitungsindustrie schafft eine stabile Nachfrage nach spezifischen Hybridsorten, reduziert die Marktpreisvolatilität und fördert die Einführung empfohlener Sorten durch Landwirte.

Maharashtra, Andhra Pradesh und Telangana repräsentieren gemeinsam bedeutende Marktchancen und profitieren von günstigen Agroklimazonen, fortschrittlichen Landwirtschaftsgemeinschaften und einer starken Präsenz von Unternehmen für landwirtschaftliche Betriebsmittel, die Maisanbauern umfassende Unterstützungsdienstleistungen bieten. Diese Bundesstaaten demonstrieren eine erfolgreiche Integration von traditionellem landwirtschaftlichen Wissen mit moderner Hybridsaatguttechnologie, was zu Produktivitätssteigerungen führt, die Premium-Saatgutinvestitionen rechtfertigen.

Wettbewerbslandschaft

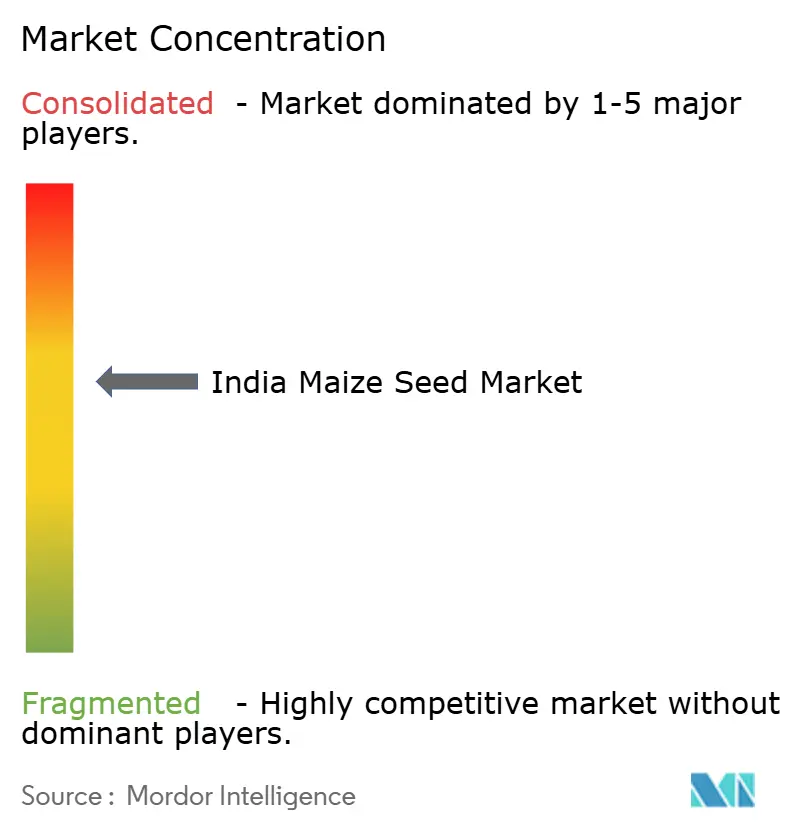

Der indische Mais-Saatgut-Markt weist eine moderat konsolidierte und ausgewogene Mischung aus globalen Agrarkonglomeraten und etablierten inländischen Akteuren auf, wobei beide Segmente in verschiedenen Regionen erheblichen Einfluss ausüben. Globale Akteure wie Bayer AG, Syngenta AG und Corteva Agriscience Ltd nutzen ihre umfangreichen Forschungskapazitäten und internationalen Erfahrungen, während inländische Unternehmen wie Kaveri Seeds und Nuziveedu Seeds ihr tiefes Verständnis der lokalen Anbaubedingungen und starke Vertriebsnetze nutzen. Die Marktstruktur zeigt eine moderate Konsolidierung, wobei die fünf größten Akteure einen erheblichen Anteil halten, während noch Raum für regionale Akteure bleibt, die in ihren jeweiligen Gebieten starke Positionen behaupten.

Die Wettbewerbsdynamik wird durch eine Kombination aus organischen Wachstumsstrategien und strategischen Übernahmen geprägt, obwohl groß angelegte Fusionen und Übernahmen in den letzten Jahren begrenzt waren. Unternehmen konzentrieren sich zunehmend auf den Aufbau langfristiger Beziehungen zu Landwirtschaftsgemeinschaften durch umfangreiche Aufklärungsprogramme für Landwirte und Demonstrationsaktivitäten. Der Markt ist durch eine starke Markentreue gekennzeichnet, insbesondere in Regionen, in denen sich spezifische Hybriden bewährt haben, was es für neue Marktteilnehmer schwierig macht, sich ohne erhebliche Investitionen in Produktentwicklung und Marktentwicklungsaktivitäten zu etablieren.

Der Erfolg auf dem indischen Mais-Saatgut-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, Produkte zu entwickeln, die auf spezifische regionale Anforderungen zugeschnitten sind und gleichzeitig die Kostenwettbewerbsfähigkeit wahren. Etablierte Akteure müssen weiterhin in Forschung und Entwicklung investieren, um ihr Produktportfolio mit Sorten zu erweitern, die eine verbesserte Resistenz gegen aufkommende Krankheiten und Schädlinge, eine bessere Anpassung an den Klimawandel und ein höheres Ertragspotenzial bieten. Der Aufbau und die Pflege starker Beziehungen zu Saatgutproduktionsbauern, die Sicherstellung einer gleichbleibenden Saatgutqualität und die Erweiterung der Vertriebsreichweite in unterversorgten Gebieten sind entscheidend für die Aufrechterhaltung der Marktposition.

Indien Mais-Saatgut-Branchenführer

Bayer AG

Syngenta AG

Corteva Agriscience

Kaveri Seeds

Nuziveedu Seeds Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Syngenta AG eröffnete eine neue Saatgutproduktionsanlage in Karnataka mit dem Ziel einer gesteigerten Produktion von Spezial-Hybriden für südindische Märkte. Die Anlage integriert fortschrittliche Saatgutverarbeitungs- und Qualitätskontrolltechnologien, um gleichbleibende Keimungsraten und genetische Reinheitsstandards zu gewährleisten.

- März 2023: Pioneer Seeds, eine Tochtergesellschaft von Corteva Agriscience, führte 44 neue Mais-Saatgut-Hybridsorten mit der neuen Vorceed Enlist Mais-Technologie ein, um das Management von Maiswurzelbohrern zu unterstützen.

- März 2023: Corteva Agriscience führte Gen-Editing-Technologie für einen zusätzlichen Schutz von Mais-Hybriden ein, die dazu beiträgt, Resistenz gegen mehrere Krankheiten zu verleihen.

Indien Mais-Saatgut-Markt Berichtsumfang

Hybriden, offenbestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Andhra Pradesh, Bihar, Karnataka, Madhya Pradesh, Maharashtra, Rajasthan, Tamil Nadu, Telangana, Uttar Pradesh, Westbengalen sind als Segmente nach Bundesstaat abgedeckt.| Hybriden | Nicht-transgene Hybriden |

| Offenbestäubte Sorten und Hybridderivate |

| Andhra Pradesh |

| Bihar |

| Karnataka |

| Madhya Pradesh |

| Maharashtra |

| Rajasthan |

| Tamil Nadu |

| Telangana |

| Uttar Pradesh |

| Westbengalen |

| Andere Bundesstaaten |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden |

| Offenbestäubte Sorten und Hybridderivate | ||

| Bundesstaat | Andhra Pradesh | |

| Bihar | ||

| Karnataka | ||

| Madhya Pradesh | ||

| Maharashtra | ||

| Rajasthan | ||

| Tamil Nadu | ||

| Telangana | ||

| Uttar Pradesh | ||

| Westbengalen | ||

| Andere Bundesstaaten |

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Im Betrieb aufbewahrte Saatgüter, die nicht kommerziell etikettiert sind, sind vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz der im Betrieb aufbewahrten Saatgüter kommerziell zwischen Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Saisons kultivierte Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut angebauten Fläche, das nicht im Betrieb aufbewahrt wurde, bezogen auf die Gesamtfläche der in der Saison gepflanzten Kulturpflanze.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischem Stress schützt. Anbau auf offenem Feld unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgenommen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Feldfruchtarten | Dies sind in der Regel die Feldkulturen, die verschiedene Kulturpflanzenkategorien umfassen, wie Körnerfrüchte und Getreide, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae (Nachtschattengewächse) | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse (Cucurbitaceae) | Sie stellt eine Kürbishamilie dar, bestehend aus etwa 965 Arten in rund 95 Gattungen. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Gewürzgurken, Kürbisse und Zucchini sowie andere Kulturen. |

| Kreuzblütler (Brassicaceae) | Es handelt sich um eine Pflanzengattung aus der Kohl- und Senfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung erzeugte Saatgut. |

| Offenbestäubte Sorten und Hybridderivate | Offenbestäubte Sorten erzeugen sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Nachtschattengewächse (Solanaceae) | Die unter andere Nachtschattengewächse berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach dem Standort des jeweiligen Landes. |

| Andere Kreuzblütler (Brassicaceae) | Die unter andere Kreuzblütler berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter andere Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Körnerfrüchte und Getreide | Die unter andere Körnerfrüchte und Getreide berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Safflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Wiesenschwingel, Weißklee, Weidelgras und Wiesenlieschgras. Weitere Futterpflanzen wurden je nach dem Standort des jeweiligen Landes berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Andere nicht klassifizierte Gemüsesorten | Die unter andere nicht klassifizierte Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Porree, Chicorée und grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Größen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen