Marktgröße und Marktanteil des indischen Reissaatgutmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

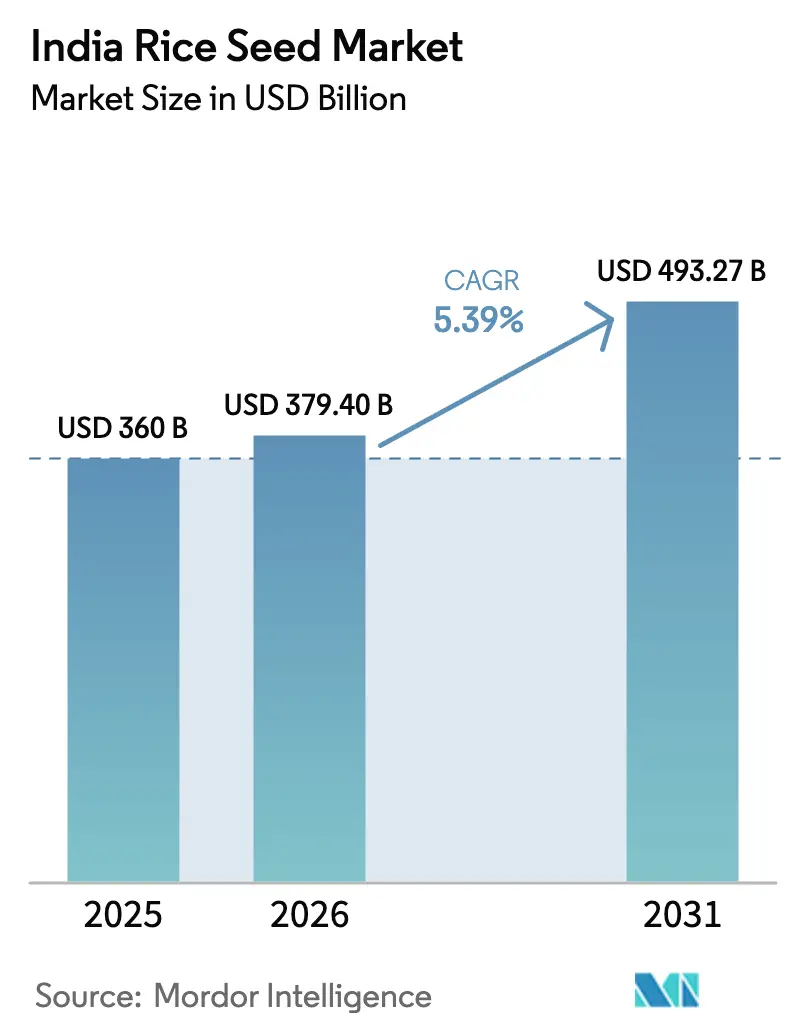

| Marktgröße im Basisjahr (2025) | 360 Milliarden US-Dollar |

| Marktgröße (2026) | 379.4 Milliarden US-Dollar |

| Marktgröße (2031) | 493.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

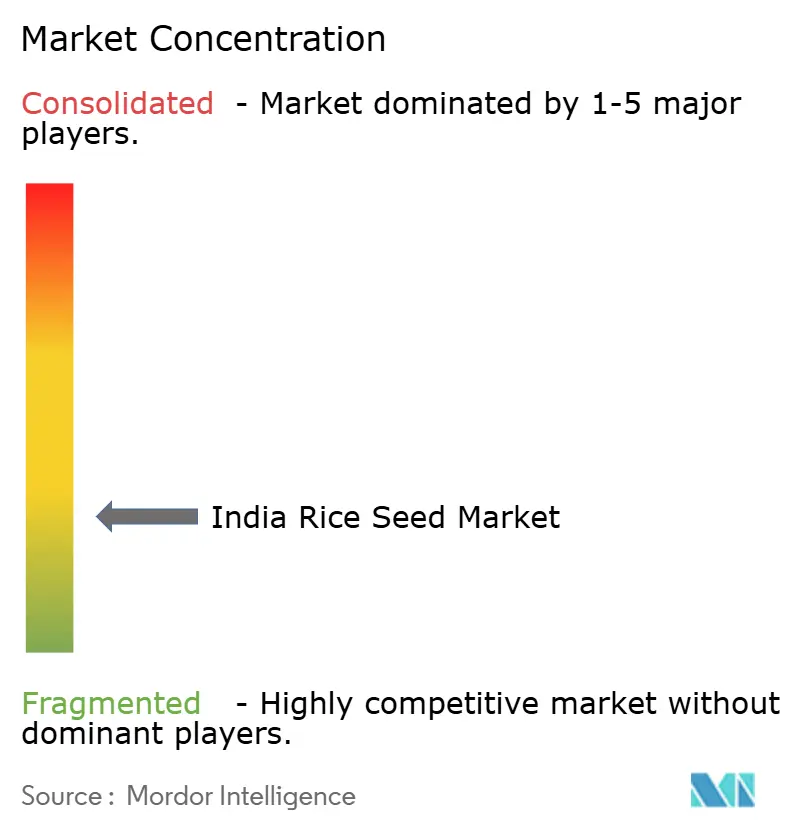

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Reissaatgutmarkts durch Mordor Intelligence

Die Marktgröße des indischen Reissaatgutmarkts wurde im Jahr 2025 auf 360 Millionen USD geschätzt und wird voraussichtlich von 379,4 Millionen USD im Jahr 2026 auf 493,27 Millionen USD bis 2031 anwachsen, bei einer CAGR von 5,39 % während des Prognosezeitraums (2026–2031). Staatliche Subventionen, beschleunigte Reformen beim Saatgutersatz sowie klimaresistente Züchtungsdurchbrüche fördern die Adoption, während digitale Logistikplattformen die ländliche Distribution rationalisieren, Intermediärverluste reduzieren und die Authentizitätsprüfung verbessern. Private und öffentliche Forschungseinrichtungen verkürzen die Sortenzyklen durch genomische Selektion, sodass Unternehmen ihre Portfolios in weniger als fünf Jahren aktualisieren und einen wettbewerbsfähigen Differenzierungsvorteil aufrechterhalten können. Die wachsende Verbraucherpräferenz für bioangereicherten zinkreichen Reis schafft eine vorhersehbare institutionelle Nachfrage aus öffentlichen Ernährungsprogrammen, was der Saatgutstrategie eine Ernährungsdimension hinzufügt. Die Produktionskosten für Hybridsaatgut steigen weiterhin aufgrund einer zweistelligen Arbeitskosteninfation, und Fälschungsnetzwerke untergraben das Vertrauen der Landwirte in Markenvarietäten, was das kurzfristige Wachstum bremst.

Zentrale Erkenntnisse des Berichts

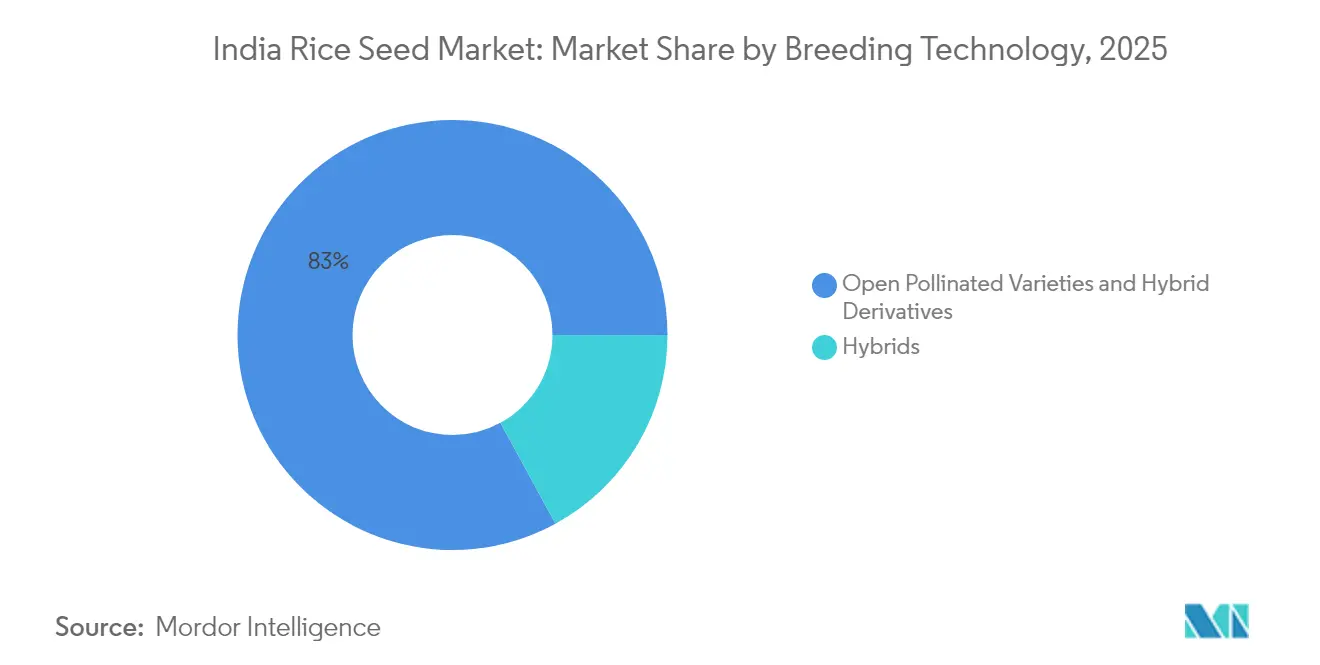

- Nach Züchtungstechnologie hielten offen bestäubte Sorten und Hybridderivate im Jahr 2025 einen Marktanteil von 82,95 % am indischen Reissaatgutmarkt, während Hybride mit einer CAGR von 5,47 % bis 2031 voranschreiten.

- Nach Bundesstaaten führte Westbengalen mit einem Anteil von 12,20 % am indischen Reissaatgutmarkt im Jahr 2025, und Tamil Nadu verzeichnete die schnellste CAGR von 7,72 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Reissaatgutmarkts

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Hybridsaatgut-Subventionen, aufrechterhalten unter der Nationalen Mission für Ernährungssicherheit (NFSM) und dem Rashtriya Krishi Vikas Yojana (RKVY) | +1.2% | National, mit höherer Durchdringung in Uttar Pradesh, Bihar und Westbengalen | Mittelfristig (2–4 Jahre) |

| Freigabepipeline klimaresistenter Inzuchtlinien und Hybridsorten durch das ICAR-NRRI (Indischer Rat für Agrarforschung – Nationales Reisforschungsinstitut) | +0.9% | Kern der Asien-Pazifik-Region, insbesondere Odisha, Chhattisgarh und Assam, überschwemmungsgefährdete Regionen | Langfristig (≥ 4 Jahre) |

| Steigende Saatgutersatzrate (SRR) in wichtigen Bundesstaaten nach den Reformen von 2024 | +1.1% | National, mit frühen Gewinnen in Punjab, Haryana und Andhra Pradesh | Kurzfristig (≤ 2 Jahre) |

| Digitale B2B-Saatgut-Handelsplattformen zur Erweiterung der ländlichen Reichweite | +0.7% | National, Ausstrahlungseffekte auf ländliche Bezirke in Tamil Nadu und Karnataka | Mittelfristig (2–4 Jahre) |

| Genomische Schnellgenerationszüchtung (IRRI-OneRice-Rahmen) verkürzt die Sortenzykluszeit | +0.5% | Global, mit Technologietransfer zu indischen Züchtungsprogrammen | Langfristig (≥ 4 Jahre) |

| Wachsende Verbrauchernachfrage nach bioangereicherten zinkreichen Reis im öffentlichen Verteilungssystem (PDS) und Schulmittagsprogrammen | +0.8% | National, konzentriert in Bundesstaaten mit Schwerpunkt auf Ernährungssicherheit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Hybridsaatgut-Subventionen, aufrechterhalten unter der Nationalen Mission für Ernährungssicherheit (NFSM) und dem Rashtriya Krishi Vikas Yojana (RKVY)

Zentrale Subventionen, die bis zu 40 % der zertifizierten Saatgutkosten abdecken, verbessern die Erschwinglichkeit für Kleinbauern, die historisch gesehen aufbewahrtes Erntesaatgut wiederverwendet haben – eine Verschiebung, die dem indischen Reissaatgutmarkt direkt zugutekommt[1]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, "Richtlinien der Nationalen Mission für Ernährungssicherheit 2024," Regierung Indiens, agricoop.nic.in. Landwirte erzielen inkrementelle Erträge und einen höheren vermarktbaren Überschuss, was die Gewohnheit festigt, jede Saison neues Saatgut zu kaufen, anstatt auf zurückbehaltenes Saatgut zurückzugreifen. Saatgutproduzenten sichern sich im Gegenzug Mengenvereinbarungen, die Investitionen in klimaresistentes Keimplasma und größere Verarbeitungskapazitäten rechtfertigen. Mittelfristig wirkt der Subventionshebel als Marktausgleicher, indem er die Kostenlücke zwischen konventionellem und Hybridsaatgut verringert und die Technologiediffusion in rückständigen östlichen Regionen beschleunigt.

Freigabepipeline klimaresistenter Inzuchtlinien und Hybridsorten durch das ICAR-NRRI (Indischer Rat für Agrarforschung – Nationales Reisforschungsinstitut)

Das ICAR-NRRI (Indischer Rat für Agrarforschung – Nationales Reisforschungsinstitut) hat in den letzten Jahren mehrere bemerkenswerte Sorten freigegeben, die Sub-1-Überflutungstoleranz- und Trockenheitstoleranz-QTLs integrieren, um der Monsunvariabilität von Reisfeldern entgegenzuwirken. Die internationale Zusammenarbeit über die genomische OneRice-Plattform komprimiert die Sortenentwicklung von acht auf fünf Jahre, sodass Züchter schnell mehrere Stressmerkmale in einzelne Linien einbringen können. Private Unternehmen lizenzieren dieses Keimplasma, fügen proprietäre Eigenschaften wie Getreidearoma oder Herbizidtoleranz hinzu und vermarkten regional angepasste Pakete. Die Adoptionsraten steigen in Odisha und Assam, wo Überschwemmungen regelmäßig traditionelle Sorten vernichten. Durch die Verbesserung der Ertragsstabilität mindert klimaresistentes Saatgut das Landwirtsrisiko und etabliert ein Premiumsegment innerhalb des indischen Reissaatgutmarkts, was sowohl die Preissetzungsmacht als auch regionale Ernährungssicherheitsziele unterstützt.

Steigende Saatgutersatzrate (SRR) in wichtigen Bundesstaaten nach den Reformen von 2024

Neue staatliche Vorschriften verlangen mindestens 15 % zertifizierten Saatgutanteil für die Mindestunterstützungspreisbeihilfe, wodurch qualitatives Saatgut direkt an den staatlichen Marktzugang geknüpft wird. Punjab und Haryana handelten frühzeitig, indem sie die Einhaltung durch die Landwirte an den Beschaffungszentren überprüften und ihre Saatgutersatzraten über 85 % anhoben. Dieser regulatorische Anstoß durchbricht die tief verwurzelte Abhängigkeit von aufbewahrtem Erntesaatgut, insbesondere bei mittelgroßen Betrieben. Saatgutunternehmen profitieren von einem konsistenteren Absatz, der es ihnen ermöglicht, Produktionspläne zu synchronisieren und Abschreibungen auf den Lagerbestand zu reduzieren. Die Politik hebt auch die agronomischen Leistungsstandards an und stimuliert die Nachfrage nach wertsteigernden Hybriden, die auf derselben Fläche höhere Erträge erzielen. Insgesamt verankern gestärkte Beschaffungsregeln qualitatives Saatgut als Voraussetzung für Einkommenssicherheit und steigern das kurzfristige Volumen im indischen Reissaatgutmarkt.

Digitale B2B-Saatgut-Handelsplattformen zur Erweiterung der ländlichen Reichweite

Ländliche E-Commerce-Akteure wie DeHaat verarbeiteten im Jahr 2024 rund 500 Crore INR (60 Millionen USD) im Saatgutverkauf, wobei Reis 28 % des Volumens ausmachte. Diese Plattformen reduzieren mehrstufige Lieferketten, senken Transaktionskosten und finanzieren das Betriebskapital für Einzelhändler auf Dorfebene, um die rechtzeitige Verfügbarkeit von Premiuumsamtgut zu gewährleisten. Integrierte Rückverfolgbarkeitsfunktionen authentifizieren die Markenintegrität und schrecken Fälschungen ab, die das Vertrauen der Landwirte historisch geschwächt haben. Datenanalysen prognostizieren die Nachfrage auf Bezirksebene, sodass Unternehmen kalibrierten Bestand liefern und Rückfrachten minimieren können. Der digitale Kanal liefert auch agronomische Beratungen, die das korrekte Hybridmanagement stärken und indirekt den realisierten Ertrag und Wiederholungskäufe erhöhen. Mit zunehmender Mobilfunkdurchdringung verstärkt der Online-Saatguthandel die Verbreitung von Markenprodukten selbst in abgelegenen Regionen und unterstützt eine inklusive Expansion des indischen Reissaatgutmarkts.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abhängigkeit der Landwirte von aufbewahrtem Erntesaatgut in östlichen Bundesstaaten | -1.4% | Kern der Asien-Pazifik-Region, konzentriert in Westbengalen, Bihar, Odisha | Langfristig (≥ 4 Jahre) |

| Verbreitung von Fälschungssaatgut in informellen Kanälen | -0.8% | National, mit höherer Inzidenz in Bihar, Jharkhand und Chhattisgarh | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten in der Hybridsaatgutproduktion | -0.6% | National, betrifft alle Hybridsaatgut-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Phytosanitäre Zurückweisungen importierter Elternlinien verlangsamen die genetische Einbringung | -0.4% | Global, mit Auswirkungen auf internationale Züchtungsprogramme und Technologietransfer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abhängigkeit der Landwirte von aufbewahrtem Erntesaatgut in östlichen Bundesstaaten

Die anhaltende Abhängigkeit der Landwirte von aufbewahrtem Erntesaatgut, insbesondere in den östlichen Bundesstaaten, schränkt das Wachstum des zertifizierten Saatgutmarkts ein, da im Jahr 2024 rund 46 % des gesamten Saatgutverbrauchs auf von Landwirten zurückbehaltenes Saatgut entfiel – ein Zeichen tief verwurzelter kultureller Praktiken und wirtschaftlicher Einschränkungen, die politischen Interventionen widerstehen. Westbengalen und Bihar weisen die höchsten Abhängigkeitsraten auf, wobei über 60 % der Landwirte aufbewahrtes Erntesaatgut verwenden, aufgrund zersplitterter Landbesitze mit durchschnittlich 0,8 Hektar und begrenztem Zugang zu formellen Kreditsystemen [2]Quelle: Abteilung für Landwirtschaft und Zusammenarbeit, "Durchsetzungsbericht über gefälschtes Saatgut 2024," Ministerium für Landwirtschaft, agricoop.nic.in. Diese Praxis perpetuiert geringere Produktivitätszyklen, bei denen reduzierte Erträge die Investitionsfähigkeit der Landwirte in zertifiziertes Saatgut einschränken – ein sich selbst verstärkender Kreislauf, den Saatgutunternehmen trotz Produktverbesserungen nur schwer durchbrechen können. Die Herausforderung wird durch traditionelle Wissenssysteme verstärkt, bei denen Saatgutauswahl und Lagerungspraktiken über Generationen weitergegeben werden, was eine Verhaltensänderung durch konventionelle Marketingansätze besonders schwierig macht.

Verbreitung von Fälschungssaatgut in informellen Kanälen

Die Verbreitung von Fälschungssaatgut über informelle Vertriebskanäle verursacht geschätzte jährliche Ernteverluste von über 12 % und untergräbt das Vertrauen der Landwirte in zertifizierte Saatgutmarken, insbesondere bei Hybridsorten, bei denen genetische Reinheit für die Leistung entscheidend ist. Bihar und Jharkhand melden die höchste Inzidenz von gefälschtem Saatgut, wobei Vollzugsbehörden im Jahr 2024 über 2.400 Doppelzentner gefälschter Saatgutpakete beschlagnahmten. Diese gefälschten Produkte enthalten häufig minderwertigeres genetisches Material oder falsche Sortenetikettierungen, was zu Enttäuschungen beim Ertrag führt und Landwirte davon abhält, in den Folgesaisons zertifiziertes Saatgut zu kaufen. Das informelle Kanalnetzwerk nutzt preissensible Segmente aus, indem es Produkte mit 20–30 % Rabatt anbietet, was die Erkennung bis zum Auftreten von Leistungsproblemen während der Wachstumssaison erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Traditionelle Sorten behalten die Vorherrschaft

Offen bestäubte Sorten und Hybridderivate haben im Jahr 2025 einen Marktanteil von 82,95 %, was die Präferenz der Landwirte für Saatguttypen widerspiegelt, die genetische Stabilität und Kosteneffizienz unter verschiedenen Anbaubedingungen bieten. Diese Dominanz beruht auf der Fähigkeit dieser Sorten, ohne nennenswerte Ertragsverluste wieder ausgesät werden zu können, was sie für ressourcenbeschränkte Landwirte in östlichen Bundesstaaten besonders attraktiv macht, wo die durchschnittlichen Hofgrößen unter 1,5 Hektar bleiben. Die Stärke des Segments wird ferner durch den geringeren Dünge- und Pestizideinsatz im Vergleich zu Hybridsorten verstärkt, was sie für einkommensschwache Landwirte besonders attraktiv macht. Darüber hinaus zeigen offen bestäubte Sorten eine überlegene Anpassungsfähigkeit an lokale Anbaubedingungen und reduzieren die Abhängigkeit von Hybridsaatgutimporten. Die staatlichen Saatgutgesellschaften, darunter 15 staatliche Saatgutgesellschaften und zwei nationale Saatgutgesellschaften, sind in diesem Segment stark vertreten und gewährleisten eine breite Verfügbarkeit und Distribution. Die Popularität des Segments wird auch durch die traditionellen Präferenzen indischer Landwirte angetrieben, die bestimmte Geschmacksrichtungen, Aromen, Texturen und Kocheigenschaften schätzen, die für traditionelle Reissorten wie Amsipiti Dhan, Chomala und Samba charakteristisch sind.

Hybride werden voraussichtlich bis 2031 mit einer CAGR von 5,47 % wachsen, angetrieben durch überlegenes Ertragspotenzial, das unter optimalen Managementbedingungen traditionelle Sorten um 20–30 % übertreffen kann. Die Züchtungstechnologielandschaft erfährt eine schrittweise Verlagerung, da die Infrastruktur für die Hybridsaatgutproduktion ausgebaut wird und staatliche Subventionen das Kostengefälle zwischen Hybrid- und traditionellem Saatgut verringern. Unternehmen investieren in Zwei-Linien-Hybridsysteme, die zytoplasmische männliche Sterilität überflüssig machen, die Produktionskomplexität reduzieren und eine konsistentere Saatgutversorgung ermöglichen.

Geografische Analyse

Westbengalen führt den indischen Reissaatgutmarkt mit einem Anteil von 12,20 % im Jahr 2025 an, getrieben durch die Position des Bundesstaats als größter Reisproduzent des Landes mit starker staatlicher Unterstützung für die Adoption von zertifiziertem Saatgut durch staatlich geförderte Vertriebsprogramme. Die Dominanz des Bundesstaats bei offen bestäubten Sorten spiegelt die Präferenz der Landwirte für traditionelle Indica-Typen wider, die unter den überschwemmungsanfälligen Deltabedingungen und monsunsabhängigen Landwirtschaftssystemen der Region gut gedeihen. Die Saatgutersatzrate Westbengalens hat sich im Jahr 2024 auf 38 % verbessert, unterstützt durch die Sortenentwicklungsprogramme staatlicher Agraruniversitäten und genossenschaftliche Saatgutvertriebsnetze, die abgelegene ländliche Gebiete erreichen.

Tamil Nadu repräsentiert insgesamt den am schnellsten wachsenden Bundesstaat mit einer CAGR von 7,72 % bis 2031, wobei diese Bundesstaaten die Adoption von Hybreidreis mit Penetrationsraten von über 60 % anführen, dank starker privater Sektorpräsenz und des Bewusstseins der Landwirte für Ertragsvorteile. Die Betonung von Zwei-Linien-Hybridsystemen und mit Merkmalen gestapelten Sorten positioniert die Region an der Spitze der Technologieadoption, wobei Unternehmen wie Kaveri Seeds und Nuziveedu eine bedeutende Marktpräsenz durch umfangreiche Händlernetze aufrechterhalten.

Uttar Pradesh nutzt seine ausgedehnte Reisanbaufläche und die fortschreitende Adoption von Hybridsorten in den westlichen Bezirken des Bundesstaats, wo die Bewässerungsinfrastruktur intensive Landwirtschaft unterstützt. Der Bundesstaat zeigt höhere Hybridadoptionsraten im Vergleich zu östlichen Regionen, wobei Bezirke wie Meerut und Muzaffarnagar eine Hybriddurchdringung von 45 % aufweisen, dank besserem Marktzugang und Landwirtsbildungsprogrammen. Punjab hält einen bedeutenden Marktanteil trotz einer kleineren Anbaufläche, was die hohen Saatgutersatzraten des Bundesstaats von über 85 % und die Präferenz für zertifizierte Sorten widerspiegelt, die den Beschaffungsqualitätsstandards entsprechen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist stark fragmentiert, mit einer Mischung aus großen multinationalen Konzernen und etablierten lokalen Akteuren wie Kaveri Seeds, Advanta Seeds – UPL, Maharashtra Hybrid Seeds Co. (Mahyco), Nuziveedu Seeds Ltd und Syngenta Group. Die Marktstruktur zeigt eine starke Präsenz inländischer Unternehmen, die durch ihr Verständnis lokaler landwirtschaftlicher Bedingungen und Landwirtspräferenzen einen bedeutenden Marktanteil aufgebaut haben. Während globale Agrochemiegiganten ihre Präsenz durch fortschrittliche Forschungskapazitäten und internationalen Keimplasmzugang aufrechterhalten, dominieren lokale Saatgutunternehmen durch ihre umfangreichen Vertriebsnetze und regionale Expertise. Der Markt zeigt begrenzte Konsolidierung, wobei die führenden Akteure zusammen nur etwa ein Drittel des Marktanteils halten, was erhebliche Wachstums- und Expansionsmöglichkeiten aufzeigt.

Der Markt zeigt ein bemerkenswertes Fehlen bedeutender Fusions- und Übernahmeaktivitäten, wobei Unternehmen stattdessen auf organisches Wachstum und strategische Kooperationen setzen. Staatliche Saatgutgesellschaften sind im Getreidesegment, einschließlich Reissaatgut, stark vertreten, wobei mehrere staatliche und nationale Saatgutgesellschaften aktiv im Markt tätig sind. Die Wettbewerbsdynamik wird ferner durch die Präsenz zahlreicher kleiner und mittelgroßer Saatgutunternehmen geprägt, die auf spezifische regionale Märkte ausgerichtet sind und enge Beziehungen zu lokalen Landwirtschaftsgemeinschaften pflegen.

Der Erfolg im Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, verbesserte Sorten zu entwickeln, die spezifische regionale Herausforderungen angehen und gleichzeitig kosteneffizient bleiben. Marktführer konzentrieren sich auf die Stärkung ihrer Forschungs- und Entwicklungskapazitäten, insbesondere bei der Entwicklung von Sorten mit verbesserten Eigenschaften wie Krankheitsresistenz und Trockenheitstoleranz. Unternehmen müssen starke Partnerschaften mit landwirtschaftlichen Forschungseinrichtungen aufbauen und robuste Qualitätskontrollsysteme aufrechterhalten, um eine konsistente Saatgutleistung zu gewährleisten. Darüber hinaus ist der Aufbau und die Pflege umfangreicher Vertriebsnetze für den Markterfolg entscheidend, da dies die rechtzeitige Verfügbarkeit von Saatgut für Landwirte in verschiedenen Regionen sicherstellt.

Branchenführer des indischen Reissaatgutmarkts

Kaveri Seeds

Advanta Seeds – UPL

Maharashtra Hybrid Seeds Co. (Mahyco)

Nuziveedu Seeds Ltd

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Kaveri Seeds gab eine strategische Partnerschaft mit dem IRRI (Internationales Reisforschungsinstitut) bekannt, um Hybreidreis-Sorten der nächsten Generation mit klimaresistenten Eigenschaften zu entwickeln, mit einer Investitionsverpflichtung von 150 Crore INR (18 Millionen USD) über drei Jahre für gemeinsame Züchtungsprogramme, die auf Trockenheits- und Überflutungstoleranz abzielen. Diese Zusammenarbeit zielt darauf ab, die Sortenentwicklungszyklen zu verkürzen und fortschrittliche genomische Selektionstechniken in die Züchtungspipeline des Unternehmens einzuführen.

- August 2024: Die Advanta-Seeds-Sparte von UPL Ltd. gründete ein neues Reiszüchtungszentrum in Hyderabad, das sich auf die Zwei-Linien-Hybridentwicklung und genomische Züchtungstechnologien konzentriert. Die Einrichtung wird als Asien-Pazifik-Hub des Unternehmens für die Reissortenentwicklung und Merkmalintegration dienen.

Umfang des Berichts über den indischen Reissaatgutmarkt

Hybride, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Andhra Pradesh, Assam, Bihar, Chhattisgarh, Odisha, Punjab, Tamil Nadu, Telangana, Uttar Pradesh, Westbengalen sind als Segmente nach Bundesstaat abgedeckt.| Hybride | Nicht-transgene Hybride |

| Offen bestäubte Sorten und Hybridderivate |

| Andhra Pradesh |

| Assam |

| Bihar |

| Chhattisgarh |

| Odisha |

| Punjab |

| Tamil Nadu |

| Telangana |

| Uttar Pradesh |

| Westbengalen |

| Andere Bundesstaaten |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride |

| Offen bestäubte Sorten und Hybridderivate | ||

| Bundesstaat | Andhra Pradesh | |

| Assam | ||

| Bihar | ||

| Chhattisgarh | ||

| Odisha | ||

| Punjab | ||

| Tamil Nadu | ||

| Telangana | ||

| Uttar Pradesh | ||

| Westbengalen | ||

| Andere Bundesstaaten |

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Geltungsbereich einbezogen. Von Landwirten zurückbehaltenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Geltungsbereich ausgeschlossen, obwohl ein geringer Prozentsatz von zurückbehaltenem Saatgut kommerziell unter Landwirten ausgetauscht wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Gesamtanbaufläche (Brutto-Erntfläche) berücksichtigt. Auch als geerntete Fläche bekannt, umfasst sie gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte Anbaufläche einer bestimmten Kultur über alle Saisons hinweg.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der Gesamtfläche der in der Saison gepflanzten Kultur, unter Verwendung von zertifiziertem/qualitativ hochwertigem Saatgut anstelle von vom Landwirt zurückbehaltenem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Freilandanbau unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgenommen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien umfassen, wie Getreide und Zerealien, Ölsaaten, Faserkulturen wie Baumwolle, Hülsenfrüchte und Futterkulturen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentiert die Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Einlegegurken, Kürbis und Squash sowie andere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung aus der Kohl- und Senfgewächsfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifizierte Gemüsesorten | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, die durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Outputeigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortentreues Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Kreuzblütler | Die unter anderen Kreuzblütlern berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Knollen | Die unter anderen Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter anderen Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanarienvogelsamengras, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserkulturen | Die unter anderen Faserkulturen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterkulturen | Die unter anderen Futterkulturen berücksichtigten Kulturen umfassen Napierngras, Haferngras, Weißklee, Raygras und Timothysgras. Andere Futterkulturen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Tauberbsen, Linsen, Saubohnen und Pferdbohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Andere nicht klassifizierte Gemüsesorten | Die unter anderen nicht klassifizierten Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen