Indien Baumwollsaatgut zum Aussäen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Baumwollsaatgut zum Aussäen Marktanalyse von Mordor Intelligence

Die Größe des indischen Baumwollsaatgutmarkts für die Aussaat wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 auf 0,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,62% über den Zeitraum 2026–2031 einen Wert von 1,19 Milliarden USD erreichen. Die steigende Nachfrage nach Qualitätsfasern aus Textilclustern, die anhaltende staatliche Unterstützung durch die Technologiemission für Baumwolle sowie die rasche Verbreitung von Hochdichtpflanzsystem-Praktiken erweitern die Saatgutersatzraten im ganzen Land[1]Quelle: Presseauskunftsbüro, "Regierungsinitiativen zielen darauf ab, Indien zum bevorzugten Baumwolllieferanten für globale Marken zu machen," pib.gov.in. Landwirte bevorzugen nach wie vor transgene Hybride, da diese die Insektenbekämpfung vereinfachen und zuverlässige Erträge liefern, auch wenn der Bollwurmwiderstand Unternehmen dazu zwingt, die Merkmalskombination zu beschleunigen. Das wachsende Interesse an klimaresistenten Kurzdauerhybriden für regengespeiste Anbaugürtel, stärkere Exportprämien im Rahmen der Kasturi Cotton Bharat-Markenführung und digitale Landwirtschaftsplattformen, die Kleinbauern zum Kauf von zertifiziertem Saatgut anregen, stärken allesamt den positiven Ausblick. Anhaltende regulatorische Unsicherheit rund um neue gentechnisch veränderte Ereignisse, gesetzlich vorgeschriebene Saatgutpreisobergrenzen und der nach wie vor dominierende informelle Saatguthandel dämpfen das kurzfristige Wachstum.

Wesentliche Erkenntnisse des Berichts

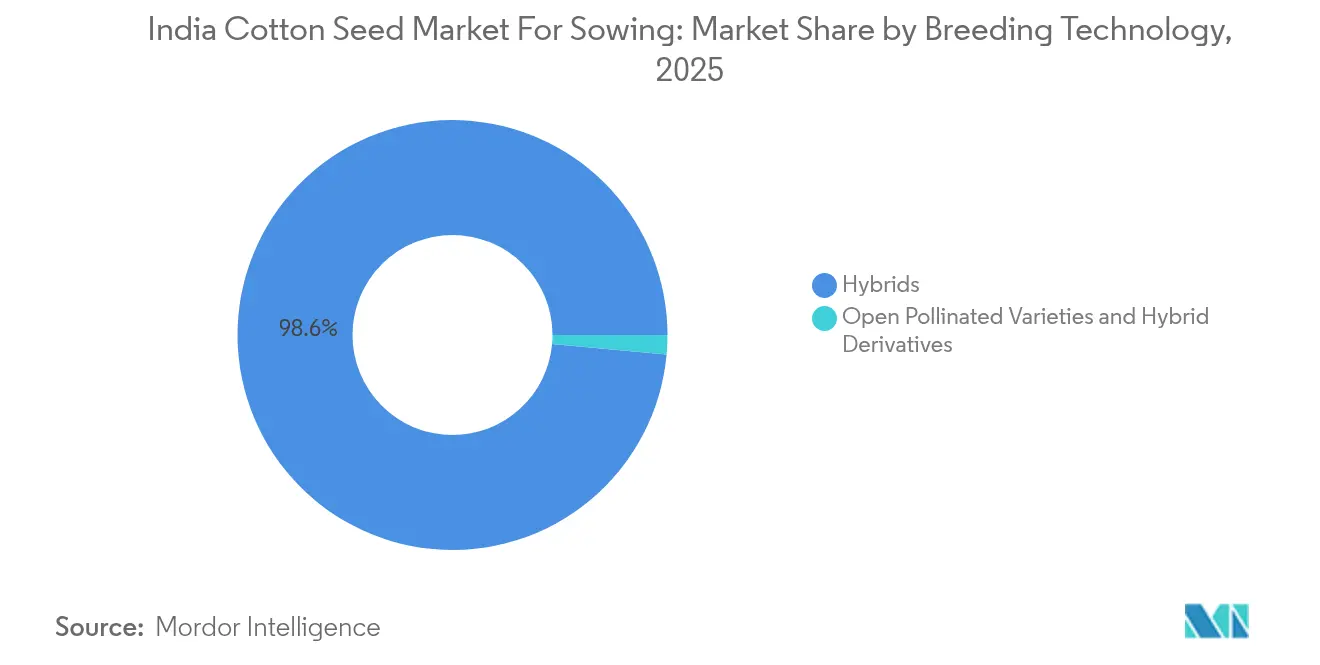

- Nach Züchtungstechnologie entfiel auf hybrides Baumwollsaatgut im Jahr 2025 ein Marktanteil von 98,55 % am Indien Baumwollsaatgut-Markt und wächst bis 2031 mit einem CAGR von 5,78 %.

- Nach Bundesstaat entfiel auf Maharashtra im Jahr 2025 ein Anteil von 22,35 % am Marktvolumen des Indien Baumwollsaatgut-Marktes, während Odisha bis 2031 voraussichtlich mit einem CAGR von 9,72 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Baumwollsaatgut zum Aussäen Markttrends und Erkenntnisse

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Akzeptanz von Bt-Baumwollhybriden | +1.2% | Landesweit, mit Schwerpunkt auf Maharashtra, Gujarat und Telangana | Mittelfristig (2–4 Jahre) |

| Staatliche Mindestpreisanreize | +0.8% | Alle baumwollanbauenden Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Steigende Exportnachfrage nach Baumwollfasern | +0.6% | Verarbeitungszentren in Gujarat und Maharashtra | Mittelfristig (2–4 Jahre) |

| Pipeline herbizidtoleranter Merkmalszulassungen | +1.0% | Frühe Akzeptanz in Punjab und Haryana | Langfristig (≥ 4 Jahre) |

| Digitale Agrarberatungsplattformen zur Steigerung der Saatgutersatzrate | +0.4% | Technologieaffine Bezirke in mehreren Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Klimaresistente Kurzdauerhybride für regengespeiste Gebiete | +0.7% | Dürregefährdete Gürtel in den zentralen und südlichen Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Akzeptanz von Bt-Baumwollhybriden

Bt-Hybride dominieren 98,7% des nationalen Umsatzes, doch hat der Rosa-Bollwurm-Widerstand die Wirksamkeit der Merkmale von anfänglich nahezu vollständiger Kontrolle auf ein Niveau reduziert, das heute ein integriertes Schädlingsmanagement erfordert. Das Zentralinstitut für Baumwollforschung hat 619 Bt-Hybride zugelassen, was sowohl die genetische Vielfalt als auch die unaufhaltsame Verlagerung hin zu Kombinationen unterstreicht, die mehrere Cry-Proteine mit Herbizidtoleranz verbinden. Die anhaltende Präferenz der Landwirte für eine kosteneffektive Insektenbekämpfung stellt sicher, dass Bt-Baumwolle für den indischen Baumwollsaatgutmarkt (Saatgut für die Aussaat) unverzichtbar bleibt[2]Quelle: Baumwollgesellschaft Indiens, "Ein Profil der indischen Baumwolle: Auf einen Blick," cotcorp.org.in. Unternehmen reagieren, indem sie Züchtungszyklen beschleunigen, die Verteilung von Refugiumsaatgut stärken und Konstrukte der nächsten Generation vorbereiten, wie etwa Bayer AG's IP4-Linien, die ein breiteres Wirkungsspektrum versprechen.

Staatliche Mindestpreisanreize

Die Baumwollgesellschaft Indiens beschaffte im Jahr 2024 im Rahmen des Mindestpreisprogramms 42,11 Lakh Ballen und zahlte direkt an 775.000 Erzeuger über Aadhaar-authentifizierte Zahlungen erhebliche Beträge aus. Der garantierte Mindestpreis begrenzt das Abwärtsrisiko und ermöglicht es Kleinbauern, einen größeren Anteil des Betriebskapitals für zertifiziertes Hybridsaatgut anstatt für hofgespartes Saatgut aufzuwenden. Echtzeit-SMS-Zahlungsbestätigungen und strengere Qualitätsprüfprotokolle haben das Vertrauen der Landwirte gestärkt, obwohl die globale Preisschwäche die Gewinnmargen eng hält und die Bereitschaft begrenzt, hohe Aufschläge für fortschrittliche Merkmale zu zahlen. Vorhersehbare Einnahmen aus der Mindestpreisbeschaffung ermöglichen es Landwirten, zertifiziertes Hybridsaatgut zu kaufen, anstatt auf hofgespartes Saatgut zurückzugreifen.

Steigende Exportnachfrage nach Baumwollfasern

Indiens Baumwollexporte sollen sich verdoppeln, gestützt durch globale Lieferstörungen und Qualitätsverbesserungen durch die Kasturi Cotton Bharat-Markeninitiative. Die Exportnachfrage schafft eine Qualitätsprämie, die Landwirte dazu veranlasst, zertifiziertes Hybridsaatgut mit überlegenen Fasereigenschaften einzusetzen. Die Qualitätskontrollverordnung der Regierung zur obligatorischen Baumwollballenzerrtifizierung nach IS12171:2019-Standards verstärkt diesen Qualitätsfokus und erfordert spezifische Stapellängen-, Mikronaire- und Festigkeitsparameter, die nur durch geeignete Saatgutauswahl erreicht werden können.

Pipeline herbizidtoleranter Merkmalszulassungen

Das Ausmaß des illegalen herbizidtoleranten Baumwollmarkts mit einer Durchdringung von 15% im Jahr 2024 zeigt eine enorme aufgestaute Nachfrage, die formelle Saatgutunternehmen aufgrund regulatorischer Engpässe derzeit nicht bedienen können. Der Antrag von Bayer AG für BG-II RRF ist beim Ausschuss für die Bewertung genetischer Technik (GEAC) noch anhängig, während Landwirte zunehmend auf nicht autorisierte Sorten zurückgreifen, um arbeitsintensive Unkrautbekämpfungsprobleme zu bewältigen. Diese regulatorische Verzögerung verursacht Marktverzerrungen, bei denen illegale Saatgutsorten Premiumpreise erzielen, was eine starke Zahlungsbereitschaft für herbizidtolerante Merkmale signalisiert. Die eventuelle Genehmigung von HT-Bt-Baumwollkombinationen könnte rasche Marktanteilsverschiebungen auslösen, wie bei ähnlichen Merkmalseintritten in anderen Kulturen gezeigt wurde. Saatgutunternehmen positionieren ihre Merkmalpipelines und Vertriebsnetze, um diese regulatorische Öffnung zu nutzen, wobei Corteva Agriscience India Pvt. Ltd's Enlist HT-Baumwolle einen weiteren potenziellen Wendepunkt darstellt, der noch auf die Zulassung wartet.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit rund um Genehmigungen für gentechnisch veränderte (GVO) Produkte | -0.9% | Landesweit, mit stärkeren Auswirkungen auf innovationsgetriebene Unternehmen | Langfristig (≥ 4 Jahre) |

| Saatgutpreisobergrenzen, die Züchtermargen erodieren | -0.6% | Variiert je nach Durchsetzungsstrenge des Bundesstaats | Mittelfristig (2–4 Jahre) |

| Rosa-Bollwurm-Widerstand, der Ertragszuwächse dämpft | -0.8% | Punjab, Haryana und das westliche Gujarat | Kurzfristig (≤ 2 Jahre) |

| Informeller Saatguthandel, der die zertifizierte Nachfrage fragmentiert | -0.5% | Abgelegene Bezirke landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit rund um GVO (gentechnisch veränderte Organismen)-Genehmigungen

Der langwierige Bewertungsprozess des Ausschusses für die Bewertung genetischer Technik (GEAC) für neue gentechnisch veränderte Merkmale schafft strategische Unsicherheit, die langfristige Forschungs- und Entwicklungsinvestitionen sowie die Marktplanung einschränkt. Der Antrag von Bayer AG für herbizidtolerante BG-II RRF-Baumwolle veranschaulicht diesen Engpass, bei dem regulatorische Verzögerungen die Ausbreitung illegalen Saatguts begünstigen, während formelle Unternehmen keine zugelassenen Technologien vermarkten können. Das Saatgutgesetz (1966) und bundesstaatsspezifische Vorschriften wie das Maharashtra-Baumwollsaatgutgesetz (2009) schaffen mehrere Genehmigungsebenen, die Vermarktungszeiträume verlängern und die Wettbewerbsfähigkeit reduzieren. Diese regulatorische Fragmentierung betrifft insbesondere multinationale Unternehmen mit globalen Merkmalpipelines, da Indien-spezifische Genehmigungsverzögerungen Technologien obsolet machen können, bevor sie die Landwirte erreichen[3]Quelle: Regierung von Gujarat, "Das Gujarat-Baumwollsaatgutgesetz 2008," indiacode.nic.in. Die Unsicherheit beeinträchtigt auch Risikokapitalinvestitionen in Agrarbiotechnologie-Startups und hemmt die Entwicklung des Innovationsökosystems.

Saatgutpreisobergrenzen, die Züchtermargen erodieren

Baumwollsaatgut-Preiskontrollverordnungen auf Bundesebene und ergänzende bundesstaatliche Gesetze legen Höchstpreise im Einzelhandel fest. Diese Obergrenzen berücksichtigen häufig nicht die steigenden Kosten für Merkmalslizenzierung, Elternlinienpflege und Anbautests. Der Margendruck veranlasst Unternehmen, volumensbasierte Strategien zu verfolgen anstatt hochwissenschaftliche Hybride zu entwickeln, was das Tempo verlangsamt, mit dem fortschrittliches Keimplasma in den indischen Baumwollsaatgutmarkt (Saatgut für die Aussaat) eintritt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriddominanz verändert Innovationsprioritäten

Hybriden hielten im Jahr 2025 einen Marktanteil von 98,55 % am Indien Baumwollsaatgut-Markt. Diese überwältigende Dominanz ist auf die überlegenen Eigenschaften von Hybridsaatgut zurückzuführen, darunter höhere Produktivität, verbesserte Insektenresistenz, gesteigerte Stresstoleranz und überlegene Faserqualität. Innerhalb des Hybridsegments halten transgene Hybriden, insbesondere solche mit Bt-Technologie, den größten Anteil, während nicht-transgene Hybriden den Rest ausmachen. Die Führungsposition des Segments wird durch die weit verbreitete Einführung der Bt-Baumwolltechnologie unter indischen Landwirten weiter gestärkt, die deren Vorteile hinsichtlich Schädlingsresistenz und Ertragssteigerung anerkennen. Das Segment verzeichnet zudem das stärkste Wachstum im Markt, angetrieben durch kontinuierliche Innovation in der Saatguttechnologie, steigende Nachfrage nach ertragstarken Sorten und die Entwicklung von Saatgut mit mehreren vorteilhaften Eigenschaften wie Dürretoleranz und Krankheitsresistenz.

Der CAGR von 5,78 % des Hybridsegments (2026–2031) spiegelt anhaltende Investitionen in die Merkmalsentwicklung und Züchtungsprogramme wider, trotz der Herausforderungen durch die Resistenz des rosa Baumwollkapselwurms, die Unternehmen dazu veranlasst, auf Merkmalsstapelung und Technologien der nächsten Generation zu setzen. Nicht-transgene Hybriden behalten ihre Relevanz im exportorientierten Baumwollanbau, wo GVO-freie Zertifizierungen Aufpreise erzielen, insbesondere für Bio- und Spezialfasermärkte. Insektenresistente Hybriden innerhalb der transgenen Kategorie durchlaufen einen technologischen Wandel, da Einzelgen-Bt-Merkmale zugunsten von Mehrgen-Konstrukten weichen, die darauf ausgelegt sind, die Resistenzentwicklung zu verzögern.

Geografische Analyse

Maharashtras Marktanteil von 22,35% im Jahr 2025 resultiert aus seinem doppelten Vorteil günstiger Vertisol-Böden und einer etablierten Saatgutverteilungsinfrastruktur. Gujarat und Telangana repräsentieren reife Märkte mit ausgeprägten Landwirtnetzwerken und hohen Technologieakzeptanzraten, was eine Nachfrage nach Premium-Hybridsorten und Merkmalen der nächsten Generation schafft. Die Baumwollanbauflächen von Punjab und Haryana konzentrieren sich zunehmend auf herbizidtolerante Sorten aufgrund von Arbeitskräftemangel und Mechanisierungstrends, was diese Bundesstaaten zu frühen Übernehmern neuer Merkmaltechnologien macht.

Odishas Aufstieg zum am schnellsten wachsenden Bundesstaat mit einer CAGR von 9,72% (2026–2031) spiegelt die Ausweitung des Baumwollanbaus in die Reisbrachen-Systeme Ostindiens wider. Odishas rasantes Wachstum wird durch staatliche Initiativen gefördert, die den Baumwollanbau in Küstenbezirken fördern, wo salztolerante Sorten bisher unkultiviertes Land nutzen können. Die bundesstaatliche Verteilung spiegelt die Entwicklung des indischen Baumwollgürtels von traditionellen nordwestlichen Regionen hin zu zentralen und östlichen Bundesstaaten wider, wo Landverfügbarkeit und niedrigere Betriebskosten Wettbewerbsvorteile schaffen.

Die südlichen Bundesstaaten repräsentieren einen bescheidenen Anteil der Anbaufläche, weisen jedoch aufgrund heterogener Agrarökologien eine hohe Sortenvielfalt auf. Telanganas Erfolg mit dem Hochdichtpflanz-System hat die Saatgutmenge pro Hektar erhöht und die Präferenz auf kompaktere Kanopie-Hybride verlagert. Karnataka umfasst schwarze bis rote Böden und fördert die Nachfrage nach breit adaptierten Genetiken, während das küstennahe Andhra Pradesh Salztoleranz erfordert. Die Nähe zu Spinnereien in Tamil Nadu beschleunigt die Rückkopplungsschleifen zwischen Faserqualität und Saatgutauswahl und schafft direkte Marktanreize für die Beschaffung von Premiumsaatgut.

Wettbewerbslandschaft

Der Indien Baumwollsaatgut-Markt weist eine fragmentierte Struktur mit einer Mischung aus großen etablierten Akteuren und zahlreichen regionalen Saatgutunternehmen auf. Lokale Akteure halten einen bedeutenden Marktanteil aufgrund ihres tiefen Verständnisses der regionalen landwirtschaftlichen Bedingungen und starker Vertriebsnetze. Unternehmen wie Kaveri Seeds, Maharashtra Hybrid Seeds Co. (Mahyco), Bayer AG, Krishak Bharati Co-Op Limited (KRIBHCO) und Rallis India Limited nutzen umfangreiche Forschungskapazitäten und etablierte Beziehungen zu Landwirten, um ihre Marktpositionen zu behaupten.

Die Branche hat eine begrenzte Konsolidierung durch Fusionen und Übernahmen erlebt, wobei Unternehmen stattdessen auf organisches Wachstum und strategische Kooperationen setzen. Joint Ventures und Technologielizenzvereinbarungen, insbesondere für transgene Sorten, haben sich als bevorzugte Wachstumsstrategien gegenüber direkten Übernahmen etabliert. Unternehmen gehen zunehmend Partnerschaften mit internationalen Forschungseinrichtungen und Agraruniversitäten ein, um ihre technologischen Fähigkeiten zu stärken und ihre Produktportfolios zu erweitern. Die Marktstruktur wird zusätzlich durch die starke Präsenz staatlicher Agraruniversitäten und Forschungseinrichtungen beeinflusst, die zur Sortenentwicklung und Saatgutproduktion beitragen.

Der Erfolg im Indien Baumwollsaatgut-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Saatgutsorten zu entwickeln, die spezifische regionale Herausforderungen bewältigen und gleichzeitig ein hohes Ertragspotenzial aufrechterhalten. Marktführer stärken ihre Position durch kontinuierliche Investitionen in Forschung und Entwicklung, mit Fokus auf die Entwicklung von Saatgut mit mehreren Merkmalen wie Insektenresistenz, Dürretoleranz und verbesserter Faserqualität. Unternehmen erweitern zudem ihre Präsenz in verschiedenen agroklimatischen Zonen durch strategische Partnerschaften mit lokalen Saatgutproduzenten und -händlern und bauen gleichzeitig direkte Beziehungen zu landwirtschaftlichen Gemeinschaften durch umfangreiche Beratungsprogramme auf.

Indien Baumwollsaatgut zum Aussäen Branchenführer

Kaveri Seeds

Maharashtra Hybrid Seeds Co. (Mahyco)

Bayer AG

Krishak Bharati Co-Op Limited (KRIBHCO)

Rallis India Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das Ministerium für Textilien kündigte die Technologiemission für Baumwolle mit Haushaltsmitteln an, die darauf abzielen, Indien zum bevorzugten globalen Baumwolllieferanten durch verbesserte Ertrags- und Qualitätsverbesserungen zu machen. Die Mission betont die Einführung des Hochdichtpflanz-Systems (HDPS) und die Zusammenarbeit mit der Nationalen Bank für Landwirtschaft und ländliche Entwicklung (NABARD) sowie staatlichen Behörden zur Skalierung des Akola-Modellpilotprogramms, das große Mengen an Qualitätssaatgut für eine erfolgreiche Umsetzung erfordert.

- Oktober 2024: Die Multi-Rohstoffbörse (MCX) führte einen Baumwollsaatgut-Waschöl-Futures-Kontrakt mit Handelseinheiten von 5 Tonnen und Lieferbasis ab Lager Kadi, Gujarat ein und bietet damit Preisrisikomanagementinstrumente für Baumwollsaatgutverarbeiter und Ölraffinerien. Der Kontrakt adressiert die hohe Preisvolatilität aufgrund der Verfügbarkeit von Rohmaterialien und konkurrierender Pflanzenölmärkte, die die gesamte Baumwollsaatgut-Wertschöpfungskette beeinflussen.

Indien Baumwollsaatgut zum Aussäen Marktbericht – Umfang

Hybride, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Andhra Pradesh, Gujarat, Haryana, Karnataka, Madhya Pradesh, Maharashtra, Odisha, Punjab, Rajasthan, Telangana sind als Segmente nach Bundesstaat abgedeckt.| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Insektenresistente Hybride | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Andhra Pradesh |

| Gujarat |

| Haryana |

| Karnataka |

| Madhya Pradesh |

| Maharashtra |

| Odisha |

| Punjab |

| Rajasthan |

| Telangana |

| Weitere Bundesstaaten |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Insektenresistente Hybride | ||

| Offen bestäubte Sorten und Hybridderivate | |||

| Bundesstaat | Andhra Pradesh | ||

| Gujarat | |||

| Haryana | |||

| Karnataka | |||

| Madhya Pradesh | |||

| Maharashtra | |||

| Odisha | |||

| Punjab | |||

| Rajasthan | |||

| Telangana | |||

| Weitere Bundesstaaten | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgutsorten in den Umfang einbezogen. Hofgespartes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz von hofgespartem Saatgut kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Pflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch als geerntete Fläche bekannt, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Anbaufläche einer bestimmten Kultur über alle Saisons hinweg.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der besäten Fläche an der Gesamtanbaufläche einer Kultur in der Saison unter Verwendung von zertifiziertem/qualitativem Saatgut anstelle von hofgespartem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist von dieser Definition ausgeschlossen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Feldfrüchte | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien wie Getreide und Cerealien, Ölsaaten, Faserkulturen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae (Nachtschattengewächse) | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceae (Kürbisgewächse) | Sie repräsentiert eine Kürbishamiltoniaidae-Familie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Einlegegurke, Kürbis und Zucchini sowie weitere Kulturen. |

| Brassicaceae (Kreuzblütler) | Es handelt sich um eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und weitere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation von Saatgut, das durch kontrollierte Fremdbefruchtung und durch Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um ein genetisch verändertes Saatgut, das bestimmte erwünschte Input- und/oder Output-Merkmale enthält. |

| Nicht-transgenes Saatgut | Das durch Fremdbefruchtung ohne genetische Veränderung erzeugte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzbestäuben. |

| Weitere Nachtschattengewächse | Die unter sonstigen Nachtschattengewächsen berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Weitere Kreuzblütler | Die unter sonstigen Kreuzblütlern berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Weitere Wurzeln und Knollen | Die unter sonstigen Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Weitere Kürbisgewächse | Die unter sonstigen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Weitere Getreide und Cerealien | Die unter sonstigen Getreide und Cerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Weitere Faserkulturen | Die unter sonstigen Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Weitere Ölsaaten | Die unter sonstigen Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfsamen, Rizinussamen, Distelsamnen, Sesamsamen und Leinsamen. |

| Weitere Futterpflanzen | Die unter sonstigen Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Rispengras, Weißklee, Raigras und Wiesenlieschgras. Weitere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdefutterbohnen, Wicken, Kichererbsen, Kuhbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Weiteres nicht klassifiziertes Gemüse | Die unter sonstigem nicht klassifizierten Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen