Größe und Marktanteil des ghanaischen Saatgutmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

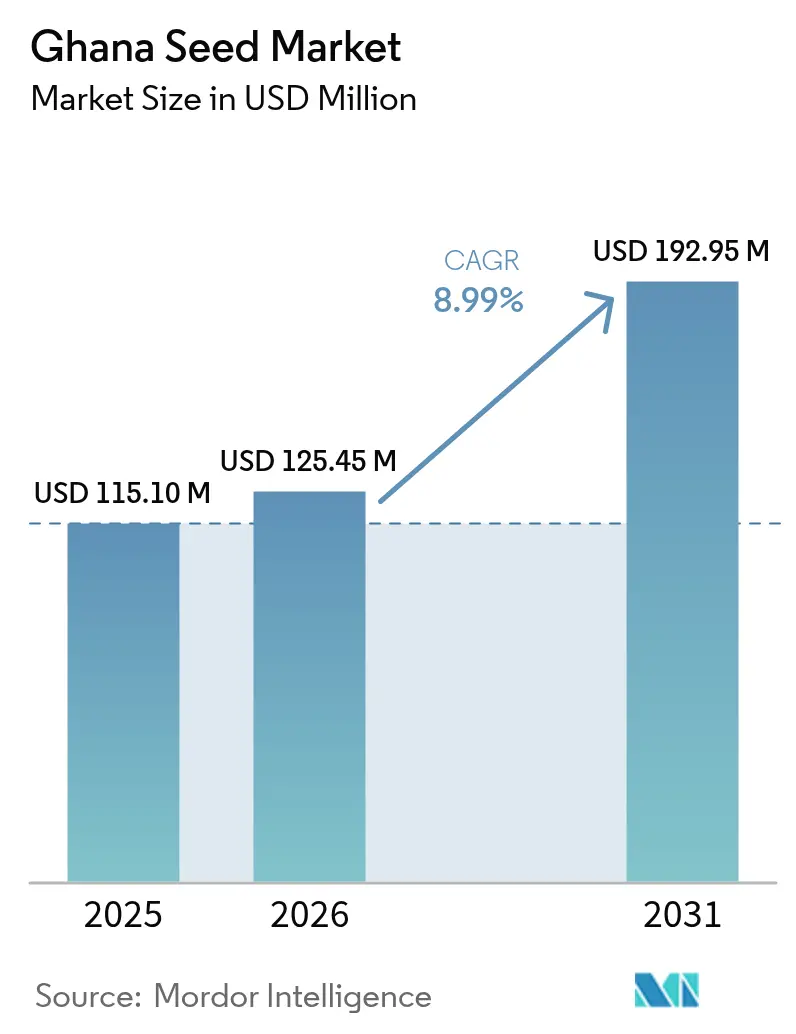

| Marktgröße im Basisjahr (2025) | 115.10 Millionen US-Dollar |

| Marktgröße (2026) | 125.45 Millionen US-Dollar |

| Marktgröße (2031) | 192.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.99% CAGR |

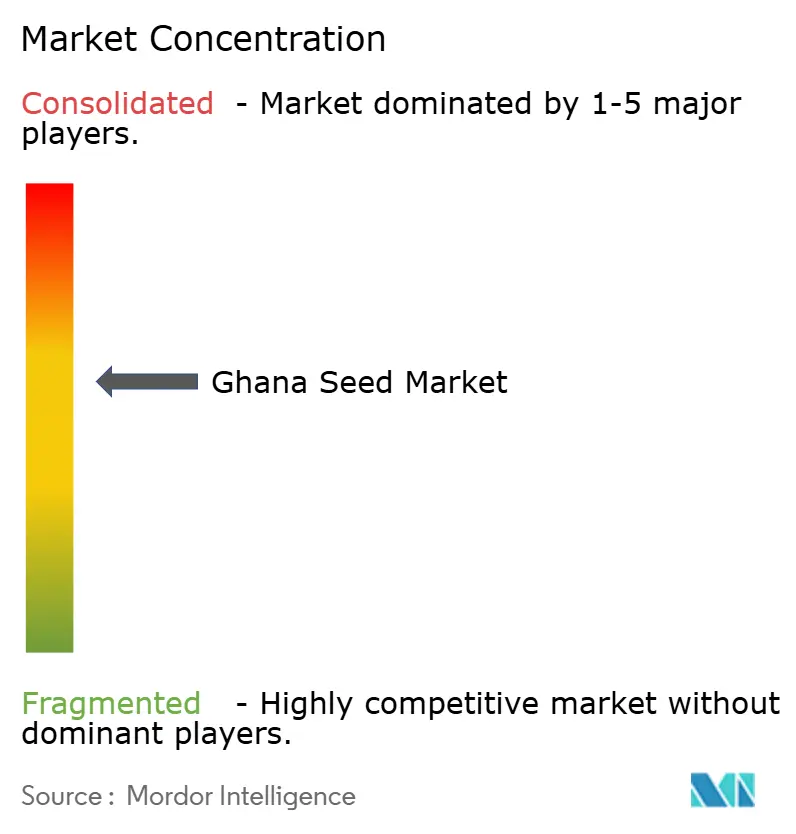

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ghanaischen Saatgutmarkts durch Mordor Intelligence

Die Größe des ghanaischen Saatgutmarkts soll von 115,10 Millionen USD im Jahr 2025 auf 125,45 Millionen USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 192,95 Millionen USD bei einer CAGR von 8,99 % über den Zeitraum 2026–2031 erreichen. Starke staatliche Unterstützung, die zunehmende Verbreitung klimaresilienter Sorten sowie der Ausbau digitaler Vertriebswege steigern gemeinsam die Nachfrage nach zertifiziertem Saatgut. Das Programm „Planting for Food and Jobs 2.0” subventioniert jetzt bis zu 30 % der Kosten für zertifiziertes Saatgut und erweitert den formalen Absatz über die größeren gewerblichen Erzeuger hinaus. Zusätzlichen Schwung verleiht die Unterstützung der Weltbank in Höhe von 125,94 Millionen USD für das Programm zur Stärkung der Resilienz des westafrikanischen Ernährungssystems für Ghana, das digitale Beratungsleistungen und Praktiken der nachhaltigen Intensivierung finanziert, die auf Qualitätssaatgut angewiesen sind [1]Quelle: World Bank Group, „Ghana: Building Resilience from Crisis”, worldbank.org . Klimaresilienz-Initiativen im Bereich der Landwirtschaft zeigen messbare Wirkung: Das Forschungsprogramm für Klimaresilienz in Afrika (AICCRA) berichtet von Ertragssteigerungen von bis zu 62 % in fünf Regionen durch Demonstrationsparzellen, die dürre- und schädlingstolerante Sorten fördern [2]Quelle: Kyere R O, „Climate-smart seed varieties improve maize production in Ghana”, AICCRA, aiccra.cgiar.org.

Wichtigste Erkenntnisse des Berichts

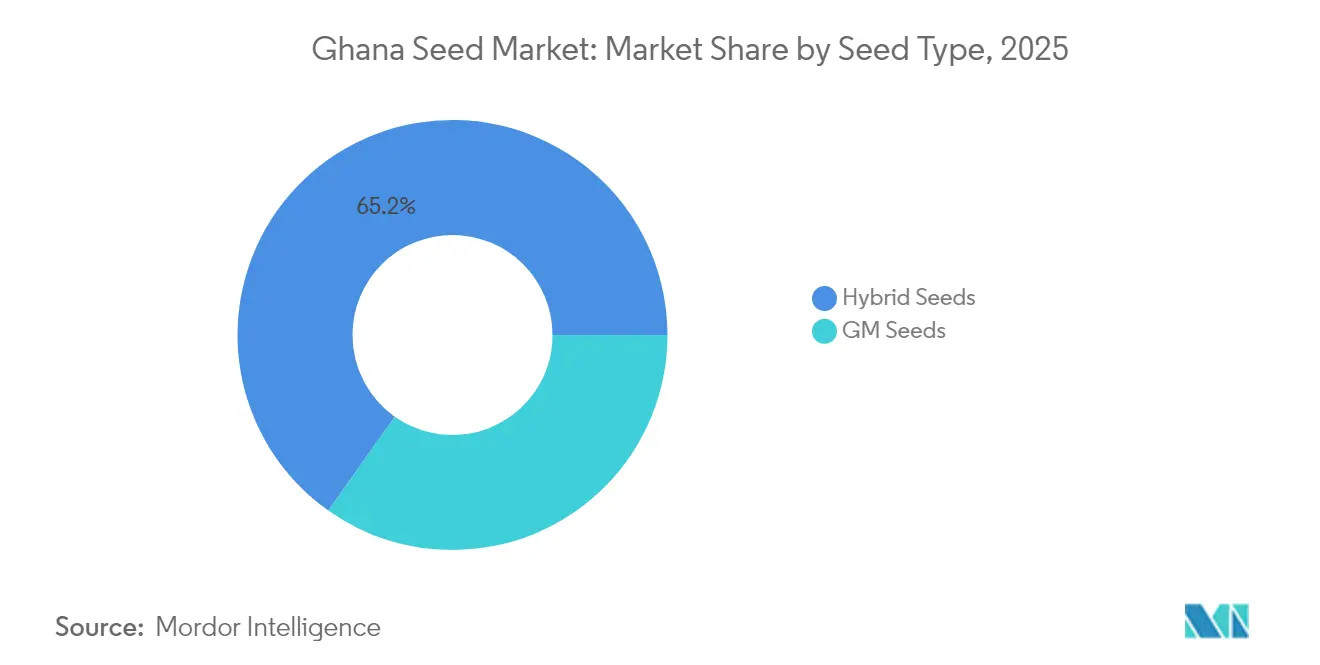

- Nach Saatguttyp hielt Hybridsaatgut im Jahr 2025 einen Marktanteil von 65,20 % am ghanaischen Saatgutmarkt, während GV-Saatgut (gentechnisch verändertes Saatgut) bis 2031 voraussichtlich mit einer CAGR von 9,27 % zulegen wird.

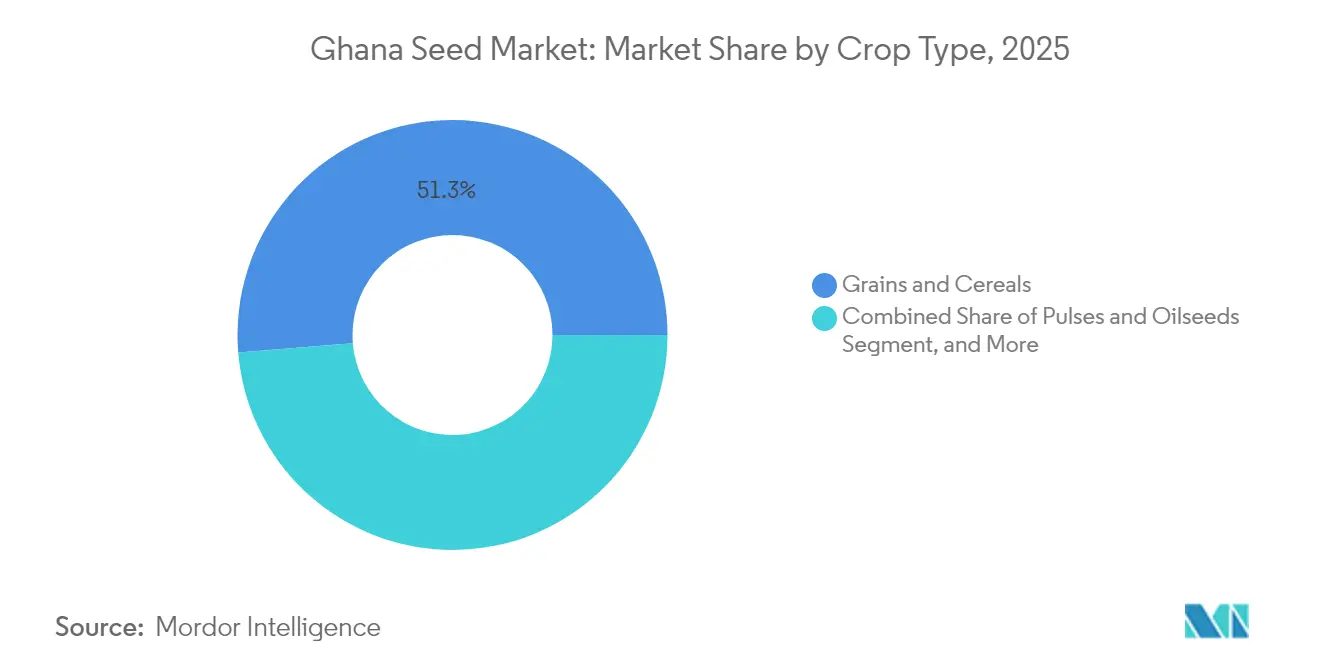

- Nach Kulturpflanzentyp entfielen im Jahr 2025 51,30 % des Marktvolumens des ghanaischen Saatgutmarkts auf Getreide und Körnerfrüchte, während Obst und Gemüse bis 2031 voraussichtlich mit einer CAGR von 8,61 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum ghanaischen Saatgutmarkt

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Initiativen und Agrarpolitik | +2.8% | National, am stärksten in den nördlichen und oberen Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verbesserten Kulturpflanzensorten | +2.1% | Landesweit, mit Schwerpunkt auf den Savannenzonen und Übergangsgebieten | Langfristig (≥ 4 Jahre) |

| Zunehmendes Bewusstsein für Saatgutqualität | +1.4% | Ländliche Gemeinden über Beratungsdienste | Kurzfristig (≤ 2 Jahre) |

| Vertragslandwirtschaftsmodelle, die den Absatz von zertifiziertem Saatgut ankurbeln | +1.2% | Nordghana und Bono East | Mittelfristig (2–4 Jahre) |

| Nachfrage nach klimaresilientem Saatgut aufgrund unregelmäßiger Niederschläge | +1.8% | Am höchsten im dürreempfindlichen nördlichen Korridor | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Commerce-Plattformen für landwirtschaftliche Betriebsmittel | +0.9% | Städtische und stadtnahe Märkte, die sich in Richtung ländlicher Nutzer ausdehnen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen und Agrarpolitik

Das Programm „Planting for Food and Jobs 2.0” verändert die Nachfragedynamik nach Saatgut grundlegend, indem es bis zu 30 % der Kosten für zertifiziertes Saatgut für Kleinbauern übernimmt und damit die Marktdurchdringung des formalen Markts über die traditionellen gewerblichen Landwirtschaftssegmente hinaus direkt ausweitet. Der Ghanaische Agrarinvestitionsplan stellt beträchtliches Kapital für die Saatgutvermehrung bereit und fördert die private Beteiligung, um Skalierungskapazitäten über öffentliche Forschungsstationen hinaus zu gewährleisten. Die Finanzierung durch die Weltbank lenkt zusätzlich Mittel in digitale Beratungsleistungen und verknüpft staatliche Unterstützung mit datengesteuerter Agrarwissenschaft. Diese aufeinander abgestimmten Maßnahmen gestalten die Nachfrage insgesamt neu, indem sie Erschwinglichkeit, Zugänglichkeit und technologische Akzeptanz fördern, obwohl Ineffizienzen bei der Bereitstellung von Betriebsmitteln die Wirkung abschwächen könnten.

Steigende Nachfrage nach verbesserten Kulturpflanzensorten

Die Maiserträge auf Kleinbauernbetrieben liegen unter 2 Metriktonnen pro Hektar, doch die Forschung belegt, dass moderne Hybriden die Produktion auf 6 Metriktonnen steigern können – eine Steigerung von 40–60 % gegenüber lokalem Saatgut. Dürretolerante Maislinien wie TZEE Y POP STR QPM und EVDT W 99 STR QPM liefern bis zu 52 % mehr Körner und bieten damit einen überzeugenden wirtschaftlichen Anreiz zur Verwendung von zertifiziertem Saatgut. Die daraus resultierende Rentabilität setzt sich in einer stärkeren Marktbeteiligung fort: Studien zeigen einen Anstieg des Betriebseinkommens um 150 %, wenn dürretolerante Sorten eingesetzt werden. Umfragen zu Farmpräferenzen zeigen durchgängig, dass Frühreife und Dürretoleranz zu den wichtigsten Auswahlkriterien zählen und die Züchtungspipelines in Richtung stresstoleranterer Genetik lenken.

Zunehmendes Bewusstsein für Saatgutqualität

Mehr als 120 ausgebildete Saatgutinspektoren führten 2024 Radiokampagnen durch, die 1,2 Millionen Landwirte erreichten, und stärkten damit die Bekanntheit von Zertifizierungskennzeichen und Keimfähigkeitsstandards [3]Quelle: Publications WASET, „Farmers' Awareness of Planting for Food and Jobs Programme in Ghana”, publications.waset.org . Die Ghanaische Normenbehörde legt Benchmarks fest, die das Vertrauen in formale Vertriebskanäle stärken, und partizipative Feldtage im Rahmen des Forschungsprogramms für Klimaresilienz in Afrika (AICCRA) ermöglichen es Erzeugern, nebeneinanderliegende Parzellen zu begutachten, die Leistungsunterschiede visuell veranschaulichen. Obwohl elektronische Landwirtschaftsdienstleistungen in der Wahrnehmung gegenüber anderen Säulen zurückbleiben, zieht das feldbasierte Lernen die Nachfrage weiterhin in Richtung qualitätsgesichertem Saatgut.

Vertragslandwirtschaftsmodelle, die den Absatz von zertifiziertem Saatgut ankurbeln

Von Brauereien geleitete Sorghum-Outgrower-Programme verbinden jetzt 25.000 Kleinbauern mit garantierten Absatzmärkten und schreiben zertifiziertes Saatgut vor, wodurch die Risikoverteilung entlang der gesamten Wertschöpfungskette ausgewogen gestaltet wird. Diese Verträge beinhalten Finanzierungen für Traktorleistungen und Beratungsunterstützung, stärken die Saatgutleistung und sichern die Abnahme. Pioneer-Hybriden, die über solche Programme verbreitet werden, zeigen ausgeprägte Ertragssteigerungen und lösen Folgeakzeptanz bei benachbarten Nicht-Vertragslandwirten aus. Der Erfolg des Modells hängt jedoch davon ab, zuverlässige Abnahmebeziehungen aufrechtzuerhalten und sicherzustellen, dass die Vertragsbedingungen für Kleinbauern wirtschaftlich attraktiv bleiben.

Wirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Eingeschränkter Zugang zu Finanzierung und Technologie | −2.3% | Am höchsten in den nördlichen und oberen Regionen | Langfristig (≥ 4 Jahre) |

| Hohe Saatgutproduktionskosten | −1.8% | Landesweit, mit Auswirkungen auf lokale und importierte Preise | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungssaatgut aufgrund mangelhafter Durchsetzung | −1.5% | Informelle Kanäle auf ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Bodennährstoffe, der die Saatgutleistung mindert | −1.2% | Intensiv bewirtschaftete südliche und mittlere Anbaugürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkter Zugang zu Finanzierung und Technologie

Nur 18 % der Landwirte erfüllen die Voraussetzungen für formale Bankkredite, und modernes Hybridsaatgut kann fünfmal so viel kosten wie traditionelles, aus der Vorjahresernte gewonnenes Saatgut. Die Kreditaversion ist auf fehlende Sicherheiten und Risikowahrnehmungen zurückzuführen, was Landwirte in die Hände informeller Kreditgeber mit belastenden Konditionen treibt. Digitale Finanzierungslösungen könnten einen Teil dieser Lücke schließen, doch die Smartphone-Durchdringung und Datennetzabdeckung bleiben uneinheitlich und bremsen die Akzeptanz. Die digitale Kluft verstärkt diese Herausforderungen: Die begrenzte Smartphone-Durchdringung und Internetkonnektivität in ländlichen Gebieten schränkt den Zugang zu digitalen Finanzdienstleistungen und landwirtschaftlichen Informationsplattformen ein, die Saatgutkäufe erleichtern könnten.

Verbreitung von Fälschungssaatgut aufgrund mangelhafter Durchsetzung

Razzien der Saatgutinspektionsbehörde beschlagnahmten 2024 280 Metriktonnen gefälschten Maissaatguts, was auf erhebliche Verluste in informellen Handelskanälen hinweist. Gefälschte Lieferungen untergraben das Vertrauen der Landwirte, verursachen Ernteausfälle und bremsen den Absatz von zertifiziertem Saatgut, selbst wenn die Nachfrage steigt. Umsetzungslücken im Rahmen des Pflanzen- und Düngemittelgesetzes behindern weiterhin eine umfassende Überwachung, insbesondere in abgelegenen Bezirken. Die Verbreitung von Fälschungssaatgut trifft überproportional ressourcenschwache Landwirte, die kostengünstigere Alternativen suchen, und schafft einen Teufelskreis, bei dem diejenigen, die am dringendsten Produktivitätssteigerungen benötigen, das höchste Risiko saatgutbedingter Ernteausfälle tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saatguttyp: Hybridführerschaft steht vor der Herausforderung durch Biotechnologie

Hybridsaatgut erzielte 2025 einen Marktanteil von 65,20 % am ghanaischen Saatgutmarkt, begünstigt durch jahrzehntelange Erfahrung im Beratungswesen und bei Händlern. Innerhalb des Marktvolumens des ghanaischen Saatgutmarkts wird für GV-Saatgut (gentechnisch verändertes Saatgut) bis 2031 eine CAGR von 9,27 % prognostiziert, im Anschluss an die wegweisende Zulassung der schoten-bohrer-resistenten Kuhbohne.

Die Stimmung der Landwirte wägt nun das Ertragspotenzial gegenüber wahrgenommener Biosicherheit ab, und frühe Felddaten zeigen eine potenzielle Verdopplung der Erträge bei geringeren Insektizidkosten, was die Abwägung zugunsten der Akzeptanz von Biotechnologie verschiebt. Regulatorische Klarheit seitens der Ghanaischen Biosicherheitsbehörde und öffentliche Demonstrationen werden entscheidend für eine breitere Verbreitung von GV-Saatgut (gentechnisch verändertem Saatgut) sein. Inzwischen bleiben offen bestäubte Sorten bei ressourcenschwachen Haushalten bestehen, die Saatgutgewinnung bevorzugen, stehen jedoch angesichts des zunehmenden Produktivitätsdrucks vor relativen Rückgängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzentyp: Getreidevorherrschaft trifft auf Gemüseaufschwung

Getreide und Körnerfrüchte hielten 2025 einen Anteil von 51,30 % am Marktvolumen des ghanaischen Saatgutmarkts, gestützt durch die Grundnahrungsmittelrolle von Mais und kontinuierliche staatliche Förderprogramme. Der ghanaische Saatgutmarkt für Getreide wächst stetig auf der Grundlage von Ernährungssicherheitserfordernissen und etablierter Mühlkapazität.

Demgegenüber steigt die Nachfrage nach Obst- und Gemüsesaatgut mit einer CAGR von 8,61 %, angetrieben durch städtische Ernährungsveränderungen und Exportchancen. Die Schulungsarbeit von East-West Seed mit Landwirten unterstreicht die wachsende Professionalität im hochwertigen Gartenbau. Hülsenfrucht- und Ölsaatensegmente gewinnen schrittweise durch Vorteile der Stickstoffbindung und durch brauereigetriebene Sorghum-Programme hinzu, während Futterpflanzen und Wurzelfrüchte auf Nischenmärkte für Futter- und Verarbeitungszwecke abzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordghana positioniert sich als das am dynamischsten wachsende Gebiet innerhalb des ghanaischen Saatgutmarkts, beflügelt durch Klimastress, Geberaufmerksamkeit und politische Anreize, die gemeinsam die Verbreitung dürretoleranter Mais- und schädlingsresistenter Kuhbohnensorten fördern. Demonstrationen in 31 Technologieparks haben 390.000 Landwirte angezogen und deutliche Ertragssteigerungen verzeichnet, was die regionale Nachfrage nach zertifiziertem Saatgut direkt ankurbelt. Infrastrukturdefizite bestehen fort, doch das Programm „One Village One Dam” und verbesserte Zubringerstraßen erleichtern schrittweise die Logistik auf der letzten Meile.

Südghana, insbesondere die Regionen Ashanti und Eastern, behält den größten Anteil am ghanaischen Saatgutmarktvolumen, dank höherer Kaufkraft, dichter Händlernetze und der Nähe zu Mühlen- und Geflügelindustrien, die Maisproduktion verbrauchen. Landwirte bevorzugen hier frühreife Hybriden, um zwei Anbauzyklen pro Jahr zu ermöglichen, was zu wiederholten Saatgutkäufen führt. Gemüsesaatgutverkäufe steigen ebenfalls in stadtnahen Gürteln, wo Verbraucher ihre Ernährung diversifizieren und Händler regionale Exportkanäle erschließen.

Die Küsten- und Übergangszonen bilden ein intermediäres Band, in dem vielfältige Ökosysteme sowohl Getreide- als auch Gartenbauanbau unterstützen. Die Einführung von Qualitätsproteinmais-Hybriden ist in der Wald-Savanne-Übergangszone am stärksten verbreitet, angetrieben durch aktive Beratung und die Nachfrage von Schulspeisingsprogrammen. Allerdings bedroht der Nährstoffabbau in intensiv bewirtschafteten Gebieten die Ertragsnachhaltigkeit und signalisiert eine Chance für integrierte Boden-Saatgut-Pakete, die Düngerberatung mit leistungsstarker Genetik bündeln.

Wettbewerbslandschaft

Ghanas Saatgutmarkt ist mäßig konzentriert, mit Seed Co. Limited, Syngenta AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., East-West Seed International Ltd. und M&B Seeds Company Limited.

Technologieintensität ist das neue Schlachtfeld. Multinationale Unternehmen investieren in KI-gestützte Züchtung, betriebliche Datenerfassung und drohnenbasierte Phänotypisierung, um Produktentwicklungszyklen zu verkürzen. Gleichzeitig schalten sich digitale Plattformen wie AgroCenta zwischen Erzeuger und Landwirte und bieten Datenanalysen an, die in Züchtungsprioritäten einfließen. Compliance-Kosten im Zusammenhang mit der phytosanitären Zertifizierung für den Export begünstigen kapitalstarke Marktführer, doch in klimaresilienten Nischen, Nischengemüselinien und Vertragslandwirtschafts-Ökosystemen verbleiben Wachstumspotenziale.

Strategische Maßnahmen verdeutlichen diese Dynamiken. Im März 2025 eröffnete Bayer eine Maissaatgutanlage, die darauf ausgelegt ist, regionale Lieferketten zu stärken und die Qualitätskontrolle von Saatgut zu verbessern, mit einer spezifischen Kapazität für Ghana. Die KI-Zusammenarbeit von Syngenta zielt darauf ab, komplexe Genetik schneller zu entschlüsseln und ihr damit einen Vorsprung bei kombinierten Eigenschaften zu verschaffen. Lokale Partnerschaften, wie jene zwischen dem Wissenschaftlichen und industriellen Forschungsrat – Pflanzenforschungsinstitut (CSIR-CRI) und Arima Farms zur Weizenqualität, zeigen inländische Innovationen, die dazu beitragen könnten, die Importabhängigkeit zu verringern.

Marktführer der ghanaischen Saatgutbranche

Seed Co. Limited

Syngenta AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

M&B Seeds Company Limited

East-West Seed International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Weltbank genehmigte zusätzliche Finanzierungsmittel in Höhe von 125,94 Millionen USD für das Programm zur Stärkung der Resilienz des westafrikanischen Ernährungssystems, um Ghana bei der Bewältigung klimabedingter landwirtschaftlicher Verluste zu unterstützen und die Ernährungssicherheit zu stärken. Die Mittel fördern digitale Beratungsleistungen und die nachhaltige Intensivierung der Pflanzenproduktion, einschließlich verbesserter Saatgutsorten.

- März 2025: Bayer eröffnete eine hochmoderne Maissaatgutanlage mit dem Ziel, die afrikanische Ernährungssicherheit zu transformieren, mit einem besonderen Schwerpunkt auf der Verbesserung der Saatgutqualität und der Produktionskapazität auf dem gesamten Kontinent, einschließlich Ghanas. Diese Anlage stellt eine bedeutende Investition in die lokale Saatgutproduktionsinfrastruktur und den Technologietransfer zur Unterstützung der afrikanischen Agrarentwicklung dar.

- Juli 2024: Ghana kommerzialisierte seine erste gentechnisch veränderte Kulturpflanze, die schotenbohrerresistente Kuhbohne, nach der Freigabe durch die Biosicherheitsbehörde.

Berichtsumfang des ghanaischen Saatgutmarkts

Ein Samen ist das ausgereifte befruchtete Eichen einer Blütenpflanze, das einen Embryo enthält und keimungsfähig ist, um eine neue Pflanze zu erzeugen. Der ghanaische Saatgutmarkt ist nach Typ (Nicht-GV-/Hybridsaatgut, GV-Saatgut und offen bestäubte Sorten) und nach Kulturpflanzentyp (Getreide und Körnerfrüchte, Hülsenfrüchte und Ölsaaten, Obst und Gemüse sowie sonstige Kulturpflanzentypen) segmentiert. Der Bericht bietet Marktgröße und -prognose in Wertangaben (USD) und Volumen (Metriktonnen) für die oben genannten Segmente.

| Hybridsaatgut |

| GV-Saatgut |

| Offen bestäubte Sorten |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Sonstige Kulturpflanzentypen |

| Saatguttyp | Hybridsaatgut |

| GV-Saatgut | |

| Offen bestäubte Sorten | |

| Kulturpflanzentyp | Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten | |

| Obst und Gemüse | |

| Sonstige Kulturpflanzentypen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des marokkanischen Saatgutmarkts?

Die Marktgröße des marokkanischen Saatgutmarkts beträgt 125,45 Millionen USD im Jahr 2026 und wird bis 2031 voraussichtlich 192,95 Millionen USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

GV-Saatgut verzeichnet die höchste CAGR von 9,27 %, obwohl der tatsächliche Absatz bescheiden bleibt, bis die regulatorische Klarheit verbessert wird.

Wie wichtig ist Gemüsesaatgut für die Gesamtsaatgutnachfrage?

Gemüse und Baumwolle machen 37,65 % des Umsatzes im Jahr 2025 aus, angetrieben durch Tomatenexporte in die Europäische Union.

Warum ist dürretolerantes Saatgut für marokkanische Landwirte wichtig?

Die Dürre von 2024 reduzierte den Getreideertrag um 43 %, daher verringern Sorten, die Erträge unter Wasserstressbedingungen stabilisieren, das Einkommensrisiko.

Seite zuletzt aktualisiert am: