Größe und Marktanteil des nepalesischen Saatgutmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

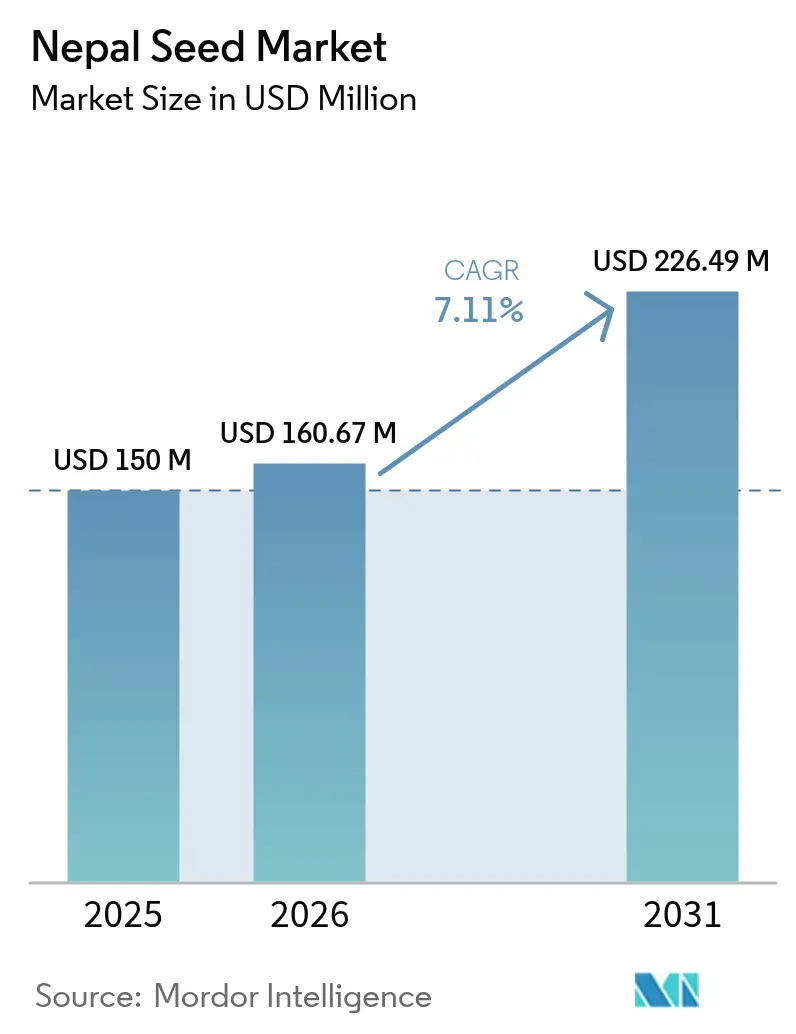

| Marktgröße im Basisjahr (2025) | 150 Millionen US-Dollar |

| Marktgröße (2026) | 160.67 Millionen US-Dollar |

| Marktgröße (2031) | 226.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

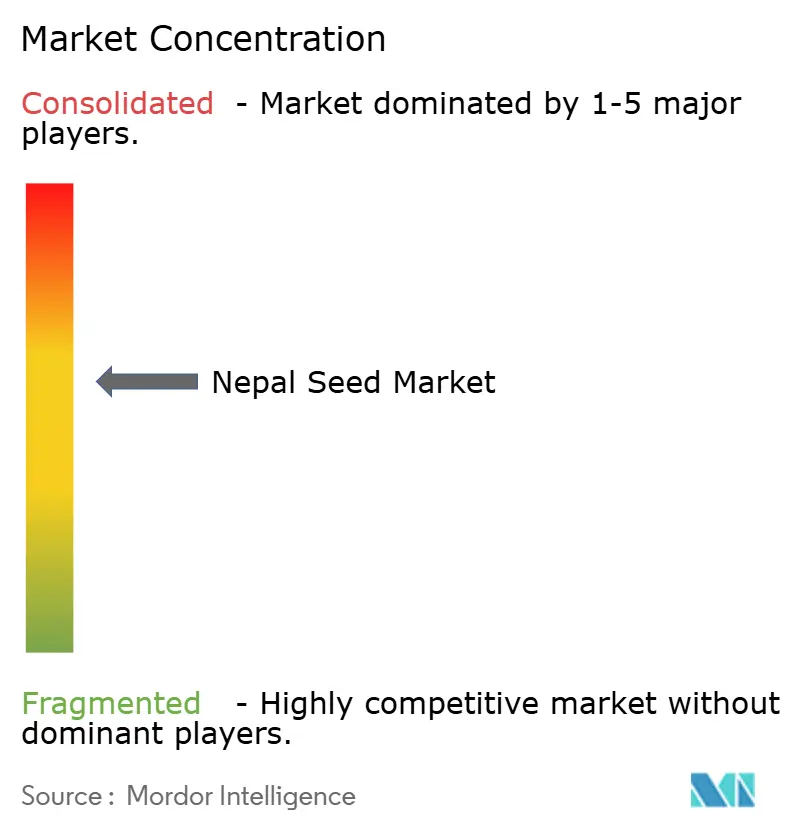

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nepalesischen Saatgutmarkts von Mordor Intelligence

Die Größe des nepalesischen Saatgutmarkts wird voraussichtlich von USD 150 Millionen im Jahr 2025 auf USD 160,67 Millionen im Jahr 2026 wachsen und bis 2031 USD 226,49 Millionen erreichen, bei einer CAGR von 7,11 % über den Zeitraum 2026–2031. Zunehmende Kommerzialisierung, unterstützende Subventionen und eine rasche Durchdringung durch Hybridsorten treiben die Nachfrage nach zertifiziertem Saatgut an, während die inländische Vermehrungskapazität hinter dem Wachstum der Importe zurückbleibt. Privatunternehmen dominieren nun die Freigabe von Sorten, gemeinschaftliche Saatgutnetzwerke füllen die Lücken in Hügeldistriken, und der geschützte Anbau im Terai steigert den Gemüsesaatgutumschlag. Die Importabhängigkeit setzt den nepalesischen Saatgutmarkt Währungsschwankungen und phytosanitären Verzögerungen aus, signalisiert jedoch auch Potenzial für lokale Verarbeitungszentren. Die Wettbewerbsintensität ist moderat, da die fünf größten Lieferanten einen bedeutenden Anteil des Umsatzes kontrollieren, was Nischenanbietern, die klimaresistente Genetik und zuverlässige Kühlketten-Logistik liefern können, Raum lässt.

Wesentliche Erkenntnisse des Berichts

- Nach Kulturpflanzentyp entfielen im Jahr 2025 43,60 % der Größe des nepalesischen Saatgutmarkts auf Getreide und Zerealien, während Gemüse mit einer CAGR von 9,45 % bis 2031 führend war.

- Nach Züchtungstechnologie entfielen offen bestäubte Sorten und Hybridderivate auf einen Anteil von 56,30 % des Umsatzes des nepalesischen Saatgutmarkts im Jahr 2025, während Hybridsorten mit einer CAGR von 10,35 % bis 2031 expandierten.

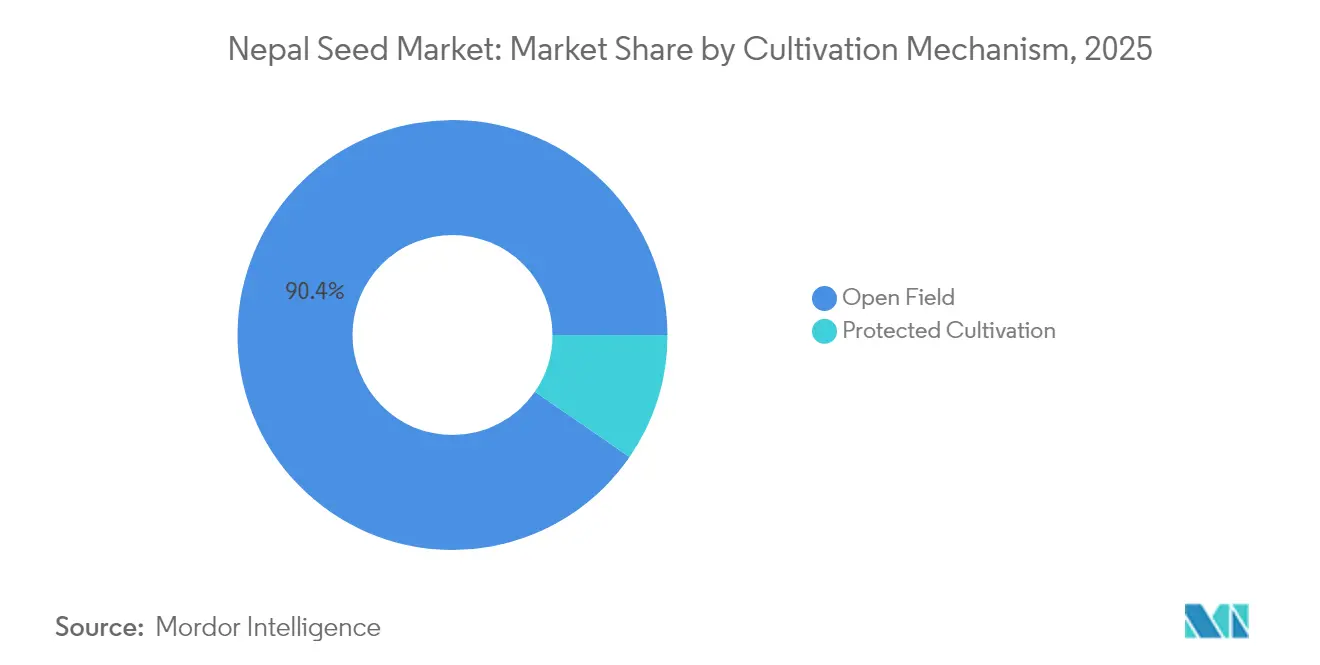

- Nach Kultivierungsmechanismus hielten Freilandanbausysteme im Jahr 2025 einen Anteil von 90,40 % an den nepalesischen Saatgutmärkten, während der geschützte Anbau mit der schnellsten CAGR von 10,82 % bis 2031 wuchs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nepalesischen Saatgutmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Wachsende landwirtschaftliche Kommerzialisierung | +1.8% | National, frühe Gewinne im Terai | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Hybrid- und offen bestäubten Saatgutsorten | +1.5% | Bewässertes Terai und Mittelgebirgstäler | Mittelfristig (2–4 Jahre) |

| Staatliche Betriebsmittelsubventionsprogramme | +1.2% | Bezirke des Landwirtschaftsmodernisierungsprojekts des Premierministers (PMAMP) | Kurzfristig (≤ 2 Jahre) |

| Ausbau gemeinschaftsbasierter Saatgutbanken | +0.9% | Hügel- und Berggebiete | Langfristig (≥ 4 Jahre) |

| Anreize für klimaresistente Saatgutforschung und -entwicklung | +0.7% | Dürregefährdetes westliches Terai und hitzestrapazierte Ebenen | Langfristig (≥ 4 Jahre) |

| Liberalisierung des grenzüberschreitenden Saatguthandels | +0.6% | National über den Korridor der Südasiatischen Vereinigung für regionale Zusammenarbeit (SAARC) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende landwirtschaftliche Kommerzialisierung

Der Wandel von der Subsistenz- zur marktorientierten Landwirtschaft verändert die Saatgutnachfrage im 750.000 Hektar großen Weizengürtel und im 1,4 Millionen Hektar großen Reisanbaugebiet Nepals grundlegend. Der Vertragsanbau für Exportverarbeitungsbetriebe erfordert heutzutage dokumentierte Saatgutquellen, was zu einem deutlichen Anstieg der Durchdringung durch zertifiziertes Saatgut in Gemüseanbauclustern geführt hat. Die Provinz Lumbini, die 14,2 % des nationalen BIP erwirtschaftet und 67 % ihrer Haushalte in der Landwirtschaft beschäftigt, hat seit 2022 eine Verdoppelung der kommerziellen Maisanbaufläche erlebt, da Kalash Dairy im Distrikt Parsa begann, Getreide für Viehfutter aufzukaufen und den Landwirten Einnahmen zu bieten, die etwa dreimal so hoch sind wie ihre bisherigen Ernteerträge. Die Handelsstrategie Nepals zur Integration 2023–2028 verpflichtet Banken, bis Juli 2026 15 % ihrer Kreditvergabe an die Landwirtschaft zu widmen – ein politischer Hebel, der Kapital in Kühlhäuser, Sortierstrecken und Vertragsanbaunetzwerke lenken dürfte, was die Qualitätsanforderungen weiter verschärfen und zertifiziertes Saatgut tiefer in die Wertschöpfungskette treiben wird.

Zunehmende Verwendung von Hybrid- und offen bestäubten Saatgutsorten

Nachgewiesene Ertragsvorteile verringern die Zurückhaltung der Landwirte, Aufpreise für verbesserte Genetik zu zahlen. Die dürretoleranten Sookha-Dhan-Reissorten des Internationalen Reisforschungsinstituts (IRRI) erzielen unter Wasserstress Ertragssteigerungen von 0,8 bis 1,2 Metrischen Tonnen pro Hektar – eine Spanne, die bei aktuellen Reispreisen einem Mehrumsatz von USD 150 bis USD 225 pro Hektar entspricht. Der Nepalesische Agrarforschungsrat hat 2018 Hardinath Hybrid-1 herausgegeben, den ersten Hybridreis des Landes. Anfangs war die angebaute Fläche in Chitwan und Nawalparasi gering, erlitt jedoch 2022 einen Rückschlag, als eine Halsbraunfäuleepidemie 5.000 Hektar vernichtete, was die Notwendigkeit krankheitsresistenter Züchtungslinien unterstrich[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Bericht über die Halsbraunfäule-Epidemie”, fao.org. . Die Kabinettspolitik vom Februar 2022, die Lumbini Seed Company, Gorkha Seed und Sean Seed Service Center die Sortenfreigabebefugnis erteilte, dürfte die Markteinführungszeit für Hybridsorten des Privatsektors von 8 auf 4 Jahre verkürzen und damit die Pipeline lokal angepasster Genetik beschleunigen.

Staatliche Betriebsmittelsubventionsprogramme

Subventionsprogramme sind der wirksamste Hebel zur Überwindung der Preissensibilität von Kleinbauern. Im Jahr 2022 bot das Landwirtschaftsmodernisierungsprojekt des Premierministers 50%ige Kostenzuschüsse für Hybridsaatgut, Biodünger und Tropfbewässerung für Landwirte in ausgewiesenen Wertschöpfungszonenbezirken an, was zu einem Anstieg der Saatgutaustauschraten bei Reis um 26 % in den Projektbezirken führte, verglichen mit einem nationalen Durchschnitt von 8,7 % für verbesserte Sorten. Subventionslecks bleiben ein Problem, mit anekdotischen Berichten über Händler, die Mini-Kits an nicht berechtigte Landwirte umleiten oder Rechnungen überhöht ausstellen. Der Wandel hin zu digitalen Gutscheinen und biometrischer Überprüfung im Rahmen des landwirtschaftlichen Managementinformationssystems strafft die Rechenschaftspflicht und stellt sicher, dass Subventionen ihre beabsichtigten Begünstigten erreichen.

Ausbau gemeinschaftsbasierter Saatgutbanken

Die lokalisierte Vermehrung durch gemeinschaftliche Saatgutbanken erweist sich als kosteneffektive Ergänzung formeller Versorgungsketten, insbesondere für Landrassen und offen bestäubte Sorten, die multinationale Unternehmen häufig übersehen. Im Jahr 2022 betreibt der Verband der gemeinschaftlichen Saatgutbanken Nepals, der weltweit erste national registrierte Verband von Gemeinschaftlichen Saatgutbanken (CSB), 25 gemeinschaftliche Saatgutbanken, die über 200 lokale Sorten pflegen. Der Verband hat ein Fünf-Sterne-Klassifizierungssystem entwickelt, um Lager-, Dokumentations- und Vertriebspraktiken zu bewerten. Der Nepalesische Agrarforschungsrat hat den Verband der gemeinschaftlichen Saatgutbanken Nepals (CSBAN) in sein jährliches Arbeitsprogramm aufgenommen – ein politischer Meilenstein, der öffentliches Züchtungssaatgut für die Vermehrung an gemeinschaftliche Netzwerke leitet und sicherstellt, dass neue Freigaben innerhalb von zwei Saisons statt der bisherigen fünfjährigen Verzögerung entlegene Bezirke erreichen. Dieser hybride Ansatz ist besonders relevant für Hülsenfrüchte und Ölsaaten, wo die Produktion von zertifiziertem Saatgut minimal bleibt – bei Linsen wurden 2023/24 nur 0,8 Metrische Tonnen verzeichnet –, sodass selbst vermehrtes Saatgut für 95 % der Anbauer die Standardoption ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Begrenzte ländliche Kühlkettenlagerung | -1.1% | Hügel- und Bergbezirke | Kurzfristig (≤ 2 Jahre) |

| Unterentwickelte inländische Saatgutprüflabore | -0.8% | Nationale Engpässe | Mittelfristig (2–4 Jahre) |

| Preissensibilität von Kleinbauern | -0.9% | Marginale Regenbewässerungszonen | Mittelfristig (2–4 Jahre) |

| Verbreitung informeller Saatgutaustausche | -1.0% | Getreidesysteme landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte ländliche Kühlkettenlagerung

Saatgutvitalitätsverluste während der heißen Vormonsunsaison untergraben das Vertrauen der Landwirte in zertifiziertes Saatgut und zwingen Händler zu Überbestellungen, was die Betriebskapitalkosten in die Höhe treibt. Im Distrikt Sindhuli sind nur sechs Mini-Kühllager in Betrieb, jedes mit einer Kapazität von 16 Metrischen Tonnen, während das Provinzlager- und Kühlhausbauprogramm des Investitionsboards von Nepal im Wert von USD 34,45 Millionen noch in der Anfangsphase der Umsetzung ist, sodass die meisten ländlichen Verkaufsstellen ohne temperaturkontrollierte Lagerung auskommen müssen[2]Quelle: Investitionsboard Nepal, „Provinzlager- und Kühlhausbauprogramm”, ibn.gov.np. Das Fehlen einer Kühlkette ist besonders schädlich für Gemüsehybridsorten, bei denen die Keimraten nach 90 Tagen bei Umgebungstemperaturen über 30 Grad Celsius von 90 % auf 60 % sinken. Diese Qualitätsverschlechterung wird oft durch informelle Ersatzgarantien der Händler verschleiert, die die Margen senken und eine größere Lagerhaltung entmutigen.

Unterentwickelte inländische Saatgutprüflabore

Kapazitätsengpässe beim Zentrum zur Saatgutqualitätskontrolle und in den Provinzlaboren verzögern die Sortenzulassung, Einfuhrgenehmigungen und Qualitätszertifizierungen, was Engpässe schafft, die etablierten Marktteilnehmern nützen und neue Wettbewerber abschrecken. Die Handelsstrategie Nepals zur Integration 2023–2028 sieht USD 3.750 für die Aufrüstung des Zentralen Phytosanitären und Diagnostischen Labors sowie USD 112.500 für die Akkreditierung von vier Laboren nach internationalen Standards vor. Diese Budgets reichen nicht aus, um den Ausrüstungs- und Personalbedarf zur Verarbeitung der 2.500 jährlichen Saatgutpartieneinreichungen zu decken, die das aktuelle Importvolumen impliziert. Das Fehlen akkreditierter Labore untergräbt auch die Durchsetzung gegen gefälschtes Saatgut, mit anekdotischen Berichten über umverpacktes Getreide, das in abgelegenen Bezirken als zertifiziertes Saatgut verkauft wird – eine Praxis, die den Ruf legitimer Lieferanten schädigt und die Abhängigkeit der Landwirte von informellen Kanälen fortsetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Gemüse übertrifft die Hauptkultureinflussgröße Getreide

Getreide und Zerealien entfielen im Jahr 2025 auf einen Anteil von 43,60 % des nepalesischen Saatgutmarkts, angeführt von Reis, Mais und Weizen. Die Saatgutaustauschraten bei Reis sind in den Bezirken des Landwirtschaftsmodernisierungsprojekts des Premierministers (PMAMP) auf 26 % gestiegen, getrieben durch Hardinath Hybrid-1 und die dürretoleranten IRRI-Sookha-Dhan-Linien, während der Maisaustausch bei 15 % und der Weizenaustausch bei 15 % liegt, begrenzt durch die Vorliebe der Landwirte für selbst vermehrtes Saatgut und die geringeren Saatgutraten offen bestäubter Sorten. Der im August 2024 an der Hochschule für Agrarwirtschaft und Forstwirtschaft in Chitwan gestartete Südliche Agrarwissenschafts- und Technologiepark erprobt Präzisionsphänotypisierung für Gemüsehybridsorten und CRISPR-editierten Reis – eine Forschungsinfrastruktur, die die Sortenzulassungsfristen beschleunigen und Investitionen in höherwertige Kulturpflanzen lenken könnte.

Gemüse führte mit einer CAGR von 9,45 % bis 2031; die Tomatenproduktion erreichte in 2021/22 422.703 Metrische Tonnen auf 22.911 Hektar, wobei Hybridsorten nur 125 bis 175 Gramm pro Hektar gegenüber 400 bis 500 Gramm für offen bestäubte Linien benötigen – ein Saatgutratenvorteil, der die höheren Kilopreise aufwiegt und die von Großhändlern in Kathmandu, Pokhara und grenzüberschreitenden Märkten geforderte Einheitlichkeit liefert. Der Chilianbau umfasste in 2021/22 7.945 Hektar mit einem Ertrag von 75.664 Metrischen Tonnen, wobei Akabare-Chili allein 1.728 Hektar und 11.224 Metrische Tonnen ausmachte, während Paprika 1.931 Hektar belegte und 20.002 Metrische Tonnen produzierte – beide Kulturpflanzen profitieren vom geschützten Anbau, der die Anbausaison verlängert und den Schädlingsdruck reduziert.

Nach Züchtungstechnologie: Hybridsorten gewinnen Marktanteile, während die Dominanz offen bestäubter Saatgutsorten nachlässt

Offen bestäubte Sorten und Hybridderivate entfielen im Jahr 2025 auf 56,30 % des Umsatzes im nepalesischen Saatgutmarkt, was ihre gefestigte Position in Getreidesystemen widerspiegelt, in denen Landwirte Saatgut einlagern und Vermehrungskosten gering sind. Der Nepalesische Agrarforschungsrat hat sechs dürretolerante „Sukkha”-Sorten und zwei fluttolerante Linien freigegeben, die den genetischen Werkzeugkasten für Klimaresistenz erweitern. Gleichzeitig arbeitete die Universität Bangor mit dem Nepalesischen Agrarforschungsrat (NARC) an der CRISPR-Editierung (Clustered Regularly Interspaced Short Palindromic Repeats) von Jumli-Marshi-Reis zusammen, wobei KASP-Marker eingesetzt wurden, um die Merkmalsintrogression zu beschleunigen und Züchtungszyklen von acht auf vier Jahre zu verkürzen.

Hybridsorten expandierten mit einer CAGR von 10,35 % bis 2031, getrieben durch Gemüsenachfrage und staatliche Subventionen, die im Rahmen des Landwirtschaftsmodernisierungsprojekts des Premierministers (PMAMP) bis zu 50 % der Saatgutkosten decken und damit die Erschwinglichkeitslücke verringern, die historisch die Übernahme gehemmt hatte. Die Kabinettspolitik vom Februar 2022, die Lumbini Seed Company, Gorkha Seed und Sean Seed Service Center die Sortenfreigabebefugnis erteilte, soll die Hybridpipelines beschleunigen. Infolgedessen können Privatunternehmen nun das langwierige Bewertungsverfahren des Nationalen Saatgutboards umgehen und Sorten auf Basis von Mehrstandortversuchen registrieren, die im Rahmen ihrer eigenen Forschungs- und Entwicklungslizenzen durchgeführt wurden.

Nach Kultivierungsmechanismus: Geschützte Systeme ermöglichen eine ganzjährige Produktion

Freilandanbausysteme entfielen im Jahr 2025 auf 90,40 % der Größe des nepalesischen Saatgutmarkts, was Nepals Kleinbauernstruktur und die Dominanz regenbewässerter Zerealien widerspiegelt. Freilandanbausysteme werden das Rückgrat der Getreideproduktion bleiben, wobei 98 % der Reisumplanzungen bis August 2024 auf Nepals 1,4 Millionen Hektar Reisanbaufläche abgeschlossen sein sollen. Ertragsstagnation bei 2,5 Metrischen Tonnen pro Hektar für Weizen und 3,5 Tonnen für Reis veranlasst politische Entscheidungsträger, Fertigationssysteme und Tropfbewässerung als Ergänzungen zu verbessertem Saatgut zu erkunden.

Der geschützte Anbau wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 10,82 % bis 2031. Das GRAPE-Programm von IZ schulte 2024 20 Landwirte im Distrikt Dadeldhura in der Errichtung von Plastikhäusern und Niedrigtunneltechniken, und die sofortige Übernahme durch die Teilnehmer zeigte, dass selbst kostengünstige Strukturen mit Kosten von USD 500 bis USD 1.000 pro Einheit die Gemüseanbausaison um 60 Tage verlängern und den Schädlingsdruck um 40 % reduzieren können, was die Erträge von 18,45 Metrischen Tonnen pro Hektar auf über 25 Metrische Tonnen bei Tomaten steigert.

Geografische Analyse

Der nepalesische Saatgutmarkt wird durch agroklimatische Gradienten geprägt, die von den Terai-Ebenen in einer Höhe von 100 Metern bis zu den hohen Himalaya über 4.000 Metern reichen und unterschiedliche Nachfrageprofile für hitzetolerante, dürretolerante und kälteresistente Genetik schaffen. Das Terai-Band, das sich über die Bezirke Morang, Rupandehi, Bara und Sarlahi erstreckt, macht einen bedeutenden Anteil der kommerziellen Saatgutverkäufe aus, getrieben durch bewässerte Reis- und Maissysteme, intensive Gemüseproduktion und die Nähe zu indischen Versorgungsketten, die Hybridsaatgut innerhalb von 48 Stunden nach Bestellung liefern.

Die Provinz Lumbini trägt einen bedeutenden Anteil zum nationalen BIP bei, mit landwirtschaftlichen Haushalten auf 426.000 Hektar, von denen 56,7 % bewässert sind. Diese Ressourcenausstattung unterstützt den doppelten Anbau und hebt die Saatgutaustauschraten über den nationalen Durchschnitt. Der Distrikt Chitwan, Heimat des im August 2024 an der Hochschule für Agrarwirtschaft und Forstwirtschaft gestarteten Südlichen Agrarwissenschafts- und Technologieparks, entwickelt sich zu einem Forschungszentrum für Präzisionsphänotypisierung und CRISPR-editierten Reis. Diese Konzentration von Züchtungskapazitäten könnte multinationale Investitionen anziehen und die für die Sortenzulassung erforderliche Zeit verkürzen.

Hügel- und Bergbezirke stehen vor akuten Herausforderungen beim Saatgutzugang, wobei die Vertriebskosten 40 bis 60 % höher sind als im Terai aufgrund schlechter Straßenanbindung und fehlender Kühlketteninfrastruktur, obwohl diese Zonen auch die Hüter von Landrassen sind, die Klimaresistenz und Nischenmarktprämien bieten. Der Verband der gemeinschaftlichen Saatgutbanken Nepals betreibt 25 gemeinschaftliche Saatgutbanken, die über 200 lokale Sorten pflegen, und nutzt ein Fünf-Sterne-Klassifizierungssystem zur Bewertung von Lager-, Dokumentations- und Vertriebspraktiken. Die mobile App „Our Seed” des CSBAN ermöglicht es Landwirten, Saatgut per SMS anzufordern, was die Suchkosten in fragmentierten geografischen Regionen senkt.

Wettbewerbslandschaft

Der nepalesische Saatgutmarkt weist eine moderate Konzentration auf, wobei die führenden Akteure, darunter Anamolbiu Private Limited, UPL Limited, East-West Seed International B.V., Syngenta Group und Bayer AG, einen bedeutenden Anteil des Umsatzes 2024 kontrollieren, doch die Wettbewerbsintensität steigt, da die Kabinettspolitik vom Februar 2022, die Lumbini Seed Company, Gorkha Seed und Sean Seed Service Center die Sortenfreigabebefugnis erteilte, das öffentliche Monopol auf die Sortenzulassung aufbricht und Wege für private Forschungs- und Entwicklungsinvestitionen öffnet.

Chancen konzentrieren sich auf Hülsenfrüchte und Ölsaaten, wo die Linsensaatgutproduktion in 2023/24 nur 0,8 Metrische Tonnen betrug und zertifiziertes Kichererbsensaatgut praktisch fehlt, sodass 95 % der Anbauer auf selbst geerntetes Material angewiesen sind, das Krankheitserreger und genetische Drift trägt. Aufkommende Disruptoren umfassen gemeinschaftliche Saatgutbanken, die außerhalb formeller Regulierungsrahmen operieren, jedoch durch den Verband der gemeinschaftlichen Saatgutbanken Nepals, den weltweit ersten national registrierten CSB-Verband, rechtliche Anerkennung erlangt haben und eine mobile App entwickelt haben, die über 200 lokale Sorten katalogisiert und SMS-basierte Saatgutanfragen ermöglicht – eine Vertriebsinnovation, mit der etablierte Marktteilnehmer noch nicht mithalten können.

Technologie wird zu einem Wettbewerbshebel, wobei der im August 2024 an der Hochschule für Agrarwirtschaft und Forstwirtschaft in Chitwan gestartete Südliche Agrarwissenschafts- und Technologiepark Präzisionsphänotypisierung und CRISPR-editierten Reis erprobt. Diese Forschungsinfrastruktur könnte die Sortenzulassungsfristen beschleunigen und Investitionen in höherwertige Kulturpflanzen lenken.

Marktführer im nepalesischen Saatgutsektor

Anamolbiu Private Limited

UPL Limited

East-West Seed International B.V.

Syngenta Group

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Der Minister für Landwirtschaft und Viehwirtschaft hat offiziell DESIS 2.0 eingeführt, eine Veranstaltung, an der über 150 Saatgut-Interessenvertreter teilnahmen. Das Digitale Saatgutinformationssystem (DESIS 2.0) nutzt Blockchain, mobile Anwendungen und Online-Plattformen, um die Saatgutverfolgung von Züchtern bis zu Landwirten zu digitalisieren. Diese Initiative zielt darauf ab, die Effizienz zu steigern, die Saatgutqualität zu sichern und Nepals Agrarsektor zu modernisieren, indem er mit Informationstechnologie für verbesserte Ergebnisse integriert wird.

- September 2024: Nepals Ministerium für Landwirtschaft und Viehwirtschaft hat in Kathmandu einen politischen Runden Tisch mit 25 Teilnehmern einberufen, darunter der Minister für Landwirtschaft, um die Umsetzung des SAARC-Vereinbarung über den Materialtransfer für grenzüberschreitende Saatgut- und Keimplasmatransfers voranzutreiben. Die Sitzung konzentrierte sich auf den Abbau regulatorischer Bürokratie, die Harmonisierung phytosanitärer Vorschriften und die Stärkung des Schutzes geistigen Eigentums mit dem Ziel, die Sortenzulassungsfristen von 8 auf 4 Jahre zu verkürzen und multinationale Züchtungsinvestitionen anzuziehen.

- August 2024: Die Hochschule für Agrarwirtschaft und Forstwirtschaft in Chitwan hat den Südlichen Agrarwissenschafts- und Technologiepark eingeführt, eine Forschungseinrichtung mit Gewächshausinfrastruktur für Präzisionsphänotypisierung und die Bewertung von CRISPR-editiertem Reis. Der Park soll die Freigabe verschiedener Sortenzulassungsfristen beschleunigen und Demonstrationsstandorte für Beratungsagenten bereitstellen und damit Chitwan als Züchtungszentrum für Gemüsehybridsorten und klimaresistente Zerealien positionieren.

Berichtsumfang des nepalesischen Saatgutmarkts

Ein Saatgut ist das ausgereifte, befruchtete Ei einer Blütenpflanze, das einen keimfähigen Embryo enthält, der eine neue Pflanze hervorbringen kann. Dieser Bericht konzentriert sich auf Saatgut zum Aussäen auf Landwirtschaftsebene, wobei die Marktgröße auf dieser Ebene ermittelt wird. Er segmentiert den Markt nach Kulturpflanzentyp (Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Baumwolle, Gemüse und andere Kulturpflanzen), Züchtungstechnologie (Hybridsorten und offen bestäubte Sorten & Hybridderivate) und Kultivierungsmechanismus (Freilandanbau und geschützter Anbau). Das Marktvolumen wird in Metrischen Tonnen ausgedrückt, und der Marktwert wird in USD angegeben.

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Baumwolle |

| Gemüse |

| Andere Kulturpflanzen |

| Hybridsorten |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Nach Kulturpflanzentyp | Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten | |

| Baumwolle | |

| Gemüse | |

| Andere Kulturpflanzen | |

| Nach Züchtungstechnologie | Hybridsorten |

| Offen bestäubte Sorten und Hybridderivate | |

| Nach Kultivierungsmechanismus | Freilandanbau |

| Geschützter Anbau |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nepalesische Saatgutmarkt im Jahr 2026?

Die Größe des nepalesischen Saatgutmarkts beträgt im Jahr 2026 USD 160,67 Millionen und wird voraussichtlich bis 2031 auf USD 226,49 Millionen wachsen.

Welches Segment wächst am schnellsten?

Gemüsesaatgut wird voraussichtlich bis 2031 mit einer CAGR von 9,45 % wachsen, getrieben durch geschützten Anbau und städtische Nachfrage.

Was schränkt die Verwendung von zertifiziertem Saatgut in Hügelgebieten ein?

Begrenzte Kühlkettenlagerung und die Dominanz informeller Saatgutaustausche halten die zertifizierte Durchdringung in abgelegenen Gebieten gering.

Welche Maßnahme hilft Kleinbauern am meisten bei der Übernahme von Hybridsorten?

Das Landwirtschaftsmodernisierungsprojekt des Premierministers deckt bis zu 50 % der Kosten für Hybridsaatgut und hebt die Reisaustauschraten in seinen Bezirken auf 26 %.

Seite zuletzt aktualisiert am: