Größe und Marktanteil des indischen Waschmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.99 Milliarden US-Dollar |

| Marktgröße (2026) | 4.14 Milliarden US-Dollar |

| Marktgröße (2031) | 5.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Waschmaschinenmarkts von Mordor Intelligence

Die Größe des indischen Waschmaschinenmarkts soll von 3,99 Milliarden USD im Jahr 2025 und 4,14 Milliarden USD im Jahr 2026 auf 5,27 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 4,98 % verzeichnen.

Das kurzfristige Wachstum wird weiterhin durch Indiens Produktionsgebundenes Anreizprogramm geprägt, das zugelassenen Teilnehmern 729,4 Millionen USD (INR 6.238 Crore) zugesagt hat und die inländische Wertschöpfung auf ein Ziel von 75–80 % bis zum Geschäftsjahr 2028–29 lenkt.[1]Quelle: Presseinformationsbüro, „PLI-Programm: Antrieb der industriellen Renaissance Indiens”, Regierung Indien, pib.gov.in Die regionalen Dynamiken bleiben innerhalb des indischen Waschmaschinenmarkts uneinheitlich, wobei Nordindien im Jahr 2025 einen Marktanteil von 34,98 % hält und Südindien mit einer CAGR von 9,78 % bis 2031 das stärkste Wachstum verzeichnet. Konnektivität und Automatisierung verschieben den Produktmix, da konventionelle Geräte im Jahr 2025 einen Anteil von 88,46 % hielten, während smart-vernetzte Modelle mit einer CAGR von 15,49 % die schnellste Entwicklung verzeichneten. Markennachweise deuten auf denselben Wandel hin, wobei KI-fähige Produktreihen nun im Mittelpunkt der Einführungspipelines und des Verkaufsbeitrags in Indiens Premium- und Mainstream-Segmenten stehen.

Wichtigste Erkenntnisse des Berichts

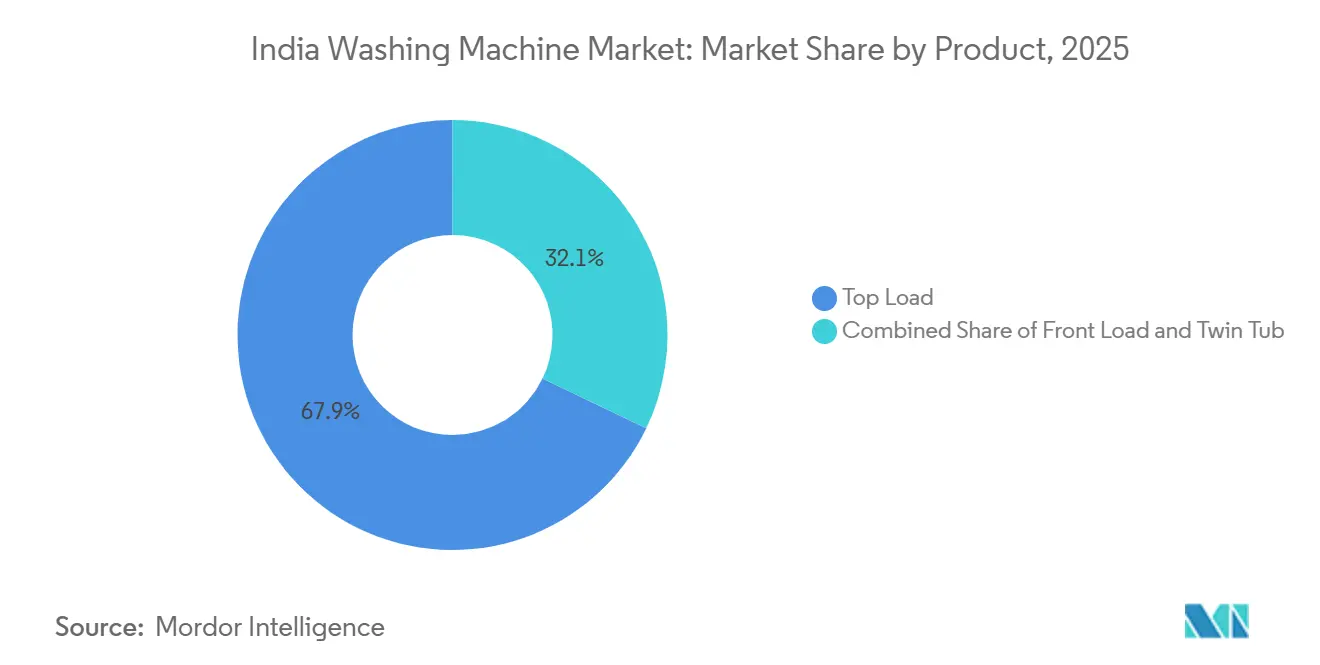

- Nach Produkt führten Toplader mit 67,85 % des Marktanteils im indischen Waschmaschinenmarkt im Jahr 2025, während Frontlader bis 2031 voraussichtlich mit einer CAGR von 8,44 % wachsen werden.

- Nach Technologie machten vollautomatische Systeme im Jahr 2025 54,65 % der Marktgröße des indischen Waschmaschinenmarkts aus und entwickeln sich mit einer CAGR von 9,33 % bis 2031.

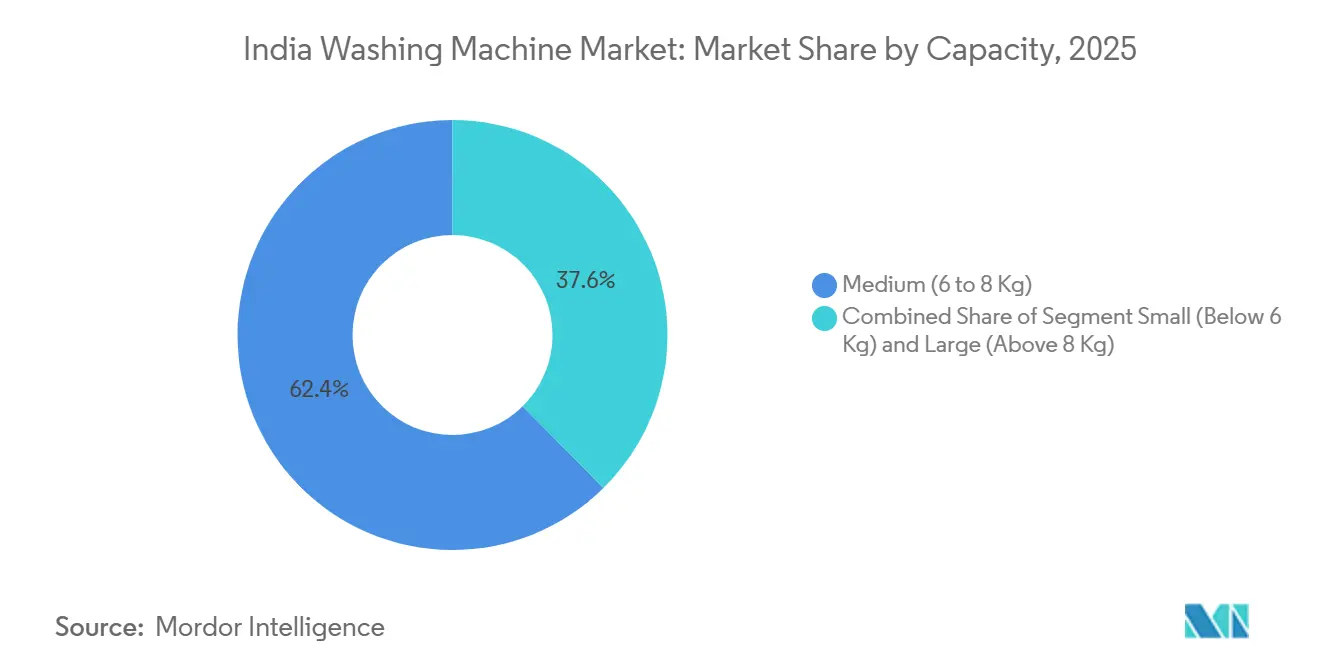

- Nach Kapazität hielt das 6–8-kg-Segment im Jahr 2025 einen Marktanteil von 62,39 % im indischen Waschmaschinenmarkt, während Geräte über 8 kg bis 2031 mit einer CAGR von 9,98 % wachsen sollen.

- Nach Konnektivität erfassten konventionelle Modelle im Jahr 2025 einen Marktanteil von 88,46 % im indischen Waschmaschinenmarkt, und smart-vernetzte Modelle sollen bis 2031 mit einer CAGR von 15,49 % wachsen.

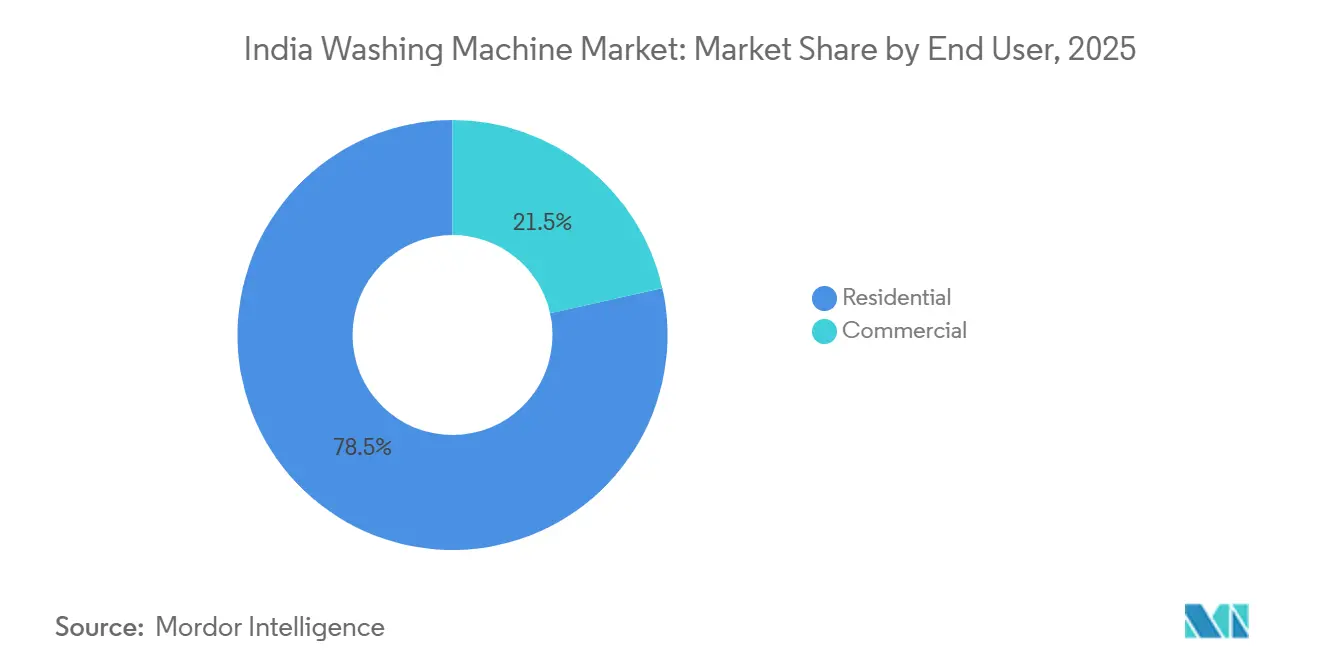

- Nach Endnutzer dominierten private Installationen im Jahr 2025 mit einem Marktanteil von 78,49 % im indischen Waschmaschinenmarkt, und die gewerbliche Nutzung soll bis 2031 eine CAGR von 9,37 % verzeichnen.

- Nach Vertriebskanal entfielen im Jahr 2025 81,39 % des Marktanteils im indischen Waschmaschinenmarkt auf B2C/Einzelhandel, während der Online-Teilkanal innerhalb von B2C bis 2031 die schnellste CAGR von 10,84 % verzeichnen soll.

- Nach Geografie hielt Nordindien im Jahr 2025 einen Marktanteil von 34,98 % im indischen Waschmaschinenmarkt, und Südindien soll mit einer CAGR von 9,78 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Waschmaschinenmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städte der Klasse II und III verzeichnen einen Anstieg des verfügbaren Einkommens | +1.2% | National, konzentriert in städtischen Clustern der Klassen 2/3 | Mittelfristig (2–4 Jahre) |

| Die Urbanisierung beschleunigt sich und Kleinfamilienhaushalte werden zur Norm | +0.9% | National, Ausstrahlungseffekt von Metropolen auf Städte der Klasse 2 | Langfristig (≥ 4 Jahre) |

| E-Commerce und Omni-Channel-Einzelhandel expandieren weiter | +0.8% | Gesamtindien, 70 % Beitrag aus Städten der Klassen 2/3 | Kurzfristig (≤ 2 Jahre) |

| Technologischer Wandel hin zu vollautomatischen Geräten und Wechselstrommotoren | +1.4% | Städtischer Kern, frühe Übernehmer in Städten der Klasse 2 | Mittelfristig (2–4 Jahre) |

| Das Produktionsgebundene Anreizprogramm (PLI) stärkt die lokale Produktion | +0.6% | Produktionszentren: Chennai, Pune, Greater Noida, Goa | Langfristig (≥ 4 Jahre) |

| Smart-Home- und IoT-Funktionen ebnen den Weg für Abonnement-Zusatzleistungen | +0.5% | Metropolen und Städte der Klasse 1, aufkeimende Durchdringung in Städten der Klasse 2 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologischer Wandel hin zu vollautomatischen Geräten und Wechselstrommotoren

Vollautomatische Maschinen hielten im Jahr 2025 einen Marktanteil von 54,65 % und entwickeln sich mit einer CAGR von 9,33 % bis 2031, was einen raschen Wandel hin zu Plattformen mit höherer Effizienz innerhalb des indischen Waschmaschinenmarkts signalisiert. Wechselrichterarchitekturen sind zentral für diesen Wandel und werden durch in Indien von Marken eingeführte Plattformen hervorgehoben, die erhebliche Energieeinsparungen und intelligente Zyklussteuerung bieten. IFB lokalisierte hocheffiziente Antriebskomponenten und brachte die gewerbliche BLDC-Motorenproduktion bis zum Geschäftsjahr 2024–25 in einen stabilen Betriebszustand, was die Importabhängigkeit verringert und eine nachhaltige Kostenkontrolle unterstützt. Premium-Plattformen mit KI-fähiger Textilpflege, Lasterfassung und Ferndiagnose haben die Differenzierung gegenüber halbautomatischen Designs vertieft, was die wahrgenommene Haltbarkeit und die Gesamtbetriebskosten im indischen Waschmaschinenmarkt verbessert. Der regulatorische Schwerpunkt auf höherer Energieleistung stärkt den Entwicklungszyklus rund um Motoren und Steuerungen und lenkt Produktportfolios in Richtung wechselrichtergeführter Roadmaps, die langfristige Effizienzanforderungen erfüllen. Zusammen beschleunigen diese Technologie- und Politikvektoren den Upgrade-Pfad von halbautomatischen zu vollautomatischen Konfigurationen in städtischen und frühen Nachfragepools der Klasse 2 im indischen Waschmaschinenmarkt.

Das Produktionsgebundene Anreizprogramm (PLI) stärkt die lokale Produktion

Das Weißwaren-PLI-Programm kündigte einen mehrjährigen Ausgabenplan von 729,4 Millionen USD (INR 6.238 Crore) an und ist darauf ausgelegt, die inländische Wertschöpfung bis zum Geschäftsjahr 2028–29 auf 75–80 % zu steigern, was eine neue Lieferantenbasis für Motoren, Steuerungen und andere gemeinsam genutzte Komponenten für Waschmaschinen katalysiert. Das Anreizdesign verknüpft Auszahlungen mit inkrementellen Umsätzen und progressiv höheren Schwellenwerten für lokale Inhalte, was schrittweise Investitionen in Werkzeuge, Lokalisierung und Prozessverbesserungen bei den Teilnehmern des indischen Waschmaschinenmarkts und angrenzenden Lieferanten fördert. IFB dokumentierte PLI- und M-SIPS-verknüpfte Einnahmen, die Kapazitäts- und Steuerungslokalisierung finanzierten und seine Waschmaschinenoperationen mit politisch geführter Versorgungssicherheit und Kostensenkungszielen in Einklang brachten. BSH erweiterte die Montagekapazität in Chennai und brachte neue in Indien hergestellte Frontlader-Produktreihen auf den Markt, was eine tiefere lokale Stückliste und kürzere Eingangszyklen unterstützt.[2]Quelle: Bosch Siemens Home, „BSH eröffnet immersiven Bosch- und Siemens-Markenshop in Kolkata”, BSH Home Appliances, bosch-home.in Langfristig sollte der politische Druck die Vorlaufzeiten verkürzen und die Importzollbelastung im indischen Waschmaschinenmarkt reduzieren, während die Qualitätsbasis der Branche durch vorgeschriebene Zertifizierungs- und Prüfregimes angehoben wird. Der kumulative Effekt ist eine schrittweise Margenanpassung, bei der Lokalisierungsgewinne kurzfristige Kostenreibungen ausgleichen, während sich die Lieferketten unter dem PLI-Gleitpfad neu konfigurieren.

Smart-Home- und IoT-Funktionen ebnen den Weg für Abonnement-Zusatzleistungen

Smart-vernetzte Maschinen stellten im Jahr 2025 eine Minderheit der installierten Geräte dar, verzeichneten jedoch mit einer CAGR von 15,49 % bis 2031 die schnellste Expansionsrate und markierten einen klaren digitalen Fortschritt innerhalb des indischen Waschmaschinenmarkts. Samsungs KI-Portfolio ist zu einem wesentlichen Beitrag zum Waschmaschinenumsatz in Indien geworden und integriert Energieüberwachung, Fernsteuerung und herunterladbare Zyklen, die das Produkt von einem einmaligen Kauf zu einer fortlaufenden Serviceplattform machen. LG ThinQ ermöglicht angepasste Programme und Benachrichtigungen zur vorausschauenden Wartung, die das Nutzerengagement vertiefen und die Markentreue während des Ersatzzyklus verlängern. Haiers Hai Smart App rund um seine neue Frontlader-Produktreihe veranschaulicht, wie Begleitsoftware Funktionen wie Smart Refresh und Fernverwaltung freischaltet, um die Lebensdauer von Kleidungsstücken zu verlängern und die Waschhäufigkeit zu reduzieren.[3]Quelle: Haier India, „Smart-Home-Geräte für den Start ins neue Jahr 2025”, Haier India, shop.haierindia.com IFB hat begonnen, Nachkauf-Grundbedarfsartikel über Direktvertriebskanäle zu monetarisieren und Verbrauchsmaterialien mit vernetzter Beratung zu kombinieren, um den Lebenszeitertrag zu steigern. Da Energiemanagementfunktionen wie der KI-Energiemodus zum Mainstream werden, stärkt sich das Wertversprechen vernetzter Maschinen für Haushalte, die auf Stromkosten im indischen Waschmaschinenmarkt achten.

Die Urbanisierung beschleunigt sich und Kleinfamilienhaushalte werden zur Norm

Indiens städtisches Bevölkerungsverhältnis stieg bis 2026 weiter an, was Wohnräume verknappte und die Nachfrage nach kompakten, hocheffizienten Frontladern und vollautomatischen Topladernern innerhalb des indischen Waschmaschinenmarkts verstärkte. Haushaltsmigrationsmuster und der Wandel hin zu kleineren Familieneinheiten steigern die Attraktivität von 6–8-kg-Maschinen, die Platz und Durchsatz für wöchentliche Wäscheladungen ausbalancieren. Die Produktentwicklung in Indien hat mit Funktionen reagiert, die mit dem in Hochhäusern und stadtnahen Gebieten üblichen niedrigen Wasserdruck umgehen können, was die Zuverlässigkeit der Zyklen und die Verbraucherzufriedenheit verbessert. Da sich städtische Einkommen stabilisieren, werden Premium-Funktionen wie Dampfhygiene, Anti-Allergen-Zyklen und hohe Schleuderdrehzahlen entscheidend, was eine schnellere Übernahme von Frontladern in aufstrebenden Stadtclustern unterstützt. Derselbe Wandel ist in der Prognose sichtbar, wo Frontlader-Plattformen bis 2031 mit einer CAGR von 8,44 % von einer kleineren Basis aus wachsen sollen und das mittlere bis Premium-Segment des indischen Waschmaschinenmarkts umgestalten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucher kämpfen mit hohen Anschaffungskosten im Vergleich zu ihrem verfügbaren Einkommen | -0.7% | Ländliches Indien, einkommensschwache städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Preissensible ländliche Verbraucher bevorzugen halbautomatische Modelle | -0.4% | Ländliche Gebiete, Uttar Pradesh, Bihar, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Volatilität in der Lieferkette und bei Rohstoffpreisen stellt Herausforderungen dar | -0.5% | National, Kostenweitergabe durch Hersteller | Kurzfristig (≤ 2 Jahre) |

| Dürregefährdete Bundesstaaten sehen sich aufgrund von Wasserknappheit mit Regulierungen konfrontiert | -0.3% | Rajasthan, Haryana, Punjab, Maharashtra (Marathwada) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucher kämpfen mit hohen Anschaffungskosten im Vergleich zu ihrem verfügbaren Einkommen

Die Anschaffungspreise bleiben für viele Haushalte eine Hürde, was das Interesse an kostengünstigeren halbautomatischen Modellen aufrechterhält und Upgrade-Zyklen bei wertorientierten Kohorten innerhalb des indischen Waschmaschinenmarkts verlangsamt. Finanzierungsprogramme und Aktionskonstrukte erleichtern weiterhin die Übernahme, aber die Preissensibilität hat sich in eine vorsichtige Nachfrage nach Premium-Varianten übersetzt, wenn die makroökonomische Unsicherheit erhöht ist. Gemischte Produktdynamik hat sich auch in Unternehmensberichten gezeigt, wo ausgewählte Kategorien trotz der Verfügbarkeit von Plattformen mit höherer Effizienz und reichhaltigeren Funktionssets flache Umsätze und Margendruck verzeichneten. Der Einzelhandelsvertrieb reagiert mit mehr zinslosen Ratenzahlungsoptionen, schnellerer Installation und regionaler Ausrichtung, um die Reichweite in preissensiblen Gebieten zu vergrößern. Mittelfristig sollte die Lokalisierung von Motoren und Steuerungen sowie eine effizientere Logistik dazu beitragen, die Preislücken zwischen Einstiegs- und Mittelklasseoptionen im indischen Waschmaschinenmarkt zu verringern.

Volatilität in der Lieferkette und bei Rohstoffpreisen stellt Herausforderungen dar

Energieverbrauch in der Fertigung, Materialkosten und Logistikvariabilität haben den Druck auf die Betriebsmargen der Gerätehersteller aufrechterhalten, was die Bedeutung lokaler Beschaffung und energieeffizienter Betriebe im indischen Waschmaschinenmarkt erhöht. Mehrere Marken initiierten strukturierte Kostensenkungsprogramme mit Schwerpunkt auf Gewichtsoptimierung, Elektronikbeschaffung und tieferer Lokalisierung kritischer Module, um externe Volatilität auszugleichen. Kapazitätserweiterungen und lokalisierte Produktion von Premium-Frontlader-Produktreihen reduzieren auch die Abhängigkeit von importierten Inhalten und Verzögerungen, während sie mit PLI- und Zertifizierungsanforderungen in Einklang gebracht werden. Zusammen zielen diese Maßnahmen darauf ab, die Versorgung zu stabilisieren und die Kostenabsorption zu verbessern, was die Grundlage für Premiumisierung im indischen Waschmaschinenmarkt stärkt. Langfristig kann eine höhere Energieeffizienz in Fabriken und ein stärkerer Einsatz erneuerbarer Energie die Betriebskostenschwankungen in der Produktionsbasis für Indien weiter abmildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Frontlader gewinnen an Bedeutung, da die Premiumisierung zunimmt

Toplader erfassten im Jahr 2025 den größten Marktanteil von 67,85 %, was preisgeführte Präferenzen widerspiegelt, während Frontlader bis 2031 voraussichtlich mit einer CAGR von 8,44 % innerhalb des indischen Waschmaschinenmarkts wachsen werden. Neue Frontlader-Einführungen betonen hohe Schleuderdrehzahlen, Textilpflegezyklen und schnelle Programme, die die Zykluszeit verkürzen, ohne die Waschqualität zu beeinträchtigen. Städtische Haushalte zeigen eine wachsende Bereitschaft, auf trommelbasierte Plattformen umzusteigen, um Energieeinsparungen und Funktionen wie Dampfhygiene zu erzielen. Dieses Funktionspaket erweitert auch die Differenzierung gegenüber halbautomatischen Designs und reduziert das wahrgenommene Wartungsrisiko im indischen Waschmaschinenmarkt. Über den Prognosehorizont hinaus bleibt die Frontlader-Durchdringung der wichtigste Mix-Treiber, wobei Marken Merchandising und Kapazitätsplanung ausrichten, um das Interesse aus Städten der Klasse 1 und aufstrebenden Städten der Klasse 2 aufrechtzuerhalten.

Die Frontlader-Positionierung konzentriert sich auf langfristige Betriebskosten, schonende Textilpflege und digitale Steuerung, die bei Doppelverdiener-Stadthaushalten Anklang finden. Toplader ziehen weiterhin wertorientierte Verbraucher an, die vertraute Ergonomie, wahrgenommene Wasserkontrolle und niedrigere Einstiegspreise im indischen Waschmaschinenmarkt wünschen. Im Premium-Segment zielen integrierte Waschtrockner-Angebote auf platzbeschränkte Wohnungen ab und heben Zeitersparnis und Ein-Knopf-Pflege hervor. Die Produktlebenszykluskommunikation verlagert sich auch hin zu Energiebewertungen, KI-Zyklusauswahl und Textilschutzgarantien, um die Upgrade-Absicht zu stärken. Diese Elemente untermauern gemeinsam die erwarteten Marktanteilsgewinne für Frontlader-Formate innerhalb des indischen Waschmaschinenmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dominanz vollautomatischer Geräte gestützt durch ländliche Elektrifizierung

Vollautomatische Systeme machten im Jahr 2025 einen Marktanteil von 54,65 % aus und sollen bis 2031 mit einer CAGR von 9,33 % wachsen, womit sie halbautomatische Plattformen in der Marktgrößenentwicklung für Technologiesegmente des indischen Waschmaschinenmarkts übertreffen. Wechselrichtermotoren und intelligente Dosierung werden zum Standard, was die Messlatte für Energieleistung und Geräuschreduzierung anhebt. Die lokalisierte Produktion von BLDC-Motoren, Steuerungen und anderen kritischen Knoten verbessert die Kostenstrukturen und reduziert die Anfälligkeit gegenüber Währungs- und Frachtvolatilität. Halbautomatische Maschinen bedienen weiterhin wasserarme Umgebungen und preissensible Nutzer, sind aber strukturell benachteiligt bei Zyklusautomatisierung und Energieeffizienz im indischen Waschmaschinenmarkt. Die wachsende Funktionslücke und politische Anreize für effizientere Geräte sollen den Schwung der vollautomatischen Übernahme aufrechterhalten.

Die Technologie-Roadmap wird auch softwarezentrierter, wobei KI-Steuerung und herunterladbare Programme die Waschleistung über verschiedene Textilien hinweg optimieren. Hersteller unterstützen Plattformen mit längeren Garantien, was Vertrauen in die Komponentenzuverlässigkeit signalisiert und Argumente für die Gesamtbetriebskosten im indischen Waschmaschinenmarkt unterstützt. Da der lokalisierte Inhalt steigt, können vollautomatische Maschinen der Mittelklasse reichhaltigere Funktionssets aufnehmen, ohne Mainstream-Nutzer preislich auszuschließen. Das Zusammenspiel von besseren Energielabels, Heimservicenetzwerken und Finanzierungsoptionen stärkt den Anwendungsfall für vollautomatische Formate in der indischen Waschmaschinenbranche weiter. Infolgedessen wird erwartet, dass sich der indische Waschmaschinenmarkt über das Prognosefenster hinweg stetig in Richtung automatisierter, vernetzter Plattformen neigt.

Nach Kapazität: Große Ladungen steigen mit steigendem Haushaltseinkommen

Das mittlere Kapazitätssegment von 6–8 kg hielt im Jahr 2025 62,39 % der Marktgröße, was die häufigste Haushaltsgröße und das häufigste Budgetspektrum innerhalb des indischen Waschmaschinenmarkts widerspiegelt. Maschinen über 8 kg sollen bis 2031 mit einer CAGR von 9,98 % wachsen, was auf eine steigende Präferenz für weniger, größere Ladungen und verbessertes Zeitmanagement hindeutet. Die Produktentwicklung hat sich darauf konzentriert, Trommeldesign, Ausgleichssysteme und Hochschleuderleistung für sperrige Gegenstände wie Bettwäsche und Winterkleidung zu verbessern. Der Energienachteil größerer Kapazitäten wird durch Wechselrichtersteuerung und adaptive Lasterfassung gemildert, ein Trend, der bei jüngsten Premium-Einführungen in Indien zu beobachten ist. Diese Verschiebungen deuten darauf hin, dass Kapazitäts-Upgrades wahrscheinlich ein zentraler Hebel der Premiumisierung in der indischen Waschmaschinenbranche bleiben werden.

Kleinere Formate unter 6 kg bedienen weiterhin Einpersonenhaushalte und Wohnheime, stoßen aber auf Wachstumsgrenzen, da Kleinfamilien in städtischen Umgebungen 6–8 kg oder größere Geräte wählen. In größeren Haushalten helfen 10–12-kg-Frontlader, die Wäsche in weniger Zyklen zu konsolidieren und stimmen mit hocheffizienten Programmen überein, die Textilien schützen und den Energieverbrauch senken. Die Stückökonomie profitiert von der lokalisierten Beschaffung von Motoren und Steuerungselektronik, was den Kostendruck reduziert, wenn Marken größere Formate im indischen Waschmaschinenmarkt skalieren. Einzelhändler haben mit erweiterten Sortimenten und schneller Lieferung und Installation reagiert, die das Kaufvertrauen für schwerere Geräte unterstützen. Der Nettoeffekt ist eine schrittweise Aufwärtsverschiebung bei bevorzugten Ladungsgrößen in städtischen und stadtnahen Käufergruppen im indischen Waschmaschinenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: IoT-Durchdringung beschleunigt sich von niedriger Basis

Konventionelle Modelle dominieren weiterhin mit einem Marktanteil von 88,46 % im Jahr 2025, aber smart-vernetzte Maschinen sollen bis 2031 im indischen Waschmaschinenmarkt mit einer CAGR von 15,49 % am schnellsten wachsen. Marken-Ökosysteme bündeln nun Energieüberwachung, vorausschauende Wartung und cloud-verknüpfte Zyklusbibliotheken, um den Produktnutzen über den Erstkauf hinaus zu erweitern. LG ThinQ und vergleichbare Plattformen ermöglichen Zyklusdownloads, Gerätediagnosen und Benachrichtigungsebenen, die die Reibung im täglichen Gebrauch reduzieren. Haier hat Fernverwaltungs- und Auffrischungsfunktionen betont, die die Waschhäufigkeit verringern und Konnektivität mit Textilpflege und Zeitersparnis verbinden. Diese Fähigkeiten positionieren vernetzte Modelle als glaubwürdige Upgrades im indischen Waschmaschinenmarkt, da der Haushaltszugang zu WLAN steigt.

Preislücken gegenüber nicht vernetzten Modellen haben sich bei mittleren Preispunkten verringert, unterstützt durch lokalisierte Elektronik und Skaleneffekte. Energiesparmodi, die Temperatur- und Bewegungsprofile optimieren, helfen dabei, Konnektivitätsprämien für kostenbewusste Nutzer zu rechtfertigen. Over-the-Air-Verbesserungen und App-basierte Anleitungen verlängern auch die funktionale Lebensdauer und erhöhen das Kundenengagement während des Ersatzzyklus im indischen Waschmaschinenmarkt. Auf der Einzelhandelsseite stärkt standardisierte Information über QR-Codes und digitale Produktseiten das Vertrauen der Nutzer in App-Schnittstellen noch vor dem Kauf. Zusammen unterstreichen diese Trends den anhaltenden Vorteil für smart-vernetzte Waschmaschinen in der indischen Waschmaschinenbranche.

Nach Endnutzer: Gewerbliches Segment wächst mit der Expansion der industriellen Wäscherei

Private Anwendungen machten im Jahr 2025 einen Marktanteil von 78,49 % aus, während gewerbliche Einsätze bis 2031 im indischen Waschmaschinenmarkt voraussichtlich mit einer CAGR von 9,37 % wachsen werden. Gewerbliche Käufer priorisieren Durchsatz, Gesamtbetriebskosten und Serviceabdeckung, was die Nachfrage nach robusten Waschextraktoren und Trocknern antreibt. Industrielle Partnerschaften mit Institutionen und dem Gastgewerbe stimmen die Kapazitätsplanung mit vorhersehbarer Nachfrage und strukturierten Wartungsprogrammen ab. Private Käufer hingegen balancieren Preis mit Energiebewertungen, Zykluskomfort und Textilpflegeleistung beim Upgrade. Diese divergierenden Prioritäten prägen Produktportfolios und Merchandising im indischen Waschmaschinenmarkt.

Die gewerbliche Entwicklung hat sich in Richtung IE3- und IE4-Motoreffizienz, materialarme Plattformen und wassersparende Zyklen zur Reduzierung der Betriebskosten entwickelt. Private Ersatzzyklen verkürzen sich, da wechselrichtergeführte Produkte und vernetzte Funktionen ältere Maschinen bei Betriebskosten und Komfort weniger attraktiv machen. Marken-Servicenetzwerke und Direktvertriebskanäle sind wichtige Hebel für beide Segmente und ermöglichen schnellere Installation und höhere Attach-Raten für Zubehör und Verbrauchsmaterialien. Da gewerbliche Verträge skalieren, kann das Segment zweistellige Ausschreibungspipelines und exportgeführte Chancen für in Indien hergestellte Systeme aufrechterhalten. Diese Verschiebung unterstützt eine breitere Wachstumsbasis im indischen Waschmaschinenmarkt über private Upgrades hinaus.

Nach Vertriebskanal: Online-Einzelhandel erodiert den Anteil des stationären Handels

B2C/Einzelhandel machte im Jahr 2025 einen Marktanteil von 81,39 % aus und bleibt der Kernweg zum Markt, während der Online-Teilkanal innerhalb von B2C bis 2031 im indischen Waschmaschinenmarkt voraussichtlich mit einer CAGR von 10,84 % wachsen wird. Markeneigene Portale und Marktplätze replizieren das Wertversprechen im Geschäft mit schneller Lieferung, Installation und erweitertem Support. Finanzierungstools, die die Anfangsbelastung reduzieren, haben die Übernahme in Nicht-Metropol-Märkten ausgeweitet und die Berücksichtigung vollautomatischer Maschinen erhöht. Exklusive Online-Einführungen für Premium-Maschinen sind ebenfalls üblich geworden und nutzen digitale Entdeckung, um Interesse zu wecken, bevor eine breitere Einzelhandelseinführung im indischen Waschmaschinenmarkt erfolgt. Diese Verschiebungen verlagern die Nachfrage schrittweise über Einzelhandelsformate hinweg, während die Vorrangstellung physischer Geschäfte für erfahrungsgeführte Validierung erhalten bleibt.

B2B-Verkäufe bleiben ein wichtiger sekundärer Kanal für gewerbliche Käufer, die eine Integration mit Serviceverträgen und vorhersehbarer Versorgung benötigen. Fachhandels- und Mehrmarkenketten verankern weiterhin die letzte Meile für Vorführungen, Umtausch und sofortige Erfüllung im indischen Waschmaschinenmarkt. Von Marken besessene oder kontrollierte Einzelhandelsflächen helfen, die Margenerfassung zu verbessern und eine tiefere Kundenschulung zu ermöglichen. Da QR-verknüpfte Produktinformationen und Energiedaten die Entdeckung kanalübergreifend standardisieren, nehmen die Wechselreibungen zwischen Online- und Offline-Pfaden ab. Das Ergebnis ist eine flüssigere Omni-Channel-Umgebung für den indischen Waschmaschinenmarkt über den Prognosezeitraum.

Geografische Analyse

Nordindien hatte im Jahr 2025 einen Marktanteil von 34,98 %, und Südindien soll bis 2031 im indischen Waschmaschinenmarkt mit einer CAGR von 9,78 % am schnellsten wachsen. Der Mix Nordindiens spiegelt eine starke Nachfrage aus dem Großraum Delhi und wohlhabenden Agrargürteln wider, während städtische Zentren im Süden die Premium-Übernahme von Frontladern aufrechterhalten. Die Produktplanung in beiden Regionen betont nun Energieeffizienz, KI-fähige Pflege und schnellere Zyklen, um dem Wohnen in Wohnungen und vollen Terminkalendern gerecht zu werden. Die verbesserte Basis Ostindiens für Premium-Geräte wird durch Markeninvestitionen in Geschäfte und lokalisierte Produktreihen unterstützt, die den Zugang zu Hochkapazitätsformaten erweitern. Der indische Waschmaschinenmarkt verbreitert sich geografisch weiter, da digitale Entdeckung und landesweite Servicenetzwerke die Übernahmehürden jenseits der Metropolen senken.

Fertigungs- und Beschaffungsfußabdrücke sind in Nord- und Südkorridoren verankert, wo Versorgungsbasen und Logistikknoten gereift sind. Die Übernahme erneuerbarer Energie in großen Werken in Indien hat Fortschritte gemacht und hilft Marken, das Energiekostenrisiko zu managen, während sie sich mit Unternehmens-Nachhaltigkeitszielen in Einklang bringen. Die politisch geführte Lokalisierung unter dem Weißwaren-PLI-Programm unterstützt die Komponententiefe in Zentren wie Chennai und Greater Noida, was der Waschmaschinenassemblierung und den Kostenkurven zugute kommt. Ost- und Westregionen sehen Kapazitäts- und Einzelhandelsinvestitionen, die Vertriebslücken schließen und die Verfügbarkeit von Premium-SKUs im indischen Waschmaschinenmarkt erhöhen. Über den Prognosehorizont hinaus wird das regionale Wachstum wahrscheinlich von südlichen städtischen Clustern und einer verbesserten Nachfrage aus Sekundärstädten im östlichen Gürtel angeführt.

Umweltbeschränkungen, insbesondere in wassergestressten Bundesstaaten, lenken Haushalte hin zu effizienten Frontladern und kürzeren Nutzungszyklen, die Ressourcen im indischen Waschmaschinenmarkt schonen. Produktfunktionen wie Niedrigdruckbetrieb und Mikrofaserfilterung schaffen greifbaren Mehrwert für Verbraucher, die mit unregelmäßiger Versorgung und wachsendem Umweltbewusstsein konfrontiert sind. Vernetzte Energieüberwachung erhöht die Kontrolle über Betriebskosten weiter, was die Attraktivität von Premium-Wechselrichterplattformen verstärkt. Da Marken die lokale Assemblierung skalieren und Servicenetzwerke in allen Regionen stärken, werden Produktverfügbarkeit und Kundendienst weiter verbessert. Diese Faktoren unterstützen gemeinsam eine nachhaltige regionale Expansion im indischen Waschmaschinenmarkt bis 2031.

Wettbewerbslandschaft

Der indische Waschmaschinenmarkt ist konzentriert, wobei LG, Samsung, Whirlpool, IFB und Haier zusammen im Jahr 2025 einen erheblichen Marktanteil halten. Koreanische Marktführer verteidigen ihren Anteil mit vertikal integrierter Versorgung, KI-fähigen Plattformen und langfristigen Garantieverpflichtungen, die wahrgenommene Haltbarkeit und Wert stärken. IFB bleibt der führende indische Akteur im Spitzensegment und hat Schlüsselkomponenten lokalisiert, Schulden reduziert und gewerbliche Wäschereibefähigungen ausgebaut. Der Premium-Wettbewerb von BSH konzentriert sich auf Design, Zyklusgeschwindigkeit und Textilschutz, unterstützt durch lokale Assemblierung und Kapazitätserweiterungen in Chennai. Zusammen veranschaulichen diese Schritte einen Sektor, der sich von assemblierungsgeführten Strategien hin zu technologie- und funktionsgeführter Differenzierung im indischen Waschmaschinenmarkt verschiebt.

Jüngste Einführungsaktivitäten unterstreichen die Premium-Ausrichtung und die Zentralität von KI-Funktionen. Samsungs neueste KI-fähige Frontlader betonen Energiesteuerung, herunterladbare Zyklen und schnellere Programme, die städtischen Haushalten dienen. Haiers Indien-exklusives KI-Farbpanel und Fernverwaltungsfunktionen zeigen, wie Marken Software- und UI-Innovation zur Differenzierung nutzen. IFBs Lokalisierung von BLDC-Motoren und Steuerungselektronik schließt kritische Kostenschleifen und sollte eine zugänglichere Preisgestaltung für fortschrittliche Plattformen im indischen Waschmaschinenmarkt unterstützen. BSHs Hochkapazitäts-9–10-kg-Produktreihen, die in Indien hergestellt werden, vervollständigen ein Wettbewerbsfeld, das sich eng an städtische Kapazitäts- und Funktionsbedürfnisse anpasst.

Am Ende behalten halbautomatische Modelle eine Präsenz für große ländliche Haushalte mit unregelmäßiger Wasserversorgung, unterstützt durch 5-Sterne-Angebote und großkapazitive Zweitrommelwaschmaschinen. Electrolux und andere etablierte Namen bauen weiterhin lokalisierte Sortimente und Service aus, um Mainstream- und Premium-Bedürfnisse in Indien zu adressieren. Auszeichnungen und Markenkampagnen helfen dabei, den Bekanntheitsgrad für Marktführer aufrechtzuerhalten, die KI-Steuerung und digitale Integration in Haushaltsgeräten vorantreiben. Zentrale Wettbewerbsvariablen umfassen nun Energieleistung, Smart-Home-Interoperabilität, Garantietiefe und Servicefußabdruck, von denen jede zur Verringerung der Differenzierung im indischen Waschmaschinenmarkt beiträgt. Da politische Impulse und lokalisierte Beschaffung sich beschleunigen, scheinen Marktführer mit technischer Tiefe und Skalierung am besten positioniert, um ihren Anteil bis 2031 im indischen Waschmaschinenmarkt zu verteidigen und auszubauen.

Marktführer der indischen Waschmaschinenbranche

LG Electronic Inc.

Samsung India Electronics Ltd

Whirlpool Corporation

IFB

Godrej

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Haier Appliances India brachte die F9-Frontlader-Waschmaschinen-Serie auf den Markt, die Indiens erstes KI-Farbpanel mit Ein-Knopf-Technologie, eine 525-mm-Super-Trommel, einen Direktantriebsmotor und ein KI-Dynamisches Ausgleichssystem umfasst und mit der Make-in-India-Initiative in Einklang steht.

- Januar 2025: Samsung India stellte neue 9-kg-Frontlader-Waschmaschinen als Teil der Bespoke AI Laundry Series vor, ausgestattet mit KI-Energiemodus, KI-Steuerung, KI-Ecobubble, Super Speed und Hygiene-Dampf, speziell für moderne indische Haushalte konzipiert.

- August 2024: BSH Home Appliances Pvt. Ltd. verdoppelte die Kapazität seiner Fabrik in Chennai durch Hinzufügen einer zweiten Montagelinie und brachte eine neue Reihe von in Indien hergestellten Bosch- und Siemens-Frontlader-Waschmaschinen (9–10 kg Kapazität) auf den Markt, die nach deutschen Standards gefertigt wurden und SuperQuick-15'/30'-Zyklen, Speed Perfect für 60-minütige Vollladungen und TÜV-Zertifizierung für den Erhalt der Textilintegrität nach 50 Wäschen bieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Indiens Waschmaschinenmarkt als jährliche Verkäufe neuer Haushaltswaschmaschinen, die Textilien durch Wasserzyklen reinigen. Die Abdeckung umfasst vollautomatische, halbautomatische, Doppelwannen- und smart-vernetzte Geräte, die offline, online und an Institutionen im gesamten Land verkauft werden.

Ausschluss aus dem Geltungsbereich: Industrie- oder Münzwäscherei-Maschinen, Aftermarket-Teile und aufgearbeitete Geräte sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Produkt

- Frontlader

- Mit Trockner

- Ohne Trockner

- Toplader

- Mit Trockner

- Ohne Trockner

- Zweitrommelwaschmaschine

- Frontlader

- Nach Technologie

- Vollautomatisch

- Halbautomatisch

- Nach Kapazität

- Klein (unter 6 kg)

- Mittel (6 bis 8 kg)

- Groß (über 8 kg)

- Nach Konnektivität

- Smart-vernetzt

- Konventionell

- Nach Endnutzer

- Privat

- Gewerblich

- Nach Vertriebskanal

- B2C/Einzelhandel

- Mehrmarkenfachgeschäfte

- Exklusive Markenshops

- Online

- Andere Vertriebskanäle

- B2B/Direktvertrieb vom Hersteller

- B2C/Einzelhandel

- Nach Geografie

- Nordindien

- Westindien

- Südindien

- Ostindien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprechen mit OEM-Managern, Großflächen- und regionalen Einzelhändlern in Städten der Tier-I- und Tier-II-Kategorie, Logistikunternehmen und befragen aktuelle Käufer online. Diese Gespräche überprüfen Stückaufteilungen, Durchschnittspreise und den Anstieg von Smart-Modellen.

Desk Research

Mordor-Analysten kombinieren Ausgabentabellen des National Statistical Office, DGCI&S-Importzeilen, Sternkennzeichnungsprotokolle des Bureau of Energy Efficiency und GST-Dashboards. Handelsbriefings der Consumer Electronics & Appliances Manufacturers Association, führender Wirtschaftszeitungen und geprüfte Einreichungen, die über D&B Hoovers sowie Dow Jones Factiva abgerufen wurden, verfeinern Preiskurven und Channel-Mix. Viele weitere offene Quellen bilden die Grundlage der Datei.

Marktgröße & Prognose

Ein Top-down-Haushaltsdurchdringungsmodell schichtet städtische und ländliche Bevölkerung, neue Wohnungsfertigstellungen und Eigentumsquoten und trifft auf punktuelle Bottom-up-Ablesungen wie Fabrikversand-Momentaufnahmen und Einzelhändler-Sell-out-Audits. Schlüsselvariablen wie Pro-Kopf-Einkommen, Inverter-Motor-Akzeptanz, E-Commerce-Anteil, Ticketgröße und PLI-gesteuerter lokaler Output speisen eine ARIMA-Prognose, die wir mit Interviewpartnern einem Stresstest unterziehen. Lücken werden durch Interpolation überbrückt, die an das nächste geprüfte Signal gebunden ist.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden mit Zollwerten, BEE-Versandlisten und Quartalsmitteilungen abgeglichen; Anomalien lösen schnelle Rückbestätigungsanrufe aus. Modelle werden jährlich aktualisiert, mit Zwischenanpassungen, wenn größere politische oder versorgungsseitige Veränderungen bevorstehen.

Warum Mordors Indien-Waschmaschinen-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Geltungsbereiche, Preisbasen und Aktualisierungsgeschwindigkeiten wählen. Lücken entstehen häufig, wenn andere Premium-Smart-Geräte überspringen, Wechselkurse fixieren oder Pandemie-Rebounds fortschreiben; wir gleichen jedes Jahr neu aus, halten Zahlen in konstanten Rupien von 2025 und verankern Urteile in Sell-through-Belegen.

Dieser Vergleich zeigt, wie unser klarer Geltungsbereich, regelmäßige Aktualisierungen und duale Validierungsschritte Entscheidungsträgern eine ausgewogene Basislinie liefern, der sie vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,39 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,07 Mrd. (2024) | Regional Consultancy A | Fester FX; lässt Premium-Smart-Geräte aus |

| USD 1,90 Mrd. (2024) | Industry Journal B | Nur halbautomatisch; Versandwert nicht aufgeschlagen |

| USD 2,29 Mrd. (2023) | Global Consultancy C | Trendfortschreibung; ignoriert PLI-Output-Anstieg |

Dieser Vergleich zeigt, wie unser klarer Geltungsbereich, regelmäßige Aktualisierungen und duale Validierungsschritte Entscheidungsträgern eine ausgewogene Basislinie liefern, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Waschmaschinenmarkt im Jahr 2026 und wo wird er bis 2031 prognostiziert?

Die Größe des indischen Waschmaschinenmarkts beträgt im Jahr 2026 4,14 Milliarden USD und soll bis 2031 5,27 Milliarden USD erreichen, bei einer CAGR von 4,98 %.

Welcher Produkttyp wächst in Indien bis 2031 am schnellsten?

Frontlader sind der am schnellsten wachsende Produkttyp mit einer erwarteten CAGR von 8,44 % bis 2031, da Premium-Funktionen und Effizienzgewinne städtische Käufer anziehen.

Welches Kapazitätssegment führt die Nachfrage in Indien an und wie sieht der Upgrade-Trend aus?

Das 6–8-kg-Kapazitätssegment führt mit einem Anteil von 62,39 % im Jahr 2025, während Modelle über 8 kg bis 2031 mit einer CAGR von 9,98 % wachsen sollen, was die Nachfrage nach größeren Ladungen und weniger Zyklen widerspiegelt.

Wie beeinflusst die politische Unterstützung die inländische Fertigung von Waschmaschinen?

Das Weißwaren-PLI-Programm zielt auf eine höhere lokale Wertschöpfung ab und schafft Anreize für Kapazitäts- und Komponentenlokalisierung, was langfristig eine geringere Importabhängigkeit unterstützt.

Welche Rolle spielt Konnektivität bei der Verbraucherübernahme?

Smart-vernetzte Waschmaschinen sollen mit einer CAGR von 15,49 % wachsen, da KI-fähige Steuerung, Energieüberwachung und App-verknüpfte Programme Komfort und Lebenszeitwert steigern.

Welche Region führt derzeit und welche wächst am schnellsten?

Nordindien führt mit einem Anteil von 34,98 % im Jahr 2025, während Südindien mit einer CAGR von 9,78 % bis 2031 die am schnellsten wachsende Region ist.

Seite zuletzt aktualisiert am: