Größe und Marktanteil des indischen Klebemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

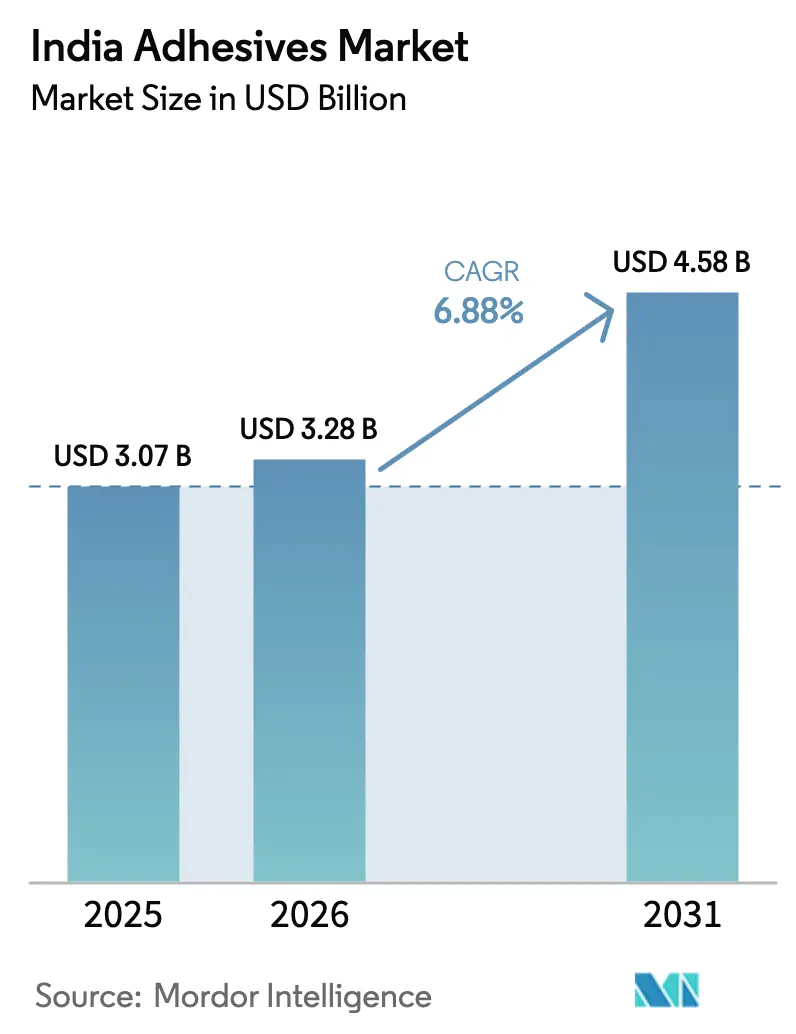

| Marktgröße im Basisjahr (2025) | 3.07 Milliarden US-Dollar |

| Marktgröße (2026) | 3.28 Milliarden US-Dollar |

| Marktgröße (2031) | 4.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Klebemarkts durch Mordor Intelligence

Die Größe des indischen Klebemarkts wird voraussichtlich von 3,07 Milliarden USD im Jahr 2025 auf 3,28 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 4,58 Milliarden USD bei einer CAGR von 6,88 % über den Zeitraum 2026–2031 erreichen. Günstige politische Ausgaben für Verkehrskorridore, steigende E-Commerce-Verpackungsvolumina und die Elektrifizierung des Automobilsektors sorgen für einen mehrjährigen Expansionskurs. Die Baunachfrage wächst am schnellsten, da Projekte der nationalen Infrastrukturpipeline die Aktivitäten im Bereich Metrobahn, Autobahnen und Smart Cities beschleunigen, die strukturelle, Fliesen- und Abdichtungsformulierungen erfordern. Verpackungen behalten ihre Führungsposition dank nachhaltiger Verpackungsvorschriften, die Markeninhaber zu recyclingkompatiblen Verbindungslösungen veranlassen. Automotive, Elektronik und die aufstrebende Luft- und Raumfahrtzulieferkette diversifizieren die Einnahmen und dämpfen das Zyklusrisiko im indischen Klebemarkt. Moderate Rohstoffinflation und strengere Zertifizierungsnormen belasten die Margen, doch inländische Fertigungsanreize und Technologielokalisierung gleichen den kurzfristigen Druck aus.

Wesentliche Erkenntnisse des Berichts

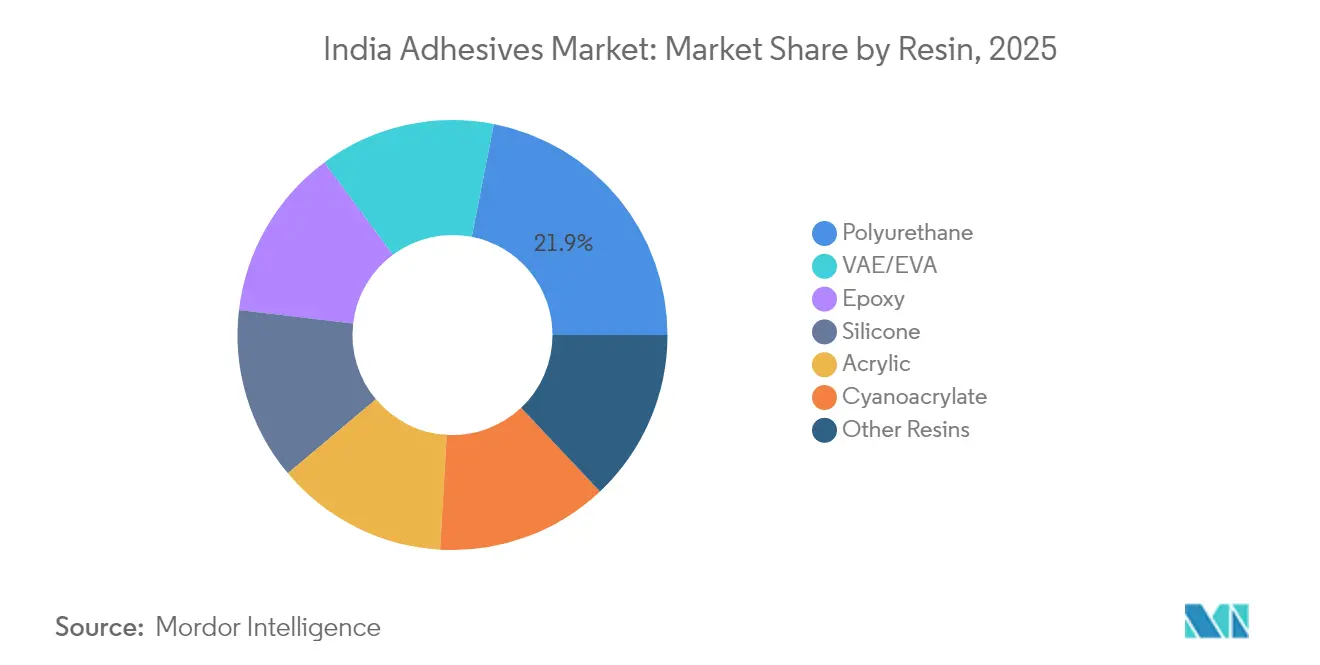

- Nach Harz führte Polyurethan mit einem Anteil von 21,92 % am indischen Klebemarkt im Jahr 2025, während VAE/EVA bis 2031 mit einer CAGR von 7,70 % zu expandieren erwartet wird.

- Nach Technologie erfasste Schmelzklebstoff einen Umsatzanteil von 36,62 % an der Größe des indischen Klebemarkts im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,05 % wachsen.

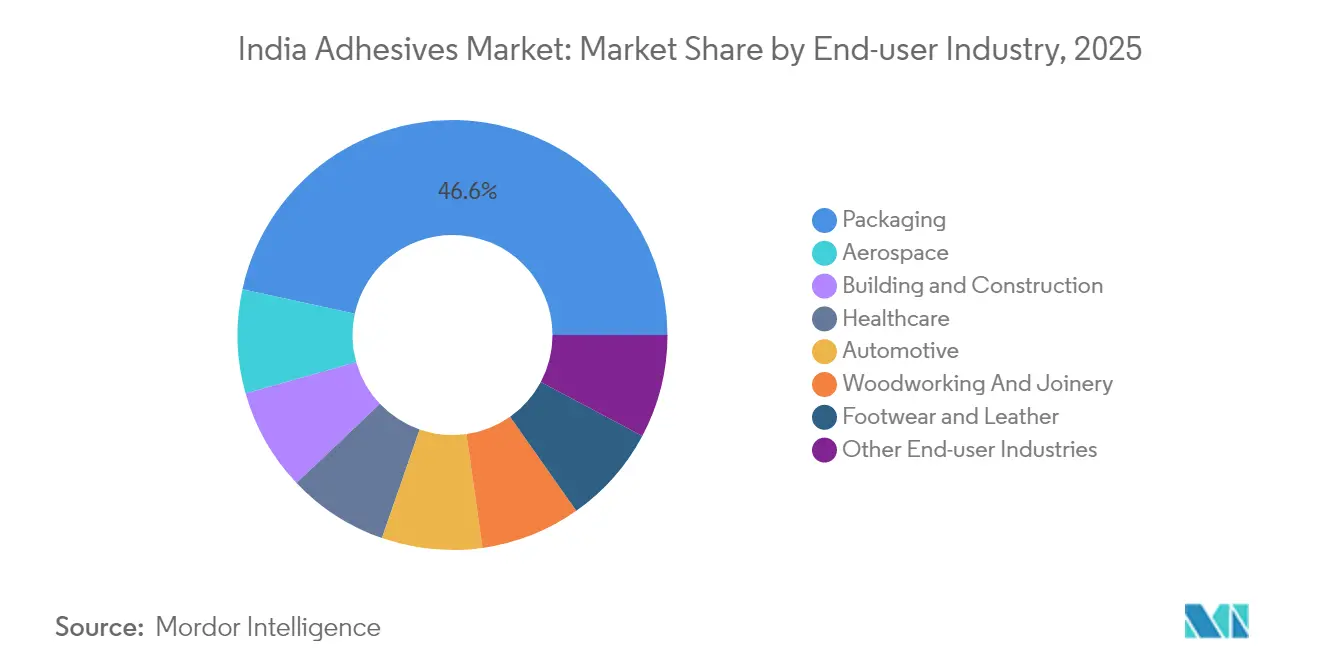

- Nach Endverbraucher entfiel Verpackung auf einen Anteil von 46,58 % an der Größe des indischen Klebemarkts im Jahr 2025, während die Luft- und Raumfahrt bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Klebemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Megainfrastrukturoffensive treibt die Nachfrage nach Bauklebstoffen an | +1.8% | National, mit Schwerpunkt in Maharashtra, Gujarat, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Rasantes E-Commerce-Wachstum treibt nachhaltige Verpackungsklebstoffe | +1.5% | National, mit frühen Gewinnen in Mumbai, Delhi, Bengaluru, Chennai | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Elektrofahrzeugen im Automobilsektor benötigt leichte und batteriegeeignete Klebstoffe | +1.2% | Automobilcluster in West- und Südindien | Mittelfristig (2–4 Jahre) |

| PLI-geführte Elektronikhersteller steigern hochleistungsfähige Klebstoffe | +1.0% | Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat | Mittelfristig (2–4 Jahre) |

| Verschiebung zu Bio-/Wasserbasiert unter VOC-Normen fördert Forschungs- und Entwicklungsinvestitionen | +0.8% | National, mit regulatorischem Fokus auf Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Megainfrastrukturoffensive treibt die Nachfrage nach Bauklebstoffen an

Rekordhohe öffentliche Kapitalausgaben steigern die Nachfrage nach strukturellen Verbindungsprodukten für Metrobahn-, Schnellstraßen- und Flughafenprojekte. Zementkonsumziele von über 485 Millionen Tonnen bis zum Geschäftsjahr 2026 spiegeln den steigenden Einsatz von Fliesenklebstoffen und Abdichtungsverbindungen in Fertigbeton- und Hochleistungsbetonkonstruktionen wider. Bharatmala- und Güterkorridortrassen erfordern chemikalienbeständige Dichtstoffe für Brückenlager und Tunnelauskleidungen und eröffnen Nischen für Hochtemperatur-Epoxid- und Polyurethanqualitäten. Die Marktnachfrage konzentriert sich auf Maharashtra, Gujarat und Karnataka, wo Industriekorridore die Bautätigkeit verstärken. Lieferanten skalieren die lokalisierte Produktion, um Frachtkosten zu minimieren und strenge baustelleninterne Aushärtungsfristen einzuhalten.

Rasantes E-Commerce-Wachstum treibt nachhaltige Verpackungsklebstoffe

Online-Einzelhandelsspitzen überschreiten 1,5 Milliarden monatliche Pakete und intensivieren den Einsatz von Schmelzklebstoff-, Kaschier- und druckempfindlichen Technologien, die eine Hochgeschwindigkeits-Kartonversiegelung ermöglichen. Regeln zur erweiterten Herstellerverantwortung legen steigende Recyclinganteilschwellen fest, die lösungsmittelfreie Kaschierungsklebstoffe begünstigen, die mit Monomaterialfolien kompatibel sind. Markeninhaber pilotieren biobasierte Sticks aus Stärke und Zellulose, um kreislaufwirtschaftliche Verpflichtungen zu erfüllen. Klebstoffformulierer rüsten Pilotanlagen auf, um die Haftfestigkeit auf PCR-Substraten zu testen und Migrationssubstanzgrenzen einzuhalten.

Lokalisierung von Elektrofahrzeugen im Automobilsektor benötigt leichte und batteriegeeignete Klebstoffe

Die Durchdringung von Elektrofahrzeugen wächst, und inländische Wertschöpfungsziele von 50 % intensivieren die Beschaffung von thermisch leitfähigen Spaltfüllmassen, Zellmoduldichtstoffen und niedrigdichten strukturellen Acrylen. Produktionsanreize für Batterien stimulieren die Nachfrage nach Polyurethan-Vergussmassen und Silikon-Dichtungen, die Wärme und Vibration bewältigen. Leichtbaukonstruktionen treiben die Aluminium-Stahl-Hybridverbindung voran und ersetzen das Schweißen durch absturzsichere Epoxidklebstoffe. Tier-1-Lieferanten errichten Validierungslabors in der Nähe von Pune und Chennai, um Materialien unter UNECE R-100- und AIS-156-Normen zu qualifizieren. Inländische Formulierer kooperieren mit OEMs, um Pilotlinien für batteriegeeignete Dispensersysteme aufzubauen[1]Ministerium für Handel und Industrie, "Mobilität revolutionieren: Die Make in India-Automobilgeschichte," pib.gov.in.

PLI-geführte Elektronikhersteller steigern hochleistungsfähige Klebstoffe

Smartphone- und Display-Fertigungsanlagen in Tamil Nadu und Uttar Pradesh benötigen UV-härtbare und optisch klare Materialien für rahmenlosen Bildschirme und Kameramodule. Indiens Ziel von 300 Milliarden USD für Elektronikexporte hängt von Klebstoffen ab, die JEDEC-Thermozyklen- und IPC-TM-650-Zuverlässigkeitstests bestehen. Die Halbleitermission eröffnet Chancen für Chip-Befestigungsepoxide und Unterfüllungen, die auf 28-nm- und 40-nm-Knoten zugeschnitten sind. Lokale Auftragshersteller suchen RoHS-konforme Alternativen zu Zinn-Blei-Loten, was die Einführung leitfähiger Klebstoffe mit Silber- und Graphenfüllstoffen beschleunigt. Die Lieferkettendiversion aus China veranlasst globale Anbieter, Technologie an indische Partner zu lizenzieren[2]Economic and Political Weekly, "Das produktionsgebundene Anreizprogramm zum Funktionieren bringen," epw.in.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität in Zusammenhang mit Rohöl drückt die Margen | -1.2% | National, mit stärkerer Auswirkung auf importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| BIS- und CPCB-Konformität erhöht Formulierungskosten und die Markteinführungszeit | -0.8% | National, mit strengerer Durchsetzung in Industriezonen | Mittelfristig (2–4 Jahre) |

| Fragmentierte KMU-Lieferbasis begrenzt Qualitäts- und Skalenökonomien | -0.5% | National, mit Konzentration in traditionellen Fertigungsclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BIS- und CPCB-Konformität erhöht Formulierungskosten und die Markteinführungszeit

Die obligatorische BIS-Zertifizierung verpflichtet ausländische und inländische Betriebe zu Audits und umfangreichen Leistungstests, die Markteinführungen um bis zu einem Jahr verzögern können. CPCB-Regeln zur Kennzeichnung von Recyclinganteilen verursachen Kosten von schätzungsweise 7.900 INR pro Tonne für Mehrschichtverpackungen und belasten die Margen in Niedrigpreissegmenten. Grenzen für flüchtige organische Verbindungen erzwingen die Reformulierung lösungsmittelbasierter Systeme und erfordern Investitionen in Pilotbeschichter und Beschleunigungsalterungsanlagen. Kleinere Akteure haben Schwierigkeiten mit der Dokumentation, was Kunden zu großen Marktteilnehmern treibt und die Marktkonsolidierung fördert.

Fragmentierte KMU-Lieferbasis begrenzt Qualitäts- und Skalenökonomien

Etwa 60 % der Klebstoffbetriebe arbeiten unterhalb eines Umsatzes von 500 Crore INR und verfügen nicht über automatisierte Qualitätskontrolle, Beschleunigungsalterungsöfen und hauseigene Rheologielabors. Qualitätsinkonsistenz zwingt große FMCG- und Automobilkäufer zu Doppelquellen und wiederholten Wareneingangsprüfungen, was den Beschaffungsaufwand erhöht. Begrenzte Skalierung bedeutet höhere Energie- und Logistikkosten pro Einheit, was die Preislücke gegenüber integrierten multinationalen Unternehmen vergrößert. Eingeschränkter Zugang zu Kapital begrenzt KMU-Investitionen in Nachhaltigkeitszertifizierungen und verhindert den Eintritt in Premium-Exportsegmente. Der indische Klebemarkt zeigt daher eine Bündelung hochwertiger Verträge bei großen Marktteilnehmern, während KMU in kommoditisierten Nischen verbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Vielseitigkeit von Polyurethan festigt die Führungsposition

Polyurethan erfasste im Jahr 2025 21,92 % des Umsatzes, angetrieben durch flexible, chemikalienbeständige Verbindungen, die in der Automobilmontage, an Fassadenpaneelen und bei der Elektronikumkapselung überlegen sind. Die Kategorie profitiert von einer skalierbaren lokalen Polyolproduktion, die die Versorgung stabilisiert. VAE/EVA entwickelt sich mit einer CAGR von 7,70 % zum Wachstumstreiber dank recyclingfreundlicher Schmelzklebstoff-Sticks, die im E-Commerce-Verpackungsbereich beliebt sind. Biobasierte Initiativen fördern die langfristige Substitution durch PLA- und Ligninderivate, obwohl kommerzielle Volumina bis 2031 bescheiden bleiben werden. Epoxide behalten ihre Nischenstärke bei der Verbundstoffbindung in der Luft- und Raumfahrt und im Schieneninfrastrukturbereich, wo eine Scherfestigkeit von über 25 MPa obligatorisch ist. Acrylsysteme wachsen stetig in der Fensterverglasung und der Lkw-Karosseriemontage und profitieren von überlegener UV-Stabilität.

Polyurethanproduzenten investieren in feuchtigkeitshärtende Präpolymere, die klebfreie Zeiten von unter 10 Minuten erreichen und schnellere Bauzyklen unterstützen. VAE-Anbieter optimieren den Schmelzindex, um die Verarbeitbarkeit auf Hochgeschwindigkeits-Kartonaufrichtern zu verbessern. Epoxidformulierer entwickeln nanosilikagehärtete Qualitäten, um die Schlagfestigkeit für CFK-Verbindungen zu erhöhen. Die Nachfrage nach Silikonklebstoffen wächst mit den Anforderungen an das Wärmemanagement in der Elektronik, während die Cyanoacrylat-Verkäufe den steigenden Do-it-yourself- und Medizingeräte-Einsatz verfolgen.

Nach Technologie: Schmelzklebstoffe dominieren die Verarbeitungswirtschaft

Schmelzklebstoff hielt im Jahr 2025 einen Anteil von 36,62 % und erweitert seinen Vorsprung weiter, da lösungsmittelfreie, schnell abbindende Profile einen hohen Durchsatz bei geringem Energieverbrauch liefern. Automatisierte Verpackungslinien in Mumbai und Bengaluru können mit metallocenbasierten Sticks, die den Verbrauch um 15 % senken, 600 Kartons pro Minute erreichen. Die Nachfrage nach wässrigen Dispersionen steigt in der Möbel- und Baufertigstellung, wo VOC-Grenzwerte verschärft werden. Reaktive Polyurethan-Schmelzklebstoffe steigen in Automobilscheinwerfern und Verbundnestern, wo Grünfestigkeit und endgültige Kohäsion entscheidend sind. UV-Härtungstechnologie gewinnt Anteile bei Smartphones, Wearables und Glasfaserverbindern, wo sofortige Verarbeitung höhere Harzkosten ausgleicht.

Gerätehersteller führen geschlossene Schmelzer ein, die die Koksbildung reduzieren und die Lebensdauer der Düsen verlängern. Lösungsmittelbasierte Volumina sinken jährlich um 4 %, außer in Nischenbereichen für Schuhwaren und Automobil-Retrofit, wo Oberflächentoleranz und Penetration die Nachhaltigkeit überwiegen. Hybridchemien, die feuchtigkeitshärtende Silikone mit Acryl-Dispersionen mischen, entstehen für Fassadenpaneele, die sowohl Flexibilität als auch Haftung an beschichtetem Aluminium erfordern.

Nach Endverbraucherbranche: Verpackung führt, Luft- und Raumfahrt beschleunigt

Verpackung dominierte im Jahr 2025 mit einem Umsatzanteil von 46,58 %, angetrieben durch Paktwachstum und die Einführung lebensmittelsicherer Laminate. Bestellvolumina aus Quick-Commerce-Lagern treiben die Nachfrage nach Sticks mit niedriger Auftragungstemperatur, die Ausfallzeiten reduzieren. Der indische Klebemarkt verlässt sich weiterhin auf Verpackungen, um den Grundverbrauch zu verankern. Die Luft- und Raumfahrt beschleunigt mit einer CAGR von 7,22 %, da Flugzeugherstellerunternehmen Gondelverkleidungen und Innenteile lokalisieren. Der Bau bleibt eine tragende Säule durch die weitreichende Metrobahnerweiterung, die Fliesenklebstoffklassen C2 TES1 und C2 TES2 für Hochbahnhöfe spezifiziert.

Der Automobilsektor schwenkt auf Batterie- und Leichtbaubaugruppen um. Der Gesundheitssektor-Verbrauch wächst bei transdermalen Pflastern, Kathetermontagen und der Laminierung diagnostischer Streifen, wobei ISO 10993-Konformität betont wird. Die Nachfrage im Holzverarbeitungsbereich folgt den Trends im Bereich erschwinglicher Wohnungen und montagefertiger Möbel, wobei Polyurethan-Dispersionen bevorzugt werden, die Formaldehyd eliminieren.

Geografische Analyse

Maharashtra ist ein wichtiger Verbrauchsknoten, der Verpackungscluster in der Nähe von Mumbai, Pharmaexporte aus Thane und Automobilmontage in Pune nutzt. Staatliche Infrastrukturbudgets finanzieren die Mumbai-Küstenstraße und den Nagpur-Mumbai-Expressway und steigern Käufe im Bauwesen. Gujarat wird durch die integrierte Petrochemieverfügbarkeit in Dahej und Jamnagar und diversifizierte nachgelagerte Industrien von Textilien bis Automotive gestützt. Die Plug-and-Play-Zonen des Bundesstaats in Dholera ziehen Greenfield-Elektronikmonteure an, die hochzuverlässige UV-härtende Produkte spezifizieren.

Tamil Nadu wächst, da PLI-unterstützte Smartphone-, Elektrofahrzeug- und Solarkomponentenwerke rund um Chennai und Hosur entstehen. Karnatakas Verbrauch basiert auf Luft- und Raumfahrtmontagen in Bengaluru und dem raschen E-Commerce-Lagerhausbau entlang des Bengaluru-Hyderabad-Korridors. Jedoch verzeichnen Uttar Pradesh und Haryana mit Elektronikparks in Noida und Automobilprüfzentren in Gurugram ein moderates Wachstum aufgrund intermittierender politischer Anreize.

Wettbewerbslandschaft

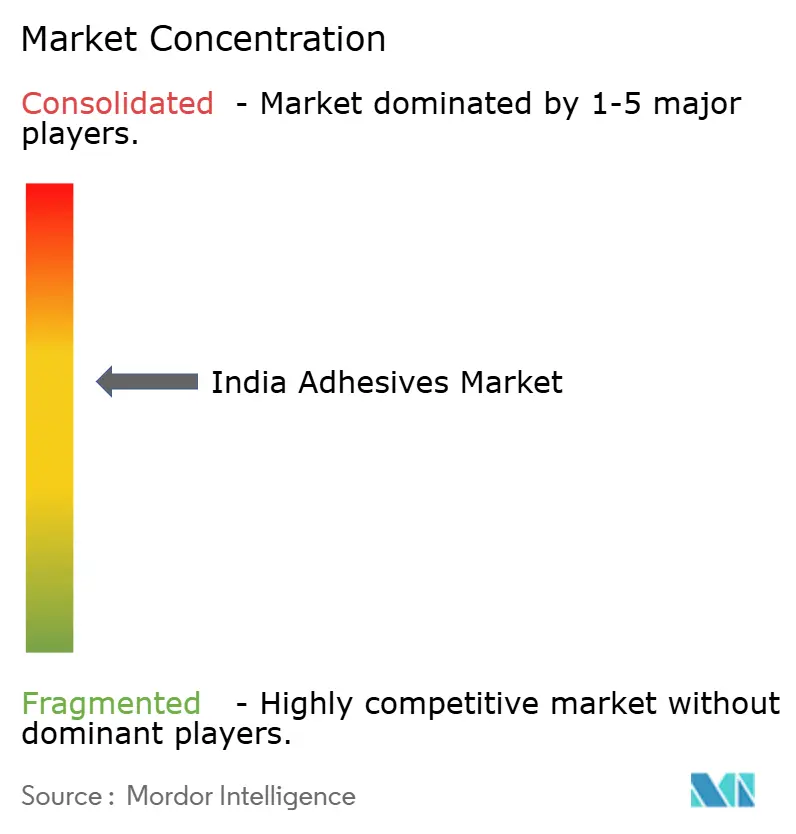

Der indische Klebemarkt ist mäßig fragmentiert. Pidilite Industries verfügt über eine starke Markentreue in Verbraucher- und Schreinerkanälen durch die Produktfamilien Fevicol, FeviKwik und Dr. Fixit. Strategien konzentrieren sich auf die Einführung biobasierter Portfolios, Schmelzklebstoffqualitäten bei niedriger Temperatur und Klebstoff-als-Dienstleistungs-Plattformen, die Vor-Ort-Audits und Schulungen anbieten. Digitale Bestellportale und QR-Code-Produktverfolgung verbessern die Lieferkettentransparenz. BIS-Zertifizierung und CPCB-Abfallprüfungen fungieren als Compliance-Barrieren und schützen etablierte Unternehmen vor Niedrigkostenanbietern. Wachstumspotenzial liegt in strukturellen Luft- und Raumfahrtepoxiden, Batteriepack-Umkapselung und Medizingerätemontage, wo spezialisierte Tests und regulatorische Hürden neue Wettbewerber einschränken.

Marktführer der indischen Klebebranche

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Henkel stellte ein neues Anwendungstechnikzentrum in Chennai, Tamil Nadu, vor und stärkte damit die Führungsrolle seiner Division Klebstofftechnologien im Elektronikbereich.

- Juli 2024: Henkel eröffnete eine Loctite-Fabrik in Kurkumbh, Maharashtra, mit automatisiertem Lager und LEED-Gold-Design zur Lokalisierung von Hochleistungsqualitäten.

Berichtsumfang des indischen Klebemarkts

Luft- und Raumfahrt, Automotive, Bau und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerarbeiten werden als Segmente nach Endverbraucherbranche abgedeckt. Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-gehärtete Klebstoffe, Wasserbasiert werden als Segmente nach Technologie abgedeckt. Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA werden als Segmente nach Harz abgedeckt.| Polyurethan |

| Epoxid |

| Acryl |

| Silikon |

| Cyanoacrylat |

| VAE / EVA |

| Andere Harze |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtet |

| Luft- und Raumfahrt |

| Automotive |

| Bau und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerarbeiten |

| Andere Endverbraucherbranchen |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Silikon | |

| Cyanoacrylat | |

| VAE / EVA | |

| Andere Harze | |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-gehärtet | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automotive | |

| Bau und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerarbeiten | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automotive, Luft- und Raumfahrt, Holzverarbeitung und Tischlerarbeiten, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Klebemarkt betrachteten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für den Zweck dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind in der Regel 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an welchem Punkt sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorbieren des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Belastungen durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten standhalten, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Rohstoffproduktion und -herstellung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis der Produktion von Waren im Ausland zur Senkung von Arbeits- und Fertigungskosten, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nichtporöse Materialien | Nichtporöse Materialien sind Substanzen, die keine Flüssigkeit oder Luft durchlassen. Nichtporöse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was die Notwendigkeit eines hohen Luftstroms aufhebt. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind von Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, bekannt als Monomere, in einer wässrigen Lösung. Das Verfahren wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % durchschnittlicher Recyclinganteil muss bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 schrittweise abgeschafft werden. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hightech-Produkte nach Russland eingestellt, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf hat die Regierung Anfang 2015 ein "Importsubstitutions"-Programm gestartet und eine besondere Kommission zur Überwachung seiner Umsetzung eingesetzt. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Flächengewicht von bis zu 400 g/m², die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das Wärme-, Schall- oder elektrische Übertragung hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, bekannt als thermischer Schock, erzeugt Spannungen in einem Material. Er führt häufig zu Materialversagen und tritt besonders häufig bei spröden Materialien wie Keramik auf. Wenn eine schnelle Temperaturänderung auftritt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Vorgang abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wichtiger Variablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneinschätzungen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen