Größe und Marktanteil des Indien Kurier-, Express- und Paket-Marktes (CEP)

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

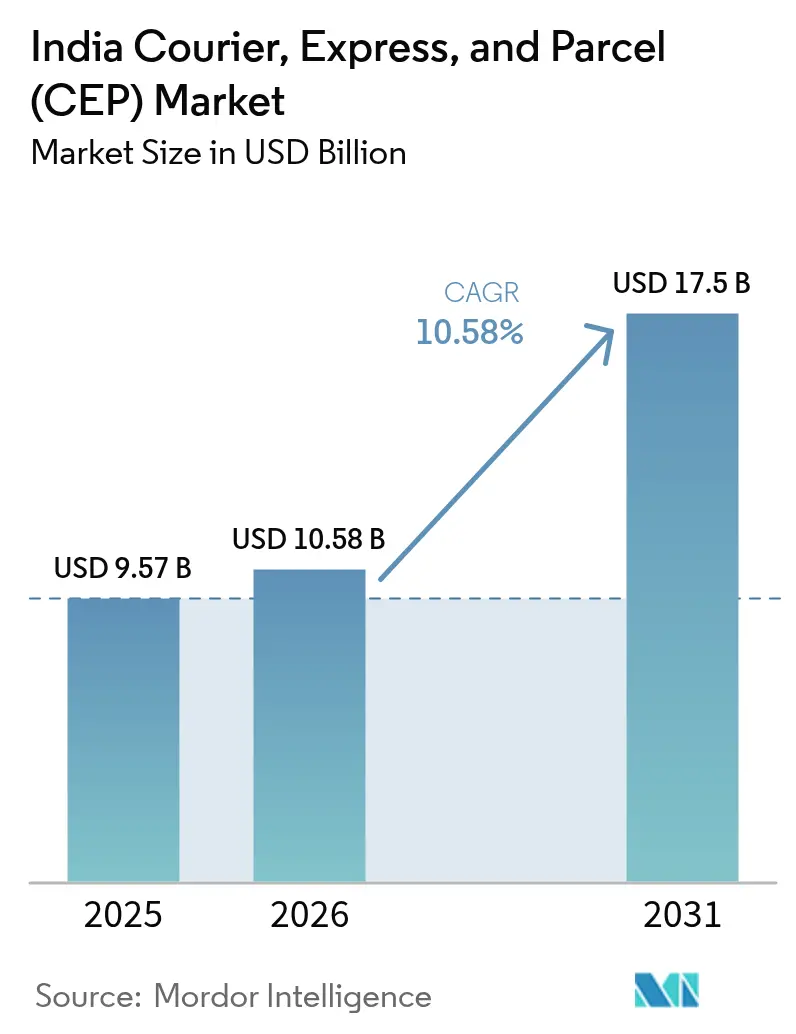

| Marktgröße im Basisjahr (2025) | 9.57 Milliarden US-Dollar |

| Marktgröße (2026) | 10.58 Milliarden US-Dollar |

| Marktgröße (2031) | 17.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indien Kurier-, Express- und Paket-Marktes (CEP) von Mordor Intelligence

Die Größe des indischen Kurier-, Express- und Paket-Marktes wurde im Jahr 2025 auf 9,57 Milliarden USD geschätzt und soll von 10,58 Milliarden USD im Jahr 2026 auf 17,5 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 10,58% während des Prognosezeitraums (2026–2031). Die zunehmende Durchdringung des E-Commerce, systematische Infrastrukturaufrüstungen im Rahmen der Nationalen Logistikpolitik sowie digitale Plattformen wie das Offene Netzwerk für den Digitalen Handel sind die primären Kräfte, die das Wachstum vorantreiben. Inlandspakete machen fast drei Fünftel aller Volumina aus, während internationale Sendungen schneller expandieren, da Kleinstunternehmen sowie kleine und mittlere exportierende Unternehmen optimierte Zollabfertigungszentren nutzen. Expresssendungen übertreffen Nicht-Expressdienste, da städtische Verbraucher die Eintages-Lieferung inzwischen als Standard betrachten, während die staatlichen Anreize für Elektrofahrzeuge und die Genehmigungen für Drohnen-Sandbox-Programme langfristig Kosteneinsparungen versprechen. Der Wettbewerbsdruck steigt, da etablierte Unternehmen ihre Netzwerke modernisieren, um mit agilen Start-ups Schritt zu halten, die IoT-Tracking und elektrische Zweiräder in überfüllten Ballungsräumen einsetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Ziel entfielen im Jahr 2025 59,05% des Marktanteils des indischen Kurier-, Express- und Paket-Marktes (CEP) auf Inlandspakete, während internationale Sendungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,72% wachsen werden.

- Nach Liefergeschwindigkeit hielten Nicht-Expressdienste im Jahr 2025 einen Anteil von 54,35% an der Marktgröße des indischen Kurier-, Express- und Paket-Marktes (CEP), während Expresssendungen zwischen 2026 und 2031 mit einer CAGR von 11,02% zulegen.

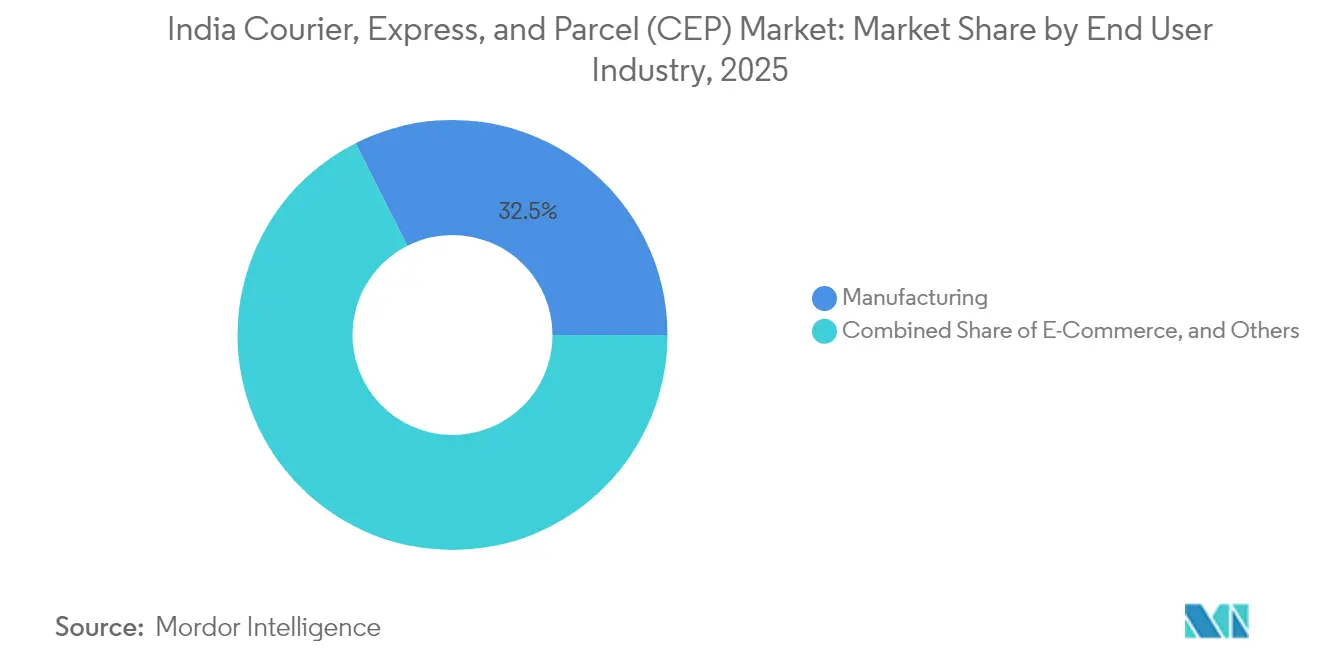

- Nach Endnutzerbranche erwirtschaftete das verarbeitende Gewerbe im Jahr 2025 32,45% des Umsatzes, während die E-Commerce-Logistik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,32% expandieren wird.

- Nach Transportmittel entfielen im Jahr 2025 56,10% des Umsatzanteils auf den Straßentransport, während der Luftfrachtbereich zwischen 2026 und 2031 mit einer CAGR von 8,89% wächst.

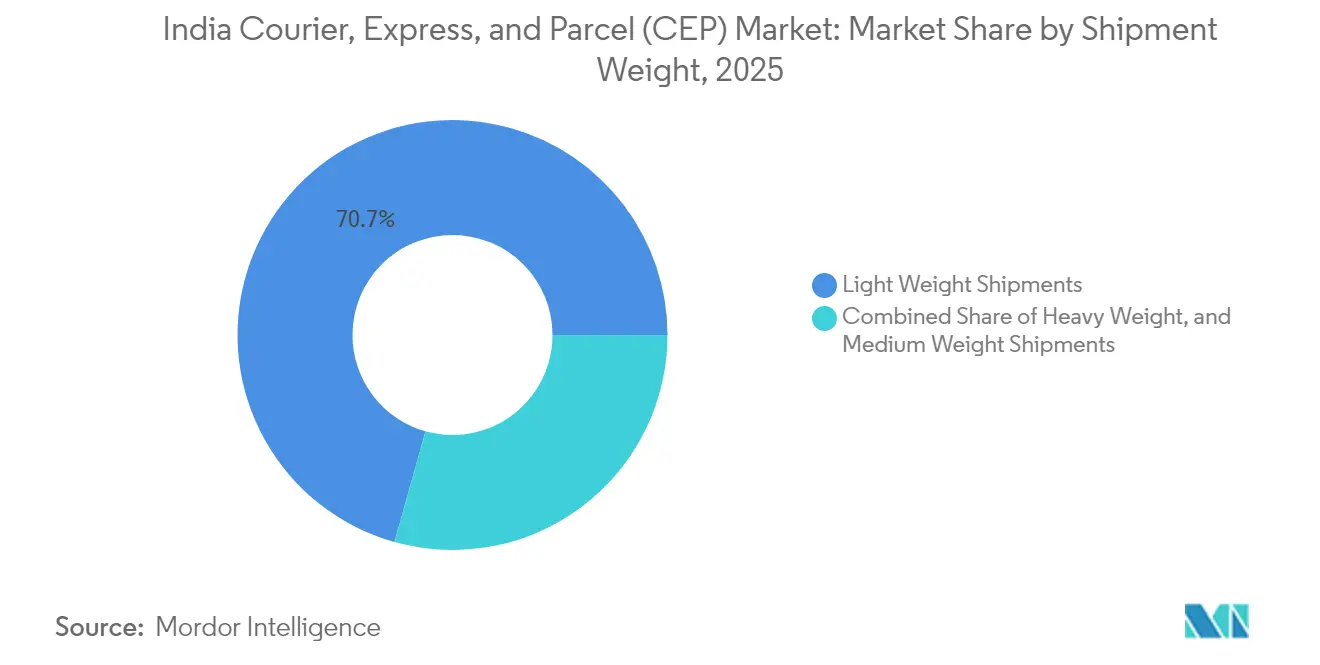

- Nach Sendungsgewicht dominierten Leichtsendungen im Jahr 2025 mit einem Anteil von 70,65%, während mittelschwere Sendungen zwischen 2026 und 2031 mit einer CAGR von 7,78% zulegen sollen.

- Nach Geschäftsmodell führten Business-to-Consumer-Sendungen im Jahr 2025 mit einem Anteil von 56,70% an der Marktgröße des indischen Kurier-, Express- und Paket-Marktes (CEP), während die Business-to-Business-Logistik zwischen 2026 und 2031 mit einer CAGR von 5,18% an Bedeutung gewinnt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien Kurier-, Express- und Paket-Marktes (CEP)

Analyse der Auswirkungen von Markttreibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Expansion des hyperlokalen Q-Commerce | +2.8% | Großstädte der Stufe 1 mit Ausstrahlungseffekten auf Städte der Stufe 2 | Kurzfristig (≤ 2 Jahre) |

| Nationale Logistikpolitik treibt Kosteneffizienz voran | +2.1% | Wichtige Frachtkorridore | Mittelfristig (2–4 Jahre) |

| Anstieg grenzüberschreitender MSME-Exporte über ONDC und Freihandelsabkommen | +1.9% | Exportzentren in Gujarat, Tamil Nadu, Maharashtra | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung von Elektrofahrzeugflotten und grüner Logistik | +1.4% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Genehmigung von Drohnen- und BVLOS-Regulierungs-Sandbox | +0.8% | Städtische und abgelegene Pilotgebiete | Langfristig (≥ 4 Jahre) |

| 5G-gesteuertes IoT für Echtzeit-Paketsichtbarkeit | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Expansion des hyperlokalen Q-Commerce

Schnellhandels-Plattformen haben die Lieferfenster von 24 Stunden auf bis zu 10 Minuten verkürzt, was Paketunternehmen dazu veranlasst, Dunkelläger innerhalb eines Radius von 3 Kilometern rund um dichte Nachfrageballungen einzurichten. Im Februar 2025 eröffnete DTDC sein erstes Bengaluru-Dunkellager, um eine Lieferung innerhalb von 2 bis 4 Stunden zu unterstützen, was einen strategischen Schwenk vom reinen Transport zur Bestandspositionierung signalisiert. Der indische Kurier-, Express- und Paket-Markt erlebt, wie regionale Betreiber lokales Immobilienwissen nutzen, um Nabe-und-Speiche-Platzhirsche zu überflügeln. Obwohl die Anforderungen an das Betriebskapital steigen, wenn der Bestand näher an die Käufer rückt, können die Betreiber Premiumpreise verlangen, die die Kosten der Mikroabwicklung ausgleichen. Der Trend erschließt neue Einnahmequellen bei Direct-to-Consumer-Marken, die eine schnellere Lieferung zur Differenzierung anstreben[1]„Überblick zur Nationalen Logistikpolitik 2024,” Presseinfomationsbüro, pib.gov.in.

Nationale Logistikpolitik treibt Kosteneffizienz voran

Das PM-Gati-Shakti-Programm integriert 16 Ministerien unter einer digitalen Plattform und reduziert bürokratische Verzögerungen, die früher mehrere Tage zum innerstädtischen Transit hinzufügten. Dedizierte Frachtkorridore kürzen die Straßentransportzeiten Delhi–Mumbai um bis zu 40%, was die Anlagenauslastung im gesamten indischen Kurier-, Express- und Paket-Markt verbessert. Die Datenteilung über die Einheitliche Logistikschnittstellenplattform senkt die Haltekosten an Kontrollpunkten, während geplante Anbindungsverbesserungen an der ersten Meile auf den 40–50%-Kostenanteil abzielen, der historisch von städtischen Abholungen und Lieferungen absorbiert wird. Eine erfolgreiche Politikumsetzung hängt von einer synchronisierten Beteiligung der Bundesstaaten ab, da Logistik auf der Gemeinschaftsliste steht, aber Pilotkorridore zeigen bereits greifbare Einsparungen[2]„Ausblick auf das Angebot der Güteklasse A 2025,” Lagerverband Indiens, wwi.org.in.

Anstieg grenzüberschreitender MSME-Exporte über ONDC und Freihandelsabkommen

Die Exporte kleiner und mittlerer Unternehmen verdreifachten sich auf INR 12,39 Lakh Crore (149,3 Milliarden USD) im Geschäftsjahr 2024/25, nachdem ONDC kleinen Verkäufern digitale Schaufenster und vereinfachte Zollabläufe ermöglicht hatte. Indiens erstes E-Commerce-Exportzentrum, das bis März 2025 in Betrieb gehen soll, reduziert die Abfertigungszeiten von einer Woche auf zwei Tage, was die internationalen Paketerträge steigert, die typischerweise drei- bis viermal höher pro Kilogramm sind als Inlandssendungen. Da Freihandelsabkommen Zölle senken, erobern CEP-Betreiber mit robusten Auslandsnetzwerken überproportional hohe Wertanteile im indischen Kurier-, Express- und Paket-Markt, müssen jedoch unterschiedliche Compliance-Regelwerke beherrschen, um ihre Wettbewerbsfähigkeit zu erhalten.

Staatliche Förderung von Elektrofahrzeugflotten und grüner Logistik

Das PM-E-DRIVE-Programm im Umfang von INR 10.900 Crore (1,30 Milliarden USD) subventioniert Elektrotransporter und Zweiräder, wodurch Betreiber sich gegen Dieselpreisschwankungen und städtische Emissionsrestriktionen absichern können. Delhis Mandat für vollständig elektrische Nutzfahrzeugflotten bis 2030 beschleunigt die Frühadoption auf Letzter-Meile-Strecken, wo Stop-and-Go-Fahrten der Batteriewirtschaftlichkeit zugutekommen. Während auf Fernstrecken Ladelücken bestehen, senken die OEM-Lokalisierung im Rahmen produktionsgebundener Anreize die Stückkosten. Unternehmen, die frühzeitig umstellen, rechnen innerhalb von drei Jahren mit Einsparungen bei Kraftstoff und Wartung, was die Margenstabilität im gesamten indischen Kurier-, Express- und Paket-Markt stärkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Lagerhaltung und Infrastruktur der ersten Meile | -1.6% | Städte der Stufe 2 und Stufe 3 | Mittelfristig (2–4 Jahre) |

| Volatile Dieselpreise trotz Mehrwertsteuerkürzungen | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Angebots-Nachfrage-Lücke bei qualifizierten Fachkräften für die letzte Meile | -0.9% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Überfüllter städtischer Luftraum verzögert Drohnenkorridore | -0.7% | Dicht besiedelte Stadtzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lagerhaltung und Infrastruktur der ersten Meile

Mehr als 70% der indischen Lager sind unorganisiert, was den Zugang zu Automatisierung und Kühlketteneinrichtungen einschränkt, die für die moderne Paketabwicklung grundlegend sind. Kapazitäten der Güteklasse A steigen, bleiben jedoch auf Großstädte der Stufe 1 konzentriert, was regionale Hersteller dazu zwingt, Fracht über lange Strecken zu transportieren, bevor sie organisierte Netzwerke erreichen. Hyperlokale Modelle können daher nur schwer über Ballungsräume hinaus skaliert werden, da Bestände innerhalb von 3 Kilometern der Nachfrage liegen müssen. Für den indischen Kurier-, Express- und Paket-Markt erhöht diese Fragmentierung die Kosten der ersten Meile und schränkt zeitkritische Kategorien wie Frischwaren oder Biologika ein[3]„Investitionsprogramm für Logistikinfrastruktur,” Regierung von Maharashtra, maha.gov.in.

Angebots-Nachfrage-Lücke bei qualifizierten Fachkräften für die letzte Meile

Während der Spitzenzeiten im Jahr 2024 entstand in den wichtigsten Ballungsräumen ein geschätztes Defizit von 200.000 ausgebildeten Kurieren, was Unternehmen dazu veranlasste, Zeitarbeiter ohne Protokollschulung einzustellen. Lohninflation folgt auf Schnellhandels-Marktteilnehmer, die aggressiv um Fahrer bieten und damit die Branchenmargen komprimieren. Traditionelle Betreiber in der indischen Kurier-, Express- und Paket-Branche reagieren mit der Einführung ländlicher Rekrutierungsprogramme und zertifizierter Ausbildungsakademien, doch die Einarbeitungszyklen hinken saisonalen Nachfragespitzen hinterher, was die Servicevariabilität aufrechterhält[4]„Logistiksektor leidet unter Mangel an qualifizierten Arbeitskräften: Branchenverband.” Business Standard, business-standard.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce überholt das verarbeitende Gewerbe

Das verarbeitende Gewerbe trug 32,45% der Nachfrage im Jahr 2025 bei, aber E-Commerce-Sendungen wachsen am schnellsten mit einer CAGR von 11,32% (2026–2031), angeregt durch staatliche Exportambitionen von 200–300 Milliarden USD bis 2030.

Retourenlogistik und hohe Rücksendequoten erschweren die Kostenstrukturen, dennoch sichert das Ausmaß des Online-Einzelhandels den Paketbetreibern eine zentrale Rolle. Der indische Kurier-, Express- und Paket-Markt muss daher industrielle Massenströme mit agilen Verbraucherlieferungen in Einklang bringen, was segmentierte Netzwerke erfordert, um beide profitabel zu bedienen.

Nach Ziel: Wachstum grenzüberschreitender Sendungen beschleunigt sich

Internationale Pakete sind auf dem Weg, zwischen 2026 und 2031 eine CAGR von 10,72% zu verzeichnen, obwohl Inlandssendungen im Jahr 2025 einen Anteil von 59,05% am indischen Kurier-, Express- und Paket-Markt hielten. Von Amazon unterstützte indische Verkäufer übertrafen im vergangenen Jahr 13 Milliarden USD an Exporten, was die Attraktivität des margenstarken, gewichtsarmen grenzüberschreitenden Verkehrs bestätigt.

Höhere Erträge pro Kilogramm und auf Gujarat, Tamil Nadu und Maharashtra ausgerichtete Exportcluster verlocken Betreiber dazu, Zollmakler- und Retourenlogistikkapazitäten aufzubauen. Der indische Kurier-, Express- und Paket-Markt muss jedoch noch die inländische Reichweite in Städte der Stufe 2 ausweiten, wo organisierte Netzwerke dünn bleiben und Lieferfenster weit genug gefasst sind, um Infrastrukturlücken auszugleichen.

Nach Liefergeschwindigkeit: Expressdienste gewinnen an Fahrt

Expresssendungen steigen mit einer CAGR von 11,02% (2026–2031) und erzielen Preisaufschläge, die erhöhte Betriebskosten abfedern. DTDCs Same-Day-Einführung in Bengaluru zeigt, wie konventionelle Netzwerke sich zur Mikroabwicklung hin entwickeln, um relevant zu bleiben.

Nicht-Express-Volumina bleiben mit einem Umsatzanteil von 54,35% im Jahr 2025 dominant, aufgrund der Preissensibilität außerhalb der Großstädte der Stufe 1, aber die Serviceerwartungen steigen. Folglich expandiert die Marktgröße des indischen Kurier-, Express- und Paket-Marktes für nachverfolgte, zeitdefinierte Dienste schneller als der klassische Massenfracht-Bereich, was alle Betreiber dazu zwingt, Sortiertechnologien und Routenplanungsalgorithmen aufzurüsten.

Nach Sendungsgewicht: Mittelschwere Pakete erleben einen Aufschwung

Leichte Artikel hielten im Jahr 2025 einen Anteil von 70,65% am Umsatz, aber mittelschwere Sendungen führen das Wachstum mit einer CAGR von 7,78% (2026–2031) an. Das 24-Stunden-Luftfrachtangebot von Allcargo Gati richtet sich an Maschinenersatzteile und Halbfertigwaren, bei denen hohe Ausfallzeitstrafen anfallen.

Die Handhabung dieser mittleren Gewichte erfordert aufgerüstete Förderbänder und dynamische Routenplanung, die eine Kreuzkontamination mit fragilen E-Commerce-Paketen verhindert, was zu Infrastrukturausgaben im gesamten indischen Kurier-, Express- und Paket-Markt führt.

Nach Transportmittel: Luftfracht beschleunigt sich

Die Straße behielt im Jahr 2025 einen Anteil von 56,10% an der Marktgröße des indischen Kurier-, Express- und Paket-Marktes, doch Lufttransporte beschleunigen sich mit einer CAGR von 8,89% (2026–2031), da Exporteure und Premium-Online-Händler auf eine 48-stündige globale Reichweite bestehen.

Bestellungen reiner Frachtflugzeuge und Frachtterminals an Flughäfen expandieren, obwohl Kraftstoffpreisschwankungen die Akzeptanz in kostensensiblen Segmenten einschränken könnten. Drohnenkorridore könnten nach ihrer Genehmigung eine neue innerstädtische Luftschicht schaffen und den modalen Wandel hin zur Geschwindigkeit verstärken.

Nach Modell: B2B-Logistik digitalisiert sich rasch

Business-to-Consumer-Pakete machten im Jahr 2025 56,70% des indischen Kurier-, Express- und Paket-Marktes aus, während B2B-Sendungen mit einer belastbaren CAGR von 5,18% (2026–2031) wachsen, da Fabriken die digitale Bestellung mit Liefer-APIs integrieren.

Unternehmenskunden fordern strengere Servicegütevereinbarungen und Echtzeit-Transparenz, was Raum für technologieaffine Anbieter schafft. Kleinere Consumer-to-Consumer-Ströme steigen ebenfalls mit Social-Commerce-Apps und fügen Volumenvielfalt hinzu, stellen jedoch Margenmanagement-Herausforderungen in der gesamten indischen Kurier-, Express- und Paket-Branche dar.

Geografische Analyse

Nord- und Westkorridore verarbeiteten 2025 zusammen nahezu 60% der nationalen Paketvolumina, angetrieben durch Industriestandorte im Hauptstadtregionsgebiet Delhi, Gujarat und Maharashtra. Staatliche Anreize wie Maharashtras 600-Millionen-USD-Logistikplan zielen darauf ab, die Region als Zentrum des indischen Kurier-, Express- und Paket-Marktes zu festigen.

Südliche Bundesstaaten, insbesondere Tamil Nadu und Karnataka, liefern Technologieexporte und Kraftfahrzeugkomponenten, die eine schnelle Logistikunterstützung erfordern. Die hohe digitale Reife Bengalurus treibt die Express-Akzeptanz voran, während Chennai von multimodaler Hafen-Luft-Konnektivität profitiert. Ostindien bleibt trotz politischer Schwerpunktsetzung unterversorgt; begrenzte Lagerkapazitäten der Güteklasse A und eine geringere E-Commerce-Durchdringung verlangsamen die Akzeptanz.

Städte der Stufe 2 und Stufe 3 bilden nun das nächste Schlachtfeld, da der 1.000-Städte-Fußabdruck von ONDC neue Volumina einbringt. Lokale Unternehmen nutzen intime Streckenkenntnisse und flexible Kostenstrukturen, während nationale Akteure einen Vorteil in Technologie, Elektrofahrzeugflotten und zentralisierten Kontrollzentren haben, die die Zuverlässigkeit im indischen Kurier-, Express- und Paket-Markt verbessern.

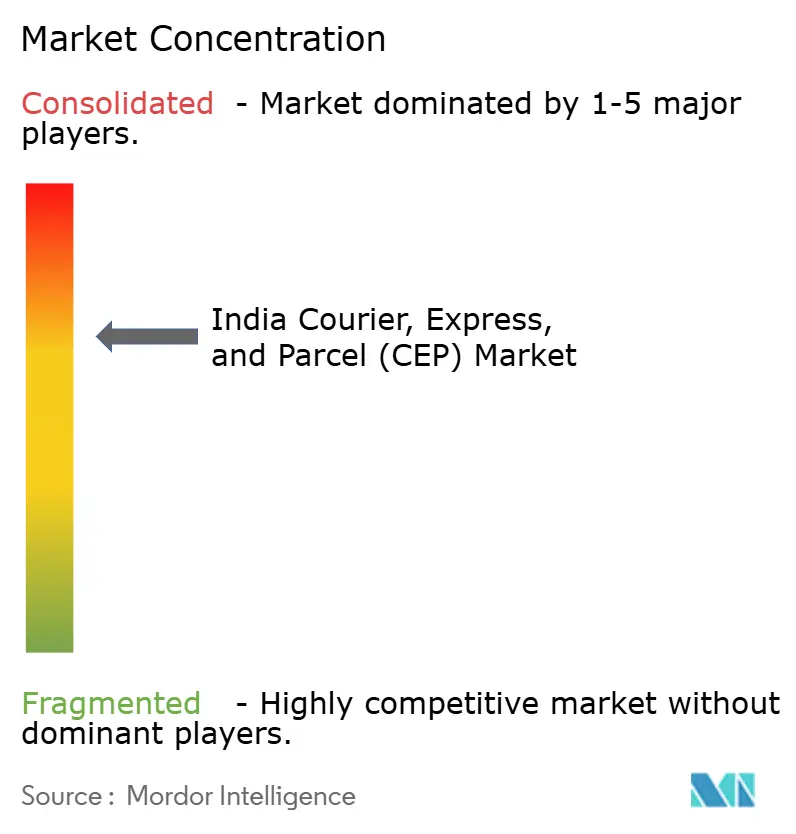

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert; die fünf größten Betreiber halten einen erheblichen Umsatzanteil, was Spezialisten des mittleren Segments Raum zum Gedeihen lässt. Etablierte Unternehmen wie Blue Dart und India Post stützen sich auf eine breite physische Abdeckung, während Delhivery und Ecom Express Datenwissenschaft für dynamische Routenplanung nutzen. Delhiverys Kauf von Ecom Express für 168 Millionen USD im April 2025 unterstreicht eine Konsolidierung, die darauf abzielt, Synergien in der Automatisierung und der Letzter-Meile-Dichte zu erschließen.

Technologie definiert die Differenzierung: KI-gestützte Nachfrageprognose, IoT-fähige Kühlboxen und blockchain-basierte Zollabfertigung reduzieren Fehler und steigern die pünktliche Lieferung. Gleichzeitig veranlassen Nachhaltigkeitsdruck die Flotten, auf elektrische Zweiräder und CNG-LKW umzusteigen – ein Übergang, der durch die PM-E-DRIVE-Anreize beschleunigt wird.

Die regulatorische Kontrolle intensiviert sich, da die Wettbewerbsbehörde mögliche Preiskoordination unter globalen Integratoren untersucht. Transparente Tarifstrukturen und die Einhaltung von Datenteilungsnormen werden das Wettbewerbsvertrauen prägen, insbesondere da der indische Kurier-, Express- und Paket-Markt ausländische Marktteilnehmer anzieht, die von Indiens schnell wachsender digitaler Wirtschaft profitieren wollen.

Marktführer im Indien Kurier-, Express- und Paket-Markt (CEP)

Blue Dart Express Limited

Delhivery Ltd.

DHL Group

Instakart Services Private Limited

DTDC Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Allcargo Gati stellte einen 24-Stunden-garantierten Luftdienst vor, der auf mittelschwere Industriesendungen zugeschnitten ist.

- April 2025: Delhivery vereinbarte die Übernahme von Ecom Express für INR 1.400 Crore (168 Millionen USD), um die Letzter-Meile-Reichweite zu vertiefen und Technologie-Stacks zu vereinheitlichen.

- Februar 2025: DTDC führte einen 2- bis 4-stündigen Schnellhandels-Lieferdienst ein und eröffnete sein erstes Bengaluru-Dunkellager mit Fokus auf D2C-Händler.

- Januar 2025: Blue Dart nahm ein 250.000 Quadratfuß großes automatisiertes Verteilzentrum in Delhi in Betrieb, um die Kapazitäten im Norden zu steigern und die Sortierzeiten zu verkürzen.

Berichtsumfang des Indien Kurier-, Express- und Paket-Marktes (CEP)

Inland, International sind als Segmente nach Ziel abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstiges sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Verarbeitendes Gewerbe, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstiges sind als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstiges |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Verarbeitendes Gewerbe |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstiges |

| Ziel | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstiges | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Verarbeitendes Gewerbe | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstiges |

Marktdefinition

- Kurier-, Express- und Paket-Markt - Der Kurier-, Express- und Paket-Markt (CEP-Markt) bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 Pfund Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expresse Paketzustellungsdienste (Standard und aufgeschoben) sowie express Paketzustellungsdienste (tagesdefiniert-express und zeitdefiniert-express), (4) inländische sowie internationale Sendungen.

- Demografische Daten - Zur Analyse der insgesamt adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen studiert und in diesem Branchentrend dargestellt. Es zeigt die Bevölkerungsverteilung in Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region entsprechend dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 Pfund Gewicht, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expresse Paketzustellungsdienste (Standard und aufgeschoben) sowie express Paketzustellungsdienste (tagesdefiniert-express und zeitdefiniert-express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paket-Dienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens und (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an den Verbraucher zu bringen. Dazu gehören Bestandsmanagement (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Exporttrends und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsbilanz (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert sowie die Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds untersucht.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paket-Dienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien von Bedeutung. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Änderung des Eigentums an Finanzanlagen beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) der Finanzintermediation, (iii) der Risikoverteilung durch die Übernahme von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung der Finanzintermediation, Versicherung und Arbeitnehmer-Vorsorgeprogrammen sowie (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Unterbrechungen für Logistikdienstleister (LSP) führen, während Rückgänge zu einer höheren kurzfristigen Rentabilität und einem verstärkten Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend studiert und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren für die Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) herangezogen.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitsakteure (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paket-Dienste (CEP). Der Umfang umfasst CEP-Dienste für den aufgeschobenen sowie zeitkritischen Transport von medizinischen Gütern und Vorräten (chirurgische Materialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Unternehmen in diesem Sektor (i) umfassen solche, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beziehen Prozesse ein, einschließlich Arbeitseinsatz von Gesundheitspraktikern mit der erforderlichen Fachkenntnis, (iv) werden auf der Grundlage des von den im Sektor tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Änderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionspreise, Kurierpreise usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle in der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (asphaltiert vs. nicht asphaltiert), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen in wichtigen Häfen und Tonnage in wichtigen Flughäfen analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezieht sich auf CEP-Sendungen, bei denen der Ursprung oder das Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegt (Land oder Region entsprechend dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 Pfund Gewicht, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” enthält alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinem Wettbewerber zu differenzieren oder die als allgemeine Strategie eingesetzt wird, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre wichtigsten strategischen Schritte wurden studiert und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global konkurrieren. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, inflationäres Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im verarbeitenden Gewerbe (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paket-Dienste (CEP). Die berücksichtigten Endnutzerakteure sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der gesamten Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern die Rohstoffe für die Just-in-time-Fertigung an Kunden.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben aus dem Baugewerbe, der Immobilienbranche, den Bildungsdienstleistungen sowie den professionellen Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paket-Dienste (CEP). Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von zeitkritischen Lieferungen und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder benötigten Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Land-, Forst- und Fischereiwirtschaft (AFF) sowie der Rohstoffgewinnungsindustrie (Öl und Gas, Steinbrüche und Bergbau) für Kurier-, Express- und Paket-Dienste (CEP). Die berücksichtigten Endnutzerakteure sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas abbauen. Dabei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarrohstoffe) zu Händlern/Verbrauchern; (ii) alle Phasen von der Upstream- bis zur Downstream-Verarbeitung abdecken und eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen spielen. Dies schließt sowohl temperaturgeführte als auch nicht-temperaturgeführte Logistik ein, je nach Bedarf und entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis für ihre Produkte über einen bestimmten Zeitraum. Die jährliche Änderung (JüJ) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisinflarion ausgewiesen. Da der Erzeugerpreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert bzw. berechnet und dargestellt. Er bezieht sich auf den kurier-, express- und paket-marktspezifischen Umsatz (CEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) erzielt hat. Er wird durch das Studium und die Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit knappen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers, Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in einem direkten Verhältnis zur Marktgröße des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend studiert und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Warenwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik sowie den Transport der gefertigten Produkte zu Händlern und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BVS), die Aufschlüsselung der BVS in wichtige Fertigungssektoren und das Wachstum der verarbeitenden Industrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paket-Dienste (CEP). Die berücksichtigten Endnutzerakteure sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und mit der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (das Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu einer Strafe/Geldbuße führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) die Überschreitung dieser Grenzen und die damit verbundenen möglichen Geldbußen zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, die zu spürbaren öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umschlagszeit zu erzielen. |

| Rückfahrt (Backhaul) | Backhaul bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtspunkt und kann volle, teilweise oder leere Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen, je nach der Sichtbarkeit des lokalen Frachtökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Herkunftsort, bekannt als Leerfahrt, ebenfalls ein bedeutender Faktor, angesichts der Versorgungsengpässe bzw. Container-Engpässe in den verschiedenen Regionen, die zu Kostensteigerungen und einem suboptimierten Gewinnpotenzial führen. Im Allgemeinen bieten die Spediteure Rabatte auf die Rückfahrt an, um Fracht für die Rückreise zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtlich bindendes Vertragsdokument, das von einem Frachtführer an einen Verlader ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist Beweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält es Angaben zu (i) Art, Menge und anderen Spezifikationen der beförderten Güter, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Frachtführer und Fahrern mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung schadenfrei und versandfertig für den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Seeschiff-betreibenden Frachtführer (NVOCC) ausgestellt wird, um den Empfang von Artikeln zur Verschiffung (an einen Verlader) zu bestätigen. Wenn Sendungen von mehreren Verladern beteiligt sind, kann ein Masterkonnossement (MBL) ausgestellt werden, das eine konsolidierte Version desselben für alle vom Frachtführer bearbeiteten Sendungen (zu einem gemeinsamen Bestimmungsort) darstellt und vom Frachtführer an den Spediteur oder den Verlader ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Er umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs in die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfzeitalter-Ära waren es Kohlenbunker, heute sind es Bunkerölbehälter. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung. (iii) Bunkerhandel bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunker-Anlauf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Das Bunkern ist aus Sicht der für den Verlader geltenden Frachtpreise bedeutsam, da Bunker-Beiträge (BUC)/Kraftstoff-Anpassungsfaktor (FAF)/Bunker-Anpassungsfaktor (BAF) von Reedereien angewandt werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der im nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann vorschreiben, dass inländischer Güterverkehr in eigenen national zugelassenen und manchmal auch gebauten und bemannten Fahrzeugen durchzuführen ist, obwohl die Regelungen je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce) (i) beschreibt elektronisch gestützte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, seinen Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Versorgungs- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce zählen unter anderem (i) Maximierung der Effizienz und Rentabilität eines Unternehmens, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) verstärkter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Nutzung des Internets als Vermittler, (iv) gesteigerte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, sind (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und baut sein Geschäftsmodell auf C-Commerce auf. Seitdem hat das Unternehmen seinen Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bietet sogar Fahrerflotten für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Haus-zu-Haus-Abhol- und Lieferdienste für Waren oder Dokumente, national oder international, auf kommerzieller Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express u.a. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei herkömmliche Lagerlogistikpraktiken umgangen und Zeit sowie Geld gespart werden. Es erfordert eine enge Synchronisation von eingehenden und ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Bereich Lagerung (und der damit verbundenen Mehrwertdienste). |

| Drittlandsverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Versand- noch das Empfangsland ist. Das Drittlandsverkehrsrecht kann vorschreiben, dass der internationale Güterverkehr von den jeweiligen national zugelassenen und manchmal auch gebauten und bemannten Fahrzeugen des Landes durchgeführt werden muss, obwohl die Regelungen je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandsverkehrs festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Das Verfahren zur Anmeldung und Abfertigung von Fracht durch den Zoll. Es umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch vorgeschriebene Formalitäten wie die Vorlage von Einfuhrlizenz/Genehmigung, Zahlung von Einfuhrzöllen und andere für die Art der Fracht erforderliche Dokumentationen. In diesem Zusammenhang ist ein Zollagent eine von der zuständigen Behörde des jeweiligen Landes lizenzierte Person oder Gesellschaft, die im Namen von Frachtimporteuren und -exporteuren handelt. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe bzw. HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (verdichtet, verflüssigt, unter Druck gelöst), ätzende Stoffe, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren aus den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Knotenpunkt, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren aus dem Haus oder dem Geschäft des Endkunden, gefolgt vom Transport zu einem Lager oder Lagerort (Umzugs- und Speditionsdienste), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Knotenpunkt des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letztmeilenlieferung | Letztmeilenlieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Erfüllungszentrum) zu seinem endgültigen Bestimmungsort transportiert wird, bei dem es sich in der Regel um einen Privathaushalt/ein Einzelhandelsgeschäft/ein Unternehmen oder einen Paketschrank handelt. Sie macht etwa die Hälfte der Gesamtkosten aus, die beim gesamten Prozess der Erst-, Mittel- und Letztmeilenlieferung anfallen, obwohl dies je nach Sendung, basierend auf Ware, Geschäftsmodell und ähnlichen Faktoren, variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird und dabei Lean-Management-Prinzipien in der Logistik anwendet. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um den Bedarf eines Kunden zu decken, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchindustrie, bei der ein Tanker Milch von mehreren Molkereien für die Lieferung an eine Milchverarbeitungsanlage abholte. Ein Milkrun kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine sorgfältige Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Einigung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen für alle Zeit und Geld sparen. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kosteneffektive Lösung, bei der die Fracht eines Kunden aus verschiedenen Ursprungsländern zusammengeführt wird, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den günstigeren FCL-Frachtpreisen profitieren möchten. Neben den Kosten bietet sie weitere Vorteile, darunter (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum an Ursprungsländern zu wählen, ohne sich um die Logistik vom jeweiligen Ursprungsland zum endgültigen Bestimmungsort kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die durch MCC erhöhten Beschaffungsoptionen bieten die Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Form des E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Vorteile sind u. a.: (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu Verkäufern oder Herstellern transportiert werden und dabei ggf. Prinzipien der Kreislaufwirtschaft (3R) angewendet werden, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist der Rückwärtshandel (oder Recommerce) der Verkauf zuvor genutzter Artikel über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen