Marktgröße und Marktanteil des Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 245.11 Milliarden US-Dollar |

| Marktgröße (2031) | 292.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

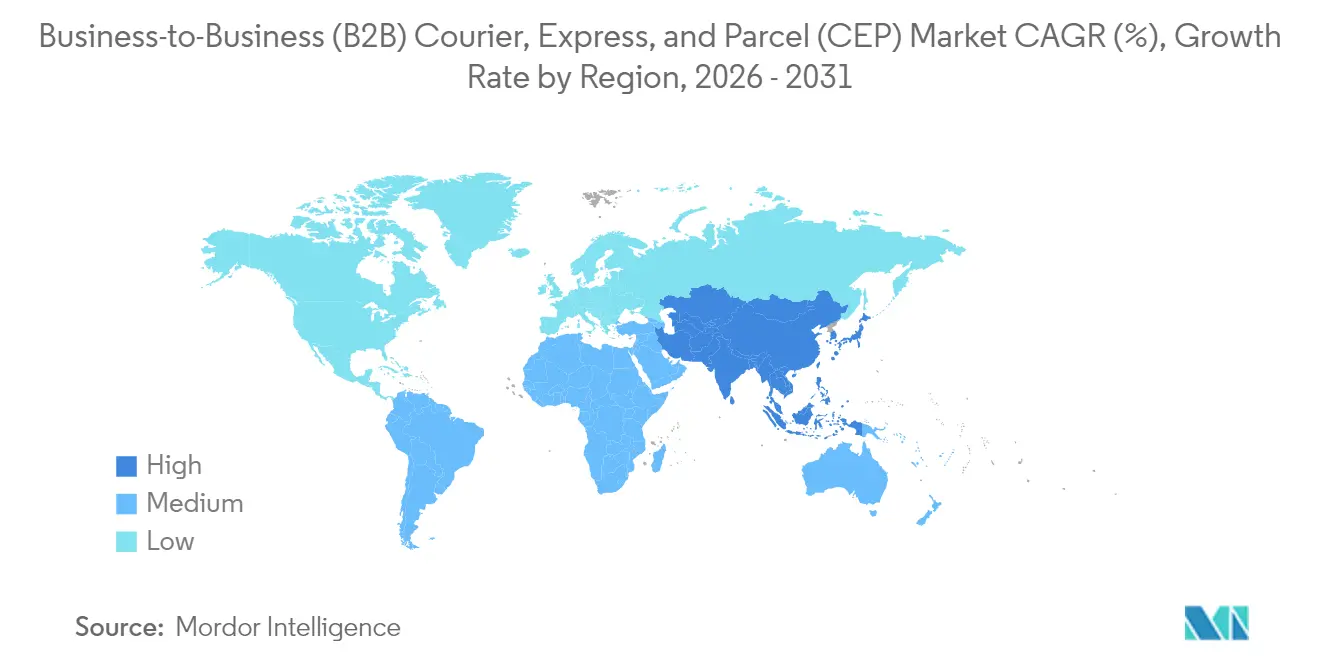

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

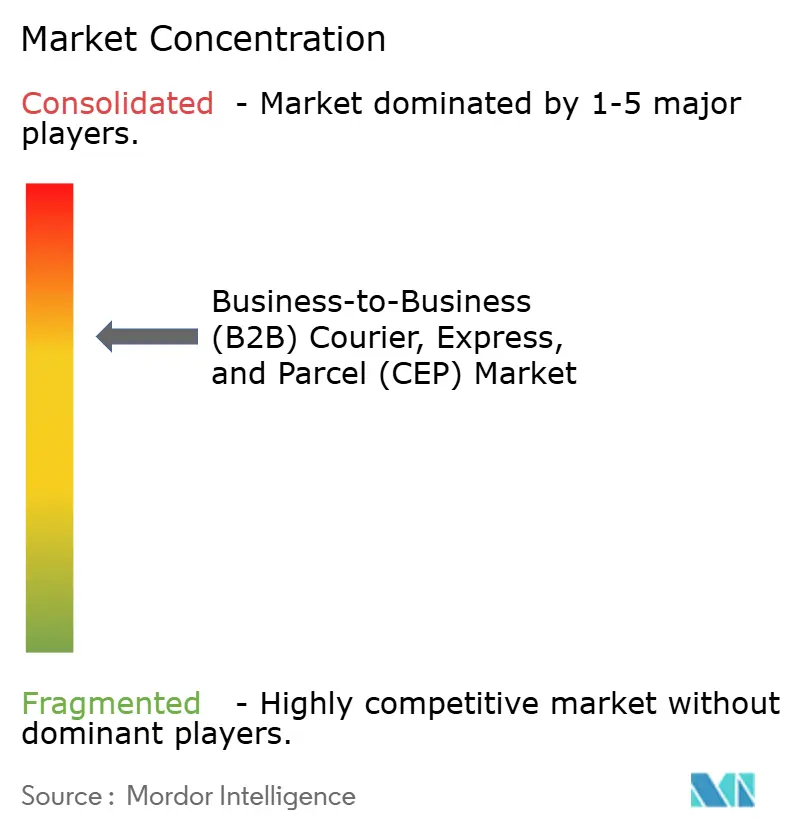

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktanalyse von Mordor Intelligence

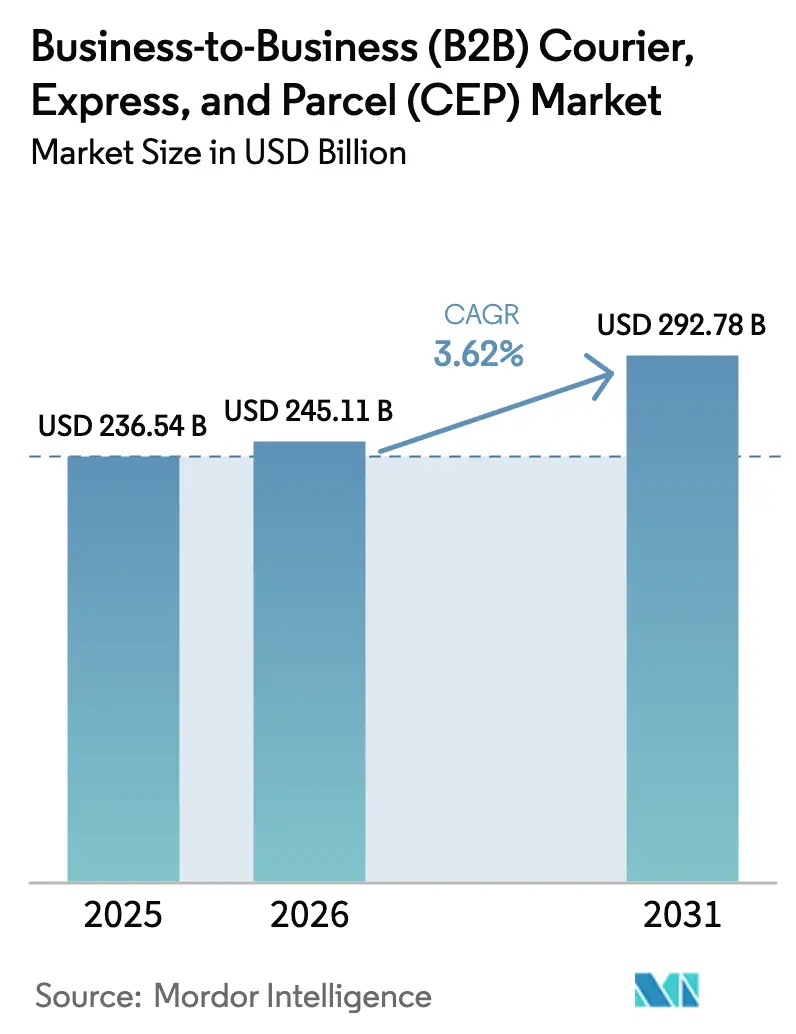

Die Marktgröße des Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktes wird voraussichtlich von 236,54 Milliarden USD im Jahr 2025 auf 245,11 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 292,78 Milliarden USD bei einer CAGR von 3,62 % im Zeitraum 2026–2031 erreichen. Verstärkte digitale Integration, Automatisierung und Near-Shoring stützen die Nachfrage trotz Lieferkettenvolatilität. Nordamerika festigt seinen Umsatzanteil aufgrund ausgereifter Netzwerkinfrastruktur, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da Hersteller Kapazitäten verlagern und der grenzüberschreitende E-Commerce floriert. Inlandssendungen dominieren die Volumina, doch internationale Routen übertreffen sie beim Wachstum, da Handelsabkommen die Zollreibung verringern. Expressdienste erzielen Premium-Preise, da B2B-Käufer Geschwindigkeit inzwischen über Kosten stellen, und Betreiber mit intelligenten Hubs und Routenoptimierung profitieren von diesem Wandel. Die Konsolidierung, veranschaulicht durch die Übernahme von DB Schenker durch DSV für 14,3 Milliarden EUR (15,78 Milliarden USD), signalisiert das Streben nach Skalierung, Technologie und spezialisierten vertikalen Kompetenzen.

Wesentliche Erkenntnisse des Berichts

- Nach Ziel entfielen 2025 67,45 % des Marktanteils des Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktes auf Inlandssendungen, während internationale Sendungen im Zeitraum 2026–2031 voraussichtlich eine CAGR von 4,42 % erzielen werden.

- Nach Liefergeschwindigkeit entfielen 2025 63,20 % des Umsatzanteils auf Nicht-ExpressDienste, während die Expresssegmente im Zeitraum 2026–2031 auf eine CAGR von 4,41 % zusteuern.

- Nach Sendungsgewicht entfielen 2025 62,95 % der Marktgröße des Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktes auf leichte Pakete, und mittelgewichtige Pakete sollen im Zeitraum 2026–2031 mit einer CAGR von 4,05 % wachsen.

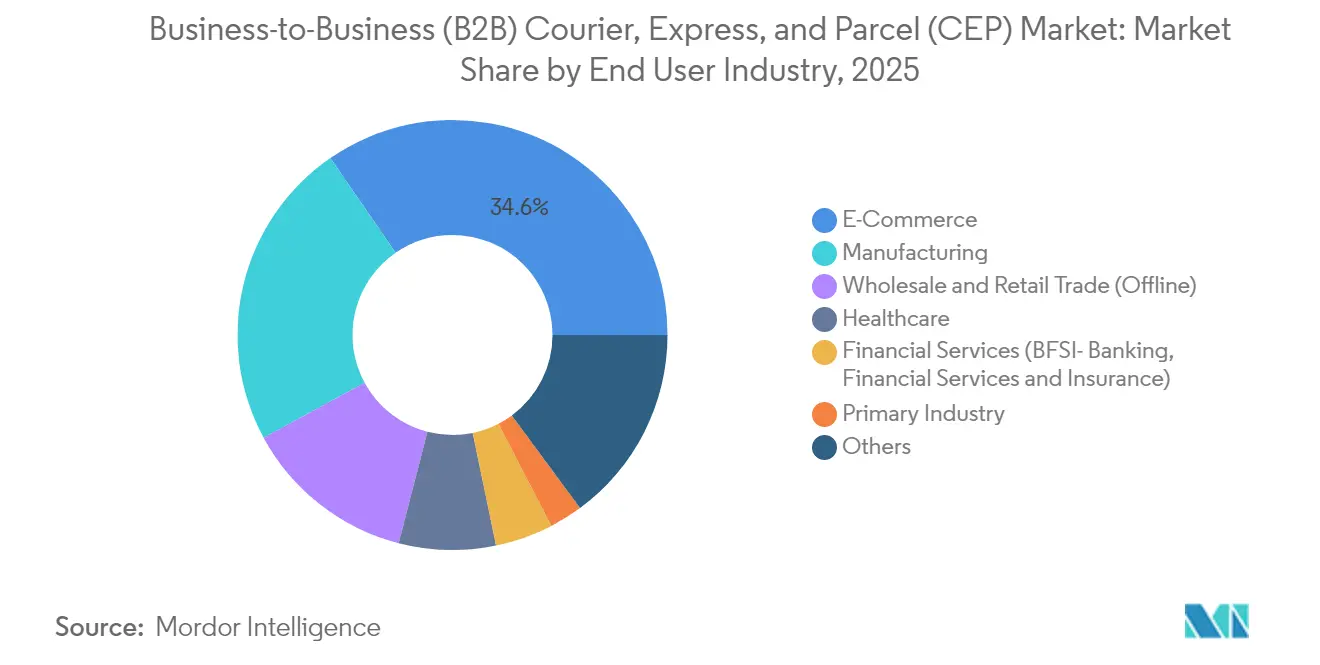

- Nach Endnutzerbranche führte E-Commerce 2025 mit einem Umsatzanteil von 34,62 %; das Gesundheitswesen soll im Zeitraum 2026–2031 mit einer CAGR von 4,08 % wachsen.

- Nach Transportmodus entfielen 2025 47,10 % des Umsatzes auf den Straßentransport, während der Lufttransport im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,39 % ansteigen wird.

- Nach Geografie entfiel 2025 auf Nordamerika ein Anteil von 35,98 %, während der asiatisch-pazifische Raum mit einer CAGR von 5,12 % im Zeitraum 2026–2031 den stärksten regionalen Aufwärtstrend verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des digitalen Handels unter KMU und Lieferanten steigert die Paketnachfrage | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Same-Day- und Next-Day-Lieferungen werden rasch zum Branchenstandard | +0.8% | Nordamerika, EU, APAC | Kurzfristig (≤ 2 Jahre) |

| Handelsabkommen schaffen neuen Schwung für das Wachstum des grenzüberschreitenden Versands | +0.6% | APAC, Amerika | Langfristig (≥ 4 Jahre) |

| Automatisierung und Robotik verwandeln Lagerhäuser in intelligentere Hubs | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Near-Shoring und Mikro-Fulfillment unterstützen schnellere, bedarfsorientierte Produktion | +0.5% | Nordamerika, Mexiko, APAC | Mittelfristig (2–4 Jahre) |

| Steigende CO₂-Kosten treiben stärkeres Augenmerk auf die Sendungskonsolidierung | +0.4% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung des digitalen Handels durch KMU und Industrielieferanten

Kleine und mittelständische Exporteure betrachten Online-Kanäle inzwischen als ihre wichtigste Wachstumsoption, wobei DHL berichtet, dass 65 % der KMU mit steigenden internationalen E-Commerce-Volumina rechnen und 78 % kürzeren Transitzeiten Vorrang vor Rabatten einräumen. Die Plattformintegration zwingt Transportdienstleister dazu, ERP-Konnektivität und Live-Tracking anzubieten, wodurch sich die Nachfrage hin zu Premiumdiensten verschiebt, die Transparenz und Zuverlässigkeit garantieren. Industrievertriebshändler spiegeln dieses Verhalten wider, da sie die Beschaffung digitalisieren, die Versandfrequenzen erhöhen und die adressierbare Basis für den Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Markt vergrößern.

Engere Lieferzeitfenster – Same-Day und Next-Day als Norm

Verbrauchergewohnheiten beim Einkaufen beeinflussen das Geschäftseinkaufsverhalten, sodass die eintägige Auftragserfüllung in Ballungszentren zu einer Standardanforderung geworden ist. Quick-Commerce-Betreiber, die ursprünglich Verbraucher belieferten, zielen nun auf Fabriken, Krankenhäuser und Reparaturwerkstätten ab und zwingen etablierte Integratoren dazu, städtische Mikro-Hubs, dynamisches Routing und Elektrofahrzeuge einzusetzen. Höhere Serviceniveaus vergrößern den Abstand zwischen großen Marktteilnehmern und kleineren Kurierdiensten, die die Netzwerkreichweite nicht erreichen können.

Neue grenzüberschreitende Chancen durch Handelsabkommen

Das RCEP-Abkommen, das 15 Mitglieder im asiatisch-pazifischen Raum umfasst, senkt Zölle und vereinfacht Verfahren und eröffnet neue Routen für Hersteller und mittelständische Exporteure[1]RCEP befeuert regionales Wachstum inmitten wirtschaftlicher Erholung und Herausforderungen,

Der Staatsrat der Volksrepublik China, gov.cn. In Nordamerika fördern USMCA-Bestimmungen das Near-Shoring und steigern die grenzüberschreitenden Volumina zwischen den Vereinigten Staaten, Mexiko und Kanada. Anbieter mit Zollabwicklungsexpertise nutzen den Erstbewerber-Vorteil und festigen Partnerschaften mit regionalen KMU, die schlüsselfertige Tür-zu-Tür-Optionen suchen.

Intelligentere Lagerhäuser und Hubs durch Automatisierung

Robotersortierer, KI-gestützter Lastausgleich und autonome Fahrzeuge steigern den Durchsatz und mildern den Fachkräftemangel – ein Problem, das durch steigende Vakanzzahlen für Lagertechniker verdeutlicht wird. Automatisierung ermöglicht 24/7-Abgabezeitfenster und fehlerfreie Handhabung temperaturkontrollierter Sendungen und ist damit unverzichtbar für das Gesundheitswesen und High-Tech-Branchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Beschränkungen verschärfen Staus und Engpässe bei der letzten Meile | -0.4% | Globale Städte | Kurzfristig (≤ 2 Jahre) |

| Komplexe Vorschriften und Zölle schaffen Hindernisse für einen reibungslosen Versand | -0.3% | Globale grenzüberschreitende Routen | Mittelfristig (2–4 Jahre) |

| Einzelhändler und Marktplätze expandieren durch den Besitz von Lieferkapazitäten | -0.2% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern verlangsamt die Einführung von Automatisierungssystemen | -0.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Lieferbeschränkungen und Engpässe auf der letzten Meile

Städte von Paris bis New York führen emissionsfreie Zonen, Staugebühren und Zeitfensterbeschränkungen ein, die die Kostenstrukturen in die Höhe treiben und die Routenverdichtung behindern[2]Fahrzeugzugangsbeschränkungen in städtischen Gebieten,

Europäische Kommission, europa.eu. Betreiber müssen in Elektrofahrzeugflotten investieren und Mikrodepots innerhalb der Stadtgrenzen sichern, was die Margen bei hochfrequenten Kleinsendungsrunden schmälert.

Komplexes Flickwerk aus Vorschriften, Zöllen und Compliance-Regeln

Obligatorische Vorab-Kargomeldungen im Rahmen des EU-Importkontrollsystems 2 erhöhen den Dokumentationsaufwand und fügen Verzögerungsrisiken für nicht konforme Verlader hinzu[3]„Importkontrollsystem 2,” Europäische Kommission, europa.eu. Ähnliche Systeme weltweit erfordern länderspezifische Compliance-Expertise und spezialisierte IT-Plattformen, was die Eintrittsbarrieren für kleinere Kurierdienste erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce-Dominanz, Wachstumspotenzial im Gesundheitswesen

E-Commerce erzielte 2025 34,62 % des Umsatzes, da Unternehmenskäufer Kataloge online migrieren und eine verbraucherorientierte Auftragserfüllung erwarten. API-Integration, Echtzeit-Meilensteinbenachrichtigungen und flexible Abrechnungsbedingungen untermauern die Kundenbindung bei Plattformen wie Amazon Business. Das Gesundheitswesen, das als der stärkste Anstieg mit einer CAGR von 4,08 % (2026–2031) erwartet wird, ist auf validierte Kühlketten, Rückverfolgbarkeitsprüfungen und regulatorische Dokumentation angewiesen.

Die Fertigung hält robuste Basisvolumina durch den Zufluss eingehender Teile und die Verteilung fertiger Waren aufrecht und verankert langfristige Netzwerkdichte. Finanz- und Rohstoffbranchen behaupten sich als hochmargige Nischen, die Compliance-Expertise honorieren, und vervollständigen die Diversifikation der Endmärkte in der Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Ziel: Inlandsübergewicht trifft auf internationale Dynamik

Inlandspakete trugen 2025 67,45 % zum Umsatz bei und bleiben das Rückgrat des Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktes. Da Unternehmen die Teilebeschaffung ins Inland verlagern, bleibt die lokale Kapazitätsauslastung hoch. Dennoch werden internationale Sendungen, obwohl sie 2025 nur 32,55 % ausmachten, voraussichtlich eine CAGR von 4,42 % im Zeitraum 2026–2031 erzielen und von den Rückenwinden durch Handelsabkommen profitieren. Die daraus resultierende Diversifikation gleicht konjunkturelle Risiken aus und steigert die Netzwerkerträge.

Das grenzüberschreitende Wachstum hängt von der Zolldigitalisierung und der Nutzung von Online-Marktplätzen durch KMU ab, die ausländische Bestellungen vereinfachen. Routen innerhalb des RCEP verzeichnen bereits Volumenzuwächse im zweistelligen Bereich, insbesondere auf China-ASEAN-Korridoren. Anbieter, die regulatorische Daten und Zollberechnungen vorab in Buchungsportale integrieren, stärken die Loyalität aufstrebender Exporteure und erweitern den Marktfußabdruck des Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktes.

Nach Liefergeschwindigkeit: Expressdienste gewinnen an Fahrt

Obwohl Nicht-ExpressDienste 2025 einen Umsatzanteil von 63,20 % hielten, weisen Expressoptionen mit einer prognostizierten CAGR von 4,41 % (2026–2031) eine überlegene Dynamik auf. Schnellere Zyklen ermöglichen es Käufern, Sicherheitsbestände zu reduzieren und Betriebskapital freizusetzen, was mit der Just-in-Time-Fertigung und den Versorgungsketten von Krankenhäusern resoniert. Der Preisaufschlag befähigt Transportdienstleister, Kapitalausgaben für hochdichte Sortieranlagen und Luftfahrzeuge zu rechtfertigen.

Preissensible Segmente verlassen sich weiterhin auf Standarddienste für Massennachschub, doch steigende On-Demand-Anforderungen fördern zweigeteilte Vertragsmodelle, die Express für kritische Teile mit Aufschublieferungen für Routinelasten koppeln. Dieser hybride Ansatz erweitert die Share-of-Wallet-Möglichkeiten im Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Markt.

Nach Sendungsgewicht: Leichte Pakete treiben die Frequenz, mittelgewichtige Pakete treiben den Ertrag

Leichte Pakete erzeugten 2025 62,95 % der Sendungen aufgrund der Beschaffung auf Komponentenebene und des B2B-E-Commerce mit kleinen Paketen. Automatisierung steigert ihre Verarbeitungseffizienz und stimmt mit 24-Stunden-Versandversprechen überein. Mittelgewichtige Pakete sollen mit einer CAGR von 4,05 % (2026–2031) wachsen und einen optimalen Punkt zwischen Umsatz pro Stück und ExpressSortierkompatibilität erreichen.

Schwere Pakete bleiben eine Nische, begrenzt durch Handhabungsanforderungen und den modalen Wettbewerb durch Stückguttransport. Dennoch monetarisieren spezialisierte Integratoren diese Sendungen, indem sie Installations- und Rücklogistikdienstleistungen für Industrieanlagen bündeln und so die Relevanz im breiteren Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Markt erhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Transportmodus: Straßentransport bleibt unverzichtbar, Lufttransport gewinnt an Höhe

Der Straßentransport hielt 2025 einen Anteil von 47,10 %, bedingt durch seine allgegenwärtige Straßenreichweite und Flexibilität auf der letzten Meile. Selbst unter Nachhaltigkeitsmandaten halten Elektrofahrzeuge und alternative Kraftstoffe den Straßentransport relevant. Der Lufttransport, der mit einer CAGR von 4,39 % (2026–2031) expandiert, bedient Express und internationale Dringlichkeitssendungen, gestützt durch Kapazitätserweiterungen auf dem Hauptdeck und die Einführung von e-AWB.

Schiene und See behalten ihre Rollen bei schweren oder nicht dringenden Sendungen, stehen jedoch vor Transitzeitnachteilen, die mit immer enger werdenden Servicevereinbarungen unvereinbar sind. Multimodales Bündeln, das den seegestützten Ausgangsversand mit dem luftfrachtbeschleunigten Rückversand kombiniert, entwickelt sich zu einem Margenverstärker und unterstützt integrierte Lösungen im Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Markt.

Geografische Analyse

Nordamerika kontrollierte 2025 35,98 % des globalen Umsatzes, gestützt durch eine ausgereifte Fulfillment-Infrastruktur und durch USMCA ermöglichte grenzüberschreitende Ströme. Die Same-Day-Abdeckung in den zusammenhängenden Vereinigten Staaten bietet einen Maßstab für den Dienst anderswo, und Automatisierung gleicht die hohen Arbeitskosten aus. Regulatorische Herausforderungen entstehen jedoch bei grenzüberschreitenden Sicherheitsmeldungen und divergierenden CO₂-Politiken auf Bundesstaatenebene, was Transportdienstleister zur Nutzung einheitlicher Compliance-Plattformen drängt.

Der asiatisch-pazifische Raum soll mit einer CAGR von 5,12 % (2026–2031) das am schnellsten wachsende Gebiet sein. Chinas fertigungsschwere Gravitation verankert Langstreckenexporte, während Südostasien durch die Diversifikation der Lieferketten aufsteigt. Der RCEP-Rahmen verringert die Zollwartezeiten und verstärkt die intraregionale Paketdichte. Indien trägt mit zweistelligem Wachstum bei inländischen B2B-Sendungen bei, da KMU-Verkäufer die landesweite E-Commerce-Durchdringung nutzen. Lokale Kurierdienste steigen die Wertschöpfungskurve hinauf, indem sie in temperaturkontrollierte Flotten investieren und Kunden aus dem Gesundheitswesen und der Elektronikindustrie umwerben.

Europa bietet ausgereifte Infrastruktur und standardisierte Sicherheit unter ICS2, doch makroökonomische Gegenwinde bremsen die kurzfristige Expansion. Deutschland und Frankreich fungieren als kontinentale Gateways, während die nordischen Länder emissionsfreie Pilotprojekte auf der letzten Meile vorantreiben. Das post-Brexit-Großbritannien verhandelt neue Datenaustauschprotokolle, was Komplexität einbringt, aber beratende Möglichkeiten für zollkundige Transportdienstleister schafft. Städtische Zugangsgebühren und Emissionszonen beschleunigen den Übergang zu Elektroflotten, was die Kosten pro Halt potenziell steigert, aber die Netzwerknachhaltigkeit im Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Markt schützt.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert, wobei die vier größten Anbieter einen geringen Anteil am globalen Umsatz halten. Dennoch verdeutlichen spektakuläre Deals den zunehmenden Konsolidierungsdruck. DSVs Kauf von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) im Jahr 2025 katapultiert das Unternehmen in die zweite Umsatzposition hinter DHL. Skaleneffekte bündeln Kontraktlogistik, Luftfrachtanteile und IT-Investitionen und stärken Wettbewerbsvorteile.

Technologische Differenzierung prägt die Strategie: DHL setzt KI-basierte Routenorchestrierung ein, FedEx testet autonome Schleppfahrzeuge und UPS investiert in GMP-Hubs für das Gesundheitswesen. Regionale Anbieter setzen auf Spezialisierung – Aramex nutzt seine Zollkompetenz im Nahen Osten, während SF Holding Chinas inländische Stärke mit europäischer letzter Meile über seine GLS-Allianz kombiniert. Risikokapitalgestützte Plattformen stellen API-Gateways bereit, mit denen sich Mikrokurierdienste in globale Track-and-Trace-Ökosysteme einbinden können, ohne Investitionskosten tragen zu müssen.

Branchenspezifisches Fachwissen gewinnt an Bedeutung. GDP-Zertifikate erschließen Pharmaumsätze, ISO 13485 unterstützt Medizinprodukte, und Zolllagerkapazitäten ziehen High-Tech-Exporteure an. Umweltzertifizierungen wie die Einhaltung wissenschaftlich fundierter Ziele differenzieren Angebote angesichts der CO₂-Audit-Anforderungen der Kunden. Preiskriege weichen Total-Cost-of-Ownership-Argumenten und positionieren den Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Markt als wertorientierte, servicedifferenzierte Landschaft neu.

Marktführer der Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Branche

DHL Group

United Parcel Service of America, Inc. (UPS)

FedEx

SF Holding Co., Ltd. (einschließlich KEX-SF)

La Poste Group (einschließlich DPD Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ADQ (Abu Dhabi Developmental Holding Company) schloss eine Übernahme von Aramex PJSC für 1,1 Milliarden USD ab und injizierte Kapital für Netzwerkaufwertungen im Nahen Osten.

- März 2025: Cainiao eröffnete sein größtes ASEAN-Fulfillment-Center in Vietnam und sicherte 30 % schnellere grenzüberschreitende E-Commerce-Lieferungen zu.

- Oktober 2024: SF Holding schloss eine Partnerschaft mit GLS Group, um die europäische Kapazität auf der letzten Meile für Pakete aus Asien zu stärken.

- Mai 2024: Japan Post Holdings startete seinen strategischen Plan JP Vision 2025+ und verpflichtete sich zu Technologieinvestitionen und internationalen Expansionsinitiativen in Höhe von 1 Billion JPY (7,09 Milliarden USD).

Berichtsumfang des globalen Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Marktes

Der B2B-Kurier-ExpressPaket-Markt bezieht sich auf den Business to Business-Kurier , Express und Paketmarkt. Er umfasst den Transport und die Zustellung von Paketen, Dokumenten und Waren zwischen Unternehmen. Diese Dienste sind auf Schnelligkeit, Zuverlässigkeit und Effizienz ausgelegt und erfüllen die spezifischen Anforderungen von Unternehmen beim Versand und Empfang von Sendungen.

Der B2B-Kurier-ExpressPaket-Markt ist segmentiert nach Ziel (Inland und International), Endnutzer (BFSI (Banken, Finanzdienstleistungen und Versicherungen), Groß- und Einzelhandel, Fertigung, Bau und Versorgungsunternehmen sowie Primärindustrien (Landwirtschaft und andere natürliche Ressourcen)) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und LAMEA). Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Inland |

| International |

| Express |

| Nicht-Express |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelgewichtige Sendungen |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärbranche |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Straße |

| Luft |

| Sonstige |

| Asiatisch-pazifischer Raum | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest des asiatisch-pazifischen Raums | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Spanien | |

| Vereinigtes Königreich | |

| Nordische Länder | |

| Mittel- und Osteuropa (MOE) | |

| Rest Europas | |

| Naher Osten und Afrika | Katar |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest Nordamerikas | |

| Südamerika | Argentinien |

| Brasilien | |

| Chile | |

| Rest Südamerikas |

| Ziel | Inland | |

| International | ||

| Liefergeschwindigkeit | Express | |

| Nicht-Express | ||

| Sendungsgewicht | Schwere Sendungen | |

| Leichte Sendungen | ||

| Mittelgewichtige Sendungen | ||

| Endnutzerbranche | E-Commerce | |

| Finanzdienstleistungen (BFSI) | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Primärbranche | ||

| Groß- und Einzelhandel (Offline) | ||

| Sonstige | ||

| Transportmodus | Straße | |

| Luft | ||

| Sonstige | ||

| Geografie | Asiatisch-pazifischer Raum | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest des asiatisch-pazifischen Raums | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Mittel- und Osteuropa (MOE) | ||

| Rest Europas | ||

| Naher Osten und Afrika | Katar | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest Nordamerikas | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Chile | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Business to Business (B2B) Kurier , Express und Paketdienste (CEP) Markt im Jahr 2026?

Das Segment wird 2026 auf 245,11 Milliarden USD bewertet, mit einer Prognose, bis 2031 einen Wert von 292,78 Milliarden USD zu erreichen.

Welche Region wächst zwischen 2026 und 2031 am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 5,12 % (2026–2031), begünstigt durch die RCEP-Handelserleichterung und die Verlagerung der Fertigung.

Was ist der wichtigste Wachstumstreiber bis 2031?

Die zunehmende Beteiligung von KMU am grenzüberschreitenden digitalen Handel fügt der CAGR schätzungsweise +1,2 Prozentpunkte hinzu.

Welcher Endnutzersektor zeigt die stärkste Wachstumsdynamik?

Das Gesundheitswesen, angetrieben durch strenge Anforderungen an die Kühlkette, expandiert mit einer CAGR von 4,08 % im Zeitraum 2026–2031.

Wie gestaltet die Konsolidierung den Wettbewerb neu?

Megaübernahmen wie DSV-DB Schenker stärken Skaleneffekte, die Finanzierung von Automatisierung und die globale Streckenabdeckung und schmälern die Margen kleinerer Wettbewerber.

Welche Auswirkungen werden städtische Niedrigemissionszonen auf Transportdienstleister haben?

Transportdienstleister müssen ihre Flotten elektrifizieren und Paketschließfächer einsetzen, um den Stadtzugang zu erhalten, was den Kapitalbedarf erhöht, aber künftige Emissionsstrafen senkt.

Seite zuletzt aktualisiert am: