Indien Industrieschokolade-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

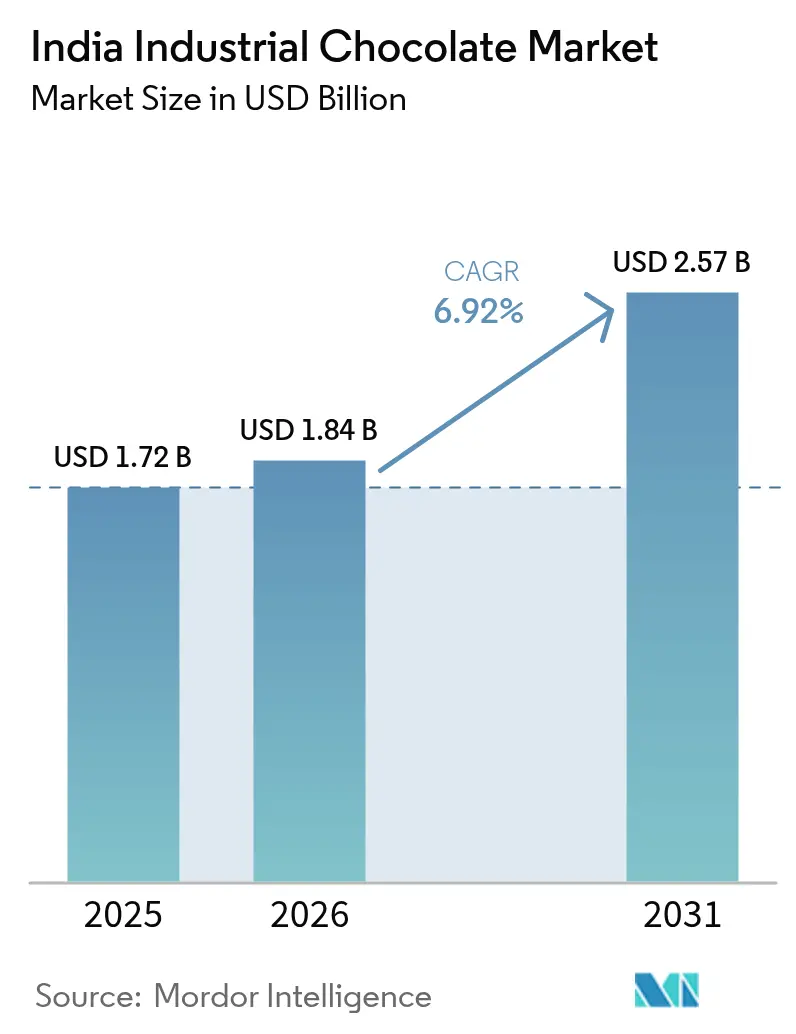

| Marktgröße im Basisjahr (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Industrieschokolade-Marktanalyse von Mordor Intelligence

Die Größe des Indien Industrieschokolade-Marktes wird voraussichtlich von 1,72 Milliarden USD im Jahr 2025 auf 1,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,57 Milliarden USD bei einem CAGR von 6,92 % über den Zeitraum 2026–2031 erreichen. Das robuste Wachstum wird durch den Ausbau der Lebensmittelverarbeitungskapazitäten, nachhaltige Investitionsprogramme globaler und inländischer Akteure sowie unterstützende staatliche Maßnahmen vorangetrieben, die Markteintrittsbarrieren für die Herstellung von Mehrwertprodukten senken. Die Nachfrage steigt, da organisierte Bäckereiketten, Premium-Süßwarengeschäfte und Schnellrestaurants größere Mengen an kosteneffizienter Kuvertüre und hochwertiger echter Schokolade beziehen und dabei erweiterte Kühlkettennetze nutzen, die die Qualität während des Transports sicherstellen. Steigende verfügbare Einkommen und Urbanisierung fördern den Pro-Kopf-Schokoladenkonsum, während das Produktionsgebundene Anreizprogramm für die Lebensmittelverarbeitung Kapazitätserweiterungen auslöst, die einen konsistenten Absatz von Industrieschokolade über mehrere nachgelagerte Anwendungen hinweg unterstützen. Multinationale Unternehmen vertiefen ihre Lokalisierung, um sich gegen Importzölle und Logistikrisiken abzusichern, während Nischen-Handwerksanbieter Herkunftsgeschichten und nachhaltigen Einkauf nutzen, um Premiumsegmente innerhalb des Indien Industrieschokolade-Marktes zu erschließen.

Wesentliche Berichtsergebnisse

- Nach Kategorie entfiel auf Kuvertüre im Jahr 2025 ein Marktanteil von 61,88 % am Indien Industrieschokolade-Markt. Echte Schokolade wird bis 2031 voraussichtlich den schnellsten CAGR von 8,01 % verzeichnen.

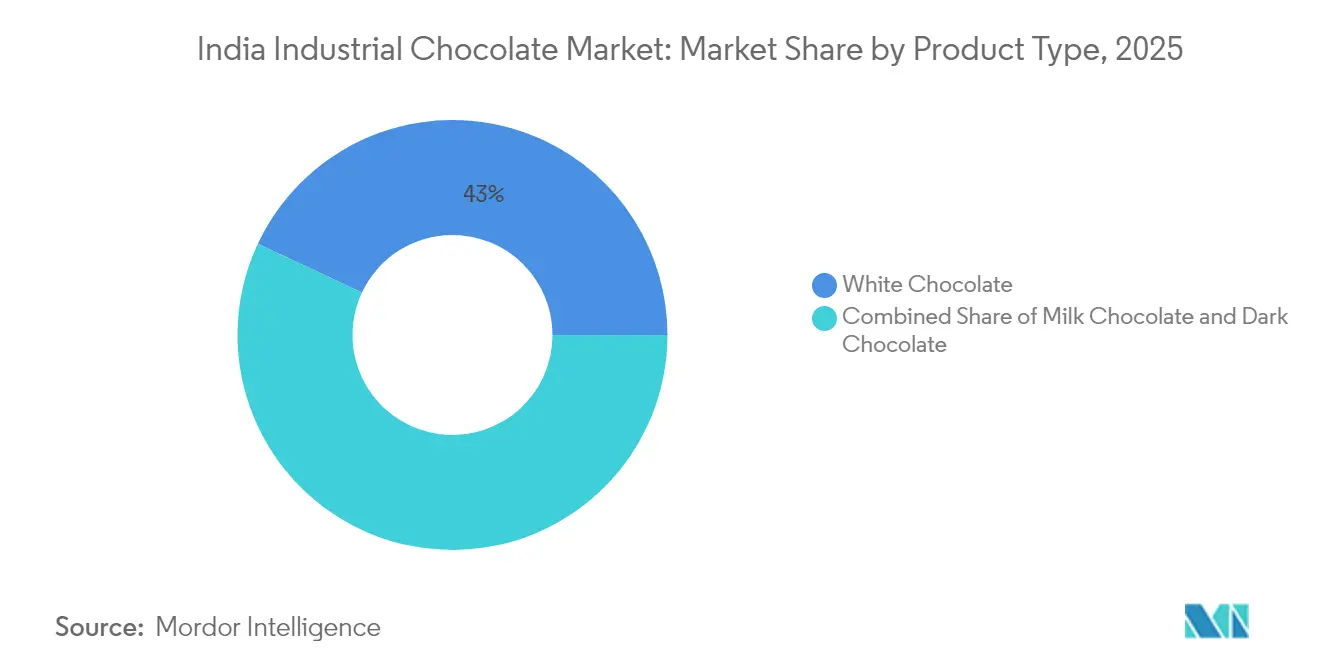

- Nach Produkttyp führte Weiße Schokolade mit einem Anteil von 43,02 % an der Größe des Indien Industrieschokolade-Marktes im Jahr 2025, während Dunkle Schokolade bis 2031 voraussichtlich mit einem CAGR von 8,41 % wachsen wird.

- Nach Form entfielen auf Blöcke und Tafeln im Jahr 2025 46,01 % des Marktanteils, während Flüssigschokolade bis 2031 voraussichtlich mit einem CAGR von 7,53 % wachsen wird.

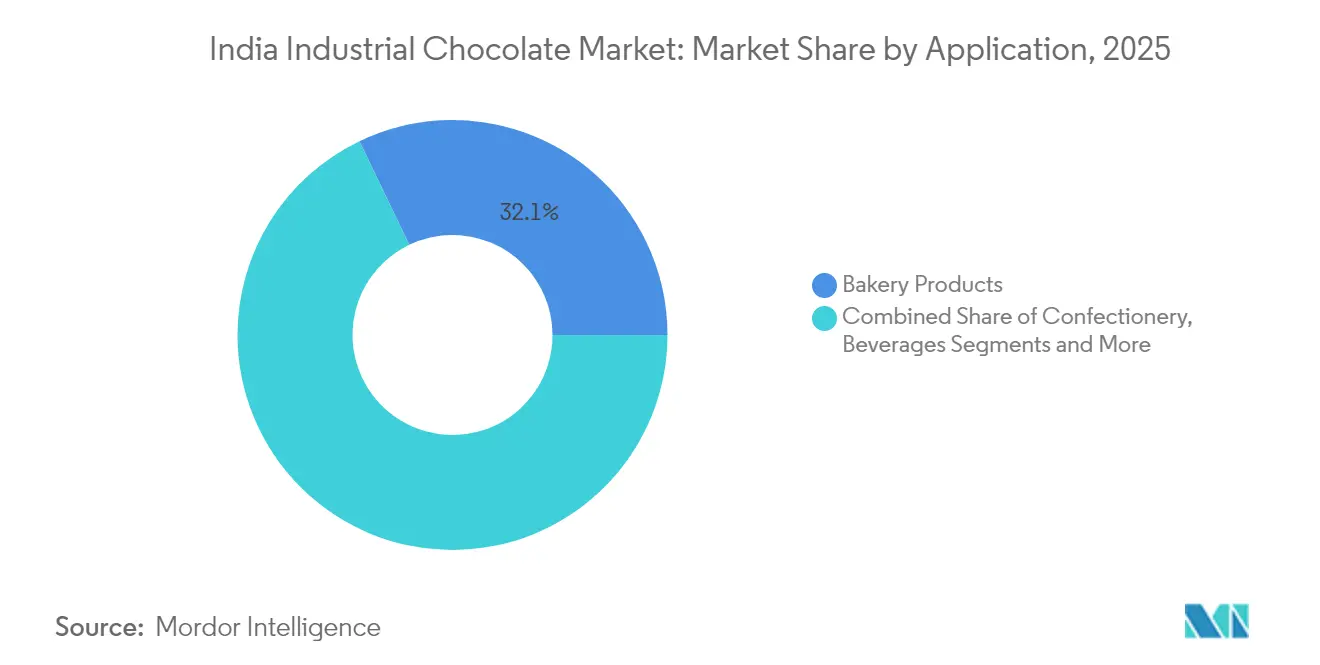

- Nach Anwendung hielten Backwaren im Jahr 2025 einen Umsatzanteil von 32,12 %; Gefrorene Desserts und Speiseeis entwickeln sich mit einem CAGR von 7,76 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Indien Industrieschokolade-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Bäckerei- und Süßwarenindustrie | +1.5% | National, mit Konzentration in Maharashtra, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Steigender Schokoladenkonsum und Schenkkultur | +0.8% | Urbane Zentren, die sich auf Städte der zweiten Klasse ausweiten | Kurzfristig (≤ 2 Jahre) |

| Ausbau des organisierten Einzelhandels und der Kühlketteninfrastruktur | +1.2% | National, mit frühen Gewinnen in Delhi NCR, Mumbai, Bangalore | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von Premium- und Spezialschokoladen | +0.9% | Metropolstädte mit Ausstrahlungseffekt auf aufstrebende Stadtmärkte | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für die Lebensmittelverarbeitungsindustrie | +0.6% | National, mit staatsspezifischen Anreizvarianten | Langfristig (≥ 4 Jahre) |

| Kakaoanbaureize senken Importabhängigkeit | +0.4% | Kerala, Karnataka, Andhra Pradesh, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Bäckerei- und Süßwarenindustrie

Das Wachstum der Bäckerei- und Süßwarenindustrie ist ein wesentlicher Treiber des Indien Industrieschokolade-Marktes. Die steigende Nachfrage nach Backwaren und Süßwarenprodukten, angetrieben durch veränderte Verbraucherpräferenzen und steigende verfügbare Einkommen, hat zu einem Anstieg des Verbrauchs von Industrieschokolade geführt. Regionale Bäckereicluster in Maharashtra und Gujarat nutzen ihre Nähe zu wichtigen Häfen für eine effiziente Beschaffung von Zutaten, während der IT-Korridor in Karnataka die Nachfrage nach Premium-Backwaren antreibt, die hochwertigere Schokoladeneinsatzstoffe erfordern. Darüber hinaus schafft die Entwicklung des Sektors hin zu gesundheitsbewussteren Rezepturen Möglichkeiten für Varianten dunkler Schokolade und zuckerreduzierter Industrieschokoladenlösungen. Die wachsende Beliebtheit hochwertiger und innovativer schokoladenbasierter Produkte hat Hersteller dazu veranlasst, in hochwertige Industrieschokolade zu investieren, um den sich wandelnden Verbraucherwünschen gerecht zu werden. Darüber hinaus begünstigt die zunehmende Einhaltung gesetzlicher Vorschriften gemäß den FSSAI-Standards zunehmend Lieferanten mit robusten Qualitätsmanagementsystemen, was den Marktanteil etablierter Industrieschokoladenhersteller festigt. Dieses dynamische Wachstum im Bäckerei- und Süßwarensektor dürfte die Nachfrage nach Industrieschokolade in Indien während des Prognosezeitraums weiterhin antreiben.

Steigender Schokoladenkonsum und Schenkkultur

Der steigende Schokoladenkonsum in Verbindung mit der wachsenden Schenkkultur treibt das Wachstum des Indien Industrieschokolade-Marktes voran. Schokoladen haben sich zu einer beliebten Wahl für Geschenke bei Festivals, Feiern und besonderen Anlässen entwickelt, was einen Wandel in den Verbraucherpräferenzen widerspiegelt. Dieser Trend wird durch das steigende verfügbare Einkommen und die Urbanisierung in Indien weiter unterstützt, die zur wachsenden Nachfrage nach Premium- und maßgeschneiderten Schokoladenprodukten beigetragen haben. Darüber hinaus erleichtern E-Commerce-Plattformen das Wachstum von Direktverbraucher-Schokoladenmarken, was eine Nachfrage nach spezialisierten Industrieschokoladenrezepturen schafft, die eine handwerkliche Positionierung unterstützen und gleichzeitig die Kostenwettbewerbsfähigkeit wahren. Saisonale Nachfragespitzen während Diwali, dem Valentinstag und der Hochzeitssaison erfordern von Industrieschokoladenlieferanten, flexible Produktionskapazitäten und effiziente Bestandsverwaltungssysteme aufrechtzuerhalten. Darüber hinaus treibt die Verschiebung hin zu Premium-Schenkpräferenzen die Nachfrage nach belgischen Kuvertürevarianten und Spezialüberzügen an, die wahrgenommenen Luxus bieten, ohne auf teure Kakaokosten zu verzichten. Die Entwicklung der Verbraucherpräferenzen hin zu Erlebnisaromen schafft auch Möglichkeiten für Industrieschokoladenhersteller, regionsspezifische Geschmacksprofile und innovative Texturanwendungen zu entwickeln, was das Marktwachstum weiter ankurbelt.

Ausbau des organisierten Einzelhandels und der Kühlketteninfrastruktur

Der Ausbau des organisierten Einzelhandels und der Kühlketteninfrastruktur ist ein wesentlicher Treiber des Indien Industrieschokolade-Marktes. Das Wachstum des organisierten Einzelhandels, insbesondere moderner Einzelhandelsformate, hat die Verfügbarkeit und Zugänglichkeit von Industrieschokoladenprodukten erhöht und damit eine breitere Verbraucherbasis angesprochen. Diese Verbreitung hat auch eine Nachfrage nach portionierten Schokoladenapplikationen in verzehrfertigen Produkten geschaffen, was Industrieschokoladenlieferanten zu spezialisierten Verpackungs- und Rezepturmöglichkeiten drängt. Darüber hinaus haben Fortschritte in der Kühlketteninfrastruktur, einschließlich der Entwicklung von Kühllagerzentren in städtischen Zentren, die Lagerung und den Transport von Schokoladenprodukten verbessert. Diese Verbesserungen senken die Vertriebskosten für schokoladehaltige Produkte und verbessern die Margenstruktur sowohl für Hersteller als auch für den Einzelhandel. Die Betonung von Lieferketten vom Erzeuger bis zum Verbraucher kommt auch Kakao verarbeitenden Betrieben zugute, die Rückverfolgbarkeit und Qualitätskonsistenz in temperaturkontrollierten Logistiknetzwerken nachweisen können. Die regionale Entwicklung der Kühlkette kommt insbesondere den südlichen Bundesstaaten zugute, wo der Kakaoanbau mit einer etablierten Lebensmittelverarbeitungsinfrastruktur zusammentrifft. Dies schafft Möglichkeiten zur vertikalen Integration unter Industrieschokoladenherstellern, die es ihnen ermöglichen, ihre Betriebe zu rationalisieren und der steigenden Nachfrage nach Industrieschokolade in verschiedenen Anwendungen, einschließlich Süßwaren, Backwaren und Milchindustrieerzeugnissen, gerecht zu werden.

Zunehmende Beliebtheit von Premium- und Spezialschokoladen

Die zunehmende Beliebtheit von Premium- und Spezialschokoladen treibt das Wachstum des Indien Industrieschokolade-Marktes voran. Die Präferenz der Generation Z für anspruchsvolle Geschenkoptionen treibt die Nachfrage nach Industrieschokolade an, die eine handwerkliche Positionierung unterstützt und gleichzeitig skalierbare Produktionsökonomien beibehält. Handwerkliche Schokoladenmarken wie Paul And Mike und Soklet verdeutlichen die Marktakzeptanz für Premium-Positionierung auf Basis von Herkunftsgeschichten und nachhaltigem Einkauf und schaffen Möglichkeiten für Industrieschokoladenlieferanten, rückverfolgbare Einzelursprungsrezepturen zu entwickeln. Darüber hinaus drängt das Aufkommen gesundheitsorientierter Varianten, einschließlich zuckerfreier und biologischer Optionen, Industrieschokoladenhersteller dazu, in spezialisierte Verarbeitungskapazitäten und Beschaffungsnetzwerke für Zutaten zu investieren. Regionale Geschmackspräferenzen, wie kardamomgeprägte Sorten und tropische Fruchtkombinationen, erfordern flexible Fertigungssysteme, die eine Kleinserienkonfiguration innerhalb von industriellen Großoperationen ermöglichen. Das Wachstum des Premium-Segments ist besonders in Metropolstädten konzentriert, wo steigende verfügbare Einkommen Preisaufschläge für Qualitätsdifferenzierung unterstützen und damit die geografischen Expansionsstrategien der Industrieschokoladenlieferanten beeinflussen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kakaopreise, die die Rohstoffkosten beeinflusst | -1.8% | Nationaler Einfluss mit akuten Auswirkungen auf Nord- und Westregionen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit Zucker- und Fettgehalt, die den Schokoladenkonsum einschränken | -0.7% | Städtische Bildungsbevölkerung mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Mangelndes Bewusstsein und begrenzte Durchdringung in ländlichen Gebieten | -0.5% | Ländliches Indien, insbesondere nordöstliche und zentrale Regionen | Langfristig (≥ 4 Jahre) |

| Komplexes regulatorisches Umfeld und strenge Lebensmittelsicherheitsstandards | -0.3% | National, mit unterschiedlicher Umsetzung auf Bundesstaatsebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kakaopreise, die die Rohstoffkosten beeinflusst

Indiens starke Abhängigkeit von Importen für 70 % seines Kakaobedarfs macht es sehr anfällig für globale Preisschwankungen. Diese Abhängigkeit stellt erhebliche Herausforderungen dar, insbesondere für kleine und mittelgroße Schokoladenhersteller im Land, denen es oft an den finanziellen Mitteln oder Mechanismen mangelt, um sich gegen diese Preisschwankungen abzusichern oder langfristige Lieferverträge zu sichern. Die Situation wird durch einen Einfuhrzoll von 35 % auf Kakaobohnen noch verschärft, was den Kostendruck auf inländische Verarbeiter erhöht [1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen. "Kakao", www.fao.org. Dies versetzt sie gegenüber fertig importierten Schokoladen in einen Wettbewerbsnachteil, die von Vorzugshandelsabkommen profitieren und es ausländischen Herstellern ermöglichen, kostengünstigere Produkte auf dem indischen Markt anzubieten. Selbst Großbetreiber wie Barry Callebaut sind nicht immun gegen diese Herausforderungen. Das Unternehmen hat erhebliche Preiserhöhungen umgesetzt und zusätzliche Finanzierungsvereinbarungen eingeführt, um den Betriebskapitalbedarf zu decken, was die weitreichenden Auswirkungen der Kakaomarktvolatilität verdeutlicht. Darüber hinaus schaffen Lieferkettenunterbrechungen in Westafrika, das 55 % der globalen Kakaoexporte ausmacht, erhebliche Beschaffungsunsicherheiten. Diese Unterbrechungen zwingen Industrieschokoladenhersteller, Strategien wie die Aufrechterhaltung höherer Lagerbestände und die Diversifizierung ihrer Versorgungsquellen zur Risikominderung zu verfolgen. Die Volatilität ist besonders ausgeprägt im Kuvertüresegment, wo die Kostenwettbewerbsfähigkeit eine entscheidende Rolle bei der Bestimmung der Marktpositionierung spielt.

Gesundheitsbedenken im Zusammenhang mit Zucker- und Fettgehalt, die den Schokoladenkonsum einschränken

Gesundheitsbedenken hinsichtlich des Zucker- und Fettgehalts hemmen den Schokoladenkonsum im Indien Industrieschokolade-Markt. Das wachsende Bewusstsein der Verbraucher für die negativen Auswirkungen eines übermäßigen Zucker- und Fettkonsums, wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen, hat zu einem Wandel in den Präferenzen geführt. Dieses wachsende Gesundheitsbewusstsein veranlasst Verbraucher, ihren Konsum traditioneller Schokoladenprodukte mit hohem Zucker- und Fettgehalt zu reduzieren. Darüber hinaus setzen Regulierungsbehörden strengere Richtlinien für den Zuckergehalt in Lebensmitteln um, was den Markt weiter beeinflusst. Diese Faktoren wirken zusammen als erhebliches Hemmnis für das Wachstum des Industrieschokoladenmarktes in Indien. Darüber hinaus hat die zunehmende Verbreitung von lebensstilbedingten Krankheiten die Nachfrage nach gesünderen Alternativen wie zuckerarmen oder zuckerfreien Schokoladen erhöht, die bei gesundheitsbewussten Verbrauchern zunehmend Anklang finden. Die Produktion solcher Alternativen ist jedoch oft mit höheren Kosten und technologischen Herausforderungen verbunden, was ihre weitverbreitete Einführung einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Kuvertüre dominiert kostenempfindliche Anwendungen

Kuvertüre hält den größten Marktanteil im Indien Industrieschokolade-Segment und machte im Jahr 2025 61,88 % des Marktes aus. Diese Dominanz ist auf ihre Kosteneffizienz und die Präferenz industrieller Anwender für erschwingliche Lösungen in Massenmarkt-Backwaren, Süßwaren und Snackanwendungen zurückzuführen. Kuvertüre verwendet Kakaobutter-Ersatzstoffe, was sie deutlich günstiger macht, ohne den Geschmack für industrielle Großfertigungsbedürfnisse erheblich zu beeinträchtigen. Die einfachen Verarbeitungseigenschaften und die stabile Textur des Produkts haben seine Beliebtheit bei gewerblichen Bäckern und Süßwarenherstellern weiter gesteigert, sodass Marken die Zutatenkosten kontrollieren können, während sie Produkte liefern, die den Mainstream-Verbrauchergeschmack befriedigen. Die steigende Nachfrage nach schokoladengeschmackten Backwaren und Snacks stärkt weiterhin die Bedeutung von Kuvertüre angesichts ihrer Vielseitigkeit und breiten Anwendung. Führende Akteure im Segment innovieren kontinuierlich ihre Produktangebote, um ihre Marktposition zu behaupten, und zielen auf die Bedürfnisse der Hochvolumenproduktion und Kosteneffizienz ab.

Im Gegensatz dazu ist das am schnellsten wachsende Segment im Indien Industrieschokolade-Markt echte Schokolade, das voraussichtlich bis 2026–2031 mit einem robusten CAGR von 8,01 % wachsen wird. Dieser Anstieg wird größtenteils durch Premiumisierungstrends vorangetrieben, da Verbraucher zunehmend nach Schokoladen mit höherem Kakaogehalt und überlegenen Geschmacksprofilen suchen. Handwerkliche und Premium-Schokoladenmarken ziehen mit ihrem Schwerpunkt auf Qualitätszutaten und authentischen Schokoladenerlebnissen Aufmerksamkeit auf sich und rechtfertigen höhere Preispunkte trotz der gestiegenen Kosten für Rohstoffe. Stadtverbraucher, beeinflusst von globalen Trends und steigenden verfügbaren Einkommen, sind bereit, mehr für als gesünder oder luxuriöser wahrgenommene Schokoladen zu zahlen, was den Übergang zu feineren Schokoladenoptionen befeuert. Premium-Schokolade findet nun Anklang nicht nur bei Schenkenden, sondern auch bei alltäglichen Verbrauchern, die Genuss in ihren Snacks und Desserts suchen. Die erweiterte Präsenz von Premium- und echten Schokoladenprodukten im organisierten Einzelhandel und in Online-Kanälen beschleunigt das Segmentwachstum zusätzlich. Infolgedessen konzentrieren sich Marken in diesem Segment auf handwerkliche Positionierung, innovative Aromen und ethischen Einkauf, um den anspruchsvollen Kundenerwartungen gerecht zu werden.

Nach Produkttyp: Weiße Schokolade führt trotz Beschleunigung dunkler Schokolade

Weiße Schokolade sichert sich den größten Marktanteil im Indien Industrieschokolade-Sektor und erfasst 43,02 % des Marktes im Jahr 2025. Ihre Dominanz ergibt sich in erster Linie aus ihrer umfangreichen Verwendung in Süßwarenüberzügen und Premium-Dessertrezepturen, die Herstellern Farbneutralität bietet und ein breites Spektrum an Geschmackskombinationen und visuellen Designs ermöglicht. Die Vielseitigkeit weißer Schokolade ermöglicht die Schaffung aufwendiger Dessertkompositionen und innovativer Produkte, die den sich entwickelnden Verbrauchergeschmäckern entsprechen, insbesondere bei jüngeren Bevölkerungsgruppen und Premium-Marktsegmenten. Große Lebensmittelhersteller und Bäcker verlassen sich auf weiße Schokolade wegen ihrer Fähigkeit, sich nahtlos mit anderen Aromen zu verbinden, ohne Grundzutaten zu überlagern, was sie ideal für diversifizierte Produktportfolios macht. Neue Produkteinführungen präsentieren oft kreative Kombinationen, wie Frucht- oder Nussinfusionen, was die Attraktivität weißer Schokolade in Massenmarkt- und Hochendbereichen weiter steigert. Infolgedessen bleibt weiße Schokolade eine bevorzugte Wahl für Süßwarenmarken, die Genuss neben kreativer Flexibilität und attraktiver Ästhetik anbieten möchten.

Umgekehrt erweist sich dunkle Schokolade als das am schnellsten wachsende Segment mit einem beeindruckenden CAGR von 8,41 % von 2026 bis 2031 im Indien Industrieschokolade-Markt. Der schnelle Aufstieg dieses Segments wird durch das steigende Gesundheitsbewusstsein vorangetrieben, da Verbraucher dunkle Schokolade zunehmend mit Antioxidantien und potenziellen Wellness-Vorteilen in Verbindung bringen. Marken nutzen diese Trends, indem sie dunkle Schokolade als Premium-Zutat mit sauberen Etiketten, höherem Kakaogehalt und natürlichen Süßungsmitteln vermarkten, was einen höheren Preispunkt sowohl in industriellen als auch in Einzelhandelsanwendungen unterstützt. Hersteller bringen Produkte auf den Markt, die herkunftsspezifischen Kakao und funktionelle Zutaten hervorheben, was die Nachfrage weiter ankurbelt, da Verbraucher sowohl Genuss als auch wahrgenommene gesundheitliche Vorteile suchen. Der Trend entspricht den sich wandelnden städtischen Präferenzen, bei denen jüngere Käufer eher bereit sind, Schokoladen zu kaufen, die überlegene ernährungsphysiologische Eigenschaften und ethischen Einkauf beanspruchen. Das dynamische Wachstum des Segments wird auch durch Innovationen bei Aromen und Formaten unterstützt, was die wachsende Präsenz dunkler Schokolade im industriellen Backen, bei funktionellen Lebensmitteln und in spezialisierten Süßwarenprodukten sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Form: Blöcke und Tafeln dominieren Verarbeitungsanwendungen

Blöcke und Tafeln bilden den größten Marktanteil im indischen Industrieschokoladenmarkt und machten im Jahr 2025 46,01 % aus. Diese Formate bedienen in erster Linie industrielle Anwender, die Massenverarbeitungskapazitäten für ihre Hochvolumenproduktionsumgebungen benötigen. Blöcke und Tafeln bieten erhebliche Vielseitigkeit und dienen als grundlegende Komponenten zum Schmelzen, Formen und zur nahtlosen Integration in komplexe Lebensmittelherstellungsprozesse wie Bäckerei, Süßwaren und Dessertproduktion. Ihre Massenform wird besonders von Großherstellern bevorzugt, da sie die Lagerung und den Transport vereinfacht und gleichzeitig ein effizientes Zutatenmanagement während der Produktion ermöglicht. Wichtige Lieferanten wie Cargill haben ihre Block- und Tafelangebote auf die Anforderungen von Bäckern und Lebensmittelverarbeitern zugeschnitten und dabei konsistente Qualität und längere Haltbarkeit für industrielle Anwendungen gewährleistet. Die Möglichkeit, eine breite Palette von Endprodukten aus einem standardisierten Massenschokoladeneinsatz herzustellen, macht Blöcke und Tafeln zur bevorzugten Wahl für Unternehmen, die Skalierung, Konsistenz und Betriebseffizienz priorisieren.

Im Gegensatz dazu entwickelt sich Flüssigschokolade zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 7,53 % zwischen 2026 und 2031 im Industrieschokoladensektor. Der Aufstieg der Automatisierung und bedarfsgerechter Fertigungssysteme in der Lebensmittelverarbeitungsindustrie hat die Nachfrage nach Flüssigschokolade beflügelt, die sofortige Verwendbarkeit bietet und den Bedarf an zusätzlichen Verarbeitungsschritten reduziert. Flüssigschokolade unterstützt rationalisierte Abläufe und ermöglicht es Herstellern, Produktionslinien zu optimieren und Schokoladenüberzüge oder -füllungen in eine breite Palette von Produkten schnell zu integrieren. Ihre gebrauchsfertige Natur entspricht auch den Bedürfnissen moderner Lebensmittelhersteller, die Arbeit minimieren, Zeit sparen und Verarbeitungsverluste im Zusammenhang mit festen Schokoladenformen reduzieren möchten. Da industrielle Anlagen zunehmend auf technologiegetriebene Lösungen und anpassungsfähige Produktionsprotokolle umsteigen, wird die Kompatibilität flüssiger Schokolade mit automatisierten Geräten zu einem starken Verkaufsargument. Infolgedessen wird die robuste Wachstumstrajektorie des Segments durch seine Effizienzvorteile und die Fähigkeit gestützt, flexible, hochgeschwindigkeitsbasierte Lebensmittelproduktionsumgebungen zu stärken.

Nach Anwendung: Backwaren führen, während gefrorene Desserts an Fahrt gewinnen

Backwaren halten den größten Marktanteil im indischen Industrieschokoladensektor und machten im Jahr 2025 32,12 % aus. Diese führende Position spiegelt die fortlaufende Expansion der organisierten indischen Bäckereiwirtschaft wider, in der Industrieschokolade ein wesentlicher Bestandteil bei der Herstellung von Kuchen, Gebäck und Keksen ist, die über traditionelle und moderne Einzelhandelskanäle angeboten werden. Das Wachstum städtischer Lebensstile, der Einfluss westlicher Ernährungsgewohnheiten und die gestiegene Nachfrage nach genussvollen Snacks haben die weitverbreitete Einführung schokoladenbasierter Backwaren in Indien vorangetrieben. Die vielseitige Anwendung von Schokolade sowohl in Überzugs- als auch in Füllungsformen hilft Marken, die Attraktivität und Haltbarkeit ihrer Backwaren zu verbessern, was sie zu einer Grundzutat für zahllose Hersteller macht. Technologische Verbesserungen bei der Bäckereivearbeitung sowie innovative Produktentwicklung mit neuen Aromen und Formaten stärken weiterhin die Bedeutung des Segments.

Gefrorene Desserts und Speiseeis stellen unterdessen die am schnellsten wachsende Anwendung im Indien Industrieschokolade-Markt dar, mit einer prognostizierten Expansion bei einem CAGR von 7,76 % von 2026 bis 2031. Die beeindruckende Dynamik dieses Segments hängt eng mit dem raschen Ausbau der Kühlketteninfrastruktur zusammen, der eine effiziente Verteilung und Lagerung temperaturempfindlicher Desserts im ganzen Land ermöglicht. Die Premiumisierung innerhalb der milchbasierten Dessertkategorie hat Hersteller dazu veranlasst, mit Gourmet-Schokoladeneinschlüssen und reichhaltigeren, hochwertigeren Rezepturen zu experimentieren. Steigende verfügbare Einkommen und sich wandelnde Verbraucherpräferenzen hin zu genussvollen Premium-Leckereien haben eine größere Experimentierfreudigkeit mit Schokoladengeschmäckern, Texturen und mehrschichtigen Einschlüssen in gefrorenen Desserts und Speiseeis gefördert. Die Verbreitung neuer Einzelhandelsformate und Gastronomiekanäle, einschließlich Schnellrestaurants und Dessertcafés, hat die Sichtbarkeit und Nachfrage nach Premium-schokoladenbasierten gefrorenen Kreationen verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Indiens Industrieschokoladenmarkt erlebt konzentriertes Wachstum in Maharashtra, Gujarat und Karnataka. Diese Bundesstaaten verfügen über etablierte Lebensmittelverarbeitungsinfrastrukturen und einfachen Hafenzugang sowohl für den Import von Rohstoffen als auch für die Verteilung von Fertigprodukten. Maharashtra mit seinen laut Regierungserhebungen 40 Pharmaclustern verfügt über ein robustes industrielles Rückgrat, das seine Schokoladenherstellungskapazitäten stärkt. Gujarat mit seinen 13 identifizierten Clustern nutzt seine Nähe zu wichtigen Häfen, um Kakaoimporte zu rationalisieren. Karnatakas boomender IT-Sektor treibt eine steigende Nachfrage nach Premium-Lebensmittelprodukten an, insbesondere auf dem städtischen Markt in Bangalore. In den südlichen Bundesstaaten spielen Kerala, Tamil Nadu und Andhra Pradesh entscheidende Rollen im heimischen Kakaoanbau. Insbesondere Kerala treibt Produktionsinitiativen voran, gestützt durch Kooperationen mit Landwirtschaftsuniversitäten und dem Kakao-Lebensprogramm von Mondelez, das lokale Landwirtschaftsgemeinden aktiv einbindet.

Regionale Dynamiken verdeutlichen Ungleichheiten in der Infrastrukturkapazität und Marktreife. Nordstaaten wie Uttar Pradesh etwa zielen mit dedizierten Lebensmittelverarbeitungsrichtlinien auf eine Verarbeitungsrate von 6 % ab, hinter dem nationalen Durchschnitt von 10 %. Das Indien-EFTA-Handels- und Wirtschaftspartnerschaftsabkommen, das im Oktober 2025 in Kraft treten soll, begünstigt westliche Küstenregionen. Das Abkommen verspricht reduzierte Zölle auf Schweizer Schokoladeimporte, ein Schritt, der die Wettbewerbslandschaft für inländische Industrieschokoladenhersteller erheblich verändern könnte. Die Entwicklung der Kühlketteninfrastruktur konzentriert sich hauptsächlich auf städtische Zentren und wichtige Transportkorridore. Regierungsinitiativen konzentrieren sich auf die Einrichtung integrierter Packhäuser und die Verbesserung der gekühlten Transportkonnektivität, beides entscheidend für eine effiziente Schokoladenverteilung. Die Konzentration des Kakaoanbaus in den südlichen Bundesstaaten bietet Industrieschokoladenherstellern Möglichkeiten zur vertikalen Integration und ermöglicht ihnen eine stärkere Kontrolle über ihre Lieferketten und Kostenoptimierung.

Während östliche und nordöstliche Regionen unerschlossenes Potenzial aufweisen, kämpfen sie mit Infrastrukturproblemen und einer kulturellen Neigung zu traditionellen Süßigkeiten gegenüber Schokolade. Dennoch machen Regierungsinitiativen, insbesondere das PM Kisan Sampada Yojana, Fortschritte. Mit 41 Mega-Lebensmittelparks und 394 Kühlkettenprojekten soll die Verarbeitungskapazität über die konventionellen Fertigungszentren hinaus erweitert werden. Das Aufkommen des organisierten Einzelhandels und des E-Commerce verbessert die Schokoladenverteilung und erreicht Märkte, die einst vernachlässigt wurden. Ländliche Gebiete stehen jedoch weiterhin vor Hindernissen aufgrund von Einkommensgrenzen und Vertriebsproblemen. Regionale Geschmackspräferenzen prägen die Produktentwicklung: Südliche Märkte erwärmen sich für dunkle Schokolade, während nördliche Regionen eine Präferenz für Milchschokolade beibehalten. Diese Divergenz bietet eine einzigartige Gelegenheit für maßgeschneiderte Industrieschokoladenlösungen, die auf spezifische geografische Geschmäcker ausgerichtet sind.

Regulatorisches Umfeld

Industrieschokolade in Indien wird von der Food Safety and Standards Authority of India (FSSAI) im Rahmen der Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011 reguliert. Diese Vorschriften legen Zusammensetzungsanforderungen für Schokoladentypen fest und regeln die Verwendung und Deklaration von Fetten und Zusatzstoffen. Die Compliance hängt zudem von den Kennzeichnungs- und Auslobungsbestimmungen im Rahmen des Food Safety and Standards (Labelling and Display)-Rahmenwerks ab, das die Anforderungen an die Zutaten- und Aussagenbelegung für Produkte erhöht, die als Schokolade und nicht als schokoladenähnliche Verbindungen positioniert werden.

Das Compliance-Umfeld bewegt sich in Richtung einer strengeren, stärker digitalisierten Aufsicht. Ab dem 1. Juni 2026 verlangt die FSSAI eine vorherige Genehmigung und Risikobewertungsanträge für Lebensmittelzutaten und -produkte und schreibt vor, dass Einreichungen ausschließlich über das elektronische Single-Window-System Product and Claim Approval Application System (ePAAS) erfolgen. Dies kann sich auf Innovationspipelines und die Marktreife neuer industrieller Formulierungen auswirken. Die FSSAI hat außerdem die Teststandardisierung durch ihre Methodenhandbücher für Zucker- und Süßwarenanalysen (einschließlich Kakaofeststoffen und kakaofremden pflanzlichen Fetten) verstärkt, während ein hoher Grenzschutz für Fertigschokolade (üblicherweise mit rund 30% Basiszoll zuzüglich Zuschlägen und IGST auf viele Schokoladenimporte angegeben) weiterhin lokale Fertigungs- und Beschaffungsstrategien für die industrielle Versorgung stärkt.

Wertschöpfungskettenanalyse

Die indische Wertschöpfungskette für Industrieschokolade beginnt mit der Kakaobeschaffung, die einheimische Bohnen aus den südlichen Anbaugebieten (insbesondere Kerala und Karnataka) mit importierten Bohnen und teilverarbeiteten Derivaten kombiniert, um Skalierbarkeit und Konsistenz zu unterstützen. Die Kette verläuft dann über die Primärverarbeitung zu Kakaomasse, -butter und -pulver, gefolgt von der Sekundärverarbeitung zu echter Schokolade und Schokoladenkompositionen. Diese Schokoladen werden weiter in industrielle Formate umgewandelt, darunter Blöcke und Tafeln, Chips und Chunks sowie Flüssigschokolade, die an nachgelagerte Anwender in den Bereichen Backwaren, Süßwaren, Getränke und Tiefkühldesserts geliefert werden. Es besteht weiterhin eine strukturelle Versorgungslücke, wobei die inländische Kakaoproduktion mit etwa 25.000 bis 30.000 Tonnen gegenüber einer Nachfrage von rund 150.000 Tonnen angegeben wird, wodurch die Importlogistik und Qualitätskontrolle im Zentrum der Beschaffungsplanung bleiben.

Die Wertschöpfung im Midstream-Bereich konzentriert sich auf integrierte Verarbeiter und spezialisierte Hersteller, die FSSAI-Compliance, Rückverfolgbarkeit und temperaturempfindliche Handhabung bewältigen können, während der Vertrieb auf organisierte Lagerhaltung und expandierende Kühlkettennetzwerke setzt, die wichtige Verbrauchszentren bedienen. Regierungsprogramme, die vom Ministry of Food Processing Industries (MoFPI) verwaltet werden, einschließlich PLISFPI und Kapazitätsaufbauprogrammen im Rahmen der PMKSY-Richtlinien (wie der Schaffung und Erweiterung von Verarbeitungs- und Konservierungskapazitäten), unterstützen Investitionen, die die inländische Verarbeitung vertiefen und die Umwandlungsfähigkeiten in der Nähe von Bedarfsclustern verbessern. Die Kette wird auch durch politische Aktivitäten im Bereich der Kakaoentwicklung beeinflusst, einschließlich eines Kakao-Fahrplans, der im April 2026 auf einem Cocoa Roundtable erörtert wurde und Selbstversorgung bis 2040-41 anstrebt, sowie eines Programmschwerpunkts im Union Budget 2026-27 zu Cashew und Kakao, der Betriebsproduktivität, Verarbeitung und Wettbewerbsfähigkeit verknüpft.

Wettbewerbslandschaft

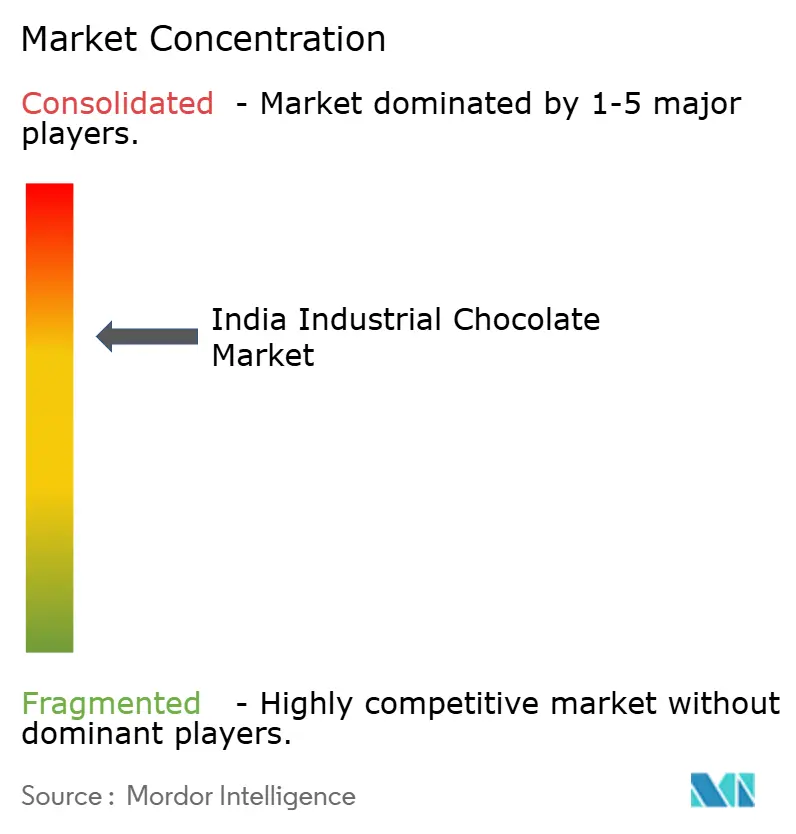

Der Indien Industrieschokolade-Markt weist eine moderate Konzentration mit einem Wert von 7 auf. Etablierte multinationale Unternehmen nutzen ihre Skalenvorteile und effizienten Lieferkettenkapazitäten, um eine starke Marktstellung zu behaupten. Unterdessen gewinnen aufkommende Handwerksproduzenten in Premium-Segmenten an Bedeutung, indem sie sich auf differenzierte Positionierung und die Förderung nachhaltiger Einkaufspraktiken konzentrieren. Diese doppelte Dynamik schafft ein wettbewerbsintensives Umfeld, in dem sowohl etablierte Akteure als auch neue Marktteilnehmer durch einzigartige Strategien und Angebote um Marktanteile ringen.

Der Markt ist sehr wettbewerbsintensiv, mit der Präsenz zahlreicher lokaler und internationaler Akteure. Führende Unternehmen auf dem Markt sind Barry Callebaut Group, DP Cocoa Products Pvt. Ltd., Lotus Chocolate Company Ltd., Puratos Group und Aadra International. Diese Akteure verfolgen aktiv Strategien wie Produktinnovationen und geografische Expansionen, um ihre Marktpräsenz zu stärken. Darüber hinaus haben sich Akquisitionen als bedeutender Ansatz für Unternehmen herausgestellt, um ihre Fähigkeiten zu verbessern und ihre Reichweite auf dem Markt zu vergrößern.

Ein weiterer bemerkenswerter Trend auf dem Markt ist der zunehmende Fokus auf die Herstellung von Einzelursprungsschokolade. Unternehmen arbeiten mit indischen Landwirten zusammen, um Kakao zu beschaffen, der spezifische Anforderungen erfüllt, und ermöglichen es ihnen so, der wachsenden Nachfrage nach Premium- und authentischen Schokoladenprodukten gerecht zu werden. Dieser Ansatz unterstützt nicht nur lokale Landwirtschaftsgemeinden, sondern entspricht auch der steigenden Verbraucherpräferenz für nachhaltig bezogene und hochwertige Zutaten. Solche Initiativen dürften den Wettbewerb auf dem Markt während des Prognosezeitraums weiter intensivieren.

Führende Unternehmen der Indien Industrieschokolade-Branche

Barry Callebaut Group

DP Cocoa Products Pvt Ltd

Lotus Chocolate Company Ltd.

Puratos Group

Aadra International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance besteht in der Erweiterung der inländischen Umwandlungskapazität, um die Lieferketten für industrielle Anwender zu verkürzen, die eine konsistente Qualität bei sowohl echter Schokolade als auch Schokoladenkompositionen benötigen. Jüngste, konkrete Investitionsankündigungen unterstützen diesen Wandel. Barry Callebaut eröffnete eine dritte Schokoladenfabrik in Neemrana (Industriegebiet Ghiloth) mit integrierter Lagerhaltung, die als nördlicher Knotenpunkt dienen soll, und Nestle India kündigte eine Investition von 225 Rs Crore an, um an seinem Standort Sanand in Gujarat eine neue Munch-Produktionslinie hinzuzufügen, mit einer jährlichen Produktionssteigerung von 8.300 Tonnen, die an die Umsetzung im Geschäftsjahr 2025-26 gebunden ist. Diese Schritte erweitern die adressierbare Nachfragebasis für industrielle Schokoladenzutaten und -formate in den Bereichen Backwaren, Süßwaren und QSR-verknüpfte Desserts. Sie schaffen auch praktischen Raum für Zutatenlieferanten, Anwendungslabore aufzubauen und technischen Service näher an den wichtigsten Fertigungsclustern in West- und Nordindien anzubieten.

Eine weitere Chance besteht darin, die Widerstandsfähigkeit gegenüber Kakaopreisvolatilität und Importabhängigkeit durch landwirtschaftliche Programme und Effizienzverbesserungen zu erhöhen, die die Verarbeitungskosten senken. Regierungsmaßnahmen, die Anfang 2026 hervorgehoben wurden, einschließlich eines Programms im Union Budget 2026-27 für Cashew und Kakao sowie eines Fahrplans vom April 2026 in Richtung Kakao-Selbstversorgung bis 2040-41, bieten eine Grundlage für Investitionen in Plantagen, Nacherntebehandlung und inländische Verarbeitung. Industrieakteure verfolgen zudem Energie- und Nachhaltigkeitsmaßnahmen, die die Wettbewerbsfähigkeit für preissensible Kompositionssegmente verbessern können, darunter Belege wie die Inbetriebnahme eines 1,2-MW-Dachsolarprojekts von DP Cocoa Products in Chittoor zur Senkung der Stromkosten. Beim Produktmix schafft die Nachfrage nach Premium- und Spezialprodukten in Metro- und organisierten Einzelhandelskanälen Raum für Formulierungen mit höherem Kakaogehalt, nachvollziehbare Beschaffungsgeschichten und zuckerreduzierte oder funktionale Positionierung. Gleichzeitig erhöhen strengere FSSAI-Kennzeichnungsvorschriften und standardisierte Testmethoden den Vorteil organisierter Lieferanten mit stärkeren QS- und Dokumentationssystemen.

Aktuelle Branchenentwicklungen

- Mai 2026: DP Cocoa Products Pvt Ltd nahm an seinem Standort in Chittoor, Andhra Pradesh, ein 1,2-MW-Dachsolarprojekt in Betrieb, um die Energiekosten zu senken und die Betriebseffizienz zu verbessern. Das Projekt wurde so ausgelegt, dass es jährlich etwa 1,79 Millionen Einheiten erzeugt und die jährliche Stromrechnung um rund 11,2 Millionen INR senkt. Niedrigere Umwandlungskosten können eine wettbewerbsfähigere Preisgestaltung für Kakaoderivate und industrielle Schokoladenzutaten unterstützen, die an Lebensmittelhersteller geliefert werden.

- September 2025: Lotus Chocolate Company Ltd gab an, zwei Fertigungsstandorte in der Nähe von Hyderabad zu betreiben, die für die Verarbeitung von Kakaoderivaten wie Kakaomasse, -butter und -pulver zur Lieferung an Lebensmittel- und Speiseeishersteller ausgerüstet sind. Diese Tiefe der Fähigkeiten unterstützt die lokale Verfügbarkeit der Kernzutaten, die bei der Herstellung von echter Schokolade und Schokoladenkompositionen verwendet werden. Die Konzentration der Verarbeitung in der Nähe eines wichtigen Verbrauchs- und Logistikzentrums trägt zudem dazu bei, die Vorlaufzeiten für industrielle Kunden zu verkürzen.

- Februar 2024: Nestle India kündigte eine bedeutende Fertigungserweiterung mit einem Investitionsplan von 6.000 bis 6.500 Rs Crore an, einschließlich seiner zehnten Fabrik in Odisha und Verbesserungen der Schokoladenproduktionslinien. Die Erweiterung stärkt die inländische Fertigungskapazität und steht im Einklang mit den Make-in-India-Beschaffungsstrategien. Eine größere lokale Produktion durch große FMCG-Akteure erhöht die Nachfrage nach zuverlässigen industriellen Schokoladenzutaten, Verpackungen und kühlkettenkompatiblen Formaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der indische Markt für Industrieschokolade kakaobasierte Zutaten und Schokoladenzutaten, die für den B2B-Einsatz in der Lebensmittelherstellung verkauft werden, einschließlich Kakaopulver, Kakaomasse, Kakaobutter und Schokoladenkompositionen, die an Verarbeiter und Marken geliefert werden.

Ausgeschlossener Umfang: Die Größenbestimmung schließt Einzelhandels-Schokoladenprodukte, die direkt an Verbraucher verkauft werden, sowie jegliche nicht lebensmittelbezogene industrielle Verwendung aus.

Übersicht der Segmentierung

- Nach Kategorie

- Echte Schokolade

- Kuvertüre

- Nach Produkttyp

- Dunkle Schokolade

- Milchschokolade

- Weiße Schokolade

- Nach Form

- Blöcke und Tafeln

- Flüssig

- Chips und Stücke

- Sonstiges

- Nach Anwendung

- Backwaren

- Kuchen und Gebäck

- Kekse

- Sonstige Typen

- Süßwaren

- Backvormischungen

- Getränke

- Gefrorene Desserts und Speiseeis

- Sonstige Anwendungen

- Backwaren

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zur Nachfrage nach Kakao- und Schokoladenzutaten in Indien, Preissignalen und Fertigungsaktivitäten. Wir nutzen öffentliche Quellen wie indische Import- und Exportstatistiken im Rahmen der Handelsveröffentlichungen des Ministry of Commerce, Mitteilungen der Food Safety and Standards Authority of India, Inflations- und Wechselkursreihen der Reserve Bank of India sowie FAOSTAT-Kakaoversorgungsindikatoren, um die äußeren Grenzen des Modells festzulegen.

Um Annahmen im realen Marktverhalten zu verankern, überprüfen wir zudem Geschäftsberichte, Investorenpräsentationen und öffentlich zugängliche Ankündigungen zu Anlagen oder Kapazitäten von Unternehmen, zusammen mit renommierter Presseberichterstattung und Websites von Verbänden, die mit Süßwaren, Backwaren und Milchprodukten verknüpft sind. Für Gegenprüfungen von Handelsströmen und Lieferanten-Fußabdrücken wurden in begrenztem Umfang eine kostenpflichtige Sendungsebenen-Import- und Exportdatenbank sowie eine Patentdatenbank verwendet. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Primärarbeit wurde genutzt, um zu bestätigen, wie Industrieschokolade in wichtigen Anwendungen wie Backwaren, Süßwaren, Getränken und Tiefkühldesserts eingekauft und verwendet wird, und um typische Preis- und Formulierungsverschiebungen zwischen kakaobasierten und Kompositionszutaten zu validieren. Wir sprachen mit einer Mischung aus Zutatenherstellern, Distributoren und großen Lebensmittelverarbeitern in den wichtigsten Nachfragezentren Indiens und deckten zudem verschiedene Betriebsgrößen ab, damit die endgültigen Annahmen das alltägliche Kaufverhalten widerspiegeln und nicht nur Premiumprodukte.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 20% | Manager: 48% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der die Nachfrage nach Industrieschokolade rekonstruiert, indem die Produktion verarbeiteter Lebensmittel und der Anwendungsmix mit der Zutatenintensität verknüpft werden (wie viel Kakaopulver, -butter, -masse oder Komposition typischerweise pro Einheit Endprodukt verwendet wird). Sobald diese Nachfragepools gebildet sind, wenden wir Preisstufen an, die Form- und Qualitätsunterschiede widerspiegeln, und die Gesamtwerte werden dann mithilfe konsistenter jährlicher Durchschnittswechselkurse in USD umgerechnet.

Das Modell wird durch einige praktische Inputs geprägt, die anhand verfügbarer Signale überprüft werden können: Produktionstrends für Backwaren und Süßwaren in Indien, Importabhängigkeit bei Kakaoderivaten, Preisbewegungen bei Kakao und pflanzlichen Fetten, die die Kompositionssubstitution beeinflussen, Kapazitätserweiterungen und Auslastungssignale in der Verarbeitung sowie beobachtete Verschiebungen der Nachfrage aus organisiertem Einzelhandel und Foodservice. Prognosen werden mittels Szenarioanalyse erstellt, bei der wichtige Variablen wie die Richtung der Kakaopreise, die Verschiebung hin zu Kompositionen und das Wachstum verarbeiteter Lebensmittel unter Stress getestet und dann mit den Erwartungen der Branchenbefragten für den Prognosezeitraum abgestimmt werden. Bottom-up-Prüfungen werden selektiv durch Aggregationen von Lieferanten und Distributoren sowie stichprobenweise Preis-mal-Volumen-Berechnungen hinzugefügt, und Lücken werden mit konservativen Spannen behandelt, die später durch Interview-Feedback eingeengt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Konsistenzprüfungen validiert, die die endgültigen Gesamtwerte mit unabhängigen Signalen vergleichen, wie Handelswerten, breiten Preistrends bei Zutaten und von Herstellern gemeldeten Wachstumsraten auf Anwendungsebene. Wenn eine große Abweichung auftritt, werden die Annahmen überprüft, und Folgeanrufe werden ausgelöst, um zu bestätigen, ob die Veränderung struktureller Natur ist (zum Beispiel eine anhaltende Verschiebung des Mixes) oder vorübergehend (zum Beispiel ein kurzfristiger Preisanstieg).

Vor der endgültigen Freigabe durchlaufen das Modell und die Berechnungen mehrere Analystenüberprüfungsschritte, einschließlich Formelprüfungen und Plausibilitätsprüfungen im Jahresvergleich auf Segmentebene. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsänderungen oder politische Maßnahmen, die Importe betreffen. Vor der Auslieferung wird ein abschließender aktueller Durchgang durchgeführt, damit die Kunden die neueste aktualisierte Sicht erhalten.

Marktgröße für Industrieschokolade in Indien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Industrieschokolade in Indien können sich unterscheiden, da jeder Publisher die Grenze unterschiedlich zieht, was als Industrieschokolade gilt, welche Anwendungen einbezogen werden und wie Preise während volatiler Kakaozyklen behandelt werden. Unterschiede ergeben sich auch aus der Wahl des Basisjahres, der Geschwindigkeit der angenommenen Verschiebung des Mixes hin zu Kompositionsprodukten und ob Handels- und inländische Produktionssignale abgeglichen werden.

Importwerte für Kakaoderivate, Wachstumsmuster auf Anwendungsebene in Backwaren und Süßwaren sowie Vergleiche zwischen Spot- und Vertragspreisen sind die Belegpunkte, die Mordor Intelligence an einen Nachfragepool für Zutaten verankern, der für den indischen Markt für Industrieschokolade messbar und wiederholbar ist.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,72 Mrd. USD (2025) | |

| Branchenpublisher A | 1,80 Mrd. USD (2026) | Der Umfang scheint eine breitere, einzelhandelsähnliche Kanalperspektive und zusätzliche Vertriebsebenen einzubeziehen, was den Wert erhöhen kann, selbst wenn die zugrunde liegenden Zutatenvolumina ähnlich sind. Längere Prognosehorizonte können auch einen schnelleren Preiserhöhungspfad einbetten, der nicht immer durch kurzfristige Preissignale für Kakao und Fette gestützt wird. |

| Branchenpublisher B | 0,30 Mrd. USD (2024) | Diese Zahl bezieht sich nur auf Schokoladenkompositionen, was ein engeres Zutatenset im Vergleich zum vollständigen Industrieschokolade-Warenkorb darstellt, der auch Kakaopulver, -masse und -butter umfasst. Zudem wird ein früheres Basisjahr verwendet, sodass dasselbe Ausmaß an jüngster Nachfrageausweitung und Preisbewegung nicht erfasst wird. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Kategoriengrenzen und die Wahl des Jahres, nicht durch eine Uneinigkeit darüber, dass die Nachfrage nach Industrieschokolade in Indien wächst. Wenn die einbezogenen Zutaten klar angegeben und anhand von Handel, Anwendungsproduktion und Preisbewegungen überprüft werden, wird die resultierende Marktgröße leichter nachvollziehbar und lässt sich auf konsistente Weise aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Industrieschokolade-Markt im Jahr 2026?

Er wird auf 1,84 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 6,92 % 2,57 Milliarden USD erreichen.

Welches Segment hält den höchsten Marktanteil im Indien Industrieschokolade-Markt?

Kuvertüre führt mit einem Anteil von 61,88 % im Jahr 2025 aufgrund von Kosteneffizienz und Vielseitigkeit.

Was treibt die Nachfrage in Anwendungen für gefrorene Desserts an?

Der rasche Ausbau der Kühlkette und die Verbraucherpremiumisierung treiben gefrorene Desserts und Speiseeis bei einem CAGR von 7,76 % an.

Welche Regionen sind für neue Kapazitäten am attraktivsten?

West- und südliche Bundesstaaten wie Maharashtra, Gujarat und Karnataka bieten Hafenzugang, qualifizierte Arbeitskräfte und Nähe zu Kakaoanbaugebieten.

Seite zuletzt aktualisiert am: