Asia-Pacific-Compoundschokolademarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

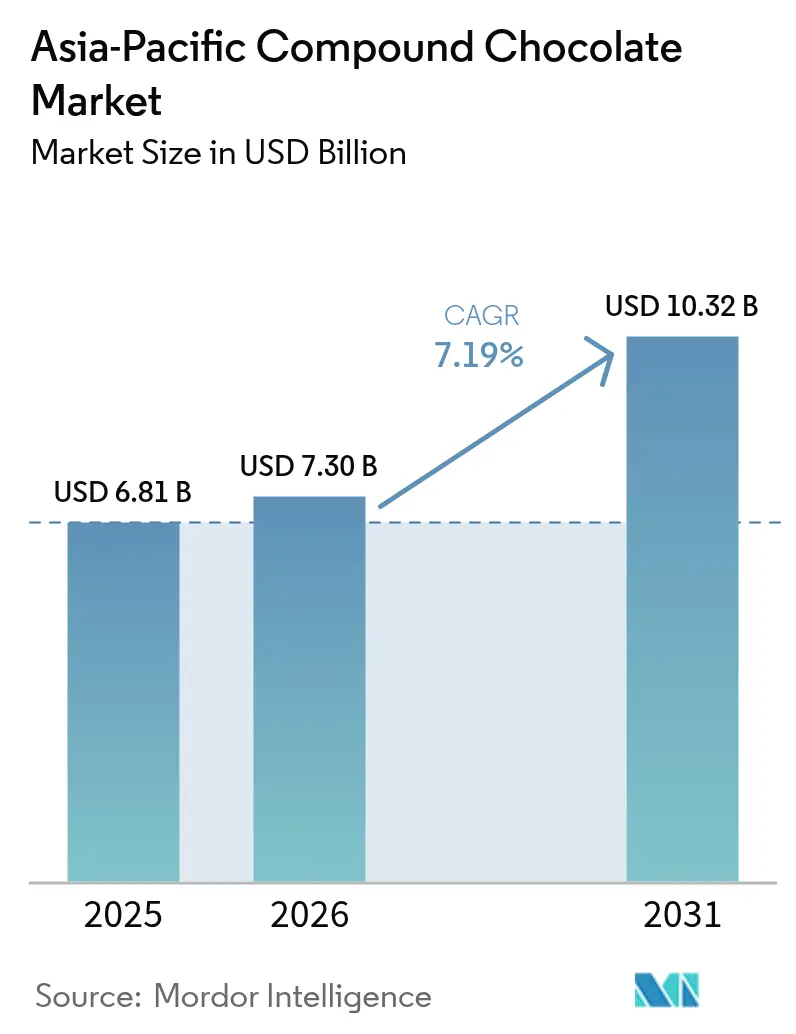

| Marktgröße im Basisjahr (2025) | 6.81 Milliarden US-Dollar |

| Marktgröße (2026) | 7.3 Milliarden US-Dollar |

| Marktgröße (2031) | 10.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia-Pacific-Compoundschokolademarkt Analyse von Mordor Intelligence

Die Größe des Compoundschokolademarkts im Asia-Pacific-Markt wird im Jahr 2026 auf USD 7,3 Milliarden geschätzt, wächst vom Wert des Jahres 2025 von USD 6,81 Milliarden, mit Prognosen für 2031 von USD 10,32 Milliarden, was einem Wachstum von 7,19 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch die steigende Nachfrage von Industriebäckereien, die Kosteneffizienz von Compoundschokolade im Vergleich zu echter Schokolade und ihre überlegene Hitzebeständigkeit in tropischen Klimazonen angetrieben. China führt den Markt aufgrund seiner großtechnischen Fertigungskapazitäten an, während Australiens Fokus auf Premiumprodukte den Einsatz von zertifiziert-nachhaltigen Zutaten ankurbelt. Die Ausweitung moderner Einzelhandels- und E-Commerce-Plattformen macht Compoundschokolade für kleine Bäckereien zugänglicher. Darüber hinaus fördern Forschungs- und Entwicklungsanstrengungen Innovationen, insbesondere bei pflanzenbasierten und kakaofreien Alternativen. Herausforderungen wie schwankende Rohstoffpreise und strengere Kennzeichnungsvorschriften könnten das Wachstum verlangsamen, werden die Gesamtexpansion des Marktes jedoch voraussichtlich nicht behindern.

Wichtigste Erkenntnisse des Berichts

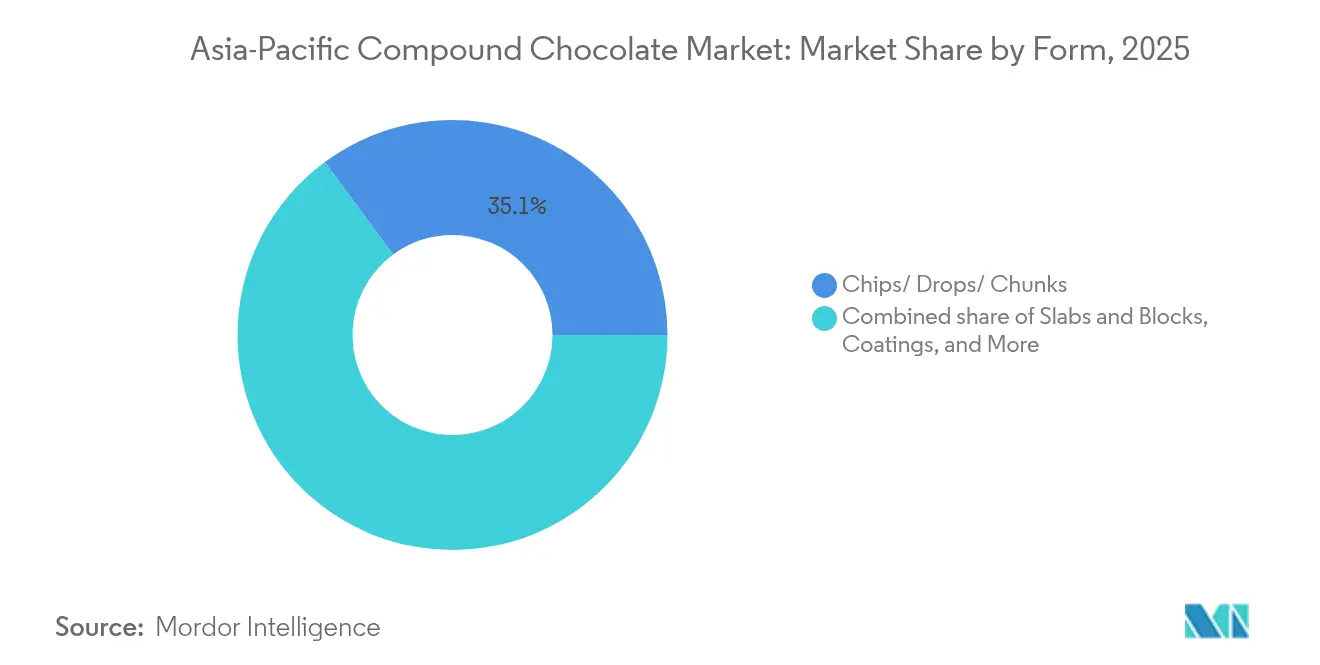

- Nach Form hielten Chips, Tropfen und Stücke im Jahr 2025 einen Anteil von 35,12 % am Asia-Pacific-Compoundschokolademarkt; Füllungen und Aufstriche verzeichnen bis 2031 eine CAGR von 7,63 %.

- Nach Art hatte Milch-Compoundschokolade im Jahr 2025 einen Anteil von 41,85 % an der Größe des Asia-Pacific-Compoundschokolademarkts, während dunkle Compoundschokolade mit der schnellsten CAGR von 7,92 % bis 2031 wächst.

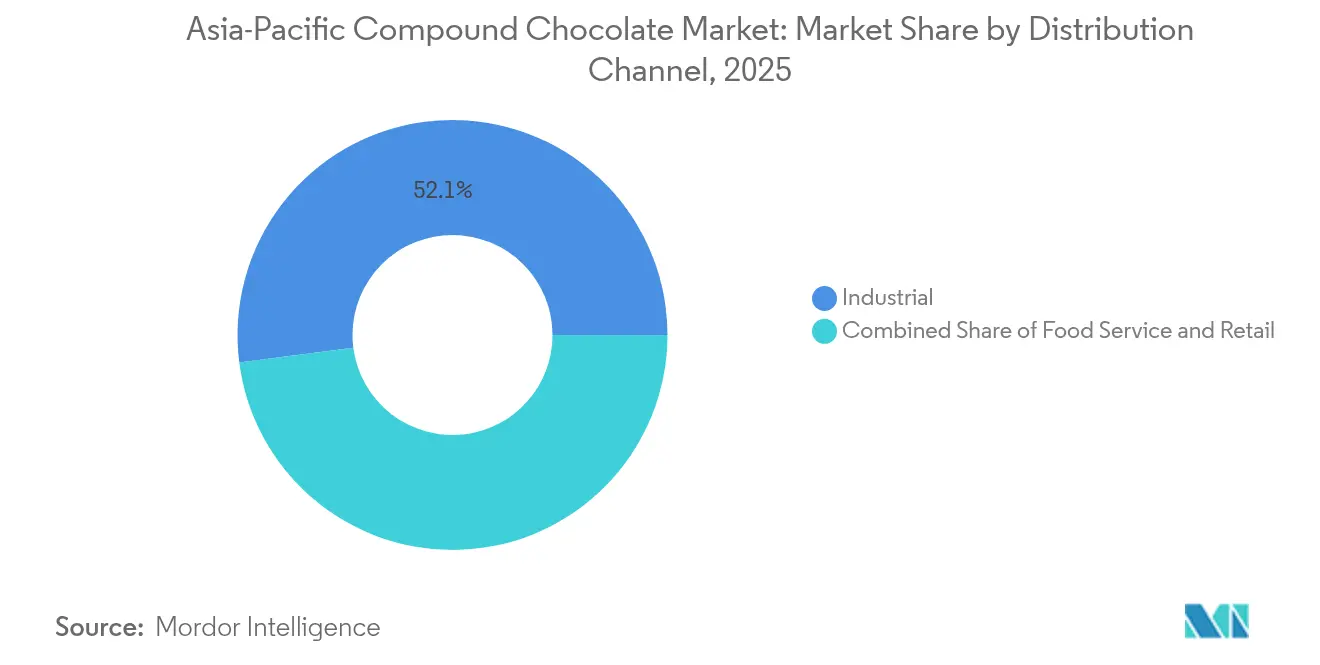

- Nach Vertriebskanal dominierten industrielle Käufer im Jahr 2025 mit einem Anteil von 52,05 % am Asia-Pacific-Compoundschokolademarkt; der Gastronomiebereich expandiert bis 2031 mit einer CAGR von 8,34 %.

- Nach Geografie führte China im Jahr 2025 mit einem Umsatzanteil von 35,70 %; Australien verzeichnet mit 7,13 % die höchste prognostizierte CAGR im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asia-Pacific-Compoundschokolademarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Nachfrage aus der wachsenden Süßwaren- und Bäckereibranche | +1.8% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Urbanisierung und schnelllebige Lebensstile | +1.5% | Städtische Zentren in ganz APAC, insbesondere China, Indien, Indonesien | Langfristig (≥4 Jahre) |

| Einfluss westlicher Lebensstile und Feste | +0.9% | Japan, Australien, städtisches Indien, China | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Aromen und Texturen | +1.2% | Global, mit früher Adoption in Japan, Australien | Kurzfristig (≤2 Jahre) |

| Ausweitung des modernen Einzelhandels und E-Commerce | +1.4% | Südostasien, Indien, China | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Produktion | +0.8% | Produktionszentren in China, Thailand, Indonesien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der wachsenden Süßwaren- und Bäckereibranche

Die Süßwaren- und Bäckereibranchen in China und Indien unterliegen einer strukturellen Expansion, wobei Indiens Importe von Schokoladen- und Kakaoprodukten im Jahr 2024 USD 879 Millionen erreichten, was einem Jahr-zu-Jahr-Anstieg von 12 % entspricht[1]UN Comtrade, "Liste der Lieferländer für ein von Indien importiertes ProduktMetadaten", trademap.org. Die wachsende Nachfrage nach schokoladenbasierten Produkten in Indien war ein wesentlicher Faktor hinter diesem Anstieg. Gleichermaßen erleben die Süßwaren- und Bäckereibranchen in China ein rasches Wachstum, unterstützt durch zunehmende Urbanisierung und sich verändernde Verbraucherpräferenzen. Compoundschokolade, die aufgrund der Substitution von Pflanzenfetten 20–30 % günstiger ist als echte Schokolade, hat sich als bevorzugte Zutat für Massenmarktprodukte wie Kekse, Waffeln und ummantelte Süßwaren etabliert. Chinas Rolle als führender Auftragshersteller für globale Marken hat die Nachfrage nach standardisierten Compound-Überzügen weiter angekurbelt. Diese Überzüge erfüllen nicht nur Exportstandards, sondern gewährleisten auch eine Lagerstabilität, was sie ideal für nicht gekühlte Lieferketten macht. Es wird erwartet, dass dieser Trend 1,8 Prozentpunkte zur Gesamt-CAGR beiträgt, wobei die bedeutendste Wirkung mittelfristig erwartet wird, da die Produktionskapazitäten in Städten der zweiten und dritten Kategorie weiter ausgebaut werden.

Urbanisierung und schnelllebige Lebensstile

Die rasche Urbanisierung in Asia-Pacific, wobei städtische Bevölkerungen voraussichtlich bis 2050 50 % übersteigen werden, verändert die Lebensmittelkonsummuster in Richtung convenience-orientierter, verpackter Snacks und verzehrfertiger Desserts[2]Wirtschafts- und Sozialkommission für Asien und den Pazifik, "Urbane Transformation in Asien und dem Pazifik: von Wachstum zu Resilienz", unescap.org. Mit Compoundschokolade überzogene Produkte wie Proteinriegel, Granola-Cluster und Einzelportions-Gebäck entsprechen den Konsumgewohnheiten unterwegs, insbesondere bei Berufstätigen und Studierenden in Ballungsräumen. Die Verbreitung von Convenience-Stores, die laut Einzelhandelsanalysen auf ASEAN-Märkten mit positiver Rate wachsen, bietet eine Letztstreckenverteilung für Impulskauf-Schokoladeprodukte. Es wird prognostiziert, dass dieser Lebensstilwandel langfristig 1,5 Prozentpunkte zur CAGR beiträgt, mit anhaltendem Schwung, da die verfügbaren Einkommen steigen und die Kühlketteninfrastruktur in aufstrebenden Märkten verbessert wird.

Produktinnovation bei Aromen und Texturen

Hersteller konzentrieren sich auf Aromendiversifizierung und Texturinnovation, um ihre Compoundschokoladeprodukte in einem hart umkämpften Markt hervorzuheben. Sie führen lokale Aromen wie Matcha in Japan, Pandan in Südostasien und Kardamom in Indien ein, um regionalen Präferenzen gerecht zu werden. Darüber hinaus entwickeln sie hitzebeständige Formulierungen, um sicherzustellen, dass Schokoladen in tropischen Klimazonen stabil bleiben und Probleme wie Schmelzen oder Fettreif verhindert werden. Im Jahr 2024 kooperierte Barry Callebaut mit NotCo, um künstliche Intelligenz bei der Entwicklung pflanzenbasierter Compoundschokoladen-Alternativen einzusetzen. Diese Produkte replizieren den Geschmack und die Textur milchbasierter Schokoladen und bieten dabei einen geringeren Gehalt an gesättigten Fetten. Ebenso arbeitete Cargill mit Voyage Foods zusammen, um kakaofreie Schokoladesubstitute aus Traubenkernen und Sonnenblumenkernen zu entwickeln. Diese Innovation begegnet Lieferkettenherausforderungen und fördert die Nachhaltigkeit in der Schokoladebranche.

Ausweitung des modernen Einzelhandels und E-Commerce

Die wachsende Präsenz von organisiertem Einzelhandel und digitalen Handelsplattformen revolutioniert den Zugang zu Compoundschokoladeprodukten. Diese Veränderung ermöglicht es kleineren Bäckereien und heimischen Konditoren, industrielle Zutaten einfach zu beziehen, die zuvor auf B2B-Distributoren beschränkt waren. Im Jahr 2024 verzeichneten E-Commerce-Verkäufe von Lebensmittelzutaten in Südostasien ein robustes Wachstum, wobei Plattformen wie Alibabas Tmall und Lazada Großeinkaufsoptionen für Compoundschokolade-Chips, Platten und Überzüge anboten. Darüber hinaus erweitern Supermärkte und Fachhandelsgeschäfte für Zutaten ihr Eigenmarken-Compoundschokoladeangebot und sprechen preissensible Verbraucher an, die Erschwinglichkeit über Markentradition stellen. Es wird erwartet, dass diese Verschiebung in der Einzelhandelsdynamik die CAGR mittelfristig um 1,4 Prozentpunkte steigert, angetrieben durch Verbesserungen bei der Letztstreckenlogistik und der Kühlketteninfrastruktur, insbesondere in Städten der zweiten Kategorie.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Strenge regulatorische Compliance | -0.6% | Global, mit erhöhter Kontrolle in Australien, Japan | Kurzfristig (≤2 Jahre) |

| Gesundheitsbedenken hinsichtlich Zucker und Fetten | -1.1% | Australien, Japan, städtisches Indien, China | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen | -0.5% | Südostasien, China | Kurzfristig (≤2 Jahre) |

| Schwankungen bei Rohstoffpreisen | -1.3% | Global, insbesondere Indonesien, Malaysia, Westafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich Zucker und Fetten

Das wachsende Bewusstsein der Verbraucher für die gesundheitlichen Risiken im Zusammenhang mit Transfetten, gesättigten Fetten und raffiniertem Zucker führt zu einer verstärkten Überprüfung von Compoundschokoladeformulierungen, insbesondere in entwickelten Märkten wie Australien und Japan. Interessengruppen und Gesundheitsbehörden drängen Hersteller dazu, ihre Produkte durch Reduzierung des Zuckergehalts und Ersatz von hydrierten Fetten durch nicht hydrierte Pflanzenfette zu reformulieren. Diese Änderungen erhöhen jedoch die Produktionskosten und erschweren das Lieferkettenmanagement. In Australien fördert die Clean-Label-Bewegung, angetrieben durch die Verbrauchernachfrage nach natürlichen Zutaten und transparenter Kennzeichnung, Hersteller zusätzlich dazu, zertifiziert nachhaltiges Palmöl und ökologisches Kakaopulver zu verwenden. Diese Verschiebung hat zu einem Anstieg der Inputkosten von 10–15 % geführt.

Schwankungen bei Rohstoffpreisen

Palmöl und Kakaopulver, die beiden Hauptzutaten für Compoundschokolade, unterliegen häufigen Preisschwankungen aufgrund von Faktoren wie Witterungsbedingungen, geopolitischen Problemen und Nachhaltigkeitsvorschriften. Im Jahr 2024 stiegen die Palmölpreise aufgrund von El-Niño-bedingten Dürren in Indonesien und Malaysia, den weltgrößten Produzenten, stark an. Gleichzeitig blieben die Kakaopulverpreise nach schlechten Ernten in Westafrika, das 70 % der weltweiten Kakaobohnenversorgung ausmacht, hoch. Diese Preisveränderungen haben die Gewinnmargen der Compoundschokoladehersteller verengt, die in einem hochpreissensiblen Markt tätig sind und nur begrenzte Möglichkeiten haben, höhere Kosten an ihre Kunden weiterzugeben. Laut dem Solidaridad-Barometer 2024 ist nur 38 % des in Lebensmittelanwendungen verwendeten Palmöls als nachhaltig zertifiziert. Dies schafft Lieferkettenherausforderungen, insbesondere da Regulierungsbehörden strengere Rückverfolgbarkeitsanforderungen durchsetzen. Es wird erwartet, dass diese Herausforderungen die jährliche Wachstumsrate (CAGR) mittelfristig um 1,3 Prozentpunkte reduzieren, wobei industrielle Käufer, die auf Spotmarkt-Einkäufe anstatt auf langfristige Verträge setzen, am stärksten betroffen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Chips und Tropfen dominieren die industrielle Backwarenherstellung

Im Jahr 2025 entfallen auf Chips, Tropfen und Stücke 35,12 % des Marktes, was ihre Vielseitigkeit in industriellen Backanwendungen wie Keksen, Muffins und Speiseis-Inklusionen unterstreicht. Diese Formate bieten Herstellern eine präzise Portionskontrolle, konsistente Schmelzeigenschaften und reduzierten Handhabungsabfall, was sie ideal für die Hochvolumenproduktion macht. Die starke Position des Segments wird weiterhin durch das Wachstum von Schnellrestaurantketten und In-Store-Bäckereien in China und Südostasien gestützt, wo standardisierte Rezepte eine zuverlässige Zutatenleistung erfordern. Um dieser Nachfrage zu begegnen, erweitert Cargill im Jahr 2024 seine Gresik-Anlage in Indonesien, um sich auf die Herstellung von Compoundschokolade-Chips und Tropfen für Bäckereikunden in der Region zu konzentrieren, was die Bedeutung des Segments hervorhebt.

Füllungen und Aufstriche werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,63 % wachsen, angetrieben durch die zunehmende Beliebtheit handwerklicher Bäckereien und Premium-Patisserien. Diese Unternehmen bevorzugen gebrauchsfertige Optionen für Schichttorten, Gebäck und gefüllte Croissants. Der Premiumisierungstrend in städtischen Märkten ermutigt Verbraucher, mehr für optisch ansprechende und vielschichtige Desserts auszugeben. Darüber hinaus erweitert der Fortschritt bei lagerstabilen Füllungen, die keine Kühlung erfordern, die Verteilung auf kleinere Städte und ländliche Gebiete, wo die Kühlketteninfrastruktur begrenzt ist. Platten, Blöcke, Überzüge und andere Formen bedienen spezialisierte Verwendungszwecke wie Formen, Überziehen und handwerkliche Schokoladeherstellung. Überzüge werden insbesondere im Süßwarensektor für Produkte wie Dragees und überzogene Nüsse immer beliebter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Art: Milch führt, Dunkel gewinnt Gesundheitsprestige

Im Jahr 2025 hält Milch-Compoundschokolade einen Anteil von 41,85 % am Markt, angetrieben durch ihre Beliebtheit in Massenmarkt-Süßwaren, Keksen und Speiseis-Überzügen. Verbraucher bevorzugen ihren süßeren und cremigeren Geschmack, insbesondere in preissensiblen Einzelhandelskanälen, wo Erschwinglichkeit und Geschmack gegenüber Gesundheitsbedenken priorisiert werden. Milch-Compoundschokolade wird typischerweise aus 20–30 % Kakaopulver, 40–50 % Zucker und 20–30 % Pflanzenfett hergestellt und bietet einen konsistenten Geschmack und eine konsistente Textur zu geringeren Kosten im Vergleich zu Milchschokolade aus Kakaobutter. Ihre starke Marktposition wird durch langjährige Verbrauchergewohnheiten und die Abhängigkeit etablierter Süßwarenmarken von Milch-Compoundschokolade für ihre Schlüsselprodukte gestützt.

Dunkle Compoundschokolade wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,92 % wachsen, angetrieben durch die steigende Nachfrage gesundheitsbewusster Verbraucher. Diese Verbraucher bevorzugen zuckerärmere und kakaoreiche Formulierungen. Dieses Segment gewinnt an Beliebtheit in der Premium-Gastronomie, im Facheinzelhandel und auf E-Commerce-Plattformen, wo dunkle Schokolade mit Gesundheitsvorteilen wie Antioxidantien und geringerem Kaloriengehalt assoziiert wird. Forschungen haben Kakao-Flavonoide mit einer verbesserten kardiovaskulären Gesundheit in Verbindung gebracht, aber der Pflanzenanteil in Compoundschokolade reduziert diese Vorteile im Vergleich zu echter dunkler Schokolade. Darüber hinaus werden weiße Compoundschokolade und Nischenvarianten wie Ruby und Blonde in der handwerklichen Konditorei und dekorativen Backkunst verwendet. Obwohl ihr Marktvolumen gering ist, erzielen sie hohe Margen pro Einheit.

Nach Vertriebskanal: Gastronomie übertrifft Industrie

Im Jahr 2025 hält der industrielle Vertriebskanal 52,05 % des Marktes und bedient Groß-Süßwaren- und Bäckereiherstellern. Diese Hersteller priorisieren Großvolumen, gleichbleibende Qualität und wettbewerbsfähige Preisgestaltung. Die Dominanz des Segments ist auf die kapitalintensive Natur der Compoundschokoladeproduktion zurückzuführen, bei der Skaleneffekte langfristige Verträge zwischen Lieferanten und Abnehmern begünstigen. Industriekunden konzentrieren sich auf funktionale Eigenschaften wie Schmelzpunkt, Viskosität und Lagerstabilität, was Compoundschokolade ideal für Produkte wie Keksüberzüge, Waffelfüllungen und Speiseis-Inklusionen macht. Niedrige Wechselkosten und Marktreife sorgen für stabile Einnahmen für globale Lieferanten wie Barry Callebaut, Cargill und Fuji Oil Holdings.

Der Gastronomiesektor wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,34 % wachsen, angetrieben durch die Expansion von Schnellrestaurants, Cafés und Hotels. Diese Unternehmen suchen nach kosteneffizienten und dennoch handwerklichen Dessertlösungen. Die Premiumisierung des Auswärtsessens hat die Nachfrage nach opulenten Desserts wie Lava-Kuchen und Schokoladenfondue erhöht. Mars Wrigleys Strategie 2024 in Südostasien, die kleinere Packungsgrößen und hitzebeständige Produkte für Live-Shopping-Plattformen umfasst, hebt das Wachstumspotenzial des Kanals hervor. Der Einzelhandelskanal, einschließlich Supermärkte, Verbrauchermärkte, Online-Plattformen und Convenience-Stores, bedient Hobbybäcker und Kleinproduzenten in der Konditorei. Der E-Commerce wächst in Indien und Südostasien rasant, unterstützt durch verbesserte digitale Zahlungssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält China einen Anteil von 35,70 % am Asia-Pacific-Compoundschokolademarkt, angetrieben durch seine Rolle als globaler Fertigungsstandort. Compoundschokolade wird als kosteneffektive Zutat bei der Herstellung von Back- und Süßwarenprodukten, insbesondere für den Export, weit verbreitet eingesetzt. Der Backwarensektor in China wird voraussichtlich bis 2030 stetig wachsen, unterstützt durch einen steigenden Pro-Kopf-Konsum von Backwaren im westlichen Stil und die Expansion inländischer Ketten wie BreadTalk und Paris Baguette. Die Nationale Gesundheitskommission reguliert Kennzeichnungs- und Sicherheitsstandards für Compoundschokolade, jedoch variiert die Durchsetzung je nach Provinz. Diese Inkonsistenz schafft Chancen für regionale Lieferanten, sich in Städten der zweiten und dritten Kategorie auszuweiten. Im Jahr 2024 führte das Shanghaier Marktüberwachungsamt Inspektionen durch, um die Einhaltung der Nettoinhaltsvorschriften für Schokoladeprodukte sicherzustellen. Dieser verstärkte regulatorische Fokus wird wahrscheinlich größeren, regelkonformen Herstellern zugutekommen, während er kleinere, informelle Produzenten vor Herausforderungen stellt.

Australien ist der am schnellsten wachsende Markt in der Region mit einer prognostizierten CAGR von 7,13 % von 2026 bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach Clean-Label-Produkten und Premium-Angeboten angetrieben, die gesundheitsbewusste Verbraucher ansprechen. Australiens wohlhabende Bevölkerung und strenge Lebensmittelsicherheitsstandards schaffen ein günstiges Umfeld für Compoundschokoladeprodukte aus zertifiziert nachhaltigem Palmöl und ökologischem Kakaopulver, obwohl diese Zutaten die Produktionskosten um 10–15 % erhöhen. Der Gastronomiesektor, insbesondere Spezialcafés und Patisserien, setzt zunehmend Compoundschokolade ein, um innovative Desserts zu kreieren und dabei Qualität und Kosten in Balance zu halten. Im Jahr 2024 konzentrierte sich Nestlé auf nachhaltigkeitsgetriebene Produktlinien, einschließlich Premium-Schokoladen im Asia-Pacific-Reiseeinzelhandel, was die Bedeutung des australischen Premium-Segments unterstreicht.

Indien, Japan und andere Asia-Pacific-Länder machen den verbleibenden Marktanteil aus. Indien profitiert von rascher Urbanisierung, höheren verfügbaren Einkommen und wachsender Nachfrage nach verpackten Snacks und Süßwaren. Die Importe des Landes an Schokoladen- und Kakaoprodukten stiegen um 12 % im Jahresvergleich, was auf eine erhöhte inländische Verarbeitungskapazität und die Expansion moderner Einzelhandelsformate hindeutet. In Japan ist der Markt durch einen Fokus auf Premium-Qualität und hohe Standards gekennzeichnet. Compoundschokolade wird hauptsächlich in der Gastronomie, wie Dessertkafés und Hotel-Patisserien, eingesetzt, wo die Aufrechterhaltung der Qualität bei gleichzeitiger Kostenkontrolle wesentlich ist.

Regulatorisches Umfeld

Im gesamten asiatisch-pazifischen Raum arbeiten Hersteller von Schokoladenkompositionen im Rahmen länderspezifischer Lebensmittelstandards, die zwischen Kompositions- und herkömmlicher Schokolade durch Namensgebungs- und Fettdeklarationsregeln unterscheiden, zusammen mit Zusatzstoffzulassungen, die häufig auf Codex- und JECFA-Richtlinien verweisen. In China deckt GB/T 19343-2025 Schokolade und Schokoladenprodukte ab, einschließlich Produkten mit Kakaobutter-Alternativen, und verschärft die Definitionen und Kennzeichnungsanforderungen für Fettsysteme, die in Kompositions- und kompositionsähnlichen Produkten verwendet werden.

Auch andere Märkte in Südostasien und entwickelte Volkswirtschaften aktualisieren derzeit Compliance-Anforderungen, die sich auf Formulierungen und Verpackungen auswirken. Singapur setzte die Food (Amendment) Regulations 2025 am 30. Januar 2026 vollständig in Kraft und aktualisierte damit die Anforderungen an Lebensmittelzusatzstoffspezifikationen und Kennzeichnung, was sich auf Schokoladenkompositionsüberzüge und -einschlüsse auswirkt, die auf Emulgatoren, Farbstoffe und Aromen angewiesen sind. Malaysia führte Konsultationen zum Entwurf der Verordnung Nr. 2/2025 (Juni 2025) durch, in dem spezifische Standards für Schokoladenkompositionen und Einschränkungen bei der Verwendung des Begriffs „Schokolade" als eigenständige Kennzeichnung für Kompositionsprodukte vorgeschlagen wurden, was die Notwendigkeit lokalisierter Kennzeichnungsangaben, Zutatenlisten und Produktbezeichnungen in der gesamten Region unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Inputs wie Kakaopulver und pflanzlichen Fetten (einschließlich Spezialfetten, die als Kakaobutter-Alternativen verwendet werden), Zucker, Milchtrockenmasse für milchartige Kompositionen, Emulgatoren und Aromen, und geht dann über in die Verarbeitung zu Chips/Drops, Überzügen, Platten/Blöcken und Füllungen. Die vorgelagerte Beschaffung und Verarbeitung wird von regionalen Branchen-Ökosystemen beeinflusst, einschließlich Mitgliedern der Cocoa Association of Asia (wie Barry Callebaut, Cargill, Fuji Oil, Olam und JB Foods) und dem Netzwerk der japanischen Chocolate and Cocoa Association, das Akteure aus Süßwaren- und Zutatenbereich zusammenbringt und Handelsströme, Qualitätspraktiken und technische Zusammenarbeit unterstützt.

Die Fertigung im mittleren Bereich der Wertschöpfungskette konzentriert sich auf skalierbare Anlagen und hafenangebundene Industriekorridore in Südostasien, die die Logistikkosten für Fette und Kakaozutaten senken und hitzebeständige Kompositionsformulierungen für den tropischen Vertrieb unterstützen. Nachgelagert erreichen die Produkte Industriekanäle (große Süßwaren- und Backwarenhersteller), Foodservice-Nutzer (Cafés, QSR-Dessertformate, Hotels) sowie Einzelhandels- und E-Commerce-Plattformen, die kleineren Bäckereien zunehmend den Zugang zu Chips, Drops und Überzügen in Industriequalität ermöglichen. Zu den wichtigsten Engpässen zählen klimabedingte Anforderungen an die Haltbarkeitsleistung, die Abhängigkeit von spezialisiertem Fachwissen zur Lipidformulierung für stabile Überzüge sowie länderspezifische Regeln für Zusatzstoffe und Fettverwendung (einschließlich der im April 2025 aktualisierten ASEAN-Richtlinie zu maximalen Verwendungsmengen für Lebensmittelzusatzstoffe und nationalen Standards wie den FSSAI-Klarstellungen in Indien und den Einschränkungen des thailändischen Schokoladenstandards), was lokalisierte Formulierungen und Dokumentationen erforderlich macht.

Wettbewerbslandschaft

Der Asia-Pacific-Compoundschokolademarkt ist mäßig konsolidiert, wobei globale Süßwarenhersteller und starke regionale Verarbeiter die Angebotsdynamik prägen. Führende Akteure, darunter Cargill Incorporated, Barry Callebaut AG, Fuji Oil Holdings Co., Ltd., Puratos Group NV und Nestlé S.A., behaupten ihre Dominanz, indem sie umfangreiche Vertriebsnetzwerke, kosteneffektive Fertigung und gleichbleibende Produktqualität nutzen, um sowohl industrielle als auch Einzelhandelssegmente effektiv zu bedienen.

Regionale Unternehmen bleiben wettbewerbsfähig, indem sie maßgeschneiderte Formulierungen anbieten, die auf lokale Geschmackspräferenzen, Preissensibilitäten und vielfältige Anwendungen in der Bäckerei-, Süßwaren- und Speiseisindustrie eingehen. Obwohl neue Akteure in den Markt eintreten, schaffen Faktoren wie die Abhängigkeit von stabilen Kakaosubstituten, durch Skaleneffekte bedingte Kostenvorteile und etablierte Kundenbeziehungen moderate Markteintrittsbarrieren.

Wachstumschancen umfassen die Entwicklung hitzebeständiger Formulierungen für tropische Klimazonen, die Einbeziehung lokaler Aromen wie Matcha und Pandan sowie die Ausweitung von E-Commerce-Kanälen, um Direktverkäufe von Spezialüberzügen und Füllungen an Endverbraucher zu ermöglichen. Aufkommende Trends umfassen pflanzenbasierte und kakaofreie Alternativen. Beispielsweise konzentriert sich die Zusammenarbeit von Cargill mit Voyage Foods auf die Schaffung kakaofreier Schokoladesubstitute aus Traubenkernen und Sonnenblumenkernen, um Lieferkettenherausforderungen zu begegnen und Nachhaltigkeit zu fördern.

Branchenführer im Asia-Pacific-Compoundschokolademarkt

Barry Callebaut AG

Fuji Oil Holdings Co., Ltd.

Puratos Group NV

Nestlé S.A.

Cargill Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

F&E-gestützte Neuformulierung und Lokalisierung schaffen Chancen bei hitzestabilen Überzügen, pflanzlichen Kompositionen und Kakaobutter-Alternativsystemen, die Herstellern helfen, sowohl Kosten als auch Leistung für tropische Lieferketten zu steuern. Ein konkretes Signal ist die Eröffnung des Global Innovation Center von Barry Callebaut in Singapur im Februar 2026, das ein AI Center of Excellence und ein Cacao Coatings Center of Excellence umfasst und durch Pilotkapazitäten im Werk Senoko unterstützt wird. Dieses Setup stärkt die regionale Geschwindigkeit bei der Prototypenentwicklung für Überzüge, Einschlüsse und funktionale Kompositionen, die in Backwaren-, Speiseeis- und Süßwarenanwendungen eingesetzt werden.

Auf der Angebotsseite unterstützen Kapazitäten für Spezialfette und eine stärker nachfragenahe Produktion das Wachstum von Schokoladenkompositionen im asiatisch-pazifischen Raum. Cargill kündigte im März 2026 eine Erweiterung seiner Speiseölanlage in Port Klang, Malaysia, an, mit einer neuen Produktionslinie für Spezialfette für Süßwaren- und Backwarenkunden, die einen konsistenteren Zugang zu maßgeschneiderten Fettsystemen unterstützt, die in Schokoladenkompositionen verwendet werden. Diese Veränderungen stehen im Einklang mit strengeren Anforderungen an Kennzeichnung und Zusatzstoff-Compliance in der gesamten APAC-Region und schaffen Raum für Zulieferer, die Anwendungslabore, rückverfolgbare Zutatensysteme – insbesondere für palmölbasierte Inputs – und länderspezifische regulatorische Unterstützung für Industrie- und Foodservice-Kunden kombinieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Fuji Oil Holdings Co., Ltd. nahm im Rahmen ihres regionsübergreifenden Expansionsprogramms den Betrieb einer neuen Produktionsanlage in Japan auf. Die zusätzliche Versorgungskapazität unterstützt die Nachfrage nach schokoladenbezogenen und Kompositionsprodukten und verbessert die Reaktionsfähigkeit für Hersteller, die konsistente Fettsysteme und Überzugsleistung benötigen. Der Schritt stärkt zudem die Widerstandsfähigkeit der Inlandsproduktion, da Käufer angesichts volatiler Kakao- und Spezialfettmärkte nach stabilen Inputs suchen.

- Februar 2026: Barry Callebaut eröffnete ein Global Innovation Center in Singapur, das ein AI Center of Excellence und ein Cacao Coatings Center of Excellence beherbergt und durch Pilotkapazitäten an seinem Standort Senoko unterstützt wird. Das Setup beschleunigt die Formulierungsarbeit für Überzüge und kompositionsartige Anwendungen, bei denen Hitzebeständigkeit, Kostenkontrolle und sensorische Nachbildung im Vordergrund stehen. Es verankert zudem die regionale gemeinsame Entwicklung mit Industrie- und Foodservice-Kunden in Südostasien.

- September 2025: Puratos gründete ein strategisches Joint Venture mit Guelph Foods in China, um hochwertige Backwarenlösungen zu lokalisieren, einschließlich pflanzlicher Alternativen. Lokalisierte Fertigung und Produktentwicklung verkürzen die Vorlaufzeiten und verringern die Abhängigkeit von importierten Inputs, die in Backwarenfüllungen, Toppings und verwandten Anwendungen verwendet werden, bei denen Schokoladenkomposition häufig eingesetzt wird. Die Partnerschaft stärkt die Flexibilität der Lieferkette für China-zentrierte und breitere APAC-Backwarenkunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der Markt definiert als der Wert der im asiatisch-pazifischen Raum verkauften Schokoladenkomposition für die Verwendung in der Lebensmittelherstellung und im Foodservice. Dies umfasst Produkte, die aus Kakaotrockenmasse und Süßungsmitteln hergestellt werden, bei denen Kakaobutter teilweise oder vollständig durch pflanzliche Fette ersetzt wird.

Umfangsausschlüsse: Wir schließen reine Couverture und traditionelle Kakaobutter-Schokoladenprodukte aus, die keine Kakaobutterersatzstoffe verwenden.

Übersicht der Segmentierung

- Art

- Dunkel

- Milch

- Weiß

- Sonstige

- Form

- Chips/Tropfen/Stücke

- Platten und Blöcke

- Überzüge

- Füllungen und Aufstriche

- Sonstige

- Vertriebskanal

- Gastronomie

- Industrie

- Einzelhandel

- Supermarkt/Verbrauchermarkt

- Online-Einzelhandelsgeschäft

- Convenience-Store

- Sonstige Vertriebskanäle

- Land

- China

- Indien

- Japan

- Australien

- Rest von Asia-Pacific

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grundstruktur des Marktes festzulegen und Mutmaßungen bei zentralen Inputs wie der Verfügbarkeit von Kakao und pflanzlichen Fetten, Handelsrichtungen und Trends in der Süßwarenproduktion zu begrenzen. Wir stützten uns auf öffentliche Daten und Veröffentlichungen, darunter FAOSTAT für Anbau- und Verarbeitungsindikatoren, UN Comtrade für Import- und Exportmuster, nationale Statistikbehörden im gesamten asiatisch-pazifischen Raum sowie Zoll- und Tarifreferenzen von Regierungsportalen für die Produktzuordnung. Standards und regulatorische Referenzen wurden ebenfalls überprüft, einschließlich Kennzeichnungs- und Leitlinien zulässiger Fette von Lebensmittelbehörden und internationalen Institutionen, und anschließend mit peer-review-geprüften Fachzeitschriften der Lebensmittelwissenschaft abgeglichen, die Formulierung und Leistung von Schokoladenkomposition behandeln.

Darüber hinaus wurden Unternehmensberichte, Investorenpräsentationen, Websites von Verbänden und seriöse Presseberichte durchgesehen, um Kapazitätsbewegungen, Preisdruckpunkte und Endverbrauchssignale in Backwaren und Süßwaren zu verfolgen. Wo erforderlich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentrecherchen und Prüfungen auf Sendungsebene für Import und Export, um Richtungsaussagen zu validieren und Ausreißer zu entfernen, bevor das Modell finalisiert wurde. Die oben genannten Schreibtischquellen sind nur beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche und kostenpflichtige Quellen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, welcher Anteil an schokoladenähnlichen Überzügen und Einschlüssen als Kompositionsprodukte geliefert wird und wie sich dieser Anteil nach Land, Anwendung und Saison ändert. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Lebensmittelherstellern, Vertriebshändlern und ausgewählten nachgelagerten Nutzern in der Backwaren-, Süßwaren- und Tiefkühldessertproduktion im gesamten APAC-, EMEA- und amerikanischen Raum, damit Annahmen anhand realer Bestellmuster getestet werden konnten. Lücken aus veröffentlichten Quellen wurden durch wiederholte Überprüfungen von Preisspannen, Formulierungsverschiebungen (zum Beispiel Änderungen im Fettsystem) und Veränderungen im Kanalmix geschlossen, und anschließend wurden die endgültigen Gesamtwerte mit dem Modell abgeglichen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | |

| Mittleres Segment: 50% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 18% | Manager: 60% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau des Nachfragepools. Wir nutzten Signale zur Schokoladen- und Süßwarenproduktion, Trends im Backwarenmix und Handelsströme, um den wahrscheinlichen Verbrauch von Schokoladenkomposition nach Land zu rekonstruieren, und rechneten diesen dann anhand von in Interviews validierten Preisbändern in Werte um. Um das Modell praxisnah zu halten, wurde eine kurze Liste von Inputs konsequent verfolgt, einschließlich der Verfügbarkeit von Kakaopulver und Kakaomasse, der Preisrichtung pflanzlicher Fette (insbesondere palmkern- und kokosnussbasierter Fette), des Wachstums der industriellen Backwarenproduktion, von Süßwareneinführungen, die Überzüge und Einschlüsse verwenden, und von Kanalverschiebungen zwischen Industrie-, Foodservice- und Einzelhandelsformaten.

Nachdem der erste Gesamtwert erreicht war, führten wir selektive Bottom-up-Prüfungen anhand von Lieferanten-Zusammenfassungen und Stichproben von ASP-mal-Volumen-Spannen für gängige Formen (zum Beispiel Chips, Platten und Überzüge) durch, um zu sehen, ob einzelne Ländergesamtwerte überhöht waren. War eine Bottom-up-Betrachtung für einen kleineren Markt unvollständig, wurden Lücken durch kalibrierte Durchdringungsannahmen behandelt, die an die Produktion von verpackten Backwaren und Süßwaren gebunden sind, und anschließend mit Rückmeldungen lokaler Experten stresstestet. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine kurze ARIMA-basierte Zeitreihenprüfung der stärksten länderspezifischen Nachfrageindikatoren, und dann angepasst, wenn Primärrückmeldungen auf sprunghafte Veränderungen durch Regulierung, Neuformulierung oder größere Kapazitätserweiterungen hinwiesen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit keine einzelne Quelle die endgültige Zahl zu stark beeinflussen konnte. Modellergebnisse wurden mit unabhängigen Signalen verglichen, wie Handelsrichtungen bei Kakaozutaten, beobachteten Preisbewegungen bei Schlüsselinputs und Veränderungen in der industriellen Produktion von Backwaren und Süßwaren. Wo Unstimmigkeiten auftraten, wurden sie vor der endgültigen Freigabe in einer zweiten Analystenrunde überprüft.

Trat eine große Abweichung nach Land oder Anwendung auf, wurden die Befragten erneut kontaktiert, um zu bestätigen, ob dies auf vorübergehende Preisgestaltung, Saisonalität oder eine tatsächliche Verschiebung im Produktmix zurückzuführen war. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen hinzugefügt, wie etwa große Werkserweiterungen, wesentliche Änderungen der Vorschriften zu Kennzeichnung oder Fetten oder plötzliche Rohstoffpreisschocks. Vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut überprüft, damit Kunden eine aktuelle Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den asiatisch-pazifischen Markt für Schokoladenkomposition mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Schokoladenkomposition im asiatisch-pazifischen Raum können sich unterscheiden, selbst wenn der Regionenname gleich aussieht, weil die Produktdefinition und die Abgrenzung zwischen Kompositions- und echter Schokolade nicht einheitlich gehandhabt werden. Unterschiede zeigen sich auch, wenn ein Herausgeber industrielle Zutatenverkäufe mit Einzelhandelsschokoladenverkäufen vermischt oder wenn breite Preisinflation angewendet wird, ohne zu prüfen, ob sich Volumina und Kanalmix tatsächlich verändert haben.

Einige Schätzungen fassen echte und Kompositionsschokolade zusammen, oder sie zählen den Einzelhandelswert von Schokoladensüßwaren als Näherungswert für die Zutatennachfrage. Bei Mordor Intelligence wird nur der Wert von Schokoladenkomposition erfasst. Dieser wird auf industrielle Nutzungssignale, formspezifische Preisspannen und länderbezogene Prüfungen zurückgeführt, damit das Modell nicht in breitere Schokoladenkategorien abdriftet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,81 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 21,34 Mrd. USD (2024) | Diese Zahl scheint eine breitere Wertdefinition anzuwenden, die Gesamtwerte aufblähen kann, zum Beispiel durch die Verwendung breiterer Näherungswerte für Süßwaren- oder Schokoladenwert und deren anschließende Kennzeichnung als Schokoladenkomposition, mit begrenzter erkennbarer Trennung von industriellen Zutatenverkäufen und Einzelhandelsfertigprodukten. |

| Globale Beratungsgesellschaft B | 8,05 Mrd. USD (2025) | Die Schätzung wird innerhalb eines kombinierten Rahmens von echter plus Kompositionsschokolade für den asiatisch-pazifischen Raum präsentiert, sodass der Gesamtwert höher ausfallen kann, wenn der Wert traditioneller Schokolade teilweise eingeschlossen ist oder wenn die Aufteilung zwischen echter und Kompositionsschokolade auf allgemeinen Annahmen statt auf länderspezifischen Nutzungsprüfungen beruht. |

Insgesamt betrachtet erklärt sich die Spanne hauptsächlich durch Kategorienüberlappung und die Art, wie der Verkaufswert am Messpunkt definiert wird. Indem der erfasste Umfang an Kompositionsformulierungen ausgerichtet und die Ländergesamtwerte mit beobachtbaren Nachfrage- und Preisinputs abgeglichen werden, bleibt die endgültige Zahl für Planung und Benchmarking nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asia-Pacific-Compoundschokolademarkt im Jahr 2026?

Die Größe des Asia-Pacific-Compoundschokolademarkts beträgt im Jahr 2026 USD 7,3 Milliarden.

Welche CAGR wird für Compoundschokolade bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,19 % wachsen.

Welche Form trägt heute den höchsten Anteil bei?

Chips, Tropfen und Stücke halten im Jahr 2025 einen Anteil von 35,12 % am Asia-Pacific-Compoundschokolademarkt.

Warum ist Australien das am schnellsten wachsende Ländersegment?

Clean-Label-Reformulierungen und Premium-Positionierung helfen Australien, bis 2031 eine CAGR von 7,13 % zu erreichen.

Seite zuletzt aktualisiert am: