Indien-Kollagen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

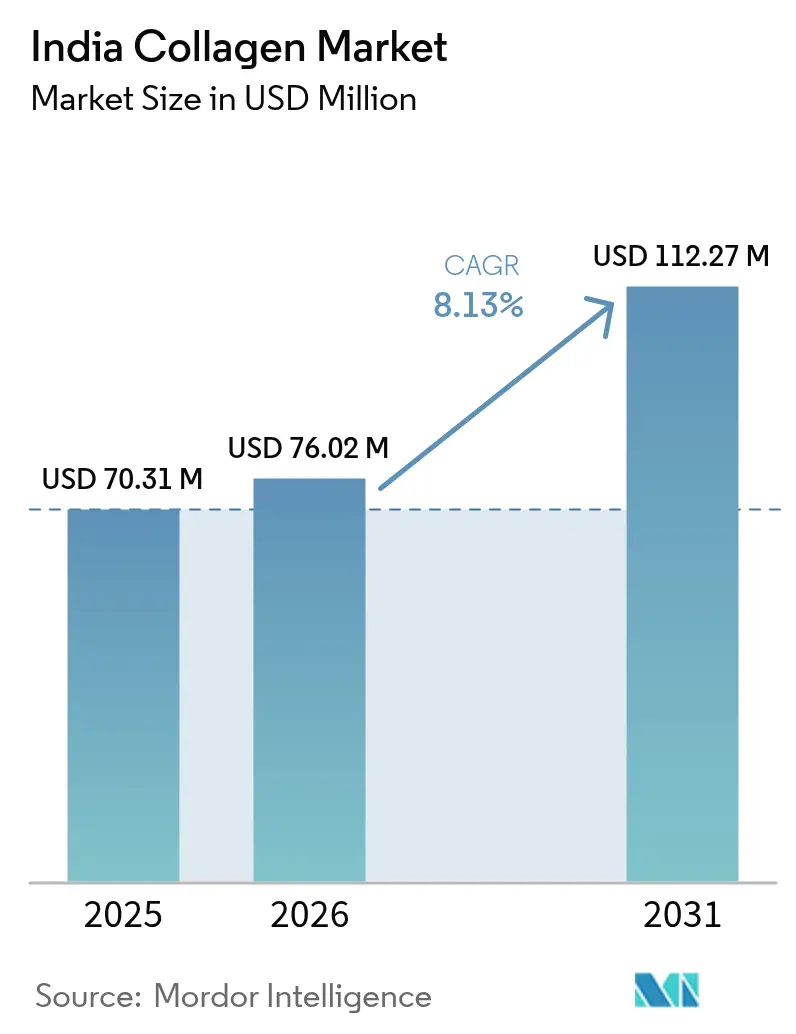

| Marktgröße im Basisjahr (2025) | 70.31 Millionen US-Dollar |

| Marktgröße (2026) | 76.02 Millionen US-Dollar |

| Marktgröße (2031) | 112.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Kollagen-Marktanalyse von Mordor Intelligence

Die Größe des Indien-Kollagen-Marktes wird voraussichtlich von 70,31 Millionen USD im Jahr 2025 auf 76,02 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,13 % über 2026–2031 einen Wert von 112,27 Millionen USD erreichen. Das Marktwachstum wird durch bedeutende demografische Veränderungen angetrieben, darunter eine alternde Bevölkerung und ein gestiegenes Gesundheitsbewusstsein bei jüngeren Verbrauchern sowie steigende verfügbare Einkommen in städtischen Gebieten. Staatliche Vorschriften verbessern weiterhin die Qualitätsstandards und fördern die heimische Produktion durch die Einführung von Fertigungsanreizen und Qualitätskontrollmaßnahmen. Die expandierende Fitnesskultur, insbesondere in Großstädten, kombiniert mit der wachsenden Nachfrage nach funktionellen Lebensmitteln und hochwertigen Heimtierernährungsprodukten, schafft vielfältige Möglichkeiten für kollagenhaltige Produkte in mehreren Segmenten. Zu den jüngsten regulatorischen Entwicklungen gehören die Verpackungsänderung der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) von 2025, die die Verwendung von recyceltem PET zur Förderung nachhaltiger Verpackungslösungen erlaubt, sowie die mögliche Übertragung der Aufsicht über Nahrungsergänzungsmittel an die Zentrale Drogenstandardkontrollorganisation (CDSCO). Diese Übertragung deutet auf erhöhte Compliance-Anforderungen und strengere Qualitätskontrollmaßnahmen für Hersteller und Importeure im Kollagenmarkt hin.

Wichtigste Erkenntnisse des Berichts

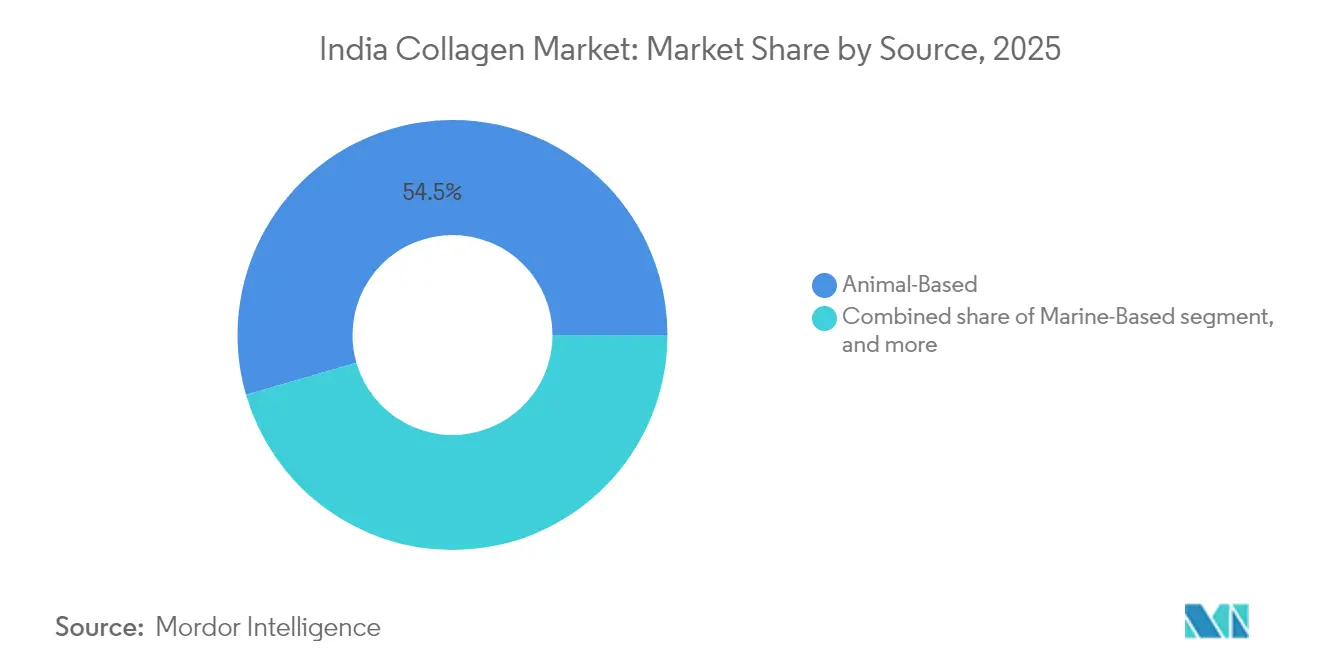

- Nach Quelle führte tierisches Kollagen mit einem Anteil von 54,48 % am Indien-Kollagen-Markt im Jahr 2025; meeresbasiertes Kollagen wird voraussichtlich mit einer CAGR von 9,05 % von 2026 bis 2031 wachsen.

- Nach Produkttyp dominierte Gelatine mit 48,05 % der Größe des indischen Kollagenmarktes im Jahr 2025, während hydrolysiertes Kollagen voraussichtlich mit einer CAGR von 8,64 % wachsen wird.

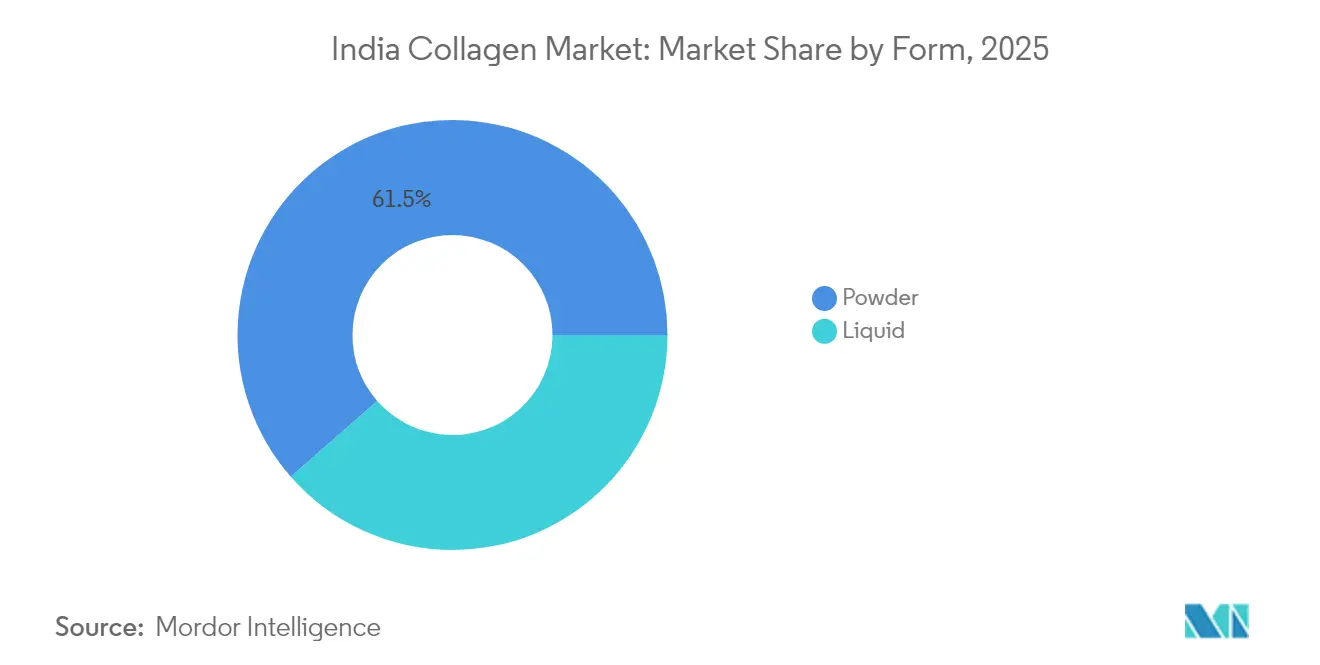

- Nach Form entfielen Pulverformate auf einen Anteil von 61,45 % am Indien-Kollagen-Markt im Jahr 2025, während Flüssigformate auf eine CAGR von 8,53 % zusteuern.

- Nach Anwendung entfielen Nahrungsergänzungsmittel auf 57,78 % der Größe des Indien-Kollagen-Marktes im Jahr 2025; Kosmetik und Körperpflege werden voraussichtlich mit der höchsten Rate von 8,93 % CAGR bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Kollagen-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Schönheitsbewusstsein | +1.8% | National, mit frühen Gewinnen in Mumbai, Delhi, Bangalore | Langfristig (≥ 4 Jahre) |

| Sport- und Leistungsernährung | +1.2% | Städtische Zentren, Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Erweiterung des Angebots an funktionellen Lebensmitteln und Getränken | +1.0% | National, konzentriert in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Heimtiergesundheit und Tierernährung | +0.8% | Ballungsräume, Gujarat, Maharashtra, Delhi NCR | Langfristig (≥ 4 Jahre) |

| Zunehmende vegane und spezielle Quellenoptionen | +0.6% | Städtische Märkte, Südindien, Westbengalen | Mittelfristig (2–4 Jahre) |

| Transparenz der Produktkennzeichnung und Nachfrage nach sauberen Etiketten | +0.4% | National, Fokus auf das Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Schönheitsbewusstsein

Indiens demografischer Wandel bietet aufgrund seiner großen erwerbsfähigen Bevölkerung und beschleunigenden Alterungstrends besondere Marktchancen für Kollagenprodukte. Das Land hat die weltweit größte Jugendpopulation, während sein älteres Segment erheblich wächst. Laut dem Bevölkerungsfonds der Vereinten Nationen wird die Bevölkerung ab 60 Jahren voraussichtlich von 153 Millionen im Jahr 2023 auf 347 Millionen bis 2050 ansteigen[1]Quelle: Bevölkerungsfonds der Vereinten Nationen, "Indiens alternde Bevölkerung: Warum sie wichtiger ist denn je," unfpa.org. Dieser demografische Wandel erzeugt Nachfrage in therapeutischen und lebensstilverbessernden Anwendungen, angetrieben durch ein gestiegenes Alterungsbewusstsein und Schönheitsbewusstsein. Klinische Belege, die die Vorteile von Kollagen für die Gelenkgesundheit, die Hautelastizität und die Knochenmineraldichte über 12-monatige Zeiträume belegen, haben dazu beigetragen, die Skepsis der Verbraucher zu überwinden und die Marktakzeptanz zu erhöhen[2]Quelle: Internationale Zeitschrift für Orthopädische Wissenschaften, "Spezifische Kollagenpeptide im Management von Osteoporose: Entschlüsselung des therapeutischen Potenzials durch Expertenperspektiven und wissenschaftliche Erkenntnisse," orthopaper.com. Das jüngere Bevölkerungssegment nutzt Kollagen zunehmend zu präventiven Zwecken, während ältere Verbraucher sich auf seine therapeutischen Anwendungen konzentrieren. Bundesstaaten wie Kerala und Tamil Nadu, die voraussichtlich um 2040 ihren Bevölkerungshöhepunkt erreichen werden, sind als frühe Anwender von Produkten zur Altersbewältigung positioniert. Während die FSSAI-Vorschriften derzeit die Sicherheitsstandards regeln, könnten eine mögliche Aufsicht durch die Zentrale Drogenstandardkontrollorganisation (CDSCO) die Qualitätsanforderungen erhöhen und zu einer Marktkonsolidierung führen.

Sport- und Leistungsernährung

Sport- und Leistungsernährung in Indien verzeichnet aufgrund erhöhter staatlicher Investitionen ein erhebliches Wachstum. Das Ministerium für Jugendangelegenheiten und Sport hat für 2021–22 bis 2025–26 ₹3.790,50 Crore bereitgestellt, um die Programmabdeckung zu erweitern und die Sportinfrastruktur zu verbessern[3]Quelle: Ministerium für Jugendangelegenheiten und Sport, "Indiens wachsender Fokus auf Jugend und Sport," pib.gov. Diese verstärkte Unterstützung fördert die sportliche Beteiligung, was die Nachfrage nach fortschrittlichen Ernährungslösungen, einschließlich Kollagenpräparaten, unter Profisportlern und Fitnessbegeisterten erhöht. Die regulatorische Aufsicht über Proteinangaben hat die Marktposition von Kollagenpeptiden gestärkt, unterstützt durch ihren Status als allgemein als sicher anerkannt (GRAS) und nachgewiesene Vorteile bei der Behandlung von Diabetes und Gelenkgesundheit. Die Akzeptanz von Leistungsernährungsprodukten wächst in Ballungsräumen, angetrieben durch steigende Fitnessstudio-Mitgliedschaften und ein gestiegenes Fitnessbewusstsein. Spezialisierte Formulierungen, wie Rousselots Nextida GC, das eine 42%ige Reduzierung der Blutzuckerspitzen nach den Mahlzeiten demonstriert, erweitern den Markt über traditionelle Gelenkgesundheitsanwendungen hinaus[4]Quelle: Darling Ingredients, "Darling Ingredients stellt Nextida™ GC vor," darlingii.com. Die strengen Vorschriften der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) für Proteinpräparate bieten Chancen für konforme Kollagenhersteller. Darüber hinaus stärkt die Präferenz der jüngeren Bevölkerungsgruppe für sauber etikettierte, wissenschaftlich validierte Ernährungsprodukte die Marktposition von Kollagen im Vergleich zu synthetischen Alternativen.

Erweiterung des Angebots an funktionellen Lebensmitteln und Getränken

Die Erweiterung des Angebots an funktionellen Lebensmitteln und Getränken wird zu einem wichtigen Wachstumstreiber für den indischen Kollagenmarkt, da Verbraucher zunehmend Produkte suchen, die sowohl Nährwert als auch Lifestyle-Vorteile bieten. Kollagen wird in eine Vielzahl von Formaten integriert – von angereicherten Milchprodukten, Proteinriegeln und trinkfertigen Getränken bis hin zu funktioneller Süßwaren – und ermöglicht es Marken, mehrere Konsumgelegenheiten anzusprechen. Die wachsende Beliebtheit von Schönheit-von-innen-Produkten verschmilzt mit dem Wellness-Trend und ermutigt Hersteller, Kollagen mit ergänzenden Inhaltsstoffen wie Vitaminen, Antioxidantien und pflanzlichen Proteinen zu kombinieren, um Attraktivität und Wirksamkeit zu steigern. Diese Konvergenz fördert nicht nur die Produktinnovation, sondern erweitert auch die Reichweite von Kollagen über Nischen-Ergänzungsmittelkategorien hinaus in den Mainstream-Einzel- und E-Commerce-Handel. Der Trend zu sauber etikettierten, premium positionierten funktionellen Produkten ist besonders stark unter städtischen Millennials und der Generation Z, die Bequemlichkeit, wissenschaftlich fundierte Vorteile und sensorische Attraktivität priorisieren. Internationale Marken und inländische Akteure bringen gleichermaßen kollagenhaltige Snacks und Getränke auf den Markt, die auf indische Geschmackspräferenzen zugeschnitten sind und gleichzeitig Eigenschaften wie Hautelastizität, Gelenkunterstützung und Muskelregeneration hervorheben. Da die FSSAI-Vorschriften Sicherheit und Transparenz bei der Kennzeichnung von Inhaltsstoffen gewährleisten, profitiert die Kategorie von steigendem Verbrauchervertrauen und ebnet den Weg für eine nachhaltige Marktdurchdringung und einen höheren Pro-Kopf-Kollagenkonsum.

Heimtiergesundheit und Tierernährung

Die Segmente Heimtiergesundheit und Tierernährung bieten erhebliche Wachstumschancen für den indischen Kollagenmarkt, unterstützt durch zunehmende Heimtierhaltung und höhere Ausgaben für hochwertige Tierpflegeprodukte. Laut Agriculture and Agri-Food Canada verzeichnete Indien im Jahr 2023 etwa 23 Millionen Haushalte mit Hunden und 1,7 Millionen mit Katzen als Haustiere. Der Markt erkennt Kollagen, insbesondere in hydrolysierter und Peptidform, für seine Vorteile bei der Verbesserung der Gelenkgesundheit, Mobilität, Hautbeschaffenheit und Fellqualität bei Haustieren an. Die Kombination aus Urbanisierung, höheren verfügbaren Einkommen und dem Trend zur Kleinfamilie hat die Heimtieradoptionsraten erhöht, was Besitzer dazu veranlasst, spezialisierte Ernährungsprodukte mit funktionellen Inhaltsstoffen wie Kollagen gegenüber generischem Futter zu wählen. Dies schafft Möglichkeiten für Hersteller, kollagenhaltige Leckerlis, Kauartikel und Nahrungsergänzungsmittel zu entwickeln, die sowohl präventive als auch therapeutische Anforderungen erfüllen. Das Wachstum in diesem Segment steht im Einklang mit der Expansion von Indiens Viehzucht-, Aquakultur- und Geflügelsektoren, wo kollagenreiche Ernährungsprodukte die Wachstumsleistung, Immunität und allgemeine Tiergesundheit verbessern. Das wachsende Bewusstsein unter Tierärzten, Heimtierfutterformulierern und Viehzüchtern bezüglich der Vorteile von Kollagen hat zu einer stärkeren Einbeziehung dieses Inhaltsstoffs in Futter- und Nahrungsergänzungsformulierungen geführt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Rohstoffversorgung | -1.4% | National, Küstenregionen für meeresbasierte Quellen | Mittelfristig (2–4 Jahre) |

| Religiöse und ethische Ernährungseinschränkungen | -1.0% | National, konzentriert in muslimisch geprägten Regionen | Langfristig (≥ 4 Jahre) |

| Stabilitäts- und Haltbarkeitsprobleme | -0.8% | Gesamtindien, besonders ausgeprägt in Regionen mit hoher Luftfeuchtigkeit | Kurzfristig (≤ 2 Jahre) |

| Evidenzlücke und Verbraucherskepsis hinsichtlich der Wirksamkeit | -0.6% | Ländliche und halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der Rohstoffversorgung

Indiens Kollagen-Lieferkette steht vor strukturellen Einschränkungen aufgrund ihrer Abhängigkeit von importierten Rohstoffen für die Gelatineproduktion. Die Verfügbarkeit von Meereskollagen wird durch saisonale Fischereigewohnheiten und unzureichende Verarbeitungsinfrastruktur eingeschränkt. Die Konzentration von Meeresfrüchteverarbeitungsanlagen in Küstenstaaten schafft logistische Herausforderungen, während religiöse und kulturelle Faktoren die Verfügbarkeit von Rinder- und Schweinerohstoffen einschränken. GELITA entwickelte spezialisierte Technologien, wie RXL-Gelatine, um Verarbeitungseinschränkungen in der Asien-Pazifik-Region zu begegnen, was die Anerkennung von Infrastrukturbeschränkungen durch die Branche demonstriert. Die Preise für meeresbasiertes Kollagen schwanken aufgrund klimabedingter Schwankungen im Fischfangvolumen. Das Fehlen einer integrierten Kühlketteninfrastruktur zwischen Quellstandorten und Verarbeitungsanlagen erhöht die Rohstoffverschlechterung und die Betriebskosten. Hersteller, insbesondere kleinere ohne langfristige Liefervereinbarungen, sind aufgrund ihrer Abhängigkeit von importiertem Spezialkollagen Versorgungssicherheitsrisiken und Währungsrisiken ausgesetzt.

Religiöse und ethische Ernährungseinschränkungen

Religiöse Ernährungsgesetze beeinflussen das Wachstum des Kollagenmarktes durch Halal- und Koscher-Zertifizierungsanforderungen, die Komplexitäten in der Lieferkette für tierische Produkte schaffen. Die Abhängigkeit des globalen Marktes von schweinefleischbasierter Gelatine steht im Widerspruch zu islamischen Ernährungsvorschriften, während rindfleischbasierte Produkte in hinduistischen Märkten Einschränkungen unterliegen. Die Herausforderungen bei der Authentifizierung von Halal- und Koscher-Gelatine beeinträchtigen das Verbrauchervertrauen, da aktuelle Nachweismethoden die vollständige Einhaltung religiöser Ernährungsanforderungen nicht gewährleisten können. Während die Biotechnologie pflanzliche Kollagenalternativen ermöglicht, stehen diese im Labor hergestellten veganen Optionen vor höheren Produktionskosten und Herausforderungen bei der Verbraucherakzeptanz. Meereskollagen stellt eine religiös akzeptable Alternative dar, ist jedoch mit Versorgungsengpässen und höheren Preisen konfrontiert. Die unterschiedlichen Zertifizierungsanforderungen verschiedener religiöser Behörden schaffen zusätzliche Compliance-Herausforderungen für Hersteller, die mehrere Verbrauchersegmente bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Meeresquellen treiben den Nachhaltigkeitswandel voran

Tierisches Kollagen hält im Jahr 2025 einen dominanten Marktanteil von 54,48 %, unterstützt durch gut etablierte Lieferketten und Kostenvorteile. Meeresbasiertes Kollagen verzeichnet ein rasantes Wachstum mit einer CAGR von 9,05 % bis 2031, angetrieben durch Nachhaltigkeitsüberlegungen und eine breitere religiöse Ernährungsakzeptanz. Rinderkollagen führt das tierische Segment aufgrund reichlich vorhandener Rohstoffe und bestehender Verarbeitungsinfrastruktur an. Sein Marktreichweite ist jedoch in Regionen mit bedeutenden hinduistischen Bevölkerungsgruppen begrenzt. Schweinekollagen unterliegt Marktbeschränkungen aufgrund islamischer Ernährungsvorschriften, was Vertriebsherausforderungen für Hersteller schafft. Meereskollagen bietet trotz höherer Preise religiöse Akzeptabilität und Umweltvorteile, die umweltbewusste Verbraucher ansprechen. Die Nutzung von Fischereiabfällen bietet eine kostengünstige Quelle für die Meereskollagenproduktion.

Biotechnologische Fortschritte haben die Entwicklung pflanzlicher Kollagenalternativen ermöglicht. Dazu gehört im Labor hergestelltes veganes Kollagen, das durch die Einführung menschlicher Kollagengene in Mikroorganismen erzeugt wird. Obwohl diese Alternativen tierversuchsfreie Optionen bieten, übersteigen ihre Produktionskosten die traditioneller Kollagenquellen. Die Kombination aus steigenden Nachhaltigkeitsanforderungen und religiösen Ernährungsüberlegungen unterstützt das anhaltende Wachstum von Meereskollagen trotz seiner Premiumpreisgestaltung.

Nach Produkttyp: Hydrolysierte Formulierungen gewinnen Bioverfügbarkeitsvorteil

Hydrolysiertes Kollagen zeigt die höchste Wachstumsrate mit einer CAGR von 8,64 % bis 2031, während Gelatine mit einem Anteil von 48,05 % im Jahr 2025 die Marktdominanz beibehält. Die Marktführerschaft von Gelatine resultiert aus ihrer weit verbreiteten Verwendung in Lebensmittel- und Pharmakologieanwendungen, Kosteneffizienz und funktioneller Vielseitigkeit in mehreren Endanwendungen. Natives/undenaturiertes Kollagen bedient spezifische therapeutische Segmente, insbesondere in Gelenkgesundheitsanwendungen, wo die strukturellen Eigenschaften von Typ-II-Kollagen wesentlich sind und Premiumpreise erzielen.

Hydrolysierte Kollagenpeptide gewinnen aufgrund überlegener Absorptionsraten, unterstützt durch klinische Belege, zunehmend Akzeptanz in Nahrungsergänzungsmitteln und Kosmetika. Hersteller nutzen fortschrittliche Verarbeitungstechnologien, um hydrolysiertes Kollagen mit spezifischen Molekulargewichten für verschiedene Anwendungen herzustellen. Zum Beispiel demonstriert Rousselots Nextida-GC-Plattform die expandierenden Anwendungen von hydrolysiertem Kollagen, indem sie eine 42%ige Reduzierung des Blutzuckerspiegels nach den Mahlzeiten erreicht und über traditionelle Gelenkgesundheitsmärkte hinausgeht.

Nach Form: Flüssigformate erfassen Premiumisierungstrends

Flüssige Kollagenformate beschleunigen sich mit einer CAGR von 8,53 % bis 2031, angetrieben durch die Verbraucherpräferenz für bequemen Konsum und wahrgenommene Absorptionsvorteile, während Pulverformate mit einem Anteil von 61,45 % im Jahr 2025 die Marktdominanz behalten, unterstützt durch ihre Kosteneffizienz und Vielseitigkeit in Produktformulierungen. Die Führungsposition des Pulversegments resultiert aus effizienten Fertigungsprozessen, längerer Haltbarkeit und etablierten Vertriebsnetzen, insbesondere in preissensiblen Märkten. Während Flüssigformulierungen aufgrund von Bequemlichkeit und vermarkteten Absorptionsvorteilen höhere Preise erzielen, sind wissenschaftliche Belege für eine überlegene Bioverfügbarkeit im Vergleich zu Pulverformaten begrenzt.

Städtische Verbraucher wählen zunehmend Flüssigformate aufgrund ihrer verzehrfertigen Natur und bequemlichkeitsorientierten Lebensstilpräferenzen. Indiens Klimabedingungen stellen erhebliche Stabilitätsherausforderungen für flüssige Kollagenprodukte dar, obwohl technologische Lösungen wie GELITAs RXL Produktverschlechterung und Vernetzungsprobleme angehen, die die Produktintegrität beeinträchtigen. Die Anforderungen an spezialisierte Fertigungsprozesse und temperaturkontrollierte Vertriebsinfrastruktur schränken die Verfügbarkeit von Flüssigformaten in ländlichen Gebieten ein und schaffen unterschiedliche Marktsegmente basierend auf geografischer Zugänglichkeit und Vertriebskapazitäten.

Nach Anwendung: Kosmetiksegment beschleunigt den Schönheit-von-innen-Trend

Das Kosmetik- und Körperpflegesegment wird voraussichtlich bis 2031 mit einer CAGR von 8,93 % wachsen, während Nahrungsergänzungsmittel mit einem Anteil von 57,78 % im Jahr 2025 die Marktdominanz behalten. Dieses Wachstum spiegelt das zunehmende Verbraucherinteresse an Schönheit-von-innen-Produkten und den Premiumisierungstrend in der Körperpflege wider. Das Wachstum des Kosmetiksegments wird durch höhere Gewinnmargen, Möglichkeiten zur Markendifferenzierung und die Verbraucherakzeptanz von Premiumpreisen für Schönheitsprodukte unterstützt. Nahrungsergänzungsmittel behalten ihre Marktführerschaft durch etablierte Vertriebsnetze, therapeutische Positionierung und breite Preiszugänglichkeit.

Das Lebensmittel- und Getränkesegment bietet Wachstumschancen, da Hersteller Meereskollagen in funktionelle Lebensmittel integrieren, wie durch Daburs Einführung von Meereskollagenformulierungen in FMCG-Kanälen exemplifiziert. FSSAI-Vorschriften verlangen von Herstellern, kosmetische Gesundheitsansprüche zu belegen, was Unternehmen mit klinischer Validierung Wettbewerbsvorteile verschafft. Die Integration von Nahrungsergänzungs- und kosmetischen Eigenschaften hat zu Hybridprodukten geführt, die Marktchancen in beiden Ergänzungs- und Schönheitskategorien erweitern. Zusätzliche Anwendungen in medizinischen und veterinären Segmenten bieten, obwohl kleiner, spezialisierte Möglichkeiten für Hersteller mit entsprechender regulatorischer Compliance.

Geografische Analyse

Indiens Kollagenmarkt zeigt erhebliches inländisches Wachstumspotenzial, angetrieben durch demografische Verschiebungen, regulatorische Änderungen und zunehmendes Gesundheitsbewusstsein in städtischen und halbstädtischen Gebieten. Die alternde Bevölkerung, steigende verfügbare Einkommen und das wachsende Interesse an präventiver Gesundheitsversorgung tragen zur Marktexpansion bei. Die vorgeschlagene Übertragung der Aufsicht über Nahrungsergänzungsmittel von der FSSAI an die CDSCO kann Qualitätsstandards verbessern, die Produktsicherheitsüberwachung verbessern und Konsolidierungsmöglichkeiten für Hersteller schaffen, die Compliance-Anforderungen erfüllen.

Ballungsräume wie Mumbai, Delhi und Bangalore führen die Marktakzeptanz aufgrund höherer verfügbarer Einkommen, fortschrittlicher Gesundheitsinfrastruktur und erhöhtem Gesundheitsbewusstsein an. Die südlichen Bundesstaaten, insbesondere Karnataka und Tamil Nadu, zeigen robustes Wachstum in Fertigung und Konsum, unterstützt durch etablierte Pharma- und Biotechnologiezentren, Forschungseinrichtungen und die Verfügbarkeit qualifizierter Arbeitskräfte. Küstenregionen haben Zugang zu Meereskollagen-Rohstoffen aus der Fischverarbeitungsindustrie, stehen jedoch vor Verarbeitungsinfrastruktureinschränkungen, die die Versorgungskapazität begrenzen. Zu diesen Einschränkungen gehören unzureichende Kühllagermöglichkeiten, Lücken in der Verarbeitungstechnologie und Qualitätskontrollherausforderungen.

Die BioE3-Politik der Regierung zielt darauf ab, die Bioproduktionskapazitäten durch Infrastrukturentwicklung, Anreize zur Technologieübernahme und Qualifizierungsprogramme zu stärken. Ländliche Märkte stehen vor Herausforderungen in Vertriebsnetzen, Preissensibilität und Bewusstseinslücken, obwohl die Expansion des digitalen Handels neue Zugangswege für Kollagenprodukte schafft. Die begrenzte Gesundheitsinfrastruktur, unzuverlässige Stromversorgung und saisonale Zugänglichkeitsprobleme beeinträchtigen die Marktdurchdringung weiter. Staatliche Initiativen für die ländliche Entwicklung, zunehmende mobile Konnektivität und das Wachstum von Telemedizindiensten bieten jedoch Möglichkeiten zur Marktexpansion in diesen Regionen.

Wettbewerbslandschaft

Der indische Kollagenmarkt weist eine moderate Konsolidierung auf, mit einer Bewertung von 6 von 10. Diese Marktstruktur ermöglicht es sowohl etablierten multinationalen Unternehmen als auch aufstrebenden inländischen Firmen, durch unterschiedliche Strategien Marktanteile zu gewinnen. Etablierte Unternehmen wie GELITA nutzen technologische Innovationen, einschließlich RXL-Gelatine, um regionale Klimaherausforderungen zu bewältigen, insbesondere bei der Aufrechterhaltung der Produktstabilität während Lagerung und Transport.

Marktchancen bestehen in spezialisierten Segmenten wie Glukosemanagement, Kollagen für Diabetiker, meeresbasierte Formulierungen aus Fischschuppen und -haut sowie Heimtierernährungsergänzungsmittel, die auf den wachsenden Heimtiermarkt abzielen, wo regulatorische Anforderungen Wettbewerbsvorteile schaffen. Unternehmen, die in die Verbesserung der Bioverfügbarkeit durch Peptidoptimierung, Stabilitätslösungen für tropische Klimata mit fortschrittlichen Einkapselungstechniken und nachhaltige Beschaffungsmethoden wie rückverfolgbare Lieferketten investieren, gewinnen Vorteile in Premiummarktsegmenten.

Der regulatorische Rahmen der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) begünstigt etablierte Unternehmen mit robusten Qualitätssystemen, einschließlich Zertifizierungen für gute Herstellungspraxis (GMP) und Qualitätstestprotokollen. Eine mögliche Aufsicht durch die Zentrale Drogenstandardkontrollorganisation (CDSCO) kann den Markt weiter konsolidieren, indem Markteintrittsbarrieren durch strengere Qualitätskontrollanforderungen und Dokumentationsprozesse erhöht werden. Neue Marktteilnehmer entwickeln pflanzliche Alternativen unter Verwendung von Erbsenprotein und biotechnologisch gewonnenem Kollagen durch rekombinante Proteinexpression, obwohl hohe Produktionskosten und begrenzte Verbraucherakzeptanz derzeit eine weit verbreitete Einführung einschränken.

Marktführer der Indien-Kollagen-Branche

Jellice Group

Nitta Gelatin Inc.

Gelita AG

Titan Biotech

Rousselot (Darling Ingredients)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nitta Gelatin India Ltd. (NGIL) kündigte anlässlich seiner goldenen Jubiläumsfeier einen Expansionsplan in Höhe von ₹200 Crore an. Der Plan umfasst eine Produktionsanlage für Kollagenpeptide in Kerala im Wert von ₹60 Crore, die bis Mitte 2025 den Betrieb aufnehmen soll. Diese Investition umfasst sowohl Gelatine- als auch Kollagenpeptidoperationen, um die steigende globale Nachfrage in den Lebensmittel- und Pharmakologiesektoren zu decken.

- Dezember 2024: Lonza Capsules & Health Ingredients (CHI) implementierte neue Fertigungslinien für Hartgelatinekapseln (HGCs) in seinen Anlagen in Rewari, Indien, und Suzhou, China. Die erweiterten Linien wurden Ende 2024 in Betrieb genommen, mit zusätzlicher Kapazität, die für das dritte Quartal 2025 geplant ist. Die Kapseln dienen sowohl pharmazeutischen als auch nutraceutischen Anwendungen und können feste und flüssige Füllungen aufnehmen. Die Erweiterung verbessert die regionalen Versorgungskapazitäten mit verbesserter Flexibilität, Qualitätskontrolle und Anpassungsoptionen für Größe und Farbe.

- Dezember 2024: Pioneer Jellice India Pvt. Ltd. und Ashok Matches & Timber Industries Pvt. Ltd. erwarben eine Mehrheitsbeteiligung an India Gelatine & Chemicals Ltd (IGCL). Die Übernahme begann mit dem Kauf von 39,42 % der IGCL-Anteile durch einen Anteilskaufvertrag (SPA), gefolgt von einem öffentlichen Angebot zum Erwerb weiterer 26 % von öffentlichen Aktionären.

Berichtsumfang des Indien-Kollagen-Marktes

Kollagen kann als das vom Körper produzierte Strukturprotein definiert werden. Kollagen spielt eine entscheidende Rolle in der Struktur und Funktion von Knorpel, Bindegewebe, Haut und Knochen.

Indiens Kollagenmarkt ist nach Form und Endverbraucher segmentiert. Nach Form ist der Markt in tierisch und meeresbasiert segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel segmentiert. Das Lebensmittel- und Getränkesegment ist weiter in Backwaren, Getränke, Frühstückscerealien und Snacks unterteilt. Darüber hinaus ist das Nahrungsergänzungsmittelsegment weiter in Seniorenernährung und medizinische Ernährung sowie Sport-/Leistungsernährung unterteilt.

Die Marktgröße wurde in Wertangaben in USD und für Volumenangaben in Tonnen für alle oben genannten Segmente ermittelt.

| Tierisch |

| Meeresbasiert |

| Pflanzenbasiert |

| Gelatine |

| Hydrolysiertes Kollagen |

| Natives/Undenaturiertes Kollagen |

| Pulver |

| Flüssigkeit |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Nahrungsergänzungsmittel |

| Sonstiges |

| Nach Quelle | Tierisch |

| Meeresbasiert | |

| Pflanzenbasiert | |

| Nach Produkttyp | Gelatine |

| Hydrolysiertes Kollagen | |

| Natives/Undenaturiertes Kollagen | |

| Nach Form | Pulver |

| Flüssigkeit | |

| Nach Anwendung | Lebensmittel und Getränke |

| Kosmetik und Körperpflege | |

| Nahrungsergänzungsmittel | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Indien-Kollagen-Markt im Jahr 2031 haben?

Der Markt wird voraussichtlich bis 2031 einen Wert von 112,27 Millionen USD erreichen und wächst mit einer CAGR von 8,13 % über 2026–2031.

Welche Kollagenquelle wächst in Indien am schnellsten?

Meereskollagen ist die am schnellsten wachsende Quelle und wird voraussichtlich eine CAGR von 9,05 % aufgrund von Nachhaltigkeits- und religiöser Neutralitätsvorteilen verzeichnen.

Warum gewinnen hydrolysierte Kollagenprodukte an Beliebtheit?

Hydrolysierte Formate bieten kleinere Peptide, die effizienter absorbiert werden und Ansprüche für Gelenk-, Haut- und Stoffwechselgesundheit unterstützen, was eine CAGR von 8,64 % antreibt.

Wie gestaltet die Regulierung den Indien-Kollagen-Bereich?

FSSAI-Kennzeichnungsreformen und die mögliche Verlagerung der Aufsicht über Nahrungsergänzungsmittel zur CDSCO verschärfen die Qualitätskontrollen und begünstigen Hersteller mit GMP-zertifizierten Anlagen.

Seite zuletzt aktualisiert am: