Marktgröße und Marktanteil für Haarpflegeprodukte in Indien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.92 Milliarden US-Dollar |

| Marktgröße (2026) | 4.1 Milliarden US-Dollar |

| Marktgröße (2031) | 5.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haarpflegeprodukte in Indien von Mordor Intelligence

Die Marktgröße für Haarpflegeprodukte in Indien wird im Jahr 2026 auf 4,1 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 von 3,92 Milliarden USD, mit Prognosen für 2031, die 5,19 Milliarden USD zeigen, mit einer Wachstumsrate von 4,73 % CAGR über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt die Entwicklung des Marktes von traditionellen Hausmitteln hin zu wissenschaftlich formulierten Lösungen wider, angetrieben durch Urbanisierung und steigende verfügbare Einkommen in Städten der Stufe 2 und Stufe 3. Die Resilienz des Marktes beruht auf seiner Fähigkeit, sich an vielfältige Verbraucherbedürfnisse anzupassen und dabei regulatorische Komplexitäten im Rahmen des Arzneimittel- und Kosmetikgesetzes von 1940 zu bewältigen.

Wichtigste Erkenntnisse des Berichts

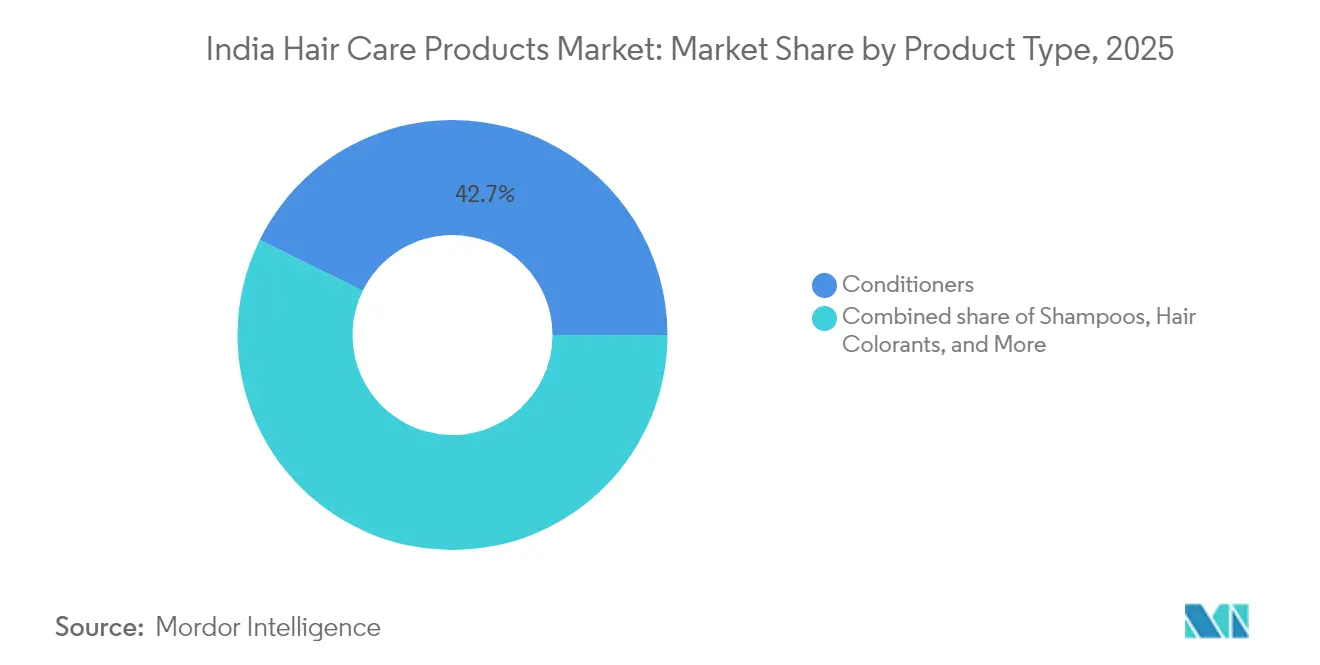

- Nach Produkttyp führten Conditioner im Jahr 2025 mit einem Anteil von 42,71 % am Markt für Haarpflegeprodukte in Indien; Haarstylingsprodukte werden voraussichtlich im Zeitraum 2026–2031 eine CAGR von 5,20 % in Metropolen und kleineren Metropolregionen aufweisen.

- Nach Kategorie beherrschten Massenangebote im Jahr 2025 mit einem Anteil von 84,97 % den Markt für Haarpflegeprodukte in Indien, während Premium-/Luxussortimente voraussichtlich bis 2031 eine CAGR von 5,60 % verzeichnen werden, insbesondere in Städten der ersten Stufe.

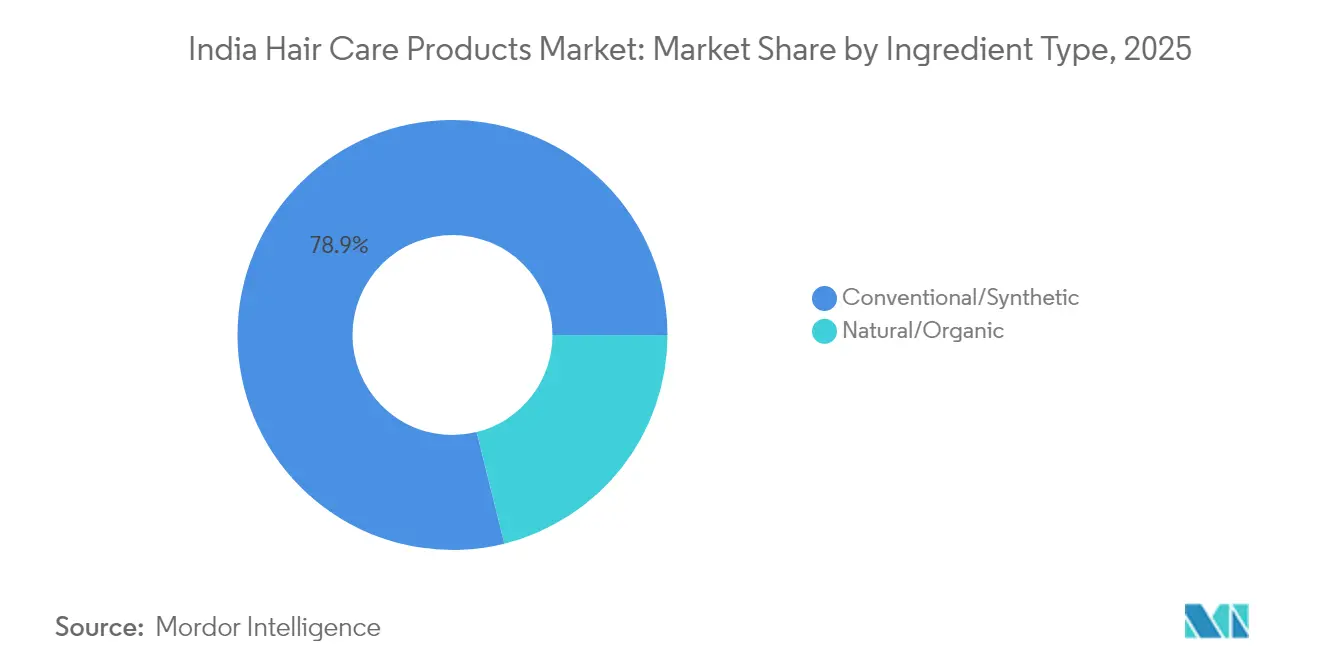

- Nach Inhaltsstofftyp machten konventionelle Formulierungen im Jahr 2025 einen Anteil von 78,88 % am Markt für Haarpflegeprodukte in Indien aus, während natürliche/organische Varianten voraussichtlich eine CAGR von 5,95 % erzielen werden.

- Nach Vertriebskanal erzielten Convenience-/traditionelle Lebensmittelgeschäfte im Jahr 2025 einen Anteil von 38,92 % am Umsatz, während der Online-Einzelhandel für eine CAGR von 6,32 % bis 2031 positioniert ist, da die digitale Durchdringung landesweit zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Haarpflegeprodukte in Indien

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigendes Pflegebewusstsein bei Männern | +1.2% | Urbane Zentren, Städte der Stufe 1 und Stufe 2 mit Ausstrahlungseffekten auf Märkte der Stufe 3 | Mittelfristig (2–4 Jahre) |

| Wechsel zu natürlichen/ayurvedischen Formulierungen | +0.8% | Gesamtindien mit Schwerpunkt in den nördlichen und westlichen Regionen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Haarausfall- und gezielten Lösungen | +0.6% | Metropolen und städtische Gebiete mit hohem Stressniveau | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf Kopfhautgesundheit | +0.5% | Städtische Märkte mit Bewusstsein für dermatologische Pflege | Mittelfristig (2–4 Jahre) |

| Regulatorischer Schwung hin zu Inhaltsstofftransparenz | +0.4% | National mit früher Einführung in regulatorisch konformen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Steigender Einfluss sozialer Medien und Influencer | +0.3% | Digital-affine Bevölkerungsgruppen in urbanen und halburbanen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Pflegebewusstsein bei Männern

Das steigende Pflegebewusstsein bei Männern treibt die Marktexpansion voran, da traditionelle Geschlechterrollen in urbanen Regionen Indiens zunehmend aufgebrochen werden. Eine umfassende Studie von Traya ergab, dass 50,31 % der indischen Männer unter 25 Jahren Haarausfall erleben, wobei die Hauptauslöser Schuppen (65 %), Stress (60 %), Darmgesundheitsprobleme (37 %) und unregelmäßige Schlafmuster (30 %) umfassen [1]Quelle: Tatvartha Health Pvt. Ltd., „Statistiken zum Haarausfall in Indien: Erkenntnisse aus 5 Lakh indischen Männern”, traya.health. Dieser demografische Wandel schafft erhebliche Chancen für gezielte Formulierungen, die männerspezifische Anliegen wie vorzeitige Glatzenbildung und Kopfhautempfindlichkeit adressieren. D2C-Marken wie Dapr nutzen diesen Trend und bieten spezialisierte Stylingprodukte an, darunter Pomaden, Modelliertone und Hitzeschutzsprays, die auf indische männliche Verbraucher zugeschnitten sind. Die Konvergenz von Anforderungen an berufliche Professionalität und dem Einfluss sozialer Medien beschleunigt die Einführung von Premium-Pflegeprogrammen, insbesondere in Städten der Stufe 1 und Stufe 2, wo verfügbare Einkommen die Premiumisierung der Kategorie unterstützen.

Wechsel zu natürlichen/ayurvedischen Formulierungen

Die Einführung ayurvedischer Formulierungen wird durch AYUSH-Zertifizierungsprotokolle und die Verbraucherpräferenz für traditionelle Inhaltsstoffe mit modernen Wirksamkeitsaussagen beschleunigt. Vedix veranschaulicht diesen Trend mit maßgeschneiderten Ayurveda-Regimen auf Basis der Dosha-Analyse und bietet sulfat- und parabenfrei formulierte Produkte an, die von zertifizierten Ayurveda-Ärzten geprüft wurden. Der regulatorische Rahmen unterstützt diesen Wandel durch Spezifikationen des Büros für indische Standards für Kräuterkosmetika und eine verstärkte Überprüfung der Sicherheitsprofile synthetischer Inhaltsstoffe. Unternehmen nutzen traditionelle Inhaltsstoffe wie Bockshornklee, Hibiskus und Zwiebelöl und stellen dabei die Konformität mit modernen Sicherheits- und Wirksamkeitsstandards sicher. Dieser doppelte Ansatz erfüllt die Verbrauchernachfrage nach natürlichen Lösungen und erfüllt gleichzeitig die regulatorischen Anforderungen für die Produktregistrierung und den Marktzugang in den indischen Bundesstaaten.

Wachsende Nachfrage nach Haarausfall- und gezielten Lösungen

Haarausfall-Bedenken werden in verschiedenen Bevölkerungsgruppen zunehmend weitverbreitet, wobei eine erhebliche Anzahl von Personen in Delhi NCR von Haarausfall betroffen ist. Viele führen das Problem auf die schlechte Wasserqualität zurück, insbesondere auf die Härte des im Alltag verwendeten Wassers. Laut Daten, die vom Nationalen Rat für das Altern, Inc. im April 2025 veröffentlicht wurden, erleben etwa 63 % der Männer im Alter von 21 bis 61 Jahren Haarausfall [3]Quelle: Nationaler Rat für das Altern, Inc., „Statistiken zum Haarausfall”, ncoa.org. Diese weit verbreiteten Bedenken treiben die Nachfrage nach spezialisierten Behandlungen an, die auf die Ursachen eingehen, anstatt lediglich kosmetische Kaschierung zu bieten. Unternehmen reagieren mit gezielten Seren, Wachstumsaktivatoren und Kopfhautbehandlungen, die klinisch bewährte Inhaltsstoffe wie Redensyl, Kopexil und Procapil enthalten. Der Markt erlebt eine Zunahme von dermatologisch geprüften Formulierungen und von Trichologen entwickelten Lösungen, was die Bereitschaft der Verbraucher widerspiegelt, in wissenschaftlich validierte Behandlungen zu investieren. Städtische Luftverschmutzung verschlimmert Haarausfallprobleme und schafft eine anhaltende Nachfrage nach schützenden und regenerativen Formulierungen in Metropolmärkten.

Regulatorischer Schwung hin zu Inhaltsstofftransparenz

Der regulatorische Schwung hin zu verbesserter Inhaltsstoffoffenlegung und Sicherheitsstandards wächst, wobei Studien des Nationalen Instituts für Umwelttechnik und -forschung ergaben, dass 40 % der getesteten Kosmetika die EU-Siloxangrenzwerte überschritten [2]Quelle: Nationales Institut für Umwelttechnik und -forschung, „Siloxangehalte in indischen Kosmetika 2024”, neeri.res.in. Diese regulatorische Kontrolle treibt Unternehmen zu saubereren Formulierungen und transparenten Kennzeichnungspraktiken. Die Weiterentwicklung der BIS-Standards und eine mögliche separate Gesetzgebung für Schönheitsprodukte erzeugen Compliance-Druck, der etablierten Unternehmen mit robusten regulatorischen Kapazitäten zugute kommt. Das regulatorische Umfeld richtet sich zunehmend an internationalen Standards aus, insbesondere an EU-Richtlinien zu beschränkten Stoffen, und schafft Möglichkeiten für exportorientierte Hersteller, während es kleinere Unternehmen ohne Compliance-Infrastruktur herausfordert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preissensibilität und Verbreitung von Fälschungen | -0.7% | Ländliche Märkte und preisbewusste städtische Segmente | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Praktiken und natürliche Hausmittel | -0.5% | Traditionelle Haushalte in ganz Indien mit ländlicher Konzentration | Langfristig (≥ 4 Jahre) |

| Herausforderungen durch hartes Wasser und städtische Umweltverschmutzung | -0.4% | Metropolen und Industriegebiete mit Wasserqualitätsproblemen | Mittelfristig (2–4 Jahre) |

| Fragmentierte ländliche Vertriebslogistik | -0.3% | Ländliche und halbstädtische Märkte mit Infrastrukturlücken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität und Verbreitung von Fälschungen

Preissensibilität schränkt die Marktexpansion ein, da gefälschte Produkte Markenangebote durch aggressive Preisstrategien untergraben. Durchsetzungsmaßnahmen in Kerala, Maharashtra und Telangana im gesamten Jahr 2024 deckten weitreichende Netzwerke von gefälschten Kosmetika, unlizenzierte Importe und Markenrechtsverletzungen auf, die das legitime Marktwachstum beeinträchtigen. Die Verbreitung nicht regulierter Produkte schafft Verwirrung bei den Verbrauchern und Sicherheitsbedenken, während die Markenwert-Investitionen beeinträchtigt werden. Ländliche und halbstädtische Märkte sind aufgrund begrenzter regulatorischer Aufsicht und preisbewussten Kaufverhaltens besonders anfällig für Fälschungen. Diese Dynamik zwingt legitime Hersteller, Qualitätsinvestitionen mit wettbewerbsfähigem Preisdruck in Einklang zu bringen, was Innovations- und Premium-Positionierungsstrategien potenziell einschränken kann.

Fragmentierte ländliche Vertriebslogistik

Die Fragmentierung des ländlichen Vertriebs begrenzt die Marktdurchdringung, obwohl Indiens weitgehend ländliche Bevölkerung eine erhebliche ungenutzte Nachfrage repräsentiert. Infrastrukturelle Einschränkungen, einschließlich schlechter Straßenanbindung, unzureichender Kühllagermöglichkeiten und fragmentierter Einzelhandelsnetzwerke, erhöhen die Vertriebskosten und reduzieren die Produktverfügbarkeit. Die Komplexität der Bedienung vielfältiger regionaler Präferenzen über fragmentierte Lieferketten schafft betriebliche Ineffizienzen, die die Marktexpansion beeinträchtigen. Traditionelle Vertriebsmodelle haben Schwierigkeiten mit der letzten Meile, während moderne Einzelhandelsformate auf städtische Gebiete konzentriert bleiben. Diese strukturelle Herausforderung erfordert innovative Vertriebsstrategien und Partnerschaften mit lokalen Händlern, um eine nachhaltige Marktdurchdringung im ländlichen Raum zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Conditioner führend, während Styling aufsteigt

Haarconditioner halten mit 42,71 % im Jahr 2025 den größten Marktanteil, während Haarstylingsprodukte bis 2031 voraussichtlich die höchste CAGR von 5,20 % aufweisen werden. Diese Wachstumsdiskrepanz spiegelt das sich verändernde Verbraucherverhalten hin zu spezialisierten Stylinglösungen wider, angetrieben durch den Einfluss sozialer Medien und Anforderungen an professionelles Erscheinungsbild. Conditioner profitieren von universellen Nutzungsmustern und etablierten Verbrauchergewohnheiten, während Stylingprodukte von aufkommenden Trends wie Hitzeschutz, Lockendefiniton und Texturverbesserung profitieren.

Unternehmen investieren zunehmend in Innovationen bei Stylingprodukten, wobei Marken wie Arata alkoholfreie Gele und Textursprays für indische Klimabedingungen auf den Markt bringen. Das Stylingsegment profitiert von Premiumisierungstrends, da Verbraucher professionelle Qualitätsergebnisse für den Heimgebrauch anstreben. Regulatorische Compliance-Faktoren beeinflussen die Produktentwicklung, wobei BIS-Standards die Formulierungssicherheit und Kennzeichnungsanforderungen für alle Produktkategorien regeln. Shampoos bilden das zweitgrößte Segment im Markt, mit konstanter Nachfrage aufgrund wesentlicher Haarreinigungsanforderungen. Das Segment zeigt aufgrund der Marktreife ein moderates Wachstum. Haarfärbemittel zeigen Wachstum in städtischen Märkten, insbesondere bei zunehmender Verbraucherpräferenz für natürliche und organische Produkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Massenmarktdominanz inmitten der Premium-Beschleunigung

Das Premium-/Luxussegment wächst mit einer CAGR von 5,60 %, während Massenmarktkategorien im Jahr 2025 einen Marktanteil von 84,97 % behalten, was eine duale Marktentwicklung demonstriert. Diese Divergenz spiegelt die Einkommenspolarisierung und die sich entwickelnde Verbrauchersophistikation in städtischen und ländlichen Märkten wider. Massensegmente profitieren von Preiszugänglichkeit und breiter Vertriebsreichweite, insbesondere in ländlichen Gebieten, wo Preis-Leistungs-Überlegungen die Kaufentscheidungen bestimmen. Premium-Segmente profitieren von Urbanisierungstrends, steigenden verfügbaren Einkommen und der Bereitschaft der Verbraucher, in spezialisierte Formulierungen mit nachgewiesenen Wirksamkeitsaussagen zu investieren. Der Premiumisierungstrend beschleunigt sich in Metropolmärkten, wo Verbraucher zunehmend Inhaltsstoffqualität, Markenreputation und personalisierte Lösungen gegenüber Preiserwägungen priorisieren.

D2C-Marken wie SkinKraft und Vedix demonstrieren Premium-Positionierung durch Individualisierungstechnologie und dermatologisch geprüfte Formulierungen und erzielen dabei Preisaufschläge, während sie direkte Verbraucherbeziehungen aufbauen. Traditionelle Massenmarktteilnehmer reagieren mit der Einführung von Premium-Untermarken und der Aufwertung bestehender Formulierungen, um sich verändernde Verbraucherpräferenzen zu erfassen. Die Kategoriedynamik deutet auf nachhaltige Wachstumschancen in beiden Segmenten hin, wobei Massenmärkte Mengenwachstum und Premium-Segmente Wertzuwachs antreiben.

Nach Inhaltsstofftyp: Natürliche Formulierungen gewinnen an Dynamik

Natürliche/organische Formulierungen steigen mit einer CAGR von 5,95 %, obwohl konventionelle/synthetische Varianten im Jahr 2025 einen Marktanteil von 78,88 % halten, was eine sich beschleunigende Verbraucherpräferenz für Clean-Beauty-Lösungen anzeigt. Dieses Wachstum spiegelt den regulatorischen Schwung hin zu Inhaltsstofftransparenz und das Verbraucherbewusstsein für potenzielle Gesundheitsauswirkungen synthetischer Chemikalien wider. Konventionelle Formulierungen behalten die Dominanz durch etablierte Wirksamkeitsprofile, Kostenvorteile und über Jahrzehnte aufgebaute weitreichende Vertriebsnetzwerke.

Natürliche Varianten stehen vor Herausforderungen wie höheren Rohstoffkosten, kürzerer Haltbarkeit und begrenzter Verfügbarkeit bewährter Wirkstoffe im großen Maßstab. Der regulatorische Support durch AYUSH-Zertifizierung und BIS-Standards für Kräuterkosmetika schafft jedoch günstige Bedingungen für die Ausweitung natürlicher Produkte. Unternehmen investieren stark in die Beschaffung natürlicher Inhaltsstoffe und Formulierungstechnologie, wobei Marken wie Ashba Botanics mit 100 % natürlichen, sulfatfreien Formulierungen für spezifische Haartypen positioniert werden. Die Inhaltsstoffentwicklung spiegelt breitere Verbrauchertrends hin zu Nachhaltigkeit und Gesundheitsbewusstsein wider, unterstützt durch Aufklärung in sozialen Medien und Influencer-Befürwortung für Clean-Beauty-Praktiken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Online-Einzelhandelskanäle wachsen mit einer CAGR von 6,32 %, während Convenience-/traditionelle Lebensmittelgeschäfte im Jahr 2025 einen Marktanteil von 38,92 % halten, angetrieben durch die gestiegene digitale Akzeptanz nach der COVID-19-Pandemie. Diese Kanalstörung transformiert das Einkaufsverhalten der Verbraucher und Markenengagementstrategien im gesamten Haarpflege-Ökosystem. Traditionelle Kanäle profitieren von etablierten Verbrauchergewohnheiten, sofortiger Produktverfügbarkeit und persönlicher Interaktion mit Händlern, die Nutzungsanleitungen geben.

Online-Kanäle profitieren von Bequemlichkeit, breiterem Produktangebot, wettbewerbsfähigen Preisen und personalisierten Empfehlungen durch KI-gestützte Plattformen. Der digitale Wandel ermöglicht es Direktverbrauchermarken, traditionelle Vertriebsnetzwerke zu umgehen, während er etablierten Akteuren neue Kundengewinnungskanäle bietet. Hypermärkte/Supermärkte und Apotheken/Drogerien stellen stabile Vertriebskanäle mit moderatem Wachstum dar und bedienen Verbraucher, die physische Produktprüfung und professionelle Beratung bevorzugen. Die Kanalentwicklung beschleunigt sich durch Technologieakzeptanz, wobei Salonverwaltungsplattformen wie Invoay digitales Bestandsmanagement, Kundenbeziehungsmanagement und integrierte E-Commerce-Fähigkeiten für professionelle Kanäle ermöglichen.

Geografische Analyse

Städtische Märkte, insbesondere in Städten der ersten Stufe wie Mumbai, Delhi, Bangalore und Chennai, treiben das Wachstum im Premiumsegment und die Einführung neuer Produkte voran. Diese Metropolregionen zeigen eine höhere Akzeptanz internationaler Marken, D2C-Angebote und spezialisierte Behandlungen aufgrund erhöhter verfügbarer Einkommen und der Exposition gegenüber globalen Schönheitstrends.

Städte der Stufe 2 und Stufe 3 stellen aufstrebende Wachstumschancen dar, da Infrastrukturentwicklung und steigende Einkommen der Mittelschicht den Marktzugang erweitern. Ländliche Märkte bleiben trotz erheblichem Bevölkerungspotenzial weitgehend unerschlossen, eingeschränkt durch Vertriebsherausforderungen, Preissensibilität und Präferenz für traditionelle Hausmittel.

Regulatorische Variationen auf Bundesstaatsebene beeinflussen die Marktdynamik, wobei Bundesstaaten wie Kerala, Maharashtra und Telangana eine aggressivere Durchsetzung gegen gefälschte Produkte und unlizenzierte Importe demonstrieren. Nördliche und westliche Regionen zeigen eine stärkere Einführung ayurvedischer Formulierungen, die mit kulturellen Präferenzen und der Akzeptanz traditioneller Medizin übereinstimmt. Die geografische Vielfalt innerhalb Indiens schafft Chancen für lokalisierte Produktentwicklung und gezielte Marketingstrategien, die regionale Präferenzen, Klimabedingungen und kulturelle Praktiken berücksichtigen, während nationale Markenkonsistenz gewahrt bleibt.

Wettbewerbslandschaft

Der Markt für Haarpflegeprodukte in Indien weist eine moderate Konzentration mit einem Marktkonzentrationsindex von 6 von 10 auf, was auf einen ausgewogenen Wettbewerb zwischen etablierten multinationalen Konzernen und aufstrebenden inländischen Akteuren hinweist. Etablierte Konzerne wie Hindustan Unilever, Procter & Gamble und L'Oréal nutzen umfangreiche Vertriebsnetzwerke, Markenwert und F&E-Kapazitäten, um die Marktführerschaft zu behaupten, während inländische Akteure wie Marico, Dabur und Patanjali lokale Verbrauchereinblicke und Ayurveda-Positionierung nutzen.

Die Wettbewerbslandschaft wird zunehmend fragmentierter, da Direktverbraucher-Marken (D2C) wie Mamaearth, WOW Skin Science, Vedix und SkinKraft traditionelle Vertriebsmodelle durch direktes Verbraucherengagement und gezielte Positionierung herausfordern. Die Technologieakzeptanz entwickelt sich zu einem entscheidenden Wettbewerbsdifferenziator, wobei Unternehmen in KI-gestützte Personalisierung, virtuelle Anprobe-Fähigkeiten und Datenanalyse für Verbrauchereinblicke investieren. Die Partnerschaft von L'Oréal mit ModiFace für Haarstylinganwendungen und die Tira-Plattform von Reliance zeigen, wie Technologieintegration Wettbewerbsvorteile im Verbraucherengagement und bei Einzelhandelsinnovationen schafft.

Weiße Flecken auf der Wettbewerbskarte bestehen bei individualisierten Formulierungen, Männerpflege und nachhaltigen Verpackungslösungen – Bereiche, in denen agile Start-ups etablierte Akteure durch Innovation und direkte Verbraucherbeziehungen herausfordern können. Regulatorische Compliance-Faktoren beeinflussen zunehmend die Wettbewerbspositionierung, wobei Unternehmen in Inhaltsstofftransparenz, Sicherheitstests und Zertifizierungsprozesse investieren, um sich entwickelnden regulatorischen Standards und Verbrauchererwartungen gerecht zu werden.

Marktführer für Haarpflegeprodukte in Indien

L'Oréal S.A.

Marico Limited

Dabur India Ltd

Procter & Gamble

Unilever Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Wella Professionals führte Ultimate Smooth, eine Haarpflegeserie, in Indien ein. Die Produktlinie zielt darauf ab, trockenes, stumpfes und krauses Haar mit sofortigen und dauerhaften Effekten zu transformieren.

- Mai 2025: Hindustan Unilever führte Nexxus in Indien ein und erweiterte damit sein Portfolio im Prestige- und professionellen Schönheitssegment des Landes. Die Markteinführung steht im Einklang mit der Strategie des Unternehmens, sein Premium-Produktangebot zu verbessern und gleichzeitig die Bedürfnisse indischer Verbraucher zu erfüllen. Nexxus-Produkte verfügen über die Protein-Transfusions-Technologie, die Proteine und Lipide in den Haarcortex liefert, um Schäden zu reparieren. Die Behandlung stärkt das Haar elfmal, verbessert die Glätte und erhöht den Glanz ab der ersten Anwendung.

- Dezember 2024: Beox Professional, eine brasilianische Haarpflegemarke, trat in den indischen Markt ein, indem sie ihre Premiumprodukte einführte. Das Portfolio des Unternehmens umfasst Haarpflegelösungen für Färben, Glätten, Behandlungen, Locken, Finishing und Haimpflege zu Hause. Die Marke bietet auch spezialisierte Produkte für blondes Haar an.

Berichtsumfang für den Markt für Haarpflegeprodukte in Indien

Aktivitäten wie Waschen, Schneiden, Locken, Arrangieren des Haares und dessen Behandlung zur Verbesserung, einschließlich verschiedener Haarpflegeprodukte, bilden den Haarpflegemarkt.

Der indische Markt für Haarpflege- und Stylingprodukte ist nach Produkttyp und Vertriebskanälen segmentiert. Basierend auf dem Produkttyp ist der Markt in Haarfärbemittel, Haarsprays, Conditioner, Stylinggele, Haaröle, Shampoos und andere Produkttypen segmentiert. Zu den weiteren in diesem Bericht untersuchten Produkten gehören Schäume, Dauerwellen und Relaxer. Basierend auf dem Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte, Apotheken/Gesundheitsgeschäfte und andere Vertriebskanäle segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Werts (in Millionen USD) ermittelt.

| Shampoos |

| Conditioner |

| Haarfärbemittel |

| Haarstylingsprodukte |

| Sonstige |

| Massenmarkt |

| Premium/Luxus |

| Konventionell/Synthetisch |

| Natürlich/Organisch |

| Hypermärkte/Supermärkte |

| Apotheken und Drogerien |

| Convenience-/traditionelle Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Shampoos |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingsprodukte | |

| Sonstige | |

| Nach Kategorie | Massenmarkt |

| Premium/Luxus | |

| Nach Inhaltsstofftyp | Konventionell/Synthetisch |

| Natürlich/Organisch | |

| Nach Vertriebskanal | Hypermärkte/Supermärkte |

| Apotheken und Drogerien | |

| Convenience-/traditionelle Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Haarpflegeprodukte in Indien?

Die Marktgröße für Haarpflegeprodukte in Indien wird im Jahr 2026 auf 4,1 Milliarden USD geschätzt und wird voraussichtlich bis 2031 auf 5,19 Milliarden USD ansteigen.

Welches Produktsegment dominiert den Umsatz?

Conditioner halten mit 42,71 % des Umsatzes im Jahr 2025 den größten Anteil und profitieren von breiter Haushaltnutzung und regelmäßiger Wiederbeschaffung.

Welcher Kanal wächst am schnellsten?

Der Online-Einzelhandel führt das Wachstum mit einer prognostizierten CAGR von 6,32 % an, bedingt durch ein breiteres Sortiment, schnellere Lieferung und KI-basierte Personalisierung.

Wie schnell expandieren Premium-/Luxussortimente?

Premium-/Luxusformate werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 5,60 % verzeichnen und damit das Massenmarktwachstum in Metropolen und kleineren Metropolregionen weit übertreffen.

Seite zuletzt aktualisiert am: