Japanischer Haarpflegemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.15 Milliarden US-Dollar |

| Marktgröße (2026) | 5.36 Milliarden US-Dollar |

| Marktgröße (2031) | 6.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

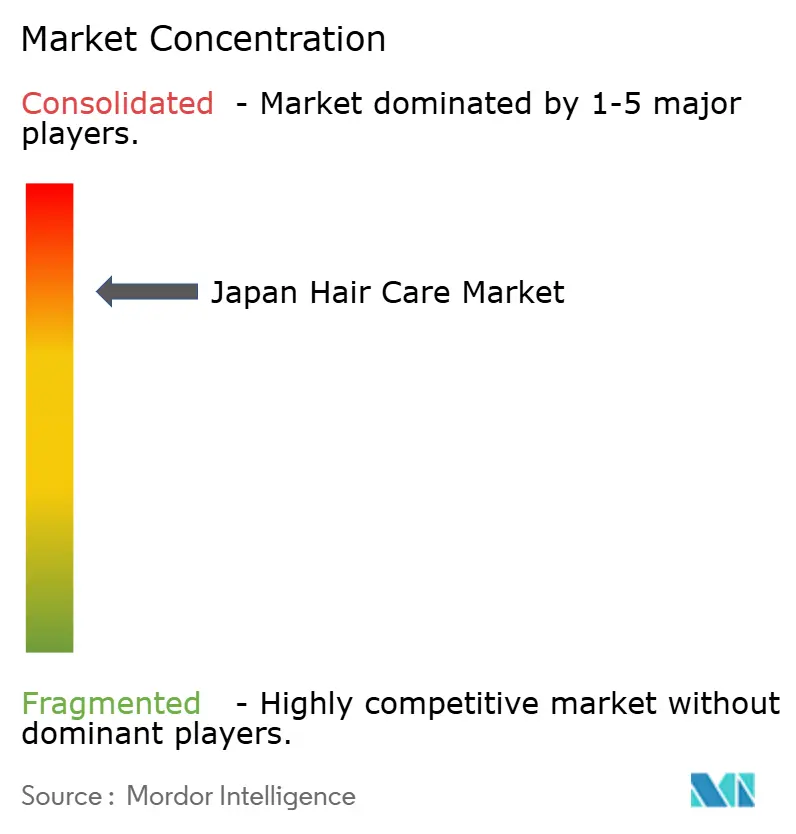

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Haarpflegemarkts von Mordor Intelligence

Die Größe des japanischen Haarpflegemarkts wurde im Jahr 2025 auf USD 5,15 Milliarden geschätzt und soll von USD 5,36 Milliarden im Jahr 2026 auf USD 6,58 Milliarden bis 2031 wachsen, bei einer CAGR von 4,16 % während des Prognosezeitraums (2026–2031). Die stetige Expansion wird durch eine stark alternde Bevölkerung angetrieben, die gezielte Lösungen für Kopfhautgesundheit und Haarausdünnung sucht, durch Premiumisierung, die technologiegetriebene Formulierungen belohnt, sowie durch einen regulatorischen Rahmen, der Marken zu sichereren, pflanzenbasierten Inhaltsstoffen lenkt. Die Nachfrage teilt sich zwischen Massen- und Premiumlinien auf; Massenlinien dominieren weiterhin die Ladenregale, doch Premiumprodukte wachsen schneller, da ältere Verbraucher ihr frei verfügbares Einkommen für Speziallösungen einsetzen. Der digitale Handel verändert den japanischen Haarpflegemarkt, da traditionsreiche Unternehmen ihre Direktvertriebsplattformen ausbauen, während Fachgeschäfte durch persönliche Beratung ihren Einfluss behalten. Die Innovationstätigkeit bleibt lebhaft: Shampoos mit Lamellentechnologie, chemikalienfreie Dauerwellenstylingsysteme und KI-gestützte Personalisierung ermöglichen es Unternehmen, höhere Preispunkte zu rechtfertigen und Produktentwicklungszyklen zu verkürzen.

Wichtigste Erkenntnisse des Berichts

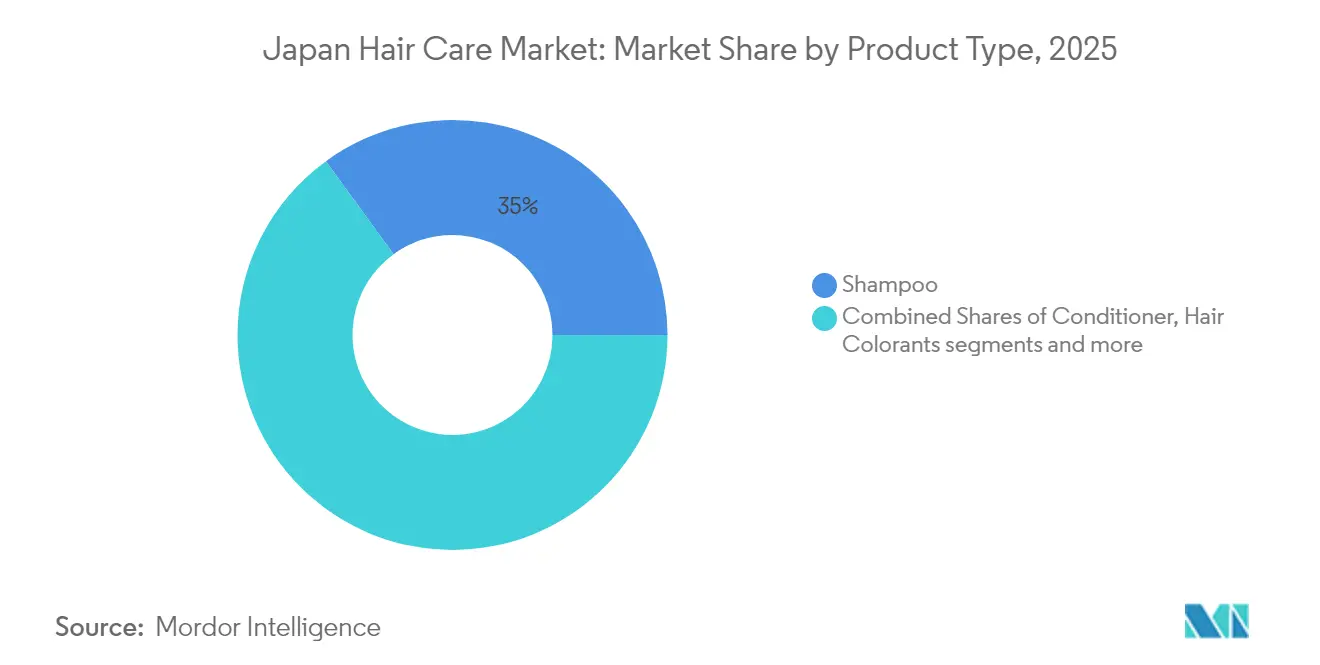

- Nach Produkttyp führte Shampoo mit einem Marktanteil von 35,02 % am japanischen Haarpflegemarkt im Jahr 2025, und Stylingprodukte verzeichneten das höchste prognostizierte Wachstum mit einer CAGR von 4,58 % von 2026 bis 2031.

- Nach Kategorie hielten Massenprodukte im Jahr 2025 einen Marktanteil von 74,93 % am japanischen Haarpflegemarkt, während Premiumprodukte bis 2031 mit einer CAGR von 5,41 % zulegten.

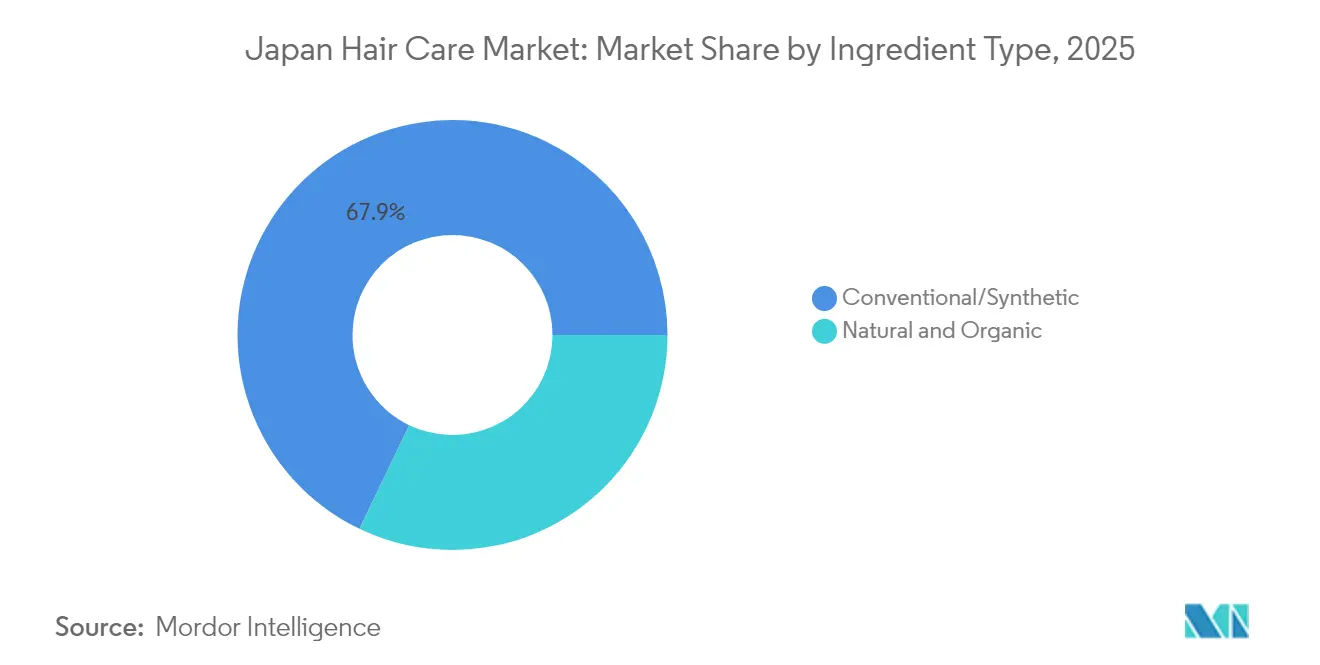

- Nach Inhaltsstofftyp entfielen im Jahr 2025 67,88 % der Größe des japanischen Haarpflegemarkts auf konventionelle Formulierungen, während natürliche und biologische Linien mit einer CAGR von 5,96 % im Zeitraum 2026–2031 am schnellsten wuchsen.

- Nach Vertriebskanal entfielen im Jahr 2025 49,05 % der Größe des japanischen Haarpflegemarkts auf Fachgeschäfte, doch der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 7,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Haarpflegemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage der alternden Bevölkerung nach Lösungen gegen Haarausdünnung und für Kopfhautgesundheit | +1.2% | National, mit Schwerpunkt in den Metropolregionen Tokio und Osaka | Langfristig (≥ 4 Jahre) |

| Wandel hin zu natürlichen und biologischen Produkten | +0.8% | National, mit Premiumsegmenten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in Produktformulierungen | +0.7% | National, angeführt von Forschungs- und Entwicklungszentren in Tokio | Mittelfristig (2–4 Jahre) |

| Nachfrage nach multifunktionalen Produkten und Produkten zur Schadensbegrenzung | +0.6% | National, insbesondere in feuchten Regionen | Kurzfristig (≤ 2 Jahre) |

| Männliche Pflegekultur expandiert rasch | +0.5% | Städtische Zentren, Ausweitung auf Vorstadtgebiete | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrend mit hochwertigen Produktangeboten | +0.4% | Tokio, Osaka, Nagoya – Premiumeinzelhandelsbezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage der alternden Bevölkerung nach Lösungen gegen Haarausdünnung und für Kopfhautgesundheit

Japans alternde Bevölkerung verändert den Markt und schafft einen wachsenden Bedarf an spezialisierten Haarpflegelösungen. Laut einem im Oktober 2024 veröffentlichten Artikel der Weltgesundheitsorganisation sind bereits 30 % der Bevölkerung über 60 Jahre alt [1]Quelle: Weltgesundheitsorganisation, „Altern und Gesundheit”, who.int. Forschungsergebnisse zeigen, dass Haarausdünnung ein erhebliches Problem für Personen in ihren 30ern und 40ern darstellt, wobei 65 % der Frauen in diesen Altersgruppen dieses Problem äußern. In diesem Zusammenhang reagieren Unternehmen mit maßgeschneiderten Innovationen auf diese Bedürfnisse. So konzentriert sich beispielsweise die Marke LADULLA von Nakano Seiyaku auf Frauen im Alter von 50 bis 70 Jahren, die ein verringertes Haarvolumen erleben, und nutzt die Bond-Fix-Complex-Technologie zur Stärkung der Haarstruktur. Dieser demografische Wandel treibt ein stetiges Marktwachstum voran, unterstützt durch die steigende Zahl älterer Verbraucher mit stabilem verfügbarem Einkommen. Der Fokus liegt nicht mehr nur auf grundlegender Haarpflege, sondern auf der allgemeinen Kopfhautgesundheit. Unternehmen wie Kracie gehen dabei voran, indem sie fortschrittliche Inhaltsstoffe wie Glyceryl Glutamido Glycine Na entwickeln, um die interne Haarvernetzungsdichte zu verbessern und den Auswirkungen des Alterns auf das Haar entgegenzuwirken.

Wandel hin zu natürlichen und biologischen Produkten

Verbraucher in Japan greifen zunehmend zu natürlichen und biologischen Haarpflegeprodukten, was ihr wachsendes Bewusstsein für die Sicherheit chemischer Inhaltsstoffe und eine erneute Wertschätzung traditioneller japanischer Schönheitspraktiken widerspiegelt. Inhaltsstoffe wie Kameliensamenöl, auch Tsubaki genannt, gewinnen aufgrund ihrer Fähigkeit, tief zu befeuchten, Frizz zu reduzieren und den Glanz zu verbessern, an Beliebtheit. Zur Unterstützung dieses Wandels hat Japans Ministerium für Gesundheit, Arbeit und Soziales synthetische Inhaltsstoffe wie Hydrochinon und Formaldehyd verboten und ermutigt Hersteller, mit pflanzenbasierten Alternativen und natürlichen Konservierungsmitteln zu innovieren. Unternehmen reagieren darauf mit Premiumprodukten, die diesen Präferenzen entsprechen. So umfasst beispielsweise Doshishas Biorica-Botanical-Serie silikonfreie Haaröle und Shampoos, die mit botanischen Extrakten angereichert sind und auf wertbewusste Verbraucher abzielen, die effektive, natürliche Lösungen suchen.

Technologische Innovationen in Produktformulierungen

Japans Haarpflegeindustrie nutzt fortschrittliche Technologie, um einzigartige Produkte zu entwickeln, die nicht nur Premiumpreise erzielen, sondern auch die Marktexpansion vorantreiben. Ein herausragendes Beispiel ist die Marke „THE ANSWER” von Kao Corporation, die dank ihrer proprietären Lamellentechnologie die Feuchtigkeitsspeicherung und den Glanz verbessert hat, was zu einem Absatz von über 1 Million Einheiten in nur 7 Monaten geführt hat. Dank seiner digitalen Transformationsbemühungen hat Kao seine Produktentwicklungsgeschwindigkeit um das Sechsfache gesteigert, was eine schnelle Innovation ermöglicht, die sich an verändernden Verbraucherpräferenzen orientiert. Mandom demonstriert die technische Kompetenz der Branche mit seinem Gatsby Metarubber Bubble Perm Style Creator, einer Kombination aus Wachs und Schaum, die wellenartige Frisuren ohne Chemikalien nachahmt – eine Leistung, die von der Gesellschaft der Kosmetikchemiker Japan gelobt wird. Darüber hinaus zeigt sich der Vorstoß in Richtung KI und personalisierter Technologien in Kooperationen wie der von Rakuten und L'Oréal Japan, die Daten aus Rakutens umfangreichem Ökosystem von über 100 Millionen Mitgliedern nutzen, um maßgeschneiderte Schönheitslösungen anzubieten.

Nachfrage nach multifunktionalen Produkten und Produkten zur Schadensbegrenzung

Japans feuchtes Klima und der schnelllebige Lebensstil fördern eine wachsende Nachfrage nach multifunktionalen Haarpflegeprodukten. Untersuchungen zeigen, dass über 60 % der japanischen Frauen während der Regenzeit mit Haarproblemen zu kämpfen haben, insbesondere mit Frizz und Haarflachheit aufgrund der Luftfeuchtigkeit. Dies hat eine Nachfrage nach spezialisierten Formulierungen ausgelöst, die auf die Bekämpfung dieser Umweltherausforderungen zugeschnitten sind. Als Reaktion darauf bringen Unternehmen innovative Lösungen auf den Markt. So hat beispielsweise die Marke MEGAMIS von Lion Corporation ein neuartiges dreistufiges Haarpflegeregime vorgestellt [2]Quelle: Lion Corporation, „MEGAMIS-Markteinführungs-Pressemitteilung”, lion.co.jp. Diese Routine umfasst ein Haarserum, das zwischen dem Shampoonieren und der Behandlung aufgetragen wird und eine tiefe Penetration der Schönheitsseruminhaltsstoffe in die Haarstruktur gewährleistet. Darüber hinaus verfolgen Marken eine multifunktionale Strategie und entwickeln Produkte, die Hitze- und UV-Schutz bieten und gleichzeitig die Feuchtigkeit erhalten. Dieser ganzheitliche Ansatz kommt dem anspruchsvollen japanischen Verbraucher entgegen, der sowohl Effizienz als auch Wirksamkeit in seiner Schönheitspflege schätzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen | -0.6% | National, mit erhöhtem Bewusstsein in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Übernahme traditioneller Haarpflegelösungen zu Hause | -0.4% | Ländliche Gebiete, traditionelle Haushalte | Langfristig (≥ 4 Jahre) |

| Hohe regulatorische Standards und Inhaltsstoffbeschränkungen | -0.3% | National, alle Hersteller betreffend | Langfristig (≥ 4 Jahre) |

| Komplexes Vertriebssystem mit Dominanz des traditionellen Einzelhandels | -0.2% | National, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen

In Japan stellt das wachsende Verbraucherbewusstsein für die Sicherheit chemischer Inhaltsstoffe traditionelle Haarpflegeprodukte vor Herausforderungen. Dies zeigt sich besonders deutlich, da Japans Ministerium für Gesundheit, Arbeit und Soziales im Vergleich zu vielen globalen Märkten strengere Standards durchsetzt [3]Quelle: Ministerium für Gesundheit, Arbeit und Soziales, „Standards für Kosmetika 2024”, mhlw.go.jp. Das Ministerium für Gesundheit, Arbeit und Soziales hat bestimmte Inhaltsstoffe wie Hydrochinon, Chlorphenesin und mehrere Kohlenteerfarben aufgrund von Bedenken hinsichtlich Toxizität und potenzieller Krebsrisiken verboten. Infolgedessen stehen Hersteller unter Druck, ihre Produkte neu zu formulieren und sicherere Alternativen zu finden. Während diese Vorschriften die Verbrauchersicherheit priorisieren, treiben sie auch die Entwicklungskosten in die Höhe und verzögern die Markteinführung neuer Produkte. Unternehmen müssen komplexe Genehmigungsverfahren durchlaufen und umfangreiche Sicherheitstests durchführen, was die Belastung erhöht. Gleichzeitig werden japanische Verbraucher selektiver, prüfen Inhaltsstofflisten sorgfältig und bevorzugen Produkte mit natürlichen, erkennbaren Bestandteilen. Um diesen Erwartungen gerecht zu werden, investieren Unternehmen in pflanzenbasierte Konservierungsmittel und andere natürliche Alternativen. Diese Inhaltsstoffe sind jedoch oft mit höheren Kosten verbunden und erfordern neue Formulierungsansätze, was sich auf die Gewinnmargen und Preisstrategien auswirkt.

Komplexes Vertriebssystem mit Dominanz des traditionellen Einzelhandels

Japans Vertriebssystem wird von Fachgeschäften dominiert, was Markteintrittsbarrieren für neue Marktteilnehmer schafft und die Preisflexibilität einschränkt. Die traditionelle Einzelhandelsstruktur umfasst mehrere Zwischenhändler und etablierte Beziehungen, die den Markteintritt erschweren, insbesondere für kleinere Unternehmen mit begrenzten Ressourcen. Obwohl der E-Commerce weiterhin rasch wächst, vollzieht sich der Wandel von traditionellen Kanälen langsam, da viele Verbraucher die persönliche Beratung und das Testen von Produkten im Geschäft bevorzugen. Internationale Marken stehen beim Eintritt in den japanischen Markt vor zusätzlichen Herausforderungen, da sie etablierte Händlernetzwerke navigieren und Beziehungen zu Fachhändlern aufbauen müssen, die in der Regel inländische Lieferanten bevorzugen. Die Verbreitung des traditionellen Einzelhandels beeinflusst auch die Adoptionsrate neuer Produkte, da Fachgeschäfte bei der Produktauswahl oft einen konservativen Ansatz verfolgen und eine gründliche Aufklärung über neue Technologien oder Inhaltsstoffe verlangen, bevor sie Regalfläche zuweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoo-Dominanz inmitten von Styling-Innovationen

Japanische Verbraucher sind stark auf Shampoorodukte angewiesen, die im Jahr 2025 einen Anteil von 35,02 % am Haarpflegemarkt ausmachen. Dieser bedeutende Marktanteil spiegelt wider, wie tief verwurzelt Shampoo in den täglichen Haarpflegeroutinen in Japan ist. Das Haarstyling-Segment erlebt einen bemerkenswerten Aufschwung mit einer prognostizierten Wachstumsrate von 4,58 % CAGR bis 2031. Dieses Wachstum zeigt sich besonders deutlich bei Produkten wie Mandomss Gatsby Metarubber Bubble Perm Style Creator, der Verbrauchern chemikalienfreie Stylingalternativen bietet.

Der japanische Haarpflegemarkt weist in verschiedenen Segmenten ausgeprägte Verbraucherpräferenzen auf. Der Conditioner-Absatz bleibt robust, da sich Verbraucher an die Herausforderungen des feuchten japanischen Klimas anpassen. Das Haarfärbemittelsegment wächst stetig, hauptsächlich aufgrund zweier wichtiger Verbrauchergruppen: ältere Verbraucher, die Lösungen zur Grauabdeckung suchen, und jüngere Käufer, die vielfältige Farbtrends erkunden. Diese Marktstruktur verdeutlicht, wie japanische Verbraucher traditionelle Haarpflegebedürfnisse mit moderner Innovation in Einklang bringen und damit Chancen für Unternehmen schaffen, die beide Aspekte effektiv ansprechen.

Nach Kategorie: Massenmarktfundament mit Premiumbeschleunigung

Japanische Verbraucher bevorzugen weiterhin Massen-Haarpflegeprodukte, die im Jahr 2025 einen Marktanteil von 74,93 % ausmachen. Diese Präferenz ergibt sich aus dem praktischen Bedarf an zuverlässigen, alltäglichen Haarpflegelösungen zu erschwinglichen Preisen. Das Premiumsegment verzeichnet jedoch ein bemerkenswertes Wachstum von 5,41 % CAGR bis 2031, angetrieben durch eine alternde Bevölkerung, die sowohl die Mittel als auch den Wunsch hat, in fortschrittliche Haarpflegelösungen zu investieren.

Die Entwicklung des Marktes zeigt sich durch strategische Produkteinführungen und Positionierungen. Die Marke LADULLA von Nakano Seiyaku hat erfolgreich eine Verbindung zu Frauen im Alter von 50 bis 70 Jahren hergestellt, indem sie spezialisierte Bond-Fix-Complex-Technologie zu Premiumpreisen anbietet. Ebenso passen sich etablierte Akteure wie Shiseido durch ihre Tsubaki-Linie an die Marktanforderungen an, die sowohl Premium- als auch Standardangebote umfasst. Dieser duale Marktansatz spiegelt Japans wirtschaftliche Landschaft wider, in der städtische Verbraucher zunehmend zu Premiumprodukten tendieren, während ländliche Märkte ihre Präferenz für Massenmarktlösungen beibehalten.

Nach Inhaltsstofftyp: Natürlicher Übergang beschleunigt sich

Konventionelle/synthetische Inhaltsstoffe dominieren den Haarpflegemarkt mit einem Anteil von 67,88 % im Jahr 2025. Diese traditionellen Formulierungen bleiben die bevorzugte Wahl der Verbraucher aufgrund ihrer bewährten Wirksamkeit und wettbewerbsfähigen Preisgestaltung bei der Erfüllung grundlegender Haarpflegeanforderungen.

Das Segment der natürlichen und biologischen Inhaltsstoffe erlebt einen erheblichen Aufschwung mit einer prognostizierten Wachstumsrate von 5,96 % CAGR bis 2031. Dieses Wachstum resultiert aus dem zunehmenden Verbraucherfokus auf chemische Sicherheit und der Einbeziehung traditioneller japanischer Inhaltsstoffe wie Kameliensamenöl und Yuzu-Extrakt. Produktinnovationen wie Utenas Yuzu-Oil-Serie verdeutlichen diese Marktentwicklung, während Hersteller Hybridformulierungen entwickeln, die natürliche Inhaltsstoffe mit synthetischen Wirkstoffen kombinieren, um verbesserte Sicherheit und Leistung zu Premiumpreisen zu bieten.

Nach Vertriebskanal: Fachgeschäfte führen die digitale Transformation an

Japanische Verbraucher verlassen sich weiterhin stark auf Fachgeschäfte für ihre Haarpflegebedürfnisse, wobei diese Händler im Jahr 2025 49,05 % des Vertriebsmarkts auf sich vereinen. Diese Geschäfte haben ihren Erfolg auf sorgfältig ausgewählten Produktsortimenten und fachkundiger Beratung für Kunden aufgebaut, die personalisierte Haarpflegelösungen suchen. Das Vertrauen und die Beziehungen zwischen dem Personal der Fachgeschäfte und den Kunden bleiben ein Schlüsselfaktor für die Aufrechterhaltung dieser dominanten Marktposition.

Die digitale Transformation der japanischen Einzelhandelslandschaft treibt ein erhebliches Wachstum der Online-Vertriebskanäle voran, die bis 2031 mit einer CAGR von 7,12 % wachsen. Dieser Wandel spiegelt veränderte Verbraucherpräferenzen wider, wobei viele japanische Käufer nun soziale Medien und digitale Plattformen für Produktrecherchen und -käufe nutzen. Haarpflegeunternehmen haben diesen Trend erkannt und stärken aktiv ihre digitale Präsenz durch Engagement in sozialen Medien und YouTube-Inhalte. Als Reaktion auf diese Entwicklung entwickeln Fachhändler umfassende Omnichannel-Strategien, die die Lücke zwischen traditionellen Einkaufserlebnissen im Geschäft und digitalem Komfort effektiv überbrücken, um ihren Marktanteil zu schützen und auszubauen.

Geografische Analyse

Der japanische Haarpflegemarkt weist ausgeprägte Verhaltensmuster der Verbraucher auf, wobei nationale Marken eine starke Stellung behalten, während regionale Präferenzen die Produktakzeptanz prägen. Die Metropolregion Tokio, Heimat einer bedeutenden einkommensstarken Verbraucherbasis, treibt weiterhin die Akzeptanz von Premiumprodukten voran. Ebenso zeigen die Metropolregionen Osaka und Nagoya robuste Konsummuster, in denen etablierte Marken wie Kao und Shiseido den Markt dominieren. Während ländliche Verbraucher traditionell Massenmarktprodukte bevorzugen, schwindet diese Unterscheidung allmählich, da die Zugänglichkeit des E-Commerce verbessert wird und die alternde Bevölkerung eine einheitliche Nachfrage nach Spezialprodukten schafft.

Regionale Klimabedingungen beeinflussen die Kaufentscheidungen der Verbraucher in ganz Japan erheblich. In Küstenregionen mit hoher Luftfeuchtigkeit suchen Verbraucher aktiv nach Anti-Frizz- und feuchtigkeitsresistenten Produkten, um ihre spezifischen Haarpflegebedürfnisse zu erfüllen. Im Gegensatz dazu zeigen Binnenregionen eine stärkere Präferenz für feuchtigkeitsspendende Formulierungen aufgrund trockenerer Umweltbedingungen. Die Kansai-Region zeichnet sich durch die Vorliebe der Verbraucher für traditionelle japanische Inhaltsstoffe wie Kameliensamenöl und Reiswasser aus, die Unternehmen wie Shiseido erfolgreich in ihre Tsubaki-Markenangebote integriert haben.

Städtische Märkte, mit Tokio an der Spitze, bleiben das primäre Testfeld für Premiumproduktinnovationen. Dieser strategische Ansatz wird durch Kaos erfolgreiche Einführung der Marke „THE ANSWER” veranschaulicht, die zunächst auf Metropolverbraucher abzielte, bevor eine landesweite Expansionsstrategie umgesetzt wurde.

Wettbewerbslandschaft

Der japanische Haarpflegemarkt ist konzentriert und weist eine bemerkenswerte Balance in der Umsatzverteilung im ganzen Land auf, unterstützt durch umfassende Medienberichterstattung, tief verwurzelte Schönheitsstandards und ausgefeilte Logistiknetzwerke. Während Tokio seine Position als Ausgabenführer mit früher Akzeptanz von Premiumprodukten beibehält, zeigen große städtische Zentren wie Osaka und Nagoya vergleichbare Verbraucherverhalten mit leicht niedrigeren Transaktionswerten. Die traditionelle Kluft zwischen Stadt und Land bei Markenpräferenzen schwindet weiterhin, da E-Commerce-Plattformen den Produktzugang demokratisieren und die alternde Bevölkerung eine einheitliche Nachfrage nach Speziallösungen wie Anti-Ausdünnungsprodukten antreibt.

Lokale Wetterbedingungen prägen die Kaufentscheidungen der Verbraucher in Japans vielfältiger Geografie erheblich. Verbraucher in feuchten Küstenregionen investieren stark in Anti-Frizz- und Feuchtigkeitskontrollprodukte, während jene in trockeneren Binnengebieten eine starke Präferenz für Feuchtigkeitsspeicherungsbehandlungen zeigen. Die ausgeprägte Vorliebe der Kansai-Region für Kameliensamenöl-Formulierungen hat Shiseido dazu veranlasst, Tsubaki-Shampoolinien in ihrer regionalen Marketingstrategie zu betonen. Große Einzelhändler verwalten ihren Produktmix aktiv nach Präfektur, insbesondere durch Erhöhung der Bestände an chlorneutralisierenden Produkten in Gebieten, in denen der Mineralgehalt des Wassers spezifische Haarpflegeherausforderungen darstellt.

Die Konzentration von Fachkosmetikgeschäften beeinflusst das regionale Ausgabeverhalten direkt. Die zentralen Bezirke Tokios profitieren von einem umfangreichen Netzwerk professioneller Schönheitsberater, die personalisierte Beratung zu Premiumprodukten bieten und eine schnellere Akzeptanz innovativer Formulierungen wie Lamellentechnologie-Reiniger erleichtern. Im Gegensatz dazu sind ländliche Verbraucher zunehmend auf digitale Ressourcen angewiesen, einschließlich Online-Tutorials und virtueller Beratungsdienste, die in Einzelhandelsplattformen integriert sind, um fundierte Kaufentscheidungen zu treffen.

Marktführer der japanischen Haarpflegebranche

L'Oréal S.A.

Shiseido Co., Ltd.

Mandom Corporation

Unilever PLC

Procter & Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AROMATICA führte ein Kopfhautpeeling mit Zitrusduft exklusiv in Japan über Cosme Kitchen und Biople Stores ein. Das Produkt enthält mineralreiches Salz aus den Anden und einen erhöhten Mentholgehalt, um während des Sommers einen Kühleffekt zu erzielen.

- Mai 2025: Orbis trat in den Haarpflegemarkt ein mit der Einführung von „Essence in Hair Milk Professional Use”, einer Premiumlinie für den Haarsalonmarkt.

- Mai 2025: Debby Co., Ltd. brachte die Haarfarbpflegeserie „smilla” mit Pre-Aging-Formulierungen mit dem Inhaltsstoff Hematin zur Schadensreparatur und Stärkung auf den Markt.

- April 2025: Lion Corporation brachte die Haarpflegemarke MEGAMIS exklusiv in den Welcia-Group-Filialen auf den Markt und führte eine innovative dreistufige Routine ein, bei der ein Haarserum zwischen Shampoo und Behandlung aufgetragen wird.

Berichtsumfang des japanischen Haarpflegemarkts

Haarpflegeprodukte behandeln wirksam Kopfhautreizungen, Haarausfall, Schuppen, Frizz und Spliss. Diese Produkte bieten Styling-, Reinigungs- und Pflegelösungen für die Haarpflege.

Der japanische Haarpflegemarkt ist nach Produkttyp, Kategorie, Inhaltsstofftyp und Vertriebskanal segmentiert. Nach Produkttyp ist der untersuchte Markt in Shampoo, Conditioner, Haarfärbemittel, Haarstylingprodukte und Sonstiges segmentiert. Nach Kategorie ist der Markt in Premiumprodukte und Massenprodukte segmentiert. Nach Inhaltsstofftyp ist der Markt in Natürlich & Bio und Konventionell/Synthetisch segmentiert. Nach Vertriebskanal ist der Markt in Fachgeschäfte, Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und sonstige Kanäle segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstylingprodukte |

| Sonstige Produkttypen |

| Premiumprodukte |

| Massenprodukte |

| Natürlich und Bio |

| Konventionell/Synthetisch |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingprodukte | |

| Sonstige Produkttypen | |

| Nach Kategorie | Premiumprodukte |

| Massenprodukte | |

| Nach Inhaltsstofftyp | Natürlich und Bio |

| Konventionell/Synthetisch | |

| Nach Vertriebskanal | Fachgeschäfte |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Haarpflegemarkt derzeit und wie schnell wächst er?

Der japanische Haarpflegemarkt wird im Jahr 2026 auf USD 5,36 Milliarden geschätzt und wächst bis 2031 mit einer CAGR von 4,16 %.

Welcher Produkttyp hat den größten Marktanteil?

Shampoo macht 35,02 % des Umsatzes im Jahr 2025 aus und bleibt das Rückgrat der Haushaltsroutinen.

Wo findet das schnellste Wachstum im Vertrieb statt?

Der Online-Einzelhandel wächst mit einer CAGR von 7,12 %, da Verbraucher virtuelle Berater und Same-Day-Lieferung annehmen.

Warum gewinnen natürliche Inhaltsstoffe an Bedeutung?

Verbote des Ministeriums für Gesundheit, Arbeit und Soziales für bestimmte synthetische Stoffe veranlassen Marken, Kameliensamenöl, Yuzu und andere Botanicals einzusetzen, was eine CAGR von 5,96 % im natürlichen Segment antreibt.

Wie beeinflussen die demografischen Alterungstendenzen die Produktinnovation?

Marken konzentrieren sich auf Anti-Ausdünnungs- und Kopfhautgesundheitslinien, die Bond-Fix-Technologien und Peptidkomplexe einsetzen, um den Bedürfnissen älterer Verbraucher gerecht zu werden.

Seite zuletzt aktualisiert am: