Größe und Marktanteil des indischen Kräutershampoo-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

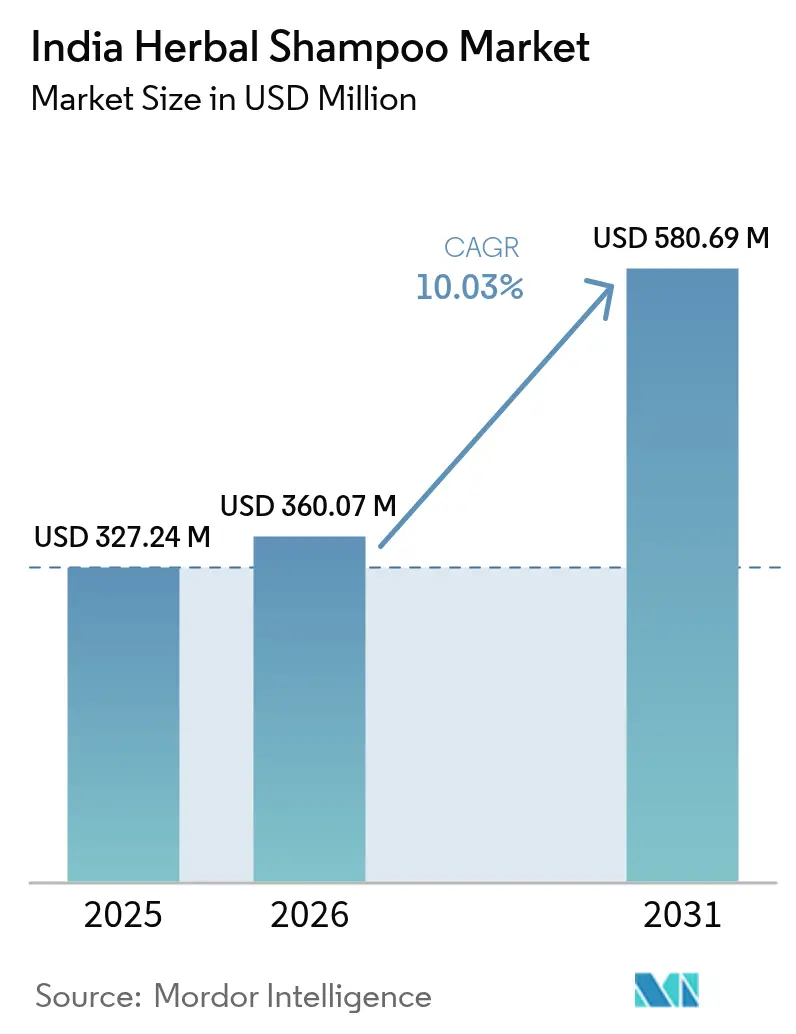

| Marktgröße im Basisjahr (2025) | 327.24 Millionen US-Dollar |

| Marktgröße (2026) | 360.07 Millionen US-Dollar |

| Marktgröße (2031) | 580.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Kräutershampoo-Marktes von Mordor Intelligence

Die Größe des indischen Kräutershampoo-Marktes wurde im Jahr 2025 auf USD 327,24 Millionen bewertet und wird voraussichtlich von USD 360,07 Millionen im Jahr 2026 auf USD 580,69 Millionen bis 2031 anwachsen, bei einer CAGR von 10,03 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch steigende verfügbare Einkommen, staatliche Unterstützung für ayurvedische Produkte und die Einführung von Clean-Label-Formulierungen begünstigt. Neue Produkteinführungen, verbesserte Lieferketten durch die Initiative „One Herb, One Standard” und die klinische Validierung von Botanicals, wie der mit Redensyl angereicherte Zwiebelextrakt, treiben die Verbraucherakzeptanz voran. Während etablierte Akteure Extraktionstechnologien zur Steigerung der Bioverfügbarkeit verfeinern, sprechen aufstrebende digitale Marken jüngere Zielgruppen durch Influencer-Kooperationen und Direktvertrieb an. Zusammen unterstreichen diese Dynamiken nicht nur einen Trend zur Premiumisierung, sondern erweitern auch die Attraktivität von Kräuterlösungen über ihre traditionelle Nutzerbasis hinaus.

Wesentliche Erkenntnisse des Berichts

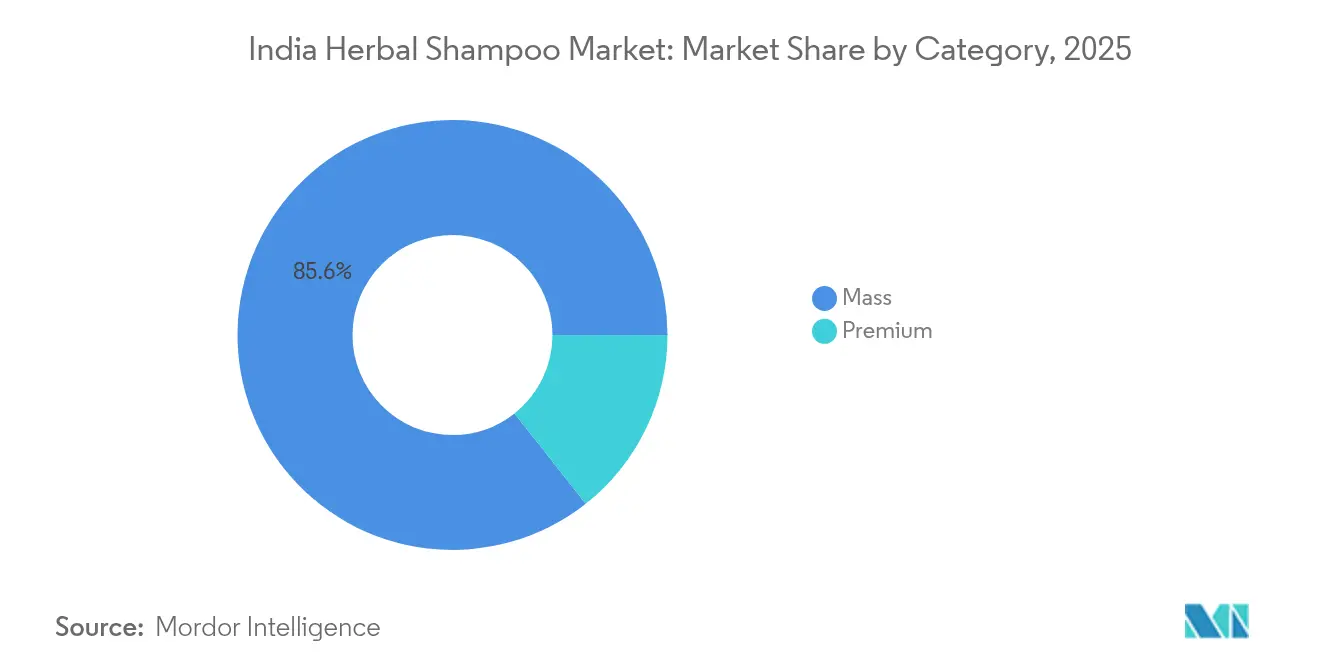

- Nach Kategorie führte das Massensegment mit einem Umsatzanteil von 85,64 % am indischen Kräutershampoo-Markt im Jahr 2025, während Premium-Linien bis 2031 mit einer CAGR von 10,58 % wachsen.

- Nach Endverbraucher entfielen auf Erwachsene im Jahr 2025 ein Anteil von 93,05 % an der Marktgröße des indischen Kräutershampoo-Marktes, während das Kindersegment bis 2031 die schnellste CAGR von 11,35 % verzeichnete.

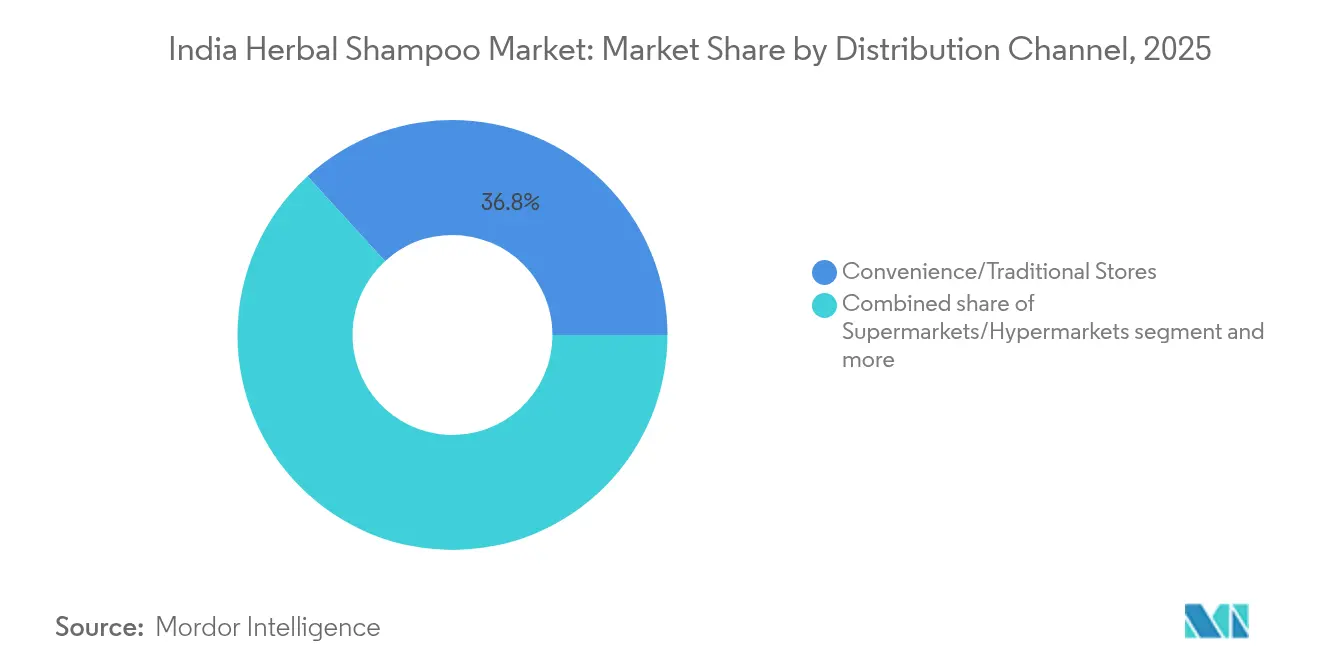

- Nach Vertriebskanal eroberten Convenience- und Traditionsläden im Jahr 2025 einen Marktanteil von 36,78 % am indischen Kräutershampoo-Markt; der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 12,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Kräutershampoo-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach chemikalienfreien und natürlichen Formulierungen | +2.8% | Gesamtindien, stärker in städtischen Ballungszentren und Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Präferenz für Anti-Haarausfall- und Kopfhautbehandlungslösungen | +2.1% | National, mit höherer Akzeptanz in Nord- und Westindien | Langfristig (≥ 4 Jahre) |

| Markeninnovation, Premiumisierung und Influencer-gestütztes Marketing | +1.9% | Städtische Zentren, Ausweitung auf Städte der Klassen 2 und 3 | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nach Haartyp und Anliegen individualisierten Produkten | +1.4% | Großstädte, zunehmend auch in kleineren Städten verbreitet | Mittelfristig (2–4 Jahre) |

| AYUSH-Förderung durch die Regierung und Steueranreize | +1.2% | National, mit Fertigungsclustern in Gujarat und Karnataka | Langfristig (≥ 4 Jahre) |

| Trend zu sulfatfreien und parabenfreien Varianten | +0.8% | Städtisches Indien, Ausbreitung in halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach chemikalienfreien und natürlichen Formulierungen

Im Jahr 2024 zeigten Branchenumfragen, dass die Mehrheit der Schönheits- und Körperpflegeverbraucher in Indien jetzt bewusst biologische Produkte bevorzugt. Diese Verschiebung geht über Markenstrategien oder Werbebotschaften hinaus; sie spiegelt sich eindeutig in tatsächlichen Kaufmustern wider. So verzeichnen beispielsweise Marken, die Kräutershampoos anbieten – insbesondere solche mit traditionellen Zutaten wie Zwiebelschalenöl und japanischem Matcha – eine beeindruckende Nutzerzufriedenheitsrate von 80 % bereits nach nur 5–6 Haarwäschen[1]Quelle: Detoxie, „Hard Water Relief, Hair Fall Control & Pro Growth Shampoo”, detoxie.in. Städtische Millennials und Gen-Z-Verbraucher, die für ihre sorgfältige Prüfung von Zutatenlisten und ihre ausgeprägte Präferenz für Transparenz bekannt sind, stehen an der Spitze dieses Wandels. Unternehmen reagieren darauf, indem sie bestehende Produkte neu formulieren und neue Varianten einführen. Diese Innovationen vermeiden synthetische Sulfate, Parabene und künstliche Duftstoffe und setzen stattdessen auf klinisch validierte botanische Inhaltsstoffe.

Präferenz für Anti-Haarausfall- und Kopfhautbehandlungslösungen

Die moderne dermatologische Forschung schöpft zunehmend aus dem traditionellen Ayurvedischen Wissen, was zur Entstehung einer neuen Kategorie therapeutischer Kräutershampoos führt. Wie das Research Journal of Pharmacy and Technology hervorhebt, enthalten diese Formulierungen nun wissenschaftlich validierte Inhaltsstoffe wie Ursolsäure und Diosgenin[2]Quelle: Manju Bhargavi N. et al., „Estimation of Ursolic Acid and Diosgenin in Herbal Hair Oil Formulations”, Research Journal of Pharmacy and Technology, rjptonline.org. Darüber hinaus werden analytische Methoden entwickelt, um eine gleichbleibende Wirksamkeit über verschiedene Chargen hinweg zu gewährleisten. Marken positionieren Haarwachstum strategisch als Premiumangebot und formulieren Haarausfallbehandlungen mit botanisch abgeleiteten, klinisch validierten Formeln neu, wie Cosmetics Business Hair Care Trends 2024 feststellt. Diese klinische Strategie adressiert gezielt die wachsenden Haarausfall-Bedenken städtischer indischer Verbraucher, insbesondere in Städten, in denen Umweltverschmutzung und Stress weit verbreitet sind. Durch die Verbindung traditioneller Inhaltsstoffe wie Bhringaraj und Nagarmotha mit modernen Abgabesystemen sprechen diese Produkte nicht nur das kulturelle Erbe an, sondern versprechen auch greifbare Ergebnisse.

Markeninnovation, Premiumisierung und Influencer-gestütztes Marketing

Kräutershampoo-Marken werden dank digitaler Marketing-Strategien auf neue Weise entdeckt und ausprobiert. Schönheits- und Körperpflegemarken setzen zunehmend auf soziale Medien als ihren wichtigsten Werbekanal und erzielen besonderen Erfolg mit Content-to-Commerce-Taktiken für Kräuterprodukte. Nykaa, mit 7,4 Millionen einzigartigen Besuchern und einem Netzwerk von über 5.500 Creators, nutzt authentische nutzergenerierte Inhalte und Bewertungen, um Produkttests anzukurbeln, wie die GrowthX-Nykaa-Analyse hervorhebt. Marken setzen zunehmend auf erlebnisorientiertes Marketing, das mehrsensorische Verpackungen und technologiegestützte Interaktionen betont, um emotionale Verbindungen aufzubauen. Diese Strategie trifft besonders gut bei Kräuterprodukten, bei denen Eigenschaften wie natürliche Düfte und einzigartige Texturen die Vorteile wirkungsvoller vermitteln als herkömmliche Werbung.

AYUSH-Förderung durch die Regierung und Steueranreize

Der systematische Ansatz des AYUSH zur Standardisierung von Kräuterprodukten fördert ein günstigeres Geschäftsklima für regelkonforme Hersteller. Die Initiative „One Herb, One Standard” hat Qualitätsbenchmarks für wichtige Inhaltsstoffe in Kräutershampoos festgelegt und damit Lieferkettenrisiken minimiert und einheitliche Produktformulierungen gefördert[3]Quelle: Ministerium für AYUSH, „AYUSH-Initiativen und Programme”, ayush.gov.in. Steueranreize und Fördermaßnahmen tragen zur Stärkung der heimischen Fertigung bei. Unternehmen wie Indus Valley Cosmetics kanalisieren Investitionen, darunter eine Verpflichtung von USD 4,8 Millionen für Forschungs- und Entwicklungseinrichtungen im Jahr 2024. Gleichzeitig stärkt der auf BIS-Standards für Kosmetika und AYUSH-Lizenzen gestützte Regulierungsrahmen nicht nur die Produktqualität, sondern errichtet auch Marktzutrittsbarrieren. Diese Position verschafft regelkonformen Akteuren einen Vorteil für eine nachhaltige Marktführerschaft.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Kräuteraussagen und schwache Standardisierung | -1.8% | National, besonders in ländlichen und halbstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Angebotsschwankungen bei zertifizierten Bio-Botanicals | -1.4% | Fertigungscluster in Karnataka, Gujarat und Maharashtra | Langfristig (≥ 4 Jahre) |

| Hohe Formulierungskosten gegenüber synthetischen Shampoos | -1.1% | Preissensible Segmente in Städten der Klassen 2 und 3 | Kurzfristig (≤ 2 Jahre) |

| Fehlende standardisierte Qualitätszertifizierung | -0.9% | National, mit regulatorischen Lücken bei der Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Kräuteraussagen und schwache Standardisierung

Nicht überprüfte Kräuteraussagen und unzureichende Inhaltsstoffvalidierung schüren das Misstrauen der Verbraucher und könnten die Marktexpansion einschränken. Die Warnungen der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) bezüglich der Schwermetallkontamination in indischen Kräuterprodukten verdeutlichen anhaltende Mängel in der Qualitätskontrolle – Probleme, die sich auch auf kosmetische Formulierungen erstrecken. Ohne klare, einheitliche Standards, die definieren, was bei Produkten wie Shampoos als „Kräuter” oder „natürlich” gilt, können minderwertige Angebote Käufer leicht in die Irre führen und letztlich die Glaubwürdigkeit seriöser Hersteller untergraben. Dieser Mangel an Standardisierung ist besonders problematisch in ländlichen und halbstädtischen Märkten, wo ein begrenztes Bewusstsein für Qualitätsmerkmale es gefälschten Produkten ermöglicht, durch aggressive Preisstrategien Fuß zu fassen.

Angebotsschwankungen bei zertifizierten Bio-Botanicals

Klimaschwankungen und der eingeschränkte Anbau von Heilpflanzen stellen die Beschaffung zertifizierter Bio-Botanicals vor erhebliche Herausforderungen. Laut Forschungsergebnissen aus der Lieferkette für Heilpflanzen sind wichtige Inhaltsstoffe, darunter Ashwagandha und andere ayurvedische Kräuter, mit Preisvolatilität und Verfügbarkeitseinschränkungen konfrontiert, die Fertigungspläne stören. Während das Nationale Heilpflanzenbehörde Vertragslandwirtschaft und nachhaltige Erntemethoden fördert, befinden sich diese Initiativen noch in einem frühen Stadium und lassen Hersteller Versorgungsunterbrechungen ausgesetzt. Darüber hinaus verkompliziert die Nachfrage nach konsistenten Chemotypen und Wirkstoffgehalten in Kräuterextrakten die Situation, da ein fortgeschrittenes Lieferkettenmanagement erforderlich ist, das kleineren Akteuren oft fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Dominanz des Massensegments inmitten der Premiumisierungsbeschleunigung

Im Jahr 2025 dominieren Kräutershampoos des Massensegments mit einem Marktanteil von 85,64 % und unterstreichen die preissensiblen Tendenzen indischer Verbraucher, die Wert schätzen. Das Premiumsegment befindet sich jedoch auf einem robusten Wachstumskurs mit einer CAGR von 10,58 % bis 2031. Dieser Anstieg wird durch steigende verfügbare Einkommen und eine wachsende Verbraucherneigung befeuert, in wahrgenommene Qualität und Wirksamkeit zu investieren. Bemerkenswert ist, dass Haarpflege im Jahr 2023 etwa 10 % des Luxusschönheitsmarktes ausmachte und damit den Premiumisierungstrend unterstreicht, wie im Luxasia-Kearney Luxury Beauty Report festgestellt.

Etablierte Akteure wie Patanjali und Dabur dominieren mit ihren weitreichenden Vertriebsnetzen und aggressiver Preisgestaltung das Massensegment und nutzen Skaleneffekte zur Preiskontrolle. Währenddessen schaffen sich Premiummarken eigenständige Identitäten, die klinische Formulierungen, umweltfreundliche Verpackungen und einen Bezug zum kulturellen Erbe betonen. Unternehmen wie Forest Essentials und Kama Ayurveda navigieren erfolgreich in Nischenmärkten und vermeiden direkten Preiswettbewerb. Der Aufstieg von D2C-Marken im Premiumsegment verändert die Wettbewerbslandschaft. Mamaearth balanciert geschickt zwischen Mass und Premium, indem es auf digital-first-Taktiken und ein Bekenntnis zur transparenten Kommunikation der Inhaltsstoffe setzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Dominanz der Erwachsenen mit aufstrebendem Marktpotenzial für Kinder

Im Jahr 2025 dominieren Erwachsene mit einem Anteil von 93,05 % am Markt und unterstreichen ihre entscheidende Rolle bei Kaufentscheidungen im Bereich der häuslichen Körperpflege. Das Kindersegment, obwohl kleiner, befindet sich auf einem Aufwärtstrend und wächst bis 2031 mit einer CAGR von 11,35 %. Verstärkte elterliche Bedenken hinsichtlich der Einwirkung von Chemikalien und ein wachsendes Bewusstsein für die Kopfhautempfindlichkeit bei jungen Nutzern treiben dieses Wachstum maßgeblich an. Die pädiatrische Dermatologieforschung unterstreicht die Vorteile sanfter, natürlicher Formulierungen für die sich entwickelnde Kopfhaut und Haarfollikel. Als Reaktion darauf bringen Unternehmen spezialisierte Formulierungen auf den Markt, die auf die Bedürfnisse von Kindern zugeschnitten sind und tränenfreie Lösungen sowie milde Reinigungsmittel aus traditionellen Zutaten wie Shikakai und Reetha enthalten.

Erwachsene führen weiterhin beim Volumenwachstum, indem sie Produkte diversifizieren, um Anliegen wie frühzeitiges Ergrauen, Haarausfall und verschiedene Kopfhauterkrankungen zu bekämpfen. Regionale Präferenzen innerhalb der Erwachsenendemografie zeigen unterschiedliche Geschmäcker: Nordindische Verbraucher tendieren zu ölbasierten Behandlungen, während südindische Märkte eine ausgeprägte Präferenz für Kräuterextrakte und Ayurvedische Lösungen zeigen. Der Kindermarkt mit seinem großen unausgeschöpften Potenzial erlebt einen Aufschwung, insbesondere da Eltern der Millennial-Generation natürliche Alternativen gegenüber herkömmlichen Produkten bevorzugen. Diese Verschiebung bietet eine hervorragende Gelegenheit für Marken, die in der Lage sind, die Sicherheit und Wirksamkeit ihrer Angebote klar zu kommunizieren.

Nach Vertriebskanal: Resilienz des traditionellen Einzelhandels inmitten digitaler Disruption

Im Jahr 2025 dominieren Convenience- und Traditionsläden mit einem Marktanteil von 36,78 % und unterstreichen die anhaltende Bedeutung des stationären Einzelhandels bei Körperpflegekäufen. Dennoch verzeichnen Online-Einzelhandelskanäle einen Aufschwung mit einer robusten CAGR von 12,08 %, die bis 2031 prognostiziert wird. Dieser Trend verdeutlicht einen Wandel im Einkaufsverhalten der Verbraucher und unterstreicht die Wirkungskraft des digitalen Marketings. Dieser Wandel ist besonders deutlich bei jüngeren Verbrauchern zu beobachten, wobei Online-Apps einen erheblichen Teil der Ausgaben für Schönheit und Körperpflege auf sich vereinen.

Supermärkte und Hypermärkte spielen eine entscheidende Rolle bei der Einführung neuer Kräutershampoo-Marken, indem sie Produktproben im Geschäft und Aufklärung über Produktvorteile anbieten. Apotheken- und Drogistkanäle gewinnen unterdessen zunehmend an Bedeutung für therapeutische Kräuterformulierungen, insbesondere für solche, die als Kopfhautbehandlungslösungen vermarktet werden, und nutzen dabei das Vertrauen, das mit dem Gesundheitseinzelhandel verbunden ist. Plattformen wie Nykaa führen den Online-Markt für Schönheit und Körperpflege an, während Quick-Commerce-Akteure die Landschaft mit Lieferdiensten am selben Tag revolutionieren. Diese rasche Online-Expansion zwingt traditionelle Marken, ihre digitalen Strategien zu verfeinern und gleichzeitig ihre physische Einzelhandelspräsenz zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die Marktführerschaft im indischen Kräutershampoo-Sektor liegt bei Dabur India, Himalaya Global Holdings, Patanjali Ayurved, Unilevers Lever Ayush und Honasa Consumers Mamaearth, die insgesamt ein moderates Konzentrationsprofi aufweisen. Im Oktober 2024 stärkte Dabur seine Position durch die Übernahme von Sesa Care für USD 38–42 Millionen und führte Zwiebelsamen- und Kakaoproteinsorten in seine Vatika-Linie ein. Himalaya hebt sich mit seinen ISO-zertifizierten Bio-Einrichtungen ab und bedient exportorientierte Kunden in den Golf- und ASEAN-Regionen. Patanjali, das seine Haridwar-Kapazität um 40 % ausbaut, verteidigt nicht nur seine Preisführerschaft gegen den Wettbewerb durch Handelsmarken, sondern bringt auch sulfatfreie Produkte für städtische Verbraucher auf den Markt.

Unilever unterstreicht mit seiner neuen eigenständigen Sparte für Schönheit und Wohlbefinden sein Engagement für natürliche Produkte. Die Lever-Ayush-Linie hat auf Verpackungen aus 60 % recyceltem HDPE umgestellt und nutzt AR-gestützte Kopfhaut-Scanner in ausgewählten Einkaufszentren für maßgeschneiderte Lösungen. Mamaearth, ein digitaler Vorreiter, investiert zusätzliche USD 15 Millionen in die Rückwärtsintegration, um eine stabile botanische Beschaffung sicherzustellen und hochwertige Kurkuma-Extrakte aus Vertragsfarmen in Erode zu sichern. Kleinere Akteure wie Detoxie schaffen sich eine Nische, indem sie städtische Bewohner mit Herausforderungen durch hartes Wasser ansprechen, dank ihrer patentierten Chelationskomplexe.

Strategisch priorisieren die großen Akteure die klinische Validierung: Dabur finanziert randomisierte Studien zu Bhringraj, Unilever kooperiert mit dem IIT-Madras für die Nano-Verkapselung von Neem-Wirkstoffen, und Himalaya verfolgt vorläufige Patente für enzymatische Extraktionsmethoden. Innovationen in der Verpackung, wie biologisch abbaubare Cellulose-Shampoo-Riegel und aluminiumfreie Nachfüll-Behälter, adressieren Ziele zur Abfallreduzierung. Während durch Influencer angetriebene Neueinsteiger über soziale Medien rasch an Boden gewinnen, stehen sie vor der Herausforderung, in GMP-konforme Anlagen zu investieren, um die strengen AYUSH-Lizenzstandards zu erfüllen. Diese dynamische Landschaft fördert nicht nur den Wettbewerb, sondern hebt auch die Leistungsstandards im gesamten indischen Kräutershampoo-Markt an.

Marktführer im indischen Kräutershampoo-Sektor

Dabur India Ltd.

Patanjali Ayurved Ltd.

Himalaya Global Holdings Ltd.

Unilever PLC (Lever Ayush)

Honasa Consumer Pvt. Ltd. (Mamaearth)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Indiens Kräutershampoo-Markt wird von regionalen Charakteristika geprägt, beeinflusst durch kulturelle Präferenzen, klimatische Bedingungen und wirtschaftliche Entwicklung. In den nördlichen Bundesstaaten, insbesondere Punjab, Haryana und Uttar Pradesh, gibt es eine ausgeprägte Präferenz für ölbasierte Kräuterbehandlungen. Traditionelle Inhaltsstoffe wie Amla und Bhringaraj werden bevorzugt, was die tief verwurzelten Ayurvedischen Praktiken der Region unterstreicht. Wichtige Fertigungscluster in Gujarat und Karnataka stützen die Lieferkette. Unternehmen wie Patanjali nutzen ihre Haridwar-Anlage, während Himalaya von Bangalore aus operiert und beide national ausgerichtete Märkte effizient bedienen. Im Westen sind Bundesstaaten wie Maharashtra und Gujarat offener für Premium-Kräuterformulierungen und innovative Inhaltsstoffe – ein Trend, der durch höhere verfügbare Einkommen und städtische Lebensstile begünstigt wird.

Die südlichen Bundesstaaten, insbesondere Tamil Nadu und Kerala, haben eine ausgeprägte kulturelle Affinität zu Kräuter- und Ayurvedischen Produkten, was zu hohen Akzeptanzraten traditioneller Formulierungen führt. Mit einer etablierten Infrastruktur für den Anbau und die Verarbeitung von Heilpflanzen genießen lokale Hersteller einen Wettbewerbsvorteil. Verbraucher in diesen Bundesstaaten verfügen über ein fundiertes Verständnis von Kräuterinhaltsstoffen und deren Vorteilen. Darüber hinaus fördert Karnatakas Status als Technologiezentrum den Aufstieg digitaler Marken, wobei Städte wie Bangalore als wichtige Testmärkte für D2C-Kräutershampoo-Marken hervortreten. Die regulatorische Landschaft des Bundesstaates, geprägt durch die zentralen AYUSH-Richtlinien und lokale Industriefördermaßnahmen, begünstigt die Herstellung und den Export von Kräuterprodukten.

In den östlichen und nordöstlichen Regionen nehmen Bundesstaaten wie Westbengalen und Assam zunehmend Kräuter-Körperpflegeprodukte an, was auf aufstrebende Wachstumschancen hindeutet. Die reiche Biodiversität der Region bietet einzigartige botanische Inhaltsstoffe, doch die Lieferketteninfrastruktur hinkt hinter den westlichen Fertigungszentren hinterher. Verbraucher hier bevorzugen erschwingliche Kräuterformulierungen, die synthetische Alternativen beim Preis-Leistungs-Verhältnis klar übertreffen. Der Aufstieg des organisierten Einzelhandels und des E-Commerce erschließt neue Vertriebskanäle, unterstützt durch staatliche Initiativen, die traditionelle Industrien und die lokale Entwicklung von Kräuterprodukten fördern. Darüber hinaus bestimmen regionale Klimavariationen die Formulierungsstrategien: Feuchte Küstengebiete tendieren zu leichteren Formulierungen, während die trockenen nördlichen Ebenen eher zu feuchtigkeitsintensiveren Varianten neigen.

Jüngste Branchenentwicklungen

- Oktober 2024: Dabur India schloss die Übernahme von Sesa Care für USD 38–42 Millionen ab und erweiterte damit sein Kräuter-Haarpflegeportfolio sowie seine Marktposition in Südindien. Dieser strategische Schritt eliminiert einen regionalen Wettbewerber und fügt Daburs Produktpalette spezialisierte Formulierungen hinzu, was die Premiumisierungsstrategie des Unternehmens im Bereich der Kräuter-Körperpflege unterstützt.

- Februar 2024: Herbal Essences führte 11 neu formulierte Shampoos und Conditioner ein, die von Natur aus kräuterbasiert sind. Jede neue Mischung enthält reines Aloe-Vera und Kamelienöl, zertifiziert von den Pflanzenfachleuten der Royal Botanic Gardens, KEW.

Berichtsrahmen des indischen Kräutershampoo-Marktes

Ein Kräutershampoo ist mit Extrakten aus Kräutern und pflanzlichen Inhaltsstoffen angereichert. Es ist in der Regel frei von aggressiven Chemikalien und bietet langanhaltende Wirkungen.

Der indische Kräutershampoo-Markt ist nach Vertriebskanal in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Shops und sonstige Vertriebskanäle segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Mass |

| Premium |

| Erwachsene |

| Kinder |

| Supermärkte/Hypermärkte |

| Apotheken und Drogerien |

| Convenience-/Traditionsläden |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Kategorie | Mass |

| Premium | |

| Nach Endverbraucher | Erwachsene |

| Kinder | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Apotheken und Drogerien | |

| Convenience-/Traditionsläden | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des indischen Kräutershampoo-Marktes im Jahr 2026?

Er wird im Jahr 2026 auf USD 360,07 Millionen bewertet.

Wie schnell wird der Markt bis 2031 wachsen?

Die Prognose sieht eine CAGR von 10,03 % vor, was den Wert auf USD 580,69 Millionen bringt.

Welches Verbrauchersegment wächst am schnellsten?

Premium-Kräutershampoos wachsen mit einer CAGR von 10,58 % und übertreffen damit Massenprodukte.

Warum sind Online-Kanäle für den Kräutershampoo-Verkauf wichtig?

E-Commerce-Plattformen bieten Inhaltsstofffilter, Influencer-Bewertungen und Lieferung am selben Tag und ermöglichen eine CAGR von 12,08 % für den Online-Vertrieb.

Was sind die wichtigsten Wachstumshemmnisse?

Gefälschte Behauptungen, die das Vertrauen untergraben, und die Volatilität der zertifizierten botanischen Lieferkette bleiben die wichtigsten Herausforderungen.

Seite zuletzt aktualisiert am: