Indien Haaröl-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Indien Haaröl-Marktanalyse von Mordor Intelligence

Die Größe des Indien-Haaröl-Marktes wird im Jahr 2026 auf 1,94 Milliarden USD geschätzt, ausgehend von einem Wert von 1,82 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 2,67 Milliarden USD zeigen, und wächst mit einer CAGR von 6,62 % über den Zeitraum 2026–2031. Die Verbraucherausgaben für tägliche Pflegeprodukte bleiben robust, angetrieben durch einen raschen Schwenk zu ayurvedischen Formulierungen und einer breiteren Online-Zugänglichkeit. Während Kokosöl eine tiefe kulturelle Bedeutung hat, erschließen sich spezialisierte ayurvedische Mischungen wie Amla und Mandel eine Nische in Metropolen und Städten der Klasse I, gestützt durch steigende verfügbare Einkommen und eine wachsende Präferenz für natürliche und traditionelle Heilmittel. Der E-Commerce verbessert die Produktsichtbarkeit in Regionen der Klassen II und III, wo der moderne Handel knapp ist, indem er Verbrauchern den Zugang zu einem breiteren Angebot an Produkten und Marken ermöglicht. Das städtische Männerpflegesegment erlebt die schnellste Premiumisierung, angetrieben durch ein zunehmendes Bewusstsein für persönliche Pflege und die Verfügbarkeit hochwertiger Produkte. Politische Maßnahmen, die von strengeren FSSAI-Kennzeichnungsvorschriften bis zum Urteil des Obersten Gerichtshofs zur Klassifizierung von Kokosöl reichen, lenken den Markt in Richtung formaler Verpackung, wissenschaftlicher Bestätigung und erhöhter Markeninvestitionen. Diese regulatorischen Änderungen gestalten die Wettbewerbsdynamik sowohl für etablierte FMCG-Konzerne als auch für aufstrebende digital-orientierte Marken um und zwingen sie, zu innovieren und sich an die sich wandelnden Verbraucherpräferenzen anzupassen.

Wichtigste Erkenntnisse des Berichts

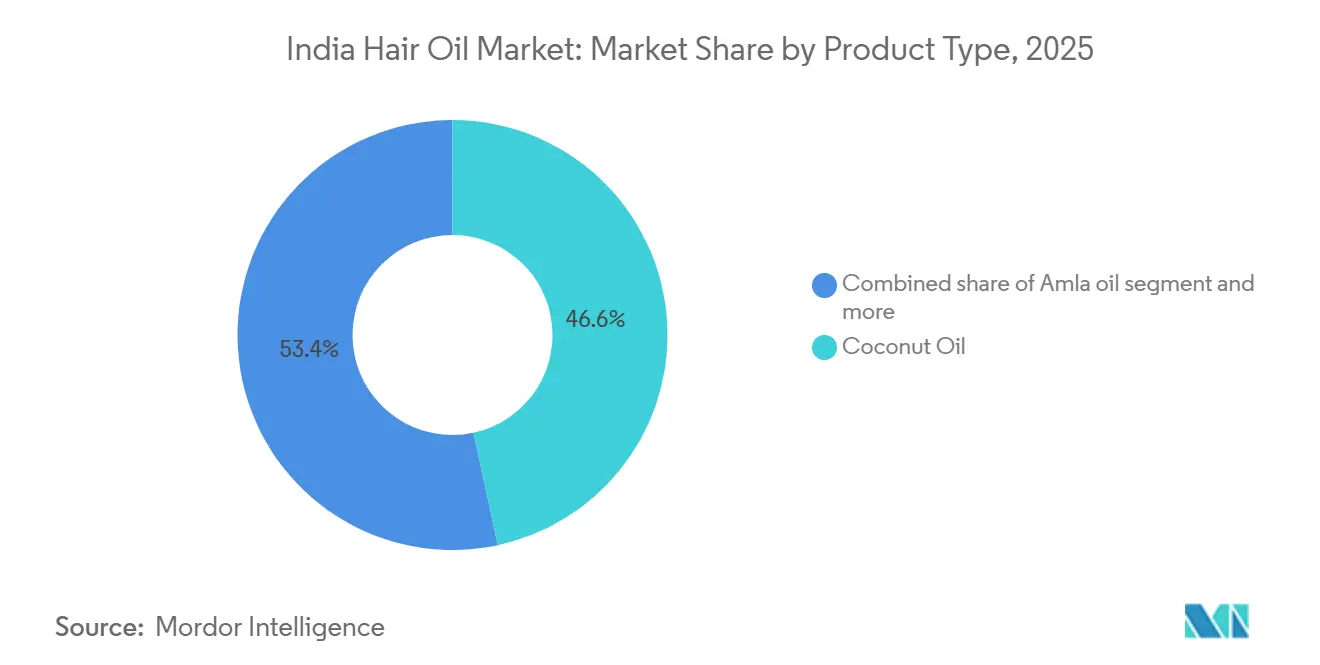

- Nach Produkttyp dominierte Kokosöl im Jahr 2025 mit einem Marktanteil von 46,63 % am Indien-Haaröl-Markt; Amla-Öl wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,86 % wachsen.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 80,94 % an der Größe des Indien-Haaröl-Marktes, während das Premiumsegment bis 2031 mit einer CAGR von 7,55 % voranschreitet.

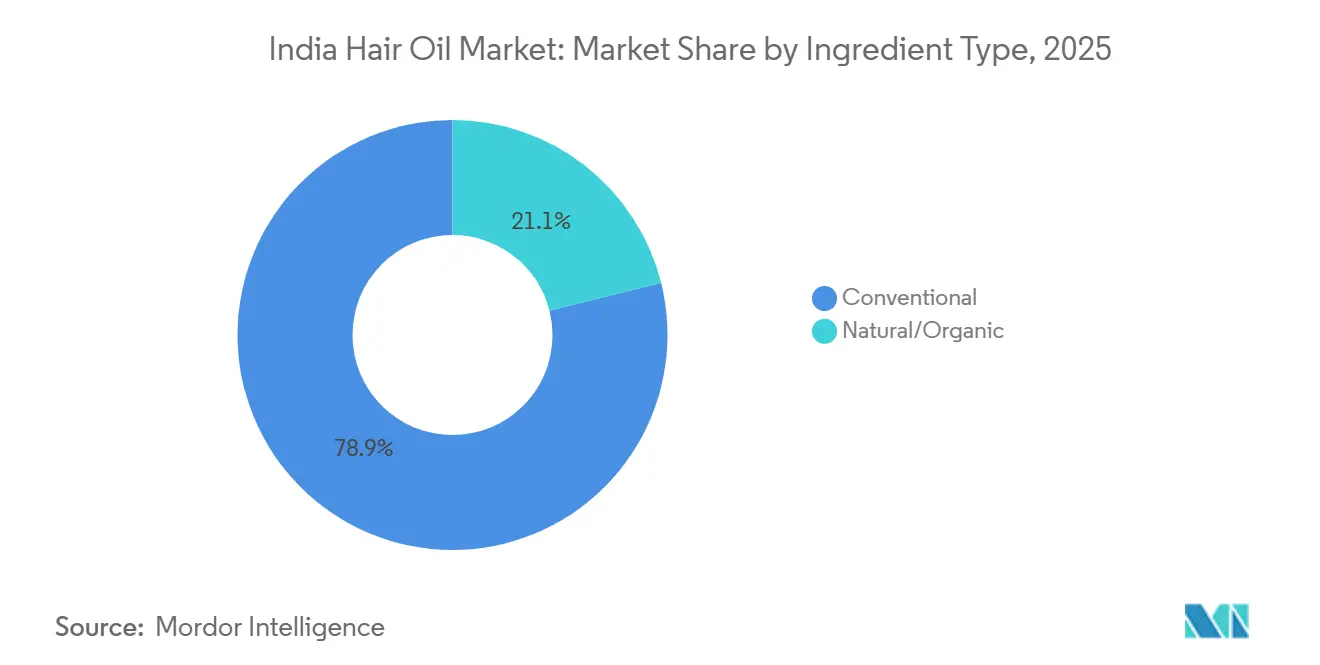

- Nach Inhaltsstoffquelle machten konventionelle Formulierungen im Jahr 2025 78,88 % der Größe des Indien-Haaröl-Marktes aus; natürliche/biologische Varianten werden voraussichtlich bis 2031 mit einer CAGR von 9,05 % expandieren.

- Nach Vertriebskanal führten Convenience- und Lebensmittelgeschäfte im Jahr 2025 mit einem Anteil von 67,92 % an der Größe des Indien-Haaröl-Marktes, doch der Online-Einzelhandel verzeichnet mit 8,95 % für 2026–2031 die höchste CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Haaröl-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und zunehmendes Bewusstsein für Körperpflege | +1.8% | National, mit frühen Gewinnen in Metropolen und Städten der Klasse I | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach ayurvedischen/natürlichen Formulierungen | +1.5% | Global, am stärksten in Nordindien und städtischen Zentren | Langfristig (≥ 4 Jahre) |

| E-Commerce und D2C-Kanäle erweitern die Reichweite | +1.2% | National, beschleunigt in Städten der Klassen II/III | Kurzfristig (≤ 2 Jahre) |

| Wechsel von losem zu verpacktem Öl aus Sicherheits- und Compliance-Gründen | +1.0% | Ländliches Indien und östliche Bundesstaaten vorrangig | Mittelfristig (2–4 Jahre) |

| Wachstum der Nischenmärkte für Herren-Pflege und Bartpflegeöle | +0.8% | Städtische Zentren, Ausweitung auf halbstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Mikrobiom-gezielte Innovation bei Kopfhautpflegeölen | +0.6% | Städtische Premiumsegmente, frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen treiben die Akzeptanz von Premium-Haarpflege an

Mit steigenden Haushaltseinkommen wechseln Verbraucher von einfachem Kokosöl zu spezialisierten Mischungen, die auf Probleme wie Haarausfall, Schuppen und Kopfhautgesundheit abzielen. Diese differenzierten Produkte bedienen die wachsende Nachfrage nach nutzenorientierten Lösungen und spiegeln einen Wandel der Verbraucherpräferenzen hin zu Premium-Angeboten wider. In Anerkennung dieses Trends passen FMCG-Marktführer ihre Portfolios an, wobei Mehrwertprodukte nun über 20 % des Umsatzes ausmachen, wenn auch aus kleineren Volumina. Dieser Wandel unterstreicht die zunehmende Bereitschaft der Verbraucher, in Produkte zu investieren, die verbesserte Vorteile versprechen, wie etwa verbesserte Haar- und Kopfhautgesundheit. Darüber hinaus findet der boomende Männerpflegesektor, insbesondere in wohlhabenden Metropolregionen, zusätzlichen Schwung. Hier validieren strategische Markennarrative, innovative Produktformulierungen und maßgeschneiderte Verpackungsgrößen die Premiumpreisgestaltung und treiben das Wachstum in diesem Segment weiter voran, wodurch Möglichkeiten zur Markterweiterung entstehen.

Ayurvedische Renaissance transformiert Produktformulierungen

Angetrieben durch eine wachsende Präferenz für natürliche Öle wenden sich Unternehmen zunehmend ayurvedischen Botanicals wie Amla, Bhringraj und Neem für ihre Reformulierungsinitiativen zu. Diese Botanicals sind für ihre therapeutischen Eigenschaften bekannt, darunter die Förderung der Haargesundheit, die Reduzierung von Kopfhautproblemen und die Verbesserung der allgemeinen Produktwirksamkeit, was sie für Verbraucher, die natürliche Lösungen suchen, sehr attraktiv macht. Die strategischen Übernahmen von Indulekha durch HUL und Sesa Care durch Dabur unterstreichen einen starken Glauben an das langfristige Differenzierungspotenzial wissenschaftlich validierter Ayurveda-Produkte. Solche Übernahmen erweitern nicht nur die Produktportfolios, sondern stärken auch die Marktpositionierung, indem sie die wachsende Nachfrage nach ayurvedischen Produkten nutzen. Darüber hinaus stärken von Fachleuten begutachtete Studien, die die Vorteile von Kokosöl für das Mikrobiom der Kopfhaut hervorheben, sowohl das Verbrauchervertrauen als auch die regulatorische Stellung und verschaffen Unternehmen einen Wettbewerbsvorteil auf dem Markt für natürliche Öle[1]Quelle: Nationale Bibliothek für Medizin," Longitudinalstudie des Kopfhaut-Mikrobioms legt nahe, dass Kokosöl gesunde Kopfhaut-Kommensalen anreichert", pmc.ncbi.nlm.nih.gov.

E-Commerce-Beschleunigung gestaltet Vertriebsdynamik um

Im Jahr 2024 stiegen die Online-Verkäufe von Schönheits- und Körperpflegeprodukten um 39 %, was den Marktanteil des digitalen Kanals innerhalb nur eines Jahres von 13 % auf 17 % steigerte. Dieses Wachstum unterstreicht die zunehmende Verbraucherpräferenz für die Bequemlichkeit und Zugänglichkeit von E-Commerce-Plattformen. Quick-Commerce-Dienste bieten nun Lieferungen in unter einer Stunde für Artikel wie Sachets und Reisepacks an und bedienen die Nachfrage nach sofortiger Befriedigung und Last-Minute-Käufen. Unterdessen nutzen Direktvertriebsmarken (D2C) algorithmisches Targeting und Content-Marketing, was es ihnen ermöglicht, bundesweite Sichtbarkeit ohne die Last einer umfangreichen Einzelhandelsinfrastruktur zu erreichen. Diese Strategien ermöglichen es D2C-Marken, Kundenerlebnisse zu personalisieren und ihre Reichweite zu optimieren. Als Reaktion darauf verbessern etablierte Akteure ihre Omnichannel-Strategien und integrieren Direktliefermethoden, um die letzte Meile zu beschleunigen und sicherzustellen, dass sie in einer sich schnell entwickelnden Marktlandschaft wettbewerbsfähig bleiben.

Verpackungsinnovation treibt Marktformalisierung voran

Im Jahr 2024 drängt das Urteil des Obersten Gerichtshofs zu Kokosöl in Verbindung mit Kennzeichnungsvorschriften für Lebensmittelqualität die Branche von der losen Abgabe hin zu markierten Lagereinheiten (SKUs). Dieser Wandel verbessert die Sichtbarkeit von Zutatenlisten und Chargennummern und stärkt das Verbrauchervertrauen durch Gewährleistung von Transparenz und Rückverfolgbarkeit der Produktqualität. Er bietet auch Vorteile für Unternehmen mit starken Qualitätssystemen und automatisierten Abfüllanlagen, die es ihnen ermöglichen, regulatorische Standards effizienter zu erfüllen und gleichzeitig eine konsistente Produktqualität aufrechtzuerhalten. In ländlichen Gebieten passen manipulationssichere Sachets, die zu Rs 1–2 erhältlich sind, nicht nur in enge Budgets, sondern reduzieren auch das Risiko von Verfälschungen und adressieren damit ein kritisches Anliegen der Verbraucher in diesen Regionen. Diese Sachets bieten auch einen erschwinglichen Einstiegspunkt für Markenprodukte und helfen Unternehmen, ihre Marktreichweite zu erweitern und das Vertrauen ländlicher Verbraucher aufzubauen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb unter etablierten Anbietern | -1.2% | National, insbesondere in Massenmarktsegmenten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Kopra- und anderen wichtigen Ölsaatpreisen | -1.0% | Produktionsregionen in Südindien, nationale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Strengere Prüfung übertriebener ayurvedischer Behauptungen | -0.8% | National, betrifft Premium-Ayurveda-Marken | Langfristig (≥ 4 Jahre) |

| Städtischer Wechsel zu leichten Seren, der den Ölverbrauch reduziert | -0.6% | Metropolen und städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise belastet die Margen

Anfang 2025 stiegen die Einzelhandelspreise für Kokosöl auf Rs 285–320/kg, angetrieben durch Versorgungsengpässe, die 65 % der Kokosverfügbarkeit einschränkten. Im Januar 2025 erhöhte Keralas Supplyco die Kokosölpreise um Rs 33 auf Rs 200 pro Liter. Dieser Schritt verdeutlichte die breiteren Angebots-Nachfrage-Ungleichgewichte, die größtenteils auf den Klimawandel und unvorhersehbare Wettermuster zurückzuführen sind. Marico verzeichnete einen vorübergehenden Rückgang der Volumina seiner Parachute-Marke und verwies auf erhöhte Verbraucherpreise und reduzierte Packungsgrößen. Das Management ist jedoch optimistisch hinsichtlich einer Erholung, da sich die Koprapreise saisonal stabilisieren. Die Volatilität beschränkt sich nicht nur auf Kokosöl; steigende staatliche Importzölle auf Speiseöle haben die Substitutionsnachfrage angekurbelt und die Kokosölversorgung weiter belastet. Als Reaktion darauf betreiben Unternehmen Vorwärtskäufe, erkunden alternative Beschaffungsstrategien und setzen schrittweise Preiserhöhungen um. Dennoch kämpfen sie mit Margenkompressionsdruck, was ein kluges Bestands- und Preismanagement erfordert.

Regulatorische Verschärfung stellt ayurvedische Behauptungen vor Herausforderungen

Hersteller von Haarölen stehen vor zunehmenden Compliance-Herausforderungen, da Regierungen die Überprüfung von Aussagen zu nutrazeutischen und ayurvedischen Produkten verschärfen. Von der Regierung eingesetzte Expertengremien befürworten eine Verlagerung der regulatorischen Aufsicht über bestimmte funktionale Produkte von der FSSAI zur CDSCO. Diese Verlagerung geht mit erhöhten Anforderungen an die Substantiierung von Aussagen und einer verstärkten Marktüberwachung einher. Die Qualitätskontrollhürden verdeutlichend, hat das Indien-Büro der FDA Schwermetallkontaminationen in ausgewählten ayurvedischen Produkten festgestellt, was zu deren Zurückweisung an US-amerikanischen Häfen geführt hatQuelle: Food and Drug Administration, FDA-Indien-Büro befasst sich mit pflanzlichen und ayurvedischen Produkten", fda.gov">[2]. Unterdessen schreiben die überarbeiteten Nutrazeutika-Vorschriften der FSSAI spezifische Zulassungen für Inhaltsstoffe, die Einhaltung von Kennzeichnungsstandards und eine strikte Produktions-Compliance vor. Nichteinhaltung kann zu schwerwiegenden Konsequenzen führen, darunter Bußgelder, Produktrückrufe und sogar der Entzug von Lizenzen. Um sich in diesem Umfeld zurechtzufinden, investieren Unternehmen in wissenschaftliche Validierungen, klinische Studien und den Aufbau robuster regulatorischer Compliance-Rahmenwerke. Dieser proaktive Ansatz sichert nicht nur ihren Marktzugang, sondern schützt sie auch vor übertriebenen therapeutischen Aussagen, die regulatorische Aufmerksamkeit auf sich ziehen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Kokosöl sieht sich spezialisiertem Wettbewerb gegenüber

Im Jahr 2025 trieben kulturelle Präferenzen und ein robustes Vertriebsnetz in städtischen und ländlichen Gebieten Kokosöl dazu, einen Anteil von 46,63 % am indischen Haaröl-Markt zu halten. Maricos Parachute-Marke, die von tiefer Marktdurchdringung und starker Verbraucherloyalität insbesondere außerhalb der Metropolregionen profitiert, sicherte sich etwa 54 % des Segmentvolumens, was jährliche Einnahmen von über Rs 1.500 Crore entspricht. Regionale Präferenzen, insbesondere in Südindien, halten Kokosöl nicht nur an der Spitze, sondern prägen auch lokale Marketinginitiativen und neue Produkteinführungen. Die Vielseitigkeit von Kokosöl unterstützt seine kategorieübergreifende Akzeptanz, wobei die Nachfrage trotz Preisschwankungen und Inputkosten widerstandsfähig bleibt. Maricos umfangreiche Outlet-Reichweite und gezielte Promotionen stärken die Dominanz der Marke und machen Kokosöl und Parachute in diesem Sektor nahezu synonym.

Amla-Öl befindet sich auf einem Wachstumskurs und weist bis 2031 eine beeindruckende CAGR von 6,86 % auf, angetrieben durch die Präferenz städtischer Verbraucher für ayurvedische und Anti-Aging-Lösungen. Daburss aggressives Marketing, insbesondere mit auf Südindien ausgerichteten Varianten wie Dabur Amla Nelli und Prominenten-Endorsements, hat die jährlichen Amla-Öl-Einnahmen auf fast Rs 500 Crore gesteigert. Jüngere Verbraucher und Kosmetikbegeisterte, die vom Reiz natürlicher Heilmittel und Produktinnovationen angezogen werden, prägen dieses Segment. Während Mandel- und Rizinusöle Nischennachfragen bedienen, hat Bajaj Corps Almond Drops eine dominante Position erlangt und beansprucht 61 % des Wertanteils bei leichten Haarölen durch Premium-Positionierung und weitreichende Einzelhandelspräsenz. Die expandierende Kategorie „Sonstige Typen”, die botanische Alternativen und importierte Mischungen umfasst, findet ihre stärkste Resonanz in städtischen Zentren. Regionale Präferenzen spielen eine entscheidende Rolle bei der Marken- und Produktentwicklung: Nordindien neigt zu leichteren und Amla-Ölen, während Südindiens tief verwurzelte Kokostradition ihre anhaltende Führungsposition auf dem Markt sichert.

Nach Kategorie: Massenmarktfundament unterstützt Premium-Wachstum

Im Jahr 2025 dominierte die Massenkategorie den indischen Haaröl-Markt mit einem beeindruckenden Marktanteil von 80,94 %. Diese Dominanz unterstreicht die entscheidende Rolle der Erschwinglichkeit, insbesondere angesichts der ausgeprägten Preissensibilität sowohl städtischer als auch ländlicher Verbraucher. Der Erfolg in diesem Segment hängt von wettbewerbsfähigen Preisen, Markenbekanntheit und einer weitreichenden Distribution ab. Dabur beispielsweise erreicht 2,5 Millionen ländliche Verkaufsstellen, gestützt durch die Beliebtheit von Sachets im Preisbereich von 1–2 Rupien, die den lokalen Präferenzen und Budgets entsprechen. Solche Strategien ermöglichen es großen Marken, Skaleneffekte zu nutzen, Rentabilität zu sichern und Markentreue zu festigen, selbst inmitten eines intensiven Preiswettbewerbs. Effiziente Logistik und traditionelles Marketing fördern das Wachstum von Massenmarkt-Haarölen und treiben jährlich konsistente Volumensteigerungen voran. Formate wie gemischte und synthetische Öle, die für ihre Bequemlichkeit und nicht klebrige Textur geschätzt werden, finden bei preisbewussten Verbrauchern Anklang. Diese Massenmarktakteure ruhen sich nicht auf ihren Lorbeeren aus; sie innovieren kontinuierlich bei Verpackungen und Produktformaten und festigen damit ihre Stellung bei einer breiten und vielfältigen Verbraucherbasis.

Während das Premiumsegment einen kleineren Anteil am Markt hält, etabliert es sich zunehmend und verzeichnet mit einem beeindruckenden CAGR von 7,55 % von 2026 bis 2031 die höchste Wachstumsrate. Dieser Anstieg ist größtenteils auf steigende verfügbare Einkommen, sich wandelnde Pflegegewohnheiten und zunehmende Urbanisierung zurückzuführen. Premiummarken differenzieren sich durch den Fokus auf wissenschaftliche Innovation und ayurvedische Prinzipien, was es ihnen ermöglicht, höhere Preispunkte zu erzielen und einzigartige Markenidentitäten aufzubauen. Indulekha beispielsweise ist mit einem Preis von 430 Rupien ein deutlicher Kontrast zur Preisspanne von 50–200 Rupien konventioneller Alternativen und verdeutlicht die Bereitschaft wohlhabender Verbraucher, in Ergebnisse, Verpackung und wahrgenommene Sicherheit zu investieren. Städtische Distributionskanäle, ein Bekenntnis zu Trends in der Herrenpflege, robustes digitales Marketing und gezielte Produktaussagen sind entscheidend für den Erfolg von Premiummarken. Unternehmen investieren erhebliche Ressourcen in Forschung und Entwicklung, entwickeln forschungsgestützte Formulierungen und verwenden hochwertige Inhaltsstoffe sowie elegante Verpackungen, um ihre Premiumpreisgestaltung zu rechtfertigen. Der Reiz von Markenprestige und Wirksamkeit spricht aspirationsorientierte Verbraucher tief an. In Verbindung mit einer wachsenden Bevölkerungsdichte in Metropolen und cleveren Social-Media-Kampagnen beanspruchen Premium-Haaröle stetig einen größeren Anteil am dynamischen indischen Schönheitsmarkt.

Nach Inhaltsstoffquelle: Natürliche Transformation beschleunigt sich

Im Jahr 2025 dominierten konventionelle Haaröl-Formulierungen mit einem Anteil von 78,88 % den indischen Markt. Ihre Stärke wird auf etablierte Lieferketten, Kosteneffizienz und die tief verwurzelte Vertrautheit der Verbraucher mit synthetischen Inhaltsstoffen zurückgeführt. Massenmarktmarken, die die vorhersehbare Leistung und Erschwinglichkeit dieser konventionellen Produkte nutzen, gewährleisten eine breite Distribution. Diese Strategie festigt ihre Präferenz, insbesondere in preissensiblen Segmenten. Gemischte und auf Mineralöl basierende Varianten, die für ihr nicht-klebriges Gefühl, ihre Bequemlichkeit und lange Haltbarkeit gefeiert werden, haben immense Popularität gewonnen. Solche Eigenschaften positionieren konventionelle Öle als tägliche Grundbedarfsartikel in ländlichen und städtischen Haushalten. Selbst wenn sich die Marktdynamik verändert, bleibt die Loyalität gegenüber etablierten Marken standhaft. Dank effizienter Distribution und aggressivem Marketing erhalten diese Produkte nicht nur das Volumenwachstum aufrecht, sondern zeigen auch Widerstandsfähigkeit gegenüber sich ändernden Verbraucherbedürfnissen.

Andererseits befinden sich natürliche und biologische Haaröle auf einem Aufwärtstrend und weisen eine robuste prognostizierte CAGR von 9,05 % von 2026 bis 2031 auf. Dieser Anstieg wird durch inhaltsstoffbewusste Verbraucher angetrieben, die sich botanischen, minimal verarbeiteten und nachhaltig beschafften Optionen zuwenden. Dieser Trend resoniert mit globalen Clean-Beauty-Bewegungen, von Fachleuten begutachteten Validierungen traditioneller Botanicals und einem intensivierten Verbraucherfokus auf Inhaltsstoffsicherheit. Wissenschaftliche Studien heben die Vorteile von Kokosöl für die Gesundheit des Kopfhaut-Mikrobioms und das wachsende Interesse an Mischungen wie Rosmarin-Neem für Anti-Schuppen-Lösungen hervor. Als Reaktion darauf setzen Marken auf transparente Kennzeichnung, sichern sich Bio-Zertifizierungen und schmieden Lieferpartnerschaften, um Authentizität und Premium-Marktpositionierung zu stärken. Jüngste FSSAI-Kennzeichnungsvorschriften betonen klare Inhaltsstoffangaben, Bio-Zertifizierungslogos und umfassende Nährwertkennzeichnung. Dies schafft einen Compliance-Vorteil für Marken, die tatsächlich natürliche Produkte anbieten, und stellt gleichzeitig Herausforderungen für diejenigen dar, die Greenwashing betreiben. Das ausgeprägteste Wachstum wird bei städtischen Millennials und der Generation Z beobachtet, deren Kaufentscheidungen stark von Wellness, Nachhaltigkeit und Inhaltsstofftransparenz beeinflusst werden. Dieser Wandel gestaltet nicht nur die Produktinnovation um, sondern definiert auch die Marketingstrategien im gesamten Sektor neu.

Nach Vertriebskanal: Digitale Revolution transformiert den Zugang

Im Jahr 2025 hielten Convenience- und Lebensmittelgeschäfte mit einem Anteil von 67,92 % einen bedeutenden Anteil am indischen Haaröl-Markt und unterstrichen die anhaltende Dominanz des traditionellen Einzelhandels in städtischen und ländlichen Gebieten. Diese Verkaufsstellen gedeihen aufgrund ihrer weitreichenden geografischen Präsenz, des etablierten Vertrauens, der Kreditangebote und der tief verwurzelten Beziehungen zwischen lokalen Einzelhändlern und ihrer Kundschaft. Ihre Fähigkeit, sowohl geplante Käufe als auch Impulskäufe zu bedienen, festigt ihre Rolle bei alltäglichen Artikeln wie Haaröl. Darüber hinaus wird ihr Wettbewerbsvorteil durch regionale und Verpackungsvielfalt gestärkt, die alles von Sachets bis zu kleinen Flaschen umfasst und es Massenmarktmarken ermöglicht, Verbraucher aller Einkommensniveaus zu bedienen. Die anhaltende Stärke des traditionellen Einzelhandels ist in jahrzehntelangem Gemeinschaftsvertrauen und agilem Bestandsmanagement verankert und treibt sowohl hohen Kundenverkehr als auch Wiederholungsgeschäfte an.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Kanal mit einer CAGR von 8,95 % von 2026 bis 2031, angetrieben durch die Expansion von E-Commerce-Plattformen und sich wandelnde Verbrauchergewohnheiten. Im Jahr 2025 verzeichnete das Schönheits- und Körperpflegesegment ein Online-Wertwachstum von 39 %, das größtenteils Plattformen wie Nykaa zugeschrieben wird. Nykaa erzielte nicht nur einen beachtlichen GMV von Rs 11.800 Crore in seinem Schönheitssegment, sondern ermöglichte auch Same- oder Next-Day-Lieferungen für die meisten Bestellungen in großen Städten. Quick-Commerce-Modelle haben zugenommen und repräsentieren nun zwei Drittel der E-Lebensmittelbestellungen. Sie versprechen schnelle Lieferungen, oft unter einer Stunde, für Haaröl-Packs. Dieser Service ist besonders in Städten der Klassen II und III beliebt, die 2025 über 60 % der E-Commerce-Sendungen ausmachten. Darüber hinaus dient der Online-Einzelhandel als leistungsstarke Plattform für aufstrebende D2C-Marken und etablierte Traditionsunternehmen. Er ermöglicht es ihnen, traditionelle Vertriebshürden zu umgehen, die Marktreichweite zu erweitern, Produkteinführungen zu beschleunigen und tiefere Verbrauchereinblicke zu gewinnen. Dieser rasche Aufstieg gestaltet die Marken-Verbraucher-Interaktionen um, insbesondere bei technikaffinen Käufern, die Bequemlichkeit, Vielfalt und prompten Service priorisieren.

Geografische Analyse

In Südindien floriert der Kokosölmarkt dank der Nähe zu Rohstoffquellen und tief verwurzelten Verbrauchergewohnheiten. Die Abhängigkeit der Region von kokosölbasierten Ölen wird durch kulturelle Praktiken und traditionelle Rituale weiter gestärkt, die über Generationen weitergegeben wurden. Während Kerala eine hohe Pro-Kopf-Konsumrate und starke Markenloyalität aufweist, kämpfen die dortigen Akteure mit Margendruck aufgrund von Schwankungen bei den Koprapreisen, die durch saisonale Variationen und globale Angebots-Nachfrage-Dynamiken beeinflusst werden. Unterdessen zeigen Regionen in Nord- und Ostindien eine Präferenz für Amla und leichtere Ölzusammensetzungen. Dies unterstreicht nicht nur ihr Diversifizierungspotenzial, sondern dient auch als Absicherung gegen Rohstoffrisiken und bietet Herstellern Möglichkeiten, auf vielfältige Verbraucherpräferenzen einzugehen. In städtischen Zentren Indiens wächst die Nachfrage nach internationalen Botanicals und mikrobiomfokussierten Produkten, was einen Trend zur Premium-Segmentierung unterstreicht, der durch zunehmendes Bewusstsein und verfügbare Einkommen angetrieben wird.

Entgegen früherer Annahmen, dass Premium-Produkte ausschließlich in Metropolregionen nachgefragt werden, machen Städte der Klassen II und III nun über 60 % der E-Commerce-Sendungen aus. Diese Verschiebung wird durch ländliche Märkte weiter betont, die dank verbesserter staatlicher Straßenanbindung und mobilem Internetzugang zunehmend auf Marken-Sachets zurückgreifen. Diese Sachets, die Erschwinglichkeit und Bequemlichkeit bieten, spielen eine entscheidende Rolle bei der Förderung der Marktformalisierung und der Erweiterung der Reichweite von Markenprodukten in bisher unerschlossene Regionen.

Während Exportmöglichkeiten für indische Öle noch in den Kinderschuhen stecken, bergen sie erhebliches Potenzial. Gemeinschaften im Nahen Osten und in Nordamerika, die mit indischen Öl-Traditionen vertraut sind, zeigen ein reges Interesse an klinisch validierten ayurvedischen Ölen. Dies bietet eine lukrative Möglichkeit für Fremdwährungswachstum, abhängig von der Stärkung der inländischen regulatorischen Compliance. Darüber hinaus deckt sich der wachsende globale Fokus auf natürliche und biologische Produkte gut mit der Positionierung ayurvedischer Öle und verbessert langfristig deren Exportpotenzial weiter.

Wettbewerbslandschaft

Der indische Haaröl-Markt ist mäßig konzentriert, wobei etablierte FMCG-Konzerne bedeutende Marktpositionen halten, während sie einem wachsenden Wettbewerb durch aufstrebende D2C-Marken und regionale Akteure ausgesetzt sind. Die etablierten FMCG-Konzerne Marico, Dabur, Patanjali und HUL halten einen moderaten Marktanteil, werden jedoch zunehmend von agilen D2C-Neueinsteigern herausgefordert, die Social Commerce nutzen. Während Marico, bekannt für seine Dominanz im Kokosöl-Bereich, sein Portfolio durch wertschöpfende Innovationen und Akquisitionen im Bereich Herrenpflege diversifiziert, verstärkt Dabur seinen ayurvedischen Fokus durch die Integration von Sesa, um seine Position im Segment natürlicher und pflanzlicher Produkte zu stärken. HULs Relaunch von Indulekha unterstreicht die Bedeutung von Konsolidierung bei der Auffrischung von Markenportfolios und der Aufrechterhaltung von Relevanz in einem wettbewerbsintensiven Markt.

Wissenschaftliche Validierung ist unverzichtbar geworden; Unternehmen verweisen nun auf In-vitro- oder klinische Studien, um ihre Aussagen zur Haarausfall-Prävention zu untermauern und sich von Standardölen abzuheben. Dieser Trend spiegelt die wachsende Verbrauchernachfrage nach evidenzbasierten Aussagen wider, insbesondere im Segment der Körperpflege. Da Content-to-Commerce-Strategien in Nischenmärkten Erfolge erzielen, erhöhen Unternehmen ihre Ausgaben für digitales Marketing, um Verbraucher effektiver anzusprechen und Konversionen zu steigern. Regionale Marken, die kulturelle Besonderheiten nutzen und wettbewerbsfähige Preise anbieten, sichern sich häufig eine tief verwurzelte Loyalität in bestimmten Bundesstaaten und nutzen ihre lokale Anziehungskraft, um eine starke Marktstellung zu behaupten.

Da das Management von Lieferkettenrisiken in den Vordergrund rückt, werden Strategien wie Mehrherkunfts-Kopra-Verträge, Absicherungsinstrumente und die direkte Beteiligung an Kleinbauern-Kokosplantagen eingesetzt, um Margenstabilität zu gewährleisten und potenzielle Störungen zu mindern. Angesichts zunehmender Aufmerksamkeit für ESG-Themen verbessern unternehmerische Nachhaltigkeitsverpflichtungen, wie die Verwendung von recyceltem PET und pflanzenbasierten Verschlüssen, das öffentliche Image und entsprechen den Verbrauchererwartungen an umweltverantwortliche Praktiken.

Marktführer der Indien-Haaröl-Branche

-

Marico Limited

-

Emami Group

-

Dabur India Ltd.

-

Bajaj Consumer Care Ltd.

-

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Hindustan Unilever führte sein Luxussegmentprodukt Nexxus mit Oil Resurrection Serum ein. Dieses für das indische Klima konzipierte Serum verspricht, das Haar in nur sechs Tropfen auf seine ursprüngliche Qualität zurückzuführen. Es ist ohne Sulfate und Parabene formuliert und nutzt fortschrittliche proteomische Technologie für Salon-Qualitätsergebnisse.

- Februar 2025: Havintha stellte seine neue Kräuterhaaröl-Kollektion vor und hob Inhaltsstoffe wie Kalonji, Ratanjot, Jatamansi, Rosmarin und Mandelöle hervor. Diese chemikalienfreie Reihe betont die Kopfhautgesundheit, reguliert die Ölproduktion und nährt das Haar tief für ein natürlich strahlendes Aussehen.

- Februar 2025: Bajaj Consumer Care vollzog einen strategischen Schritt in das Massenmarktsegment durch die Übernahme der Marke Banjara's. Das Unternehmen startete auch eine auf die Jugend ausgerichtete Kampagne für Almond Drops Hair Oil und verpflichtete Kiara Advani als Botschafterin, um die Markenführerschaft zu stärken und jüngere Verbraucher anzusprechen.

- August 2024: Marico führte Hair & Care Oil in Serum ein. Dieses innovative Produkt kombiniert die pflegenden Eigenschaften von Mandelöl mit den Styling-Vorteilen eines Serums. Angereichert mit Vitamin E, bändigt es Frizz für ein glattes, glänzendes Finish und ist attraktiv für preisbewusste Käufer in Einzelhandelsgeschäften in Ost- und Nordostindien bepreist.

Berichtsumfang des Indien-Haaröl-Marktes

Haaröl ist ein ölbasiertes Körperpflegeprodukt, das dazu bestimmt ist, den Zustand des Haares zu verbessern. Der indische Haaröl-Markt ist nach Typ und Distributionskanal segmentiert. Nach Typ ist der Markt in Kokosöl, Mandelöl, Amla-Öl, Rizinusöl und andere Typen unterteilt. Darüber hinaus ist der Markt auf Basis der Distributionskanäle in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Shops und andere Distributionskanäle segmentiert. Fr jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (in USD) ermittelt.

| Kokosöl |

| Mandelöl |

| Amla-Öl |

| Rizinusöl |

| Sonstige Typen |

| Massenmarkt |

| Premium |

| Natürlich / Bio |

| Konventionell |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Shops |

| Sonstige Nicht-Handels-Kanäle |

| Nach Produkttyp | Kokosöl |

| Mandelöl | |

| Amla-Öl | |

| Rizinusöl | |

| Sonstige Typen | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Inhaltsstoffquelle | Natürlich / Bio |

| Konventionell | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Shops | |

| Sonstige Nicht-Handels-Kanäle |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Indien-Haaröl-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er 2,67 Milliarden USD erreicht, was eine CAGR von 6,62 % über 2026–2031 widerspiegelt.

Welcher Öltyp wächst in Indien am schnellsten?

Amla-basierte Haaröle werden voraussichtlich eine CAGR von 6,86 % verzeichnen und damit andere Segmente übertreffen.

Wie beeinflussen Online-Kanäle den Umsatz?

Der E-Commerce verzeichnete 2024 ein Wertwachstum von 39 % und wird voraussichtlich bis 2031 eine CAGR von 8,95 % erzielen, da die Liefernetzwerke in Städten der Klassen II/III ausgebaut werden.

Warum sind die Inputkosten volatil?

Wetterbedingte Kokosengpässe trieben die Preise 2025 auf Rs 285–320/kg und veranlassten Unternehmen zu Vorwärtskäufen und Diversifizierung der Versorgung.

Seite zuletzt aktualisiert am: