Marktgröße und Marktanteil für Haarpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

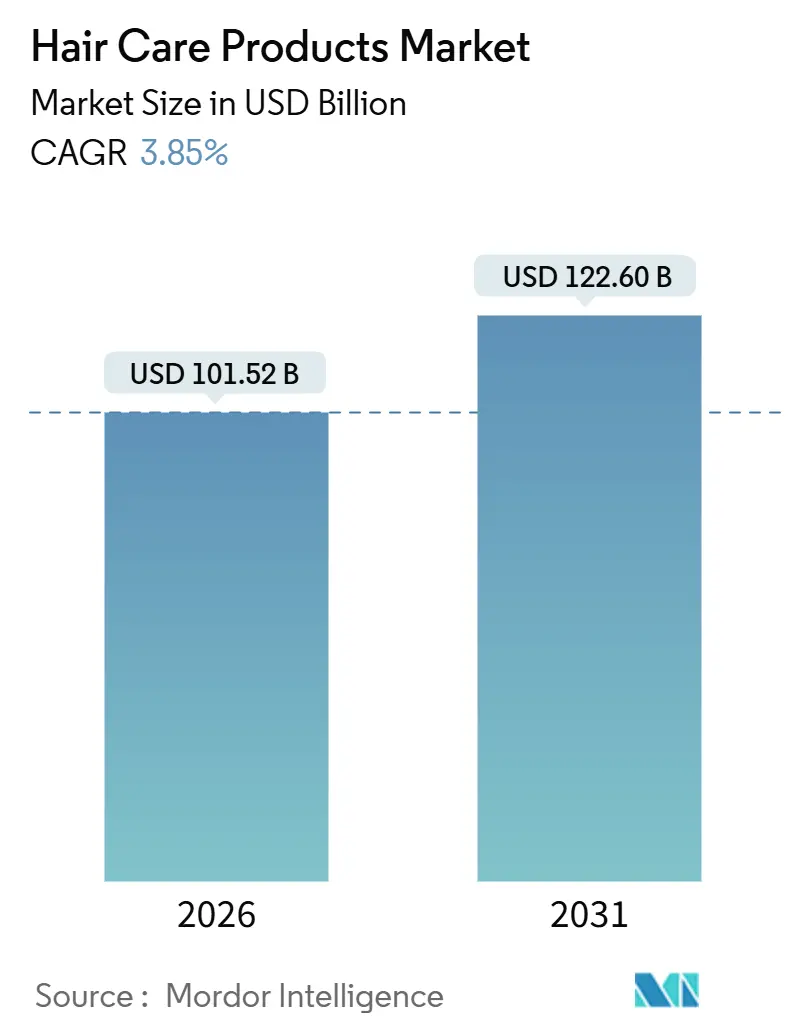

| Marktgröße (2026) | 101.52 Milliarden US-Dollar |

| Marktgröße (2031) | 122.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haarpflegeprodukte von Mordor Intelligence

Die Marktgröße für Haarpflege wird im Jahr 2026 auf 101,52 Milliarden USD geschätzt und soll bis 2031 einen Wert von 122,60 Milliarden USD erreichen, was einer CAGR von 3,85 % entspricht. Die wachsende Forderung der Verbraucher nach wissenschaftlich validierten Formulierungen, rasche regulatorische Veränderungen und digitale Einzelhandelsmodelle prägen gemeinsam den Expansionskurs. Dermatologische Forschung, die das Mikrobiom der Kopfhaut mit der Vitalität der Haarfollikel in Verbindung bringt, lenkt Forschungs- und Entwicklungsbudgets in Richtung probiotischer Wirkstoffe und Bindungsreparatur-Chemien. Die regulatorische Harmonisierung im Asien-Pazifik-Raum und eine schnell wachsende Mittelschicht halten die Region sowohl beim Volumen als auch bei der Premiumisierung an der Spitze. Unterdessen verkürzen E-Commerce-Tools wie virtuelle Anproben die Zeitspanne von der Entdeckung bis zum Kauf und verändern die Wettbewerbsdynamik. Obwohl der Haarpflegemarkt fragmentiert bleibt, gewinnen Nischen-Disruptoren, die personalisierte Diagnostik und nachfüllbare Verpackungen nutzen, stetig Marktanteile von etablierten Anbietern.

Wichtigste Erkenntnisse des Berichts

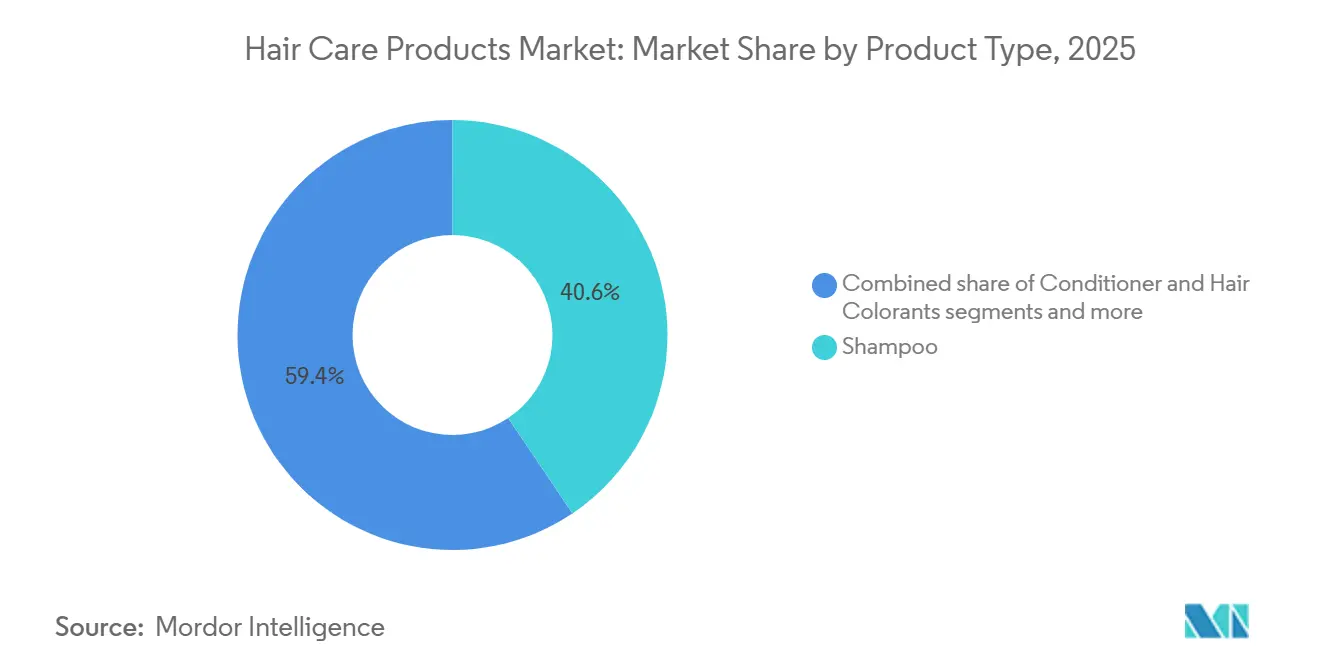

- Nach Produkttyp führte Shampoo im Jahr 2025 mit einem Marktanteil von 40,58 % im Haarpflegemarkt, während Stylingprodukte bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen werden.

- Nach Kategorie hielten Massenmarktprodukte im Jahr 2025 einen Anteil von 75,68 %; Premium-Linien werden bis 2031 voraussichtlich eine CAGR von 6,27 % verzeichnen.

- Nach Zutatentyp dominierten konventionelle Formulierungen im Jahr 2025 mit einem Anteil von 75,12 %, während natürliche und biologische Produkte zwischen 2026 und 2031 auf eine CAGR von 5,97 % zusteuern.

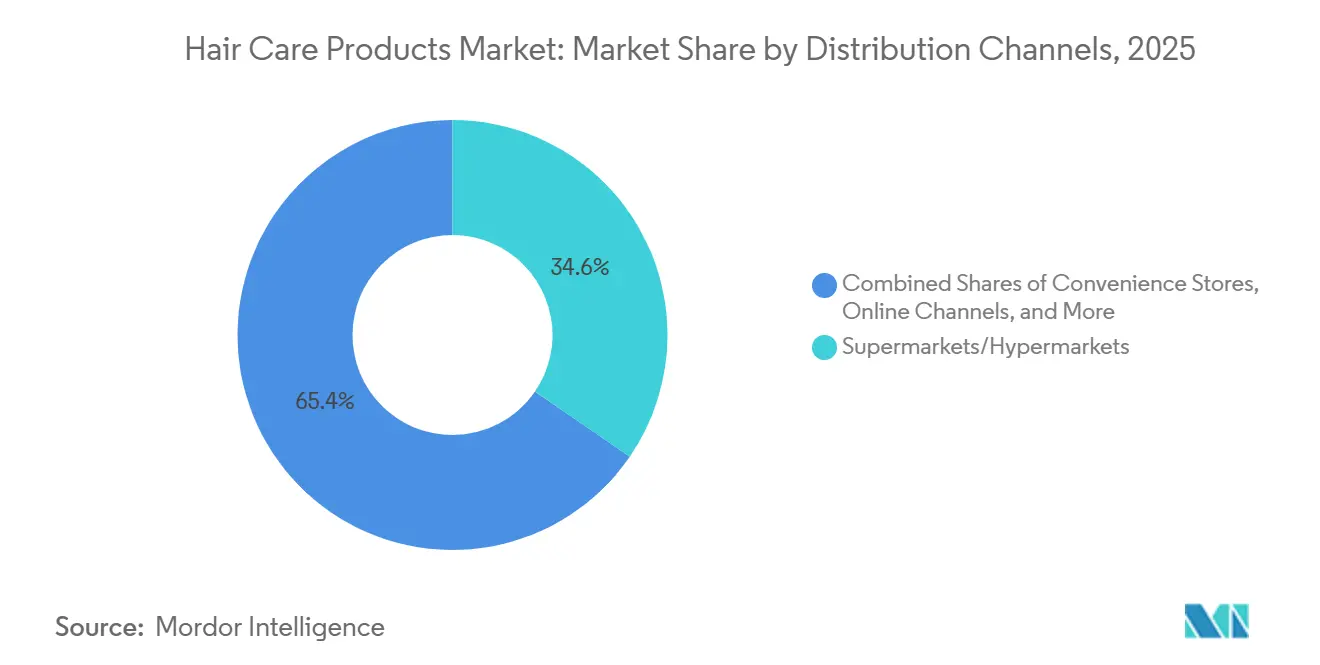

- Nach Vertriebskanal sicherten sich Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 34,58 %, doch der Online-Einzelhandel ist mit einer CAGR von 6,53 % bis 2031 der am schnellsten wachsende Kanal.

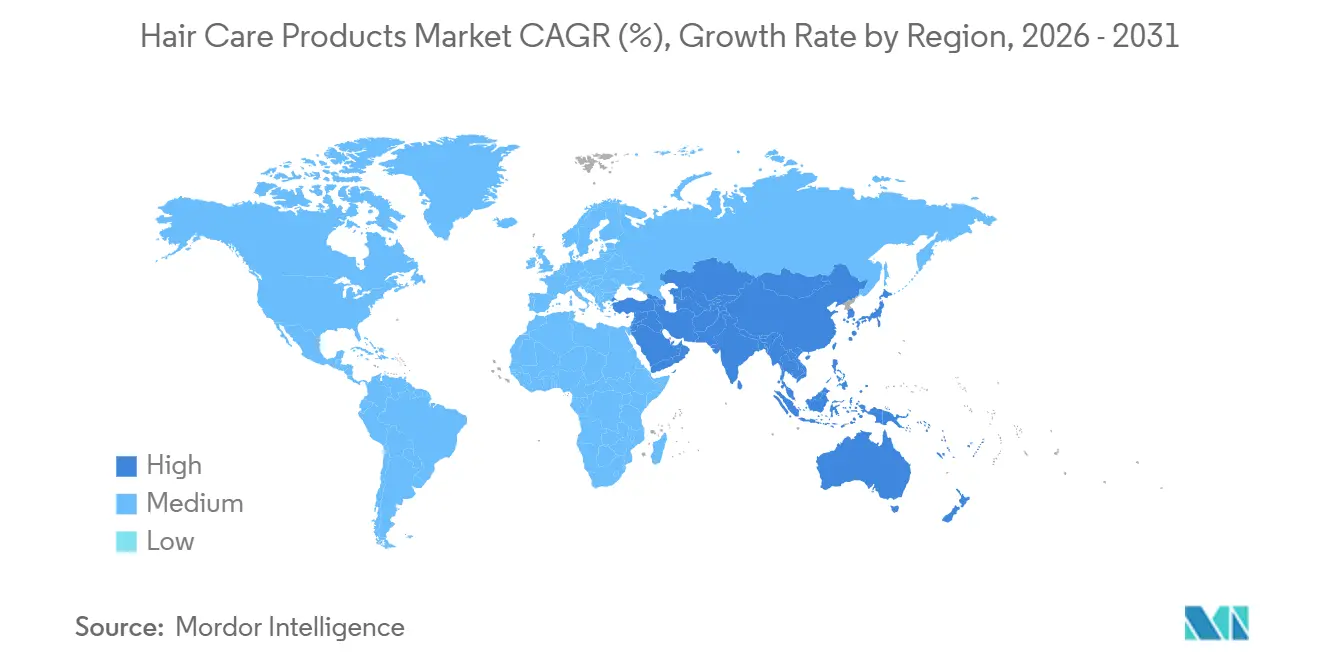

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 35,63 % und wird voraussichtlich bis 2031 mit 5,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haarpflegeprodukte

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach Produkten mit Clean-Label-Inhaltsstoffen | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in Produktformulierungen | +1.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach multifunktionalen Produkten und Schadenskontrollprodukten | +1.1% | Global, besonders stark im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Kopfhautgesundheit | +0.9% | Global, mit frühen Gewinnen in Nordamerika, der EU und Japan | Langfristig (≥ 4 Jahre) |

| Einfluss von sozialen Medien und Influencern | +0.8% | Global, am stärksten in Märkten mit hoher Durchdringung sozialer Medien (Asien-Pazifik, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherbewusstsein für persönliche Hygiene | +0.6% | Global, mit Schwerpunkt auf Schwellenmärkten (Südamerika, Naher Osten und Afrika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach Produkten mit Clean-Label-Inhaltsstoffen

Im Jahr 2024 entschied sich die US-amerikanische Lebensmittel- und Arzneimittelbehörde dagegen, den Begriff „natürlich” für Kosmetika zu definieren, und überließ es den Marken, sich in staatlichen Vorschriften zurechtzufinden, wie etwa dem kalifornischen Gesetz, das die Offenlegung von 26 Duftstoffallergen vorschreibt[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Natürliche Kosmetika,” fda.gov. Im Gegensatz dazu schreibt die EU-Verordnung 1223/2009 Sicherheitsbewertungen vor der Markteinführung vor und verbietet über 1.300 Substanzen – ein Standard, den viele globale Marken übernehmen, um die Herausforderungen doppelter Formulierungen zu vermeiden. Diese regulatorische Diskrepanz treibt Innovationen bei Inhaltsstoffen voran; Marken ersetzen synthetische Konservierungsmittel wie Parabene durch fermentationsbasierte Alternativen wie Leuconostoc-Rettich-Wurzel-Ferment, das für seine antimikrobiellen Eigenschaften und sein geringes Allergenrisiko bekannt ist, wie in dermatologischen Fachzeitschriften vermerkt. Der Wandel erstreckt sich auch auf die Verpackung. Nachfüllbare Formate machen nun 12 % des Premium-Haarpflegeumsatzes in Westeuropa aus, angetrieben durch Richtlinien zur erweiterten Herstellerverantwortung, die Recyclinggebühren auf Einwegkunststoffe erheben. Die Clean-Label-Bewegung steht jedoch vor Herausforderungen: Während „natürliche” Angaben weit verbreitet sind, tragen weniger als 15 % der Produkte Zertifizierungen von Drittanbietern wie USDA Organic oder Ecocert, was zu Verwirrung bei den Verbrauchern führt, die Wettbewerber durch transparenzorientiertes Marketing ausnutzen.

Technologische Innovationen in Produktformulierungen

Künstliche Intelligenz entwickelt sich von einem Marketinginstrument zu einem kritischen Vermögenswert in der Produktformulierung und beeinflusst die Produktentwicklungszyklen erheblich. Im Jahr 2025 nutzte L'Oréal seine VOYAGER-KI-Plattform, um 100.000 Inhaltsstoffkombinationen auf ihre Wirksamkeit bei der Bindungsreparatur zu bewerten. Diese Initiative reduzierte die Labortestzeit um 60 % und entdeckte neuartige Peptidsequenzen, die bestehende Technologien bei der Beurteilung der Zugfestigkeit übertrafen. Ähnlich analysiert Shiseidos generative KI Kopfhautbilder von Verbrauchern, um personalisierte Pflegeempfehlungen zu geben. Durch die Verarbeitung von Mikrobiom-Daten und Talgproduktionsmetriken erreicht sie eine beeindruckende Genauigkeit von 85 % bei der Vorhersage der Produktleistung. Diese Fortschritte erweitern den Umfang der Individualisierung; Marken, die maßgeschneiderte Formulierungen einst auf Ultra-Premium-Linien beschränkten, führen nun Massenmarktprodukte mit modularen Inhaltsstoffsystemen ein, die es Verbrauchern ermöglichen, zu Hause zu mischen und anzupassen. Die Biotechnologie verändert auch die Beschaffungsmethoden. Präzisionsfermentation ermöglicht nun die Herstellung von Squalan, Keratin und Hyaluronsäure, ohne auf tierische oder pflanzliche Extraktion angewiesen zu sein. Dieser Ansatz erfüllt nicht nur vegane Zertifizierungsstandards, sondern senkt auch die Produktionskosten um 30 %. Zwischen 2023 und 2025 stiegen die Patentanmeldungen für Mikroverkapselungstechnologien um 40 %, da Marken darauf abzielen, flüchtige Wirkstoffe wie Retinol und Vitamin C in Shampoos zu stabilisieren – Inhaltsstoffe, die traditionell innerhalb von Wochen nach dem Öffnen abbauten, wie von der Weltorganisation für geistiges Eigentum berichtet. Das schnelle Innovationstempo bringt jedoch Herausforderungen mit sich. Der rasche Wechsel von Inhaltsstoffen übertrifft oft den Zeitrahmen für umfassende Langzeitsicherheitsstudien. Darüber hinaus setzen Regulierungsbehörden wie die Europäische Chemikalienagentur strengere Protokolle für Allergentests durch, was zu Verzögerungen bei der Produkteinführung von 6 bis 12 Monaten führt.

Nachfrage nach multifunktionalen Produkten und Schadenskontrollprodukten

Im Jahr 2025 wurden Bindungsaufbaubehandlungen zu einem bedeutenden Segment, das 18 % des Umsatzes mit Stylingprodukten ausmachte und den Milliardenmarkt für die Reparatur von Schäden durch thermisches Styling hervorhob. Der Kern dieser Innovation liegt in Bis-Aminopropyl-Diglykol-Dimaleinsäureester, einem Molekül, das in den Haarkortex eindringt, um gebrochene Disulfidbindungen wieder zu verbinden und so strukturelle Schäden durch Bleichen und Hitze effektiv zu reparieren. Marken verbessern diese Formulierungen durch die Integration von UV-Filtern, Antioxidantien und feuchtigkeitsbeständigen Polymeren in Hitzeschutzprodukte. Dieser Fortschritt vereinfacht dreistufige Routinen zu einer einzigen Anwendung und spricht zeitknappe Verbraucher an. Diese Multifunktionalität erschwert jedoch die Einhaltung von Vorschriften, da Ansprüche durch umfangreiche Tests validiert werden müssen. Im Jahr 2024 forderte der Wissenschaftliche Ausschuss für Verbrauchersicherheit der Europäischen Kommission separate Wirksamkeitsstudien für jeden beanspruchten Nutzen, was die Produktentwicklungskosten um 50.000 bis 100.000 USD erhöhte. Die Schadenskontroll-Erzählung findet im Asien-Pazifik-Raum starken Anklang, wo hohe Luftfeuchtigkeit und häufige chemische Behandlungen die Schuppenschicht beschleunigt schädigen. Als Reaktion auf diese Nachfrage genehmigte das südkoreanische Ministerium für Lebensmittel- und Arzneimittelsicherheit im Jahr 2025 42 neue Bindungsreparatur-Formulierungen, ein Anstieg von 35 % gegenüber dem Vorjahr[2]Quelle: Ministerium für Lebensmittel- und Arzneimittelsicherheit, „Kosmetikzulassungen 2025,” mfds.go.kr. Diese Produkte adressieren sowohl unmittelbare Styling-Bedürfnisse als auch die langfristige Haargesundheit. Die Zuverlässigkeit von Wirksamkeitsansprüchen bleibt jedoch ein Problem. Unabhängige Tests durch Verbraucherschutzgruppen ergaben, dass 40 % der Bindungsreparaturprodukte keine messbaren Verbesserungen der Zugfestigkeit zeigten, was das Verbrauchervertrauen untergräbt und regulatorische Aufmerksamkeit auf sich zieht.

Wachsendes Bewusstsein für Kopfhautgesundheit

In einem Paradigmenwechsel positioniert die dermatologische Forschung die Haarpflege nun als eine Disziplin, die auf die Kopfhautgesundheit ausgerichtet ist, maßgeblich beeinflusst durch Fortschritte in der Mikrobiomwissenschaft. Eine im Jahr 2024 in Frontiers in Cellular and Infection Microbiology veröffentlichte Studie identifizierte 15 Bakteriengattungen, die mit gesunden Kopfhautbedingungen in Verbindung stehen. Insbesondere wurden Arten wie Cutibacterium und Staphylococcus für ihre Rolle bei der Produktion antimikrobieller Peptide hervorgehoben. Diese Peptide spielen eine entscheidende Rolle bei der Eindämmung des übermäßigen Wachstums von Malassezia, dem Hauptverursacher von Schuppen. Um dieses mikrobielle Gleichgewicht zu verfeinern, setzen Marken nun auf Präbiotika wie Inulin und Postbiotika wie Propionsäure. Dies markiert einen bedeutenden Wandel weg von traditionellen Antimykotika, die oft unterschiedslos nützliche Flora eliminieren. Im Jahr 2025 stellte KOSÉ Corporation aus Japan ein Kopfhautserum vor, das die Kraft von Lactobacillus-Ferment-Lysat nutzt. Klinische Studien zeigten seine Wirksamkeit: eine Reduktion der Talgoxidation um 28 % und eine verbesserte Follikeldichte bei Personen, die mit androgenetischer Alopezie kämpfen. Der Aufstieg von Diagnosewerkzeugen ist offensichtlich, wobei Handgeräte Spektroskopie nutzen, um die Talgzusammensetzung und die mikrobielle Belastung zu beurteilen. Diese Geräte erstellen personalisierte Behandlungsprotokolle, die Dermatologen anschließend bei Telemedizin-Konsultationen validieren. In einer bedeutenden Anerkennung integrierte die Amerikanische Akademie für Dermatologie im Jahr 2025 die Analyse des Kopfhaut-Mikrobioms in ihre klinischen Praxisleitlinien und verlieh einem Bereich Glaubwürdigkeit, der von Skeptikern einst als bloße Pseudowissenschaft abgetan wurde.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akzeptanz traditioneller Haarpflegelösungen zu Hause | -0.7% | Stark in Südasien (Indien, Pakistan), moderat in Südostasien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen | -0.6% | Global, mit regulatorischem Druck konzentriert in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Fälschungsprodukten | -0.4% | Konzentriert im Asien-Pazifik-Raum und Naher Osten und Afrika, insbesondere in E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb im Markt | -0.3% | Global, mit Preiskriegen am stärksten in Massenmarktsegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akzeptanz traditioneller Haarpflegelösungen zu Hause

Traditionelle Heilmittel erleben eine bedeutende Wiederbelebung, insbesondere in Regionen, in denen ayurvedische und pflanzliche Behandlungen kulturell verankert sind. Im Jahr 2024 erreichte Indiens traditioneller Medizinsektor eine beachtliche Bewertung von 18,1 Milliarden USD. Haarpflege, angetrieben durch Inhaltsstoffe wie Amla, Bhringraj und Shikakai – die als sicherere Alternativen zu synthetischen Optionen gelten – machte 28 % dieser Umsätze aus, laut dem Ministerium für AYUSH[3]Quelle: Ministerium für AYUSH, „Markt für traditionelle Medizin,” ayush.gov.in. Unternehmen wie Dabur und Himalaya haben diesen Trend genutzt, indem sie Massenmarktprodukte eingeführt haben, die traditionelle Botanicals mit modernen Konservierungsmitteln kombinieren und so eine verlängerte Haltbarkeit ohne Kühlung gewährleisten. Multinationale Marken stehen vor einer erheblichen Herausforderung: Diese traditionellen Heilmittel sind 50 % bis 70 % günstiger als importierte Produkte, was eine Preis-Leistungs-Lücke schafft, die Marketingbemühungen kaum überbrücken können. Heimwerker-Formulierungen gewinnen auch in sozialen Medien an Popularität; TikTok-Videos mit Reiswasser-Spülungen und Kokosöl-Masken haben zusammen über 5 Milliarden Aufrufe erzielt, wobei Nutzer Kosteneffizienz und Transparenz der Inhaltsstoffe als Haupttreiber nennen. Die Wirksamkeit dieser Heilmittel variiert jedoch. Begutachtete Studien zeigen, dass Kokosöl zwar dazu beiträgt, den Proteinverlust beim Waschen zu reduzieren, bestehende Schäden jedoch nicht repariert – eine Einschränkung, die von kommerziellen Bindungsreparaturbehandlungen effektiv adressiert wird.

Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen

Debatten über die Sicherheit von Inhaltsstoffen eskalieren, da Regulierungsbehörden ihre Listen eingeschränkter Substanzen erweitern. Kaliforniens Gesetz für sichere Kosmetika, das ab Januar 2025 in Kraft tritt, wird 24 Chemikalien verbieten, darunter Formaldehyd freisetzende Konservierungsmittel und bestimmte Azofarbstoffe. Diese Verordnung verpflichtet Marken, im Bundesstaat verkaufte Produkte neu zu formulieren oder Strafen von 5.000 USD pro Verstoß zu riskieren. Im Jahr 2024 fügte die Europäische Union 12 Substanzen, wie bestimmte UV-Filter und Phthalate, zu Anhang II der Verordnung 1223/2009 hinzu, unter Berufung auf toxikologische Studien, die Risiken der endokrinen Disruption identifizierten. Diese Einschränkungen erhöhen die Compliance-Kosten, da Marken Stabilitätstests, Allergenbewertungen und toxikologische Überprüfungen für Ersatzinhaltsstoffe durchführen müssen, was die Produktentwicklungszeiträume um 9 bis 15 Monate verlängert. Verbraucherschutzgruppen wie die Umweltarbeitsgruppe verstärken diese Probleme. Ihre jährlich aktualisierte „Schmutzige Dutzend”-Liste, die bestimmte Moleküle hervorhebt, beeinflusst die Kaufentscheidungen von etwa 35 Millionen US-amerikanischen Verbrauchern. Die öffentliche Wahrnehmung überholt jedoch oft den wissenschaftlichen Konsens. Parabene wurden beispielsweise nach einer Studie aus dem Jahr 2004 weitgehend kritisiert, die einen Zusammenhang mit Brustkrebs nahelegte. Obwohl nachfolgende Forschungen keinen kausalen Zusammenhang fanden, formulieren Marken weiterhin um, um Reputationsrisiken zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoo dominiert durch funktionale Weiterentwicklung

Shampoo behielt 40,58 % des Umsatzes im Jahr 2025 und blieb der Anker des Haarpflegemarktes. Im Gegensatz dazu werden Stylingprodukte voraussichtlich eine CAGR von 6,54 % verzeichnen, was die Akzeptanz von Thermowerkzeugen und die Beliebtheit von Bindungsreparatur-Sprays widerspiegelt. Dieser Wandel veranschaulicht eine reifende Waschkategorie, in der schrittweise Duft- oder Milde-Anpassungen keine Premiumpreise mehr rechtfertigen. Bindungsorientierte Styling-Linien, die Disulfidbindungen wiederherstellen, finden besonders bei häufigen Färbern Anklang. Conditioner mit einem Anteil von 28 % wachsen mit einem sanfteren Tempo von 4,8 %, da Verbraucher mit Leave-in-Cremes und Co-Washing-Regimen experimentieren. Haarfärbemittel mit 18 % stehen unter dem Druck von Bewegungen zur Akzeptanz von grauem Haar, behalten aber eine starke Stellung im Salon, da die professionelle Anwendung die Ammoniakexposition minimiert.

Die globalen Lieferungen von Glätteisen und Lockenstäben überstiegen 2025 180 Millionen Einheiten und befeuerten die Nachfrage nach Hitzeschutz-Seren, die den Abbau der Schuppenschicht bei Temperaturen über 200 °C verhindern. L'Oréals Einführung von Bond Repair im Jahr 2024 erzielte im ersten Jahr einen Umsatz von 320 Millionen USD und eroberte 12 % der Bindungsreparatur-Nische. Präzise GMP-Zertifizierung (ISO 22716) dient als Vertrauenssignal im Online-Handel und steigert die Konversionsraten für zertifizierte Styling-Linien in fälschungsanfälligen asiatischen Märkten um 15 %.

Nach Kategorie: Massenmarktprodukte entwickeln sich in Richtung Premiumisierung

Massenmarkt-Linien kontrollierten 75,68 % des Umsatzes im Jahr 2025, doch Premium-Kollektionen sind für eine CAGR von 6,27 % vorgesehen – 112 Basispunkte über dem Gesamthaarpflegemarkt. Das Premium-Teilsegment gedeiht durch Empfehlungen von Dermatologen und klinisch belegte Ansprüche, die Preisaufschläge von 35 % bis 50 % rechtfertigen. Nordamerika und Westeuropa bleiben Hochburgen, in denen verfügbare Einkommen und Umweltbewusstsein zusammentreffen. Salon-verankerte Marken nutzen das Vertrauen der Stylisten, um Preiskriegen auf Supermarktregalen zu entgehen.

Massenmarkt-Platzhirsche sind auf Aktionstiefe und breite Distribution angewiesen. Die Präsenz im Supermarktregal sichert das Volumen, auch wenn der E-Commerce den städtischen Anteil abzieht. Online-Kanäle belohnen Premium-Einsteiger, die in Influencer-Allianzen und Abonnementmodelle investieren, was die Wiederkaufsraten für maßgeschneiderte Formeln wie Function of Beauty auf über 60 % treiben kann. Die durch die Pandemie beschleunigte digitale Entwicklung hat diese Kaufgewohnheiten gefestigt, und Premium-Linien übertreffen weiterhin Massenmarkt-Konkurrenten beim Direktvertrieb an Verbraucher.

Nach Zutatentyp: Natürliche Formulierungen gewinnen trotz Leistungslücken

Konventionelle Chemie erfasst noch immer 75,12 % des Umsatzes im Jahr 2025, doch natürliche und biologische Linien steuern auf eine CAGR von 5,97 % zu, da regulatorische Vorgaben und Halal-Standards strenger werden. Das Halal-Segment im Nahen Osten fordert alkohol- und tierfreie Inhaltsstoffe; die Vereinigten Arabischen Emirate aktualisierten 2024 die Zertifizierungsregeln, um unabhängige Audits zu verlangen. In Europa verlangt die COSMOS-Zertifizierung, dass 95 % der botanischen Inhaltsstoffe biologisch sind, was 2025 zu einem Anstieg des Bio-Umsatzes um 18 % führte.

Trotz der Nachfrage benötigen sulfatfreie Shampoos oft höhere Dosierungen zum Schäumen, was die Kosten pro Waschgang um bis zu 30 % erhöht. Hybridformeln, die natürliche Tenside mit minimalen synthetischen Verstärkern kombinieren, versuchen eine Balance zwischen Leistung und Ethik zu finden, werden jedoch wegen wahrgenommener Kompromisse kritisiert. Fermentation liefert nun veganes Keratin und Squalan, ohne die Wirksamkeit zu beeinträchtigen, und gibt natürlichen Ansprüchen eine greifbare Leistungsgrundlage. Die US-amerikanische Bundeshandelskommission warnte 2024, dass „natürliche” Etiketten eine minimale Verarbeitung nachweisen müssen – ein Standard, den weniger als 30 % der selbst als natürlich bezeichneten Produkte erfüllen.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Hypermärkte sammelten 34,58 % der Ausgaben im Jahr 2025, doch Online-Kanäle wuchsen mit 6,53 %, da Augmented Reality und Abonnementboxen die Entdeckung neu gestalten. L'Oréals ModiFace verzeichnete 2025 mehr als 2 Milliarden virtuelle Anproben und konvertierte 30 % der Nutzer innerhalb von 48 Stunden zu Käufern – eine Rate, die dreimal so hoch ist wie bei statischen Angeboten. Facheinzelhändler und Salons mit einem Anteil von 28 % müssen sich mit Direktvertrieb an Verbraucher auseinandersetzen, der eingesparte Margen in personalisierte Inhalte reinvestiert.

Abonnementprogramme machen bereits 8 % der digitalen Haarpflegeumsätze aus und liefern Erstanbieterdaten, die in agile Produktentwicklung einfließen. E-Commerce erhöht jedoch das Fälschungsrisiko: 1 von 5 Haarpflegeprodukten, die 2025 über Drittanbieter-Marktplätze verkauft wurden, waren gefälscht oder Graumarktimporte. Das Digitale-Dienste-Gesetz der EU weist Plattformen nun die Haftung zu, die es versäumen, gefälschte Angebote innerhalb von 48 Stunden zu entfernen, was robuste Markenverifizierungsebenen fördert.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte 2025 mit 35,63 % des Umsatzes und wird voraussichtlich bis 2031 mit 5,92 % wachsen. Chinas politischer Wandel im Jahr 2024 verkürzte die Importgenehmigungen von 18 Monaten auf 90 Tage und hob die Tierversuchspflicht für die meisten Produkte auf, was die Markteintrittsbarrieren für westliche Marken erheblich senkte. Der gegenseitige Anerkennungsmechanismus der ASEAN-Kosmetikrichtlinie reduziert die regionalen Markteinführungskosten um 40 % und beschleunigt den grenzüberschreitenden Vertrieb. Der Einfluss der K-Beauty bleibt spürbar: Südkoreanische Shampoos mit niedrigem pH-Wert und Kopfhautseren gewinnen in Japan, China und Südostasien an Bedeutung, wo sanfte Reinigungsthemen bei feuchtigkeitsanfälligen Verbrauchern Anklang finden. Indien veranschaulicht die Divergenz, wobei Premium-Importe in Städten florieren, während ayurvedische Marken wie Dabur und Himalaya 2025 einen inländischen Marktanteil von 32 % halten. Japans alternde Bevölkerung steigert die Nachfrage nach Anti-Grau- und Verdickungsprodukten; Kaos Segreta-Linie erzielte 2025 einen Umsatz von 180 Millionen USD, ein Anstieg von 22 % im Jahresvergleich.

Nordamerika und Europa zusammen generierten 42 % des Umsatzes im Jahr 2025, expandieren jedoch mit einem moderateren Tempo von 4,8 % aufgrund von Sättigung und dem Vordringen von Eigenmarken. Europas Verordnung 1223/2009 setzt den faktischen globalen Inhaltsstoffstandard und veranlasst eine weltweite Übernahme, um doppelte Formulierungen zu vermeiden. Nordamerikanische Clean-Beauty-Befürworter steigerten ihren Anteil am US-Umsatz 2025 auf 18 %, obwohl Leistungsdefizite bei sulfat- und parabenfreien Linien die Massenkonversion noch hemmen. Kanadas regulatorische Zusammenarbeit mit den Vereinigten Staaten erleichtert den grenzüberschreitenden Handel, doch Quebecs Verpackungsregel für die französische Sprache verlängert die Vorlaufzeiten für kleinere Marktteilnehmer.

Südamerika, der Nahe Osten und Afrika verzeichnen zusammen eine Wachstumsrate von 5,8 %, angetrieben durch Urbanisierung und steigende Einkommen trotz logistischer Hürden. Brasiliens Kategorie der Lockendefinierer und Keratinbehandlungen gedeihen in feuchten Bedingungen und treiben eine Marktexpansion von 12 % im Jahr 2025 voran. Halal-Standards treiben die Nachfrage im Nahen Osten an: Der Halal-Kosmetikmarkt der Region erreichte 2024 einen Wert von 24 Milliarden USD, wobei Haarpflege einen Anteil von 30 % ausmachte; die Vereinigten Arabischen Emirate schreiben nun Drittanbieter-Audits vor, die Markteinführungen um bis zu neun Monate verlängern. Im städtischen Südafrika steigerte die Bewegung für natürliches Haar den Umsatz von lockfreundlichen Linien 2025 um 28 %, was einen Wandel weg von chemischen Glättemitteln signalisiert.

Wettbewerbslandschaft

Der Markt für Haarpflegeprodukte weist eine moderate Konsolidierung auf, die durch die Dominanz multinationaler Konzerne neben einer zunehmenden Präsenz wissenschaftsorientierter Nischenanbieter gekennzeichnet ist. Die Marktführer L'Oréal, Procter & Gamble Company und Unilever behaupten ihre Positionen durch kontinuierliche Innovation und strategische Akquisitionen, wobei die Konsumgütersparte von L'Oréal ein Wachstum von 8,9 % erzielte, angetrieben durch Innovationen wie Elvive Glycolic Gloss. Diese technologische Integration erstreckt sich auf verbraucherorientierte Innovationen wie Diagnosewerkzeuge, wobei L'Oréals My Hair [iD] Hair Reader die Haargesundheit und -farbe analysiert, um personalisierte Empfehlungen zu geben.

Strategische Muster zeigen einen zunehmenden Fokus auf Premiumisierung über alle Preissegmente hinweg, wobei Massenmarken höherpreisige Linien einführen, um von der wachsenden Bereitschaft der Verbraucher zu profitieren, in Haargesundheit zu investieren. Procter & Gamble meldete ein hohes einstelliges Wachstum beim organischen Umsatz im Haarpflegebereich, angetrieben durch erhöhte Preisgestaltung, einen Premium-Produktmix und Volumenwachstum, insbesondere in Nordamerika.

Chancen in weißen Flecken entstehen bei spezialisierten Behandlungen, die spezifische Anliegen wie Kopfhautgesundheit und Schadensvorbeugung ansprechen, wobei präventive Ansätze gegenüber remediativen Lösungen an Bedeutung gewinnen. Die Wettbewerbslandschaft entwickelt sich weiterhin durch strategische Akquisitionen, wie Henkels Kauf der Marke Vidal Sassoon in Großchina von Procter & Gamble zeigt, was seine Position im Premium-Einzelhandelssegment stärkt.

Marktführer im Bereich Haarpflegeprodukte

Unilever PLC

L'Oréal S.A.

Estée Lauder Companies

Henkel AG and Co. KGaA

Procter and Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Cécred, ein von Beyoncé Knowles-Carter gegründetes Haarpflegeunternehmen, startete seinen exklusiven Vertrieb über Ulta Beauty, den größten Schönheitshändler in den Vereinigten Staaten. Die Produkte wurden in mehr als 1.400 Ulta Beauty-Einzelhandelsstandorten und auf deren digitaler Plattform erhältlich, was die größte exklusive Haarpflegeprodukt-Einführung in der Geschichte von Ulta Beauty darstellt.

- Januar 2025: JVN erweiterte sein Produktportfolio um drei Haarpflegeprodukte: Reparative Bond Gloss, Shampoo und Conditioner. Diese Produkte reparierten beschädigte Keratinbindungen im Haar und verbesserten den Glanz. Die Produkte wurden über Sephora.com und JVNhair.com vertrieben.

- Januar 2025: Clairol führte ColorStrong ein, eine neue Haarfarblinie, die lebendige Farben mit haarstärkenden Eigenschaften kombinierte. Die Produktlinie bot Verbrauchern sowohl satte Farbergebnisse als auch haarstärkende Vorteile.

- November 2024: CavinKare Pvt Ltd stellte seine „Natural and Nourish Creme Hair Color” unter der Marke Indica vor. Das Produktsortiment umfasste die Varianten Natural Black, Dark Brown und Burgundy, mit Preisen ab 15 INR in allen Vertriebskanälen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Markt für Haarpflegeprodukte als den Wert, der aus dem Einzelhandelsverkauf von Shampoos, Conditionern, Färbemitteln, Stylinghilfen, Haar-Reparaturbehandlungen, Ölen und Seren generiert wird, die für die Anwendung auf der menschlichen Kopfhaut oder den Haarsträhnen vermarktet werden.

Funktionelles Zubehör (Geräte, Kämme), Tierprodukte und ausschließlich für den professionellen Bereich bestimmte Back-Bar-Formulierungen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Shampoo

- Conditioner

- Haarfärbemittel

- Haar-Stylingprodukte

- Andere Produkttypen

- Nach Kategorie

- Premiumprodukte

- Massenmarktprodukte

- Nach Zutatentyp

- Natürlich und biologisch

- Konventionell / Synthetisch

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Mexiko

- Kanada

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Schweden

- Übriges Europa

- Asien-Pazifik

- Japan

- China

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Verfeinerung unserer Annahmen führen wir Interviews mit Dermatologen, Zulieferern von Inhaltsstoffen, regionalen Distributoren und Einkäufern von Salonketten in der Region Asien-Pazifik, Nordamerika, Europa, Südamerika sowie dem Nahen Osten und Afrika. Diese Gespräche testen die Nutzungshäufigkeit, aufkommende Clean-Label-Präferenzen und durchschnittliche Verkaufspreise, wodurch wir Lücken aus Sekundärdaten schließen und die abschließende Triangulation stärken können.

Desk Research

Mordor-Analysten beginnen mit einer strukturierten Desk Research, die Angebots- und Nachfragefußabdrücke aus nicht kostenpflichtigen Tier-1-Repositorien erfasst, wie z. B. UN Comtrade (HS 3305-Handelsströme), Einzelhandelsindikatoren des United States Census Bureau, Eurostat-Produktionsindizes, WHO-Kosmetiksicherheitswarnungen sowie Branchenverbandsbriefings von Cosmetics Europe oder dem Personal Care Products Council. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen ergänzen die Umsatzaufteilung auf Markenebene, während D&B Hoovers und Dow Jones Factiva uns dabei helfen, Eigenmarken zu dimensionieren und M&A-Aktivitäten zu beobachten. Die hier genannten Quellen veranschaulichen unser Vorgehen; mehrere zusätzliche öffentliche und proprietäre Dokumente wurden zur Validierung und Klärung der Daten herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Modell wandelt die Waschhäufigkeit auf Bevölkerungsebene, die Kategoriendurchdringung und die durchschnittlichen Verpackungspreise in einen Länderumsatzpool um, der anschließend durch Kanalanteilsaufteilungen und Währungsumrechnungen weiter gefiltert wird. Lieferanten-Roll-ups und stichprobenartige ASP-mal-Volumen-Prüfungen liefern Bottom-up-Plausibilitätstests. Zu den im Modell eingebetteten Schlüsseltreibern gehören der Online-Kanalanteil, der Premiumisierungsindex, Rohstoffpreistrends für Tenside und Silikone sowie das verfügbare Pro-Kopf-Einkommen. Fünfjahresprognosen verwenden eine multivariate Regression, kombiniert mit Szenarioanalysen, die Elastizitäten bei der Premium-Akzeptanz und der Einführung natürlicher Inhaltsstoffe ermöglichen, die mit Primärexperten validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans im Vergleich zu historischen Reihen, Peer-Review durch einen leitenden Analysten und abschließende Freigabe durch den Research Manager. Modelle werden jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie bedeutende regulatorische Änderungen oder Währungsschocks ausgelöst werden.

Warum Mordors Baseline für Haarpflegeprodukte Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisbasen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Abweichungen sind die Breite des Umfangs (einige Verlage rechnen spezifische dermatologische Behandlungen der Kopfhaut oder Back-Bar-Volumina des Salons in die Einzelhandelssummen ein), die Auswahl des Währungsjahres sowie optimistische Annahmen zur Premium-Preisgestaltung. Mordors klar definierter Nur-Einzelhandels-Umfang, die jährliche Währungsumrechnung und die Gegenprüfung mit Versanddaten dämpfen sowohl Über- als auch Unterschätzungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 95,39 Mrd. | Mordor Intelligence | - |

| USD 113,93 Mrd. | Regional Consultancy A | Beinhaltet professionelle Back-Bar-Umsätze und bündelt Kopfhautbehandlungsgeräte mit Verbrauchsmaterialien |

| USD 110,77 Mrd. | Trade Journal B | Wendet einen einzigen globalen ASP ohne regionale Mix-Anpassung an |

| USD 82,39 Mrd. | Global Consultancy C | Schließt Premium-Online-Only-Marken aus und rechnet Währungen zu Vor-Pandemie-Kursen um |

Kurz gesagt bieten die disziplinierten Umfangsentscheidungen, die zweigleisige Validierung und der zeitnahe Aktualisierungszyklus von Mordor Intelligence Entscheidungsträgern eine ausgewogene, transparente Baseline, die sowohl reproduzierbar als auch für die sofortige Anwendung bereit ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Haarpflegemarkt bis 2031 erreichen?

Der Haarpflegemarkt wird voraussichtlich bis 2031 einen Wert von 122,60 Milliarden USD erreichen, mit einer CAGR von 3,85 %.

Welche Region führt beim aktuellen Haarpflegeumsatz?

Der Asien-Pazifik-Raum führte mit 35,63 % des globalen Umsatzes im Jahr 2025 und weist die schnellste regionale Wachstumsprognose auf.

Warum wachsen Stylingprodukte schneller als Shampoos?

Styling-Linien integrieren Bindungsreparatur- und Hitzeschutztechnologien, die Schäden durch weit verbreitete Nutzung von Thermowerkzeugen adressieren, was eine prognostizierte CAGR von 6,54 % antreibt.

Welche Rolle spielt der E-Commerce beim Wachstum des Haarpflegeumsatzes?

Online-Kanäle wachsen jährlich mit 6,53 %, angetrieben durch virtuelle Anprobetechnologie, Abonnementmodelle und Direktvertrieb-Personalisierungstools.

Seite zuletzt aktualisiert am: