Marktgröße und Marktanteil indischer Lebensmittelfarbstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

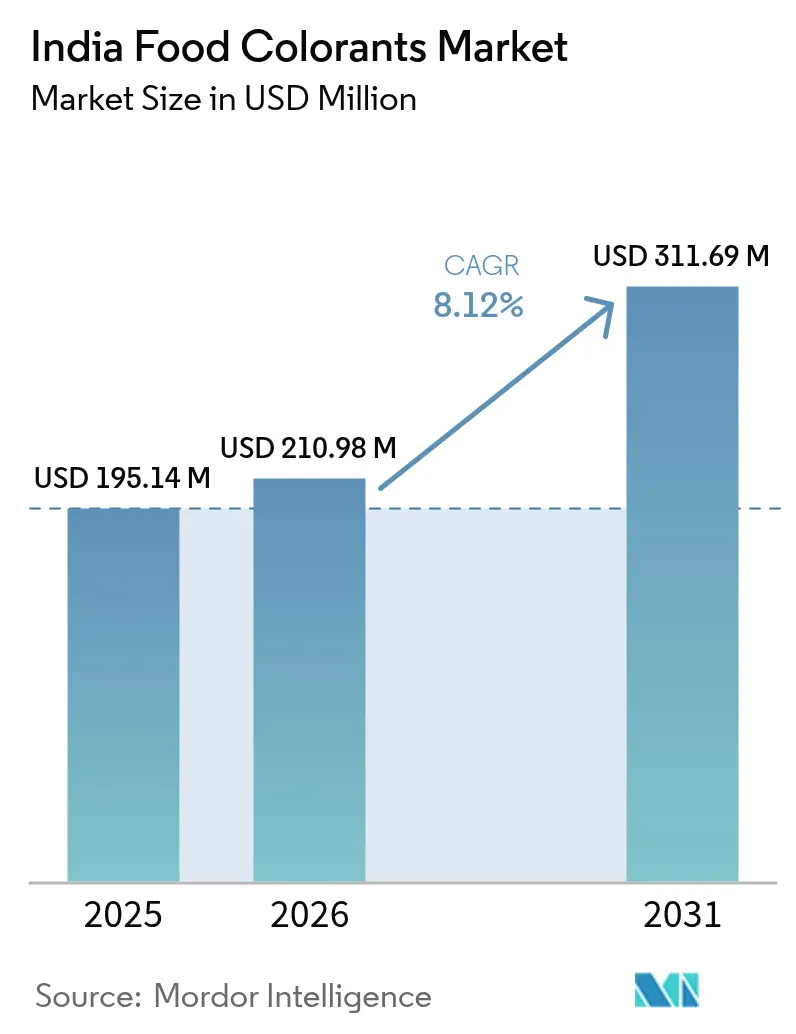

| Marktgröße im Basisjahr (2025) | 195.14 Millionen US-Dollar |

| Marktgröße (2026) | 210.98 Millionen US-Dollar |

| Marktgröße (2031) | 311.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse indischer Lebensmittelfarbstoffe von Mordor Intelligence

Die Marktgröße des indischen Lebensmittelfarbstoffmarktes wird voraussichtlich von USD 195,14 Millionen im Jahr 2025 auf USD 210,98 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 311,69 Millionen bei einer CAGR von 8,12 % über 2026–2031 erreichen. Die Nachfrage steigt stark an, angetrieben durch eine robuste Expansion bei verarbeiteten Lebensmitteln, verschärfte Clean-Label-Vorschriften sowie laufende Innovationen in den Bereichen Milchprodukte, Süßwaren und pflanzenbasierte Produkte. Während führende Marken in den Bereichen Getränke, Snacks und Backwaren auf kostengünstige synthetische Farbstoffe setzen, zeichnet sich eine spürbare Verlagerung hin zu botanischen Lösungen ab, insbesondere unter der Aufsicht der Lebensmittelsicherheits- und Normenbehörde Indiens (FSSAI). Der Umsatzpool verbreitert sich, angetrieben durch eine stärkere Integration von Rohstoffen in den südlichen Kurkuma- und Paprikagürteln, Risikokapitalfinanzierungen für pflanzenbasierte Analoga sowie Fortschritte in der Mikroverkapselungstechnologie. Infrastrukturinitiativen, insbesondere die Industriepolitik Karnatakas 2025–30, gepaart mit einer wachsenden Exportdynamik bei verzehrfertigen (RTE) Mahlzeiten, stärken den indischen Lebensmittelfarbstoffmarkt. Dies gewährleistet ein Gleichgewicht zwischen kosteneffizientem Fertigung und dem Ausbau hochwertiger natürlicher Angebote. Dennoch lauern Herausforderungen: Volatile Gewürzernte und strenge Schwermetallgrenztests führen zu Lieferkettenrisiken, die in erster Linie von vertikal integrierten oder gut kapitalisierten Akteuren bewältigt werden können.

Wichtigste Erkenntnisse des Berichts

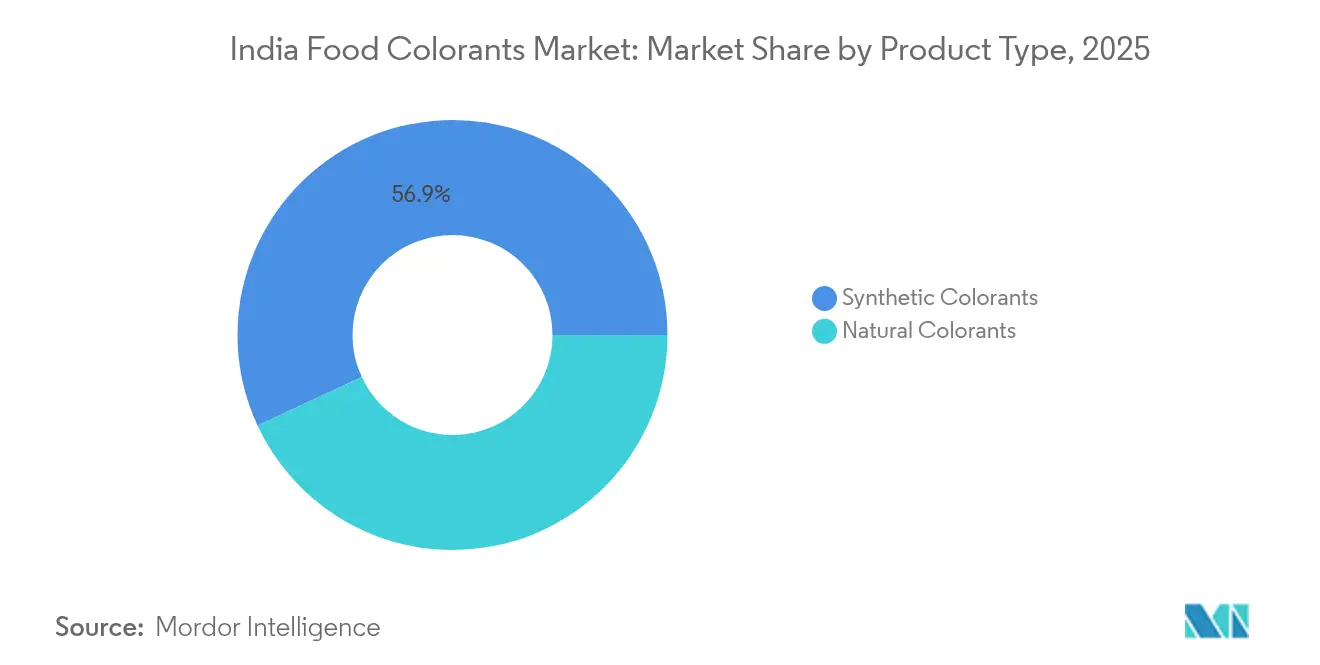

- Nach Produkttyp entfielen 2025 synthetische Farbstoffe mit einem Anteil von 56,92 % auf den indischen Lebensmittelfarbstoffmarkt, während natürliche Varianten bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden.

- Nach Farbtyp machten rote Pigmente 2025 29,88 % des Marktvolumens des indischen Lebensmittelfarbstoffmarktes aus, während blaue Pigmente im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,08 % zulegen werden.

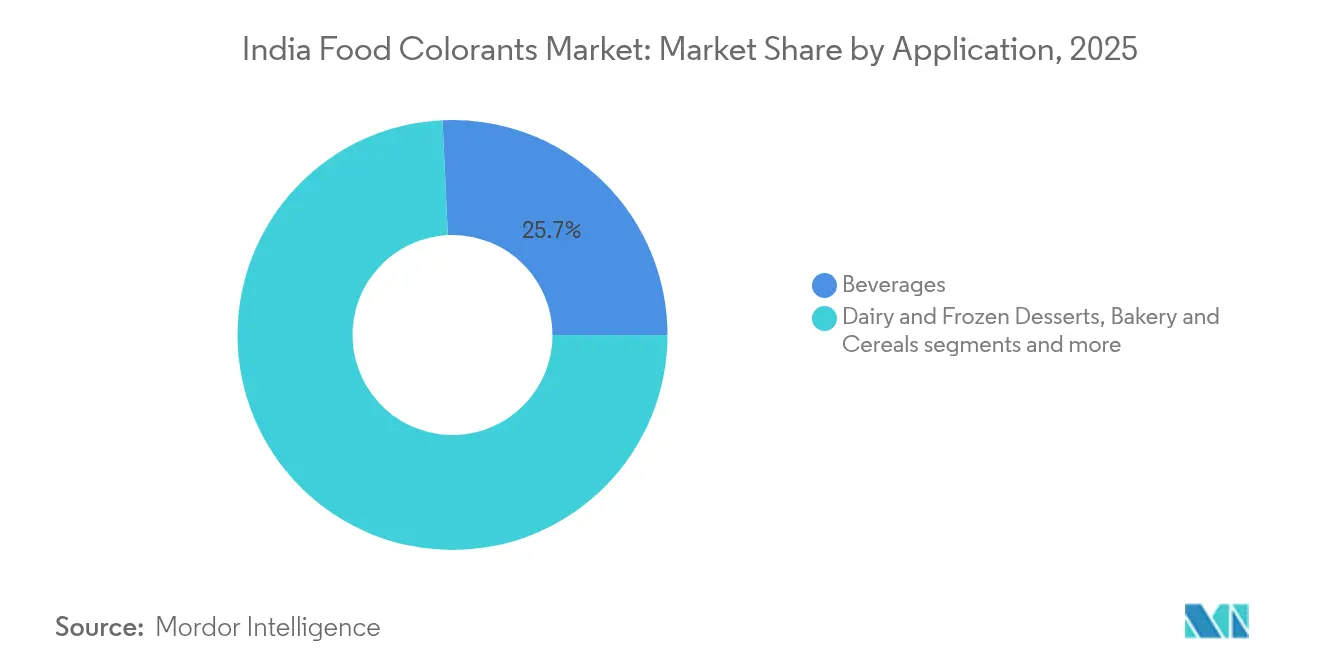

- Nach Anwendung werden Milchprodukte und Tiefkühldesserts bis 2031 voraussichtlich eine CAGR von 14,40 % verzeichnen und damit Getränke überholen, die 2025 mit 25,74 % des Umsatzes führten.

- Nach Geographie entfielen 2025 35,21 % des Umsatzes auf Nordindien; Südindien liegt jedoch auf Kurs für eine CAGR von 10,90 % bis 2031, angetrieben durch neue Anreize für die Lebensmittelverarbeitung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Lebensmittelfarbstoffmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Clean-Label-Nachfrage treibt die Einführung natürlicher Farben voran | +2.1% | Metropolregionen und exportorientierte Einheiten | Mittelfristig (2–4 Jahre) |

| Ausbau der indischen Basis für verarbeitete Lebensmittel und Getränke | +1.8% | National, mit Verarbeitungszentren im Süden und Norden | Langfristig (≥4 Jahre) |

| Behördliche Genehmigungen für neuartige botanische Stoffe | +0.8% | National, mit Ausstrahlungswirkung auf Exportmärkte | Kurzfristig (≤2 Jahre) |

| Inländische Rückwärtsintegration bei Gewürzpigmenten | +1.0% | Südliche Kurkuma- und Paprikagürtel | Mittelfristig (2–4 Jahre) |

| Farblösungen für pflanzenbasierte Fleischanaloga | +0.6% | Städtische Metropolen und Exportkanäle | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen und gesundheitsbewussten Getränken, die die Einführung natürlicher Lebensmittelfarbstoffe vorantreibt | +1.2% | Metropolstädte und exportorientierte Einheiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Clean-Label-Nachfrage treibt die Einführung natürlicher Farben voran

Indische Verbraucher lehnen synthetische E-Nummern in Mithai, Süßwaren und Milchprodukten zunehmend ab. Eine 2024 in einem Fachjournal veröffentlichte Studie stellte einen weitverbreiteten übermäßigen Einsatz von Tartrazin und Brillantblau in Namkeens fest und veranlasste dringende Neuformulierungen, bei denen chemische Farbstoffe durch botanische Extrakte ersetzt werden[1]Quelle: BMC Public Health, „Kartierung ultrahochverarbeiteter Lebensmittel in Indien”, researchsquare.com. Seit 2018 hat Nestlé India über 70 Produkte auf den Markt gebracht, die inzwischen zu mehr als 6 % des Unternehmensumsatzes beitragen. Dies unterstreicht die kommerzielle Bedeutung saubererer Rezepturen, die resistent gegen Gefrierauftauzyklen sind und einen reduzierten Zuckergehalt aufweisen. Hochwertige Mithai-Handwerker infundieren nun Blütenblätter, Beeren und Gemüsekonzentrate sowie essbare Metalle, um lebhafte Leckereien zu kreieren, die für soziale Medien bereit sind. Da Indiens Lebensmittelverarbeitungssektor floriert, ist eine spürbare Verlagerung von synthetischen zu natürlichen Farbstoffen erkennbar, angetrieben durch eine wachsende Nachfrage nach Clean-Label-Produkten. Städtische Millennials und die Generation Z, mit ihrem Gesundheitsbewusstsein und ihrer Etikettenkontrolle, spielen eine entscheidende Rolle in diesem Trend, gestärkt durch steigende verfügbare Einkommen und den Aufstieg des E-Commerce. Infolgedessen hat das natürliche Segment den Übergang von einer Nischenpräferenz zu einer Mainstream-Wahl in Snacks, Getränken und Milchprodukten vollzogen.

Ausbau der indischen Basis für verarbeitete Lebensmittel und Getränkeproduktion

Die städtischen Einkommen steigen, und Online-Lebensmittelplattformen boomen, was zu einem Anstieg der Nachfrage nach verpackten Lebensmitteln führt. Die Bundesstaaten Andhra Pradesh, Tamil Nadu und Telangana beherbergen die meisten registrierten Verarbeitungseinheiten und decken den konstanten Pigmentbedarf von Snacks, verzehrfertigen Currys und Meeresfrüchten. In einem Schritt, der die regulatorische Unterstützung für die Expansion des indischen Lebensmittelfarbstoffmarktes signalisiert, hat Karnataka Richtlinien eingeführt, die Zuschüsse für Kühlhäuser und Ausgleichsmaßnahmen für grüne Energie bieten. Der Appetit des indischen Marktes auf Lebensmittelfarbstoffe wird weiterhin durch den Aufstieg von Mega-Anlagen und Hochgeschwindigkeitsproduktionslinien angeheizt. Nehmen wir zum Beispiel die neuen Linien von Varun Beverages in Uttar Pradesh und Madhya Pradesh, die mit Geschwindigkeiten von 600–1.200 bpm betrieben werden. Diese Linien, die hochstabile Farben wie Karamell Klasse IV und verkapselte Karotinoide erfordern, unterstreichen den wachsenden Bedarf an Farbstoffen. Infolgedessen sind Hersteller, die in der Lage sind, hitzestabile, kosteneffiziente natürliche Farben und wirksame synthetische Lacke bereitzustellen, gut positioniert, um diesen aufstrebenden Markt zu dominieren.

Behördliche Genehmigungen für neuartige botanische Stoffe

Die FSSAI aktualisiert die Monographien des Bureau of Indian Standards (BIS) für Annatto, Karamell und Titandioxid, um diese an die Codex-Methoden anzupassen. Der Regulierer lässt noch immer nur acht synthetische Farbstoffe zu, hat jedoch seine botanische Liste um Kurkuma, Annatto, Safran, Rote Bete, Paprika und Cochenille erweitert, wobei Lakadong-Kurkuma und Kaschmir-Safran den Status einer geschützten geografischen Angabe (GGA) genießen[2]Quelle: Lebensmittelsicherheits- und Normenbehörde Indiens, „Lebensmittelproduktstandards und Lebensmittelzusatzstoffverordnungen 2011”, fssai.gov.in. Maßnahmen gegen verbotene Stoffe wie Rhodamin B und Metanilgelb kommen zertifizierten Lieferanten zugute. Oterras Kochi-Zentrum, das im Februar 2025 den Betrieb aufnahm und über ISO 22000- und HACCP-Zertifizierungen verfügt, verdeutlicht den Trend multinationaler Unternehmen, ihre indischen Aktivitäten an die Einfuhrvorschriften der Europäischen Union und der Vereinigten Staaten anzupassen. Das Genehmigungsverfahren der FSSAI für neue botanische Stoffe ist gründlich und erfordert Sicherheitsbewertungen, die toxikologische Daten, Dokumentation traditioneller Verwendungen (unter Rückgriff auf Indiens reiches Ayurveda-Erbe) sowie Überprüfungen der wissenschaftlichen Literatur durch Expertengremien umfassen. Darüber hinaus müssen Produkte, die neuartige Inhaltsstoffe enthalten oder für die keine etablierten Standards existieren, eine vorherige Genehmigung über das FoSCoS-Portal einholen, was obligatorische Labortests und die Validierung von Gesundheitsaussagen einschließt.

Inländische Rückwärtsintegration bei gewürzabgeleiteten Pigmenten

Kerala, Tamil Nadu, Karnataka und Maharashtra haben vertikal integrierte Gewürzketten aufgebaut und ihre Abhängigkeit von Importen verringert. Angesichts eines Rückgangs der Kurkumaproduktion, der die Lagerbestände halbierte, hat ITC auf Vertragslandwirtschaft in Madhya Pradesh zurückgegriffen, um die Reinheit von Curcumin sicherzustellen. Paprikaoleoresin, das nun sowohl in wasserlöslichen als auch in öllöslichen Formaten angeboten wird, profitiert von lokalen Trocknungs- und Extraktionsclustern, die nicht nur die Lieferzeiten verkürzen, sondern auch die Rückverfolgbarkeit gewährleisten. Die Einführung des mikronierten ChromaFine und der Clean-Label-Futurals-Reihe von Roha Dyechem im Jahr 2024 verdeutlicht, wie indische Unternehmen durch ihre Nähe zu Gewürzen eine konsistente Farbgebung zu wettbewerbsfähigen globalen Preisen erzielen. Neue Anlagen in Indien nutzen proprietäre Technologien in den Bereichen Verkapselung, Emulgierung und Mikroverkapselung. Die Rückwärtsintegration hat Kurkuma-Cluster in Erode-Salem, Chili-Cluster in Guntur-Byadgi und Annatto-Cluster in Assam hervorgebracht. Diese inländische Rückwärtsintegration bei gewürzabgeleiteten Pigmenten ist ein dominanter Wachstumstreiber für den indischen Lebensmittelfarbstoffmarkt: Sie senkt die Kosten, stärkt die Versorgungszuverlässigkeit, verbessert die technische Leistung und verwandelt Indien von einer bloßen Rohstoffquelle in ein globales Verarbeitungszentrum.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile rohstoffbasierte Rohstoffversorgung auf Erntebasis | -1.2% | National, akut in Kurkuma- und Paprikagürteln | Kurzfristig (≤2 Jahre) |

| Strenge FSSAI-Grenzwerte für synthetische Farbstoffe | -0.7% | National, mit Überschneidung bei der Exportkonformität | Mittelfristig (2–4 Jahre) |

| Kostenaufschlag von natürlichen gegenüber synthetischen Pigmenten | -0.9% | Am stärksten ausgeprägt bei Mikro- und Kleinverarbeitern | Langfristig (≥4 Jahre) |

| Mikroverkapselung reduziert den Dosierungsbedarf | -0.5% | Forschungs- und entwicklungsintensive städtische Verarbeiter | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohstoffbasierte Rohstoffversorgung auf Erntebasis

Jedes Mal, wenn eine wichtige Ernte ausfällt oder ein Exportverbot verhängt wird, steigen die Rohstoffpreise. Unternehmen des schnell drehenden Konsumgütermarktes fürchten Budgetunsicherheiten sogar noch mehr als hohe Preise. Nach jedem Marktschock wechselt eine erhebliche Anzahl von Käufern dauerhaft von synthetischen Farbstoffen zu natürlichen Farben. Importeure tragen die Hauptlast dieser Preisschocks und sehen sich härteren Strafen ausgesetzt als inländische Verarbeiter, die Verträge mit Landwirten gesichert haben. Die Paprikaerträge sind ebenfalls aufgrund unregelmäßiger Niederschlagsmuster in Karnataka unvorhersehbar. Um diese Herausforderungen zu bewältigen, halten kleinere Pigmenthäuser entweder einen größeren Sicherheitsbestand vor oder schließen langfristige Verträge mit Erzeugern ab, was beides ihr Betriebskapital belastet. Während globale Lieferanten ihre Quellen diversifiziert und inländische und importierte Chargen gemischt haben, um Farbabweichungen entgegenzuwirken, stoßen sie nach wie vor an Grenzen. Eskalationsklauseln, die an GGA-gekennzeichneten Kurkuma und Kaschmir-Safran geknüpft sind, schränken das Ausmaß ein, in dem gestiegene Kosten im indischen Lebensmittelfarbstoffmarkt weitergegeben werden können.

Strenge FSSAI-Grenzwerte für synthetische Farbstoffe

Die Begrenzung auf acht Farbstoffe erfordert kontinuierliche Schwermetalltests und zwingt Süßwarenhersteller zur Führung doppelter Lagerbestände beim Export in die Europäische Union oder die Vereinigten Staaten. Die Industriepolitik Karnatakas entzieht Azofarbstoffanlagen Anreize, um deren Umweltbelastung zu reduzieren, was indirekt die Nachfrage nach natürlichen Pigmenten erhöht. Zertifizierungsgebühren, neue Sprühtrocknungstürme und die Validierung der Viskositätskompatibilität können Produkteinführungen für ressourcenbeschränkte Unternehmen verzögern, obwohl FSSAI-Subventionen die Hälfte der Analysekosten für Mikro- und Kleinbetriebe teilweise abdecken. Im Laufe der Jahre hat die FSSAI einen kombinierten Höchstgrenzwert von 100 ppm (zuvor 300 ppm) für beliebige zwei zugelassene synthetische Farben in Snacks, Süßwaren und Getränken eingeführt. Darüber hinaus wurde 2023 ein Verbot von Titandioxid (E171) als Aufhellungsmittel eingeführt. Die zunehmend strengeren Grenzwerte und Verbote der FSSAI für synthetische Farbstoffe haben als klare und messbare Bremse auf den gesamten indischen Lebensmittelfarbstoffmarkt gewirkt. Während diese Vorschriften der Hauptgrund für den Boom bei natürlichen Farben sind, setzen sie gleichzeitig eine harte Obergrenze für die Gesamtgröße des Lebensmittelfarbstoffmarktes und hemmen damit das Wachstum auf dem indischen Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Varianten gewinnen trotz synthetischer Dominanz

Synthetische Farbstoffe machen dank ihrer niedrigen Kosten und gleichmäßigen Farbstärke noch immer 56,92 % des Umsatzes des indischen Lebensmittelfarbstoffmarktes aus. Tartrazin, Gelborange S, Allurarot und Brillantblau FCF bleiben in Getränken, Bonbons und Backwaren allgegenwärtig. Das natürliche Segment wird jedoch voraussichtlich mit einer CAGR von 10,86 % wachsen, was strenge Exportvorschriften und Premiumisierung bei Metropolverbrauchern widerspiegelt. Oterras Expansion in Kochi zeigt, dass einheimische Gewürzketten nun farbwertoptimierte Extrakte wettbewerbsfähig skalieren können. Mikroverkapselte Curcumin und Karotinoide, die unter den Marken ChromaFine und Natracol vertrieben werden, gewährleisten Stabilität in sauren Getränken und transparenten Gummibonbons ohne Überversorgungsrisiko, obwohl Dosierungsreduzierungen das absolute Mengenwachstum begrenzen können. Preissensible Namkeens und günstige Bonbons werden voraussichtlich die Kernmengen bei synthetischen Produkten aufrechterhalten und so ein ausgewogenes Nebeneinander im indischen Lebensmittelfarbstoffmarkt sicherstellen.

Synthetische Farben werden vor allem aufgrund ihrer niedrigen Kosten, hohen Farbstärke und breiten Farbpalette bevorzugt, was sie für preissensible Massenfertigprodukte und traditionelle Süßwaren geeignet macht. Die FSSAI lässt mehrere synthetische Farben zu (z. B. Tartrazin, Gelborange S, Chinolingelb, Indigokarmin, Amaranth), sodass Hersteller für viele Produktkategorien nach wie vor klare regulatorische Wege zur Verwendung dieser Farben haben. Allerdings sind ein wachsendes Gesundheitsbewusstsein und Bedenken hinsichtlich der potenziellen Nebenwirkungen synthetischer Farbstoffe (z. B. Hyperaktivitätsbedenken, Allergierisiken) zentral für den Wandel hin zu botanischen und fermentationsabgeleiteten Pigmenten. Das parallele Wachstum in Indiens Bio- und „Better-for-you”-Segmenten, das nach COVID-19 starken Auftrieb erhielt, verstärkt die Verbrauchererwartungen, dass Farb-, Aroma- und Konservierungssysteme ebenfalls „natürlich” oder minimal verarbeitet sein sollten.

Nach Farbtyp: Rot führt, Blau wächst dank Trends bei funktionellen Getränken

Rote Pigmente machten 2025 29,88 % des Umsatzes aus, wobei Paprikaoleoresin in herzhaften Snacks und Rote-Bete-Extrakt in Milchprodukten und Süßwaren verwendet wird. Cochenille bleibt aufgrund seiner Insektenherkunft auf Gourmet-Linien beschränkt. Für die blaue Kategorie wird eine CAGR von 9,08 % prognostiziert, angetrieben durch die Verwendung von Spirulina-basiertem Phycocyanin in pflanzenbasierten Milchprodukten und Elektrolytgetränken, die antioxidative Vorteile beanspruchen. Schmetterlingserbsen-Anthocyan, das unter sauren Bedingungen von Blau zu Lila wechselt, liegt in der Mixologie im Trend. Das aus Kurkuma gewonnene Gelb ist weiterhin Rohstoffschwankungen ausgesetzt, wobei GGA-verknüpfte Lakadong-Lieferungen aufgrund ihres hohen Curcumingehalts Preisaufschläge erzielen. Chlorophyll und Annatto decken Nischenanwendungen in Butter und Käse ab, während schwarze und violette Anthocyane den Bedarf von Gourmetbäckern decken. Laufende BIS-Aktualisierungen zielen darauf ab, die Annatto-Qualität zu standardisieren und damit die Ablehnungsquoten bei Exportsendungen zu senken.

Natürliches Rot verzeichnet strukturell schnelleres Wachstum als Marken in den Bereichen Säfte, Süßwaren, Milchprodukte, Saucen und verarbeitete Fleischanaloga, da diese auf insektenabgeleitetes Karmin und pflanzenbasiertes Rot umsteigen, um Clean-Label- und „Ohne künstliche Farbe”-Aussagen zu unterstützen. Das Wachstum bei Blau ist eng mit durch soziale Medien getriebener Ästhetik verknüpft (z. B. leuchtend blaue Getränke, Desserts und „Einhorn/Galaxie”-Themen) sowie mit dem Clean-Label-Trend, der natürliches Blau gegenüber synthetischen Farbstoffen bevorzugt, die mit Gesundheitsbedenken verbunden sind. Asien-Pazifik, einschließlich Indien, wird voraussichtlich das stärkste Wachstum bei natürlichen blauen Lebensmittelfarbstoffen weltweit verzeichnen, angetrieben durch rasche Urbanisierung, steigende verfügbare Einkommen und ein stärkeres Bewusstsein für natürliche Inhaltsstoffe.

Nach Anwendung: Milchprodukte verzeichnen starkes Wachstum, Getränke halten den größten Anteil

Getränke behielten 2025 einen Umsatzanteil von 25,74 %, der kohlensäurehaltige Getränke, Säfte und trinkfertige Tees umfasst, die Säure- und Lichtstabilität erfordern. Synthetische Farbstoffe dominieren hier aufgrund ihrer Kosteneffizienz, obwohl Premium-Säfte und Sport-Ernährungs-Mischungen zunehmend auf Anthocyane und Karotinoide umstellen. Milchprodukte und Tiefkühldesserts werden voraussichtlich das schnellste Wachstum mit einer CAGR von 14,40 % verzeichnen, was die Einführung von Speiseeis, Joghurt und Milchgetränken mit Geschmack unterstützt. Annatto verbessert die Gleichmäßigkeit des Butterfarbtons, Curcumin färbt Kurkuma-Lattes, und Rote Bete bietet einen natürlichen Erdbeer-Farbton, wobei Verkapselungstechnologien die Stabilität beim Auftauen gewährleisten. Süßwarenhersteller, Bäcker und Snackproduzenten erzeugen zusammen etwa ein Drittel des Pigmentbedarfs und setzen stark auf visuell distinktive Füllungen, Glasuren und Würzmittel, um regionale Geschmäcker zu differenzieren. Pflanzenbasierte Proteinmarken intensivieren zudem ihre Beschaffung von häm-imitierenden Rote-Bete-Derivaten, um den Exportgeschmackserwartungen gerecht zu werden.

Natürliche Lebensmittelfarbstoffe gewinnen in Getränken Marktanteile durch Clean-Label-Positionierung, wobei Kurkuma/Curcumin, Rote Bete, Anthocyane, Spirulina und andere pflanzliche Quellen synthetische Farbstoffe in Säften, Aromatisierten Wässern, trinkfertigen Tees und besseren Kohlensäuregetränken ersetzen oder reduzieren. Asien-Pazifik-Daten zeigen, dass natürliche Farben besonders starken Zuspruch in Getränken und Süßwaren erfahren, und Indien ist Teil dieses Trends, da gesundheitsbewusste Stadtverbraucher Produkte „ohne künstliche Farben” suchen. Milchprodukte und Tiefkühlprodukte werden als schnell wachsendes Nutzersegment für Lebensmittelfarbstoffe in Indien hervorgehoben, insbesondere in Südindien, wo natürliche Farben bereits stärkere Zugkraft haben. Farbstoffe werden zunehmend in Joghurts, Speiseeis, Milchdesserts, Käseanaloga und insbesondere Milchgetränken mit Geschmack eingesetzt, bei denen Frucht- und Dessert-Varianten auf visuelle Signale angewiesen sind, um Genuss und Frische zu vermitteln.

Geografische Analyse

Nordindien behauptete seine Führungsposition mit 35,21 % des Umsatzes des indischen Lebensmittelfarbstoffmarktes im Jahr 2025, bedingt durch die Konzentration von Getränkegiganten in der Region Delhi-NCR und den hohen Milchdurchsatz in Punjab und Haryana. Umfangreiche Kühlkettenlogistik und die Nähe zu bevölkerungsreichen Märkten stützen den großvolumigen synthetischen Verbrauch für Mainstream-SKUs.

Südindien wird voraussichtlich mit der schnellsten Rate von 10,90 % CAGR bis 2031 wachsen, da Karnataka, Tamil Nadu und Andhra Pradesh steuerliche Anreize für die FSSAI-Zertifizierung, erneuerbare Energien und Kühlhäuser im Rahmen des Industrieplans 2025–2030 einführen. Diese Bundesstaaten profitieren auch von der Nähe zu Gewürzfarmen, die eine nahtlose Rückwärtsintegration für Farbstoffproduzenten wie Oterra und Synthite ermöglicht, die Milchprodukt-, Snack- und Meeresfrüchteverarbeiter beliefern. Keralas EU-zertifizierte Meeresfrüchteanlagen und Oterras Kochi-Zentrum stärken die Exportwettbewerbsfähigkeit.

Westindien nutzt Sanglis Kurkuma und Gujarats robuste Milchgenossenschaften, um etwa ein Viertel der Nachfrage aufrechtzuerhalten. Mumbais Zentrale für schnell drehende Konsumgüter treiben Forschungs- und Entwicklungstests bei pflanzenbasierten Getränken voran und erweitern so die Durchdringung natürlicher Pigmente. Ostindien gewinnt an Dynamik, da Nestlés Anlage in Odisha und Meghalayas Lakadong-Kurkuma den GGA-Status erlangen und neue Pigmentversorgungslinien begründen, obwohl Logistikbeschränkungen eine sofortige Beschleunigung begrenzen. Insgesamt positionieren diese regionalen Dynamiken den indischen Lebensmittelfarbstoffmarkt für ausgewogenes Wachstum, bei dem Rohstoffcluster, Fiskalpolitik und Exportinfrastruktur zusammenwirken.

Regulatorisches Umfeld

Lebensmittelfarbstoffe in Indien unterliegen dem Food Safety and Standards Act, 2006 und werden von der Food Safety and Standards Authority of India (FSSAI) über die Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011 verwaltet. Der Rahmen definiert zugelassene Farbstoffe und deren Verwendungsbedingungen und treibt auch die Kennzeichnungskonformität voran, wobei Verpackungs- und Kennzeichnungsvorschriften eine klare Angabe des Farbstoffs und seiner Identifikationsdetails in Fertiglebensmitteln vorschreiben.

Im Jahr 2026 hat die FSSAI Prozess- und Referenzaktualisierungen vorangetrieben, die sich darauf auswirken, wie Innovationen bei Farbstoffen auf den Markt kommen. Im Mai 2026 schrieb die FSSAI die Nutzung des elektronischen Product and Claim Approval Application System (ePAAS) für die Risikobewertung und Zulassung nicht spezifizierter Lebensmittelzutaten vor, ein Verfahren, das für Zusatzstoffe oder pflanzliche Zubereitungen relevant ist, die eine vorherige Genehmigung benötigen. Separat schlugen im Februar 2026 veröffentlichte Änderungsentwürfe eine Aktualisierung der Verweise in den Vorschriften von 2011 vor, um die Verknüpfungen zu Verpackung und Kennzeichnung mit den Packaging Regulations von 2018 und den Labelling and Display Regulations von 2020 abzugleichen, was den Bedarf an harmonisierter Dokumentation über Formulierungsdossiers und Kennzeichnungskonformität hinweg erhöht.

Wettbewerbslandschaft

Der indische Lebensmittelfarbstoffmarkt weist eine moderate Konzentration auf: Die fünf größten globalen Lieferanten, darunter Novonex (ehemals Chr. Hansen), Sensient, GNT, DDW-Givaudan und Döhler. Multinationale Unternehmen investieren weiterhin in Aroma- und Farberweiterungen für zusätzliche Kapazitäten und streben danach, ihren Umsatz zu steigern. Produktinnovation bleibt die primäre Strategie der Unternehmen, um der wachsenden Nachfrage nach Clean-Label- und pflanzenbasierten Farblösungen zu begegnen. Führende Akteure führen fortschrittliche natürliche Farbstoffformulierungen ein, um ihre Produktportfolios zu erweitern und sich an den Verbraucherpräferenzen für gesündere Inhaltsstoffe auszurichten.

Inländische Marktführer zeichnen sich durch Rückwärtsintegration aus. Synthite beschafft Paprika und Kurkuma direkt von Erzeugerzusammenschlüssen, während Roha Dyechem Sprühtrocknungs- und Mikropartikulations-Linien in Maharashtra einsetzt, um ChromaFine-mikronisierte Pigmente für saure Getränke einzuführen. Kancor, Akay und Universal Oleoresins nutzen Keralas Gewürzökosystem, um sowohl inländische Konsumgüterunternehmen als auch Exportkunden unter den Systemen ISO 22000, BRC und FSSC 22000 zu beliefern.

Die strategische Absicherung von Spezialnischen nimmt zu. Die Übernahme der Heubach-Pigmente durch Sudarshan Chemical für INR 1.180 Crore erweitert ein Industriefarbstoffportfolio, das möglicherweise Überkreuzungen mit lebensmittelechten Lacken ermöglicht. Gleichzeitig beschaffen modulare Start-ups wie Blue Tribe und Wakao Foods maßgeschneiderte Rote-Bete- und Eisenkomplexmischungen für pflanzenbasierte Fleischprodukte – zu klein für globale Lieferanten, aber profitabel für agile regionale Pigmenthäuser. Technologische Differenzierungsmerkmale wie gesteuerte Freisetzung von Mikrokapseln und pH-responsive Anthocyane bestimmen den Wettbewerbsvorteil zunehmend eher als die bloße Unternehmensgröße.

Führende Unternehmen des indischen Lebensmittelfarbstoffmarktes

Novozymes A/S

Sensient Technologies Corp.

Döhler Group

ADM (Wild Flavors & Colors)

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine primäre Chance liegt in der Unterstützung bei Neuformulierungen und der compliance-getriebenen Innovation, da die FSSAI die Überwachung von Zusatzstoffen und den Nachweis von Angaben verschärft, während der Kernrahmen für Zusatzstoffe weiterhin in den Vorschriften von 2011 verankert bleibt. Der Wechsel zum ePAAS-System im Mai 2026 schafft Freiraum für Anbieter, die stärkere Sicherheitsdossiers und Anwendungsdaten für pflanzliche und Spezialfarbsysteme zusammenstellen können, insbesondere dort, wo Kunden eine Clean-Label-Positionierung wünschen, aber weiterhin Stabilität in sauren Getränken, Milchmatrizen und Süßwarenüberzügen benötigen.

Der Ausbau von inländischen Mischanlagen, Anwendungslabors und rückwärts integrierter Beschaffung verringert die Variabilität bei aus Gewürzen gewonnenen Ausgangsstoffen und verkürzt gleichzeitig die Entwicklungszyklen für Verarbeiter. Dies zeigt sich in multinationalen und inländischen Investitionen in Kapazitäten, wie etwa bei Oterra, das ein Misch- und Anwendungszentrum in Kochi betreibt (eröffnet im Februar 2025), um Kurkuma-, Paprika-, Annatto- und Rote-Bete-Farbtöne für Indien und benachbarte Exportkorridore zu liefern. Anbieter, die lokale Rohstoffverbindungen mit technischen Dienstleistungen (Farbtonabgleich, Stabilitätstests und mit den FSSAI-Verpackungs- und Kennzeichnungsanforderungen abgestimmte Dokumentation) kombinieren, haben einen klareren Weg, um Verarbeiter der mittleren Ebene zu gewinnen, die ihre Portfolios in den Bereichen Milchprodukte, Süßwaren, Getränke und regionale herzhafte Produkte aufwerten.

Aktuelle Branchenentwicklungen

- Mai 2026: Die FSSAI schrieb die Nutzung des elektronischen Product and Claim Approval Application System (ePAAS) für die Risikobewertung und Zulassung nicht spezifizierter Lebensmittelzutaten vor. Dies stärkt den Dokumentations- und Testpfad für neuartige oder nicht standardisierte Farbstoffzubereitungen und erhöht den Wert von Anbietern mit internem regulatorischem und anwendungsbezogenem Support für schnellere Einreichungen.

- März 2025: Oterra eröffnete ein Misch- und Anwendungszentrum in Kochi, Kerala, mit Fokus auf natürliche Farbtöne aus Kurkuma, Paprika, Annatto und Roter Bete. Die Anlage schafft zusätzliche lokale Formulierungs- und Problemlösungskapazität für indische Verarbeiter und unterstützt den Übergang zu saubereren Kennzeichnungen, ohne sich ausschließlich auf importierte Fertigmischungen zu verlassen.

- September 2024: Die GNT Group präsentierte ihre pflanzenbasierten Exberry-Farben auf der Fi India 2024 und signalisierte damit eine Verschiebung hin zu aus Obst und Gemüse gewonnenen Farbsystemen auf dem indischen Markt. Die Betonung natürlicher Farboptionen erhöhte den Wettbewerbsdruck auf Anbieter synthetischer Farben in Premium-Getränken, Milchprodukten und Süßwaren, da Marken eine Positionierung ohne künstliche Farbstoffe verfolgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Wert lebensmittelechter Farbstoffe definiert, die zur Verwendung in Lebensmitteln und Getränken innerhalb Indiens verkauft werden, gemessen am Verkaufspunkt von Farbstoffanbietern an Lebensmittelhersteller und ähnliche Käufer.

Ausschlüsse aus dem Geltungsbereich: Diese Marktgrößenbestimmung umfasst keine Farbstoffe, die ausschließlich für pharmazeutische, kosmetische oder industrielle Zwecke bestimmt sind, und schließt auch Nicht-Lebensmittel-Farbstoffe aus, die für Textilien und Tinten verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Natürliche Farbstoffe

- Anthocyane

- Karotinoide (einschließlich Beta-Karotin)

- Curcumin

- Karmin

- Spirulina

- Sonstige Typen

- Synthetische Farbstoffe

- Natürliche Farbstoffe

- Nach Farbtyp

- Blau

- Grün

- Rot

- Gelb

- Sonstige

- Nach Anwendung

- Getränke

- Milchprodukte und Tiefkühldesserts

- Backwaren und Getreide

- Süßwaren

- Fleisch, Geflügel und Meeresfrüchte

- Saucen, Dressings und Würzmittel

- Snacks und verzehrfertige Mahlzeiten

- Sonstige Anwendungen

- Nach Geographie

- Nordindien

- Westindien

- Südindien

- Ostindien

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Grundstruktur des Modells festzulegen und zu vermeiden, dass Annahmen isoliert entwickelt werden. Wir haben öffentliche indische und globale Referenzen wie FSSAI-Vorschriften und Zusatzstoffstandards, Veröffentlichungen des Ministry of Food Processing Industries, APEDA-Handelsaktualisierungen für verarbeitete Lebensmittel, DGCIS- oder verwandte Zollstatistiken für relevante Zubereitungen sowie peer-reviewte Fachzeitschriften der Lebensmittelwissenschaft, die zugelassene Farbstoffe und typische Anwendungsraten behandeln, ausgewertet.

Geschäftsberichte, Investorenpräsentationen und Produktkataloge von Unternehmen haben uns dabei geholfen, nachzuvollziehen, wie Anbieter natürliche gegenüber synthetischen Optionen in wichtigen Lebensmittelanwendungen positionieren. Bei Bedarf haben wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie sendungsbezogene Import- und Exportdatensätze genutzt, um die Verfügbarkeit des Angebots und die Preisentwicklung zu überprüfen. Die hier genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Lücken zu schließen, die öffentliche Quellen hinterlassen, insbesondere in Bezug auf das tatsächliche Kaufverhalten und darauf, wie sich Verschiebungen bei Formulierungen auf die Nachfrage auswirken. Wir sprachen mit Befragten aus den Bereichen Zutatenanbieter, Lebensmittel- und Getränkehersteller sowie Vertriebspartner. Die Eingaben wurden auch über die verschiedenen Regionen Indiens hinweg überprüft, sodass das Modell nicht zu einseitig auf einen Nachfragecluster ausgerichtet war.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 20% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mithilfe eines Top-Down-Ansatzes erstellt, bei dem die Produktion verpackter Lebensmittel und Getränke, die Handelsbewegungen relevanter Lebensmittelkategorien und typische Einsatzraten von Farbstoffen genutzt wurden, um den Nachfragepool für lebensmittelechte Farbstoffe in Indien zu rekonstruieren. Die Gesamtwerte wurden anschließend mithilfe selektiver Bottom-Up-Näherungen bestätigt, wie etwa stichprobenbasierter Aufteilungen der Anbieterumsätze, anwendungsbezogener Kanalprüfungen und einer Methode aus Preis pro Kilogramm plus geschätztem Volumen für gängige Farbtypen. Dieser Schritt half, Untererfassung und Doppelzählungen auszugleichen.

Zu den in diesem Markt relevanten Einflussfaktoren gehörten das Tempo der Expansion verarbeiteter Lebensmittel, Verschiebungen im Anwendungsmix wie das Wachstum bei Getränken und Milchprodukten, die mit Kennzeichnungspräferenzen verbundene Konversionsrate von natürlich zu synthetisch, indikative Dosierungsbereiche nach Anwendung sowie die durchschnittliche Verkaufspreisentwicklung, die von der Verfügbarkeit von Rohstoffen und Importen beeinflusst wird. Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch einen einfachen multivariaten Regressionsansatz, bei dem das Nachfragewachstum mit der Produktion verarbeiteter Lebensmittel und dem erwarteten Neuformulierungszyklus verknüpft wurde, und überprüften dies anschließend mit Experten, um die Annahmen realistisch zu halten. Wo Bottom-Up-Signale für kleinere Anwendungen fehlten, wurden Lücken durch die Anwendung konservativer Nutzungsraten-Bandbreiten geschlossen und der Gesamtwert anschließend gegen breitere Nachfrageindikatoren erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch Triangulation über unabhängige Signale validiert, einschließlich Anbieterkommentaren, Handelsrichtung und Nachfragedynamik im Endverbrauch. Anschließend haben wir auf ungewöhnliche Sprünge über Jahre oder Anwendungen hinweg geprüft. Wenn eine Abweichung zu groß erschien, überprüften wir erneut die Einheitsannahmen, Preisschritte und Umrechnungsfaktoren, und in manchen Fällen wurden Befragte erneut kontaktiert, um zu bestätigen, ob eine Veränderung struktureller oder vorübergehender Natur war.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit die Berechnungslogik, die Datenkonsistenz und die Übereinstimmung mit dem Marktumfang verifiziert werden. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa eine regulatorische Änderung oder ein starker Ausschlag bei den Inputkosten. Kurz vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den indischen Markt für Lebensmittelfarbstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für indische Lebensmittelfarbstoffe stimmen nicht immer überein, da der Markt auf unterschiedliche Weise definiert werden kann und dieselbe Endverbrauchsnachfrage unter Verwendung unterschiedlicher Preis- und Nutzungsannahmen in einen Wert umgerechnet werden kann. Unterschiede zeigen sich auch, wenn das Basisjahr nicht übereinstimmt oder wenn der Prognosezeitraum einen schnelleren oder langsameren Neuformulierungszyklus umfasst, als die Käufer tatsächlich verfolgen.

Ein wesentlicher Treiber für Abweichungen ist der Geltungsbereich. Einige Schätzungen beziehen benachbarte Kategorien wie Karamellfarben und Lackfarben mit ein und stützen sich möglicherweise auch auf breitere Zutatenkörbe unter farbstoffbezogenen Oberbegriffen. Einige Zahlen wenden auch eine einzige gemischte Preisentwicklung über alle Farbtypen hinweg an, was den Wert überschätzen kann, wenn sich der Mix in Massenprodukten hin zu kostengünstigeren synthetischen Farbstoffen verschiebt, oder ihn unterschätzen kann, wenn natürliche Farbstoffe in Premiumlinien Marktanteile gewinnen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 195,14 Mio. USD (2025) | |

| Branchenverlag A | 387,60 Mio. USD (2026) | Verwendet ein späteres Basisjahr und einen breiteren Produktbereich, der explizit Lackfarben und Karamell einschließt, was den Gesamtwert über Lebensmittelfarbstoffe hinausheben kann, die streng als Farbzusatzstoffe über alle Anwendungen hinweg gezählt werden. |

| Branchenverlag B | 821,20 Mio. USD (2035) | Längerer Prognosehorizont und ein höheres implizites Wachstumsverzinsungsfenster, und die Beschreibung des Geltungsbereichs deutet auf eine breitere Einbeziehung von Farbkategorien hin, was den Endwert weniger vergleichbar mit einer rein lebensmittelbezogenen, anwendungsvalidierten Größenbestimmung macht. |

Die Abweichung ergibt sich hauptsächlich daraus, was als Lebensmittelfarbstoff gezählt wird, und aus dem für die Wachstumsverzinsung gewählten Zeithorizont. Bei Mordor Intelligence werden Karamell- und Lackfarben nicht in den Gesamtwert einbezogen, sofern sie nicht als Lebensmittelfarbzusatzstoffe für die erfassten Anwendungen verkauft und deklariert werden. Preisschritte werden bei jährlichen Aktualisierungen anhand von Interview-Feedback erneut überprüft, sodass kurzfristige Ausschläge nicht blind fortgeschrieben werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Lebensmittelfarbstoffmarkt im Jahr 2026?

Die Marktgröße des indischen Lebensmittelfarbstoffmarktes beläuft sich 2026 auf USD 210,98 Millionen und soll mit einer CAGR von 8,12 % über 2026–2031 wachsen.

Welche Anwendung wächst in Indien am schnellsten bei Farbstoffen?

Milchprodukte und Tiefkühldesserts werden voraussichtlich bis 2031 eine CAGR von 14,40 % verzeichnen und damit Getränke-, Backwaren- und Süßwarensegmente übertreffen.

Warum gewinnen natürliche Farbstoffe in Indien Marktanteile?

Clean-Label-Nachfrage, strengere FSSAI-Durchsetzung und Premiumisierung bei Mithai, Milchprodukten und exportorientierten Lebensmitteln treiben eine CAGR von 10,86 % für natürliche Pigmente voran.

Welche Region wird am stärksten zum künftigen Wachstum beitragen?

Südindien wird voraussichtlich eine CAGR von 10,90 % verzeichnen und dabei neue Anreize für die Lebensmittelverarbeitung, die Nähe zum Gewürzgürtel und eine exportbereite Infrastruktur nutzen.

Seite zuletzt aktualisiert am: