Größe und Marktanteil des indischen Flottenmanagement-Software-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

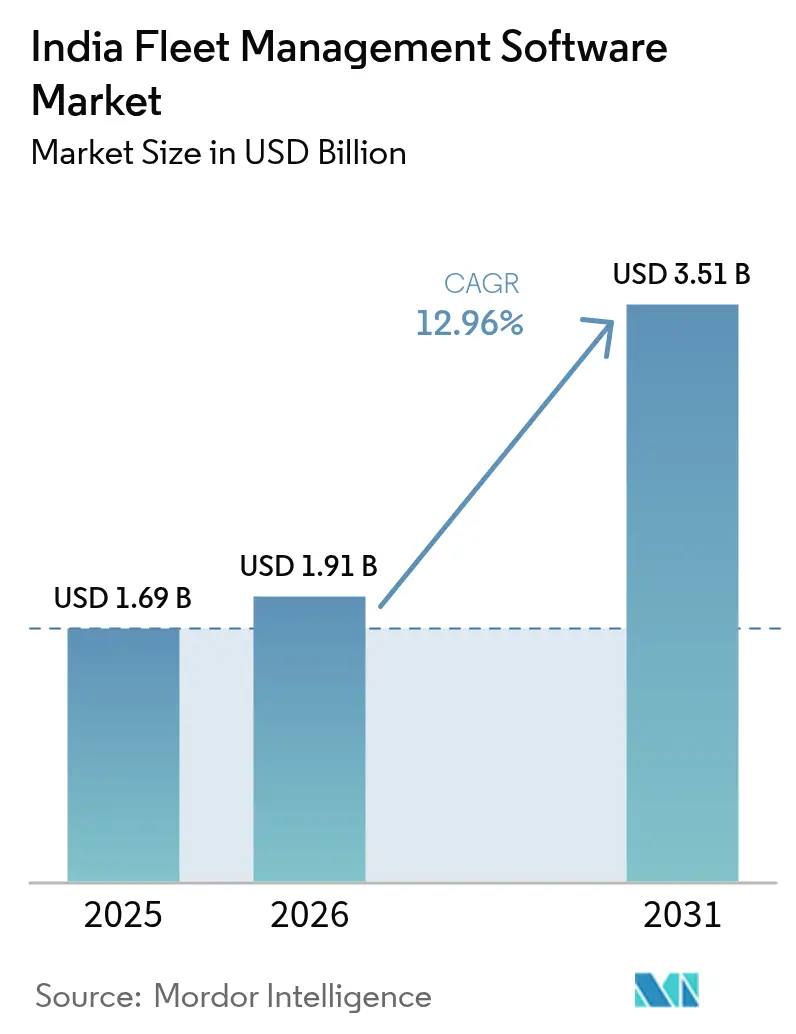

| Marktgröße im Basisjahr (2025) | 1.69 Milliarden US-Dollar |

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.96% CAGR |

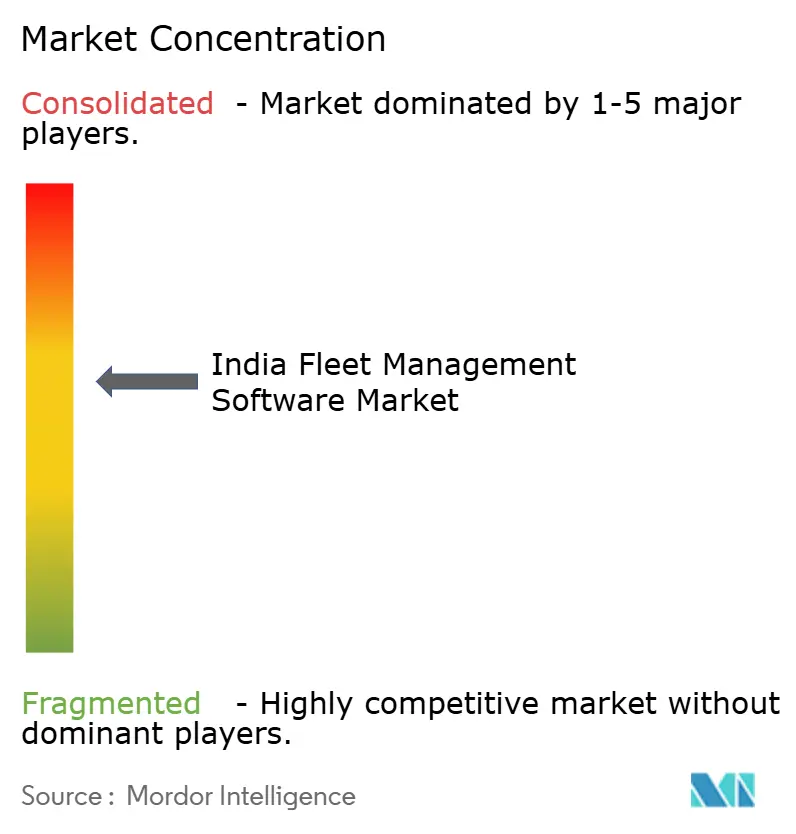

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Flottenmanagement-Software-Marktes von Mordor Intelligence

Die Größe des indischen Flottenmanagement-Software-Marktes wird im Jahr 2026 auf 1,91 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 1,69 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 3,51 Milliarden USD zeigen, was einer Wachstumsrate von 12,96 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Expansion wird durch obligatorische AIS-140- und IS-16833-Compliance, volatile Kraftstoffpreise, die den Gesamtkostendruck erhöhen, sowie den digitalen Impuls der Nationalen Logistikpolitik 2022 gestützt.[1]MarkLines Co., Ltd., "Roadmap der indischen Regierung für BS-VII, ADAS und Verkehrssicherheit 2025," marklines.com Die Cloud-Bereitstellung dominiert, da das nutzungsbasierte Preismodell für den stark fragmentierten Lkw-Besitz geeignet ist, während mittlere Flotten das aktuelle Volumen verankern, obwohl große Unternehmensflotten das schnellste Wachstum verzeichnen. Leichte Nutzfahrzeuge bleiben das Rückgrat des Güterverkehrs, während Zweiräder inmitten des indischen Gig-Economy-Aufschwungs die Wirtschaftlichkeit der letzten Meile neu gestalten. Die Wettbewerbsintensität ist moderat, wobei rund 250 Start-ups für vernetzte Fahrzeuge globale Telematikführer und traditionelle indische Anbieter ergänzen.

Wichtigste Erkenntnisse des Berichts

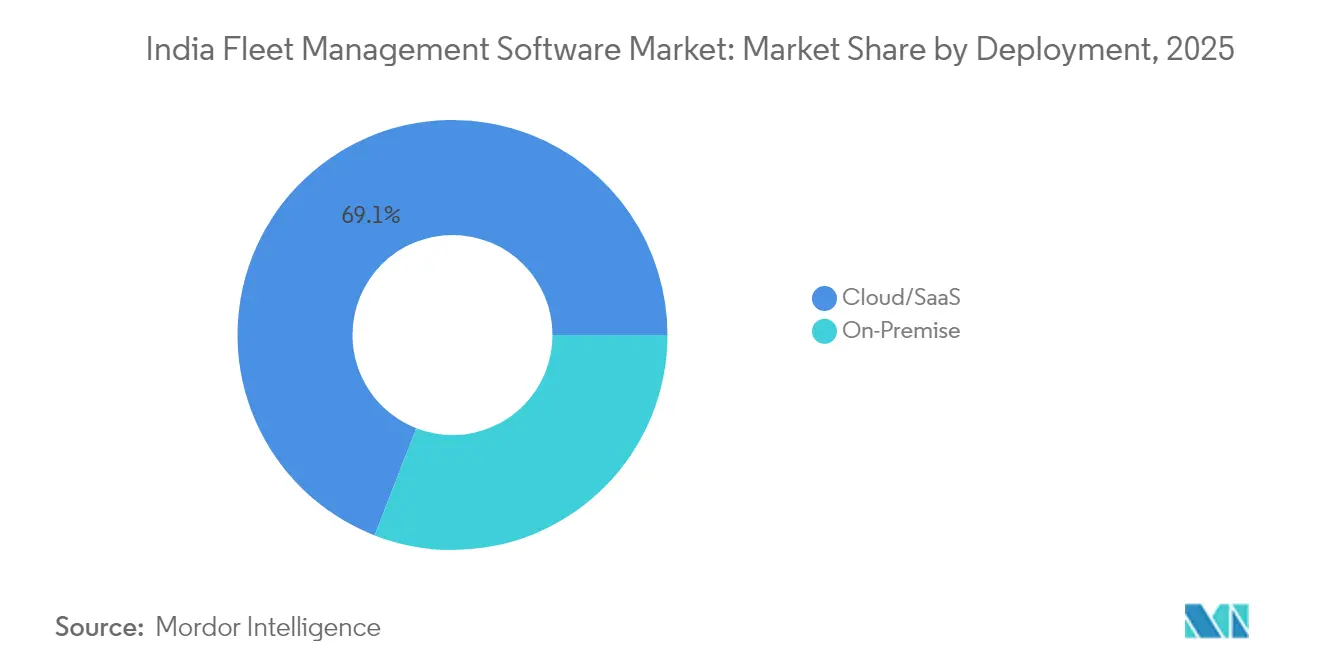

- Nach Bereitstellung entfiel auf Cloud/SaaS im Jahr 2025 ein Anteil von 69,10 % am indischen Flottenmanagement-Software-Markt, der sich mit einer CAGR von 13,55 % bis 2031 ausweitet.

- Nach Flottengröße hielten mittlere Flotten im Jahr 2025 einen Anteil von 51,10 % an der Größe des indischen Flottenmanagement-Software-Marktes, während große Flotten bis 2031 voraussichtlich mit einer CAGR von 13,78 % wachsen werden.

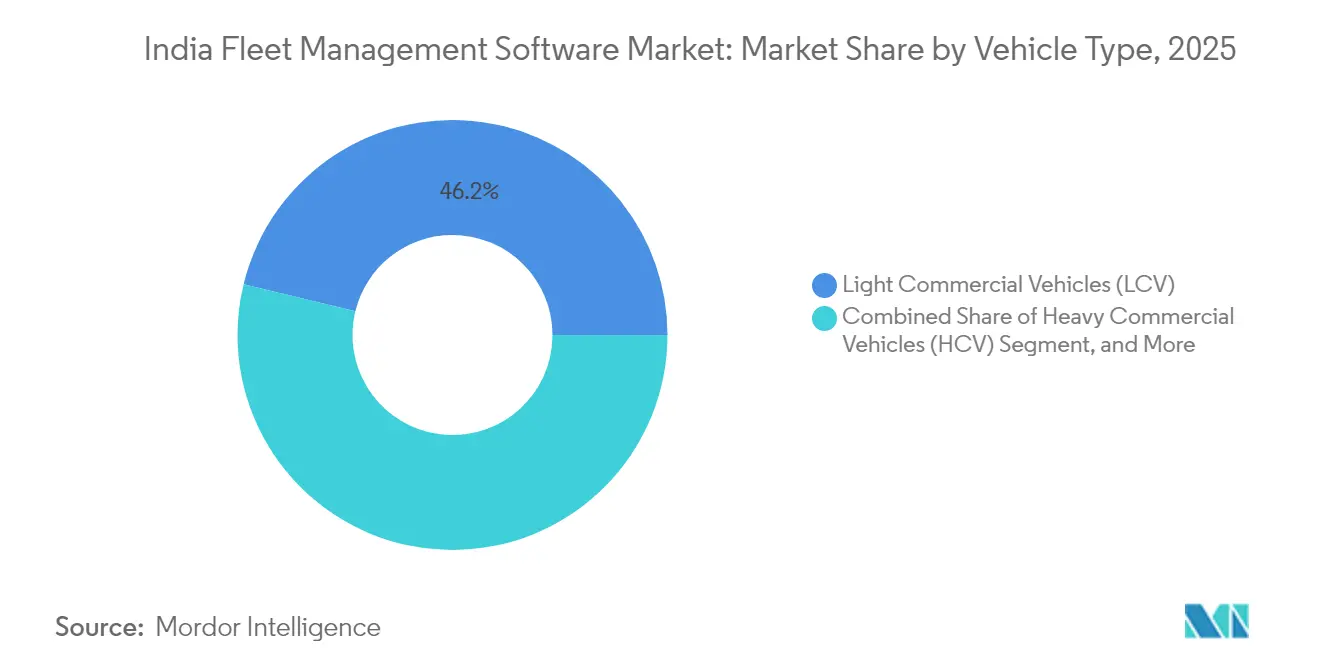

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge im Jahr 2025 mit einem Anteil von 46,20 % am indischen Flottenmanagement-Software-Markt, und Zweiräder verzeichnen eine CAGR von 13,92 % bis 2031.

- Nach Endbenutzerbranche entfielen auf Logistik und Transport 41,85 % des Umsatzes 2025 im indischen Flottenmanagement-Software-Markt; der Personentransport verzeichnet mit 13,84 % die höchste CAGR bis 2031.

- Nach Funktionalität hielt Tracking und Telematik im Jahr 2025 einen Anteil von 34,35 % am indischen Flottenmanagement-Software-Markt; Analyse und Berichterstattung wird bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen.

- Nach Region dominierte Südindien mit 36,05 % des Umsatzes 2025 im indischen Flottenmanagement-Software-Markt, während Westindien auf dem Weg ist, bis 2031 eine CAGR von 14,02 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Flottenmanagement-Software-Markt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| AIS-140- und IS-16833-Compliance-Mandate | +2.8% | National, mit frühen Gewinnen in Delhi, Mumbai, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Volatile Kraftstoffpreise treiben die Reduzierung der Gesamtbetriebskosten (TCO) voran | +2.2% | Global, Übertragungseffekte auf ländliche Transportkorridore | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce und in der bedarfsorientierten Logistik | +2.5% | Städtische Zentren, Ausweitung auf Städte der Klasse 2/3 | Mittelfristig (2–4 Jahre) |

| Sinkende IoT-Hardware-Kosten und Verbesserungen der GNSS-Genauigkeit | +1.8% | National, mit stärkerer Akzeptanz in technologisch fortschrittlichen Regionen | Langfristig (≥ 4 Jahre) |

| OEM-Datenmonetarisierungspartnerschaften mit FMS-Anbietern | +1.4% | Produktionszentren in Tamil Nadu, Maharashtra, Gujarat | Langfristig (≥ 4 Jahre) |

| EV-Flottenelektrifizierung und Nachfrage nach energiebewusstem Routing | +1.9% | Großstädte, staatliche Flottenkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

AIS-140- und IS-16833-Compliance-Mandate treiben die Marktbeschleunigung voran

Regierungsrichtlinien verpflichten jedes Nutzfahrzeug zur Installation GPS-fähiger Tracking-Geräte, die Echtzeit-Daten an staatliche Transportserver übermitteln. Die Mandate erstrecken sich auf Panikknöpfe und die Überwachung des Fahrerverhaltens und wandeln Flottenmanagement-Software von einer optionalen Optimierung in eine obligatorische Sicherheitsinfrastruktur um. Kleine und mittlere Betreiber, die bisher Technologieausgaben aufgeschoben haben, sehen sich nun zeitgebundenen Compliance-Anforderungen gegenüber, was eine rasche Akzeptanz im gesamten indischen Flottenmanagement-Software-Markt auslöst. Anbieter, die Over-the-Air-Regelaktualisierungen einbetten, verschaffen sich einen Vorteil, da sich die regulatorischen Anforderungen schnell weiterentwickeln. Der Compliance-Aufschwung erzeugt auch Nachrüstbedarf bei Gebraucht-Lkw-Händlern und erweitert die adressierbare Basis über den Neuwagenkauf hinaus.

Volatile Kraftstoffpreise katalysieren die TCO-fokussierte Digitalisierung

Kraftstoff macht 40 %–50 % der Lkw-Betriebskosten aus; jüngste Preisschwankungen haben die hauchdünnen Margen erodiert und die Technologieakzeptanz zur Eindämmung von Leerlauf, Geschwindigkeitsüberschreitungen und Routenumwegen beschleunigt.[2]Eicher Trucks & Buses, "AC-Kabinen für indische Lkw ab 2025 obligatorisch," eichertrucksandbuses.com Flottenmanagement-Software koppelt nun Kraftstoffsensoren mit prädiktiver Analytik, die den Verbrauch über ähnliche Einsatzzyklen hinweg benchmarkt und Betreiber dazu befähigt, mithilfe objektiver Daten mit Fahrern und Verladern zu verhandeln. Cloud-Dashboards, die Dieselrechnungen, Fahrer-Scorecards und Routen-Heatmaps aggregieren, liefern einen schnellen ROI – eine überzeugende Argumentation für kostensensible Flotten, die Abonnementausgaben abwägen.

E-Commerce- und bedarfsorientierter Logistik-Boom gestaltet Flottenanforderungen neu

Same-Day-Delivery-Erwartungen verpflichten Flotten zur Verwaltung unvorhersehbarer Volumina, gemischter Fahrzeugkonfigurationen und nächtlicher Disponierungen. Moderne Plattformen integrieren daher Routing-Engines, die ETAs im Sekundentakt neu berechnen, Chatbots zur Kundeninformation und APIs, die den Lieferstatus an E-Commerce-Storefronts übermitteln.[3]CarDekho, "Ladeinfrastruktur in Indien," cardekho.com Die Durchdringung des Online-Handels in Städten der Klasse 2 und Klasse 3 verstärkt den Bedarf an hyperlokaler Routenoptimierung und Zweirad-Flottenorchestrierung. Fahrleistungs-Analytik gewinnt an Bedeutung, da verbrauchernahe Lieferzeiten Verkäuferbewertungen und Wiederholungskäufe direkt beeinflussen. Plattformskalierbarkeit wird für Beschaffungsverantwortliche in großen Marktplätzen zu einem nicht verhandelbaren Checklistenpunkt.

Sinkende IoT-Hardware-Kosten demokratisieren die fortschrittliche Telematik

Die Preise für Telematikeinheiten sind gesunken, obwohl die Sensor-Ausstattung um Beschleunigungsmesser, Motordiagnosen und Videofeeds erweitert wurde. Einstiegs-GPS-Geräte kosten jetzt etwa 175 INR pro Monat, was digitales Tracking für Flotten mit weniger als fünf Fahrzeugen erschwinglich macht. Die Kostenkurve erschließt auch groß angelegte Pilotprogramme für kamerabasierte Fahrerüberwachung, die vor zwei Jahren finanziell unerschwinglich waren. Da die IoT-Erschwinglichkeit mit steigender Mobilfunkabdeckung konvergiert, bündeln Software-Anbieter prädiktive Wartungswarnungen und Fahrzeugzustands-Dashboards als Standardfunktionen, was die Durchdringung in ländliche Transportkorridore und spezialisierte Transportsegmente wie Kühlketten- oder Tankerflotten beschleunigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologieresistenz traditioneller Flottenoperatoren und Fahrergewerkschaften | -1.8% | National, stärker in traditionellen Transportzentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Multi-Sensor-Telematik in KMU-Flotten | -2.1% | Ländliche und halbstädtische Flottenoperatoren | Mittelfristig (2–4 Jahre) |

| Lücken in der ländlichen Datenkonnektivität, die dauerhaftes Tracking behindern | -1.4% | Ländliche Transportkorridore, nordöstliche Regionen | Mittelfristig (2–4 Jahre) |

| Abschaltung von 2G/3G erzwingt Nachrüstkosten für Altgeräte | -0.9% | Gesamtindien, schrittweiser Ausstiegszeitplan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Widerstand traditioneller Betreiber und Gewerkschaften begrenzt die frühe Akzeptanz

Fernfahrer setzen Telematik häufig mit Überwachung gleich, und Kleinflotteneigentümer betrachten app-basierte Frachtplattformen als Bedrohung für jahrzehntelange Broker-Beziehungen.[4]Intugine Technologies, "Nutzung von Tracking-Daten in der Lieferkette," intugine.com Die Skepsis wird durch einen akuten Fahrermangel verstärkt, der Arbeitgeber dazu veranlasst, Mitarbeiterbindung gegenüber strikter Überwachung zu priorisieren. Erfolgreiche Anbieter positionieren Software als Wohlfahrtsförderer, der SOS-Warnungen, Gehaltsvorschüsse und In-Cab-Infotainment bietet, um den Fokus von Kontrolle auf Befähigung zu verlagern. Bewusstseinskampagnen der Transportbehörden auf Staatsebene mindern den Widerstand schrittweise, aber der kulturelle Wandel bleibt eine mehrjährige Reise.

Hohe Investitionskosten für Multi-Sensor-Telematik schränken KMU ein

Während grundlegendes Tracking erschwinglich ist, können vollständige Telematik-Stacks, die Video, Reifendruck und ADAS abdecken, über 12.000 INR pro Fahrzeug kosten – ein Hindernis für Flotten mit weniger als zwanzig Lkw. Finanzierungssysteme in Verbindung mit OEMs und Nichtbanken-Kreditgebern gewinnen zunehmend an Akzeptanz, jedoch bleibt die Durchdringung ungleichmäßig. Temperaturkontrollierter Gütertransport und Gefahrguttransport sind am stärksten betroffen, da Vorschriften zusätzliche Sensoren vorschreiben und den Kapitalaufwand weiter erhöhen. Anbieterinnovationen bei Plug-and-Play-Hardware und Per-Trip-Abrechnungsmodellen sind entscheidend für die Schließung der Erschwinglichkeitslücke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt die digitale Akzeptanz

Cloud-Lösungen vereinnahmten 2025 69,10 % des Umsatzes und entfallen damit auf den größten Marktanteil im indischen Flottenmanagement-Software-Markt innerhalb des Bereitstellungsspektrums. Cloud-Plattformen minimieren Vorabinvestitionen – ein entscheidender Faktor für Indiens Landschaft mit 80 % kleinen Betreibern. Pro-Fahrzeug-Abonnements, automatische Over-the-Air-Updates und API-basierte Integrationen ermöglichen es Flotten, Funktionen ohne neue Server zu skalieren. In den nächsten fünf Jahren treibt diese Flexibilität eine CAGR von 13,55 % an – die schnellste aller Bereitstellungsmodi.

On-Premise-Installationen bleiben für große Unternehmen und Behörden relevant, die Datenresidenz oder benutzerdefinierte Workflow-Logik benötigen. Sie hinken jedoch in der Innovationsgeschwindigkeit hinterher, da jede regulatorische Aktualisierung oder Funktionsaktualisierung Vor-Ort-Patches erfordert. Inmitten des Anstiegs bei Elektrofahrzeugen und Fahrer-Scorecard-Analytik veröffentlichen Cloud-Anbieter wöchentliche Releases und vergrößern damit die Funktionslücke. In Verbindung mit Indiens verbesserter 4G- und 5G-Abdeckung wird das Cloud-Abonnement voraussichtlich seine führende Position in der indischen Flottenmanagement-Software-Marktgröße behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flottengröße: Mittlere Flotten führen, während große Unternehmen das Wachstum antreiben

Mittlere Flotten machten 2025 51,10 % der Ausgaben aus, was die Häufigkeit von Spediteuren mit 20–100 Fahrzeugen widerspiegelt. Ihre operative Komplexität ist hoch genug, um eine Digitalisierung zu rechtfertigen, aber noch agil genug, um mit neuen Anbietern zu experimentieren. Diese Betreiber beginnen typischerweise mit Tracking und erweitern innerhalb von zwölf Monaten auf Routenoptimierungs- und Wartungsmodule, was für stabilen monatlich wiederkehrenden Umsatz sorgt.

Große Flotten mit über 100 Fahrzeugen verzeichneten die höchste CAGR von 13,78 % und sind zentral für die Prognosen des indischen Flottenmanagement-Software-Marktes. Konsolidierung im E-Commerce-Logistik- und organisierten 3PL-Bereich erzeugt Mega-Flotten, die Echtzeit-Dashboards, Fahrer-Engagement-Apps und Enterprise-Resource-Planning-Integration benötigen. Kleine Flotten mit weniger als zwanzig Fahrzeugen liegen bei der Akzeptanz zurück, da Eigentümer die Amortisation in Wochen, nicht in Monaten kalkulieren. Freemium-Mobile-first-Angebote bleiben das Einstiegstor für diese Gruppe.

Nach Fahrzeugtyp: LKW-Dominanz trifft auf Zweirad-Disruption

Leichte Nutzfahrzeuge hielten 2025 46,20 % des Umsatzes und unterstreichen damit ihre zentrale Bedeutung für den Überland- und regionalen Güterverkehr. Aggregatoren bevorzugen leichte Nutzfahrzeuge, da sie Nutzlast und Manövrierfähigkeit auf Indiens vielfältigem Straßennetz ausbalancieren. Schwere Nutzfahrzeuge dominieren den Fernverkehr, aber Aufrüstzyklen verlaufen langsamer, was den Software-Ausgabenanteil dämpft.

Zweiräder erzielten die schnellste CAGR von 13,92 % dank Essenslieferung, Quick-Commerce und hyperlokaler Kurierdienste, die auf Motorrädern und E-Scootern aufblühen. Telematik-Hardware für Motorräder ist günstig und die Installation dauert Minuten, was den Flottenaufbau von Tausenden von Fahrern in einer einzigen Woche ermöglicht. Elektrische Varianten steigern die Telematik-Nachfrage weiter, da Betreiber Informationen zum Batterie-Ladezustand und zu Tauschstationsstandorten benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Logistikführung mit Beschleunigung im Personentransport

Logistik- und Transportunternehmen generierten 2025 41,85 % des Umsatzes und festigten damit ihren Status als Ankervertikale in der indischen Flottenmanagement-Software-Branche. Routendichte, strenge Servicegütevereinbarungen und Kraftstoffkostenvolatilität erzwingen kontinuierliche Optimierung und erhalten Software-Investitionspipelines aufrecht.

Der Personentransport, der Schulbusse, staatliche Straßenverkehrsunternehmen und Fahrdienst-Flotten umfasst, wächst mit einer CAGR von 13,84 %. AIS-140-Mandate und steigende Verbrauchersicherheitserwartungen treiben Echtzeit-Überwachung, Panikknopf-Integration und Fahrer-Anwesenheitsprotokollierung voran. Fertigung, Versorgungsunternehmen und Abfallwirtschaft bilden gemeinsam ein stabiles mittleres Segment, das Compliance-Berichterstattung und Betriebszeit-Analytik für Spezialausrüstung schätzt.

Nach Funktionalität: Tracking-Grundlage ermöglicht Analytik-Innovation

Tracking und Telematik beanspruchten 2025 34,35 % der Ausgaben und bestätigten damit, dass „Wissen, wo mein Fahrzeug ist” der grundlegende Schmerzpunkt im indischen Flottenmanagement-Software-Markt bleibt. Sobald Tracking installiert ist, fügen Flotten typischerweise innerhalb eines Jahres Wartungs-, Compliance- und Kraftstoffmodule hinzu, doch Analyse und Berichterstattung verzeichnen bereits eine flotte CAGR von 14,12 %.

Analyse-Dashboards nutzen historische Fahrtdaten zur Vorhersage von Teileausfällen, Benchmarking des Fahrerverhaltens und Optimierung der Ladeplanung. Ein Anstieg der EV-Akzeptanz erhöht die Nachfrage nach Energiemanagement-Ebenen, die Batterienutzung mit Routenlänge und Verfügbarkeit von Ladestationen harmonisieren, weiter. Da Unternehmenskunden Single-Pane-of-Glass-Sichtbarkeit fordern, bündeln Anbieter Business-Intelligence-Widgets und No-Code-Berichts-Builder, um Konkurrenten auszustechen.

Geografische Analyse

Südindien trug 2025 36,05 % des Umsatzes bei, was seine dichte Konzentration von Technologieanwendern in Bengaluru, Chennai und Hyderabad widerspiegelt. Automobilindustrie-OEM-Werke und Lieferkettennetzwerke in Tamil Nadu und Karnataka verstärken die Nachfrage nach Echtzeit-Transportvisibilität und machen die Region zu einem frühen Testfeld für ADAS-fähige Telematik.

Westindien, verankert durch Mumbais Finanzzentrum und Gujarats Industriekorridore, wird bis 2031 voraussichtlich die höchste CAGR von 14,02 % verzeichnen. Staatliche EV-Anreize und der Westliche Dedizierte Frachtkorridore stärken die Wirtschaftlichkeit für cloud-verbundene Flotten mit energiebewusstem Routing. Städte der Klasse 2 wie Pune und Surat entwickeln sich zu aufkommenden Zentren für Software-Pilotprojekte im Bereich Fabrik-zu-Hafen-Logistik. Nordindien, angeführt von Delhi NCR, unterhält erhebliche Beschaffungsvolumina, angetrieben durch staatliche Flottenaufrüstungen und zwischenstaatliche Lagernetzwerke. Zentralindien profitiert von seiner geografischen Kreuzungslage und Bergbauaktivitäten und nimmt Telematik zur Anlagensicherung auf abgelegenen Transportwegen an. Ost- und Nordostindien bleiben in der Frühphase, erhalten aber Rückenwind durch den BharatNet-Breitbandausbau und Modernisierungen im öffentlichen Busverkehr. Die schrittweise 5G-Expansion wird voraussichtlich regionale Penetrationslücken im gesamten indischen Flottenmanagement-Software-Markt verringern.

Wettbewerbslandschaft

Der indische Flottenmanagement-Software-Markt weist ein moderat konzentriertes Feld auf, in dem die fünf größten Anbieter etwa 45 % des Umsatzes 2024 auf sich vereinen. Globale Marken wie Trimble, Samsara und Geotab nutzen Unternehmensbeziehungen und Hardware-Ökosysteme, um große Mehrstaaten-Verträge zu gewinnen. Inländische Anbieter LocoNav, FleetX, TrackoBit, Uffizio und Axestrack konkurrieren aggressiv über Lokalisierung, muttersprachliche Mobile-App-Schnittstellen und monatliche Preisstufen unter 3 USD pro Fahrzeug.

Die Differenzierung ist zunehmend vertikal ausgerichtet. FleetX bietet Kühlketten-Compliance-Dashboards an, während TrackoBit bedarfsorientierte Lieferflotten mit zweiradspezifischen Telematikgeräten bedient. Hardware-agnostische SaaS-Modelle koexistieren mit End-to-End-Paketen, die Sensoren und SIM-Karten bündeln, sodass Kunden je nach Investitionsbereitschaft mischen und anpassen können. OEM-Kooperationen sind entscheidend: Tata Motors' Fleet Edge verbindet nun eine halbe Million Fahrzeuge, und VE Commercial Vehicles integriert IoT-Gateways in AC-fähige Lkw-Kabinen, die für die Produktion Ende 2025 vorgesehen sind.

Preisflexibilität und schnelle regulatorische Updates entscheiden über Ausschreibungsergebnisse bei staatlichen Bus-, Schultransport- und Bergbaukonzessionen, wo AIS-140-Prüfpfade monatlich überprüft werden. Da Flotten elektrifiziert werden, beeilen sich Anbieter, Ladestations-Management-APIs und Batteriezustands-Analytik hinzuzufügen, und eröffnen damit eine Nischen-Arena, in der Start-ups wie Griden Technologies Ladegeräte, Telematik und Zahlungsgateways integrieren.

Marktführer der indischen Flottenmanagement-Software-Branche

Trimble Mobility Solutions India Private Limited

BT TechLabs Private Limited (LocoNav)

fleetx Technologies Private Limited

Uffizio India Software Consultants Private Limited

Web World Digital Solutions Private Limited (TrackoBit)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Axestrack wurde im Flottentelematik-Leitfaden von Gartner anerkannt und bestätigt damit die globale Bedeutung indischer Anbieter.

- Februar 2025: SMEStreet berichtete über den rasanten Aufbau der EV-Ladeinfrastruktur, der die Integrationsnachfrage für Ladestationsmanagement ankurbelt.

- Februar 2025: TrackoBit betonte die Rolle der Telematik bei der Verbesserung der Verkehrssicherheit angesichts hoher Unfallraten.

- Januar 2025: Griden Technologies präsentierte cloud-basierte Ladestationsmanagement-Software für elektrische Flotten.

- Januar 2025: Die Regierung veröffentlichte eine Roadmap 2025 zu BS-VII-Emissionsnormen, E-Rikscha-Sicherheit und Lkw-ADAS und verschärfte damit die Compliance-Anforderungen.

- Januar 2025: Intangles hob prädiktive Wartung und KI-gestützte Bedarfsprognosen hervor und gestaltete damit den Flottenbetrieb neu.

Berichtsumfang des indischen Flottenmanagement-Software-Marktes

Flottenmanagement-Software ist Software, die es Menschen ermöglicht, eine Reihe separater Aufgaben im Management aller oder einzelner Aspekte im Zusammenhang mit dem Fahrzeugbestand einer Organisation eigenständig durchzuführen. Der indische Flottenmanagement-Software-Markt bietet eine eingehende Analyse der Interessengruppen, einschließlich Flottenmanagement-Lösungsanbieter, Fahrzeugleasinggesellschaften, Flottenmanagementunternehmen usw. Der Markt ist nach Bereitstellungsmodus und Endnutzern segmentiert, einschließlich Logistik, Fertigung und weiteren wie Unternehmen, Bildung usw.

Der indische Flottenmanagement-Software-Markt ist nach Bereitstellung (On-Premise, Cloud) und Endnutzer (Logistik, Fertigung) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| On-Premise |

| Cloud/SaaS |

| Klein (< 20 Fahrzeuge) |

| Mittel (20–100) |

| Groß (> 100) |

| Leichte Nutzfahrzeuge (LCV) |

| Schwere Nutzfahrzeuge (HCV) |

| Personenkraftwagen |

| Zweiräder |

| Logistik und Transport |

| Fertigung und Industrie |

| Personentransport (Bus, Taxi, Schule) |

| Sonstige Endbenutzerindustrien (Unternehmen, Versorgungsunternehmen, Abfallwirtschaft) |

| Tracking und Telematik |

| Routenoptimierung und Navigation |

| Wartung und Diagnose |

| Compliance und Sicherheit |

| Kraftstoff- und Energiemanagement |

| Analyse und Berichterstattung |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Zentralindien |

| Nach Bereitstellung | On-Premise |

| Cloud/SaaS | |

| Nach Flottengröße | Klein (< 20 Fahrzeuge) |

| Mittel (20–100) | |

| Groß (> 100) | |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge (LCV) |

| Schwere Nutzfahrzeuge (HCV) | |

| Personenkraftwagen | |

| Zweiräder | |

| Nach Endbenutzerbranche | Logistik und Transport |

| Fertigung und Industrie | |

| Personentransport (Bus, Taxi, Schule) | |

| Sonstige Endbenutzerindustrien (Unternehmen, Versorgungsunternehmen, Abfallwirtschaft) | |

| Nach Funktionalität / Modul | Tracking und Telematik |

| Routenoptimierung und Navigation | |

| Wartung und Diagnose | |

| Compliance und Sicherheit | |

| Kraftstoff- und Energiemanagement | |

| Analyse und Berichterstattung | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des indischen Flottenmanagement-Software-Marktes im Jahr 2026?

Er beläuft sich auf 1,91 Milliarden USD, mit einer Prognose von 3,51 Milliarden USD bis 2031.

Welcher Bereitstellungsmodus zeigt das stärkste Wachstum?

Cloud/SaaS, das sich mit einer CAGR von 13,55 % ausweitet, da Flotten kostengünstige und skalierbare Lösungen bevorzugen.

Wie schnell wächst das Zweirad-Telematik-Segment?

Es verzeichnet eine CAGR von 13,92 % bis 2031 – die schnellste unter allen Fahrzeugkategorien.

Welche Region übertrifft andere im Wachstum?

Westindien führt mit einer prognostizierten CAGR von 14,02 % dank Industrialisierung und EV-Anreizen.

Warum sind Compliance-Mandate entscheidend für die Akzeptanz?

AIS-140 und IS-16833 machen GPS-Tracking und Sicherheitsfunktionen obligatorisch und beschleunigen die Technologieakzeptanz in allen Flottengrößen.

Welche Funktionalität wächst über das grundlegende Tracking hinaus am schnellsten?

Analyse und Berichterstattung, mit einer prognostizierten CAGR von 14,12 %, da Flotten datengesteuerte Optimierung anstreben.

Seite zuletzt aktualisiert am: