Marktgröße und Marktanteil für Advanced Distribution Management Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.31 Milliarden US-Dollar |

| Marktgröße (2031) | 10.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Advanced Distribution Management System Marktes durch Mordor Intelligence

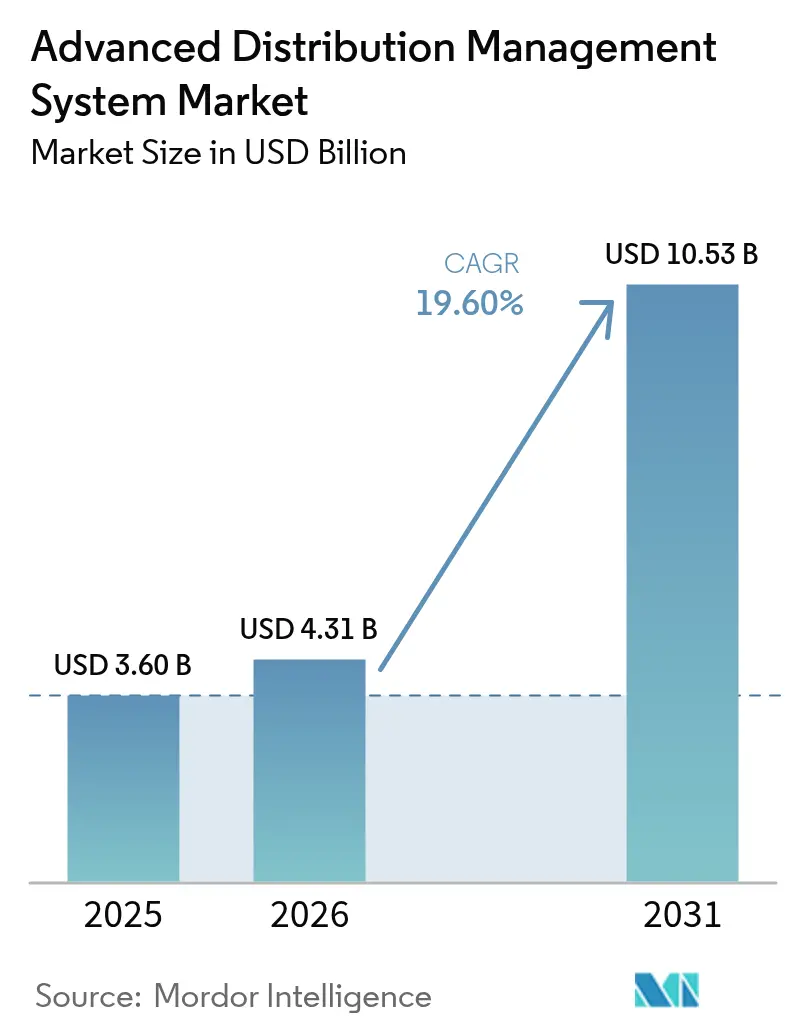

Die Marktgröße des Advanced Distribution Management System Marktes wird im Jahr 2026 auf USD 4,31 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,60 Milliarden, mit Prognosen für 2031 von USD 10,53 Milliarden, was einem Wachstum von 19,60 % CAGR über den Zeitraum 2026–2031 entspricht. Netzbetreiber lenken Kapital in Plattformen, die Ausfallmanagement, Verteilungsautomatisierung und die Orchestrierung dezentraler Energieressourcen in einer einzigen Steuerungsumgebung vereinen. Nordamerika bleibt der Umsatzanker aufgrund von FERC Order 2222-Compliance-Programmen, während der asiatisch-pazifische Raum die steilste Wachstumskurve aufweist, da China und Indien den Ausbau intelligenter Netze und die Digitalisierung von Versorgungsunternehmen beschleunigen. Cloud-native Software, Module für künstliche Intelligenz und Edge-Analysen stärken die wirtschaftliche Rechtfertigung, während Kupferengpässe, Vorlaufzeitenspitzen bei Halbleitern und eine schrumpfende Belegschaft bei Versorgungsunternehmen die Rollout-Geschwindigkeit gefährden. Der Wettbewerb ist moderat; Großunternehmen der Industrieautomatisierung dominieren nach wie vor, stehen jedoch unter Druck von Cloud-Spezialisten, die eine schnellere Wertschöpfung versprechen.

Wichtigste Erkenntnisse des Berichts

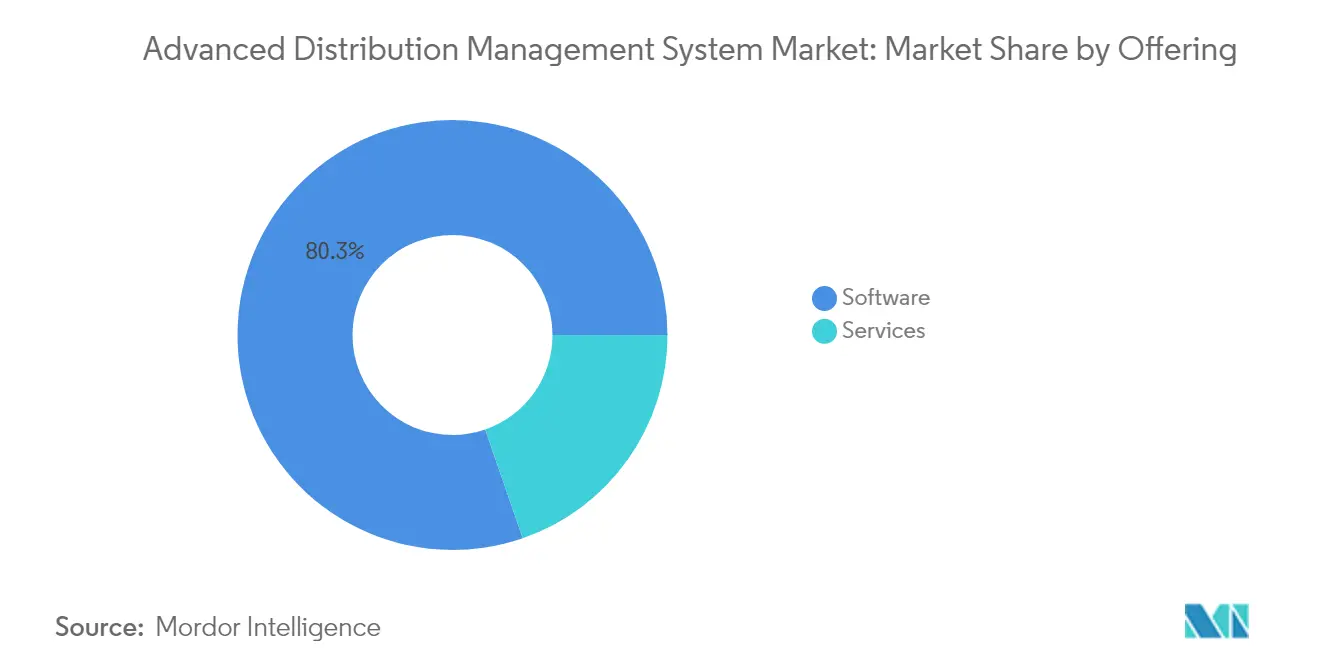

- Nach Angebot hielt Software im Jahr 2025 einen Marktanteil von 80,30 % am Advanced Distribution Management System Markt; der Dienstleistungsbereich soll bis 2031 mit einer CAGR von 21,40 % expandieren.

- Nach Systemtyp führten Verteilungsmanagementsysteme mit einem Umsatzanteil von 35,20 % im Jahr 2025, während Energiemanagementsysteme auf dem Weg zu einer CAGR von 21,05 % bis 2031 sind.

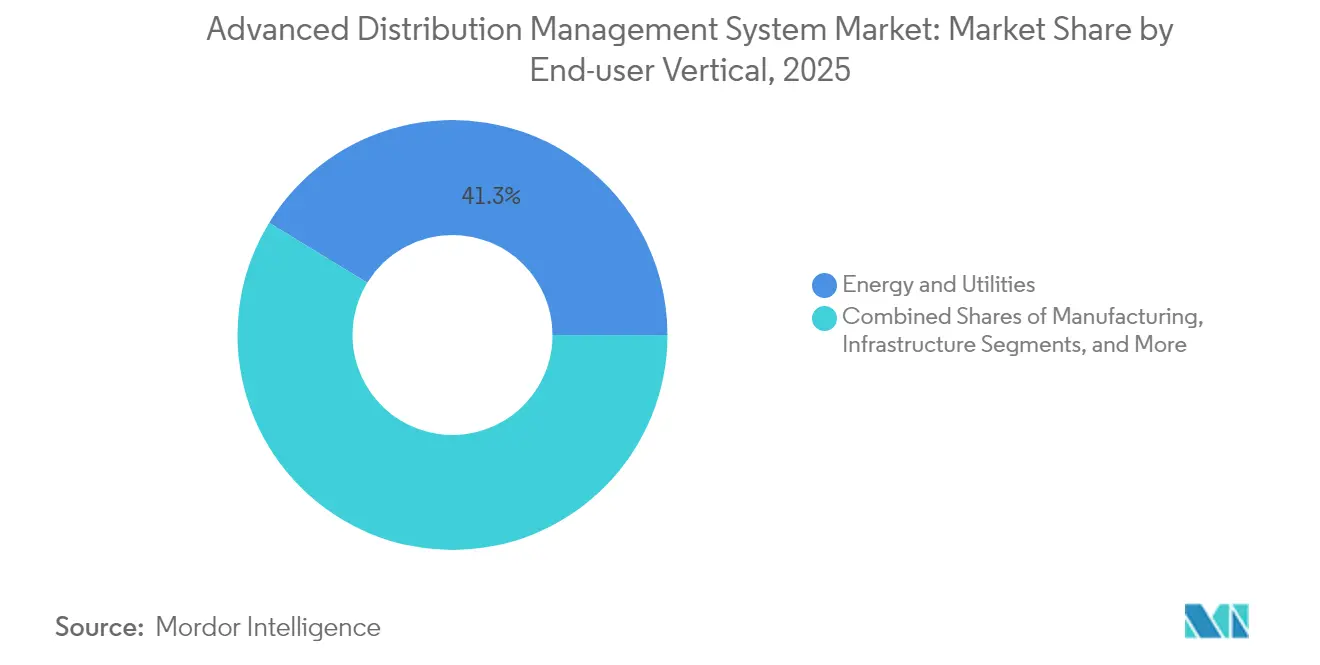

- Nach Endbenutzer-Branche entfiel der Bereich Energie und Versorgung im Jahr 2025 auf 41,25 % der Marktgröße des Advanced Distribution Management System Marktes; IT und Telekommunikation ist der am schnellsten wachsende Bereich mit einer CAGR von 22,60 % bis 2031.

- Nach Bereitstellungsmodus repräsentierten On-Premise-Installationen im Jahr 2025 46,50 % der Marktgröße des Advanced Distribution Management System Marktes, während Cloud-Bereitstellungen mit einer CAGR von 21,35 % voranschreiten.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 39,30 % des Advanced Distribution Management System Marktes; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 21,70 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Advanced Distribution Management System Marktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung der Smart-Grid-Digitalisierung | +7.2% | Global: stärkste Dynamik in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Integration dezentraler Energieressourcen (DER) | +6.3% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigender Energiebedarf und Prioritäten zur Reduzierung von Ausfällen | +5.4% | Global; kritisch in Schwellenmärkten in Asien, Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an den Lastausgleich beim Laden von Elektrofahrzeugen | +4.5% | Global; höchste Relevanz in städtischen Zentren und Regionen mit hoher Elektrofahrzeugdichte | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsmandate (z. B. FERC 2222), die ADMS-Rollouts beschleunigen | +3.6% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cloud-native ADMS senken Eintrittsbarrieren für mittelgroße Versorgungsunternehmen | +3.0% | Global; besonders wirkungsvoll für Versorgungsunternehmen in Entwicklungs- und mittleren Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung der Smart-Grid-Digitalisierung

Versorgungsunternehmen beschleunigen die Aufrüstung digitaler Steuerungssysteme, um veraltete Systeme zu ersetzen, denen die Echtzeit-Situationswahrnehmung fehlt. State Grid China hat für 2025 USD 88,7 Milliarden für Verteilungsautomatisierung und den Einsatz moderner Zähltechnik eingeplant und damit die Führungsposition der Region bei groß angelegten Smart-Grid-Rollouts gefestigt. Europäische Netzbetreiber müssen die jährlichen Verteilungsausgaben auf EUR 67 Milliarden (USD 75,7 Milliarden) erhöhen, um den Elektrifizierungszielen gerecht zu werden – ein Mandat, das eine sofortige ADMS-Beschaffung erzwingt. Frühe Anwender berichten von einem Rückgang der Netzausfallminuten um 21 % und einer Verkürzung der Wiederherstellungszeit um 17 % nach der vollständig integrierten ADMS-Einführung, was zu jährlichen Einsparungen von nahezu USD 150 Millionen führt.[1]General Electric Vernova, "ADMS-Fallstudien zur Wertrealisierung," ge.com

Wachsende Integration dezentraler Energieressourcen

Bidirektionale Stromflüsse aus Dachsolaranlagen, stationären Batterien und Fahrzeug-zu-Netz-Anlagen überlasten herkömmliche Verwaltungsabläufe im Verteilungsmanagement. Indien bewältigte im Jahr 2024 eine Rekordspitzenlast von 241 GW ohne Defizit, indem es fortschrittliche ADMS-Algorithmen nutzte, die Solar-, Wasser- und Batteriekapazitäten gemeinsam optimieren. In den Vereinigten Staaten zwingt FERC Order 2222 zur Marktbeteiligung aggregierter dezentraler Ressourcen und verpflichtet Versorgungsunternehmen, ADMS-Plattformen zu suchen, die eine synchronisierte Sichtbarkeit und Steuerung dezentraler Energieressourcen ermöglichen.

Steigender Energiebedarf und Prioritäten zur Reduzierung von Ausfällen

Extremwetterereignisse, alternde Anlagen und der Ausbau von Rechenzentren verstärken den Netzstress. Der Stromverbrauch von Rechenzentren könnte von 130 TWh im Jahr 2023 auf 307 TWh bis 2030 ansteigen, was Versorgungsunternehmen zu KI-gestützter Fehlervorhersage treibt, die ungeplante Ausfälle um 30–40 % reduzieren kann.[2]American Council for an Energy-Efficient Economy, "Energieausblick für Rechenzentren," aceee.org Regulierungsbehörden verschärfen die Zuverlässigkeitssanktionen und machen aus der vorausschauenden Wartung eine betriebliche Voraussetzung statt einer Option.

Anforderungen an den Lastausgleich beim Laden von Elektrofahrzeugen

Konzentrierte Schnellladegruppen für Elektrofahrzeuge können Verteilungsleitungen überlasten, wenn sie nicht aktiv gesteuert werden. Allein Kalifornien könnte bis 2045 Kapazitätserweiterungen von 25 GW an Verteilungsleitungen benötigen, wenn unkontrolliertes Laden anhält. ADMS-Algorithmen, die das Laden mit erneuerbarer Energieerzeugung koordinieren, haben in Szenarien mit 1,5 bis 5 Millionen Fahrzeugen eine Spitzenlastreduzierung von 16–34 % nachgewiesen.[3]MDPI, "Koordinierte Ladestrategien für Elektrofahrzeuge," mdpi.com

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Integrationskomplexit | -3.4% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -2.8% | Global, am strengsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an ADMS-qualifiziertem Personal | -2.1% | Global, kritisch in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Proprietäre Protokolle, die die Interoperabilität einschränken | -1.9% | Global, Einschränkungen durch Altsysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und Integrationskomplexität

Vollständige ADMS-Bereitstellungen können USD 5–50 Millionen kosten, ohne Hardware. Lange Produktionsvorlaufzeiten für Transformatoren haben sich auf 18–24 Monate ausgedehnt und erhöhen das Kapitalallokationsrisiko.[4]Siemens Energy, "Erklärung zur Erweiterung der Transformatorkapazität," siemens-energy.com Schnittstellen zu veralteten SCADA- und Abrechnungsplattformen verdoppeln häufig die Projektlaufzeiten, was kleinere Versorgungsunternehmen vor Herausforderungen stellt, die nach Software-als-Dienstleistung-Optionen suchen.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Die Digitalisierung vergrößert die Angriffsflächen. Versorgungsunternehmen richten sich nun nach den Rahmenwerken NIST, ISO/IEC 27001 und IEC 62443, eine Compliance-Last, die Projekte um bis zu einem Jahr verzögern kann. Cloud-Bereitstellungen folgen daher einer Zero-Trust-Architektur, die Daten im Ruhezustand und bei der Übertragung verschlüsselt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen in einem softwaregeführten Markt an Dynamik

Software machte 80,30 % des Advanced Distribution Management System Marktes im Jahr 2025 aus und bestätigt die Präferenz der Versorgungsunternehmen für einheitliche Steuerungspakete. Der Dienstleistungsbereich verfolgt eine CAGR von 21,40 %, da langfristige Integration, Sicherheitshärtung und kontinuierliche Optimierung spezialistischen Support erfordern. Schneider Electric erzielte 2024 einen Umsatz von EUR 38,2 Milliarden (USD 43,2 Milliarden), wobei ein beträchtlicher Anteil auf Lifecycle-Dienstleistungen für Netz-Software entfiel. Beratungsaufträge erstrecken sich typischerweise über 12–18 Monate und umfassen Interoperabilitätstests über Zähl-, GIS- und Ausfallsysteme hinweg. Diese umfassenden Projekte verankern wiederkehrende Serviceverträge, die die Umsatzzyklik glätten.

Die rasche Cloud-Einführung vergrößert den adressierbaren Pool mittelgroßer Versorgungsunternehmen, die keine großen Rechenzentrumserneuerungen finanzieren können. Verwaltete Servicevereinbarungen bündeln nun Hosting, Patching und Echtzeit-Cyberüberwachung und treiben die Marktgröße des Advanced Distribution Management System Marktes für Dienstleistungen bis 2031 auf USD 2,25 Milliarden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Energiemanagementsysteme beschleunigen sich

Verteilungsmanagementsysteme hielten die Spitzenposition und machten 35,20 % des Marktanteils des Advanced Distribution Management System Marktes im Jahr 2025 aus. Energiemanagementsysteme verzeichnen eine CAGR von 21,05 %, da Versorgungsunternehmen die ganzheitliche Optimierung über Übertragungs-, Verteilungs- und Erzeugungsebenen hinweg als eine einzige wirtschaftliche Gleichung betrachten. DER-Management-Module integrieren sich auf natürliche Weise in Energiemanagementsystem-Rahmenwerke und schaffen eine integrierte Steuerungsebene. Wenn Versorgungsunternehmen die probabilistische Prognose erneuerbarer Energien einbeziehen, können sie die Häufigkeit der Hochschaltung konventioneller Erzeugungseinheiten um 12 % reduzieren, was zu niedrigeren Brennstoff- und Betriebskosten führt. Auch Marktgebote im Front-Office verbessern sich, da die Plattform standortbezogene Grenzpreisvorhersagen verfeinert.

Zähldatenmanagementsysteme und moderne Zählinfrastruktur bieten detaillierte Einblicke in den Verbrauch, die EMS-Algorithmen speisen. Indiens Nationales Smart-Grid-Programm genehmigte 2024 22 Millionen zusätzliche intelligente Zähler und vergrößerte damit den Datensee, aus dem KI-Modelle lernen. Diese Verknüpfung zwischen Zähldaten und EMS-Entscheidungsunterstützung bildet die Grundlage für künftige Energie-als-Dienstleistung-Angebote.

Nach Endbenutzer-Branche: IT und Telekommunikation überholt die Kernausgaben der Versorgungsunternehmen

Versorgungsunternehmen erzielten 41,25 % des Umsatzes im Jahr 2025, doch hyperscale-Rechenzentren und Telekommunikationsbetriebe sind die schnellsten Wachstumstreiber mit einer CAGR von 22,60 %. Betreiber wandeln Notstromaggregate in marktbeteiligte Mikronetze um und monetarisieren Flexibilität auf Hilfsdienste-Märkten. Anspruchsvolle ADMS-Bereitstellungen ermöglichen es ihnen, Megawatt-Lasten innerhalb von Sekunden zu reduzieren oder zu verlagern – ein attraktives Merkmal in Regionen mit volatilen Strompreisen. Die Akzeptanz in der Fertigungsindustrie wird durch Prozesselektrifizierungsstrategien vorangetrieben, die Produktionsläufe mit Echtzeit-Tarifen abstimmen. Verteidigungsbehörden erproben widerstandsfähige Mikronetze, die bei Cyber- oder physischen Störungen nahtlos inseln können. Zusammen werden diese Nicht-Versorgungs-Branchen bis 2031 mehr als 30 % des Umsatzes der Advanced Distribution Management System Branche ausmachen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud- und Hybrid-Architekturen setzen sich durch

On-Premise bleibt mit 46,50 % des Umsatzes im Jahr 2025 aufgrund von Sicherheitsbedenken vorherrschend. Dennoch wachsen Cloud-basierte Installationen mit 21,35 % jährlich, da Anbieter Systeme nach FedRAMP und vergleichbaren Zertifizierungen absichern und damit öffentliche Cybersicherheitsanforderungen erfüllen. Hybrid-Architekturen entstehen, wobei latenzempfindliche Leitungsautomatisierung vor Ort verbleibt, während nicht-kritische Daten zur umfangreichen Analyse in die Cloud gestreamt werden. Connexus Energy schloss eine solche Transformation im Dezember 2024 ab und migrierte seine GIS- und Analyse-Workloads in die Cloud, während das Echtzeit-SCADA auf sicheren lokalen Servern verblieb. Dieser Ansatz ermöglicht schnellere Feature-Updates und reduziert die On-Premise-Hardware-Erneuerungszyklen.

Geografische Analyse

Der asiatisch-pazifische Raum strebt bis 2031 eine CAGR von 21,70 % an, angetrieben durch die USD 88,7 Milliarden-Allokation von State Grid China für 2025 und starke indische Anreize für intelligente Zähler und Leitungsautomatisierung. Regierungen in der Region priorisieren die Verteilungseffizienz zur Integration von Dachsolaranlagen und einer wachsenden Elektrozweiradflotte. Europa steht vor jährlichen obligatorischen Verteilungsaufrüstungen von USD 75,7 Milliarden, um die Fit-for-55-Dekarbonisierungsregeln einzuhalten. Die Marktgröße des Advanced Distribution Management System Marktes in Europa wird stetig wachsen, da Netzbetreiber digitale Überlagerungen vorziehen, bevor schwerere Leiter- und Transformatoraustausche erfolgen.

Nordamerika, das 2025 39,30 % des globalen Umsatzes kontrollierte, modernisiert weiterhin gemäß FERC Order 2222 und staatlichen Resilienzfördermitteln. Schwerwiegende Wetterereignisse rechtfertigen Echtzeitanalysen zur Ausfallvorhersage, und Versorgungsunternehmen erproben KI-basierte Netzneukonfigurationen, um Abschaltungen zur öffentlichen Sicherheit in waldbrandgefährdeten Regionen zu reduzieren. Lateinamerika befindet sich in einem früheren Stadium, profitiert jedoch von multilateraler Finanzierung zur Verlustreduzierung. Afrikanische Versorgungsunternehmen konzentrieren sich zunächst auf Erlösschutz und Leitungsautomatisierung, bevor sie vollständige ADMS-Pakete einführen, doch mobile-native Cloud-Lösungen könnten die Einführung beschleunigen.

Lieferkettenprobleme sind eine universelle Einschränkung. Copperweld prognostiziert bis 2034 ein jährliches Kupferdefizit von 8 Millionen Tonnen, das die Kosten für Schaltanlagen und Leiter in die Höhe treiben könnte. Halbleiterengpässe verzögern Hardware für die Leitungsautomatisierung. Anbieter sichern sich nun durch Dual-Sourcing kundenspezifischer ASICs und den Einsatz flexibler Mikrocontroller-Designs, die alternatives Silizium aufnehmen können.

Wettbewerbslandschaft

Der Markt ist moderat konsolidiert. ABB, Siemens, Schneider Electric und GE kombinieren Hardware, Software und Dienstleistungen zu Komplettlösungen und erhöhen damit die Wechselkosten für Kunden. Hitachi Energy hat bis 2027 USD 6 Milliarden zugesagt, darunter USD 4,5 Milliarden für Netz-Software und USD 1,5 Milliarden für Hochspannungsprodukte, um seine Wettbewerbsfähigkeit zu schärfen. Siemens Energy wird bis 2027 neue US-amerikanische Transformatorenkapazitäten in Betrieb nehmen, um Engpässe zu beheben und sein Hardware-Software-Bündel zu sichern.

Reine Cloud-Herausforderer nutzen Abonnementpreise, um große Vorauszahlungslizenzen zu unterbieten. Ihr Unterscheidungsmerkmal liegt in der Bereitstellungsgeschwindigkeit und Microservices-Architekturen, die sich reibungslos mit GIS, AMI und Kundenportalen integrieren. Künstliche Intelligenz ist das aufkommende Wettbewerbsfeld. Anbieter betten Modelle des maschinellen Lernens für Ausfallvorhersage, Topologieoptimierung und DER-Aggregation ein. Partnerschaften mit Hyperscale-Cloud-Anbietern beschleunigen die KI-Roadmap durch den Zugang zu fortschrittlichen GPU-Ressourcen und Modelltraining-Pipelines.

Edge-Computing ist eine White-Space-Chance. Mehrere Start-ups betten containerisierte ADMS-Agenten in Unterwerk-Gateways ein, um Phasordaten lokal zu verarbeiten und eine autonome Steuerung bei Kommunikationsausfall sicherzustellen. Etablierte Anbieter reagieren darauf, indem sie leichtgewichtige Laufzeitversionen ihrer ADMS-Engines hinzufügen.

Marktführer der Advanced Distribution Management System Branche

ABB Group

General Electric Company

Siemens AG

Schneider Electric SE

Eaton Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Siemens Energy bestätigte Pläne für neue US-amerikanische Transformatorenfertigungskapazitäten bis 2027, um Lieferkettenengpässe zu beheben und ADMS-Rollouts zu unterstützen.

- März 2025: Copperweld wies auf ein künftiges jährliches Kupferdefizit von 8 Millionen Tonnen hin und bewarb bimetallische Leiter, die den Kupferbedarf um 40 % senken.

- Februar 2025: Connexus Energy schloss eine cloud-fähige Versorgungsnetzintegration und EcoStruxure ADMS-Integration ab, wobei die vollständige ADMS-Funktionsaktivierung für Anfang 2025 geplant ist.

- Januar 2025: Das US-Energieministerium veröffentlichte eine Bewertung zur Fahrzeug-zu-Netz-Integration mit einem 10-Jahres-Fahrplan für bidirektionales Laden, der auf ADMS-Orchestrierung angewiesen ist.

Berichtsumfang des globalen Advanced Distribution Management System Marktes

Ein Advanced Distribution Management System ist eine Softwareplattform, die eine vollständige Suite zur Optimierung und zum Verteilungsmanagement bietet. Es verwaltet, steuert, visualisiert, optimiert und automatisiert Verteilungsnetze – von landesweiten bis hin zu stadtweiten Stromverteilungsnetzen. Es hilft dem Feldbetriebspersonal, das elektrische Verteilungssystem effektiv zu überwachen und zu steuern, und verbessert die Sicherheit, Zuverlässigkeit und Dienstleistungsqualität.

Der Advanced Distribution Management System Markt ist segmentiert nach Angebot (Software, Dienstleistung, Beratung, Systemintegration, Support und Wartung), Systemtyp (Verteilungsmanagementsystem (DMS), Automatisches Zählerauslesung/Moderne Zählinfrastruktur (AMR/AMI), Managementsysteme für dezentrale Energieressourcen (DERMS), Energiemanagementsystem (EMS), Kundeninformationssystem (CIS), Zähldatenmanagementsystem (MDMS)), Endbenutzer-Branchen (Energie und Versorgung, IT und Telekommunikation, Fertigung, Verteidigung und Regierung, Infrastruktur, Transport und Logistik, Weitere Endbenutzer-Branchen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Software | Verteilungsmanagementsystem (Kernmodul) |

| DER-Managementmodul | |

| Ausfallmanagementmodul | |

| Dienstleistungen | Beratung |

| Systemintegration | |

| Support und Wartung |

| On-Premise |

| Cloud |

| Hybrid |

| Verteilungsmanagementsystem (DMS) |

| AMR / AMI |

| DER-Managementsystem (DERMS) |

| Energiemanagementsystem (EMS) |

| Kundeninformationssystem (CIS) |

| Zähldatenmanagementsystem (MDMS) |

| Energie und Versorgung |

| IT und Telekommunikation |

| Fertigung |

| Verteidigung und Regierung |

| Infrastruktur |

| Transport und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Software | Verteilungsmanagementsystem (Kernmodul) | |

| DER-Managementmodul | |||

| Ausfallmanagementmodul | |||

| Dienstleistungen | Beratung | ||

| Systemintegration | |||

| Support und Wartung | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Systemtyp | Verteilungsmanagementsystem (DMS) | ||

| AMR / AMI | |||

| DER-Managementsystem (DERMS) | |||

| Energiemanagementsystem (EMS) | |||

| Kundeninformationssystem (CIS) | |||

| Zähldatenmanagementsystem (MDMS) | |||

| Nach Endbenutzer-Branche | Energie und Versorgung | ||

| IT und Telekommunikation | |||

| Fertigung | |||

| Verteidigung und Regierung | |||

| Infrastruktur | |||

| Transport und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Advanced Distribution Management System Marktes?

Der Advanced Distribution Management System Markt wird im Jahr 2026 auf USD 4,31 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 19,60 % USD 10,53 Milliarden erreichen.

Welche Region dominiert den Umsatz im Jahr 2025?

Nordamerika führt mit 39,30 % des globalen Umsatzes dank regulatorischer Mandate wie FERC Order 2222.

Warum wachsen Dienstleistungen schneller als Software?

Versorgungsunternehmen sind zunehmend auf Integrations-, Cybersicherheits- und kontinuierliche Optimierungsexpertise angewiesen, was Dienstleistungen auf eine CAGR von 21,40 % bis 2031 treibt.

Wie beeinflussen Elektrofahrzeuge die ADMS-Nachfrage?

Koordiniertes Laden von Elektrofahrzeugen erfordert Echtzeit-Leitungsausgleich und bidirektionale Stromflusssteuerung, die nur eine fortschrittliche ADMS-Plattform liefern kann, was neue Bereitstellungen vorantreibt.

Welche Lieferkettenrisiken könnten das Marktwachstum verlangsamen?

Prognostizierte Kupferdefizite, Halbleiterknappheit und ein schrumpfender Pool qualifizierter Fachkräfte bei Versorgungsunternehmen gefährden Projektzeitpläne und Kostenstrukturen.

Wer sind die führenden Anbieter?

ABB, Siemens, Schneider Electric, GE und Hitachi Energy halten derzeit einen Mehrheitsanteil, obwohl cloud-native Marktteilnehmer mit Abonnementmodellen an Boden gewinnen.

Seite zuletzt aktualisiert am: