Indien Geospatial Analytics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

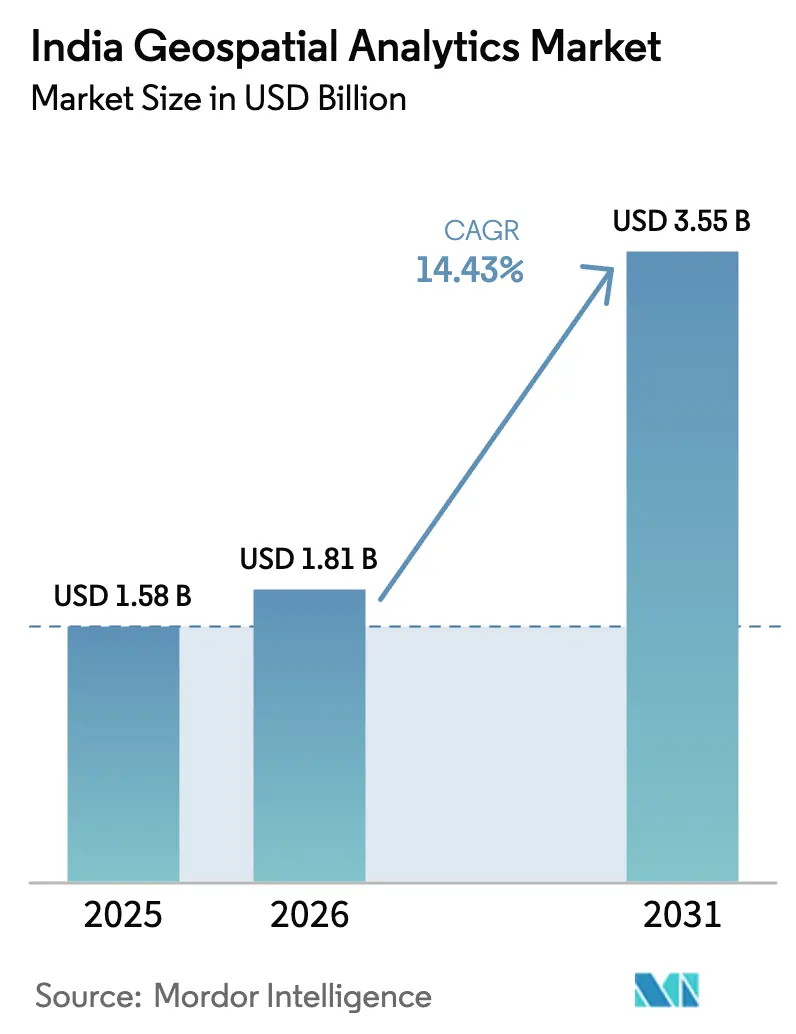

| Marktgröße im Basisjahr (2025) | 1.58 Milliarden US-Dollar |

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.43% CAGR |

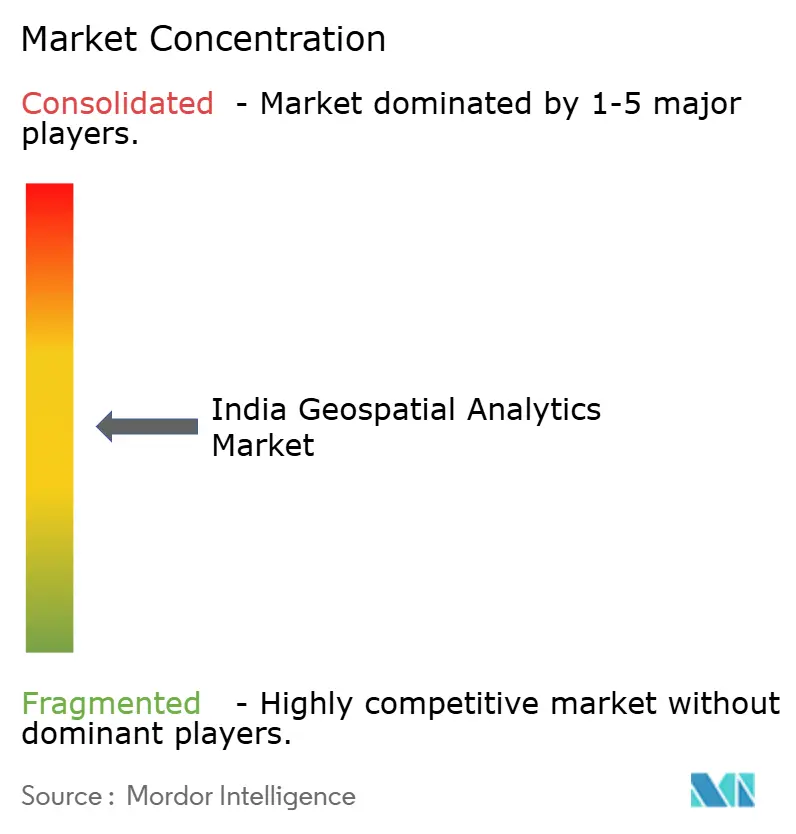

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Geospatial Analytics Marktanalyse von Mordor Intelligence

Die Marktgröße des Indien Geospatial Analytics Marktes wurde im Jahr 2025 auf USD 1,58 Milliarden geschätzt und wird voraussichtlich von USD 1,81 Milliarden im Jahr 2026 auf USD 3,55 Milliarden bis 2031 wachsen, mit einem CAGR von 14,43 % während des Prognosezeitraums (2026–2031). Die zunehmende Nutzung räumlicher Technologien beim 5G-Ausbau, in der Präzisionslandwirtschaft und im Katastrophenmanagement verankert die Nachfrage, während die Nationale Geospatial-Politik 2022 veraltete Genehmigungshürden abbaut und einen schnelleren Datenzugang sowie inländische Innovationen fördert. Öffentliche Sektorprojekte wie PM Gati Shakti, SVAMITVA und Smart-City-Investitionsausgaben erweitern die Nutzerbasis, und cloudbasierte Analyseplattformen senken die Gesamtbetriebskosten für kleine und mittlere Unternehmen. Der Wettbewerbsdruck nimmt zu, da lokale Anbieter politische Rückenwind nutzen, um globale Marktführer herauszufordern; Partnerschaften mit ISRO, Cloud-Anbietern und staatlichen GIS-Behörden bilden die Grundlage vieler Markteinführungsstrategien. Die Dienstleistungseinnahmen steigen stark an, da Behörden und Unternehmen End-to-End-Implementierungsunterstützung, Datenfusion und KI-gestützte Risikomodelle auf Basis inländischer Datenstapel benötigen.

Wichtigste Erkenntnisse des Berichts

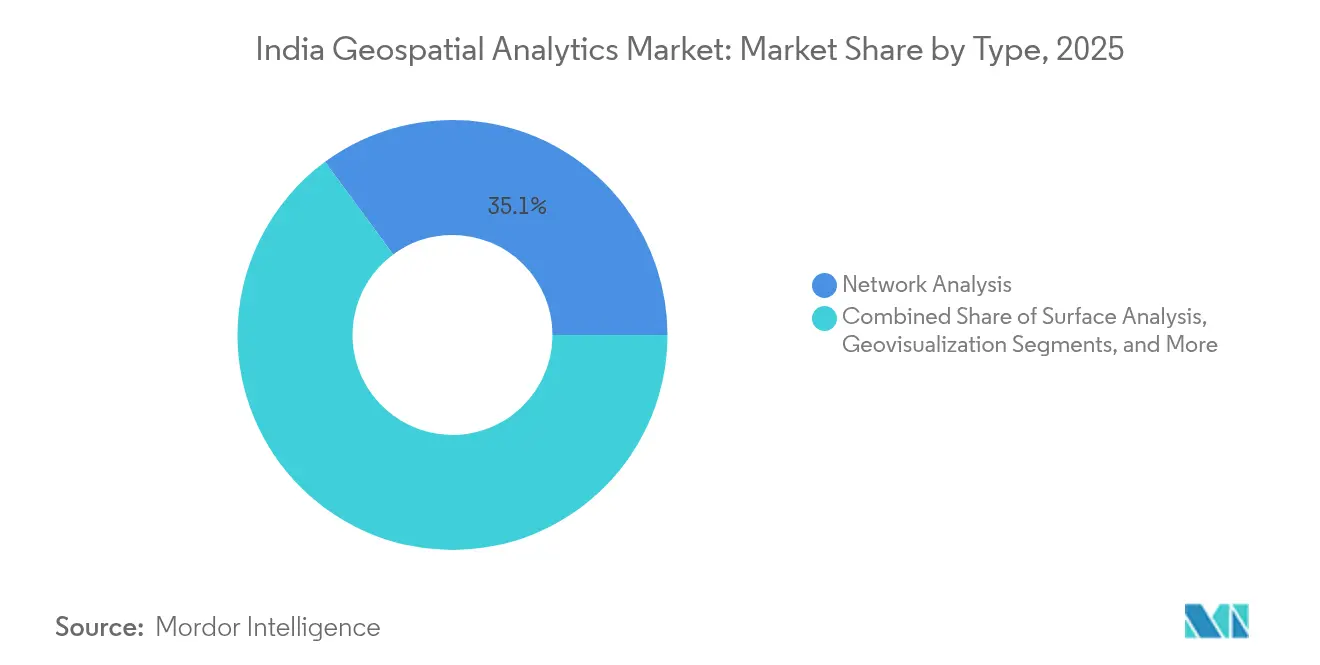

- Nach Typ führte Netzwerkanalyse mit einem Marktanteil von 35,10 % am Indien Geospatial Analytics Markt im Jahr 2025, während Geovisualisierung bis 2031 mit einem CAGR von 15,02 % vorankommen wird.

- Nach Komponente entfielen im Jahr 2025 60,78 % der Indien Geospatial Analytics Marktgröße auf Software-Plattformen; Dienstleistungen werden voraussichtlich mit einem CAGR von 15,55 % bis 2031 wachsen.

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen Marktanteil von 53,85 % an der Indien Geospatial Analytics Marktgröße, während Cloud-Bereitstellungen mit dem höchsten CAGR von 15,31 % bis 2031 verzeichnen.

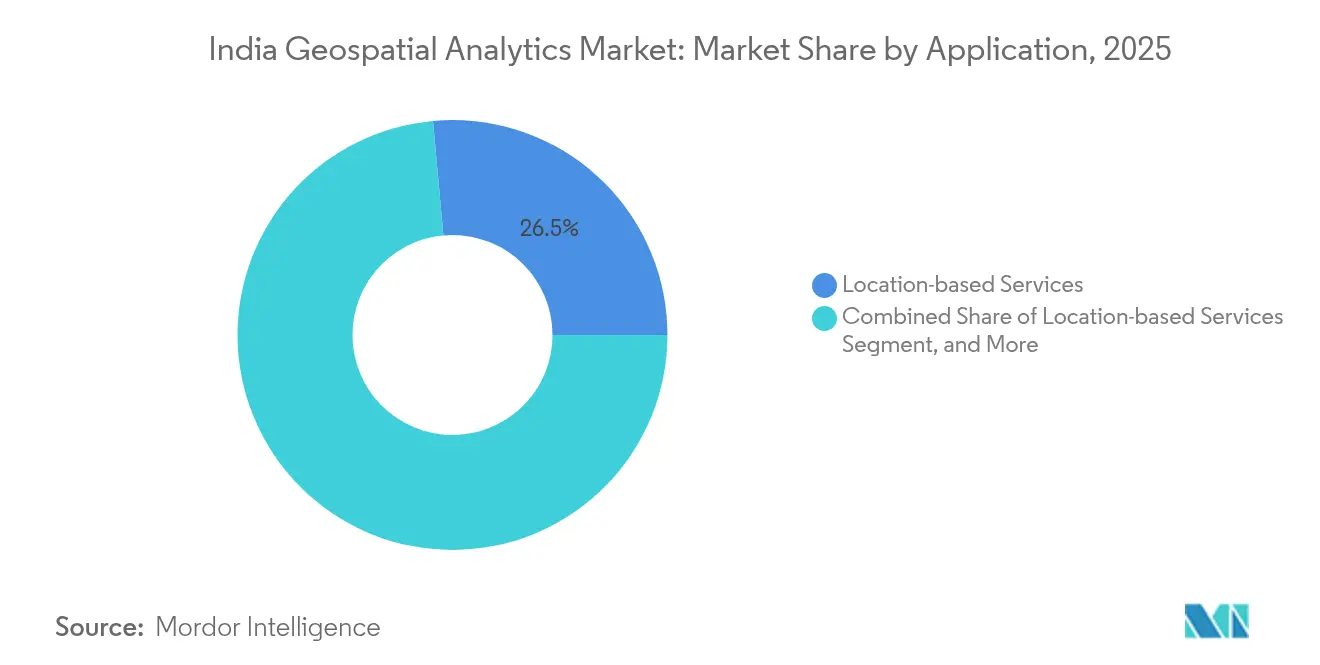

- Nach Anwendung erfassten standortbasierte Dienste im Jahr 2025 einen Anteil von 26,45 % am Indien Geospatial Analytics Markt, und Klima- und Umweltüberwachung steigt mit einem CAGR von 14,96 % bis 2031.

- Nach Endbenutzer entfiel im Jahr 2025 ein Anteil von 29,10 % der Indien Geospatial Analytics Marktgröße auf die Landwirtschaft, während Versicherungen und Risikomanagement mit einem CAGR von 15,06 % bis 2031 zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Geospatial Analytics Markttrends und Erkenntnisse

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Liberalisierte Nationale Geospatial-Politik 2022 | +2.8% | National, mit frühen Gewinnen in Karnataka, Maharashtra, Gujarat | Mittelfristig (2–4 Jahre) |

| Schneller 5G- und FTTH-Ausbau mit Bedarf an GIS-basiertem Netzwerkdesign | +2.1% | Städtische Zentren, Ausweitung auf Städte der Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaftliche Nutzung durch Satelliten- und Drohnenbildgebung | +1.9% | Landwirtschaftliche Bundesstaaten: Punjab, Haryana, Uttar Pradesh, Karnataka | Mittelfristig (2–4 Jahre) |

| Smart-City-Investitionsausgaben unter Gati Shakti und AMRUT 2.0 | +1.7% | 100 Smart Cities, Nationaler Hauptstadtregion, wichtige Ballungszentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hyperlokaler Standortintelligenz im Schnelllieferhandel | +1.4% | Ballungsräume, Städte der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Risikobewertung für klimabezogene Versicherungen | +1.2% | Küstenstaaten, hochwassergefährdete Regionen, landwirtschaftliche Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Liberalisierte Nationale Geospatial-Politik 2022

Die Politik von 2022 beseitigte Sicherheitsgenehmigungshindernisse und führte die Selbstzertifizierung ein, sodass indische Unternehmen hochauflösende Karten erstellen können, die zuvor staatlichen Behörden vorbehalten waren.[1]Ministerium für Wissenschaft und Technologie, "Die Nationale Geospatial-Politik erfüllt die Verpflichtung der Regierung zu Inklusion und Fortschritt durch Zugang zu Standortdaten und verwandten Diensten," dst.gov.in Ein landesweites CORS-Netzwerk liefert nun Genauigkeit auf Zentimeterebene für Vermessungsingenieure, und das SVAMITVA-Programm hat mehr als 2,8 Lakh Dörfer digitalisiert und liefert granulare Grundbuchdaten für vielfältige Analyseanwendungen. Offene-Standards-Vorschriften ziehen privates Kapital an und treiben den Indien Geospatial Analytics Markt auf eine Bewertung von INR 52.000 Crore bis 2025. Inländische Anbieter gewinnen einen regulatorischen Vorteil, da ausländische Unternehmen ohne indische Partner keine Geländeuntersuchungen durchführen können, was die Datensouveränität sicherstellt und die lokale Beschäftigung fördert.

Schneller 5G- und FTTH-Ausbau mit Bedarf an GIS-basiertem Netzwerkdesign

Telekommunikationsanbieter haben 4,69 Lakh 5G-Basisstationseinheiten installiert, die 99,6 % der Distrikte abdecken, was einen dringenden Bedarf an räumlichen Planungstools schafft, die die Abdeckung maximieren und den Kapitalaufwand minimieren.[2]Ministerium für Kommunikation, "Ausbau des 5G-Netzes im Land," pib.gov.in Das GatiShakti Sanchar-Portal zentralisiert Genehmigungen für Wegerechte, verkürzt die Fristen für den Glasfaserausbau und reduziert Doppelarbeiten bei Tiefbauarbeiten. Die USD 75,44 Millionen umfassende Expansion von Reliance Jio in 17 Städten unterstreicht das finanzielle Ausmaß der geospatialen Nachfrage. Künftige 6G-Forschung, 111 unter der Bharat 6G Vision finanzierte Projekte, wird noch dichtere Zellengeografien erfordern und die Nachfrage nach Echtzeit-Standortintelligenz verstärken.

Präzisionslandwirtschaftliche Nutzung durch Satelliten- und Drohnenbildgebung

Die Landwirtschaft sichert 600 Millionen Lebensgrundlagen, und die klimatische Volatilität verstärkt den Bedarf an präzisen Betriebsmitteln. Kisan-Drohnen, satellitäre Ernte-Überwachung und KI-gestützte Beratungsdienste steigern die Einkommen der Landwirte in Pilotprojekten um bis zu 35 %. Start-ups wie Cropin und SatSure integrieren Erdbeobachtungsdaten mit Kreditbewertung, während das Cropalytics-Angebot von RMSI Echtzeit-Erntekarten an Versicherer liefert. Die fieldWISE-Plattform von Vassar Labs verbindet IoT-Sensoren mit Satellitenfeeds, um Empfehlungen zur Bewässerungsplanung und Schädlingsalarmen zu geben.

Smart-City-Investitionsausgaben unter Gati Shakti und AMRUT 2.0

PM Gati Shakti bündelt mehr als 1.600 Datenschichten von 44 Zentralministerien und 36 Bundesstaaten in einem gemeinsamen Geospatial-Portal und standardisiert Streckenführung, Landakquisition und Versorgungsnetzplanung. Frühe Erkenntnisse zeigen, dass Straßen- und Bahnprojekte 25–30 % schneller voranschreiten, wenn sie über die Plattform geplant werden. Karnatakas K-GIS kartierte mehr als 400.000 Anlagen zur Verbesserung der kommunalen Dienstleistungserbringung. Da AMRUT 2.0 neue Investitionsausgaben in die Bereiche Wasser, Abwasser und öffentlicher Nahverkehr einfließen lässt, werden geospatiale Arbeitsabläufe zur Standardpraxis bei Ausschreibungen und Überwachung.

Analyse der Hemmniseinflussfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltender Mangel an zertifizierten GIS-Fachkräften | -1.8% | National, akut in Städten der Klassen 2 und 3 | Langfristig (≥ 4 Jahre) |

| Fragmentierte staatliche Beschaffungsprozesse | -1.2% | Landesregierungen, variierend nach Verwaltungseffizienz | Mittelfristig (2–4 Jahre) |

| Qualitätsprobleme bei historischen Katasterdata | -0.9% | Ländliche Gebiete, Bundesstaaten mit veralteten Grundbuchunterlagen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Erdbeobachtungssatellitendaten für KMU | -0.7% | Kleine Unternehmen, landwirtschaftliche Genossenschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an zertifizierten GIS-Fachkräften

Indien benötigt bis 2027 1,25 Millionen KI-Fachkräfte, doch geospatiale Module bleiben in den meisten Ingenieurstudiengängen randständig. Allein Wasserwirtschaftsbehörden benötigen 35.000 ausgebildete Mitarbeiter für GIS-Anwendungen. Der Mangel ist außerhalb der großen Ballungszentren akut und schränkt die Verbreitung des Indien Geospatial Analytics Marktes in ländliche Entwicklungsprogramme ein.

Fragmentierte staatliche Beschaffungsprozesse

Karnataka und Odisha zeigen ausgereife GIS-Ausschreibungen, doch die meisten Bundesstaaten arbeiten mit isolierten Beschaffungsregeln, die den Compliance-Aufwand und die Vergabedauer für Anbieter erhöhen. Das Fehlen gemeinsamer technischer Standards zwingt Lieferanten zur Anpassung ihrer Angebote, was die Gesamtprojektkosten erhöht und Start-ups von der Teilnahme an Ausschreibungen abhält. Das Staats-GIS-Portal des Nationalen Informationszentrums ist ein Schritt in Richtung Harmonisierung, aber die Übernahme bleibt uneinheitlich.[3]Nationales Informationszentrum, "Staats-GIS-Portal," nic.in

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Netzwerkanalyse dominiert die Infrastrukturmodernisierung

Netzwerkanalyse trug im Jahr 2025 mit 35,10 % zum Indien Geospatial Analytics Markt bei. Telekommunikationsanbieter sind auf HF-Ausbreitungsmodelle und Geländeanalysen angewiesen, um Makrozellen- und Kleinzellenschichten für das landesweite 5G zu entwerfen. Versorgungsunternehmen setzen ähnliche Werkzeuge ein, um Glasfaser- und Stromnetzkorridor zu optimieren, und Verkehrsplaner verlassen sich auf Konnektivitätsanalysen zur Entlastung von Korridoren. Die Marktgröße des Indien Geospatial Analytics Marktes für Geovisualisierung wird voraussichtlich mit einem CAGR von 15,02 % wachsen, was einen Wandel hin zu Dashboard-basierten Entscheidungswerkzeugen signalisiert, die komplexe räumliche Datensätze vereinfachen. Angetrieben durch bürgerzentrierte Regierungsführung fordern Behörden interaktive 3D-Stadtmodelle und Echtzeit-Mobilitätszwillinge für Szenarioproben. Einzelhändler und Logistikunternehmen integrieren kartenbasierte BI-Schichten, um Flotten zu leiten und Dunkelläden zu platzieren, was eine breite Nutzung im Privatsektor signalisiert.

Wachsende Datenkomplexität steigert die Datumintegration und -transformation, die Satellitenbilder, Katasterkarten und IoT-Feeds in einheitliche Schemata zusammenführt. Die PM Gati Shakti-Plattform veranschaulicht die Mehrschichtenfusion und integriert 1.600 Datensätze für die Infrastrukturausrichtung. Der ISRO-Fahrplan mit 50 KI-fähigen Satelliten wird die Datenvolumen vervielfachen und die Nachfrage nach automatisierten Pipelines verstärken, die Bilder für Analyse-Engines bereinigen, kennzeichnen und streamen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen steigen mit wachsender Implementierungskomplexität

Software hielt im Jahr 2025 einen Indien Geospatial Analytics Marktanteil von 60,78 %, da öffentliche und private Stellen GIS-Suiten, Bildserver und räumliche SQL-Datenbanken lizenzierten. Dennoch wächst der Dienstleistungsumsatzpool mit einem CAGR von 15,55 %, da erfolgreiche Implementierungen Datenmigration, Modellanpassung und Cloud-Orchestrierung erfordern. Die verwalteten Dienste von Esri India auf dem Government e-Marketplace veranschaulichen den Wandel zu ergebnisbasierten Engagements, die Software, Hosting und SLAs bündeln. Versicherungsträger lagern Ernteertragsvalidierungsalgorithmen aus, die Sentinel-Bilder mit versicherungsmathematischen Tabellen zusammenführen und domänenübergreifendes Fachwissen erfordern, das nur wenige interne Teams besitzen. Für kleinere Gemeinden umgehen verwaltete Dienste Hardwarekäufe und ermöglichen Behörden den Zugang zu Pay-per-Use-Analysen auf nationalen souveränen Clouds.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich trotz On-Premises-Altlasten

On-Premises-Lösungen machen im Jahr 2025 noch 53,85 % der Indien Geospatial Analytics Marktgröße aus, was Sicherheitsvorgaben und versunkene Kosten in staatlichen Rechenzentren widerspiegelt. Dennoch verzeichnen Cloud-Bereitstellungen einen CAGR von 15,31 %, da Organisationen die elastischen Rechenvorteile für pixelintensive Arbeitslasten erkennen. Das Selbstzertifizierungsmodell der Nationalen Geospatial-Politik erleichtert die kontrollierte Datenfreigabe in virtuellen privaten Clouds. Hybride Architekturen dominieren im Banken- und Versicherungswesen, wo sensible Kundendaten On-Premises verbleiben, während leistungsstarke GPU-Clouds KI-Klassifikatoren ausführen. Die souveräne GPU-Cloud-Initiative bietet inländische Rechenleistung auf dem Niveau globaler Hyperscaler und reduziert das Migrationsrisiko weiter.

Nach Anwendung: Standortbasierte Dienste führen, während Klimaüberwachung stark ansteigt

Standortbasierte Dienste hielten im Jahr 2025 einen Anteil von 26,45 %, da Fahrdienstvermittler, Lebensmittellieferdienste und Mobilitäts-Apps genaues Geokodieren und Routing-APIs nachfragten. Schnelllieferhandel-Akteure nutzen Postleitzahl-Wärmekarten und Letzte-Meile-Netzwerkgraphen, um Lieferzyklen auf unter 10 Minuten zu verkürzen. Parallel dazu übertrifft Klima- und Umweltüberwachung das Gesamtwachstum mit einem CAGR von 14,96 %; hochauflösende Erdrutsch-Atlanten, Hochwasserrisikoschichten und Luftqualitätsindizes speisen Notfallreaktions-Dashboards. Die Marktgröße des Indien Geospatial Analytics Marktes im Bereich Katastrophenanalyse wächst, da Versicherer satellitenverifizierte Indizes für parametrische Auszahlungen übernehmen und staatliche Hilfsfonds schneller durch objektive Schadenskarten ausgelöst werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Branche: Landwirtschaft dominiert, Versicherungen beschleunigen sich

Der Umsatzanteil der Landwirtschaft von 29,10 % spiegelt anhaltende staatliche Subventionen für Drohnensprühen, Bodenkartierung und Ertragsvorhersagetools wider. Die staatliche Beschaffung von Erntezustandsanalyseplattformen unter dem Pradhan Mantri Fasal Bima Yojana festigt die Nachfrage weiter. Versicherungen und Risikomanagement wachsen mit einem CAGR von 15,06 %, da Träger Satelliten-Massendatenpipelines einsetzen, um Ernte- und Sachschäden innerhalb von Stunden zu regulieren, Betrug zu reduzieren und den Verwaltungsaufwand zu senken. Versorgungsunternehmen, Kommunikations- und Behörden für öffentliche Sicherheit folgen eng dahinter und verlassen sich auf geospatiale Zwillinge für die Ausfallkartierung, Routenoptimierung und Katastrophenbereitschaft.

Geografische Analyse

Der Indien Geospatial Analytics Markt verzeichnet aufgrund von Finanzkapazität, institutioneller Bereitschaft und Gefährdungsexposition differenzierte Akzeptanzraten zwischen den Regionen. Karnataka ist durch das INR-100-Crore-K-GIS-Programm Vorreiter bei der Einführung und kartiert mehr als 120 Themenschichten für über 4 Lakh Anlagen zur integrierten Verwaltung. Das Technologiecluster in Bengaluru liefert Talente und Risikokapital und fördert ein dichtes Ökosystem von GIS-Start-ups. Maharashtra und Gujarat ziehen Investitionen aus Industriekorridoren und Hafenlogistik an, die räumliches Anlagenmanagement und multimodales Planen erfordern.

Die nördlichen Getreidegürtel-Bundesstaaten Punjab, Haryana und Uttar Pradesh priorisieren Präzisionslandwirtschaft. Satellitengestützte Bewässerungsplanung, Bodenversalzungserkennung und Versicherungsindexierung stärken die Widerstandsfähigkeit der Landwirte gegenüber unregelmäßigen Monsunregen. Uttar Pradeshs Teilnahme an SVAMITVA zeigt das wachsende staatliche Interesse an der Digitalisierung von Grundbüchern trotz administrativer Komplexität.

Küstenstaaten Tamil Nadu, Andhra Pradesh und Kerala intensivieren die Katastrophenvorsorge aufgrund des Zyklons und der Überschwemmungsexposition. Die schnelle Schadensbeurteilung des ISRO nach dem Dharali-Blitzflut zeigte, wie zeitnahe orthorektifizierte Bilder Such- und Rettungsoperationen und die Katastrophenschutzlogistik informieren. Odishas GOPLUS-Portal integriert geospatiale Schichten mit industriellen Landbanken und beschleunigt Investitionsgenehmigungen und die Infrastrukturbereitschaft.

Die Nationalen Hauptstadtregion profitiert von der Nähe zu Bundesministerien, die Smart-City-Dashboards und Live-Verkehrszwillinge unter PM Gati Shakti testen. Das dichte städtische Gewebe treibt die Nachfrage nach Innenraumkartierung, drohnenbasierter Anlageninspektion und KI-gestützter Stauanalyse an und erweitert so den Indien Geospatial Analytics Markt weiter.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert; die fünf größten Anbieter machen etwa 32 % des Umsatzes aus, was Raum für vertikale Spezialisten und regionale Systemintegratoren lässt. MapmyIndia nutzt ISRO-Daten für die Einführung von Mappls RealView und bietet Straßenebenenbilder über 400.000 km an, um mit ausländischen Straßenbildern zu konkurrieren. RMSI entwickelt hochauflösende Küstenflutmodelle, die bis 2050 Stadtüberflutungsszenarien vorhersagen, und bedient Banken und Kommunen. Der globale Marktführer Esri verdoppelt das Angebot an verwalteten Diensten und günstigeren Paketen, die auf indische Staatsbudgets zugeschnitten sind.

Strategische Allianzen nehmen zu: inländische Analyseunternehmen kooperieren mit Telekommunikationsunternehmen für die 5G-Ausbauplanung, Satellitenbetreiber kooperieren mit Agrar-Fintechs für Ernte-Index-Versicherungen, und Cloud-Anbieter betreiben souveräne GPU-Cluster zur Erfüllung von Lokalisierungsvorschriften. Fusionen und Übernahmen beschleunigen sich, da größere IT-Dienstleistungsunternehmen Nischen-Drohnenkartierungs-Start-ups übernehmen, um Feldatenerfassungsfähigkeiten hinzuzufügen. Produktfahrpläne konvergieren auf KI-gestützte Merkmalsextraktion, Echtzeit-Video-Analytik und API-First-Architekturen, die sich nahtlos in ERP- und CRM-Systeme integrieren.

Indien Geospatial Analytics Branchenführer

Google LLC

Esri India Technologies Private Limited

Precisely Holdings LLC

SAAR IT Resources Private Limited

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NRSC begrüßte 460 Delegierte beim Nationalen Nutzerinteraktionstreffen 2025 und hob Upgrades der Erdbeobachtungspipeline für die Umsetzung der Indischen Weltraumpolitik hervor.

- Februar 2025: Der Unionshaushalt wies INR 100 Crore für die Nationale Geospatial-Mission und INR 13.416,2 Crore an das Weltraumministerium zu, um die satellitenbasierte Datengenerierung zu stärken.

- Februar 2025: Das NAKSHA-Projekt wurde mit INR 194 Crore gestartet, um städtische Grundbücher in 152 städtischen Gebietskörperschaften mithilfe von Luftvermessungen des Survey of India zu digitalisieren.

- Januar 2025: Das Ministerium für Kommunikation führte die Sanchar Saathi Mobile App und die Nationale Breitbandmission 2.0 ein, mit dem Ziel, bis 2030 Glasfasernetz in 270.000 Dörfern bereitzustellen.

Berichtsumfang des Indien Geospatial Analytics Marktes

Geospatiale Analytik ist der Prozess der Erfassung, Bearbeitung und Darstellung von Bildern und Daten aus dem geografischen Informationssystem (GIS), wie Satellitenfotos und GPS-Daten. Die spezifischen Identifikatoren einer Straßenadresse und einer Postleitzahl werden in der geospatialen Datenanalytik verwendet. Sie werden verwendet, um geografische Modelle und Datenvisualisierungen für eine genauere Trendmodellierung und Prognose zu erstellen.

Der Indien Geospatial Analytics Markt ist segmentiert nach Typ (Oberflächenanalyse, Netzwerkanalyse, Geovisualisierung), Endbenutzer-Branche (Landwirtschaft, Versorgungsunternehmen und Kommunikation, Verteidigung und Nachrichtendienste, Regierung, Bergbau und natürliche Ressourcen, Automobil und Transport, Gesundheitswesen, Immobilien und Bauwesen).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Oberflächenanalyse |

| Netzwerkanalyse |

| Geovisualisierung |

| Geokodierung und umgekehrte Geokodierung |

| Datenintegration und -transformation |

| Weitere Typen |

| Software |

| Dienstleistungen |

| On-Premises |

| Cloudbasiert |

| Hybrid |

| Standortbasierte Dienste |

| Katastrophenmanagement und Notfallreaktion |

| Klima- und Umweltüberwachung |

| Stadtplanung und Smart Cities |

| Lieferketten- und Logistikoptimierung |

| Anlagenverfolgungs und -management |

| Versicherungen und Risikomanagement |

| Weitere Anwendungen |

| Landwirtschaft |

| Versorgungsunternehmen und Kommunikation |

| Verteidigung und Nachrichtendienste |

| Regierung und öffentliche Sicherheit |

| Bergbau und natürliche Ressourcen |

| Automobil und Transport |

| Gesundheitswesen und Biowissenschaften |

| Immobilien und Bauwesen |

| Einzelhandel und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Weitere Branchen |

| Nach Typ | Oberflächenanalyse |

| Netzwerkanalyse | |

| Geovisualisierung | |

| Geokodierung und umgekehrte Geokodierung | |

| Datenintegration und -transformation | |

| Weitere Typen | |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloudbasiert | |

| Hybrid | |

| Nach Anwendung | Standortbasierte Dienste |

| Katastrophenmanagement und Notfallreaktion | |

| Klima- und Umweltüberwachung | |

| Stadtplanung und Smart Cities | |

| Lieferketten- und Logistikoptimierung | |

| Anlagenverfolgungs und -management | |

| Versicherungen und Risikomanagement | |

| Weitere Anwendungen | |

| Nach Endbenutzer-Branche | Landwirtschaft |

| Versorgungsunternehmen und Kommunikation | |

| Verteidigung und Nachrichtendienste | |

| Regierung und öffentliche Sicherheit | |

| Bergbau und natürliche Ressourcen | |

| Automobil und Transport | |

| Gesundheitswesen und Biowissenschaften | |

| Immobilien und Bauwesen | |

| Einzelhandel und E-Commerce | |

| Bankwesen, Finanzdienstleistungen und Versicherungen | |

| Weitere Branchen |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Indien Geospatial Analytics Marktes?

Der Markt ist im Jahr 2026 USD 1,81 Milliarden wert.

Wie schnell wird der Sektor bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 14,43 % wächst und bis 2031 USD 3,55 Milliarden erreicht.

Welches Segment hält den größten Anteil nach Typ?

Netzwerkanalyse führt mit einem Anteil von 35,10 % im Jahr 2025.

Warum gewinnt die Cloud-Bereitstellung an Dynamik?

Elastische Rechenleistung, niedrigere Vorabkosten und die Datenaustauschbestimmungen der Nationalen Geospatial-Politik treiben einen CAGR von 15,31 % für Cloud-Bereitstellungen an.

Welche Endbenutzer-Branche wächst am schnellsten?

Versicherungen und Risikomanagement steigen mit einem CAGR von 15,06 %, da Träger satellitengestützte Schadensbewertung einsetzen.

Seite zuletzt aktualisiert am: