Marktgröße und Marktanteil des nordamerikanischen Marktes für Flottenmanagement-Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

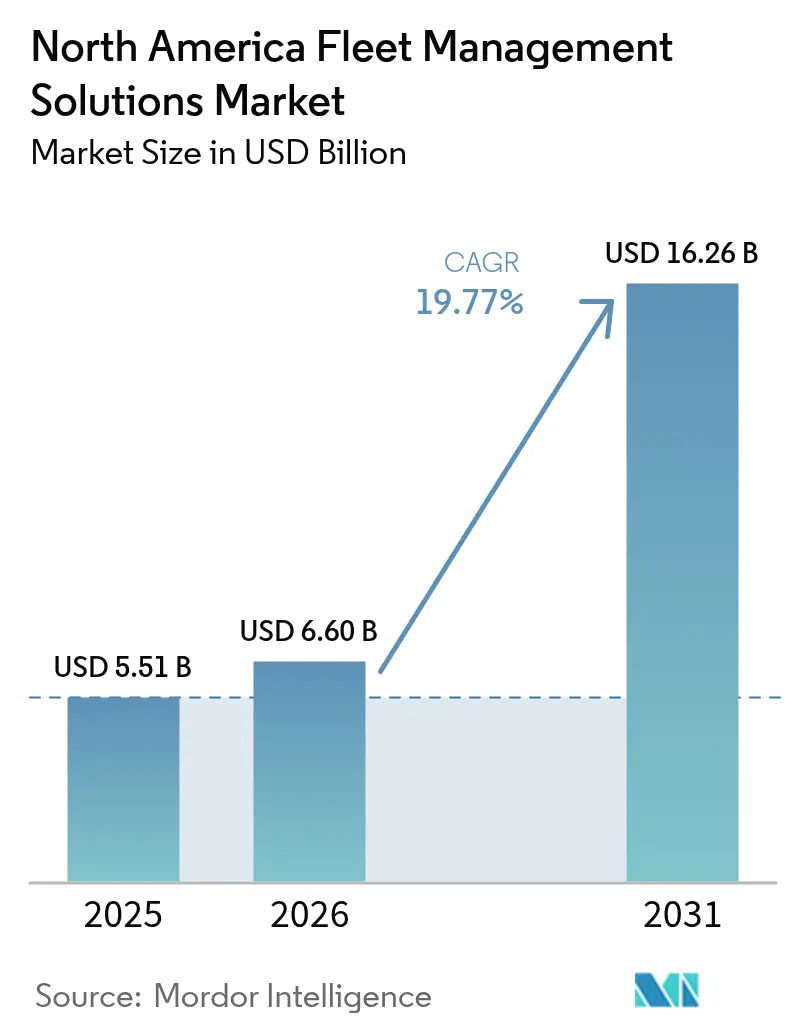

| Marktgröße im Basisjahr (2025) | 5.51 Milliarden US-Dollar |

| Marktgröße (2026) | 6.6 Milliarden US-Dollar |

| Marktgröße (2031) | 16.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.77% CAGR |

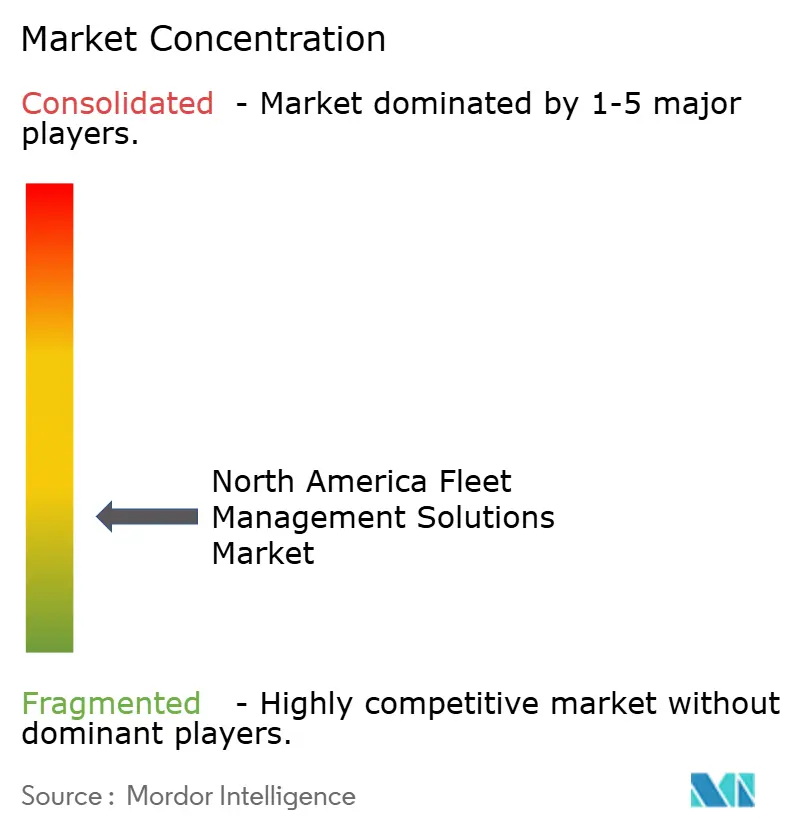

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Flottenmanagement-Lösungen von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Flottenmanagement-Lösungen wird voraussichtlich von USD 5,51 Milliarden im Jahr 2025 auf USD 6,6 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 16,26 Milliarden bei einem CAGR von 19,77 % über den Zeitraum 2026–2031 erreichen. Robuste bundesstaatliche Sicherheitsvorschriften, expandierende Cloud-Telematikarchitekturen und unternehmerische Netto-Null-Verpflichtungen konvergieren, um die Plattformakzeptanz zu beschleunigen. KI-gestützte vorausschauende Instandhaltung und videobasierte Fahreranalyse reduzieren Ausfallzeiten und Versicherungsrisiken, während EV-fähige Telematik den Betreibern hilft, Ladevorgänge und CO₂-Bilanzierung zu koordinieren. Nearshoring steigert die grenzüberschreitenden Frachtmengen und fördert die Nachfrage nach zweisprachiger, skalierbarer Software, die die Einhaltung der Handelskorridorvorschriften zwischen den Vereinigten Staaten, Mexiko und Kanada vereinfacht. Zunehmende Cybersicherheitsbedrohungen und sich weiterentwickelnde Datenschutzvorschriften überzeugen Anbieter davon, Verschlüsselung, rollenbasierte Zugriffssteuerung und Zero-Trust-Richtlinien fest in ihre Roadmaps zu integrieren.[1]Volvo Group, "Zusammenarbeit zur vorausschauenden Instandhaltung mit Penske Truck Leasing," volvogroup.com

Wichtigste Erkenntnisse des Berichts

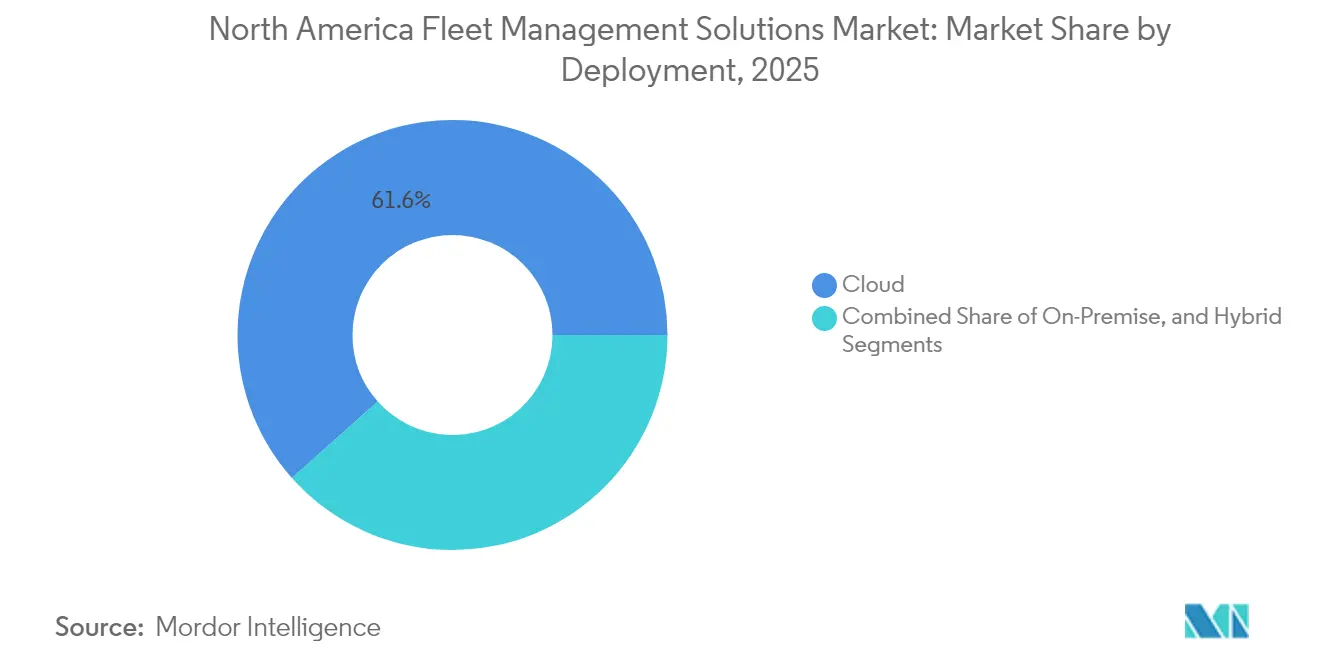

- Nach Bereitstellung erfasste Cloud im Jahr 2025 einen Marktanteil von 61,58 % am Markt für Flottenmanagement-Lösungen, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 22,04 % wachsen wird.

- Nach Anwendung entfiel 2025 ein Anteil von 28,44 % der Marktgröße für Flottenmanagement-Lösungen auf das Asset-Management, während das Sicherheits- und Compliance-Management mit einem CAGR von 23,71 % bis 2031 voranschreitet.

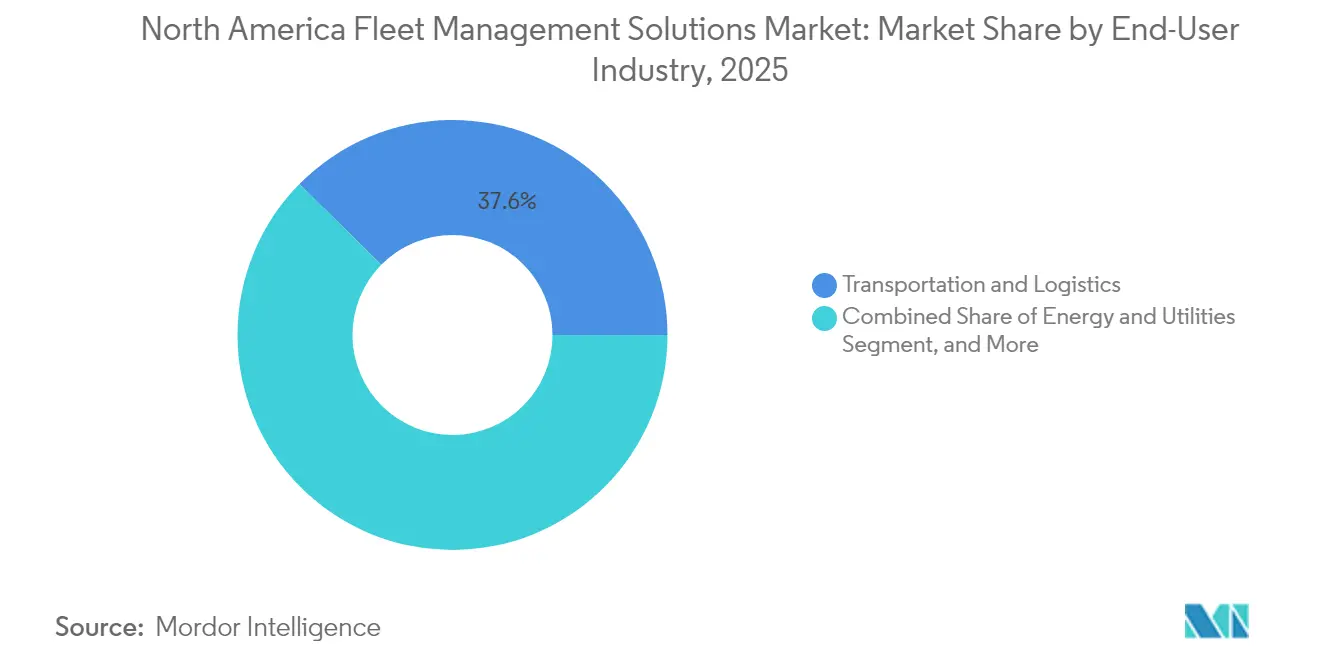

- Nach Endnutzerbranche hielt Transport und Logistik im Jahr 2025 einen Anteil von 37,62 % am Markt für Flottenmanagement-Lösungen; für Energie und Versorgung wird bis 2031 ein CAGR-Wachstum von 22,35 % prognostiziert.

- Nach Flottengröße repräsentierten mittlere Flotten im Jahr 2025 einen Anteil von 44,02 % am Markt für Flottenmanagement-Lösungen, während große Flotten bis 2031 voraussichtlich mit einem CAGR von 21,42 % wachsen werden.

- Nach Geografie beherrschten die Vereinigten Staaten im Jahr 2025 mit 84,92 % den Markt für Flottenmanagement-Lösungen, während für Mexiko bis 2031 ein CAGR von 22,56 % projiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Flottenmanagement-Lösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Günstige Marktvorschriften in Verbindung mit zunehmendem Fokus auf betriebliche Effizienz | +3.20% | Nordamerika, mit stärkster Auswirkung in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Aufkommen grüner Flotten und unternehmerische Netto-Null-Ziele | +4.10% | Global, mit früher Einführung in den Vereinigten Staaten, Ausweitung auf Mexiko | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte zur Senkung der Gesamtbetriebskosten | +3.80% | Nordamerika, mit Technologieführern in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsende Integration videobasierter Sicherheitsanalyse | +2.90% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Verbreitung EV-fähiger Telematikplattformen | +3.50% | Vereinigte Staaten und Kanada führend, Mexiko folgend | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Instandhaltung für gemischte Asset-Flotten | +2.70% | Vereinigte Staaten und Kanada, begrenzte Einführung in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Marktvorschriften und betriebliche Effizienz

Elektronische Fahrtenschreiber- und Lenk- und Ruhezeiten-Vorschriften verankern die Telematikakzeptanz im kontinentalen Lkw-Netzwerk. Wenn Spediteure Compliance-Module integrieren, erschließen sie sich Echtzeittransparenz, die Routenoptimierung, Leerlaufzeitreduzierung und Kraftstoffausgaben verbessert und es vielen Flotten ermöglicht, die Gesamtbetriebskosten in den Vordergrund zu stellen. Konsolidierte Regelungen im Rahmen des USMCA vereinfachen die grenzüberschreitende Berichterstattung und ermöglichen es Plattformen, Sicherheits- und Umweltdaten für trinationale Betriebe zu harmonisieren.[2]U.S. Environmental Protection Agency, "SmartWay Transport Partnership," epa.gov

Aufkommen grüner Flotten und Netto-Null-Ziele

Klimaverpflichtungen gestalten Beschaffungsstrategien um, da Versorgungsunternehmen und Konsumgütermarken Zeitpläne zur Elektrifizierung von Leichtlastkraftwagen und anteilig von schweren Nutzfahrzeugen veröffentlichen. Bundesstaatliche Anreize für saubere Flotten und Vorschriften für emissionsfreie Lkw auf Bundesstaatsebene drängen Betreiber dazu, EV-Fahrplanung, Batteriediagnose und die Beschaffung erneuerbarer Energien in einem einzigen Dashboard zu bündeln. Der doppelte Bedarf, sowohl Verbrennungsmotor- als auch Elektrokennzahlen zu erfassen, ist ein Katalysator für Mischantriebsmodule innerhalb der Plattformen des Marktes für Flottenmanagement-Lösungen.

Technologische Fortschritte zur Senkung der Gesamtbetriebskosten

Machine-Learning-Engines verarbeiten Millionen von Sensordatenpunkten, um Teileausfälle vorherzusagen, und reduzieren so Notfallreparaturen und Warteschlagen in Servicewerkstätten erheblich. In Verbindung mit automatisierter Routenoptimierung und Echtzeit-Fahrercoaching liefert die Technologie messbare Kraftstoff- und Wartungseinsparungen, die das Amortisationsfenster verkürzen – insbesondere für mittlere und große Flotten. Cloud-Skalierbarkeit und abonnementbasierte Preisgestaltung ebnen zudem das Spielfeld für kleinere Betreiber.

Wachsende Integration videobasierter Sicherheitsanalyse

Dual-Objektiv- und nach innen gerichtete Kameras integrieren jetzt Edge-Computing, das Ablenkung, hartes Bremsen und Auffahren in Echtzeit erkennt. Versicherungsunternehmen in den Vereinigten Staaten bieten Prämienrabatte für Flotten an, die nachhaltige Verbesserungen des Sicherheits-Scores nachweisen, und wandeln Videotelematiksysteme von einem optionalen Ausgabeposten zu einem unverzichtbaren Risikomanagement-Instrument um. Die Daten fließen auch in Fahrerengagementprogramme ein, die die Mitarbeiterbindung in einem angespannten Arbeitsmarktumfeld verbessern können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich Datenschutz und Fahrerüberwachung | -2.10% | Vereinigte Staaten und Kanada, mit unterschiedlichen Provinz-/Staatsvorschriften | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Mobilfunkabdeckung in ländlichen Gebieten und Langstreckenkorridoren | -1.80% | Ländliche Gebiete in ganz Nordamerika, insbesondere im nördlichen Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen für vernetzte Fahrzeuge | -2.40% | Nordamerika, mit besonderer Anfälligkeit bei grenzüberschreitenden Betrieben | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Regulierungslandschaft für grenzüberschreitende Flotten | -1.60% | Handelskorridore zwischen den Vereinigten Staaten, Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich Datenschutz und Fahrerüberwachung

Gewerkschaften und Datenschutzgesetze auf Provinzebene schränken die Erfassung und Aufbewahrung von Fahrerverhaltensaufnahmen ein. Flotten, die nach innen gerichtete Kameras einsetzen, müssen Tarifvereinbarungen aushandeln, die Zweck, Speicherdauer und Zugriffsrechte festlegen. Anbieter begegnen dieser Herausforderung mit datenschutzorientierten Architekturen, die personenbezogene Daten segmentieren und anonymisierte Bewertungsübersichten bereitstellen.

Zunehmende Cybersicherheitsbedrohungen für vernetzte Fahrzeuge

Telematikgateways, OTA-Firmware und Drittanbieter-Plug-ins vergrößern die Angriffsfläche. Ransomware-Kampagnen, die auf Flottenbackoffice-Server abzielen, und Vorfälle mit gefälschten GPS-Daten haben Betreiber gezwungen, Intrusion-Detection-Systeme, sichere Bootprozesse und Multi-Faktor-Authentifizierung im gesamten Stack hinzuzufügen. Gemeinsame Sicherheitsaudits mit Hardwarelieferanten werden bei Ausschreibungsverfahren zunehmend zur Grundvoraussetzung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz fördert Skalierbarkeit

Cloud-Dienste hielten den größten Anteil und lieferten im Jahr 2025 einen Marktanteil von 61,58 % am Markt für Flottenmanagement-Lösungen, da Betreiber abonnementbasierte Wirtschaftlichkeit und sofortige Funktionsaktualisierungen bevorzugten. Hybride Architekturen werden bis 2031 voraussichtlich einen führenden CAGR von 22,04 % erzielen und Edge-Verarbeitung für latenzsensible Sicherheitswarnungen mit Cloud-Analysen für die strategische Planung kombinieren. On-Premises-Instanzen bleiben dort bestehen, wo Datensouveränität oder intermittierende Konnektivität ein lokales Hosting erfordert, aber der relative Anteil wird voraussichtlich sinken, da Cloud-Resilienz und Verschlüsselungsstandards reifen.

Große Spediteure erproben zunehmend hybride Knoten in Depots, um hochbandbreitige Sensordatenströme zu verarbeiten und dabei über Nacht mit regionalen Datenseen zu synchronisieren. Behörden, die Einsatzfahrzeuge verwalten, stützen sich weiterhin auf private Clouds, die unter FedRAMP oder gleichwertigen Rahmenbedingungen geprüft wurden. Die Ausweitung satellitengestützter Backhaul-Optionen erleichtert zudem die Cloud-Einführung entlang von Langstreckenkorridoren, die zuvor als Konnektivitätswüsten galten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Sicherheitslösungen beschleunigen sich über die Asset-Verfolgung hinaus

Während das Asset-Management im Jahr 2025 einen Anteil von 28,44 % der Marktgröße für Flottenmanagement-Lösungen behielt, verzeichnen Sicherheits- und Compliance-Module mit einem CAGR von 23,71 % die schnellste Expansion, da KI-gestützte Dashkameras und die Automatisierung elektronischer Fahrzeugprüfberichte an Bedeutung gewinnen. Fahrercoaching-Dashboards und Risikobewertungsmatrizen lassen sich nahtlos in Versicherungsportale integrieren und verkürzen so die Schadenbearbeitungszeiten.

Betriebsplaner überlagern Stauanalysen und Wetterüberlagerungen auf die zentralen Standortdaten, um den Kraftstoffverbrauch um einstellige Prozentsätze zu senken. Nachhaltigkeitsberichte und die Orchestrierung des Batterieladezustands entwickeln sich zu Premium-Zusatzleistungen, die es Anbietern ermöglichen, bestehende Kunden höherwertig zu bedienen. Bereichsübergreifende Dashboards verbessern die Datenkohärenz und minimieren den Arbeitsablauf-Aufwand für Disponenten.

Nach Endnutzerbranche: Versorgungsunternehmen führen den Wachstumswandel an

Transport und Logistik machten im Jahr 2025 37,62 % des Marktes für Flottenmanagement-Lösungen aus, doch Versorgungsunternehmen sind bis 2031 mit einem CAGR von 22,35 % für den steilsten Anstieg positioniert, da Netzmodernisierungsprojekte und Vehicle-to-Grid-Piloten zunehmen. Versorgungsunternehmen betrachten Telematik nicht nur als betriebliche Notwendigkeit, sondern auch als Netzausgleichsinstrument, wenn elektrische Arbeitsbühnen und Servicefahrzeuge als mobile Speicher fungieren.

Bau-, Fertigungs- und öffentliche Sektorflotten folgen mit spezialisierten Anforderungen wie der Überwachung der Zapfwellenleistung oder der Rückverfolgungsdokumentation für Gefahrgüter. Branchenspezifische Vorschriften – von OSHA-Arbeitssicherheitsprotokollen bis hin zur Kühlkettenintegrität gemäß FDA – beeinflussen weiterhin die Modulauswahl und Anpassungsbudgets.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Flottengröße: Große Flotten treiben die Einführung fortschrittlicher Analysen voran

Mittlere Flotten erzielten im Jahr 2025 einen Umsatzanteil von 44,02 %, was die ausgewogene Komplexität und Budgetflexibilität widerspiegelt. Flotten mit mehr als 251 Fahrzeugen werden jedoch die schnellste Beschleunigung erleben und mit einem CAGR von 21,42 % wachsen, da Skaleneffekte vorausschauende Analysen, maßgeschneiderte Integrationen und mehrjährige SaaS-Verpflichtungen rechtfertigen.

Im Gegensatz dazu verlassen sich Mikroflotten auf abgespeckte Apps, die GPS, grundlegende Fahrzeugprüfberichte und automatisierte IFTA-Berichte zu App-Store-Preisen bündeln. Gestaffelte Lizenzierungsmodelle ermöglichen jetzt eine aufwärtige Mobilität, wenn Betreiber Flottengrößenschwellen überschreiten, was die Kundenbindung für Plattformanbieter sicherstellt.

Geografische Analyse

Die Vereinigten Staaten dominierten mit 84,92 % der Ausgaben im Jahr 2025, gestützt durch strenge Bundesvorschriften und dichte Handelsfrachtkorridore, die den ROI für datenreiche Lösungen steigern. Die Ausweitung von Innenstadtmautsystemen und Saubere-Luft-Zonen veranlasst städtische Flotten, detaillierte Emissionen zu verfolgen, während Kaliforniens Regelung für fortschrittliche saubere Flotten eine Vorlage bietet, der andere Bundesstaaten folgen könnten. Bundessteuergutschriften für alternative Antriebe lenken Fördermittel in integrierte EV-Telematik-Rollouts.

Kanadas weitläufige Geografie, strenge Winter und provinzielle Regelungsvarianten stellen einzigartige Herausforderungen dar, doch Langstreckenspediteure profitieren überproportional von vorausschauender Instandhaltung und Kraftsteuersteueromaasierung. Provinzielle Ziele für emissionsfreie Fahrzeuge und Regelungen für saubere Kraftstoffe steuern Versorgungs- und kommunale Flotten auf Dashboards zu, die THG-Berichte mit Wartungsabläufen konsolidieren. Satellitengestützte Konnektivitätsanbieter kooperieren mit Telekommunikationsunternehmen, um ländliche Lücken zu schließen und neue Chancen für den Markt für Flottenmanagement-Lösungen zu eröffnen.

Mexiko, das bis 2031 mit einem CAGR von 22,56 % wachsen soll, profitiert von der Verlagerung von Fertigungsbetrieben und gesteigertem grenzüberschreitenden Frachtaufkommen. Die wachsende Nachfrage nach spanischsprachigen Benutzeroberflächen, der Digitalisierung von Zolldokumenten und der Rechnungsstellung in mexikanischen Peso hat regionale unabhängige Softwareanbieter dazu veranlasst, sich mit etablierten nordamerikanischen Plattformen zu integrieren. Öffentliche Sicherheitsprogramme fördern zudem Transportkonzessionen zur Einführung von ELD-äquivalenten Geräten und erweitern so die adressierbare Markttiefe.

Regulatorisches Umfeld

Die Regulierung in Nordamerika verankert die Einführung von Fuhrparkmanagementlösungen weiterhin in den Bereichen Sicherheit, digitale Compliance-Nachweise und Emissionsberichterstattung. In den Vereinigten Staaten unterhält die Federal Motor Carrier Safety Administration (FMCSA) das zentrale Compliance-Rahmenwerk für zwischenstaatliche gewerbliche Flotten und stärkt durch laufende Regelsetzungen und Leitlinienaktualisierungen im Jahr 2026 (einschließlich aktualisierter Leitlinien zu unzulässiger Nötigung und FAQs zu CDL-Vorschriften) den Übergang zu elektronischen Aufzeichnungen. Die FMCSA weitete 2026 auch die Förderung von Programmen aus und kündigte Zuschüsse in Höhe von 217 Millionen USD für die LKW- und Busbranche an, um technologiegestützte Sicherheits-, Compliance- und Durchsetzungsabläufe zu stärken.

Kanada arbeitet nach einem föderal-provinziellen Modell, das auf dem National Safety Code (NSC) des Canadian Council of Motor Transport Administrators (CCMTA) basiert, einer aus 16 Standards bestehenden Vorlage, die von den Provinzen und Territorien übernommen wurde, ergänzt durch föderale Anforderungen für überprovinzielle Transportunternehmen gemäß den Commercial Vehicle Drivers Hours of Service Regulations (mit Änderung vom 5. Juni 2026 vermerkt). Der CCMTA veröffentlichte außerdem den kanadischen ELD Technical Standard 1.3 (29. September 2025), der die Anforderungen an Interoperabilität und technische Konformität für elektronische Fahrtenschreiber verschärft. In der gesamten Region treiben Signale zur Politik saubererer Flotten, einschließlich der US-Executive Order 14057 (100 % ZEV-Beschaffung für leichte Nutzfahrzeuge des Bundes bis Ende des Geschäftsjahres 2027 und alle Bundesbeschaffungen bis 2035), Flottenplattformen dazu, EV-Bereitschaft, Ladekoordination und prüffähige Nachhaltigkeitsberichterstattung neben den traditionellen Sicherheits- und Betriebsmodulen zu integrieren.

Wettbewerbslandschaft

Der Markt für Flottenmanagement-Lösungen ist nach wie vor mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Plattformstrategen Skalierung bei Abonnentenzahlen und Datenseen anstreben. Jüngste Transaktionen wie PowerFleets USD 200 Millionen schwere Übernahme von Fleet Complete und die Übernahme des Telematikbereichs von Trimble durch Platform Science signalisieren einen Vorstoß in Richtung End-to-End-Ökosystemkontrolle. Akquisiteure zielen darauf ab, Hardware, Edge-Computing und KI-Frameworks unter einheitlichen Marken zusammenzuführen, die die Reibung beim Kunden-Onboarding verringern.

Telekommunikationsanbieter nutzen bestehende SIM-Footprints und 5G-Rollouts, um Telematik als Mehrwertdienste einzubetten und Cross-Selling-Synergien mit IoT-Geschäftseinheiten zu schaffen. Inzwischen führen Lkw-OEMs ab Werk installierte Konnektivitätssuiten ein, die Aftermarket-Hardwareanbieter herausfordern. Nischenanbieter zielen auf unerschlossene Bereiche ab – EV-Ladeanalyse, Baumaschinentelematik, Maut- und Mautverstöße-Abgleich –, um sich gegenüber Generalistenplattformen zu differenzieren.

Die Cybersicherheitslage hat sich als entscheidendes Unterscheidungsmerkmal herausgestellt; Anbieter mit ISO 27001- und ISO 21434-Zertifizierungen sichern sich Vertragsanteile bei Regierungskunden und multinationalen Unternehmen. Branchenspezifische Funktionstiefe, lokale Sprachunterstützung und offene APIs beeinflussen Kaufentscheidungen, da Flotten Zukunftssicherheit und Integrationsflexibilität priorisieren.[4]PowerFleet, "Abschluss der Übernahme von Fleet Complete," powerfleet.com

Branchenführer im nordamerikanischen Markt für Flottenmanagement-Lösungen

PowerFleet, Inc.

Geotab, Inc.

Verizon Communications Inc. (Connect)

Omnitracs, LLC

GPS Trackit, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Digitalisierung der Compliance und die Abschaffung von Papierunterlagen in den zentralen FMCSA-Arbeitsabläufen schaffen eine direkte Chance für integrierte Flottenplattformen. Im Jahr 2026 hat die FMCSA Änderungen finalisiert, die Flotten weiter in Richtung eines vollständig elektronischen Compliance-Betriebs bewegen, einschließlich der Genehmigung elektronischer Fahrzeuginspektionsberichte (eDVIRs) mit Wirkung zum 23. März 2026 sowie einer am 22. Juni 2026 veröffentlichten endgültigen Regel, die die Pflicht für Fahrer, ein gedrucktes ELD-Bedienerhandbuch mitzuführen, aufhebt (wirksam ab 22. Juli 2026). Diese Aktualisierungen unterstützen die Nachfrage nach einheitlichen Systemen, die ELD, DVIR, Wartung, Sicherheitscoaching und prüfungsfähige Dokumentenaufbewahrung kombinieren, insbesondere für Transportunternehmen, die über mehrere Bundesstaaten und grenzüberschreitende Korridore hinweg tätig sind, wo eine Prozessstandardisierung den administrativen Aufwand verringert.

Auch Aktivitäten von Anbietern und Flotten deuten auf Freiräume im Bereich fortschrittlicher Wartung, Anlagenverfügbarkeit und der nächsten Generation von Betriebsmodellen (EV und autonom) hin, die stärkere Orchestrierungsebenen erfordern. Estes erweiterte im März 2026 seine Partnerschaft mit Samsara, um Ausrüstungsüberwachung und vernetzte Anlagenwartung über mehr als 43.000 Anhänger einzuführen, was die monetarisierbare Nachfrage nach Wartungsautomatisierung und hochvolumigen Arbeitsabläufen zur Anlagengesundheit über die reine Nachverfolgung hinaus verdeutlicht. Von OEMs geführte Ökosysteme erweitern ebenfalls die Beschaffungswege: Stellantis führte im Juni 2026 sein Pro-One-Ökosystem für gewerbliche Flotten in Nordamerika ein, das auf dem Pro One NEXT Uptime Command Center basiert, was den Bedarf an engerer Integration zwischen OEM-Daten, Händler-/Servicenetzwerken und Drittanbieter-Flottenplattformen erhöht. Parallel dazu wird die Bereitschaft für autonome Betriebsabläufe konkreter, unterstützt durch die mehrjährige Partnerschaft von Element Fleet Management mit Waymo (angekündigt im Juni 2026), die Flottenbereitschaft, Wartung und das Management der Ladeinfrastruktur umfasst.

Aktuelle Branchenentwicklungen

- Juli 2026: Geotab erneuerte seine Partnerschaft im Bereich Fuhrparkmanagement mit dem Department of Administrative Services des Bundesstaates Connecticut, die mehr als 3.600 Fahrzeuge umfasst. Die Verlängerung stärkt Geotabs Position in großen öffentlichen Flotten, in denen Compliance-Berichterstattung, Verfügbarkeit und standardisierte Beschaffung Plattformanbieter mit nachgewiesenen Implementierungen bevorzugen.

- März 2026: Estes erweiterte seine Partnerschaft mit Samsara, um Equipment Monitoring und Connected Asset Maintenance über mehr als 43.000 Anhänger auszurollen. Der Einsatz hebt die vernetzte Wartung von einer Funktion zu einem skalierten Betriebsprogramm, was die Nachfrage nach prädiktiven Arbeitsabläufen stärkt, die direkt mit der Anhängerkondition und der Werkstattausführung verknüpft sind.

- März 2025: Fleetio erzielte 450 Millionen USD an Kapital und vereinbarte die Übernahme von Auto Integrate, wodurch eine umfangreiche Konnektivitätsebene für Reparaturwerkstätten in sein Wartungsautorisierungsnetzwerk integriert wird. Dieser Schritt vertieft die Integration zwischen Flottenbetreibern und Serviceökosystemen und verstärkt die Verknüpfung zwischen Softwareabläufen, Teileentscheidungen und Reparaturdurchsatz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Software und vernetzte Dienste, die zur Planung, Überwachung und Steuerung gewerblicher und dienstleistungsbezogener Flotten in ganz Nordamerika eingesetzt werden, einschließlich Tools, die Compliance, Fahrerleistung, Fahrzeuggesundheit und den täglichen Flottenbetrieb unterstützen.

Ausgeschlossene Bereiche: Wir schließen Consumer-Tracking-Apps für Privatfahrzeuge, eigenständige Versicherungsdienstleistungen und allgemeine IT-Beratung aus, die nicht als Flottenlösung erbracht wird.

Übersicht der Segmentierung

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

- Nach Anwendung

- Asset-Management

- Informationsmanagement

- Fahrermanagement

- Sicherheits- und Compliance-Management

- Risikomanagement

- Betriebsmanagement

- Weitere Anwendungen

- Nach Endnutzerbranche

- Transport und Logistik

- Energie und Versorgung

- Bau

- Fertigung

- Weitere Endnutzerbranchen

- Nach Flottengröße

- Kleine Flotten (1–50 Fahrzeuge)

- Mittlere Flotten (51–250 Fahrzeuge)

- Große Flotten (251+ Fahrzeuge)

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Sekundärrecherche

Die Sekundärrecherche wurde verwendet, um den Markt an messbaren Signalen wie Flottenaktivität, Sicherheits-Compliance-Anforderungen und digitaler Akzeptanz in den USA, Kanada und Mexiko zu verankern. Wir verwiesen auf öffentliche und offizielle Quellen wie Materialien des US-Verkehrsministeriums und der FMCSA, Datensätze des Bureau of Transportation Statistics, Verkehrstabellen von Statistics Canada sowie Transport- und Wirtschaftsstatistiken des INEGI für Mexiko. Wo hilfreich, überprüften wir auch Leitlinien und Veröffentlichungen von Behörden, die mit Emissionskontrollen und Fahrzeuginspektionsanforderungen verbunden sind, da regulatorischer Druck häufig die Einführung von Telematik und Sicherheitsüberwachung antreibt.

Um diese Signale in Umsatz zu übersetzen, prüften wir Anbieteroffenlegungen wie Jahresberichte, Investorenpräsentationen, Produktliteratur und Preisseiten und ergänzten diese durch seriöse Presse- und Verbandspublikationen, die Flottenbetriebskosten und Technologiedurchdringung behandeln. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, wenn öffentliche Offenlegungen für eine positionsbasierte Schätzung zu allgemein waren. Die hier aufgeführten Quellen sind beispielhaft, und wir prüften zusätzliches Material, um Datenpunkte zu sammeln, Annahmen zu validieren und den Marktumfang zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was Flotten tatsächlich kaufen und verlängern und wie Lösungen über Telematik, Wartung, Compliance und den täglichen Betrieb hinweg gebündelt werden. Wir sprachen mit Lösungsanbietern, Vertriebspartnern und Flottenentscheidern über leichte gewerbliche und schwere Nutzfahrzeuganwendungsfälle hinweg und überprüften Eingaben über APAC, EMEA und Amerika, um bei der Interpretation von Technologietrends eine Verzerrung durch ein einzelnes Land zu vermeiden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 16 % | Manager: 54 % |

Marktdimensionierung und Prognose

Wir dimensionierten den Markt mithilfe eines Top-Down-Ansatzes, der von der adressierbaren Flottenbasis und der Nutzungsintensität ausgeht und den Wert anschließend über Adoptions- und Ausgabenmuster für Flottensoftware und vernetzte Dienste rekonstruiert. In der Praxis verknüpft das Modell die Anzahl gewerblicher Flotten nach Land mit der Lösungsdurchdringung nach Flottengröße, wendet dann typische Abonnement- und Serviceausgaben pro Fahrzeug oder Flottenkonto an, bevor es für Produktbündelung und mehrjährige Vertragsstrukturen angepasst wird.

Um die Gesamtsummen realistisch zu halten, überprüften wir die Ergebnisse anhand selektiver Bottom-up-Näherungen, wie beispielsweise stichprobenartig erhobener Preispläne multipliziert mit erwarteten aktiven Fahrzeugzahlen, Überprüfungen der Vertriebspartnerkanäle zu Attach-Raten und Schätzungen der Umsatzaufteilung von Anbietern aus öffentlichen Unterlagen. Zu den als Marktfingerabdrücke behandelten Schlüsselinputs zählen die Durchdringung vernetzter Fahrzeuge in gewerblichen Flotten, die Intensität von Compliance- und Sicherheitsprogrammen, die durchschnittliche Fahrzeuganzahl pro Flotte nach Größenklasse, das Verlängerungsverhalten bei Softwareabonnements sowie die Verschiebung von On-Premise-Bereitstellungen zur Cloud. Wo Daten für kleinere Anbieter oder private Unternehmen fehlten, füllten wir Lücken mithilfe konservativer Peer-Benchmarks nach Lösungstyp und validierten die Bandbreiten anschließend durch Interviews.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit sich Akzeptanz und Preisgestaltung unter strengerer Regulierung, sich ändernden Kraftstoffkosten und schnellerer Digitalisierung von Feldoperationen unterschiedlich entwickeln können. Jedes Szenario wurde mit Variablen verknüpft, zu denen sich die Befragten äußern konnten, wie die erwartete Telematikakzeptanz in kleinen Flotten, das Tempo der Einführung von Video- und Sicherheitsfunktionen sowie typische jährliche Preisanpassungen in Abonnementverträgen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die endgültigen Zahlen mit dem Kaufverhalten der Flotten und der Berichterstattung der Anbieter übereinstimmen. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie Trends im Bestand gewerblicher Nutzfahrzeuge, Indikatoren für die Technologieakzeptanz und öffentlichen Umsatzoffenlegungen und untersuchten anschließend größere Abweichungen vor der endgültigen Freigabe. Trat eine Anomalie auf, wie beispielsweise überdurchschnittliche Ausgaben pro Fahrzeug oder ein unrealistischer Durchdringungssprung, wurden die Annahmen überprüft und Folgeinterviews ausgelöst.

Vor der Auslieferung werden die neuesten Nachrichten, regulatorischen Änderungen und wichtigen Produkt- oder Preisankündigungen überprüft, damit die Marktsicht die aktuellen Bedingungen widerspiegelt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse die Nachfrage oder die Anbieterumsätze wesentlich verändern.

Vergleich der Marktschätzung von Mordor Intelligence für Fuhrparkmanagementlösungen in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fuhrparkmanagementlösungen in Nordamerika können weit voneinander abweichen, da Unternehmen nicht immer die gleichen Umsatzströme zählen und sich auch darin unterscheiden, welche Länder und Käufertypen einbezogen werden. Der Zeitfaktor fügt eine weitere Ebene hinzu, da einige Studien ältere Preis- und Akzeptanzraten verwenden, obwohl sich Abonnementverlängerungen und Cloud-Migrationen ändern.

Eigenständige Umsätze aus Fahrzeugfinanzierung und -leasing liegen außerhalb des hier verwendeten Umfangs von Mordor Intelligence, was ein häufiger Grund dafür ist, dass andere Schätzungen höher ausfallen, wenn sie Finanzierung mit Telematik- und Flottenbetriebssoftware bündeln. Unterschiede zeigen sich auch, wenn Studien Video-Telematik-Hardware als vollständigen Durchlaufwert behandeln, statt sich auf Lösungsumsätze zu konzentrieren, und wenn sie einen einheitlichen Durchschnittswert der Ausgaben pro Fahrzeug verwenden, ohne die Flottengrößenmischung und die compliancegetriebenen Anwendungsfälle in den USA, Kanada und Mexiko zu berücksichtigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,51 Mrd. USD (2025) | |

| Globales Beratungsunternehmen A | 7,20 Mrd. USD (2025) | Bündelt häufig angrenzende Ausgaben wie Leasing- und Finanzierungsverwaltung und kann auch einen größeren Anteil des Hardwarewerts einbeziehen, statt sich auf wiederkehrende Lösungsumsätze zu konzentrieren. |

| Branchenverband B | 4,80 Mrd. USD (2025) | Spiegelt typischerweise von Mitgliedern gemeldete Umsätze wider und kann private und kleinere Anbieter unterzählen, wobei grenzüberschreitende Implementierungen übersehen werden können, wenn die Berichterstattung nach lokalen Verbandssektionen organisiert ist. |

Die Spanne in der Tabelle beruht hauptsächlich darauf, was als Flottenlösung gezählt wird und wie konsistent Preisgestaltung und Durchdringung über Flottengrößen und Länder hinweg aktualisiert werden. Indem wir die Schätzung an einen definierten Nachfragepool (gewerbliche Flotten) und an wiederholbare Inputs wie Akzeptanz, typische Abonnementausgaben und Verlängerungsverhalten binden, können wir die Gesamtsumme transparent und leichter nachvollziehbar halten.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der nordamerikanische Markt für Flottenmanagement-Lösungen voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 19,77 % erzielen und von USD 6,6 Milliarden auf USD 16,26 Milliarden steigen.

Welches Bereitstellungsmodell ist bei nordamerikanischen Flotten am beliebtesten?

Cloud-Plattformen dominieren mit einem Anteil von 61,58 % und werden aufgrund ihrer Skalierbarkeit und automatischen Funktionsaktualisierungen bevorzugt.

Welches Flottenanwendungssegment wird am schnellsten wachsen?

Lösungen für Sicherheits- und Compliance-Management werden voraussichtlich mit einem CAGR von 23,71 % wachsen, da KI-basierte Videoanalyse an Bedeutung gewinnt.

Welche Endnutzerbranche weist die stärksten Wachstumsaussichten auf?

Energie- und Versorgungsflotten werden bis 2031 voraussichtlich einen CAGR von 22,35 % verzeichnen, angetrieben durch Elektrifizierungs- und Netzmodernisierungsprojekte.

Warum setzen große Flotten Telematik schneller ein als kleine Flotten?

Flotten mit mehr als 251 Fahrzeugen erschließen Skaleneffekte, die vorausschauende Analysen, maßgeschneiderte Integrationen und mehrjährige SaaS-Verträge rechtfertigen.

Was ist das größte betriebliche Problem, das eine breitere Einführung einschränkt?

Zunehmende Cybersicherheitsbedrohungen für vernetzte Fahrzeuge veranlassen Flotten, gehärtete, Zero-Trust-Telematikarchitekturen vor dem Rollout zu fordern.

Seite zuletzt aktualisiert am: