Marktgröße und Marktanteil für Satellitenbild-Dienstleistungen in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

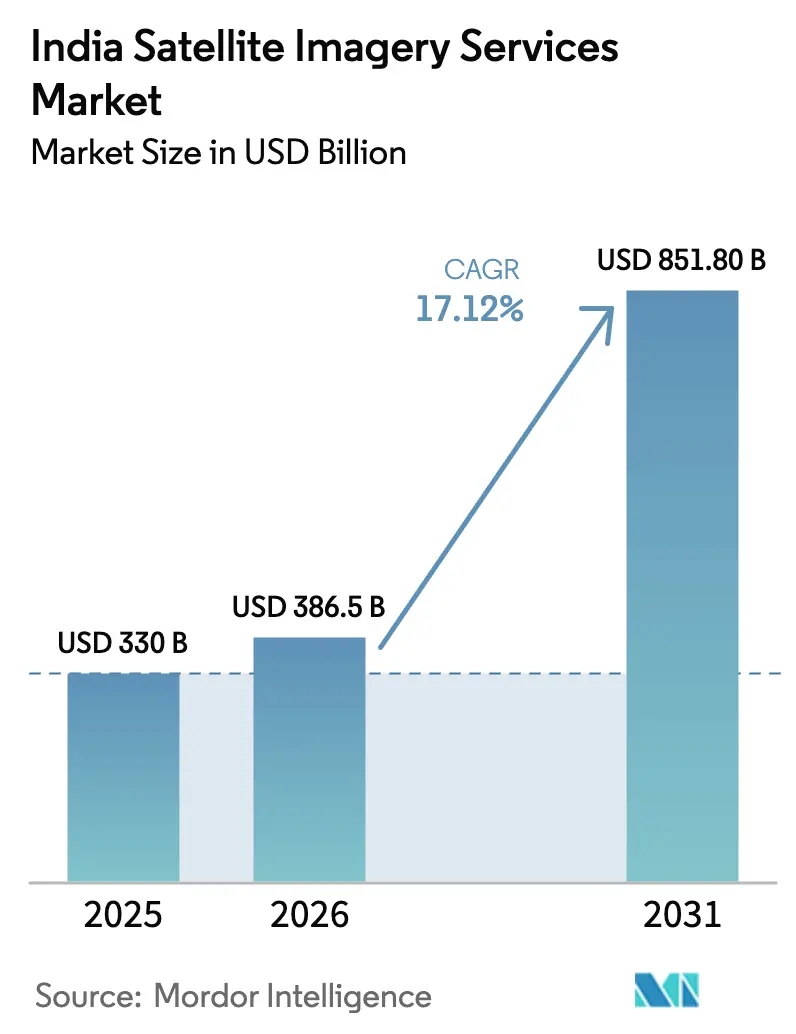

| Marktgröße im Basisjahr (2025) | 330 Milliarden US-Dollar |

| Marktgröße (2026) | 386.5 Milliarden US-Dollar |

| Marktgröße (2031) | 851.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.12% CAGR |

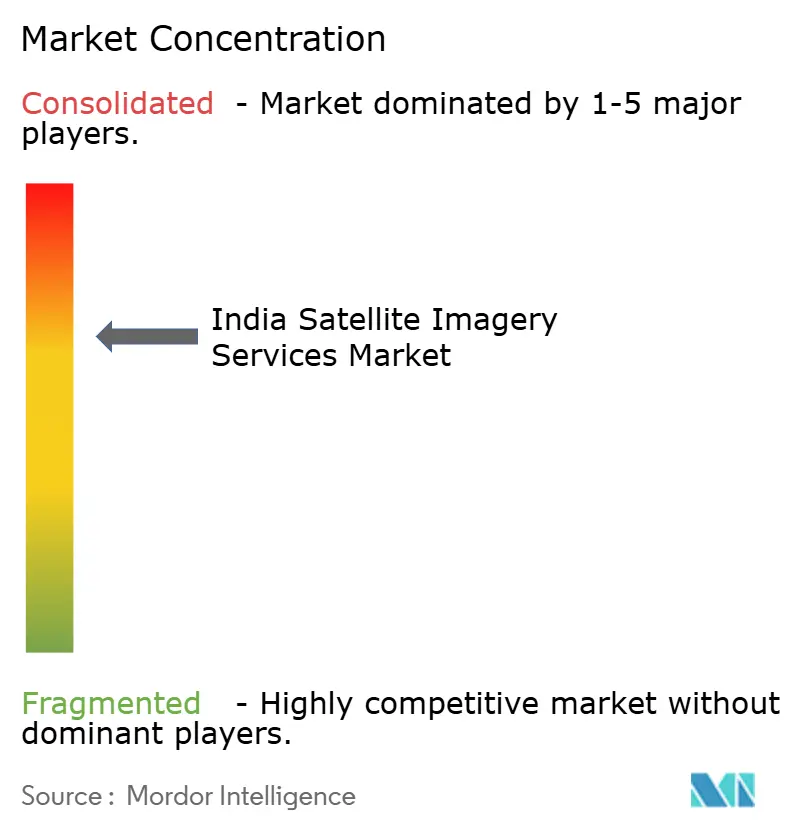

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satellitenbild-Dienstleistungen in Indien von Mordor Intelligence

Die Marktgröße für Satellitenbild-Dienstleistungen in Indien wird voraussichtlich von USD 330 Millionen im Jahr 2025 auf USD 386,5 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 17,12 % über 2026–2031 USD 851,8 Millionen erreichen. Staatlich geförderte Digitalisierungsprogramme, steigende private Satellitenstarts und wachsende Verteidigungsanforderungen beschleunigen gemeinsam den Datenverbrauch, während die zunehmende hyperspektrale Kapazität den Umfang kommerzieller Anwendungen erweitert. Der Schwung ist am stärksten dort, wo öffentliche Finanzierung auf Risikokapital trifft, etwa bei Smart Cities 2.0 und der Digitalen Landwirtschaftsmission, was Innovationszyklen verkürzt und ein florierendes Ökosystem von Analyse-Start-ups fördert. Da die Wiederbesuchszeiten von Wochen auf tägliche Abdeckung sinken, migrieren Unternehmen, die sich einst auf jährliche Kartierungsaktualisierungen stützten, zunehmend zu abonnementbasierten Datenfeeds und schaffen damit dauerhaftere Umsatzmodelle. Die Wettbewerbsintensität wird durch internationale Partnerschaften erhöht, die fortschrittliche Radar- und cloud-native Verarbeitungskapazitäten zu inländischen Akteuren bringen, während regulatorische Liberalisierung und IN-SPACe-Genehmigungen die strategische Kontrolle fest in indischen Händen halten.

Wesentliche Erkenntnisse des Berichts

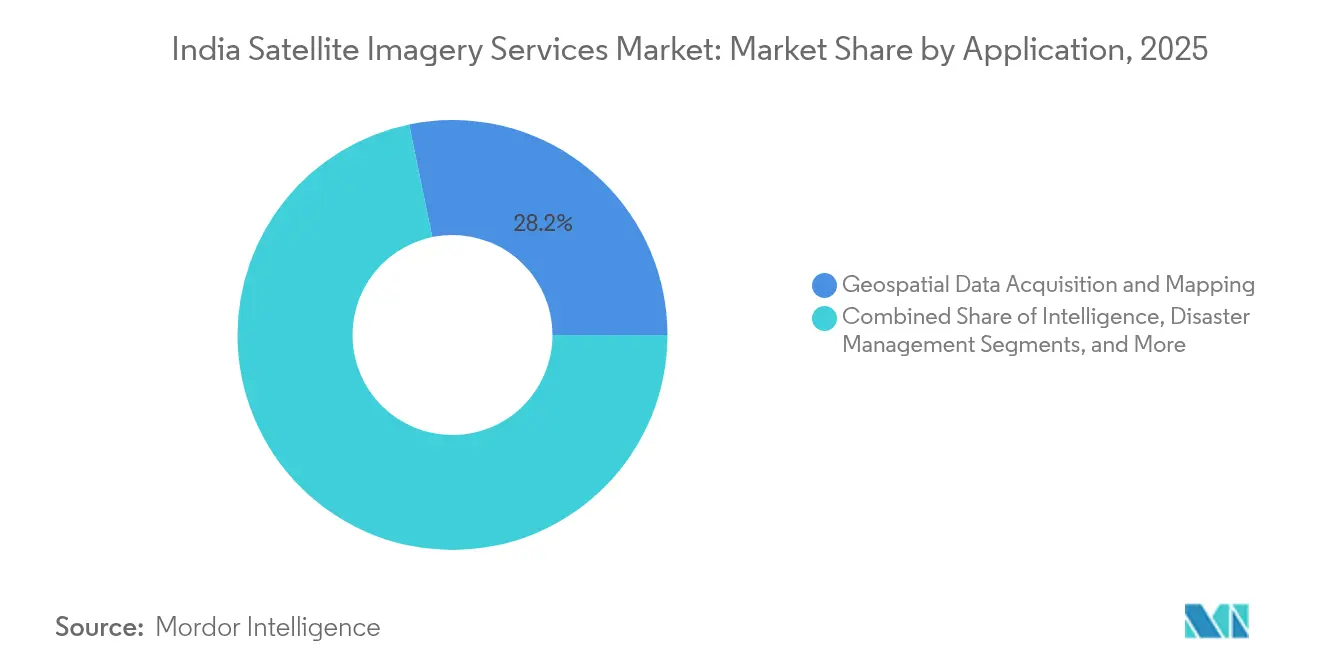

- Nach Anwendung führte Geodatenerfassung und Kartierung im Jahr 2025 mit einem Umsatzanteil von 28,24 %, während Präzisionslandwirtschaft voraussichtlich bis 2031 mit einem CAGR von 17,6 % expandieren wird.

- Nach Endnutzer hielten Regierungsbehörden im Jahr 2025 einen Marktanteil von 41,88 % am Markt für Satellitenbild-Dienstleistungen in Indien, während Finanzdienstleistungen und Versicherungen den höchsten prognostizierten CAGR von 18,02 % bis 2031 verzeichnen.

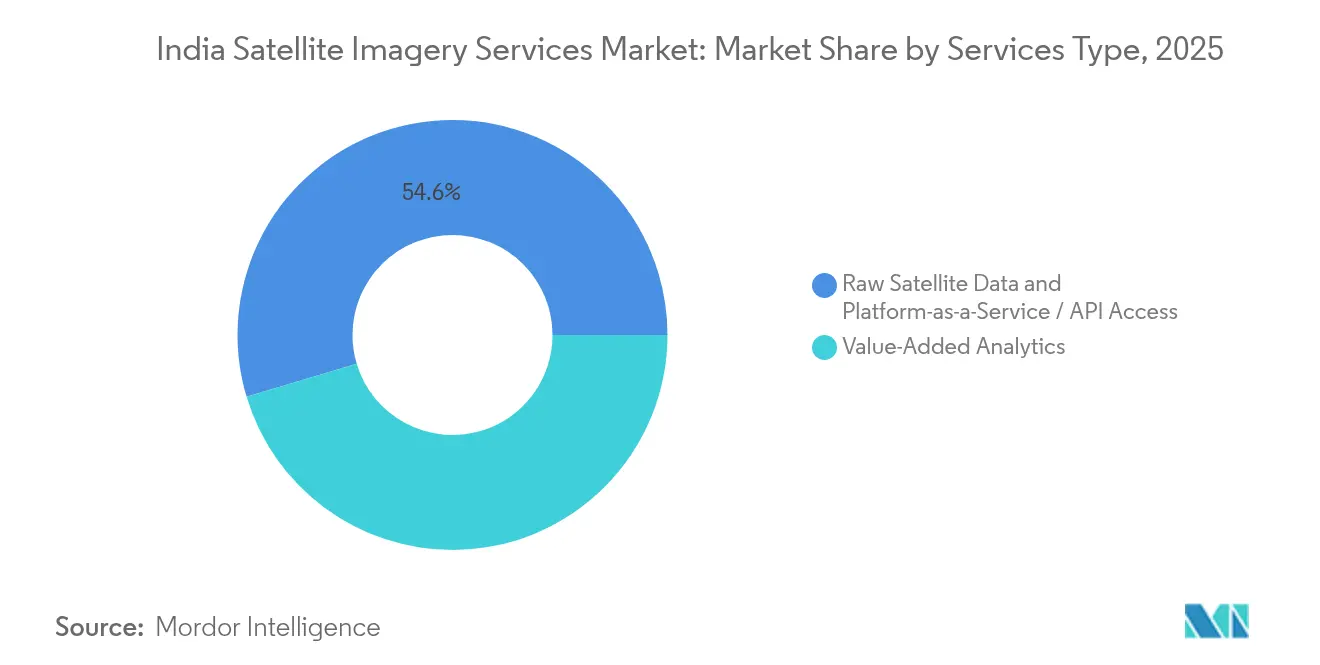

- Nach Dienstleistungsart entfiel auf Mehrwertanalytik im Jahr 2025 ein Anteil von 45,36 % an der Marktgröße für Satellitenbild-Dienstleistungen in Indien; Plattform-als-Dienstleistung/API-Zugang wächst bis 2031 mit einem CAGR von 18,15 %.

- Nach Bildgebungsart erfassten hochauflösende Daten (0,5–1 m) im Jahr 2025 38,12 % der Einnahmen im Markt für Satellitenbild-Dienstleistungen in Indien, und hyperspektrale Bildgebung schreitet im gleichen Zeitraum mit einem CAGR von 17,85 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Satellitenbild-Dienstleistungen in Indien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Öffentlich-private Erdbeobachtungs-Satellitenstarts nach 2025 | +3.2% | National; Cluster in Bengaluru und Hyderabad | Mittelfristig (2–4 Jahre) |

| Digitalisierungsprogramme für Verteidigung und Grenzmanagement | +4.1% | Nördliche und östliche Grenzen, Küstenstreifen | Langfristig (≥ 4 Jahre) |

| Subventionsprogramme für Präzisionslandwirtschaft (e-NAM 2.0, Digitale Landwirtschaftsmission) | +2.8% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene LiDAR-basierte Stadtplanung für Smart Cities 2.0 | +1.9% | 100 ausgewiesene Smart Cities | Mittelfristig (2–4 Jahre) |

| Upgrade-Fahrplan für Cat-6-Zyklonfrühwarnung | +1.4% | Ostküsten- und Westküstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Satelliten-IoT-Rückkanal für landesweite 5G-Verdichtung | +2.1% | Ländliche und abgelegene Bezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Öffentlich-private Erdbeobachtungs-Satellitenstarts nach 2025

IN-SPACe-Genehmigungen öffneten den Startmarkt für private Unternehmen und ermöglichten Konstellationen wie den dreiteiligen hyperspektralen Cluster von Pixxel, der im Januar 2025 gestartet wurde. Risikofinanzierung in Verbindung mit einer öffentlich-privaten Ausschreibung von Rs 1.500 Crore zieht globale Hauptauftragnehmer und lokale Start-ups an, was die Wiederbesuchszeiten auf sub-tägliche Fenster senkt. Günstigerer Zugang senkt die Eintrittsbarrieren für Versicherer, Agritech-Unternehmen und Logistikbetreiber und erweitert den Markt für Satellitenbild-Dienstleistungen in Indien. Partnerschaften mit BlackSky und Thales Alenia Space bringen fortschrittliche Aufgabenzuweisung und Cloud-Bereitstellungsfähigkeiten ein und stärken die inländische Analysetiefe. Infolgedessen wird das Bildangebot die historische Nachfrage übersteigen und die Marktdynamik von Datenknappheit auf mehrwertorientierte Differenzierung ausrichten.

Digitalisierungsprogramme für Verteidigung und Grenzmanagement

Das SBS-3-Programm, das 52 Satelliten umfasst, sichert eine dauerhafte Finanzierung für Allwetterüberwachung entlang umstrittener Grenzen. Doppelnutzungsnutzlasten erzeugen kommerzielle Ausstrahlungseffekte, insbesondere in den Bereichen Infrastruktursicherheit und Ressourcenüberwachung, wodurch der Markt für Satellitenbild-Dienstleistungen in Indien vertieft wird. Intersatelliten-Verbindungen und KI-fähige Onboard-Verarbeitung verkürzen Entscheidungsschleifen von Stunden auf Minuten und befeuern die Nachfrage nach nahezu-Echtzeit-Analyse-Dashboards. Klauseln zur inländischen Beschaffung fördern den Technologietransfer zu privaten Herstellern und erhöhen den lokalen Anteil bei optischen, SAR- und Antriebsteilsystemen. Der anhaltende Rhythmus militärischer Starts sichert Grundkapazitäten, die private Kunden in Friedenszeiten opportunistisch leasen können.

Subventionsprogramme für Präzisionslandwirtschaft (e-NAM 2.0, Digitale Landwirtschaftsmission)

Eine Haushaltsallokation im Rahmen der Digitalen Landwirtschaftsmission verknüpft Landwirtschaftsregister mit satellitengestützten Erntekennzahlen und verlagert die Subventionsauszahlung von flächenbasierten Normen auf pixelgenaue Überprüfung.[1]Presseauskunftsbüro, "Digitale Landwirtschaftsmission," pib.gov.inDas Sentinel-1-Pilotprojekt in Tamil Nadu validierte eine Auszahlungsbeschleunigung um 30 Tage und katalysierte die Einführung in anderen Agrarstaaten. Der politische Anreiz veranlasst Kreditgeber und Versicherer, Ertragsprognosen zum Saisonende direkt in das Underwriting zu integrieren und so den adressierbaren Nutzerkreis über agronomische Abteilungen hinaus zu erweitern. Da ISO-19115-Metadatenstandards verpflichtend werden, senken interoperable Datenpipelines die Integrationskosten und unterstützen eine breitere Umsetzung in 400 Bezirken. Erhöhte Bildgebungsfrequenz ermöglicht Schädlings- und Feuchtigkeitswarnungen und schafft damit wiederkehrende Abonnementumsätze für Analytikanbieter.

Vorgeschriebene LiDAR-basierte Stadtplanung für Smart Cities 2.0

Überarbeitete Smart-Cities-Richtlinien schreiben LiDAR-gestützte Ortho-Bildgebung als Basiskarte für Zonierung, Versorgungseinrichtungen und Verkehrskorridore vor. Zentrale Fördermittel von Rs 48.000 Crore finanzieren die Beschaffung und schaffen eine vorhersehbare Ausschreibungspipeline, die den Markt für Satellitenbild-Dienstleistungen in Indien trägt. Pilotprogramme wie NAKSHA demonstrieren eine um 50 % schnellere Genehmigungserteilung, sobald Geoinformationsebenen integriert sind, was kommunale Körperschaften dazu bewegt, mehrjährige Bildgebungsverträge abzuschließen. Satellitenabdeckung bietet eine kosteneffektive Ergänzung zu Drohnenerhebungen für die Veränderungsdetektion über weitläufige städtische Flächen. Die Richtlinie schreibt zudem offene Web-GIS-Portale vor, die Bildgebungsdienstleistungen in bürgerorientierte Anwendungen einbetten und die Nutzerbasis erweitern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gebührenbasierter Zugang zu IRS-Bildgebung unter 1 m unterhalb des Basiswerts von 2018 | −2.1% | Landesweites kommerzielles Segment | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierung und Verzögerungen bei behördenübergreifenden Genehmigungen | −1.8% | Landesweit, grenzüberschreitende Transaktionen | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Interoperabilität zwischen staatlich betriebenen Datenportalen | −1.3% | Digital rückständige Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Mangel an hyperspektralen Bildanalysten | −0.9% | Bengaluru, Hyderabad, Pune | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührenbasierter Zugang zu IRS-Bildgebung unter 1 m unterhalb des Basiswerts von 2018

NewSpace India Limited stellte Sub-Meter-Archive auf ein kostenpflichtiges Modell um und erhöhte damit die Einstandskosten für Agritech-, Forstwirtschafts- und Stadtplanungs-Start-ups.[2]Nationales Fernerkundungszentrum, "Bhoonidhi Home," nrsc.gov.inStart-ups wägen nun ab, ob sie für veraltete indische Daten zahlen oder frischere ausländische Bildgebung beziehen, was den inländischen Kapazitätsaufbau untergräbt. Obwohl die Nationale Geoinformationsrichtlinie Vorabbewilligungshürden beseitigt, besteht die Finanzierungslücke, bis private Konstellationen ausreichend skaliert sind, um die Inlandspreise zu senken.

Datenlokalisierung und Verzögerungen bei behördenübergreifenden Genehmigungen

Projekte, die grenzüberschreitende Bildgebungsübertragungen beinhalten, unterliegen überlappender Prüfung durch das Raumfahrtministerium und das Verteidigungsministerium, was Vertragszyklen um drei bis sechs Monate verlängert. Unsicherheit schreckt einige internationale Versicherer und Rohstoffhändler davon ab, indische Datenfeeds zu integrieren, was die Exporteinnahmen einschränkt. Der Ausschuss zur Förderung geoinformatischer Daten verspricht eine einheitliche Genehmigungsstelle, doch der operative Rollout schreitet langsam voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Staatlich geführte Kartierungsdominanz weicht landwirtschaftlichem Aufwärtspotenzial

Geodatenerfassung und Kartierung vereinnahmte 2025 28,24 % der Einnahmen, was den Modernisierungsschub bei Grundbuchregistern und landesweiten Katastererhebungen widerspiegelt. Der Markt für Satellitenbild-Dienstleistungen in Indien profitiert von vorhersehbaren staatlichen Beschaffungszyklen, die eine Grundauslastung für optische, SAR- und LiDAR-abgeleitete Produkte sicherstellen. Verpflichtende eindeutige Landparzellen-IDs für 620.000 Dörfer erhöhen die jährliche Nachfrage nach orthorektifizierten Mosaiken, während Landentwicklungsbehörden Zeitreihenschichten für Vermögensprüfungen hinzufügen. Gleichzeitig integrieren Katastrophenschutzbehörden hochfrequente Bildgebung in Zyklonvorsorgeabläufe und wandeln episodische Projekte in mehrjährige Dienstleistungsverträge um.

Präzisionslandwirtschaft expandiert mit einem CAGR von 17,6 %, da Subventionsauszahlungen auf parzellenebene Indikatoren umgestellt werden. Satellitengestützte Nährstoffmängelkarten ersetzen pauschale Düngemittelnormen und bewegen Düngemittelunternehmen dazu, Bildgebungskäufe zu finanzieren. Genossenschaftsbanken betten saisonale Biomassewerte in Kreditanwendungen ein und erweitern den ländlichen Fußabdruck des Marktes für Satellitenbild-Dienstleistungen in Indien. Im Laufe der Zeit gleicht die anhaltende Agrar-Nachfrage die allmähliche Reifung der Kartierung aus, diversifiziert die Einnahmequellen auf preissensiblere Nutzergruppen und bewahrt dabei hochmargige Analysemöglichkeiten.

Nach Endnutzer: Finanzdienstleistungen stören die langjährige staatliche Dominanz

Staatliche Käufer machten 2025 41,88 % des Umsatzes aus, gestützt durch Verteidigungs-, Ländlichen Entwicklungs- und Smart-City-Ausgaben, die auf schlüsselfertige Bildgebungspakete angewiesen sind. Zentrale Behörden kaufen landesweite Lizenzen statt projektspezifischer Kacheln, was das Volumenwachstum stützt, aber bei Neuausschreibungen Preisdruck ausübt. Trotz Haushaltsstärke hinterlässt die Beschaffungsrigidität Lücken, die agile private Kunden nutzen können.

Finanzdienstleistungen und Versicherungen sind auf dem Weg zu einem CAGR von 18,02 %, gespeist durch Ernteertrags-Indizes, Immobilienrisikowerte und Echtzeit-Überflutungswarnungen. Auf Sentinel-1 basierende Entschädigungsmodelle verkürzen die Schadensabwicklungsverzögerungen um 40 % und veranlassen Versicherer, saisonlange Überwachungs-Feeds zu abonnieren. Banken wenden ähnliche Analysen auf Hypothekenportfolios an und monetarisieren geoinformatische Risiko-Dashboards. Da transaktionsbasierte Preisgestaltung kapitalintensive Lizenzierung ablöst, vertiefen wiederkehrende Einnahmen die Bindung innerhalb des Marktes für Satellitenbild-Dienstleistungen in Indien.

Nach Dienstleistungsart: Analytik dominiert, während APIs den Zugang demokratisieren

Mehrwertanalytik lieferte 2025 45,36 % des Umsatzes und bestätigt, dass Interessenträger zunehmend für Erkenntnisse statt für Pixel zahlen. Verteidigungsbehörden verlangen Veränderungserkennungsalgorithmen, die Eingriffe automatisch kennzeichnen, während Agrarunternehmen Erntezustandswerte bevorzugen, die in ERP-Oberflächen integriert sind. Prämien werden Anbietern zuteil, die branchenspezifische Taxonomien und vortrainierte Modelle anbieten.

Plattform-als-Dienstleistung- und API-Kanäle wachsen mit einem CAGR von 18,15 %. ISROs Bhuvan und Start-up-Cloud-Stacks bieten standardisierte Endpunkte, mit denen Entwickler Katasterschichten, SAR-Vorschaubilder und Spektralindizes direkt in mobile Anwendungen einbetten können. Mikrodienste reduzieren den Datentechnik-Aufwand und erschließen kleine, aber zahlreiche Nutzergruppen – von Mikrofinanzbeauftragten bis hin zu Telekommunikationsturm-Prüfern – und verbreitern damit die Margenbasis des Marktes für Satellitenbild-Dienstleistungen in Indien.

Nach Bildgebungsart: Hochauflösende Standardprodukte stehen vor hyperspektraler Disruption

Hochauflösende Optik (0,5–1 m) blieb mit einem Anteil von 38,12 % das Arbeitspferd und ist unverzichtbar für Grundbuchtitel, Versorgungseinrichtungen und Verkehrskorridor-Prüfungen. Ein kontinuierlicher Preisrückgang pro Quadratkilometer hält die Auslastung hoch, auch wenn die Wiederbesuchserwartungen steigen. SAR schließt Allwetterlücken, erheblich verbessert nach dem NISAR-Start 2025, und fügt Deformations- und Biomassewerte zu Überwachungspaketen hinzu.

Hyperspektrale Bestände werden voraussichtlich alle anderen Modalitäten mit einem CAGR von 17,85 % übertreffen. Mit mehr als 150 Bändern liefern Pixxel-Datensätze Erkenntnisse zur Materialzusammensetzung, die für die Erkennung von Stickstoffstress und mineralische Prospektion unverzichtbar sind. Analytikanbieter integrieren diese Datenwürfel mit maschinellen Lernpipelines und beschleunigen die Merkmalsextraktion. Die Komplexität treibt die Nachfrage nach cloud-nativer Verarbeitung und verstärkt die Plattformwachstumsdynamik innerhalb des Marktes für Satellitenbild-Dienstleistungen in Indien.

Geografische Analyse

Nördliche Bundesstaaten wie Punjab, Haryana und Uttar Pradesh treiben die Einführung der Präzisionslandwirtschaft voran und nutzen Subventionen der Digitalen Landwirtschaftsmission zur Finanzierung saisonaler NDVI-Überwachung und Schädlingswarndienste. Beständige Weizen- und Reisanbauflächen bieten stabile, wiederkehrende Nachfrage und helfen Anbietern, die Kosten für Bodenkalibrierung zu amortisieren. Rajasthan und Himachal Pradesh beschaffen zunehmend SAR-basierte Bodenfeuchtigkeitsdaten zur Optimierung der Tröpfchenbewässerungsplanung und diversifizieren damit Kundenportfolios.

Westindien, angeführt von Maharashtra und Gujarat, bündelt industrielle Anwendungsfälle rund um Smart-City-Ausbauten, Raffinerieanlageüberwachung und hafengebundene Logistikkorridore. Das staatliche Fernerkundungszentrum Maharashtras standardisiert vierteljährliche Ortho-Mosaike für 36 Bezirke und sichert damit mehrjährige Verträge, die den Markt für Satellitenbild-Dienstleistungen in Indien vertiefen. Das Gujarat Maritime Board schreibt nun SAR-Sweeps zur Ölschadensdetektierung entlang 1.600 km Küstenlinie vor und fügt abonnementbasierte Einnahmen hinzu.

Südindien fungiert als Technologieinkubator: Bengaluru beherbergt Pixxel, SatSure und Dhruva Space, während Hyderabad SAR- und IoT-Satelliten anzieht. Der Zugang zu ISROs Testeinrichtungen und einem Pool an Ingenieurtalenten ermöglicht Prototypeniterationen zu niedrigeren Kosten. Die Erntevericherungspiloten in Tamil Nadu demonstrieren nutzungsbasierte Modelle und ziehen Versicherer aus Andhra Pradesh und Telangana an. Die Dichte der Start-up-Cluster fördert gegenseitiges Lernen und beschleunigt die Markteinführungszeit für API-Produkte.

Ost- und Küstengürtel betonen das Katastrophenschutzmanagement. Odisha, Andhra Pradesh und Westbengalen integrieren Zyklonbahn-Vorhersagen in dorfebene Evakuierungsanwendungen und benötigen optische Bildgebung mit 30-Minuten-Aktualisierung während des Monsuns. Assam und Arunachal Pradesh, an porösen Grenzen gelegen, setzen hochauflösende und SAR-Überlagerungen zur Verfolgung von Truppenbewegungen ein und stärken so die verteidigungsgetriebene Nachfrage innerhalb des Marktes für Satellitenbild-Dienstleistungen in Indien.

Wettbewerbslandschaft

Etablierte Akteure wie Antrix Corporation, RMSI und Genesys International nutzen bestehende Bodenstationnetzwerke und staatliche Verbindungen, um Großdatenverträge zu gewinnen. Dennoch innovieren Newcomer wie Pixxel, SatSure und Dhruva Space mit hyperspektralen Sensoren, analytikorientierten Geschäftsmodellen und agilen Aufgabenzuweisungsschnittstellen. Partnerschaften mit globalen Unternehmen – BlackSky für Konstellationsbetrieb, Thales Alenia Space für die Busherstellung – bringen fortschrittliche Fähigkeiten ein und verringern Technologielücken.

Finanzierungsströme spiegeln Vertrauen wider: Indische Raumfahrttechnologie-Start-ups zogen 2023 USD 126 Millionen an, ein Anstieg von 7 % gegenüber dem Vorjahr. Konstellationsbetreiber integrieren vertikal und bieten Bildgebung, Analytik und gehostete Nutzlasten in einem einzigen Abonnement an, wodurch sie sich von datenexklusiven Bestandsakteuren abheben. Unterdessen kontern Altunternehmen mit der Integration von KI-Engines; die Zusammenarbeit von Genesys International mit SatSure exemplifiziert die Portfolioerweiterung in dreidimensionale digitale Zwillinge.

Regulatorische Expertise ist ein Wettbewerbsvorteil. Start-ups, die frühzeitig IN-SPACe-Genehmigungen erhalten, beschleunigen Starts und umwerben ausländische Versicherer, die souveränitätskonforme Datenströme suchen. Die Einhaltung von ISO-19115- und OGC-Standards senkt die Integrationsreibung für Unternehmenskunden und positioniert konforme Anbieter günstig in wachstumsstarken Branchen wie Finanzdienstleistungen. Insgesamt verlagert sich der Wettbewerb von Sensorauflösungswettbewerben hin zu multimodalen, API-gesteuerten Analyseökosystemen, die den langfristigen Kundenwert im Markt für Satellitenbild-Dienstleistungen in Indien maximieren.

Marktführer für Satellitenbild-Dienstleistungen in Indien

Airbus SE

Antrix Corporation Limited

Hexagon AB

RMSI Private Limited

Genesys International Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: NASA und ISRO starteten die NISAR-SAR-Mission im Wert von USD 1,5 Milliarden und verbesserten damit Indiens Allwetterüberwachungskapazität erheblich.

- Juni 2025: Die Regierung stellte Rs 6.000 Crore für digitale Landwirtschaftsinfrastruktur bereit und skaliert die Satellitenintegration auf vier Bundesstaaten.

- Mai 2025: Geocodierte DIGIPIN- und PIN-Code-Portale wurden live geschaltet und verankern Standortdienste in der Satellitenbildgebung.

- März 2025: IN-SPACe hat sechs Konsortien für ein Erdbeobachtungsprogramm im Wert von Rs 1.500 Crore in die engere Wahl gezogen.

Berichtsumfang des Marktes für Satellitenbild-Dienstleistungen in Indien

Satellitenbildgebung bezeichnet Bilder der Erde, die von Satelliten aufgenommen werden, die den Planeten umkreisen. Diese Satelliten sind mit verschiedenen Sensoren ausgestattet, die sichtbares Licht, Infrarotlicht, Mikrowellenstrahlung und mehr erfassen, um hochauflösende Bilder zu erzeugen. Diese Bilder werden zu visuellen Darstellungen der Erde zusammengefügt und bieten neue Perspektiven auf Klima, Geografie und von Menschenhand geschaffene Strukturen.

Der Markt für Satellitenbild-Dienstleistungen in Indien ist segmentiert nach Anwendung (Geodatenerfassung und Kartierung, Natürliches Ressourcenmanagement, Überwachung und Sicherheit, Naturschutz und Forschung, Katastrophenschutz, Geheimdienstinformationen) sowie nach Endnutzer (Regierung, Bau, Transport und Logistik, Militär und Verteidigung, Forstwirtschaft und Landwirtschaft). Die Marktgrößen und Prognosen werden in Werten in USD für alle oben genannten Segmente angegeben.

| Geodatenerfassung und Kartierung |

| Natürliches Ressourcenmanagement |

| Überwachung und Sicherheit |

| Naturschutz und Forschung |

| Katastrophenschutzmanagement |

| Geheimdienstinformationen |

| Stadtplanung und Smart Cities |

| Präzisionslandwirtschaft |

| Regierung |

| Bau und Infrastruktur |

| Transport und Logistik |

| Militär und Verteidigung |

| Forstwirtschaft und Landwirtschaft |

| Energie und Versorgungseinrichtungen |

| Finanzdienstleistungen und Versicherungen |

| Sonstige Endnutzer |

| Rohe Satellitendaten |

| Mehrwertanalytik |

| Plattform-als-Dienstleistung / API-Zugang |

| Auflösung | Sehr hoch (unter 0,5 m) |

| Hoch (0,5–1 m) | |

| Mittel (1–5 m) | |

| Niedrig (über 5 m) | |

| Spektralmodalität | Optisch |

| Synthetisches Apertur-Radar (SAR) | |

| Hyperspektral |

| Nach Anwendung | Geodatenerfassung und Kartierung | |

| Natürliches Ressourcenmanagement | ||

| Überwachung und Sicherheit | ||

| Naturschutz und Forschung | ||

| Katastrophenschutzmanagement | ||

| Geheimdienstinformationen | ||

| Stadtplanung und Smart Cities | ||

| Präzisionslandwirtschaft | ||

| Nach Endnutzer | Regierung | |

| Bau und Infrastruktur | ||

| Transport und Logistik | ||

| Militär und Verteidigung | ||

| Forstwirtschaft und Landwirtschaft | ||

| Energie und Versorgungseinrichtungen | ||

| Finanzdienstleistungen und Versicherungen | ||

| Sonstige Endnutzer | ||

| Nach Dienstleistungsart | Rohe Satellitendaten | |

| Mehrwertanalytik | ||

| Plattform-als-Dienstleistung / API-Zugang | ||

| Nach Bildgebungsart | Auflösung | Sehr hoch (unter 0,5 m) |

| Hoch (0,5–1 m) | ||

| Mittel (1–5 m) | ||

| Niedrig (über 5 m) | ||

| Spektralmodalität | Optisch | |

| Synthetisches Apertur-Radar (SAR) | ||

| Hyperspektral | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Satellitenbild-Dienstleistungen in Indien?

Der Markt steht im Jahr 2026 bei USD 386,5 Millionen und wird bis 2031 voraussichtlich USD 851,8 Millionen erreichen.

Welches Anwendungssegment wächst innerhalb der indischen Satellitenbildgebung am schnellsten?

Präzisionslandwirtschaft verzeichnet bis 2031 einen CAGR von 17,6 %, angetrieben durch subventionsgebundene Ernte-Überwachung.

Wie schnell adoptieren Finanzinstitutionen Satellitenbildgebung?

Nutzer aus Finanzdienstleistungen und Versicherungen verzeichnen einen CAGR von 18,02 % und nutzen Bildgebung für Risikobewertung und Schadensabwicklung.

Welche Technologie wird die nächste Wachstumswelle antreiben?

Hyperspektrale Bildgebung, die mit einem CAGR von 17,85 % expandiert, ermöglicht materialebene Analysen, die neue Anwendungsfälle erschließen.

Wie konzentriert ist der Wettbewerb?

Die fünf größten Unternehmen vereinnahmen etwas mehr als 60 % des Umsatzes, was auf einer Konzentrationsskala von 1 bis 10 einem moderaten Wert von 6 entspricht.

Seite zuletzt aktualisiert am: